- Javne finansije. Lekcija 4

Содержание

- 2. POREZI POJAM I KARAKTERISTIKE POREZA TEORIJE OPRAVDANJA POREZA CILJEVI OPOREZIVANJA PRINCIPI OPOREZIVANJA KLASIFIKACIJA POREZA EFEKTI OPOREZIVANJA

- 3. POJAM I KARAKTERISTIKE POREZA Porez je osnovni instrument javnih prihoda. Država putem poreza od fizičkih i

- 4. Poreski sistem jedne zemlje Poreski sistem jedne zemlje čini ukupnost svih oblika poreza tj. javnih prihoda.

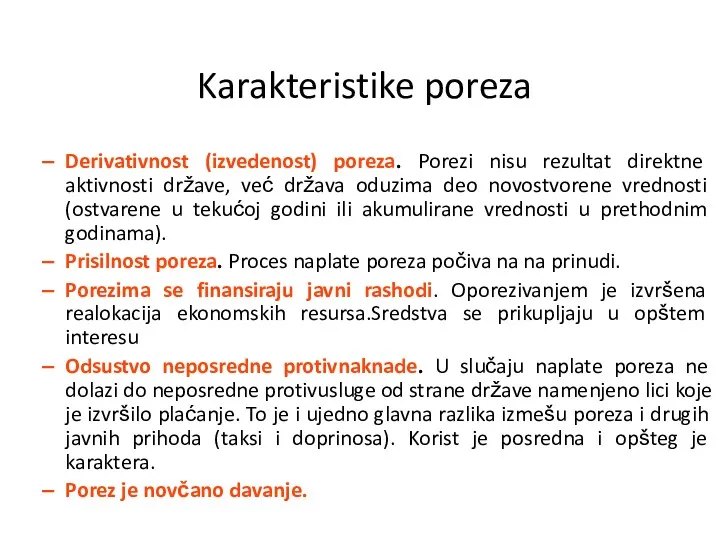

- 5. Karakteristike poreza Derivativnost (izvedenost) poreza. Porezi nisu rezultat direktne aktivnosti države, već država oduzima deo novostvorene

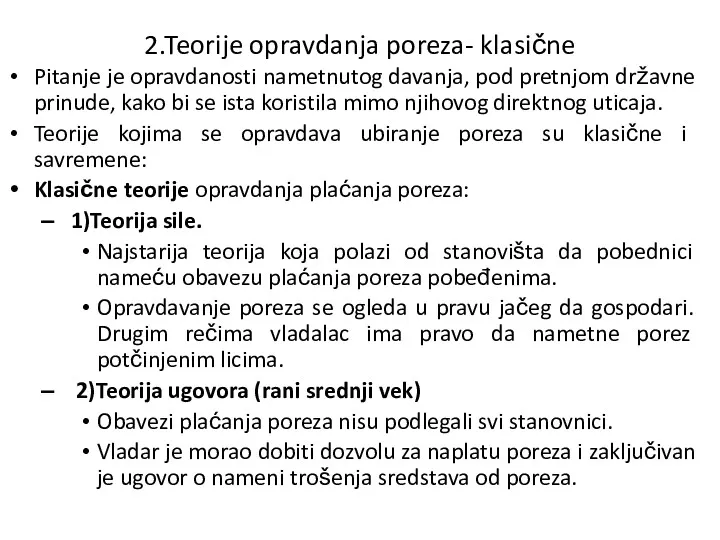

- 6. 2.Teorije opravdanja poreza- klasične Pitanje je opravdanosti nametnutog davanja, pod pretnjom državne prinude, kako bi se

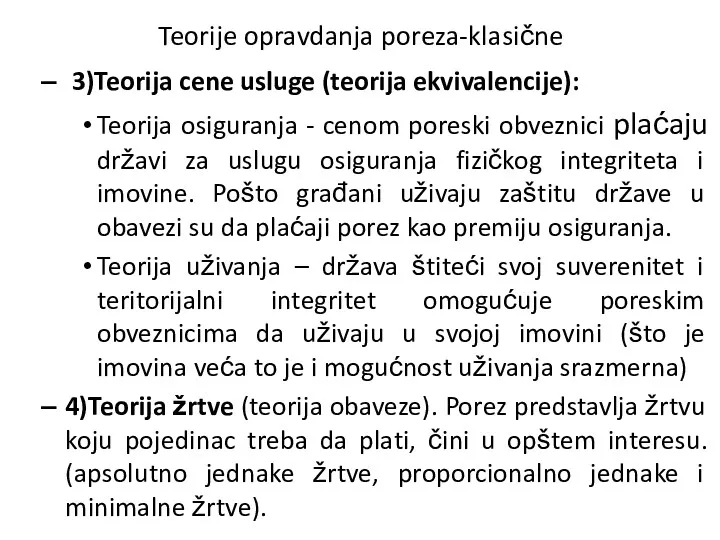

- 7. Teorije opravdanja poreza-klasične 3)Teorija cene usluge (teorija ekvivalencije): Teorija osiguranja - cenom poreski obveznici plaćaju državi

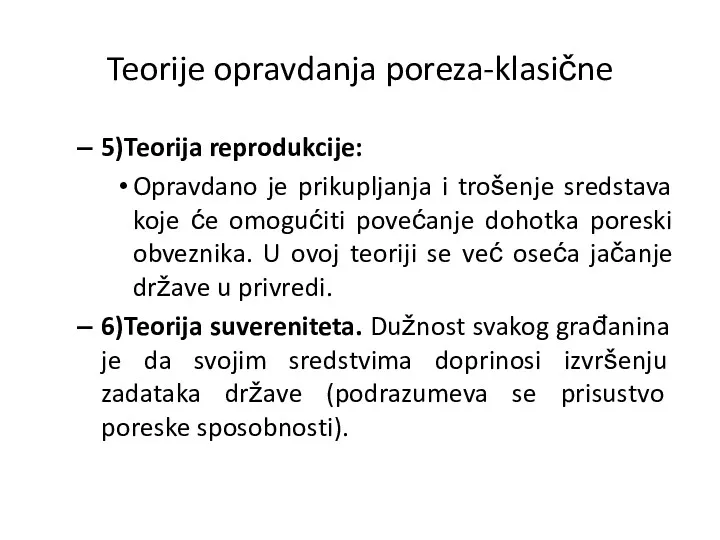

- 8. Teorije opravdanja poreza-klasične 5)Teorija reprodukcije: Opravdano je prikupljanja i trošenje sredstava koje će omogućiti povećanje dohotka

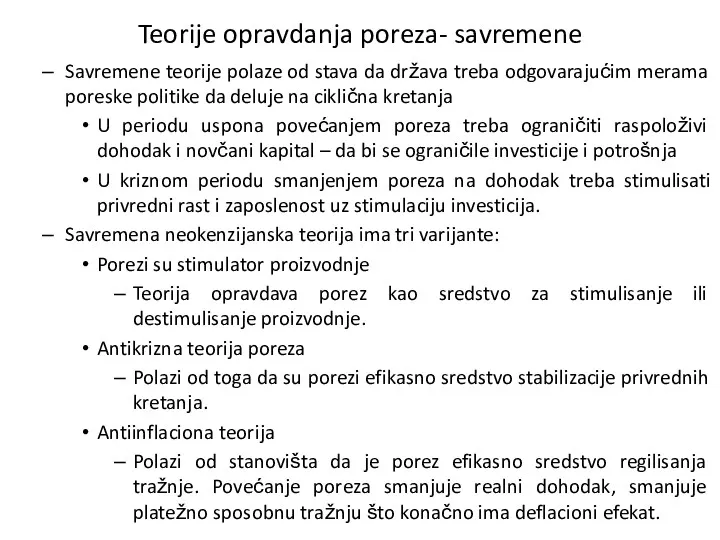

- 9. Teorije opravdanja poreza- savremene Savremene teorije polaze od stava da država treba odgovarajućim merama poreske politike

- 10. 3.Ciljevi oporezivanja-fiskalni i nefiskalni U starom i srednjem veku ciljevi su bili isključivo fiskalni. Sredstva su

- 11. Ciljevi oporezivanja-ekonomski Ekonomski ciljevi oporezivanja: Primenom diferenciranog oporezivanja (poreskim olakšicama, poreskim oslobađanjima mogu se pojedine grane

- 12. Ciljevi oporezivanja- Finansijski ciljevi oporezivanja-pored ostvarenja cilja da se prikupi određena masa sredstava cilj je da

- 14. Скачать презентацию

POREZI

POJAM I KARAKTERISTIKE POREZA

TEORIJE OPRAVDANJA POREZA

CILJEVI OPOREZIVANJA

PRINCIPI OPOREZIVANJA

KLASIFIKACIJA POREZA

EFEKTI OPOREZIVANJA

POREZI

POJAM I KARAKTERISTIKE POREZA

TEORIJE OPRAVDANJA POREZA

CILJEVI OPOREZIVANJA

PRINCIPI OPOREZIVANJA

KLASIFIKACIJA POREZA

EFEKTI OPOREZIVANJA

POJAM I KARAKTERISTIKE POREZA

Porez je osnovni instrument javnih prihoda. Država putem

POJAM I KARAKTERISTIKE POREZA

Porez je osnovni instrument javnih prihoda. Država putem

Poreski sistem jedne zemlje

Poreski sistem jedne zemlje čini ukupnost svih oblika

Poreski sistem jedne zemlje

Poreski sistem jedne zemlje čini ukupnost svih oblika

Karakteristike poreza

Derivativnost (izvedenost) poreza. Porezi nisu rezultat direktne aktivnosti države,

Karakteristike poreza

Derivativnost (izvedenost) poreza. Porezi nisu rezultat direktne aktivnosti države,

2.Teorije opravdanja poreza- klasične

Pitanje je opravdanosti nametnutog davanja, pod pretnjom državne

2.Teorije opravdanja poreza- klasične

Pitanje je opravdanosti nametnutog davanja, pod pretnjom državne

Teorije opravdanja poreza-klasične

3)Teorija cene usluge (teorija ekvivalencije):

Teorija osiguranja -

Teorije opravdanja poreza-klasične

3)Teorija cene usluge (teorija ekvivalencije):

Teorija osiguranja -

Teorije opravdanja poreza-klasične

5)Teorija reprodukcije:

Opravdano je prikupljanja i trošenje sredstava koje će

Teorije opravdanja poreza-klasične

5)Teorija reprodukcije:

Opravdano je prikupljanja i trošenje sredstava koje će

Teorije opravdanja poreza- savremene

Savremene teorije polaze od stava da država treba

Teorije opravdanja poreza- savremene

Savremene teorije polaze od stava da država treba

3.Ciljevi oporezivanja-fiskalni i nefiskalni

U starom i srednjem veku ciljevi su bili

3.Ciljevi oporezivanja-fiskalni i nefiskalni

U starom i srednjem veku ciljevi su bili

Ciljevi oporezivanja-ekonomski

Ekonomski ciljevi oporezivanja:

Primenom diferenciranog oporezivanja (poreskim olakšicama, poreskim oslobađanjima mogu

Ciljevi oporezivanja-ekonomski

Ekonomski ciljevi oporezivanja:

Primenom diferenciranog oporezivanja (poreskim olakšicama, poreskim oslobađanjima mogu

Ciljevi oporezivanja-

Finansijski ciljevi oporezivanja-pored ostvarenja cilja da se prikupi određena masa

Ciljevi oporezivanja-

Finansijski ciljevi oporezivanja-pored ostvarenja cilja da se prikupi određena masa

Похожие презентации

Nomad Life. Company Values

Nomad Life. Company Values Research proposal Liquidity risk management in banks

Research proposal Liquidity risk management in banks Облікова політика підприємства

Облікова політика підприємства Оценка рыночной стоимости жилого дома и земельного участка сравнительным подходом

Оценка рыночной стоимости жилого дома и земельного участка сравнительным подходом Бухгалтерский учет основных средств и анализ эффективности их использования

Бухгалтерский учет основных средств и анализ эффективности их использования Порядок открытия лицевых счетов. Лицевой счет с кодом 71

Порядок открытия лицевых счетов. Лицевой счет с кодом 71 Бюджет для граждан городского округа Саранск за 2015 год

Бюджет для граждан городского округа Саранск за 2015 год

Анализ кредитного портфеля 30 крупнейших банков РФ (млрд. руб.)

Анализ кредитного портфеля 30 крупнейших банков РФ (млрд. руб.) Аудитті ұйымдастыру және жүргізу тәртібі

Аудитті ұйымдастыру және жүргізу тәртібі Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Методи обліку витрат та калькулювання собівартості продукції

Методи обліку витрат та калькулювання собівартості продукції Стипендиальное обеспечение студентов. Положение о стипендиальном обеспечении и других формах материальной поддержки обучающихся

Стипендиальное обеспечение студентов. Положение о стипендиальном обеспечении и других формах материальной поддержки обучающихся Требования и условия составления финансовой отчетности

Требования и условия составления финансовой отчетности Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Накопительный пенсионный фонд ЛУКОЙЛ–ГАРАНТ

Накопительный пенсионный фонд ЛУКОЙЛ–ГАРАНТ Налог на прибыль

Налог на прибыль Учет таможенных платежей при экспорте и импорте

Учет таможенных платежей при экспорте и импорте Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Практикум по начислению и взиманию республиканских налогов и сборов

Практикум по начислению и взиманию республиканских налогов и сборов Оптимизация денежных потоков организации на примере ООО Вент-Сервис Гарант

Оптимизация денежных потоков организации на примере ООО Вент-Сервис Гарант Организация бухгалтерского учета кассовых операций

Организация бухгалтерского учета кассовых операций Себестоимость продукции

Себестоимость продукции Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г

Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г Основы теории и организации бухгалтерского учета

Основы теории и организации бухгалтерского учета Этика оценщиков

Этика оценщиков Цінова політика підприємства та ціноутворення в системі міжнародного маркетингу

Цінова політика підприємства та ціноутворення в системі міжнародного маркетингу Аудит операций с ценными бумагами

Аудит операций с ценными бумагами