- Практикум по начислению и взиманию республиканских налогов и сборов

Содержание

- 2. План лекции Налог на прибыль. Акцизный налог. Экологический налог. Сбор за транзит, продажу и вывоз отдельных

- 3. 1. Налог на прибыль Плательщики налога юридические лица, физические лица-предприниматели, налоговые агенты, физические лица, на которых

- 4. Предприятие за 1 квартал получило доходы в такой сумме: доход от выполненных работ по реконструкции жилого

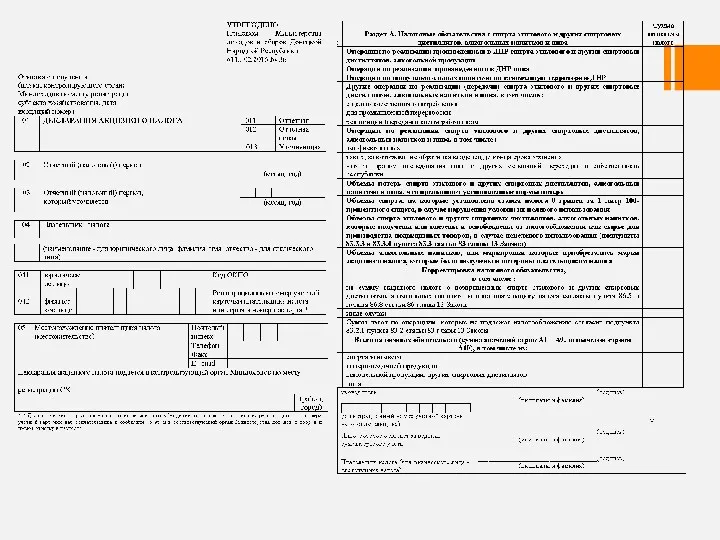

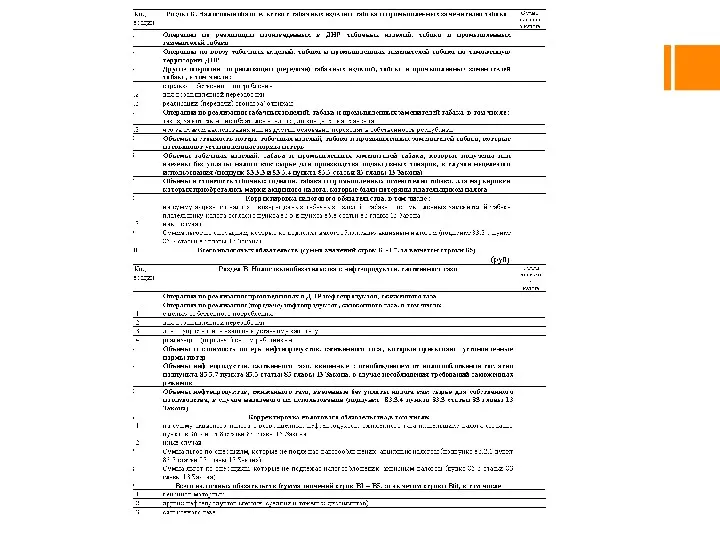

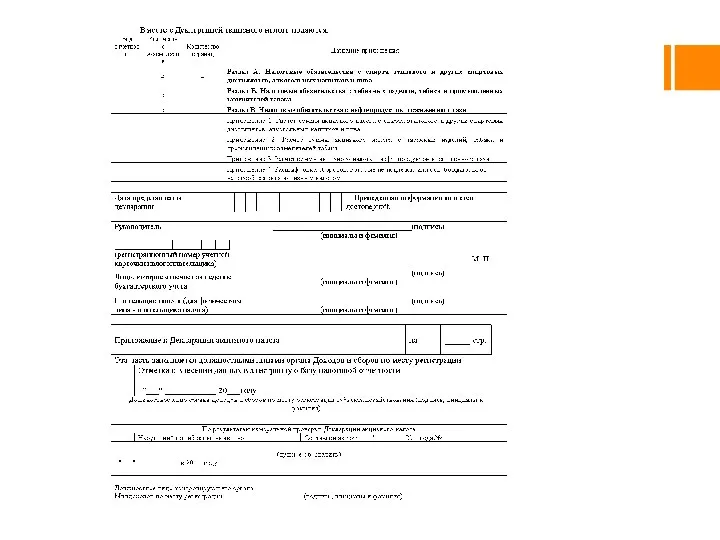

- 5. http://kcbux.ru/Skachaty/2011-01_bux.html Образец электронной декларации в РФ

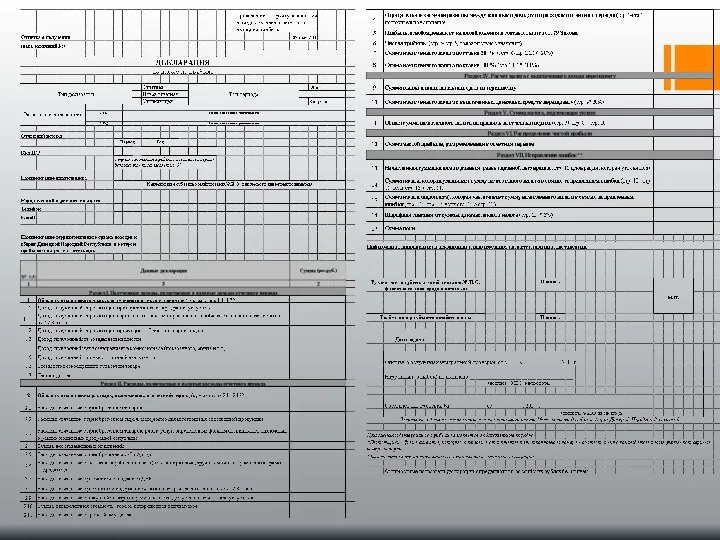

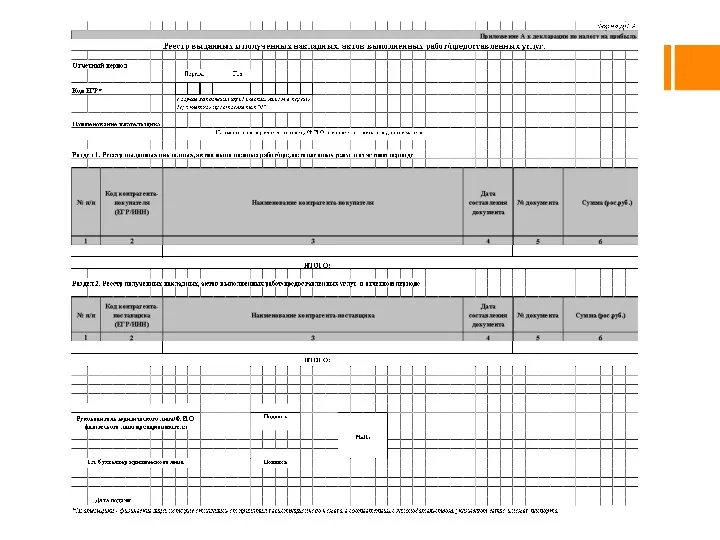

- 6. Порядок заполнения налоговой отчетности по налогу на прибыль: К налоговой отчетности по налогу на прибыль относятся:

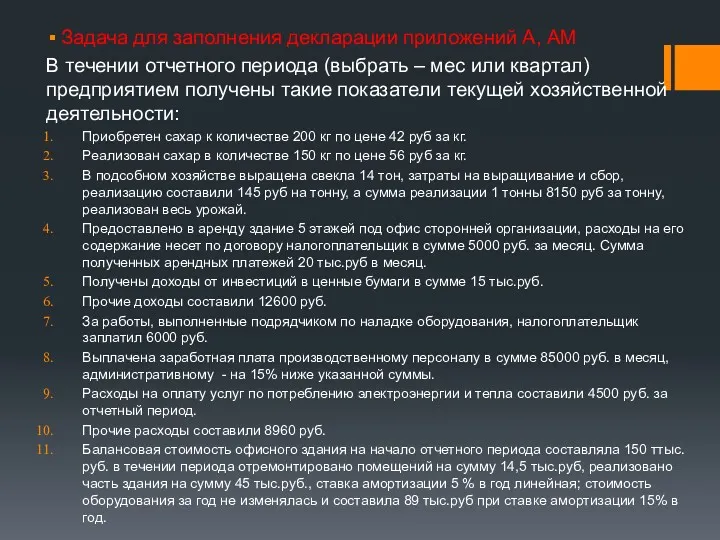

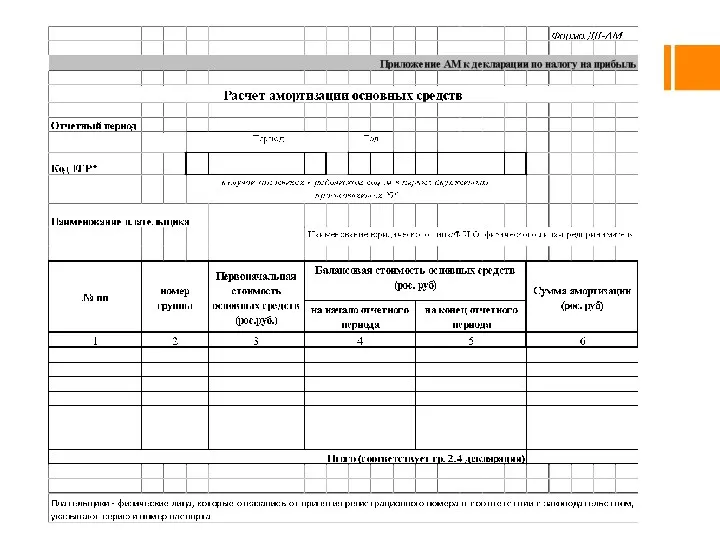

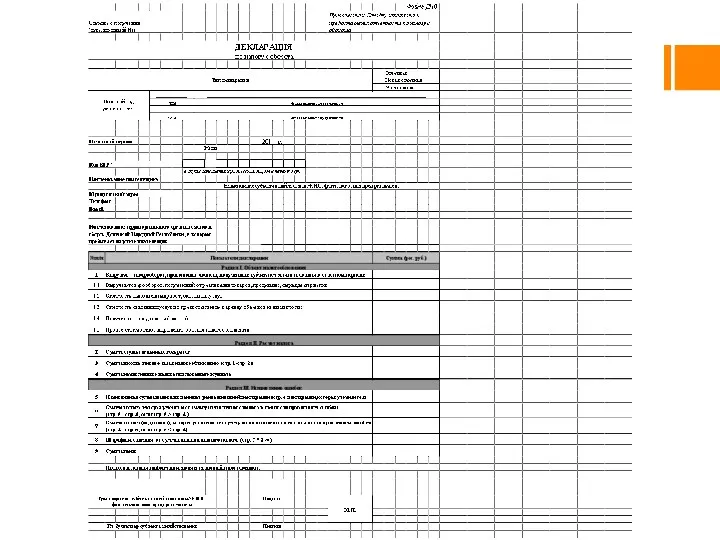

- 7. Задача для заполнения декларации приложений А, АМ В течении отчетного периода (выбрать – мес или квартал)

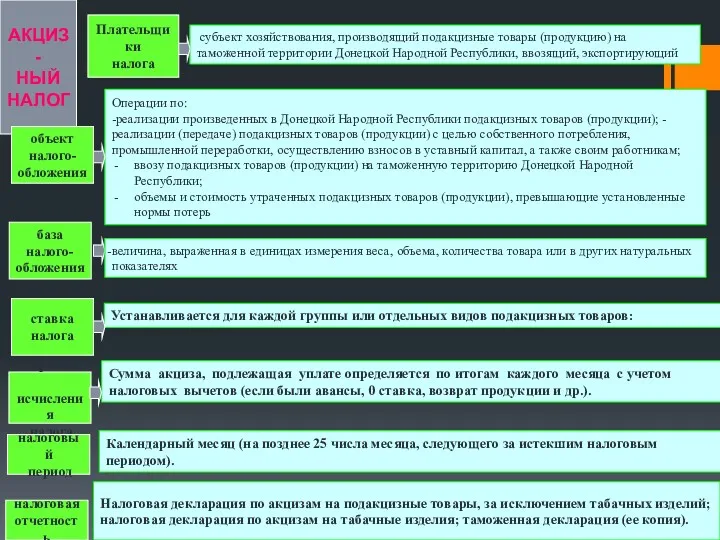

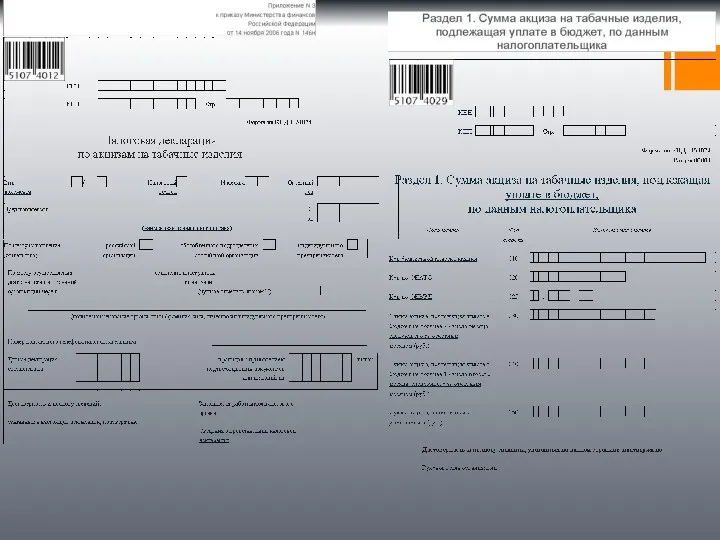

- 11. АКЦИЗ- НЫЙ НАЛОГ Плательщики налога субъект хозяйствования, производящий подакцизные товары (продукцию) на таможенной территории Донецкой Народной

- 13. Подакцизная продукция а) спирт этиловый и другие спиртные дистилляты, алкогольная продукция, пиво; б) табачные изделия, табак

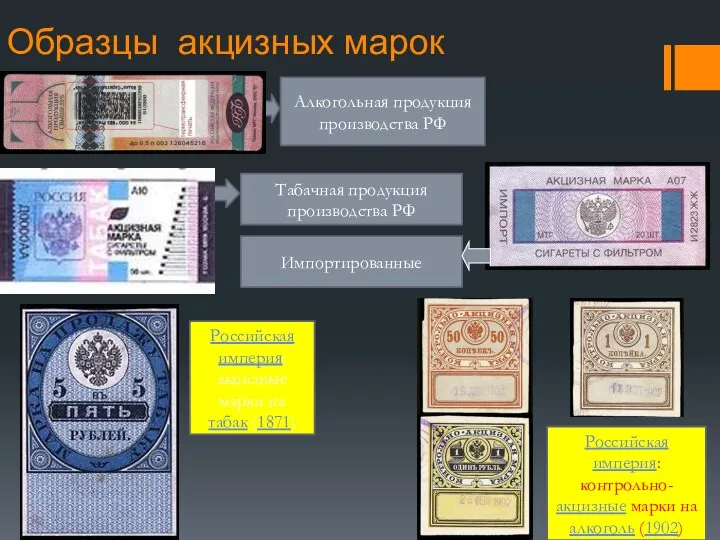

- 14. Образцы акцизных марок Алкогольная продукция производства РФ Российская империя: акцизные марки на табак (1871) Табачная продукция

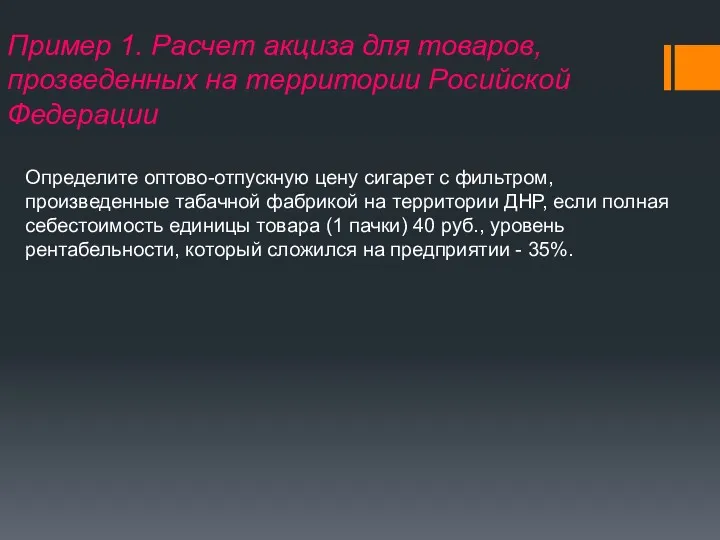

- 15. Пример 1. Расчет акциза для товаров, прозведенных на территории Росийской Федерации Определите оптово-отпускную цену сигарет с

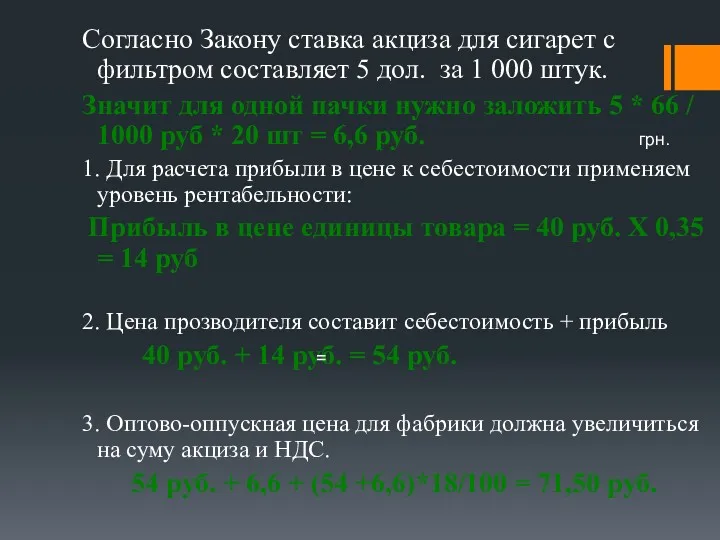

- 16. Согласно Закону ставка акциза для сигарет с фильтром составляет 5 дол. за 1 000 штук. Значит

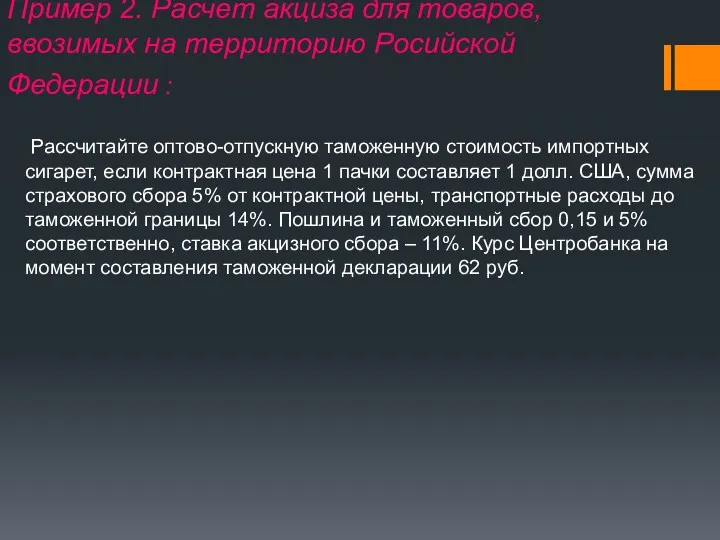

- 17. Пример 2. Расчет акциза для товаров, ввозимых на территорию Росийской Федерации : Рассчитайте оптово-отпускную таможенную стоимость

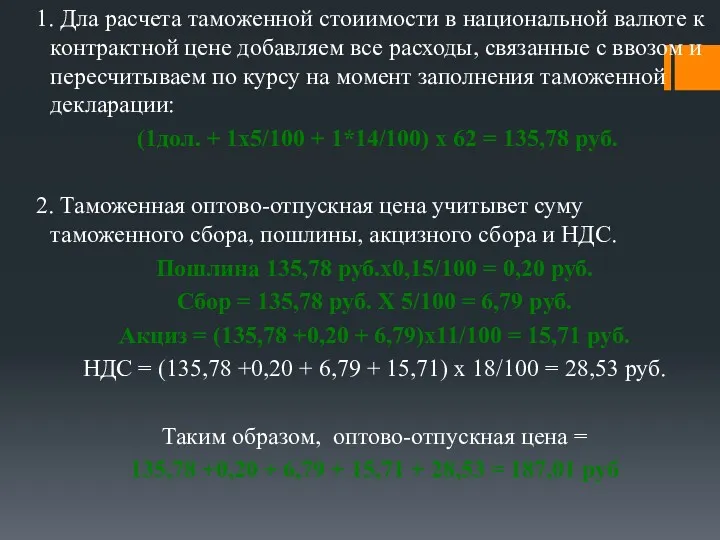

- 18. 1. Дла расчета таможенной стоиимости в национальной валюте к контрактной цене добавляем все расходы, связанные с

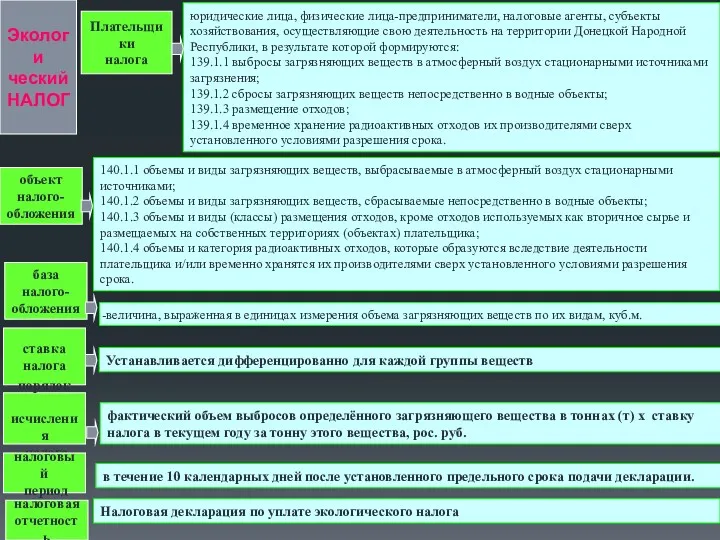

- 22. Экологи ческий НАЛОГ Плательщики налога юридические лица, физические лица-предприниматели, налоговые агенты, субъекты хозяйствования, осуществляющие свою деятельность

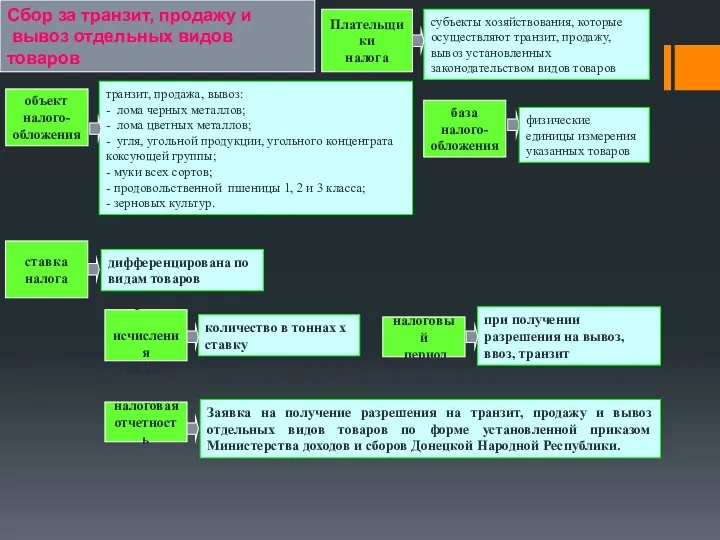

- 24. Сбор за транзит, продажу и вывоз отдельных видов товаров Плательщики налога субъекты хозяйствования, которые осуществляют транзит,

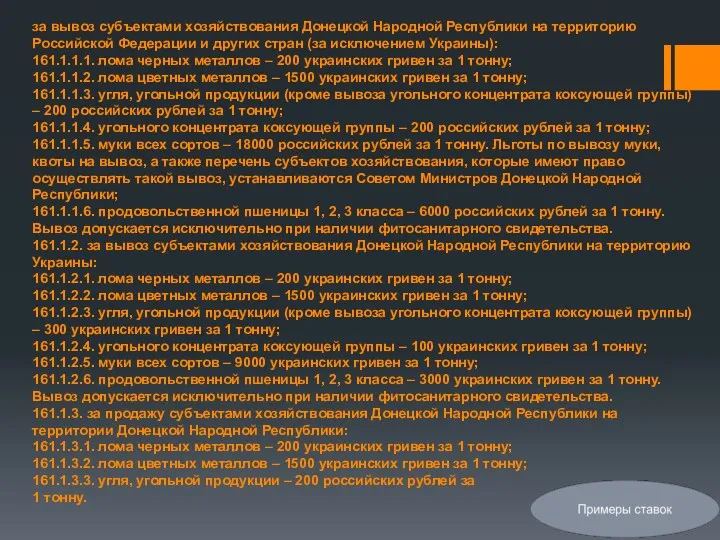

- 25. за вывоз субъектами хозяйствования Донецкой Народной Республики на территорию Российской Федерации и других стран (за исключением

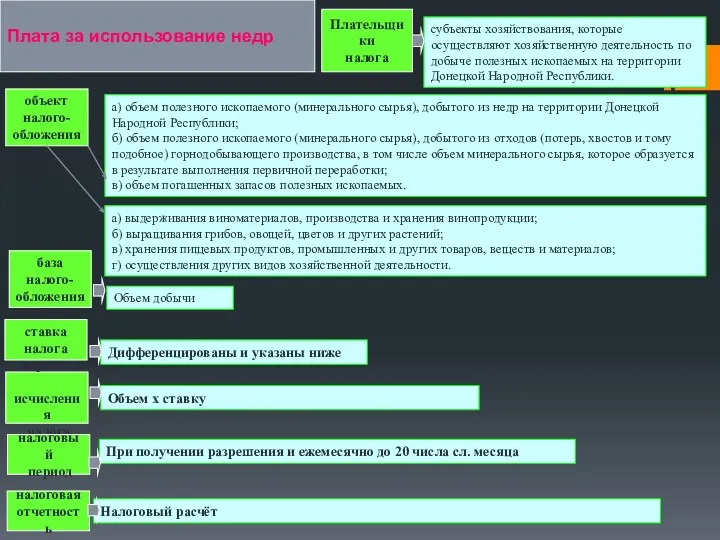

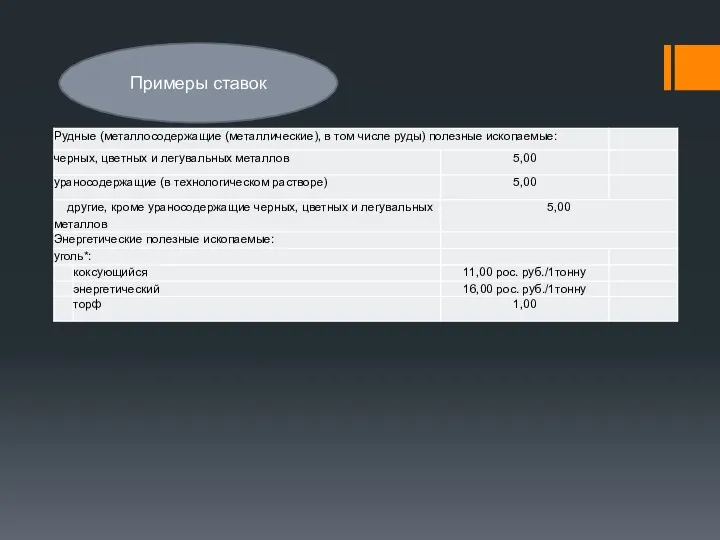

- 26. Плата за использование недр Плательщики налога субъекты хозяйствования, которые осуществляют хозяйственную деятельность по добыче полезных ископаемых

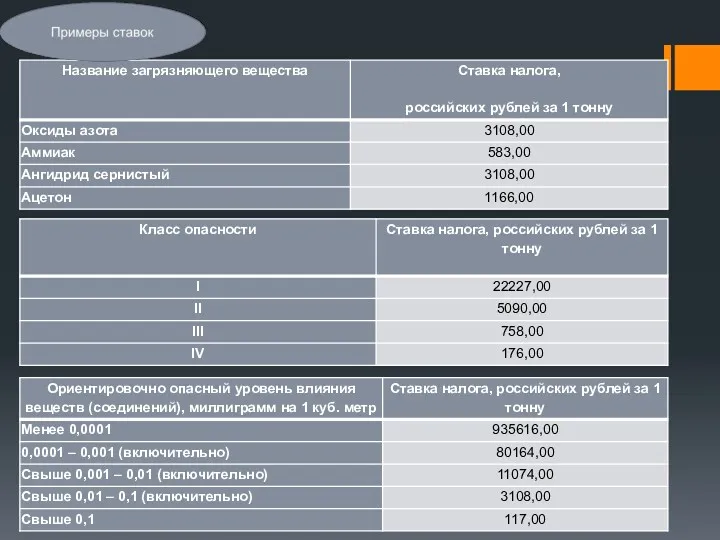

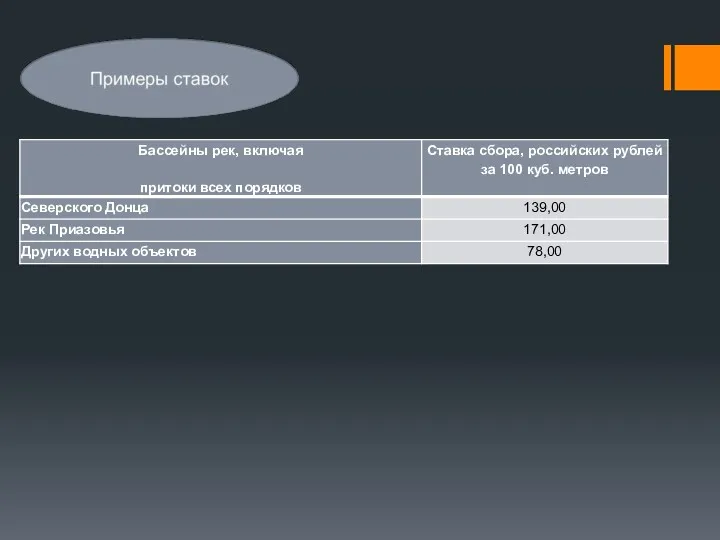

- 27. Примеры ставок

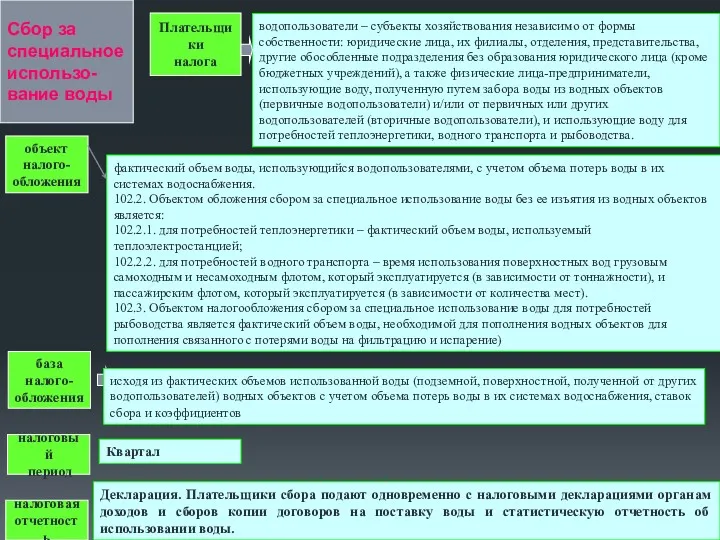

- 28. Сбор за специальное использо- вание воды Плательщики налога водопользователи – субъекты хозяйствования независимо от формы собственности:

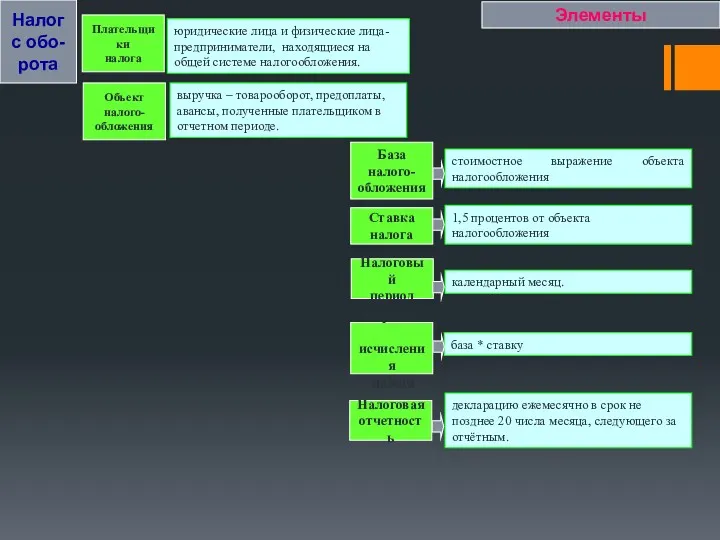

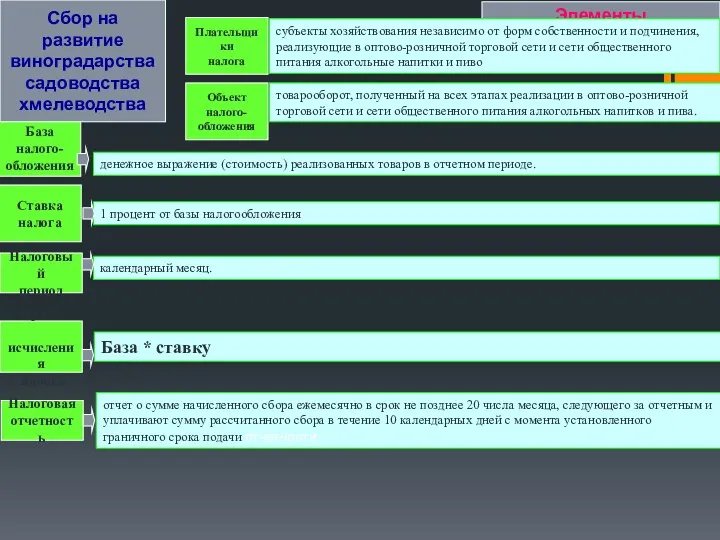

- 30. Элементы календарный месяц. стоимостное выражение объекта налогообложения Ставка налога Порядок исчисления налога база * ставку Налоговый

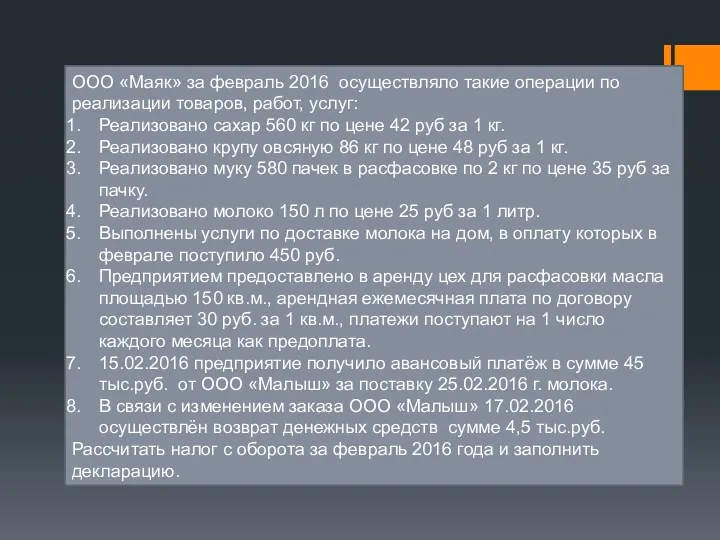

- 33. ООО «Маяк» за февраль 2016 осуществляло такие операции по реализации товаров, работ, услуг: Реализовано сахар 560

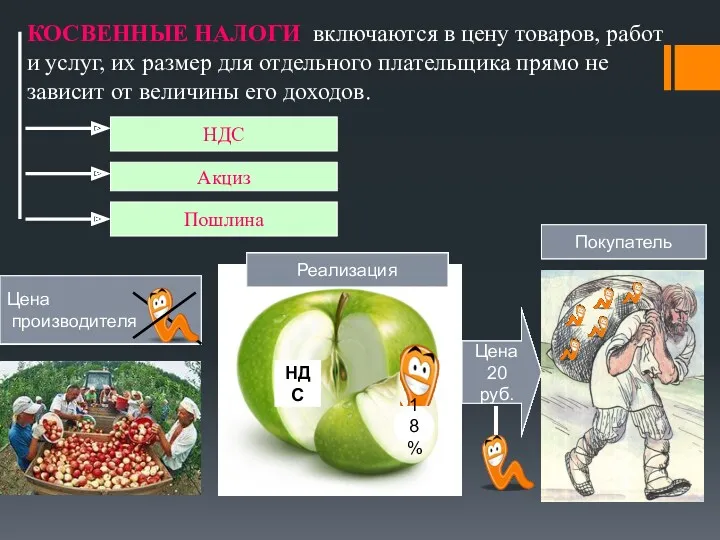

- 34. Цена производителя КОСВЕННЫЕ НАЛОГИ включаются в цену товаров, работ и услуг, их размер для отдельного плательщика

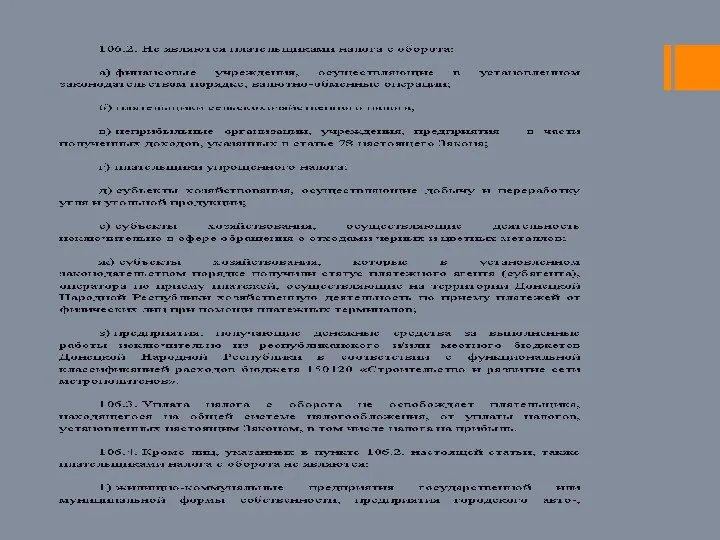

- 35. Элементы календарный месяц. денежное выражение (стоимость) реализованных товаров в отчетном периоде. Ставка налога Порядок исчисления налога

- 38. Скачать презентацию

План лекции

Налог на прибыль.

Акцизный налог.

Экологический налог.

Сбор за транзит,

План лекции

Налог на прибыль.

Акцизный налог.

Экологический налог.

Сбор за транзит,

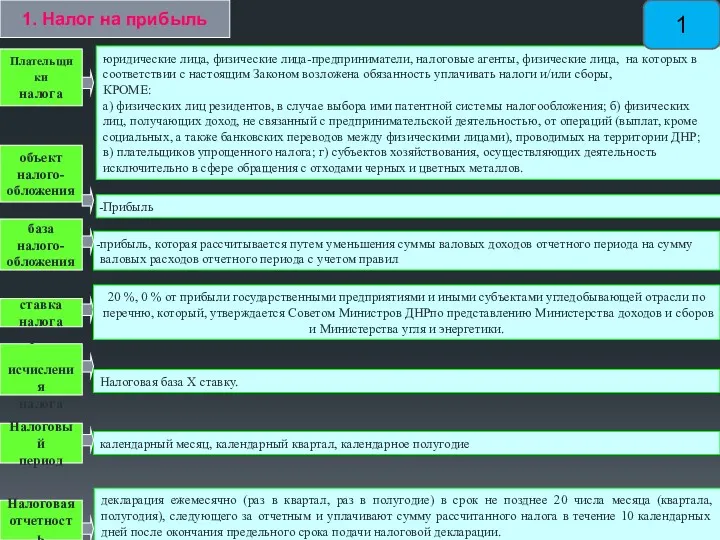

1. Налог на прибыль

Плательщики

налога

юридические лица, физические лица-предприниматели, налоговые

1. Налог на прибыль

Плательщики

налога

юридические лица, физические лица-предприниматели, налоговые

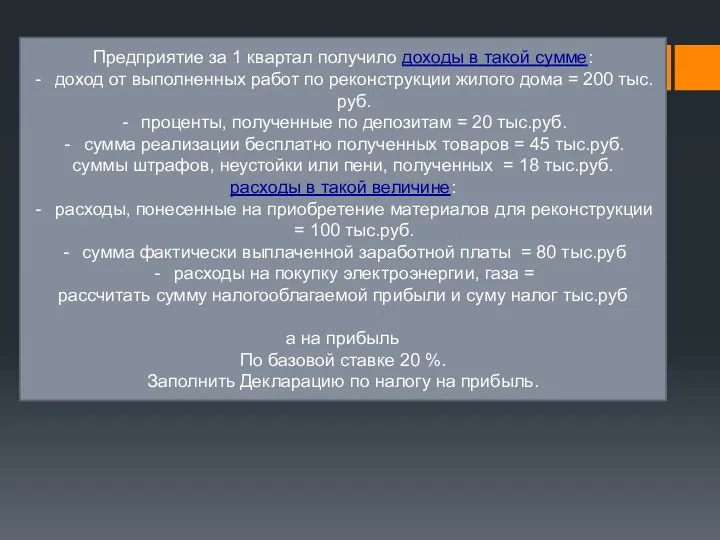

Предприятие за 1 квартал получило доходы в такой сумме:

доход от

Предприятие за 1 квартал получило доходы в такой сумме:

доход от

http://kcbux.ru/Skachaty/2011-01_bux.html

Образец электронной декларации в РФ

http://kcbux.ru/Skachaty/2011-01_bux.html

Образец электронной декларации в РФ

Порядок заполнения налоговой отчетности по налогу на прибыль:

К налоговой отчетности

Порядок заполнения налоговой отчетности по налогу на прибыль:

К налоговой отчетности

Задача для заполнения декларации приложений А, АМ

В течении отчетного периода

Задача для заполнения декларации приложений А, АМ

В течении отчетного периода

АКЦИЗ-

НЫЙ

НАЛОГ

Плательщики

налога

субъект хозяйствования, производящий подакцизные товары (продукцию) на таможенной

АКЦИЗ-

НЫЙ

НАЛОГ

Плательщики

налога

субъект хозяйствования, производящий подакцизные товары (продукцию) на таможенной

Подакцизная продукция

а) спирт этиловый и другие спиртные дистилляты, алкогольная продукция, пиво;

Подакцизная продукция

а) спирт этиловый и другие спиртные дистилляты, алкогольная продукция, пиво;

Образцы акцизных марок

Алкогольная продукция производства РФ

Российская империя: акцизные марки на

табак (1871)

Табачная

Образцы акцизных марок

Алкогольная продукция производства РФ

Российская империя: акцизные марки на

табак (1871)

Табачная

Пример 1. Расчет акциза для товаров, прозведенных на территории Росийской Федерации

Пример 1. Расчет акциза для товаров, прозведенных на территории Росийской Федерации

Согласно Закону ставка акциза для сигарет с фильтром составляет 5 дол.

Согласно Закону ставка акциза для сигарет с фильтром составляет 5 дол.

Пример 2. Расчет акциза для товаров, ввозимых на территорию Росийской Федерации

Пример 2. Расчет акциза для товаров, ввозимых на территорию Росийской Федерации

1. Дла расчета таможенной стоиимости в национальной валюте к контрактной цене

1. Дла расчета таможенной стоиимости в национальной валюте к контрактной цене

Экологи

ческий

НАЛОГ

Плательщики

налога

юридические лица, физические лица-предприниматели, налоговые агенты, субъекты хозяйствования, осуществляющие свою деятельность

Экологи

ческий

НАЛОГ

Плательщики

налога

юридические лица, физические лица-предприниматели, налоговые агенты, субъекты хозяйствования, осуществляющие свою деятельность

Сбор за транзит, продажу и

вывоз отдельных видов товаров

Плательщики

налога

субъекты хозяйствования, которые

Сбор за транзит, продажу и

вывоз отдельных видов товаров

Плательщики

налога

субъекты хозяйствования, которые

за вывоз субъектами хозяйствования Донецкой Народной Республики на территорию Российской Федерации

за вывоз субъектами хозяйствования Донецкой Народной Республики на территорию Российской Федерации

Плата за использование недр

Плательщики

налога

субъекты хозяйствования, которые осуществляют хозяйственную деятельность по

Плата за использование недр

Плательщики

налога

субъекты хозяйствования, которые осуществляют хозяйственную деятельность по

Примеры ставок

Примеры ставок

Сбор за

специальное

использо-

вание воды

Плательщики

налога

водопользователи – субъекты хозяйствования независимо от формы

Сбор за

специальное

использо-

вание воды

Плательщики

налога

водопользователи – субъекты хозяйствования независимо от формы

Элементы

календарный месяц.

стоимостное выражение объекта налогообложения

Ставка

налога

Порядок

исчисления

налога

база

Элементы

календарный месяц.

стоимостное выражение объекта налогообложения

Ставка

налога

Порядок

исчисления

налога

база

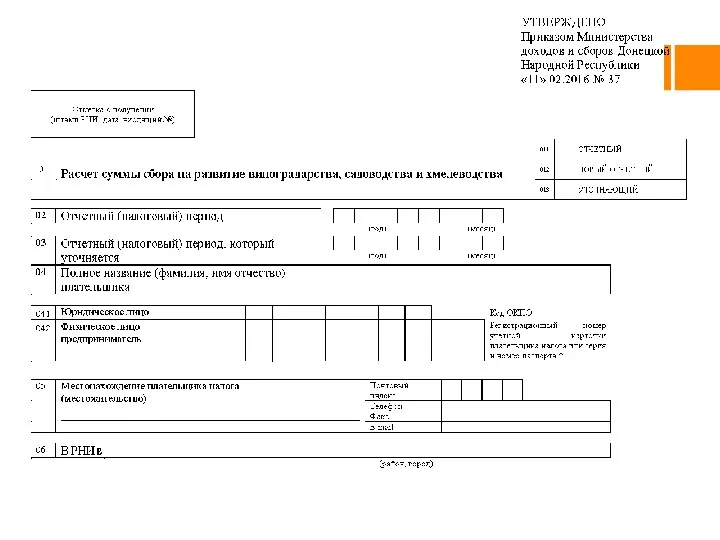

ООО «Маяк» за февраль 2016 осуществляло такие операции по реализации товаров,

ООО «Маяк» за февраль 2016 осуществляло такие операции по реализации товаров,

Цена

производителя

КОСВЕННЫЕ НАЛОГИ включаются в цену товаров, работ и услуг, их

Цена

производителя

КОСВЕННЫЕ НАЛОГИ включаются в цену товаров, работ и услуг, их

Элементы

календарный месяц.

денежное выражение (стоимость) реализованных товаров в отчетном периоде.

Ставка

налога

Элементы

календарный месяц.

денежное выражение (стоимость) реализованных товаров в отчетном периоде.

Ставка

налога

Бюджетное ограничение

Бюджетное ограничение Кредитование. Классификация банковских кредитов

Кредитование. Классификация банковских кредитов Система управления финансами транснациональной корпорации

Система управления финансами транснациональной корпорации Инвентаризация товарно-материальных ценностей

Инвентаризация товарно-материальных ценностей АТФ Банк тарихы

АТФ Банк тарихы Учет и аудит расчетов с поставщиками и подрядчиками. ООО Инструментстрой

Учет и аудит расчетов с поставщиками и подрядчиками. ООО Инструментстрой День банка в Альфа-Банк

День банка в Альфа-Банк Европейский опыт – финансовая надежность. Овердрафт для малого бизнеса в ОТП Банке

Европейский опыт – финансовая надежность. Овердрафт для малого бизнеса в ОТП Банке Валютный контроль и международные расчёты

Валютный контроль и международные расчёты Микрофинансовые организации. Микрозаймы и банковские кредиты. (10 класс)

Микрофинансовые организации. Микрозаймы и банковские кредиты. (10 класс) Республикалық бюджет жобасын құрастыру кезеңдері

Республикалық бюджет жобасын құрастыру кезеңдері Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний

Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний Финансовая система и финансовая политика

Финансовая система и финансовая политика Кредит и кредитные отношения. Необходимость и сущность кредита

Кредит и кредитные отношения. Необходимость и сущность кредита Особенности бюджетной системы Швейцарии

Особенности бюджетной системы Швейцарии Коммерческая эксплуатация недвижимости

Коммерческая эксплуатация недвижимости Инвестиционный паспорт (предложение) объекта культурного наследия

Инвестиционный паспорт (предложение) объекта культурного наследия Медицинское страхование

Медицинское страхование Принципы оценки недвижимости. (Лекция 2)

Принципы оценки недвижимости. (Лекция 2) Автоматизированная система межбанковских расчётов

Автоматизированная система межбанковских расчётов Налог на игорный бизнес. Плательщики налога на игорный бизнес

Налог на игорный бизнес. Плательщики налога на игорный бизнес Работа на терминале Wave

Работа на терминале Wave Затраты на качество

Затраты на качество Судебные споры, банкротство и субсидиарная ответственность в финансовом секторе

Судебные споры, банкротство и субсидиарная ответственность в финансовом секторе Відкриття онлайн депозитів в ощад 24/7 (загальні відомості)

Відкриття онлайн депозитів в ощад 24/7 (загальні відомості) Платежные карты в организации розничных платежей на примере АОРоссельхозбанк

Платежные карты в организации розничных платежей на примере АОРоссельхозбанк Финансовое обеспечение инновационной деятельности

Финансовое обеспечение инновационной деятельности Электронные деньги

Электронные деньги