- Валютный контроль и международные расчёты

Содержание

- 2. ВАЛЮТНОЕ РЕГУЛИРОВАНИЕ И ВАЛЮТНЫЙ КОНТРОЛЬ

- 3. Как правило, в контрактах необходимо или целесообразно урегулировать следующие валютно-финансовые условия и вопросы: какие будут валюта

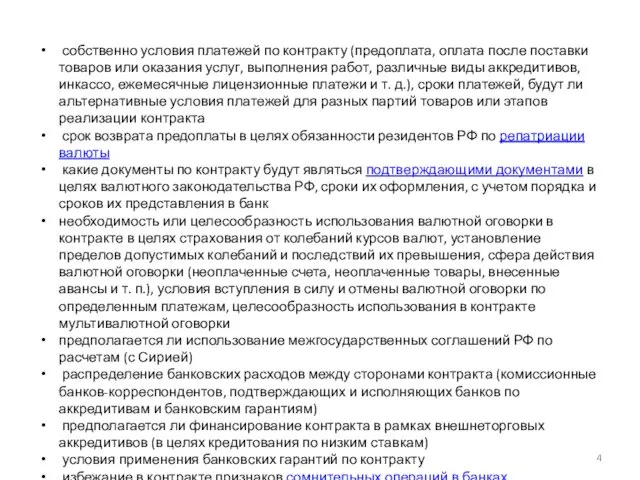

- 4. собственно условия платежей по контракту (предоплата, оплата после поставки товаров или оказания услуг, выполнения работ, различные

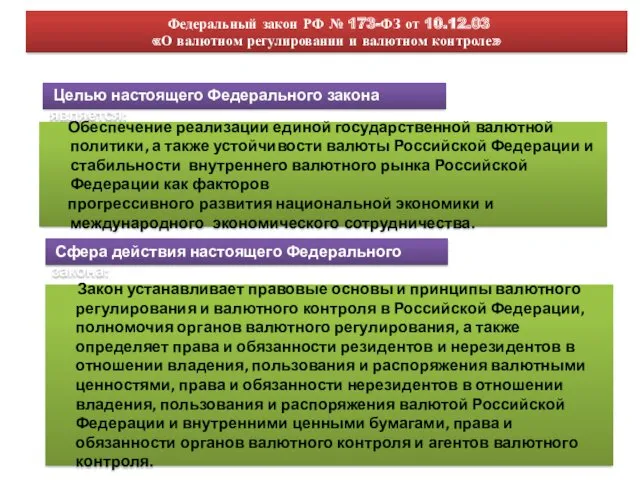

- 5. Федеральный закон РФ № 173-ФЗ от 10.12.03 «О валютном регулировании и валютном контроле» Целью настоящего Федерального

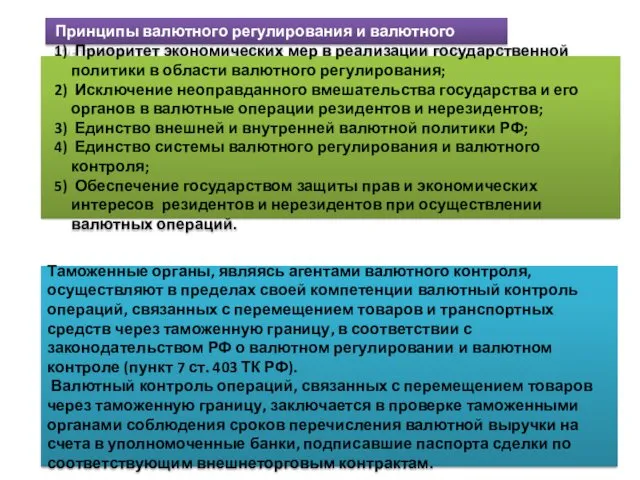

- 6. Принципы валютного регулирования и валютного контроля: 1) Приоритет экономических мер в реализации государственной политики в области

- 7. Органы и агенты валютного контроля Закон определяет в качестве органов валютного контроля Центральный банк РФ и

- 8. Функции органов и агентов валютного контроля осуществление в пределах своей компетенции контроля за соответствием проводимых в

- 9. Статья 12. Счета резидентов в банках, расположенных за пределами территории Российской Федерации 1. Резиденты открывают без

- 10. 4. Резиденты вправе переводить на свои счета (во вклады), открытые в банках за пределами территории Российской

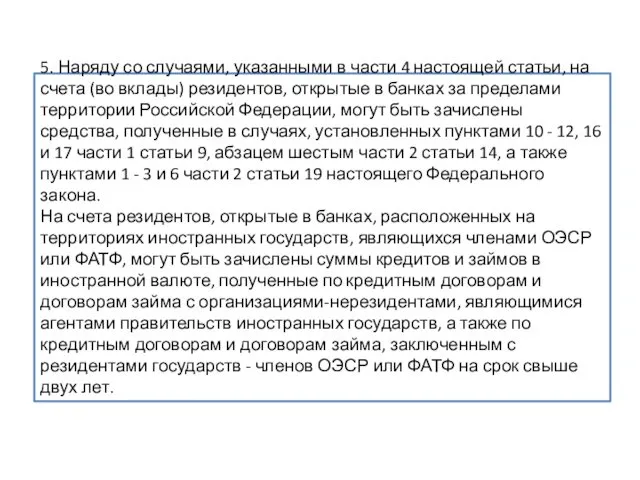

- 11. 5. Наряду со случаями, указанными в части 4 настоящей статьи, на счета (во вклады) резидентов, открытые

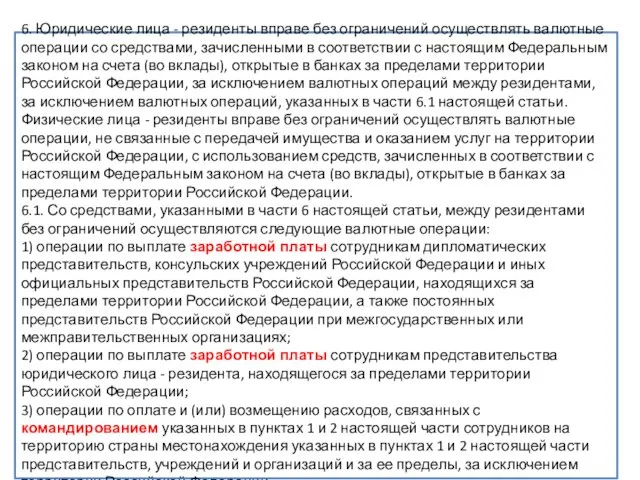

- 12. 6. Юридические лица - резиденты вправе без ограничений осуществлять валютные операции со средствами, зачисленными в соответствии

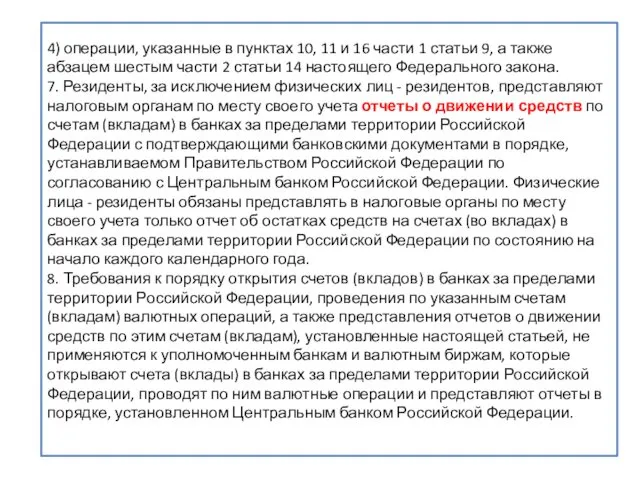

- 13. 4) операции, указанные в пунктах 10, 11 и 16 части 1 статьи 9, а также абзацем

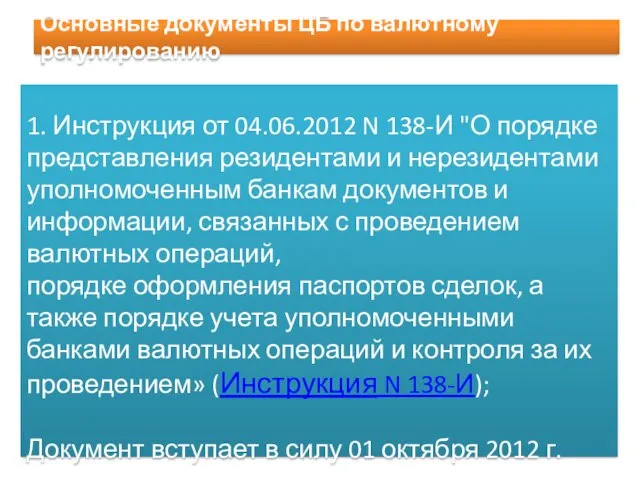

- 14. Основные документы ЦБ по валютному регулированию 1. Инструкция от 04.06.2012 N 138-И "О порядке представления резидентами

- 15. Новая форма Паспорта сделки

- 20. В целях осуществления валютного контроля агенты валютного контроля в пределах своей компетенции имеют право запрашивать и

- 21. С 1 октября 2013 года вступили в силу новые правила заполнения и предоставления резидентами в уполномоченные

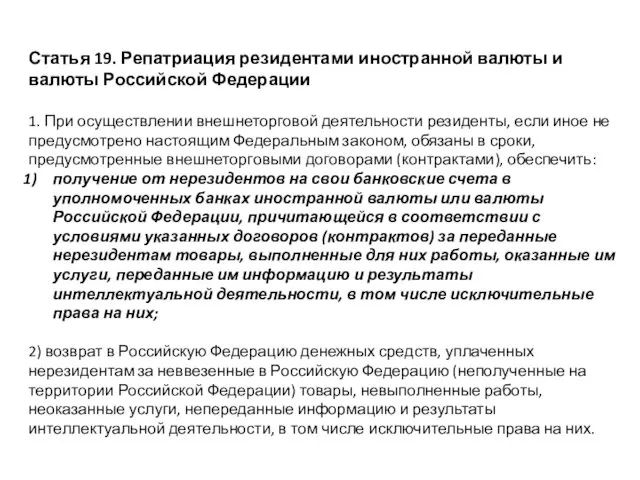

- 22. Статья 19. Репатриация резидентами иностранной валюты и валюты Российской Федерации 1. При осуществлении внешнеторговой деятельности резиденты,

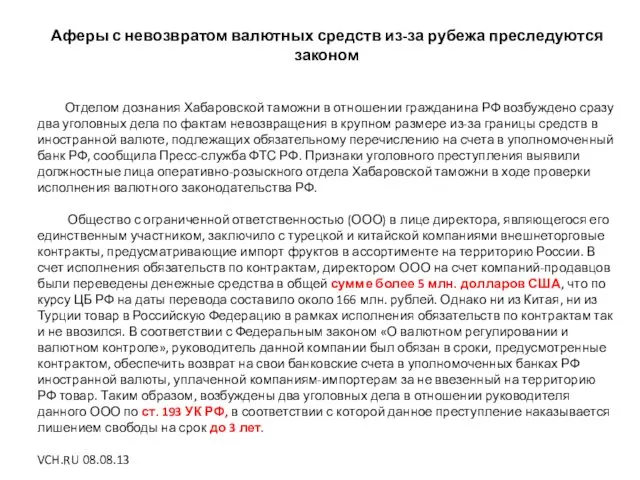

- 23. Аферы с невозвратом валютных средств из-за рубежа преследуются законом Отделом дознания Хабаровской таможни в отношении гражданина

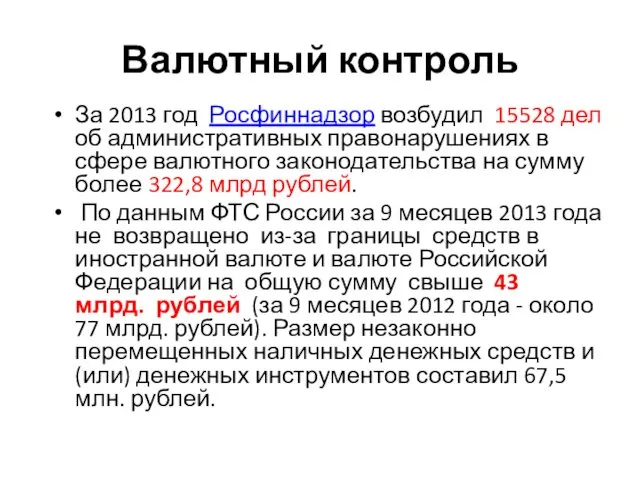

- 24. Валютный контроль За 2013 год Росфиннадзор возбудил 15528 дел об административных правонарушениях в сфере валютного законодательства

- 25. Административный регламент исполнения Федеральной службой финансово-бюджетного надзора государственной функции по контролю за осуществлением валютных операций резидентами

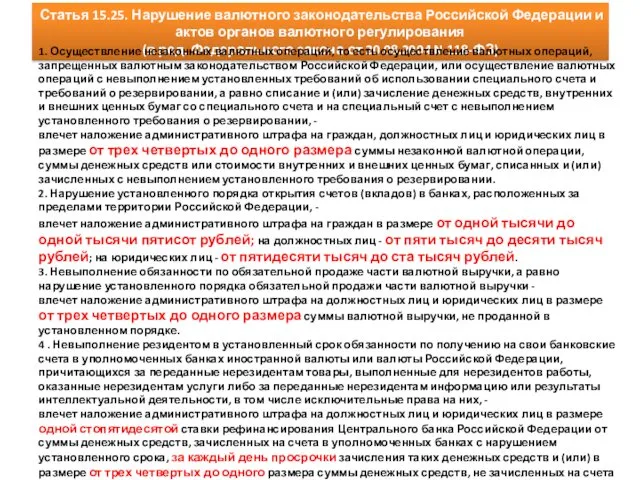

- 27. Статья 15.25. Нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования (в ред. Федерального закона

- 28. 5. Невыполнение резидентом в установленный срок обязанности по возврату в Российскую Федерацию денежных средств, уплаченных нерезидентам

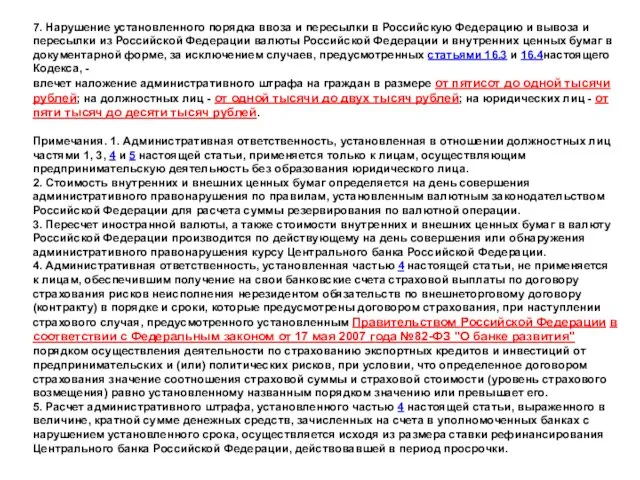

- 29. 7. Нарушение установленного порядка ввоза и пересылки в Российскую Федерацию и вывоза и пересылки из Российской

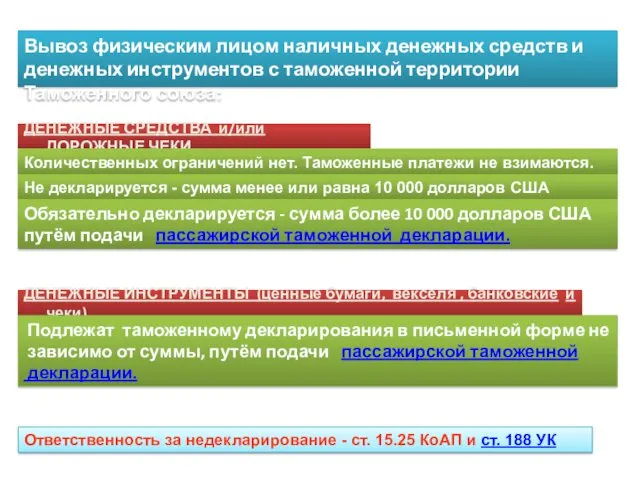

- 30. Количественных ограничений нет. Таможенные платежи не взимаются. Не декларируется - сумма менее или равна 10 000

- 31. Вывоз физическим лицом наличных денежных средств и денежных инструментов с таможенной территории Таможенного союза: ДЕНЕЖНЫЕ СРЕДСТВА

- 32. Формы и методы международных расчётов

- 33. Международные банковские гарантии Банковская гарантия - это обязательство банка (гаранта), выдаваемое по поручению клиента (принципала), выплатить

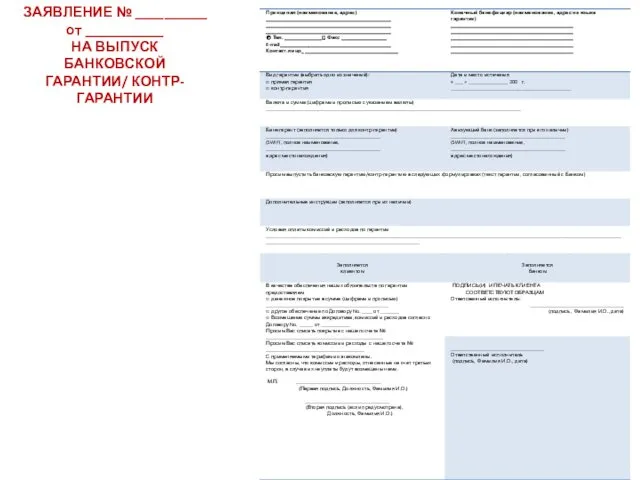

- 35. ЗАЯВЛЕНИЕ № __________ от ___________ НА ВЫПУСК БАНКОВСКОЙ ГАРАНТИИ/ КОНТР-ГАРАНТИИ

- 36. Форма банковской гарантии Наименование банка и адрес филиала или отделения, выдавшего гарантию Дата ______________ Бенефициар: __________________________________

- 37. Различия поручительства и гарантии

- 38. Тарифы на услуги по выдаче банковских гарантий

- 39. Структура контракта международной купли-продажи товаров преамбула; предмет контракта (наименование товара); количество товара; качество товара; цена и

- 40. «Условия платежа» В условия платежа, как правило, включаются: валюта платежа; порядок пересчета валюты цены в валюту

- 41. Формы расчетов Формы расчетов в контрактах связаны с использованием различных видов банковских и кредитных средств платежа.

- 42. Аккредитив представляет собой условное денежное обязательство, принимаемое банком (далее — банк-эмитент) по поручению плательщика, произвести платежи

- 43. Классификация документарных аккредитивов

- 44. Аккредитивное поручение

- 45. Платежи за товары по настоящему Контракту будут осуществляться с безотзывного подтвержденного переводного документарного аккредитива, открытого до

- 46. Контракт на поставку товара Транспортные документы Извещение об открытии аккредитива Аккредитив Транспортные документы Транспортные документы Платёж

- 47. Commercial Invoice

- 48. Коносамент

- 49. Международная автотранспортная накладная CMR

- 50. Международная авианакладная

- 51. Международная железнодорожная накладная СМГС

- 52. Сертификат происхождения

- 53. Сертификат происхождения форма А

- 54. Сертификат происхождения форма СТ-1

- 55. Страховой полис

- 56. Инкассо — вид банковской операции, заключающейся в получении банком денег по различным документам (векселям, чекам и

- 57. Инкассовое поручение

- 58. Схема расчётов в форме инкассо

- 59. Чек — вид ценной бумаги, денежный документ строго установленной формы, содержащий приказ владельца счета в кредитном

- 60. Вексель — письменное долговое обязательство установленной законом формы, выдаваемой заемщиком-векселедателем кредитору-векселедержателю, предоставляющее последнему право требовать с

- 61. Валютные оговорки — условия, включаемые в контракт международной купли-продажи с целью страхования контрагентов по сделке от

- 62. Унифицированные обычаи и правила по документарному аккредитиву (UCP-600) Публикация Международной торговой палаты МТП N 600 ("UCP«)

- 63. Основные понятия Аккредитив означает любое соглашение, как бы оно не было названо или обозначено, которое является

- 64. Подтверждение означает твердое обязательство подтверждающего банка в дополнение к обязательству банка-эмитента уплатить в срок или негоциировать

- 65. Статья 4 Взаимоотношения между аккредитивами и контрактами a. Аккредитив по своей природе является сделкой, обособленной от

- 66. Статья 14 Стандарты проверки документов a. Исполняющий банк, действуя в соответствии со своим назначением, подтверждающий банк,

- 67. d. Дата документа, при сопоставлении с аккредитивом, самим документом и международным стандартом банковской практики, может не

- 68. i. Документ может иметь дату выдачи, которая предшествует дате открытия аккредитива, но не должен иметь дату

- 69. Статья 15 Надлежащее представление документов a. Если банк-эмитент определяет, что представление документов является надлежащим, то это

- 70. Статья 17 Оригиналы документов и копии a. Должен быть представлен по крайней мере один оригинал каждого

- 71. Статья 18 Коммерческий счет a. Коммерческий счет: I. должен свидетельствовать, что он был выписан бенефициаром (за

- 72. Статья 20 Коносамент а. Коносамент, как бы он не назывался, должен содержать: I. имя перевозчика и

- 73. III. указание отправки из порта погрузки в порт разгрузки, предусмотренный в аккредитиве. Если коносамент не указывает

- 74. Статья 23 Документ воздушной перевозки а. Документ воздушной перевозки, как бы он не назывался, должен содержать:

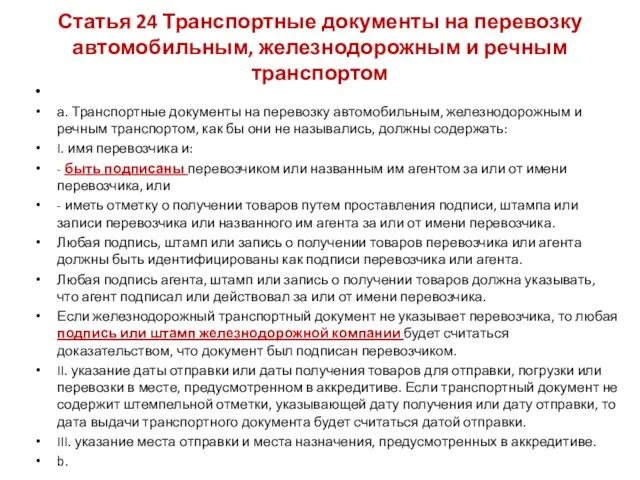

- 75. Статья 24 Транспортные документы на перевозку автомобильным, железнодорожным и речным транспортом а. Транспортные документы на перевозку

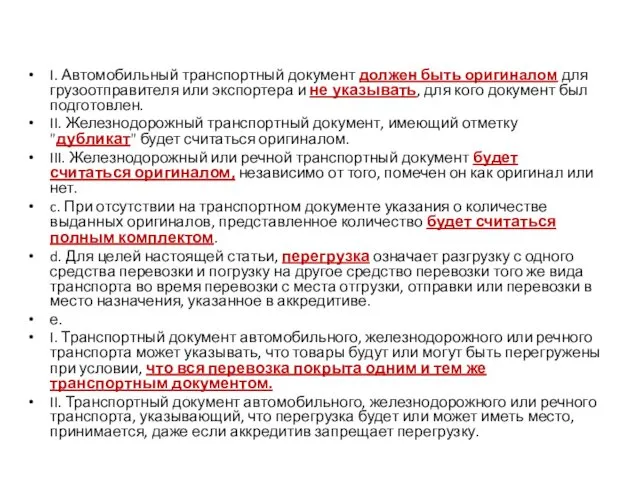

- 76. I. Автомобильный транспортный документ должен быть оригиналом для грузоотправителя или экспортера и не указывать, для кого

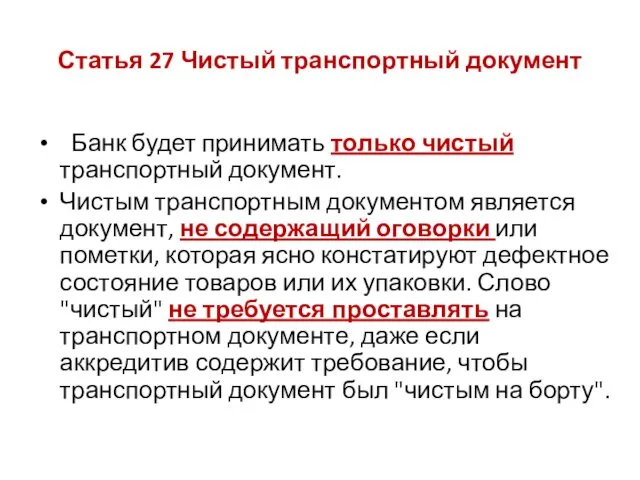

- 77. Статья 27 Чистый транспортный документ Банк будет принимать только чистый транспортный документ. Чистым транспортным документом является

- 78. Статья 28 Страховой документ и покрытие a. Страховой документ, такой как страховой полис, страховой сертификат или

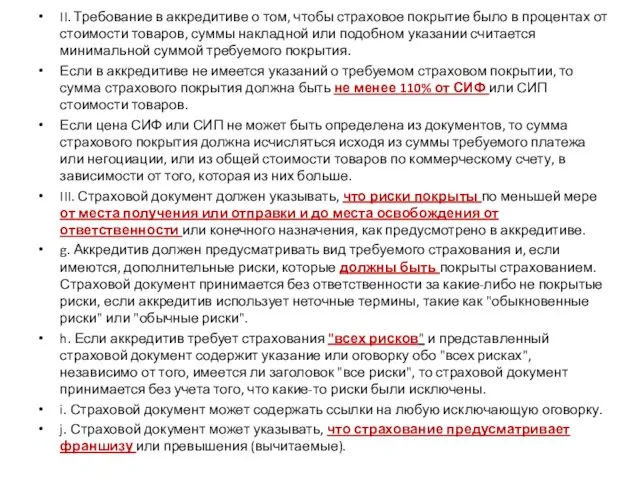

- 79. II. Требование в аккредитиве о том, чтобы страховое покрытие было в процентах от стоимости товаров, суммы

- 80. Механизм среднесрочного целевого финансирования при участии экспортного страхового агентства

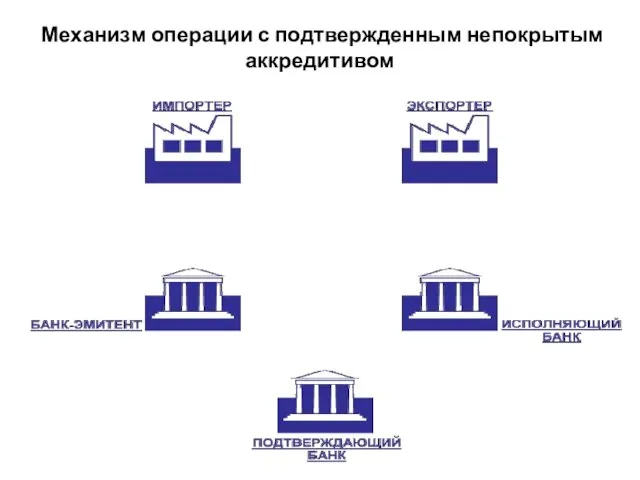

- 81. Механизм операции с подтвержденным непокрытым аккредитивом

- 82. Документарный аккредитив с пост-финансированием

- 83. 1. Заключение импортного контракта между Импортером и Экспортером. 2. Импортер подает в Банк заявление на открытие

- 84. Документарный аккредитив с дисконтированием

- 85. 1. Заключение импортного контракта между Импортером и Экспортером (контракт должен предусматривать отсрочку платежа). 2. Импортер подает

- 86. АККРЕДИТИВ С ПОКРЫТИЕМ

- 87. 1. Внешнеторговый контракт, согласно которому расчеты осуществляются в форме документарного аккредитива; 2. Договор о выпуске документарного

- 89. Скачать презентацию

ВАЛЮТНОЕ РЕГУЛИРОВАНИЕ И ВАЛЮТНЫЙ КОНТРОЛЬ

ВАЛЮТНОЕ РЕГУЛИРОВАНИЕ И ВАЛЮТНЫЙ КОНТРОЛЬ

Как правило, в контрактах необходимо или целесообразно урегулировать следующие валютно-финансовые условия

Как правило, в контрактах необходимо или целесообразно урегулировать следующие валютно-финансовые условия

собственно условия платежей по контракту (предоплата, оплата после поставки товаров

собственно условия платежей по контракту (предоплата, оплата после поставки товаров

Федеральный закон РФ № 173-ФЗ от 10.12.03

«О валютном регулировании

Федеральный закон РФ № 173-ФЗ от 10.12.03

«О валютном регулировании

Принципы валютного регулирования и валютного контроля:

1) Приоритет экономических мер

Принципы валютного регулирования и валютного контроля:

1) Приоритет экономических мер

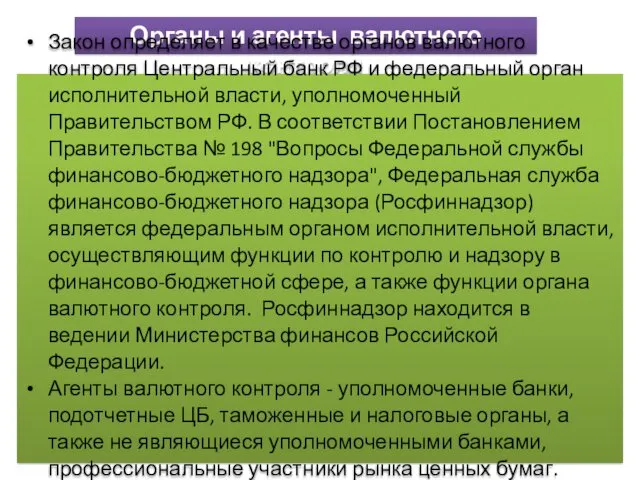

Органы и агенты валютного контроля

Закон определяет в качестве органов валютного

Органы и агенты валютного контроля

Закон определяет в качестве органов валютного

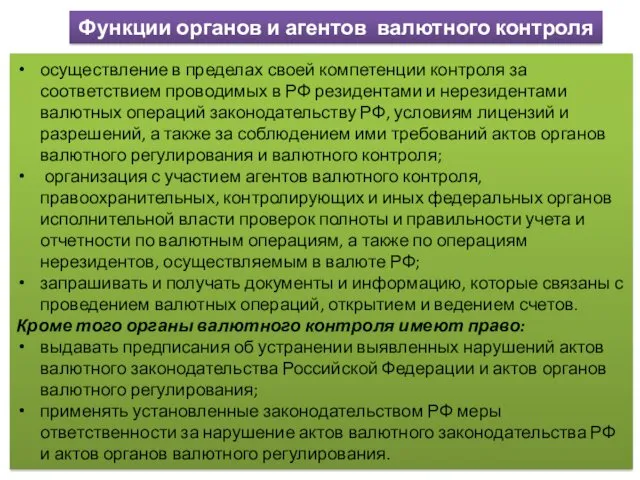

Функции органов и агентов валютного контроля

осуществление в пределах своей компетенции

Функции органов и агентов валютного контроля

осуществление в пределах своей компетенции

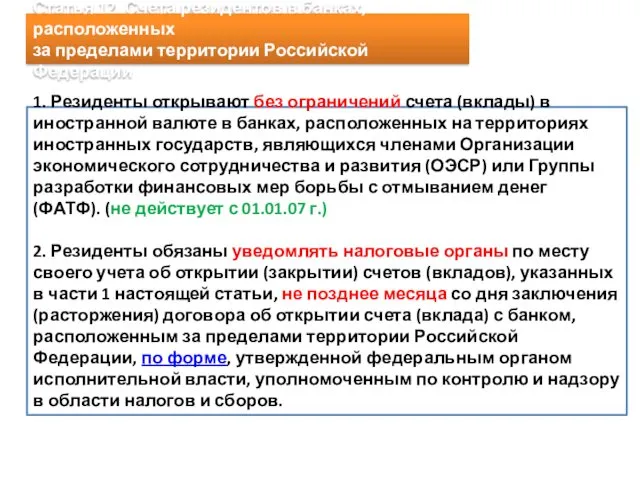

Статья 12. Счета резидентов в банках, расположенных

за пределами территории Российской

Статья 12. Счета резидентов в банках, расположенных

за пределами территории Российской

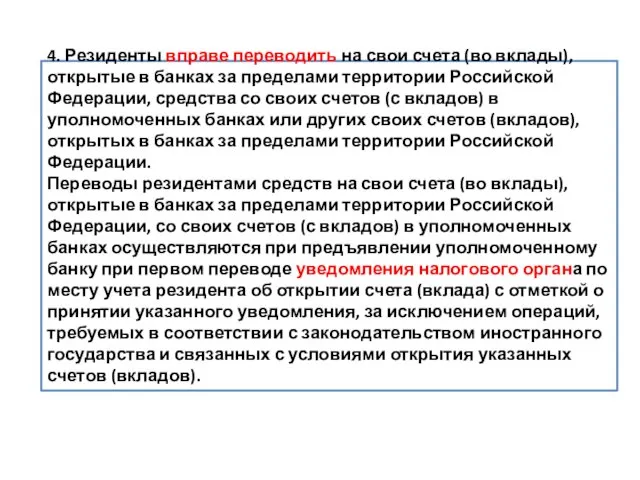

4. Резиденты вправе переводить на свои счета (во вклады), открытые в

4. Резиденты вправе переводить на свои счета (во вклады), открытые в

5. Наряду со случаями, указанными в части 4 настоящей статьи, на

5. Наряду со случаями, указанными в части 4 настоящей статьи, на

6. Юридические лица - резиденты вправе без ограничений осуществлять валютные операции

6. Юридические лица - резиденты вправе без ограничений осуществлять валютные операции

4) операции, указанные в пунктах 10, 11 и 16 части 1

4) операции, указанные в пунктах 10, 11 и 16 части 1

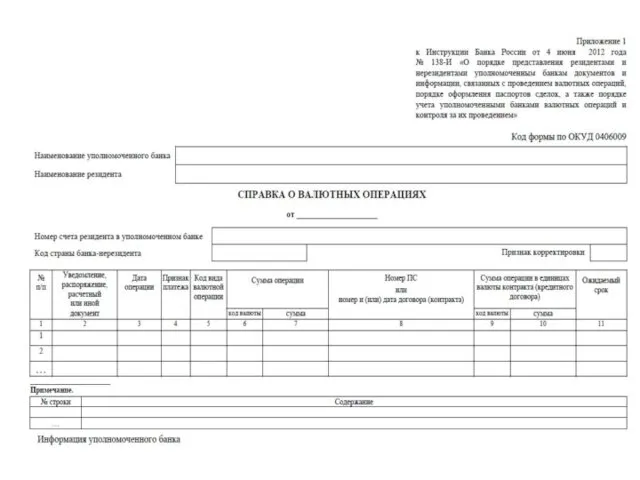

Основные документы ЦБ по валютному регулированию

1. Инструкция от 04.06.2012 N 138-И

Основные документы ЦБ по валютному регулированию

1. Инструкция от 04.06.2012 N 138-И

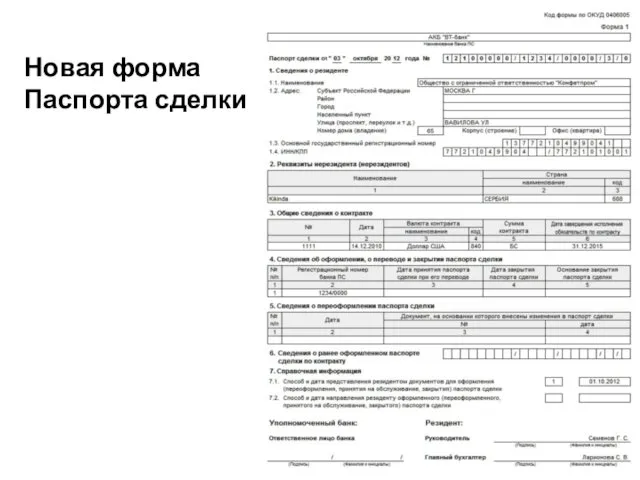

Новая форма Паспорта сделки

Новая форма Паспорта сделки

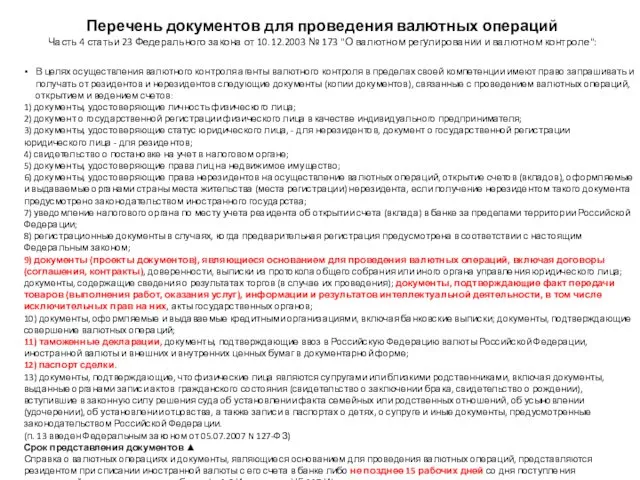

В целях осуществления валютного контроля агенты валютного контроля в пределах своей

В целях осуществления валютного контроля агенты валютного контроля в пределах своей

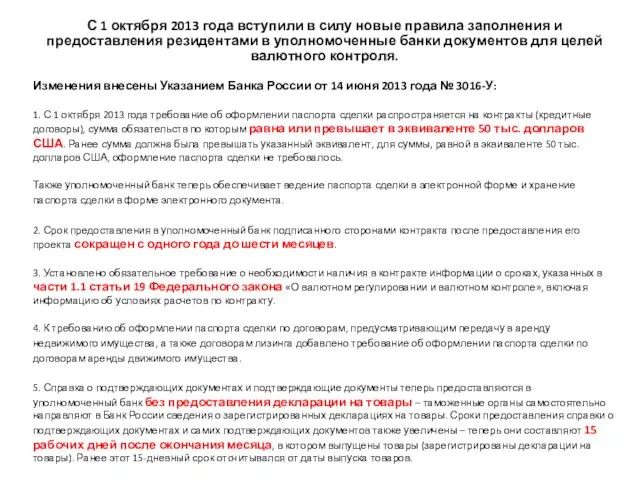

С 1 октября 2013 года вступили в силу новые правила заполнения

С 1 октября 2013 года вступили в силу новые правила заполнения

Статья 19. Репатриация резидентами иностранной валюты и валюты Российской Федерации

1.

Статья 19. Репатриация резидентами иностранной валюты и валюты Российской Федерации

1.

Аферы с невозвратом валютных средств из-за рубежа преследуются законом

Отделом дознания

Аферы с невозвратом валютных средств из-за рубежа преследуются законом

Отделом дознания

Валютный контроль

За 2013 год Росфиннадзор возбудил 15528 дел об административных правонарушениях

Валютный контроль

За 2013 год Росфиннадзор возбудил 15528 дел об административных правонарушениях

Административный регламент

исполнения Федеральной службой финансово-бюджетного надзора государственной функции по контролю за

Административный регламент исполнения Федеральной службой финансово-бюджетного надзора государственной функции по контролю за

Статья 15.25. Нарушение валютного законодательства Российской Федерации и актов органов валютного

Статья 15.25. Нарушение валютного законодательства Российской Федерации и актов органов валютного

5. Невыполнение резидентом в установленный срок обязанности по возврату в Российскую

5. Невыполнение резидентом в установленный срок обязанности по возврату в Российскую

7. Нарушение установленного порядка ввоза и пересылки в Российскую Федерацию и

7. Нарушение установленного порядка ввоза и пересылки в Российскую Федерацию и

Количественных ограничений нет. Таможенные платежи не взимаются.

Не декларируется - сумма менее

Количественных ограничений нет. Таможенные платежи не взимаются.

Не декларируется - сумма менее

Вывоз физическим лицом наличных денежных средств и денежных инструментов с таможенной

Вывоз физическим лицом наличных денежных средств и денежных инструментов с таможенной

Формы и методы международных расчётов

Формы и методы международных расчётов

Международные банковские гарантии

Банковская гарантия - это обязательство банка (гаранта), выдаваемое по

Международные банковские гарантии

Банковская гарантия - это обязательство банка (гаранта), выдаваемое по

ЗАЯВЛЕНИЕ № __________ от ___________

НА ВЫПУСК БАНКОВСКОЙ ГАРАНТИИ/ КОНТР-ГАРАНТИИ

ЗАЯВЛЕНИЕ № __________ от ___________

НА ВЫПУСК БАНКОВСКОЙ ГАРАНТИИ/ КОНТР-ГАРАНТИИ

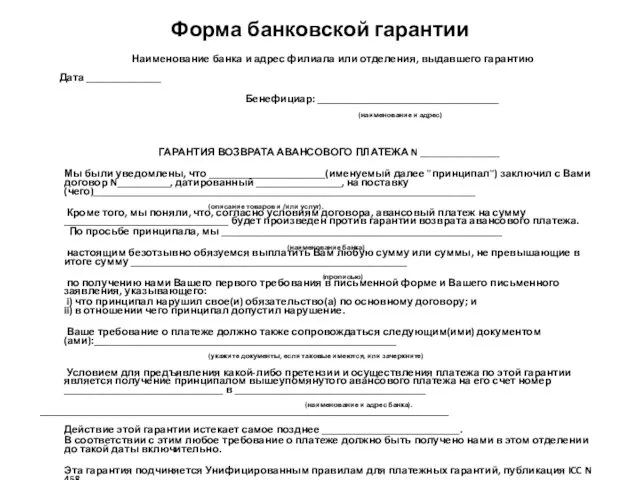

Форма банковской гарантии

Наименование банка и адрес филиала или отделения, выдавшего

Форма банковской гарантии

Наименование банка и адрес филиала или отделения, выдавшего

Различия поручительства и гарантии

Различия поручительства и гарантии

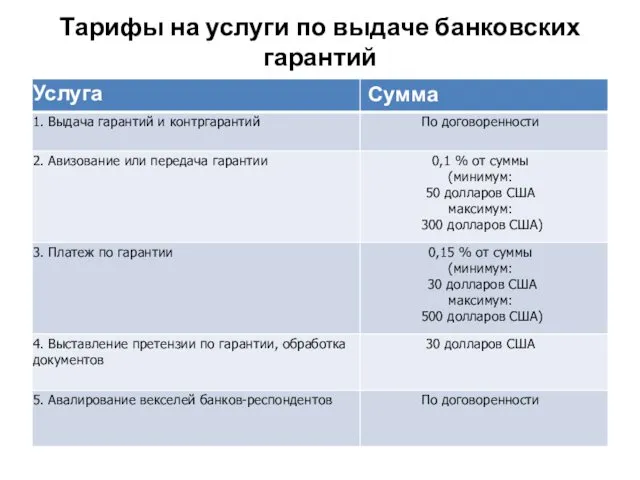

Тарифы на услуги по выдаче банковских гарантий

Тарифы на услуги по выдаче банковских гарантий

Структура контракта международной купли-продажи товаров

преамбула;

предмет контракта (наименование товара);

количество товара;

качество товара;

цена и

Структура контракта международной купли-продажи товаров

преамбула;

предмет контракта (наименование товара);

количество товара;

качество товара;

цена и

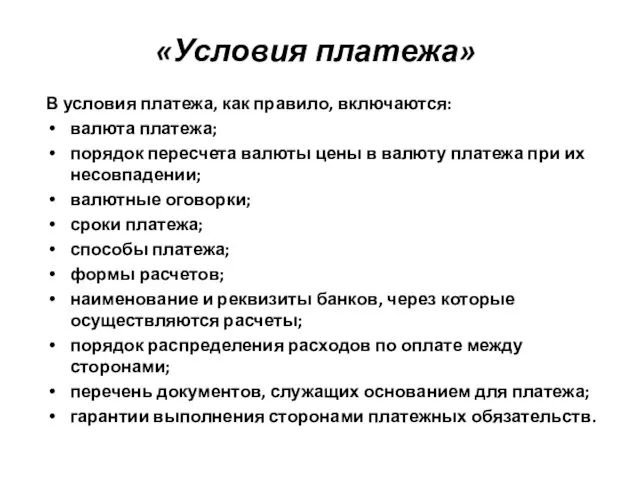

«Условия платежа»

В условия платежа, как правило, включаются:

валюта платежа;

порядок пересчета валюты цены

«Условия платежа»

В условия платежа, как правило, включаются:

валюта платежа;

порядок пересчета валюты цены

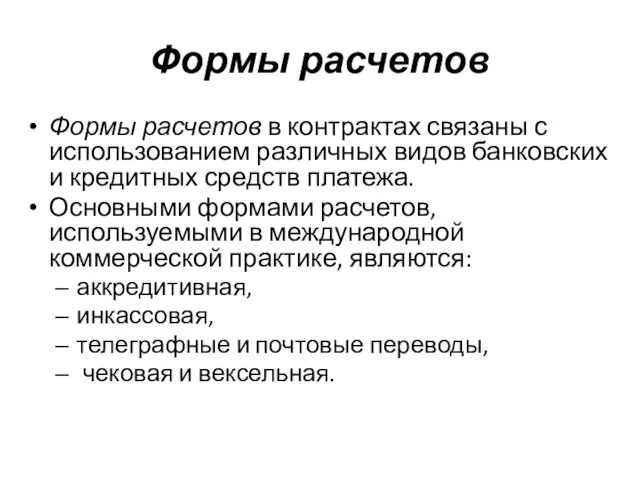

Формы расчетов

Формы расчетов в контрактах связаны с использованием различных видов банковских

Формы расчетов

Формы расчетов в контрактах связаны с использованием различных видов банковских

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (далее — банк-эмитент) по

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (далее — банк-эмитент) по

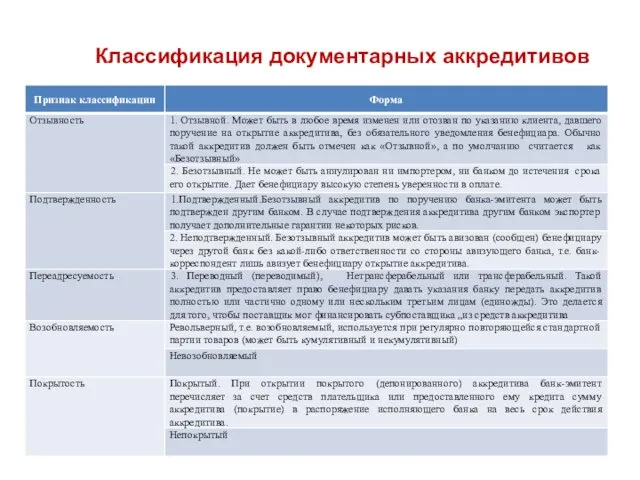

Классификация документарных аккредитивов

Классификация документарных аккредитивов

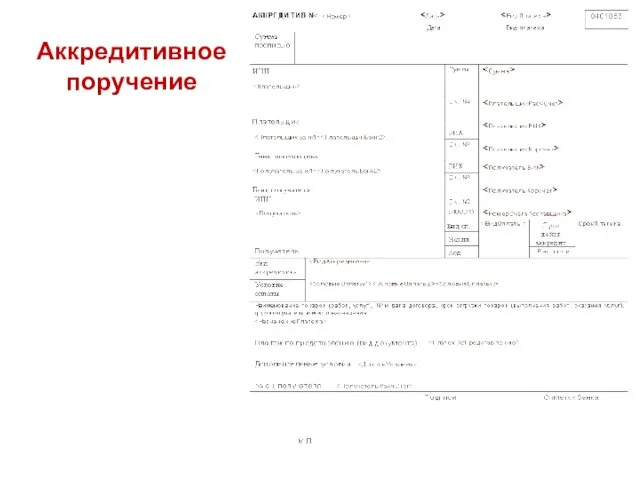

Аккредитивное поручение

Аккредитивное поручение

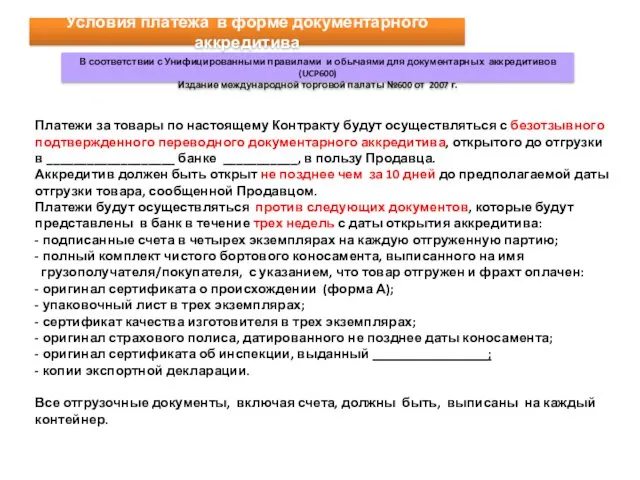

Платежи за товары по настоящему Контракту будут осуществляться с безотзывного подтвержденного

Платежи за товары по настоящему Контракту будут осуществляться с безотзывного подтвержденного

Контракт на поставку товара

Транспортные документы

Извещение об открытии аккредитива

Аккредитив

Транспортные документы

Транспортные

Контракт на поставку товара

Транспортные документы

Извещение об открытии аккредитива

Аккредитив

Транспортные документы

Транспортные

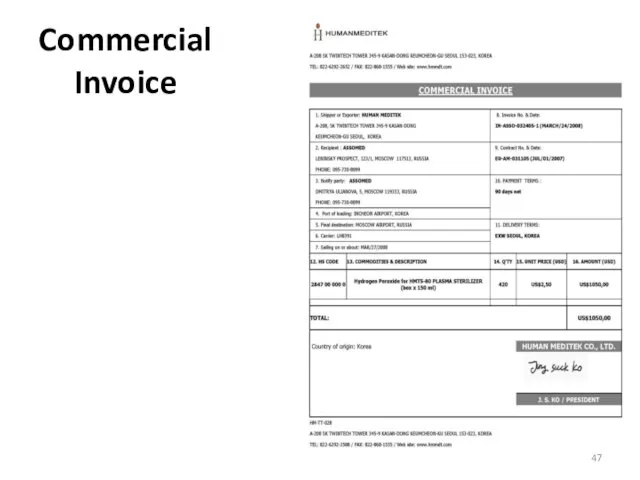

Commercial Invoice

Commercial Invoice

Коносамент

Коносамент

Международная автотранспортная накладная CMR

Международная автотранспортная накладная CMR

Международная авианакладная

Международная авианакладная

Международная железнодорожная накладная СМГС

Международная железнодорожная накладная СМГС

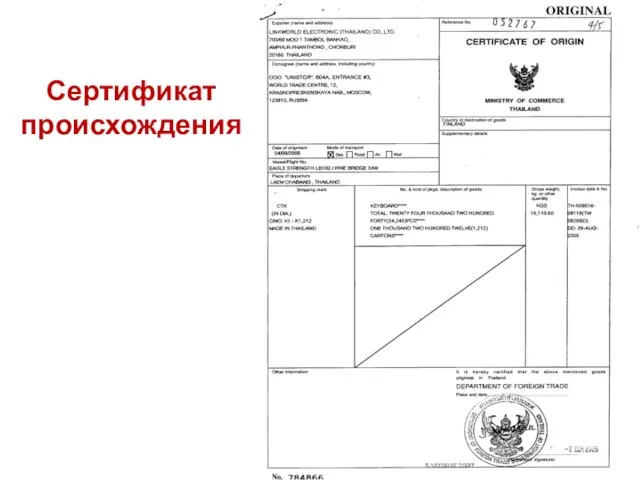

Сертификат происхождения

Сертификат происхождения

Сертификат происхождения форма А

Сертификат происхождения форма А

Сертификат происхождения форма СТ-1

Сертификат происхождения форма СТ-1

Страховой полис

Страховой полис

Инкассо — вид банковской операции, заключающейся в получении банком денег по

Инкассо — вид банковской операции, заключающейся в получении банком денег по

Инкассовое поручение

Инкассовое поручение

Схема расчётов в форме инкассо

Схема расчётов в форме инкассо

Чек — вид ценной бумаги, денежный документ строго установленной формы, содержащий

Чек — вид ценной бумаги, денежный документ строго установленной формы, содержащий

Вексель — письменное долговое обязательство установленной законом формы, выдаваемой заемщиком-векселедателем кредитору-векселедержателю,

Вексель — письменное долговое обязательство установленной законом формы, выдаваемой заемщиком-векселедателем кредитору-векселедержателю,

Валютные оговорки — условия, включаемые в контракт международной купли-продажи с целью

Валютные оговорки — условия, включаемые в контракт международной купли-продажи с целью

Унифицированные обычаи и правила по документарному аккредитиву (UCP-600)

Публикация Международной торговой палаты

Унифицированные обычаи и правила по документарному аккредитиву (UCP-600) Публикация Международной торговой палаты

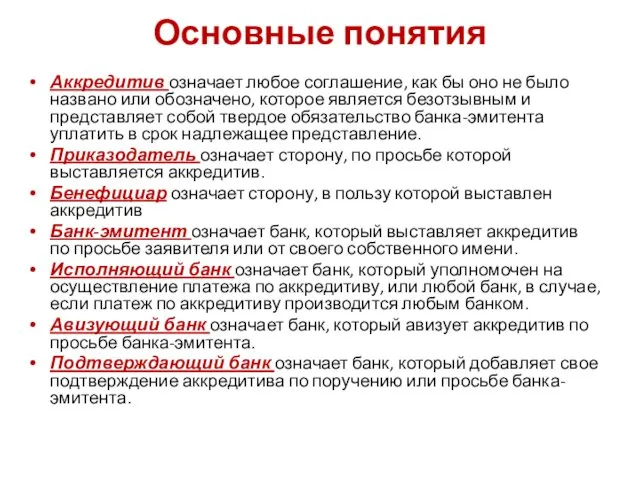

Основные понятия

Аккредитив означает любое соглашение, как бы оно не было названо

Основные понятия

Аккредитив означает любое соглашение, как бы оно не было названо

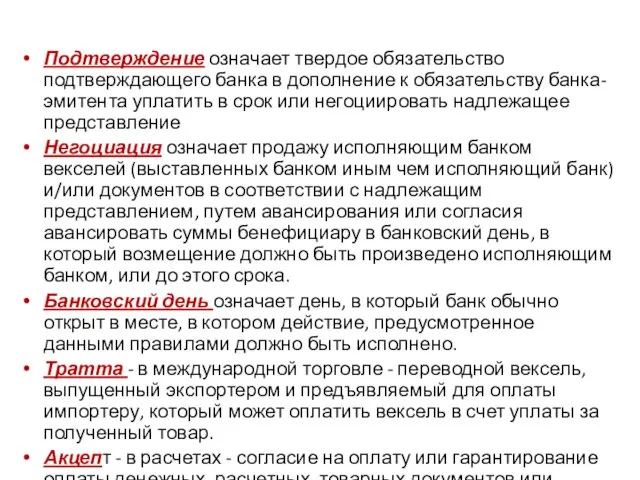

Подтверждение означает твердое обязательство подтверждающего банка в дополнение к обязательству банка-эмитента

Подтверждение означает твердое обязательство подтверждающего банка в дополнение к обязательству банка-эмитента

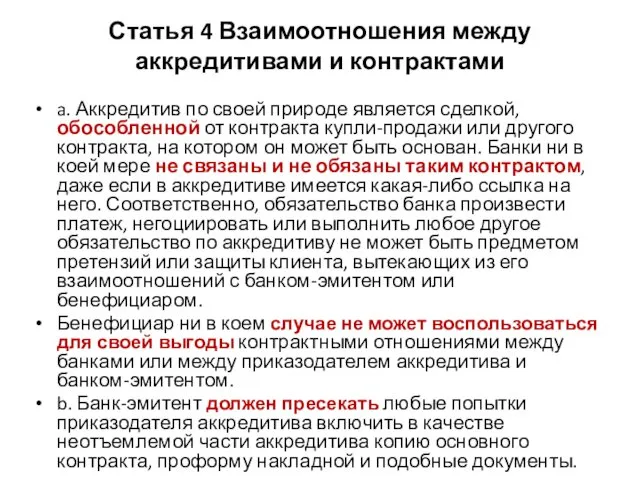

Статья 4 Взаимоотношения между аккредитивами и контрактами

a. Аккредитив по своей природе

Статья 4 Взаимоотношения между аккредитивами и контрактами

a. Аккредитив по своей природе

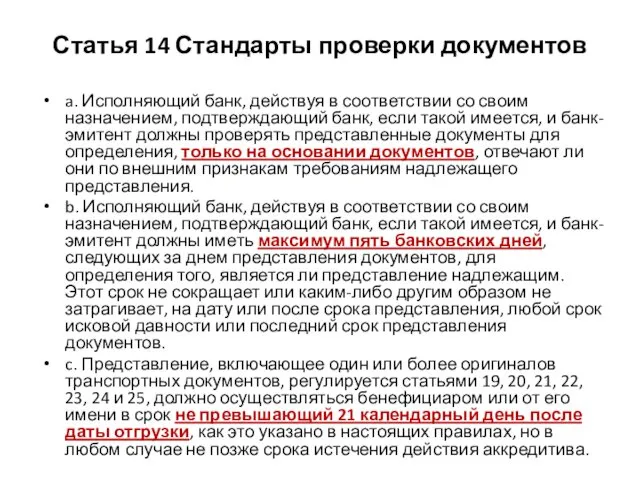

Статья 14 Стандарты проверки документов

a. Исполняющий банк, действуя в соответствии со

Статья 14 Стандарты проверки документов

a. Исполняющий банк, действуя в соответствии со

d. Дата документа, при сопоставлении с аккредитивом, самим документом и международным

d. Дата документа, при сопоставлении с аккредитивом, самим документом и международным

i. Документ может иметь дату выдачи, которая предшествует дате открытия аккредитива,

i. Документ может иметь дату выдачи, которая предшествует дате открытия аккредитива,

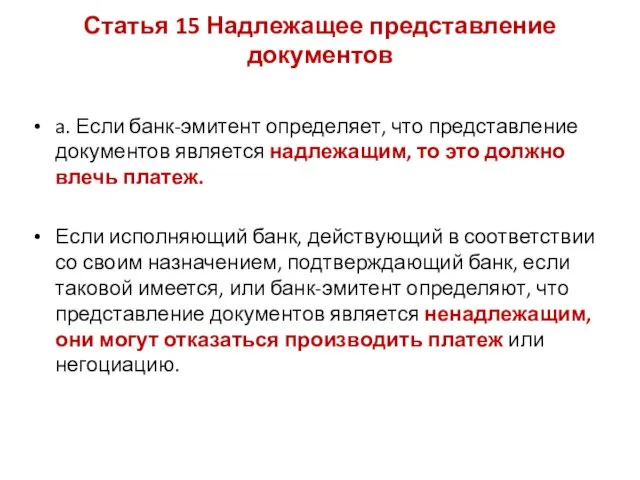

Статья 15 Надлежащее представление документов

a. Если банк-эмитент определяет, что представление документов

Статья 15 Надлежащее представление документов

a. Если банк-эмитент определяет, что представление документов

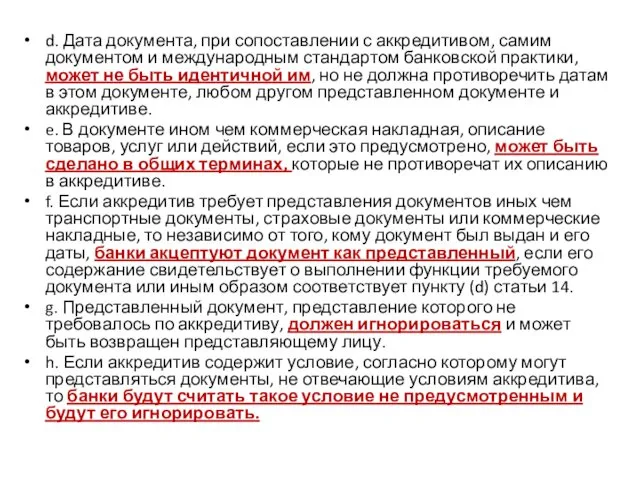

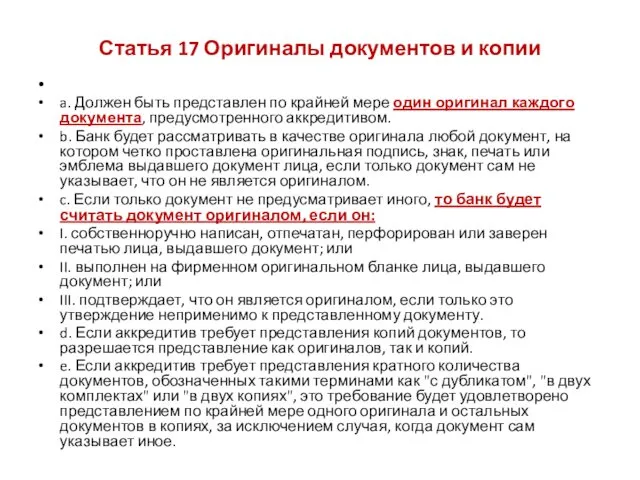

Статья 17 Оригиналы документов и копии

a. Должен быть представлен по крайней

Статья 17 Оригиналы документов и копии

a. Должен быть представлен по крайней

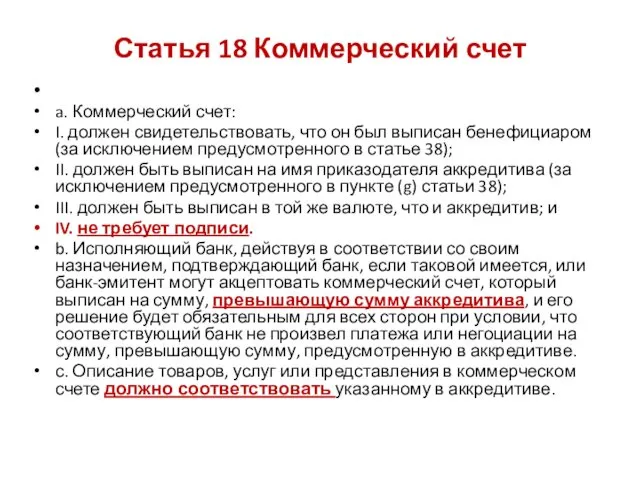

Статья 18 Коммерческий счет

a. Коммерческий счет:

I. должен свидетельствовать, что он был

Статья 18 Коммерческий счет

a. Коммерческий счет:

I. должен свидетельствовать, что он был

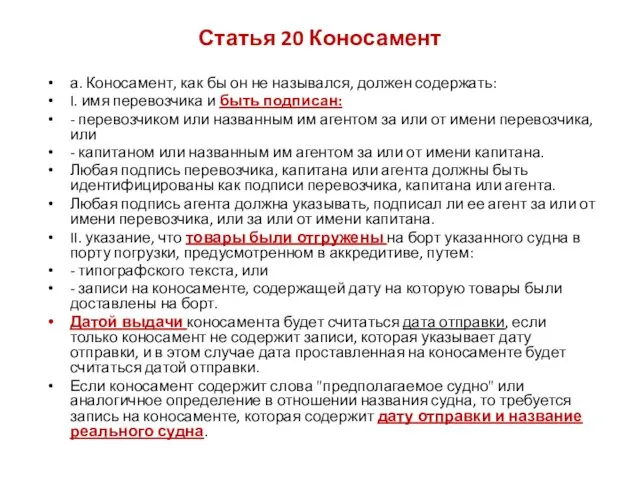

Статья 20 Коносамент

а. Коносамент, как бы он не назывался, должен содержать:

I.

Статья 20 Коносамент

а. Коносамент, как бы он не назывался, должен содержать:

I.

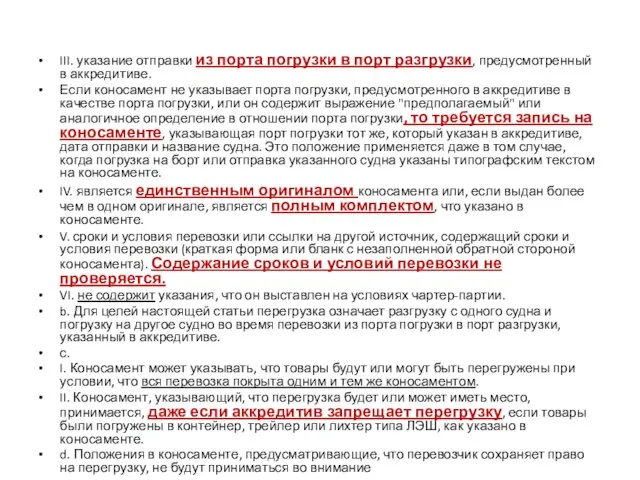

III. указание отправки из порта погрузки в порт разгрузки, предусмотренный в

III. указание отправки из порта погрузки в порт разгрузки, предусмотренный в

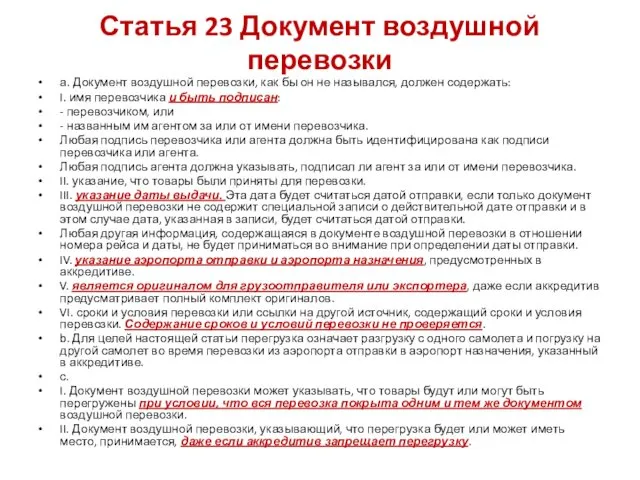

Статья 23 Документ воздушной перевозки

а. Документ воздушной перевозки, как бы он

Статья 23 Документ воздушной перевозки

а. Документ воздушной перевозки, как бы он

Статья 24 Транспортные документы на перевозку автомобильным, железнодорожным и речным транспортом

а.

Статья 24 Транспортные документы на перевозку автомобильным, железнодорожным и речным транспортом

а.

I. Автомобильный транспортный документ должен быть оригиналом для грузоотправителя или экспортера

I. Автомобильный транспортный документ должен быть оригиналом для грузоотправителя или экспортера

Статья 27 Чистый транспортный документ

Банк будет принимать только чистый транспортный

Статья 27 Чистый транспортный документ

Банк будет принимать только чистый транспортный

Статья 28 Страховой документ и покрытие

a. Страховой документ, такой как страховой

Статья 28 Страховой документ и покрытие

a. Страховой документ, такой как страховой

II. Требование в аккредитиве о том, чтобы страховое покрытие было в

II. Требование в аккредитиве о том, чтобы страховое покрытие было в

Механизм среднесрочного целевого финансирования при участии экспортного страхового агентства

Механизм среднесрочного целевого финансирования при участии экспортного страхового агентства

Механизм операции с подтвержденным непокрытым аккредитивом

Механизм операции с подтвержденным непокрытым аккредитивом

Документарный аккредитив с пост-финансированием

Документарный аккредитив с пост-финансированием

1. Заключение импортного контракта между Импортером и Экспортером.

2. Импортер подает

1. Заключение импортного контракта между Импортером и Экспортером.

2. Импортер подает

Документарный аккредитив с дисконтированием

Документарный аккредитив с дисконтированием

1. Заключение импортного контракта между Импортером и Экспортером (контракт должен предусматривать

1. Заключение импортного контракта между Импортером и Экспортером (контракт должен предусматривать

АККРЕДИТИВ С ПОКРЫТИЕМ

АККРЕДИТИВ С ПОКРЫТИЕМ

1. Внешнеторговый контракт, согласно которому расчеты осуществляются в форме документарного аккредитива;

2.

1. Внешнеторговый контракт, согласно которому расчеты осуществляются в форме документарного аккредитива;

2.

Проект поддержки местных инициатив

Проект поддержки местных инициатив Інструкція з отримання страхового відшкодування

Інструкція з отримання страхового відшкодування Анализ доходов, расходов и финансовых результатов организации

Анализ доходов, расходов и финансовых результатов организации Личные вещи. Продукт по страхованию

Личные вещи. Продукт по страхованию Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8

Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8 Учетная политика организации

Учетная политика организации Первинне спостереження: документація та документування в бухгалтерському обліку

Первинне спостереження: документація та документування в бухгалтерському обліку Счетная палата РФ

Счетная палата РФ Налог на доходы физических лиц: оптимизация, применение налоговых вычетов

Налог на доходы физических лиц: оптимизация, применение налоговых вычетов Памятка по формированию кредитных досье POS Департамента потребительского кредитования блока Розничный бизнес

Памятка по формированию кредитных досье POS Департамента потребительского кредитования блока Розничный бизнес Банковская система. Финансовые институты

Банковская система. Финансовые институты Ошибки и мошенничество, оценка их существенности

Ошибки и мошенничество, оценка их существенности Методы установления цен

Методы установления цен Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты

Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты General Situation in Shipping

General Situation in Shipping Доходы предприятия и финансовые результаты его деятельности

Доходы предприятия и финансовые результаты его деятельности Технология блокчейн. Криптовалюты. Биткойн

Технология блокчейн. Криптовалюты. Биткойн ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области

ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области Казначейство РФ

Казначейство РФ Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду

Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду Налог на доходы физических лиц

Налог на доходы физических лиц Планування власного підприємства

Планування власного підприємства Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Семейный бюджет

Семейный бюджет Бюджеттендіру

Бюджеттендіру Народный бюджет в Опаринском городском поселении

Народный бюджет в Опаринском городском поселении Бюджетна програма. Фінансова підтримка сільгосптоваровиробників

Бюджетна програма. Фінансова підтримка сільгосптоваровиробників Семинар для клиентов малого и микро бизнеса приуроченный презентации нового продукта ЭВОТОР – СМАРТ-КАССА

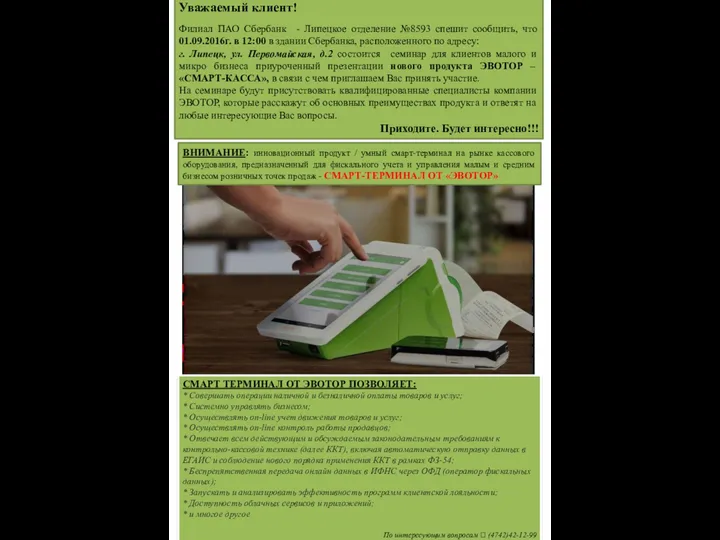

Семинар для клиентов малого и микро бизнеса приуроченный презентации нового продукта ЭВОТОР – СМАРТ-КАССА