- Первинне спостереження: документація та документування в бухгалтерському обліку

Содержание

- 2. 7.1. Загальні поняття про бухгалтерські документи і машинні носії облікової інформації Однією з найбільш істотних особливостей

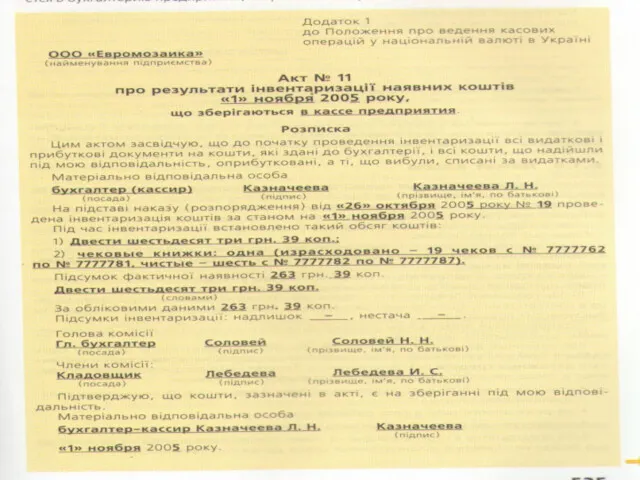

- 3. Документ (від лат. documentum – свідоцтво, доказ) – це письмове свідоцтво фактичного здійснення господарської операції або

- 4. Документування – важливий елемент методу бухгалтерського обліку, що служить способом первинного спостереження за господарськими операціями та

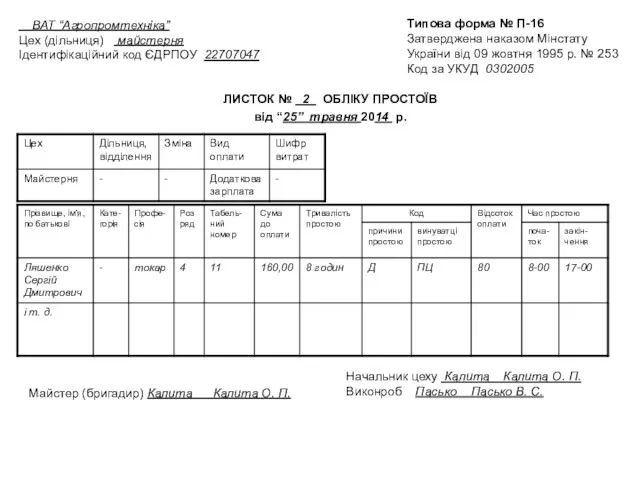

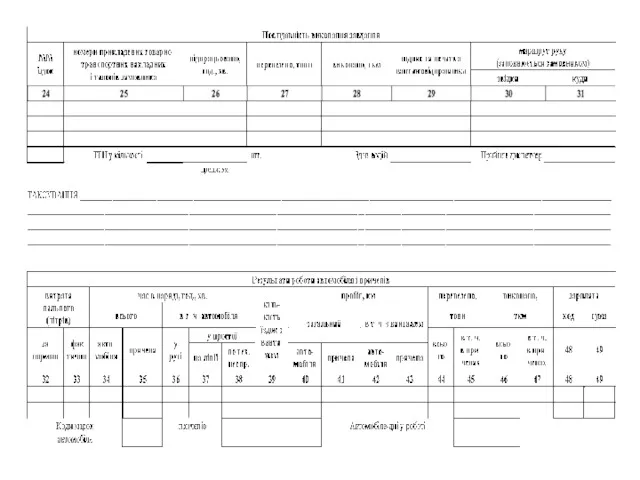

- 7. ЛИСТОК № 2 ОБЛІКУ ПРОСТОЇВ від “25” травня 2014 р. Типова форма № П-16 Затверджена наказом

- 8. Машинні носії облікової інформації за останні півстоліття досить суттєво змінилися: спочатку це були перфокарти, дуаль-карти, перфострічки,

- 9. Перфо-картки для ЕОМ першого поколін-ня

- 10. Зразок паперової перфорованої стрічки для ЕОМ

- 11. 7.2. Значення документів для економічної роботи і управління підприємством Документи є джерелом оперативної інформації для прийняття

- 12. Юридичне (правове) значення документів полягає в тому, що вони є єдиною законною підставою облікових записів та

- 13. 7.3. Реквізити бухгалтерських документів, вимоги до їх змісту і оформлення Щоб кожен документ відповідав своєму призначенню,

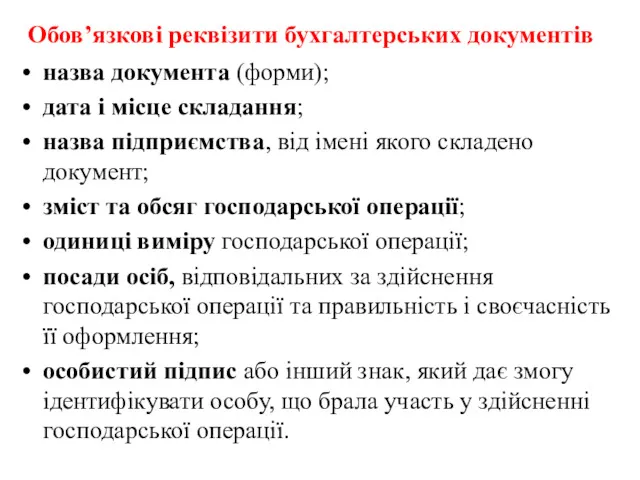

- 14. Обов’язкові реквізити бухгалтерських документів назва документа (форми); дата і місце складання; назва підприємства, від імені якого

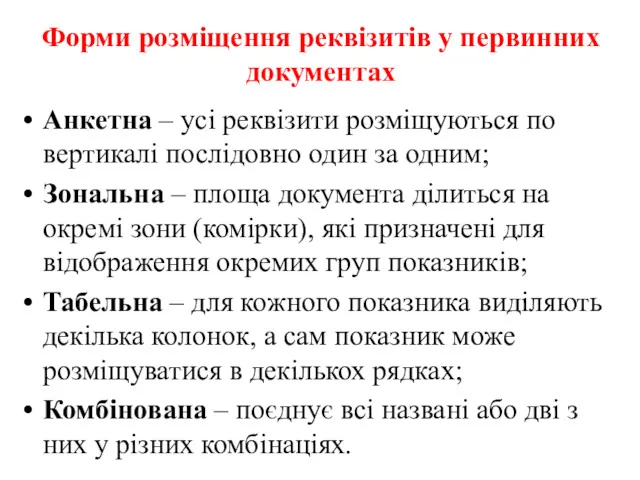

- 15. Форми розміщення реквізитів у первинних документах Анкетна – усі реквізити розміщуються по вертикалі послідовно один за

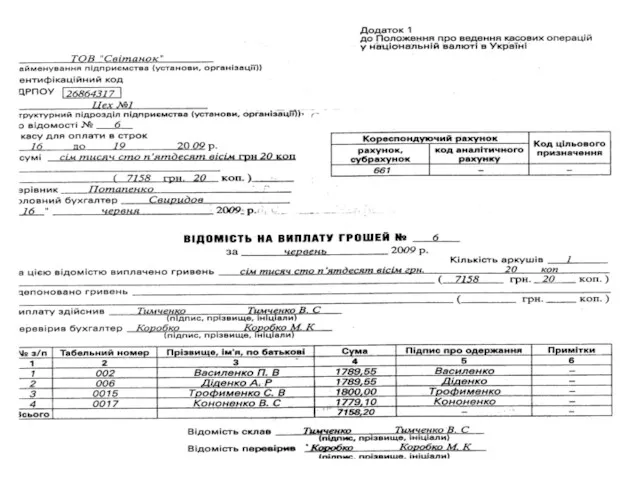

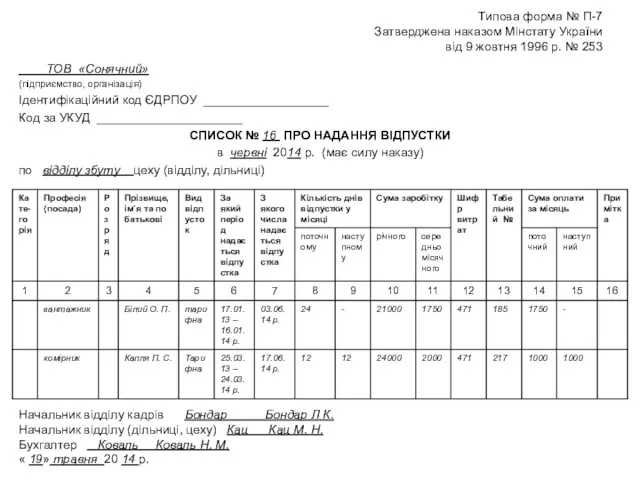

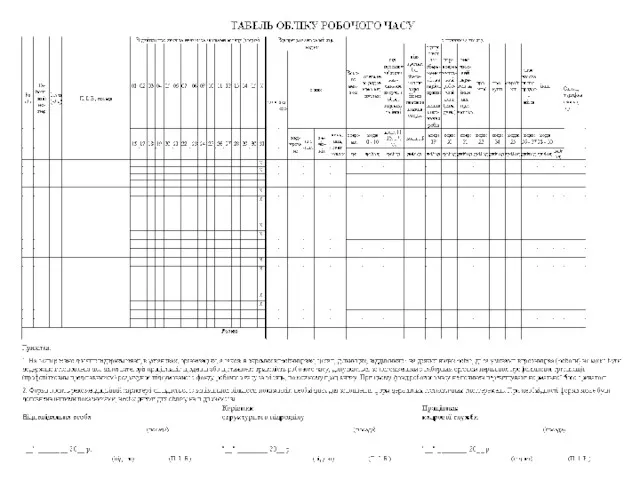

- 16. Типова форма № П-7 Затверджена наказом Мінстату України від 9 жовтня 1996 р. № 253 ТОВ

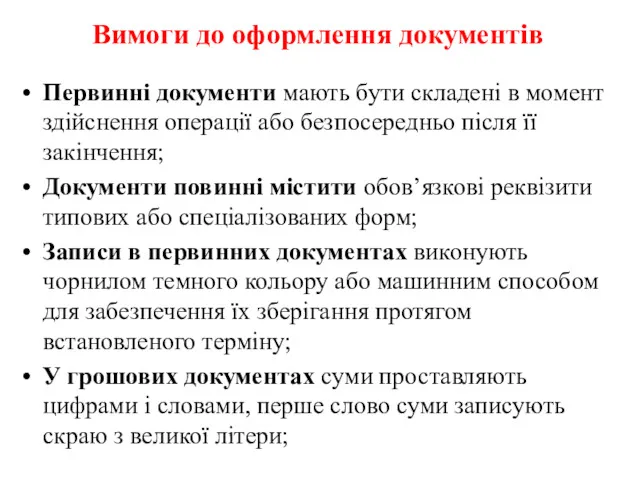

- 20. Вимоги до оформлення документів Первинні документи мають бути складені в момент здійснення операції або безпосередньо після

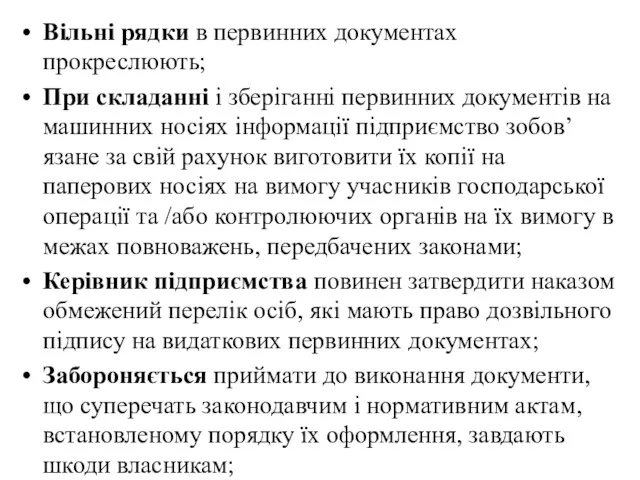

- 21. Вільні рядки в первинних документах прокреслюють; При складанні і зберіганні первинних документів на машинних носіях інформації

- 22. Складати документи необхідно охайно, текст і цифри писати чітко і розбірливо, підписи посадових осіб у документах

- 23. Помилки в первинних документах (крім грошових) виправляють коректурним способом. У банківських і касових документах помилки не

- 24. 7.4. Класифікація бухгалтерських документів Усі первинні документи класифікують за рядом характерних ознак: За призначенням – розпорядчі,

- 25. За місцем складання – внутрішні, зовнішні; За кількістю облікових позицій (відображуваних об’єктів) – однопозиційні, багатопозиційні; За

- 26. 7.5. Приймання, перевірка і обробка документів. Організація документообороту Оформлені відповідним чином первинні документи надходять до бухгалтерії

- 27. Облікові працівники повинні приймати документи тільки правильно оформлені, в яких відображені факти, що не викликають сумнівів

- 28. Прийняті документи підлягають обліковій обробці, яка включає такі процедури: таксування (розцінювання) документів; групування (складання накопичувальних реєстрів

- 29. Рух документів у процесі їх оперативного використання і бухгалтерської обробки від моменту складання або надходження зі

- 30. 7.6. Шляхи удосконалення бухгалтерських документів і документообороту Важливим етапом удосконалення документообороту на підприємстві має стати удосконалення

- 31. Шляхи поліпшення якості первинних документів Уніфікація – пристосування їх бланків (форм) для відображення однорідних операцій на

- 33. Скачать презентацию

7.1. Загальні поняття про бухгалтерські документи і машинні носії облікової інформації

Однією

7.1. Загальні поняття про бухгалтерські документи і машинні носії облікової інформації

Однією

Документ (від лат. documentum – свідоцтво, доказ) – це письмове свідоцтво

Документ (від лат. documentum – свідоцтво, доказ) – це письмове свідоцтво

Документування – важливий елемент методу бухгалтерського обліку, що служить способом первинного

Документування – важливий елемент методу бухгалтерського обліку, що служить способом первинного

ЛИСТОК № 2 ОБЛІКУ ПРОСТОЇВ

від “25” травня 2014 р.

Типова форма №

ЛИСТОК № 2 ОБЛІКУ ПРОСТОЇВ

від “25” травня 2014 р.

Типова форма №

Машинні носії облікової інформації за останні півстоліття досить суттєво змінилися: спочатку

Машинні носії облікової інформації за останні півстоліття досить суттєво змінилися: спочатку

Перфо-картки для ЕОМ першого поколін-ня

Перфо-картки для ЕОМ першого поколін-ня

Зразок паперової перфорованої стрічки для ЕОМ

Зразок паперової перфорованої стрічки для ЕОМ

7.2. Значення документів для економічної роботи і управління підприємством

Документи є джерелом

7.2. Значення документів для економічної роботи і управління підприємством

Документи є джерелом

Юридичне (правове) значення документів полягає в тому, що вони є єдиною

Юридичне (правове) значення документів полягає в тому, що вони є єдиною

7.3. Реквізити бухгалтерських документів, вимоги до їх змісту і оформлення

Щоб кожен

7.3. Реквізити бухгалтерських документів, вимоги до їх змісту і оформлення

Щоб кожен

Обов’язкові реквізити бухгалтерських документів

назва документа (форми);

дата і місце складання;

назва підприємства, від

Обов’язкові реквізити бухгалтерських документів

назва документа (форми);

дата і місце складання;

назва підприємства, від

Форми розміщення реквізитів у первинних документах

Анкетна – усі реквізити розміщуються по

Форми розміщення реквізитів у первинних документах

Анкетна – усі реквізити розміщуються по

Типова форма № П-7

Затверджена наказом Мінстату України

від 9 жовтня 1996 р.

Типова форма № П-7 Затверджена наказом Мінстату України від 9 жовтня 1996 р.

Вимоги до оформлення документів

Первинні документи мають бути складені в момент здійснення

Вимоги до оформлення документів

Первинні документи мають бути складені в момент здійснення

Вільні рядки в первинних документах прокреслюють;

При складанні і зберіганні первинних документів

Вільні рядки в первинних документах прокреслюють;

При складанні і зберіганні первинних документів

Складати документи необхідно охайно, текст і цифри писати чітко і розбірливо,

Складати документи необхідно охайно, текст і цифри писати чітко і розбірливо,

Помилки в первинних документах (крім грошових) виправляють коректурним способом. У банківських

Помилки в первинних документах (крім грошових) виправляють коректурним способом. У банківських

7.4. Класифікація бухгалтерських документів

Усі первинні документи класифікують за рядом характерних ознак:

За

7.4. Класифікація бухгалтерських документів

Усі первинні документи класифікують за рядом характерних ознак:

За

За місцем складання – внутрішні, зовнішні;

За кількістю облікових позицій (відображуваних об’єктів)

За місцем складання – внутрішні, зовнішні;

За кількістю облікових позицій (відображуваних об’єктів)

7.5. Приймання, перевірка і обробка документів. Організація документообороту

Оформлені відповідним чином первинні

7.5. Приймання, перевірка і обробка документів. Організація документообороту

Оформлені відповідним чином первинні

Облікові працівники повинні приймати документи тільки правильно оформлені, в яких відображені

Облікові працівники повинні приймати документи тільки правильно оформлені, в яких відображені

Прийняті документи підлягають обліковій обробці, яка включає такі процедури:

таксування (розцінювання) документів;

групування

Прийняті документи підлягають обліковій обробці, яка включає такі процедури:

таксування (розцінювання) документів;

групування

Рух документів у процесі їх оперативного використання і бухгалтерської обробки від

Рух документів у процесі їх оперативного використання і бухгалтерської обробки від

7.6. Шляхи удосконалення бухгалтерських документів і документообороту

Важливим етапом удосконалення документообороту на

7.6. Шляхи удосконалення бухгалтерських документів і документообороту

Важливим етапом удосконалення документообороту на

Шляхи поліпшення якості первинних документів

Уніфікація – пристосування їх бланків (форм) для

Шляхи поліпшення якості первинних документів

Уніфікація – пристосування їх бланків (форм) для

Экономическая оценка инвестиций

Экономическая оценка инвестиций Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов Инвестиции в форме капитальных вложений: объекты и субъекты, права, обязанности и ответственность

Инвестиции в форме капитальных вложений: объекты и субъекты, права, обязанности и ответственность Лад. Группа компаний

Лад. Группа компаний Интеграция с системой быстрых платежей

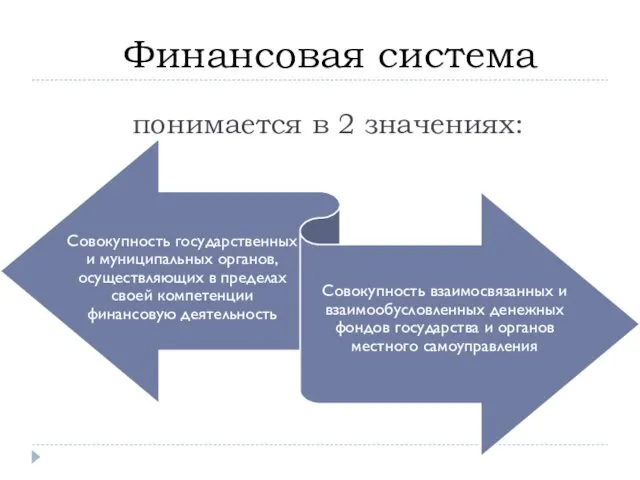

Интеграция с системой быстрых платежей Финансовая система (2)

Финансовая система (2) 100 шагов по сбору долгов

100 шагов по сбору долгов Проект поддержки местных инициатив

Проект поддержки местных инициатив Инвестиции в бизнес: барьеры и возможности

Инвестиции в бизнес: барьеры и возможности Ценообразование и ценовая политика фирмы

Ценообразование и ценовая политика фирмы Finance of economic entities

Finance of economic entities Предоставление субсидий субъектам МСП в 2019 году

Предоставление субсидий субъектам МСП в 2019 году Налоги. Прямые и косвенные налоги

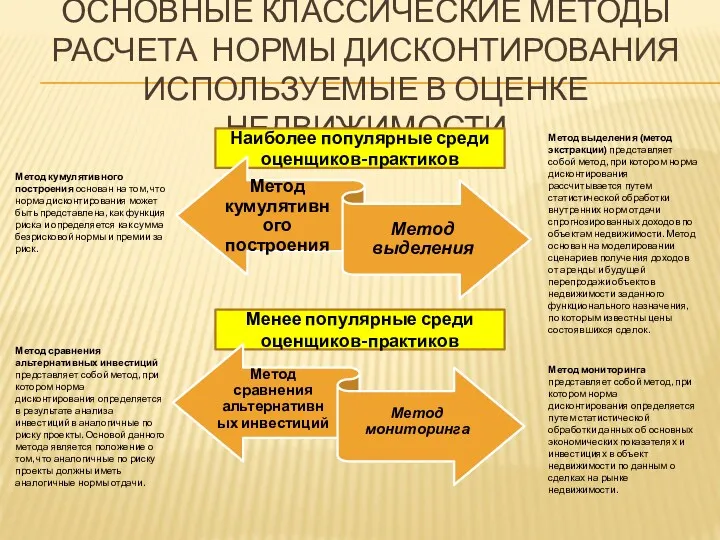

Налоги. Прямые и косвенные налоги Основные классические методы расчета нормы дисконтирования используемые в оценке недвижимости

Основные классические методы расчета нормы дисконтирования используемые в оценке недвижимости Банковские информационные системы Лекция 6-7

Банковские информационные системы Лекция 6-7 Бухгалтерская документация

Бухгалтерская документация Финансовый менеджмент. Управление затратами

Финансовый менеджмент. Управление затратами Податкове адміністрування та контроль - складові фінансового контролю і податкового механізму

Податкове адміністрування та контроль - складові фінансового контролю і податкового механізму Методы внутреннего аудита. Аудиторская выборка

Методы внутреннего аудита. Аудиторская выборка Особенности бюджетной системы Швейцарии

Особенности бюджетной системы Швейцарии Скрипт. Карта беспроцентной рассрочки Халва

Скрипт. Карта беспроцентной рассрочки Халва Банковские услуги

Банковские услуги Особенности определения цены с учетом прибыли НИОКР

Особенности определения цены с учетом прибыли НИОКР Акции. Сущность, классификация, инвестиционные характеристики

Акции. Сущность, классификация, инвестиционные характеристики Онлайн-кассы

Онлайн-кассы Зміст та структура звіту про власний капітал

Зміст та структура звіту про власний капітал Учет основных средств в 2023 году

Учет основных средств в 2023 году Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования