Основные классические методы расчета нормы дисконтирования используемые в оценке недвижимости презентация

- Основные классические методы расчета нормы дисконтирования используемые в оценке недвижимости

Содержание

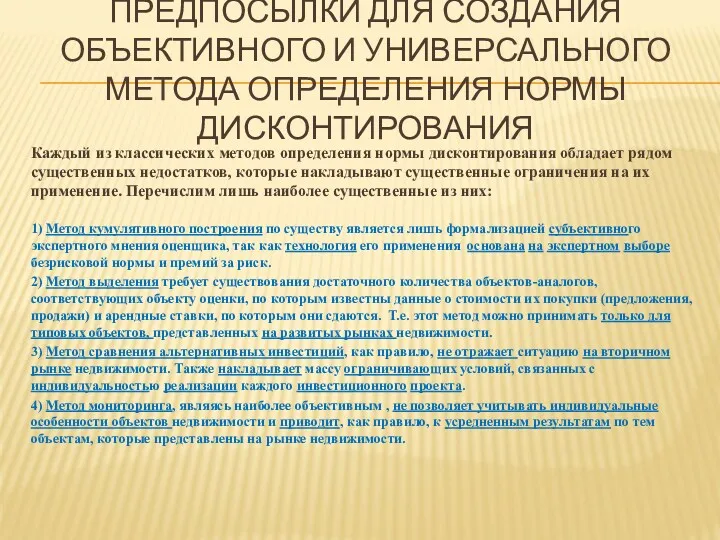

- 2. ПРЕДПОСЫЛКИ ДЛЯ СОЗДАНИЯ ОБЪЕКТИВНОГО И УНИВЕРСАЛЬНОГО МЕТОДА ОПРЕДЕЛЕНИЯ НОРМЫ ДИСКОНТИРОВАНИЯ Каждый из классических методов определения нормы

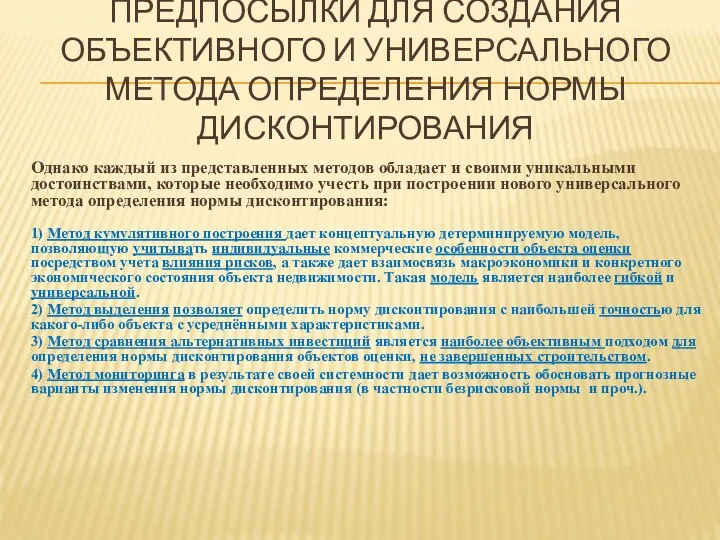

- 3. ПРЕДПОСЫЛКИ ДЛЯ СОЗДАНИЯ ОБЪЕКТИВНОГО И УНИВЕРСАЛЬНОГО МЕТОДА ОПРЕДЕЛЕНИЯ НОРМЫ ДИСКОНТИРОВАНИЯ Однако каждый из представленных методов обладает

- 4. ПОНЯТИЕ ЭКОНОМИЧЕСКОГО РИСКА В общем случае под экономическим риском следует понимать вероятные потери капитала: , (1)

- 5. ВЛИЯНИЕ РИСКОВ НА НОРМУ ДИСКОНТИРОВАНИЯ где x – величина экономического риска (0 ≤ x ≤ 1);

- 6. МАТЕМАТИЧЕСКАЯ МОДЕЛЬ, ПОЗВОЛЯЮЩАЯ УЧИТЫВАТЬ ВЛИЯНИЕ РИСКОВ НА НОРМУ ДИСКОНТИРОВАНИЯ Учет премий за риск в норме дисконтирования

- 7. КЛАССИФИКАЦИЯ РИСКОВ, СВЯЗАННЫХ С КАПИТАЛОВЛОЖЕНИЯМИ В КОММЕРЧЕСКУЮ НЕДВИЖИМОСТЬ Виды рисков К региональным рискам относятся экологический, юридический

- 8. РИСК РЫНКА НЕДВИЖИМОСТИ Риск рынка недвижимости возникает в результате неопределенности и неоднородности типичных арендных ставок на

- 9. РАСЧЕТ РИСКА РЫНКА НЕДВИЖИМОСТИ

- 10. РИСК НИЗКОЙ ЛИКВИДНОСТИ НЕДВИЖИМОСТИ Риск низкой ликвидности недвижимости связан с возможной необходимостью быстрой продажи объекта оценки.

- 11. РИСК УПРАВЛЕНИЯ НЕДВИЖИМОСТЬЮ Риск управления недвижимостью. Под управлением коммерческой недвижимостью в общем случае понимается организация получения

- 12. РАСЧЕТ РИСКА УПРАВЛЕНИЯ НЕДВИЖИМОСТЬЮ

- 14. Скачать презентацию

ПРЕДПОСЫЛКИ ДЛЯ СОЗДАНИЯ ОБЪЕКТИВНОГО И УНИВЕРСАЛЬНОГО МЕТОДА ОПРЕДЕЛЕНИЯ НОРМЫ ДИСКОНТИРОВАНИЯ

Каждый из

ПРЕДПОСЫЛКИ ДЛЯ СОЗДАНИЯ ОБЪЕКТИВНОГО И УНИВЕРСАЛЬНОГО МЕТОДА ОПРЕДЕЛЕНИЯ НОРМЫ ДИСКОНТИРОВАНИЯ

Каждый из

ПРЕДПОСЫЛКИ ДЛЯ СОЗДАНИЯ ОБЪЕКТИВНОГО И УНИВЕРСАЛЬНОГО МЕТОДА ОПРЕДЕЛЕНИЯ НОРМЫ ДИСКОНТИРОВАНИЯ

Однако каждый

ПРЕДПОСЫЛКИ ДЛЯ СОЗДАНИЯ ОБЪЕКТИВНОГО И УНИВЕРСАЛЬНОГО МЕТОДА ОПРЕДЕЛЕНИЯ НОРМЫ ДИСКОНТИРОВАНИЯ

Однако каждый

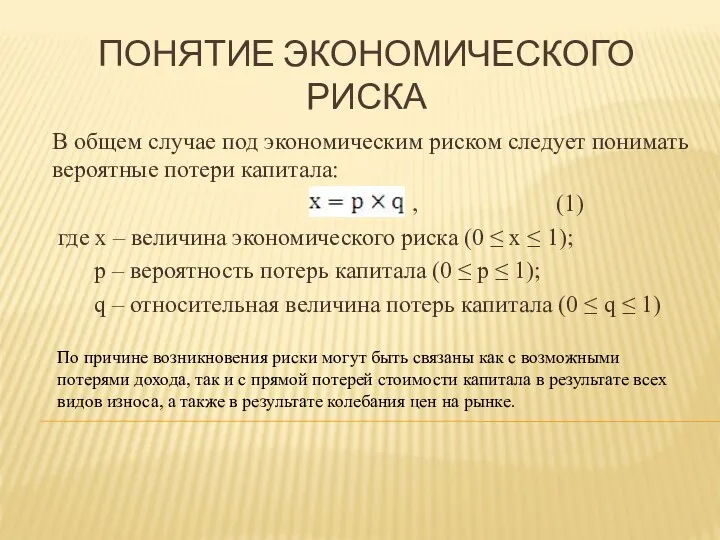

ПОНЯТИЕ ЭКОНОМИЧЕСКОГО РИСКА

В общем случае под экономическим риском следует понимать вероятные

ПОНЯТИЕ ЭКОНОМИЧЕСКОГО РИСКА

В общем случае под экономическим риском следует понимать вероятные

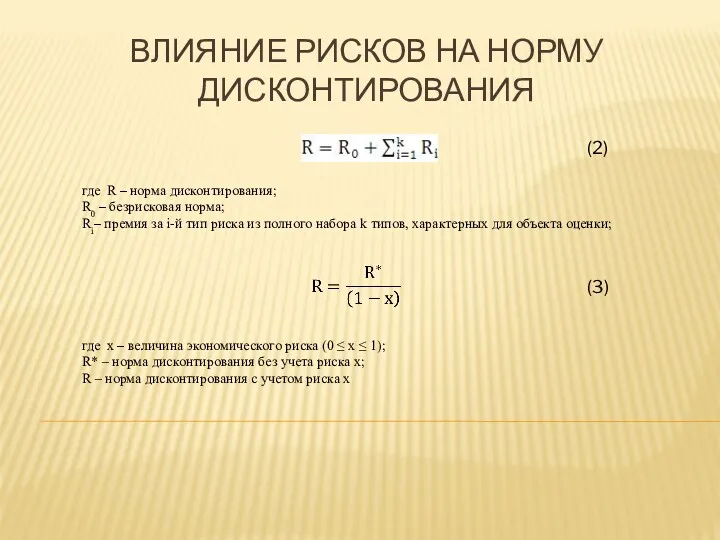

ВЛИЯНИЕ РИСКОВ НА НОРМУ ДИСКОНТИРОВАНИЯ

где x – величина экономического риска (0 ≤

ВЛИЯНИЕ РИСКОВ НА НОРМУ ДИСКОНТИРОВАНИЯ

где x – величина экономического риска (0 ≤

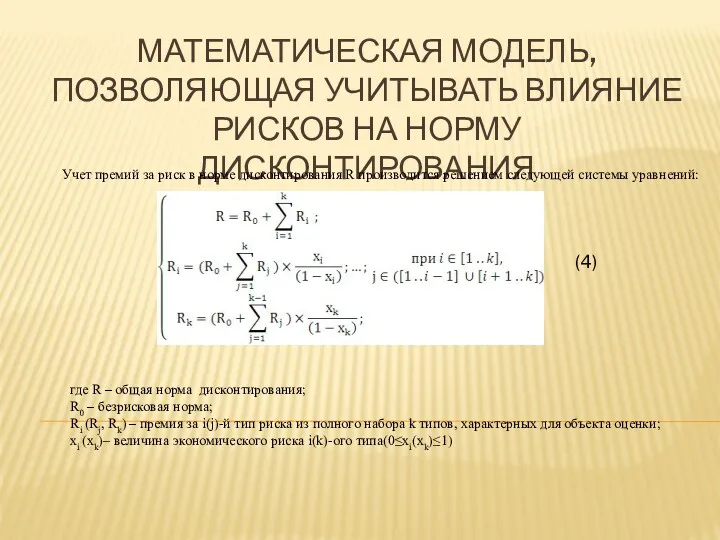

МАТЕМАТИЧЕСКАЯ МОДЕЛЬ, ПОЗВОЛЯЮЩАЯ УЧИТЫВАТЬ ВЛИЯНИЕ РИСКОВ НА НОРМУ ДИСКОНТИРОВАНИЯ

Учет премий за

МАТЕМАТИЧЕСКАЯ МОДЕЛЬ, ПОЗВОЛЯЮЩАЯ УЧИТЫВАТЬ ВЛИЯНИЕ РИСКОВ НА НОРМУ ДИСКОНТИРОВАНИЯ

Учет премий за

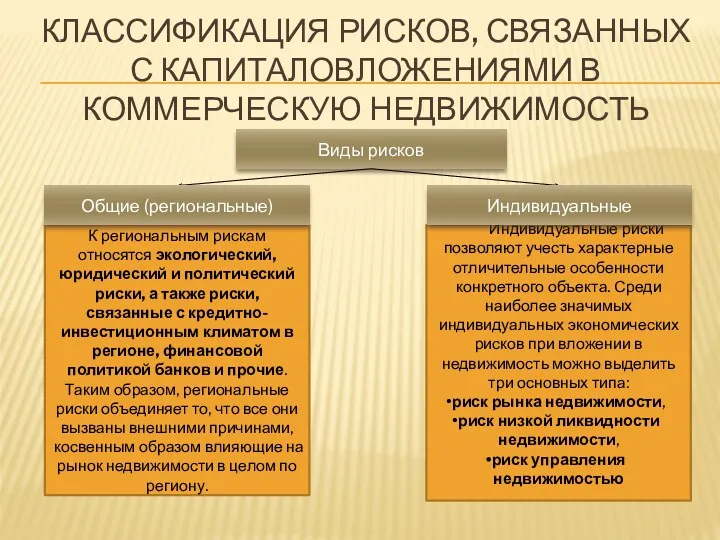

КЛАССИФИКАЦИЯ РИСКОВ, СВЯЗАННЫХ С КАПИТАЛОВЛОЖЕНИЯМИ В КОММЕРЧЕСКУЮ НЕДВИЖИМОСТЬ

Виды рисков

К региональным рискам

КЛАССИФИКАЦИЯ РИСКОВ, СВЯЗАННЫХ С КАПИТАЛОВЛОЖЕНИЯМИ В КОММЕРЧЕСКУЮ НЕДВИЖИМОСТЬ

Виды рисков

К региональным рискам

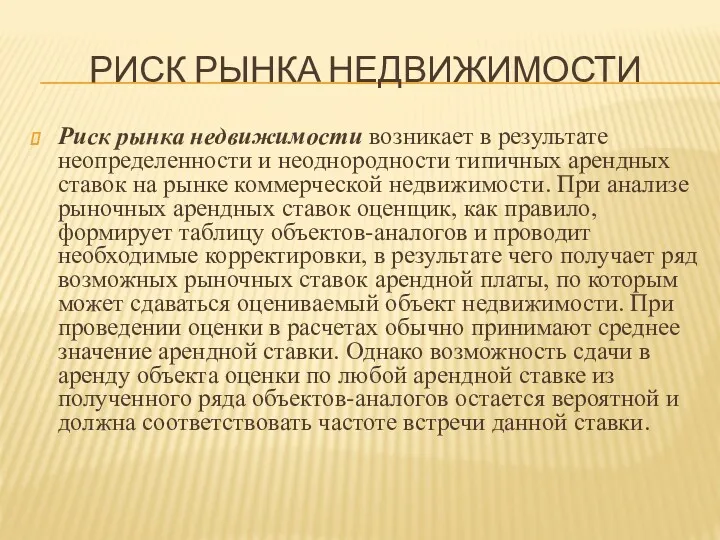

РИСК РЫНКА НЕДВИЖИМОСТИ

Риск рынка недвижимости возникает в результате неопределенности и неоднородности

РИСК РЫНКА НЕДВИЖИМОСТИ

Риск рынка недвижимости возникает в результате неопределенности и неоднородности

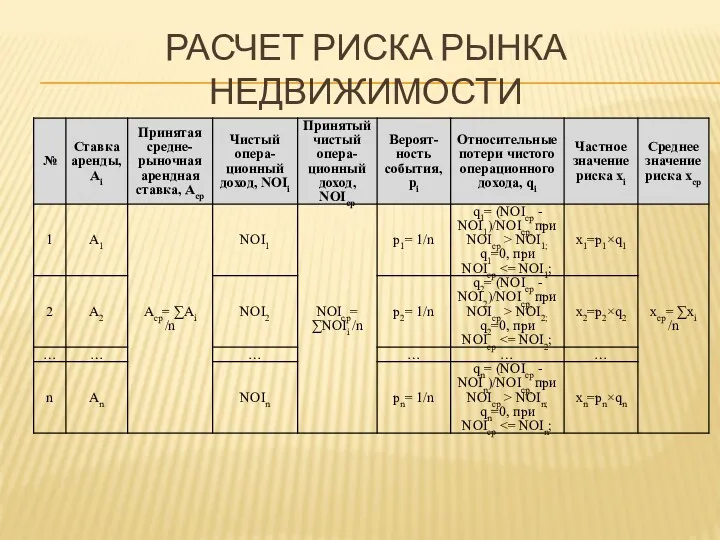

РАСЧЕТ РИСКА РЫНКА НЕДВИЖИМОСТИ

РАСЧЕТ РИСКА РЫНКА НЕДВИЖИМОСТИ

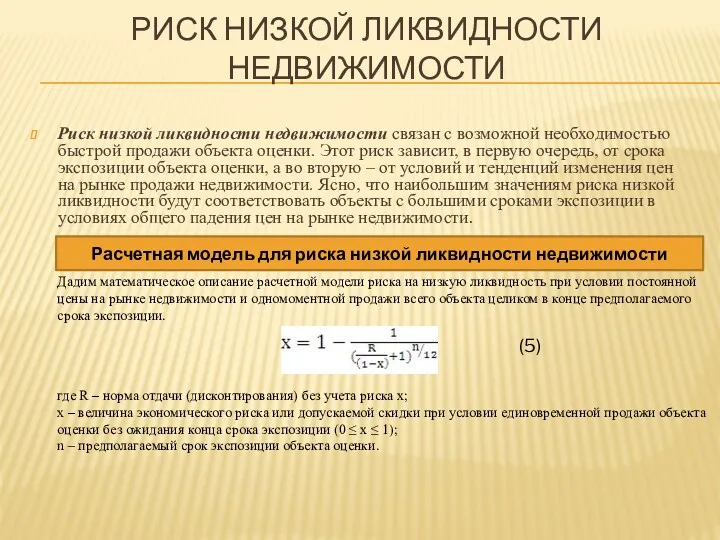

РИСК НИЗКОЙ ЛИКВИДНОСТИ НЕДВИЖИМОСТИ

Риск низкой ликвидности недвижимости связан с возможной необходимостью

РИСК НИЗКОЙ ЛИКВИДНОСТИ НЕДВИЖИМОСТИ

Риск низкой ликвидности недвижимости связан с возможной необходимостью

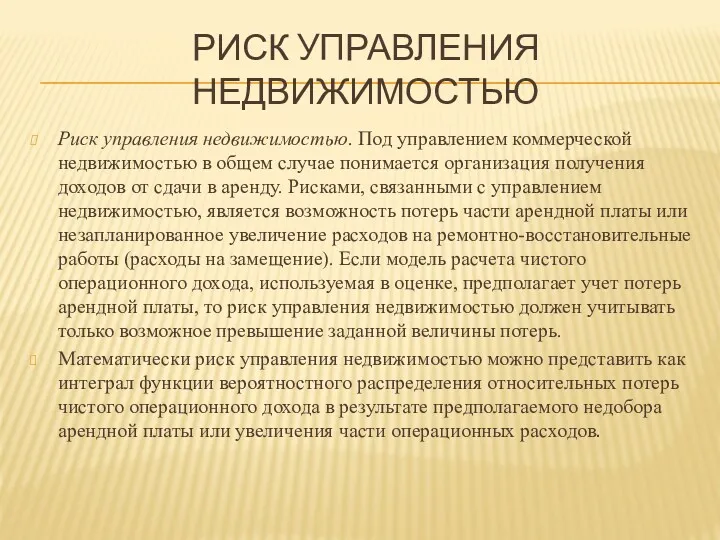

РИСК УПРАВЛЕНИЯ НЕДВИЖИМОСТЬЮ

Риск управления недвижимостью. Под управлением коммерческой недвижимостью в общем

РИСК УПРАВЛЕНИЯ НЕДВИЖИМОСТЬЮ

Риск управления недвижимостью. Под управлением коммерческой недвижимостью в общем

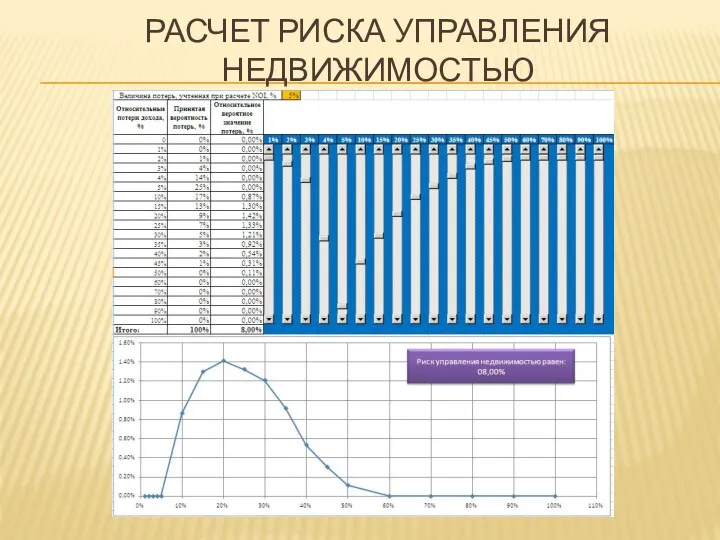

РАСЧЕТ РИСКА УПРАВЛЕНИЯ НЕДВИЖИМОСТЬЮ

РАСЧЕТ РИСКА УПРАВЛЕНИЯ НЕДВИЖИМОСТЬЮ

Обзор денежно-кредитного рынка 29.02 – 04.03

Обзор денежно-кредитного рынка 29.02 – 04.03 Налоговая политика и ее методы

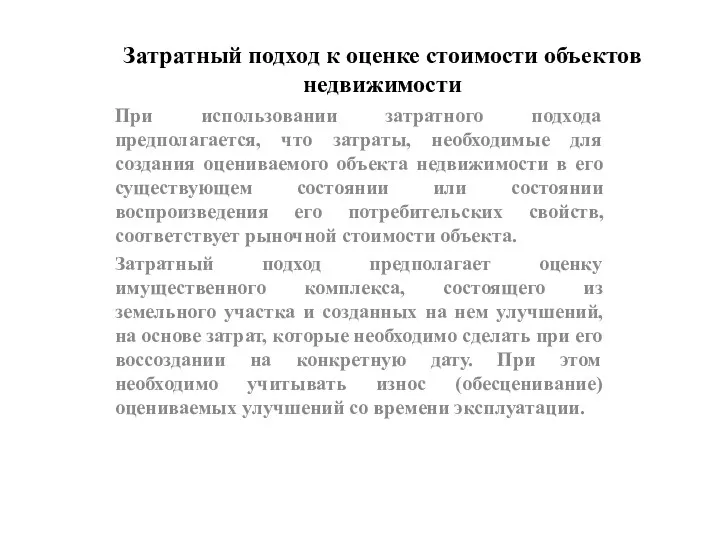

Налоговая политика и ее методы Затратный подход к оценке стоимости объектов недвижимости

Затратный подход к оценке стоимости объектов недвижимости Strategic Alliance process Comparison “Buy, Ally or DIY”

Strategic Alliance process Comparison “Buy, Ally or DIY” Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) Цена и ценообразование. Тема 8

Цена и ценообразование. Тема 8 Способы, которые используют мошенники для кражи денег с банковских карт

Способы, которые используют мошенники для кражи денег с банковских карт Аудиторская проверка материально-производственных запасов

Аудиторская проверка материально-производственных запасов Important notes. Financial standing of hotel

Important notes. Financial standing of hotel Добровольное медицинское страхование

Добровольное медицинское страхование Формирование бюджета Москвы

Формирование бюджета Москвы Учет и анализ денежных средств в ООО НПК Механика Сервис

Учет и анализ денежных средств в ООО НПК Механика Сервис Решение задач по расчету страхового взноса по страхованию ответственности

Решение задач по расчету страхового взноса по страхованию ответственности Принципы финансирования обязательного пенсионного страхования

Принципы финансирования обязательного пенсионного страхования Бюджет для граждан Пестяковского муниципального района на 2019 год

Бюджет для граждан Пестяковского муниципального района на 2019 год Всемирные криптовалютнные биржи

Всемирные криптовалютнные биржи Деньги и кредитно-денежная система. Лекция 11-12

Деньги и кредитно-денежная система. Лекция 11-12 Кредиты. Функции кредита. Сроки кредитования

Кредиты. Функции кредита. Сроки кредитования Тауарайналым” экономикалық көрсеткішінің сипаттамасы, жалпы тауарайналым, бөлшек және көтерме тауарайналым

Тауарайналым” экономикалық көрсеткішінің сипаттамасы, жалпы тауарайналым, бөлшек және көтерме тауарайналым Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ

Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ Финансовые инструменты. Сложности учета финансовых инструментов

Финансовые инструменты. Сложности учета финансовых инструментов Выбор и обоснование ценовой стратегии развития открытого акционерного общества Киностудия Ленфильм

Выбор и обоснование ценовой стратегии развития открытого акционерного общества Киностудия Ленфильм Финансирование отрасли здравоохранение в 2012-2015 гг

Финансирование отрасли здравоохранение в 2012-2015 гг Лекции в компании Сименс для студентов финансовых специальностей

Лекции в компании Сименс для студентов финансовых специальностей Фінансові нормативи діяльності фінансових компаній, кредитних установ

Фінансові нормативи діяльності фінансових компаній, кредитних установ Внебюджетные фонды

Внебюджетные фонды Крупнейшие инвестиционные проекты России в сфере туризма

Крупнейшие инвестиционные проекты России в сфере туризма Развитие пенсионных систем в развитых странах мира и России

Развитие пенсионных систем в развитых странах мира и России