- Упрощенная система налогообложения (УСН)

Содержание

- 2. Вопросы для обсуждения: Общая характеристика специального налогового режима. Элементы упрощенной системы налогообложения.

- 3. Общая характеристика специального налогового режима: Специальный налоговый режим является льготной системой налогообложения. Основное предназначение – обеспечить

- 4. Налогоплательщики (ст. 346.12 НК РФ): Организации и индивидуальные предприниматели, перешедшие на УСН. Переход на УСН и

- 5. Ограничения на право применения УСН: 1. Размер доходов от реализации (для организаций). Не вправе перейти на

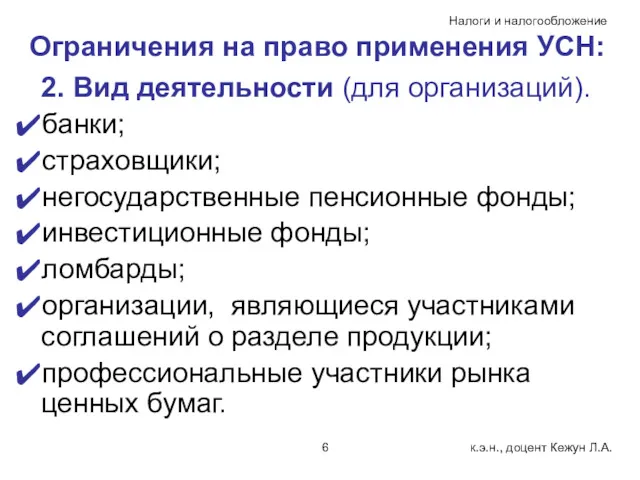

- 6. Ограничения на право применения УСН: 2. Вид деятельности (для организаций). банки; страховщики; негосударственные пенсионные фонды; инвестиционные

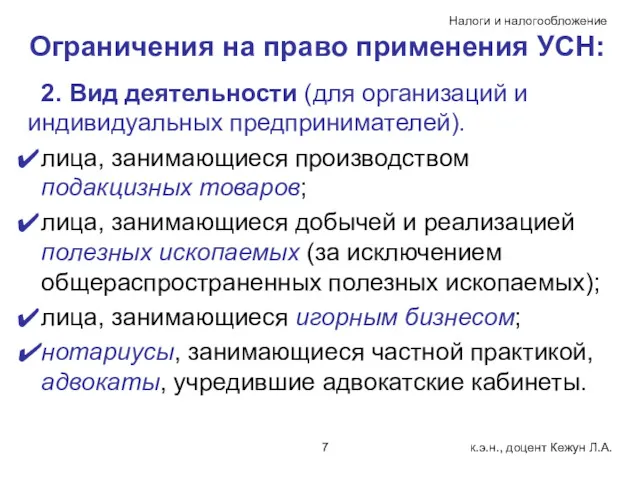

- 7. Ограничения на право применения УСН: 2. Вид деятельности (для организаций и индивидуальных предпринимателей). лица, занимающиеся производством

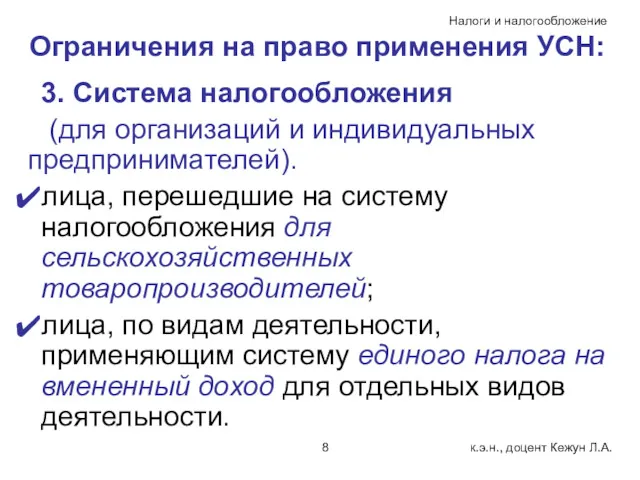

- 8. Ограничения на право применения УСН: 3. Система налогообложения (для организаций и индивидуальных предпринимателей). лица, перешедшие на

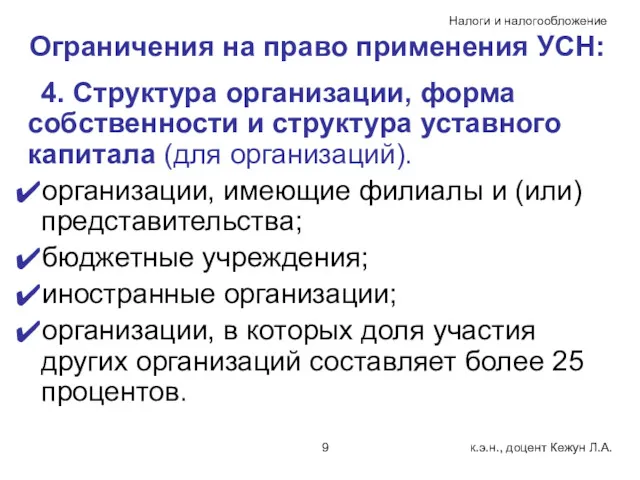

- 9. Ограничения на право применения УСН: 4. Структура организации, форма собственности и структура уставного капитала (для организаций).

- 10. Ограничения на право применения УСН: 5. Численность работников (для организаций и индивидуальных предпринимателей). лица, средняя численность

- 11. Ограничения на право применения УСН: 6. Стоимость имущества (для организаций). Организации, у которых остаточная стоимость основных

- 12. Налоги, от которых освобождены плательщики единого налога: Организации: налог на прибыль организаций; налог на имущество организаций;

- 13. Налоги, от которых освобождены плательщики единого налога: Индивидуальные предприниматели: налог на доходы физических лиц – в

- 14. Объекты налогообложения (ст. 346.13, 346.14 НК РФ): Доходы; Доходы, уменьшенные на величину расходов. Выбор объекта налогообложения:

- 15. Порядок определения доходов (ст. 346.15 НК РФ): В состав доходов включаются: доходы от реализации, определяемые в

- 16. Определение расходов (ст. 346.16 НК РФ): расходы на приобретение, сооружение и изготовление основных средств; расходы на

- 17. Порядок признания доходов и расходов (ст.ст. 346.16, 346.17): Датой получения дохода признаётся день поступления денежных средств

- 18. Порядок уплаты минимального налога (ст. 346.18): Минимальный налог уплачивается налогоплательщиками, применяющими объект налогообложения в виде доходов,

- 19. Порядок уменьшения налоговой базы на суммы убытков, полученных по итогам налогового периода (ст. 346.18): Налогоплательщик, использующий

- 20. Порядок уменьшения налоговой базы на суммы убытков, полученных по итогам налогового периода (ст. 346.18): Перенос убытка

- 21. Налоговый период (ст. 346.19): признаётся календарный год. Отчётные периоды - первый квартал, полугодие, девять месяцев.

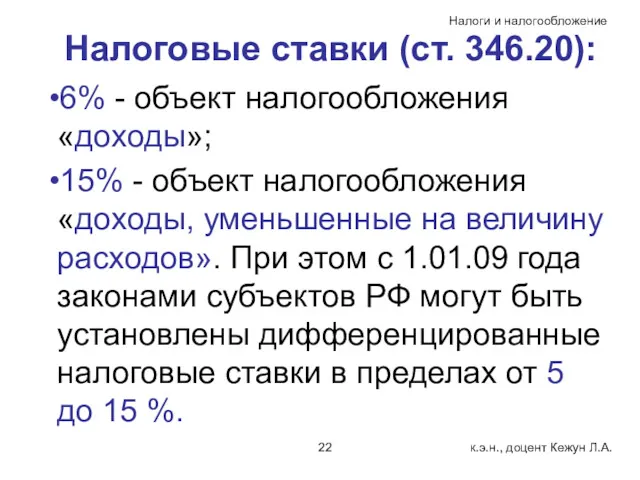

- 22. Налоговые ставки (ст. 346.20): 6% - объект налогообложения «доходы»; 15% - объект налогообложения «доходы, уменьшенные на

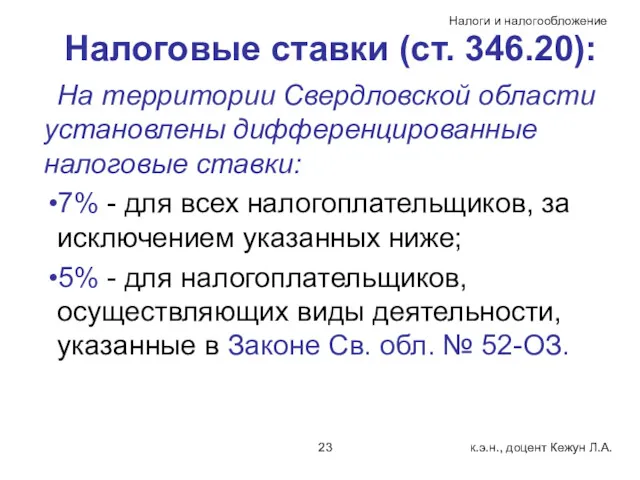

- 23. Налоговые ставки (ст. 346.20): На территории Свердловской области установлены дифференцированные налоговые ставки: 7% - для всех

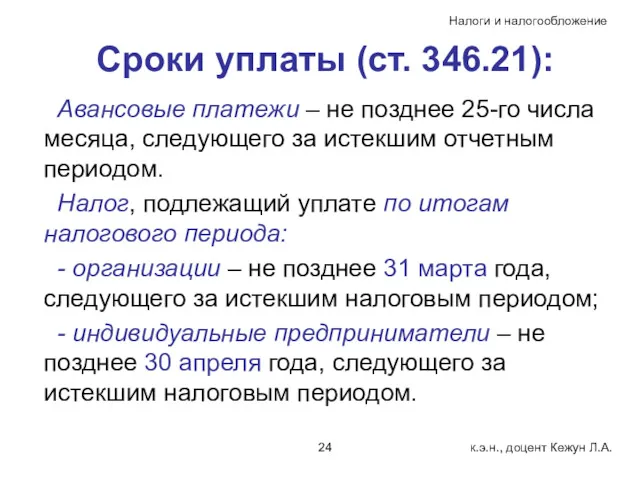

- 24. Сроки уплаты (ст. 346.21): Авансовые платежи – не позднее 25-го числа месяца, следующего за истекшим отчетным

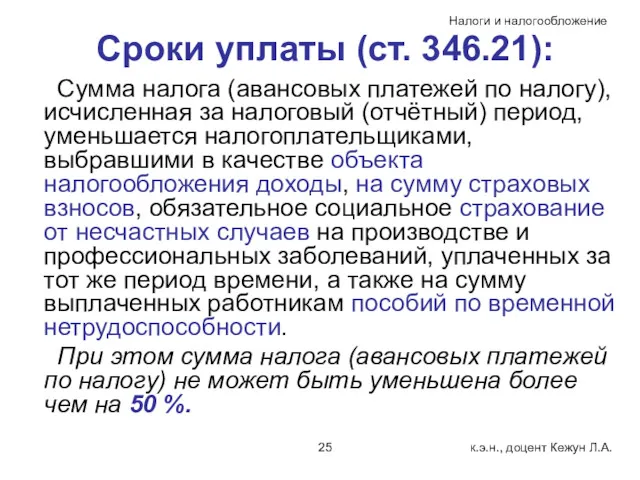

- 25. Сроки уплаты (ст. 346.21): Сумма налога (авансовых платежей по налогу), исчисленная за налоговый (отчётный) период, уменьшается

- 26. Сроки предоставления налоговой декларации (ст. 346.23): - организации – не позднее 31 марта года, следующего за

- 27. Патентная система налогообложения

- 28. Условия применения : индивидуальные предприниматели могут применять при выполнении следующих условий: на территории соответствующего субъекта принято

- 29. Условия применения: среднесписочная численность работников в течение налогового периода, в т.ч. по договорам гражданско-правового характера, не

- 30. Условия применения: Не применяется в отношении видов предпринимательской деятельности в рамках договоров простого товарищества; Потенциальный доход

- 31. Условия применения : Патент действует только на территории одного субъекта РФ. Если деятельность ведётся в нескольких

- 33. Скачать презентацию

Вопросы для обсуждения:

Общая характеристика специального налогового режима.

Элементы упрощенной системы

Вопросы для обсуждения:

Общая характеристика специального налогового режима.

Элементы упрощенной системы

Общая характеристика специального налогового режима:

Специальный налоговый режим является льготной системой налогообложения.

Общая характеристика специального налогового режима:

Специальный налоговый режим является льготной системой налогообложения.

Налогоплательщики

(ст. 346.12 НК РФ):

Организации и индивидуальные предприниматели, перешедшие на УСН.

Переход на

Налогоплательщики

(ст. 346.12 НК РФ):

Организации и индивидуальные предприниматели, перешедшие на УСН.

Переход на

Ограничения на право применения УСН:

1. Размер доходов от реализации (для организаций).

Ограничения на право применения УСН:

1. Размер доходов от реализации (для организаций).

Ограничения на право применения УСН:

2. Вид деятельности (для организаций).

банки;

страховщики;

негосударственные пенсионные

Ограничения на право применения УСН:

2. Вид деятельности (для организаций).

банки;

страховщики;

негосударственные пенсионные

Ограничения на право применения УСН:

2. Вид деятельности (для организаций и индивидуальных

Ограничения на право применения УСН:

2. Вид деятельности (для организаций и индивидуальных

Ограничения на право применения УСН:

3. Система налогообложения

(для организаций и индивидуальных

Ограничения на право применения УСН:

3. Система налогообложения

(для организаций и индивидуальных

Ограничения на право применения УСН:

4. Структура организации, форма собственности и структура

Ограничения на право применения УСН:

4. Структура организации, форма собственности и структура

Ограничения на право применения УСН:

5. Численность работников (для организаций и индивидуальных

Ограничения на право применения УСН:

5. Численность работников (для организаций и индивидуальных

Ограничения на право применения УСН:

6. Стоимость имущества (для организаций).

Организации, у которых

Ограничения на право применения УСН:

6. Стоимость имущества (для организаций).

Организации, у которых

Налоги, от которых освобождены плательщики единого налога:

Организации:

налог на прибыль организаций;

налог

Налоги, от которых освобождены плательщики единого налога:

Организации:

налог на прибыль организаций;

налог

Налоги, от которых освобождены плательщики единого налога:

Индивидуальные предприниматели:

налог на доходы физических

Налоги, от которых освобождены плательщики единого налога:

Индивидуальные предприниматели:

налог на доходы физических

Объекты налогообложения

(ст. 346.13, 346.14 НК РФ):

Доходы;

Доходы, уменьшенные на величину расходов.

Выбор

Объекты налогообложения

(ст. 346.13, 346.14 НК РФ):

Доходы;

Доходы, уменьшенные на величину расходов.

Выбор

Порядок определения доходов

(ст. 346.15 НК РФ):

В состав доходов включаются:

доходы

Порядок определения доходов

(ст. 346.15 НК РФ):

В состав доходов включаются:

доходы

Определение расходов

(ст. 346.16 НК РФ):

расходы на приобретение, сооружение и изготовление

Определение расходов

(ст. 346.16 НК РФ):

расходы на приобретение, сооружение и изготовление

Порядок признания доходов и расходов (ст.ст. 346.16, 346.17):

Датой получения дохода признаётся

Порядок признания доходов и расходов (ст.ст. 346.16, 346.17):

Датой получения дохода признаётся

Порядок уплаты минимального налога

(ст. 346.18):

Минимальный налог уплачивается налогоплательщиками, применяющими объект

Порядок уплаты минимального налога

(ст. 346.18):

Минимальный налог уплачивается налогоплательщиками, применяющими объект

Порядок уменьшения налоговой базы на суммы убытков, полученных по итогам налогового

Порядок уменьшения налоговой базы на суммы убытков, полученных по итогам налогового

Порядок уменьшения налоговой базы на суммы убытков, полученных по итогам налогового

Порядок уменьшения налоговой базы на суммы убытков, полученных по итогам налогового

Налоговый период (ст. 346.19):

признаётся календарный год.

Отчётные периоды - первый квартал, полугодие,

Налоговый период (ст. 346.19):

признаётся календарный год.

Отчётные периоды - первый квартал, полугодие,

Налоговые ставки (ст. 346.20):

6% - объект налогообложения «доходы»;

15% - объект налогообложения

Налоговые ставки (ст. 346.20):

6% - объект налогообложения «доходы»;

15% - объект налогообложения

Налоговые ставки (ст. 346.20):

На территории Свердловской области установлены дифференцированные налоговые ставки:

7%

Налоговые ставки (ст. 346.20):

На территории Свердловской области установлены дифференцированные налоговые ставки:

7%

Сроки уплаты (ст. 346.21):

Авансовые платежи – не позднее 25-го числа месяца,

Сроки уплаты (ст. 346.21):

Авансовые платежи – не позднее 25-го числа месяца,

Сроки уплаты (ст. 346.21):

Сумма налога (авансовых платежей по налогу), исчисленная за

Сроки уплаты (ст. 346.21):

Сумма налога (авансовых платежей по налогу), исчисленная за

Сроки предоставления налоговой декларации

(ст. 346.23):

- организации – не позднее 31

Сроки предоставления налоговой декларации

(ст. 346.23):

- организации – не позднее 31

Патентная система налогообложения

Патентная система налогообложения

Условия применения :

индивидуальные предприниматели могут применять при выполнении следующих условий:

на территории

Условия применения :

индивидуальные предприниматели могут применять при выполнении следующих условий:

на территории

Условия применения:

среднесписочная численность работников в течение налогового периода, в т.ч. по

Условия применения:

среднесписочная численность работников в течение налогового периода, в т.ч. по

Условия применения:

Не применяется в отношении видов предпринимательской деятельности в рамках договоров

Условия применения:

Не применяется в отношении видов предпринимательской деятельности в рамках договоров

Условия применения :

Патент действует только на территории одного субъекта РФ. Если

Условия применения :

Патент действует только на территории одного субъекта РФ. Если

Налог на доходы физических лиц

Налог на доходы физических лиц Аналитические процедуры. Аудит

Аналитические процедуры. Аудит Методы измерения финансового состояния компании

Методы измерения финансового состояния компании Matryoshka. Annual Report. Эффективность собственных каналов продаж

Matryoshka. Annual Report. Эффективность собственных каналов продаж Бюджет для граждан

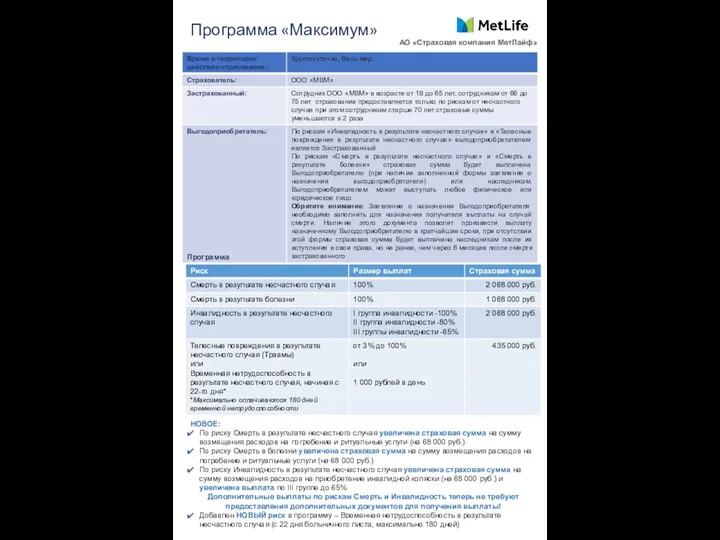

Бюджет для граждан Программа Максимум АО Страховая компания МетЛайф

Программа Максимум АО Страховая компания МетЛайф История появления денег

История появления денег Оценка стоимости машин и оборудования. Затратный подход

Оценка стоимости машин и оборудования. Затратный подход Валюталық курс

Валюталық курс Издержки и прибыль предприятия

Издержки и прибыль предприятия Аналіз та експертиза інвестиційних проектів. (Тема 2)

Аналіз та експертиза інвестиційних проектів. (Тема 2) Оценка кредитоспособности коммерческим банком юридических лиц на примере ПАО Сбербанк России

Оценка кредитоспособности коммерческим банком юридических лиц на примере ПАО Сбербанк России Кредитно-банковская система

Кредитно-банковская система Оценка эффективности использования основных фондов предприятия

Оценка эффективности использования основных фондов предприятия Financial basics

Financial basics Налог на игорный бизнес. Плательщики налога на игорный бизнес

Налог на игорный бизнес. Плательщики налога на игорный бизнес Анализ и оценка имущественного состояния организации и источников его финансирования

Анализ и оценка имущественного состояния организации и источников его финансирования База даних Stop fraud

База даних Stop fraud Налоговая система Канады

Налоговая система Канады Тема: Податок на доходи фізичних осіб в україні (пдфо)

Тема: Податок на доходи фізичних осіб в україні (пдфо) Ценовая работа и ценовая политика. Содержание понятий

Ценовая работа и ценовая политика. Содержание понятий Программа обучения ООО Страховой Советник Брокерс

Программа обучения ООО Страховой Советник Брокерс Деньги. Денежные знаки

Деньги. Денежные знаки Поняття валюти та валютних цінностей. (Тема 7)

Поняття валюти та валютних цінностей. (Тема 7) Invest Club

Invest Club Современная банковская система России

Современная банковская система России Поняття ризику. Основні характеристики ризику

Поняття ризику. Основні характеристики ризику МСФО (IFRS) 13. Оценка по справедливой стоимости

МСФО (IFRS) 13. Оценка по справедливой стоимости