- Издержки и прибыль предприятия

Содержание

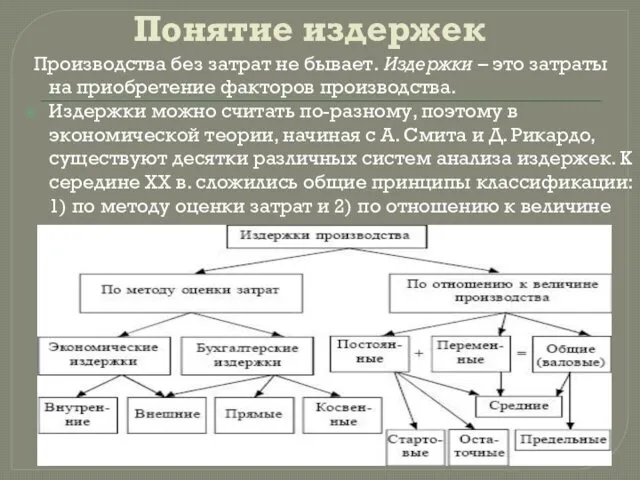

- 2. Понятие издержек Производства без затрат не бывает. Издержки – это затраты на приобретение факторов производства. Издержки

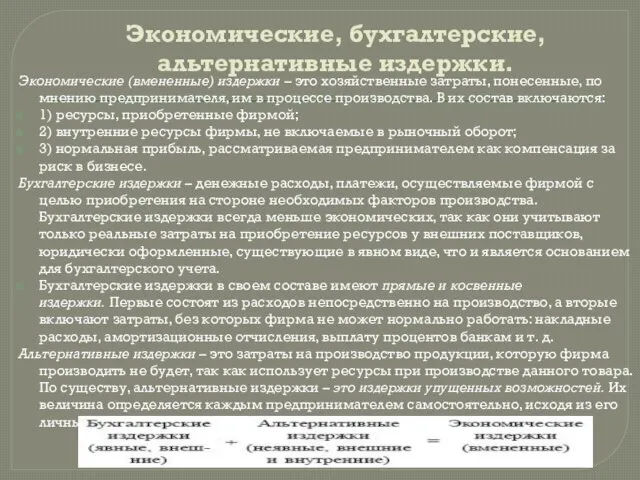

- 3. Экономические, бухгалтерские, альтернативные издержки. Экономические (вмененные) издержки – это хозяйственные затраты, понесенные, по мнению предпринимателя, им

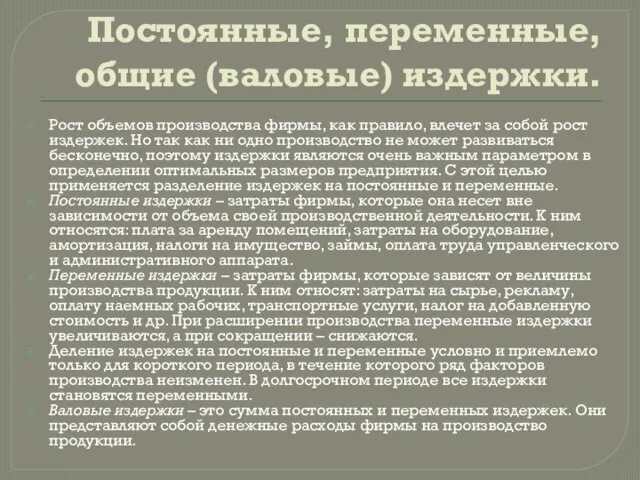

- 4. Постоянные, переменные, общие (валовые) издержки. Рост объемов производства фирмы, как правило, влечет за собой рост издержек.

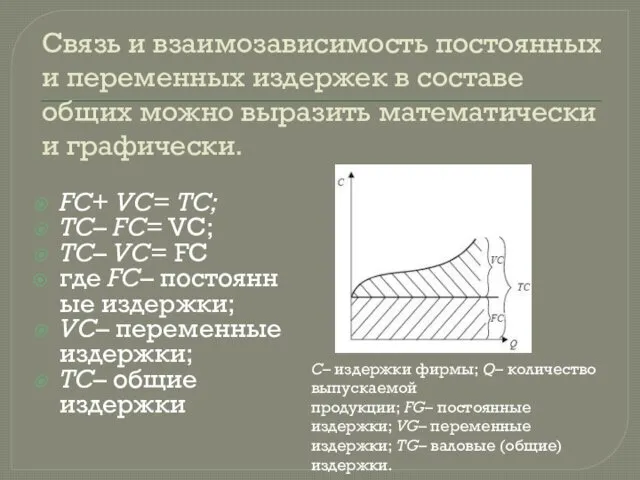

- 5. Связь и взаимозависимость постоянных и переменных издержек в составе общих можно выразить математически и графически. FC+

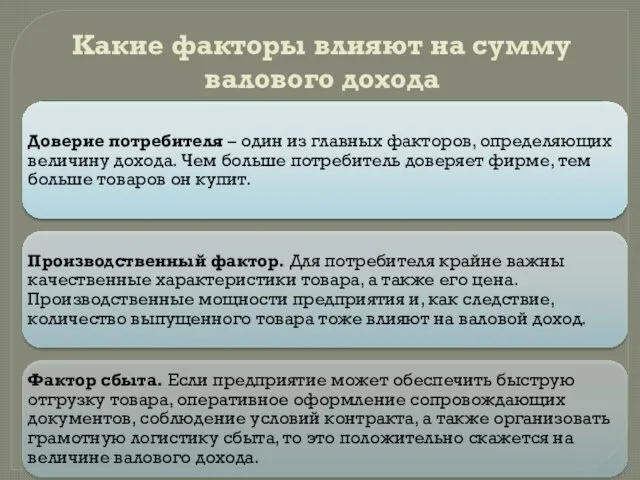

- 6. Валовой доход предприятия Цель каждого коммерческого предприятия – занять свое место на рынке, заручиться доверием потребителя

- 7. Какие факторы влияют на сумму валового дохода

- 8. Фирма получает прибыль главным образом за счет продажи товаров или оказания услуг. Но, как уже было

- 9. Формула валового дохода. Валовой доход является первичным показателем, который используется для определения результативности предпринимательской деятельности за

- 10. Что такое прибыль предприятия Прибылью принято называть разницу между выручкой от реализации товаров/услуг и затратами на

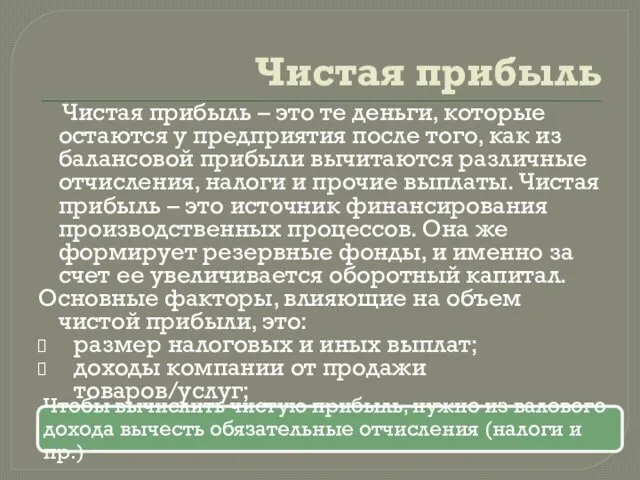

- 11. Чистая прибыль Чистая прибыль – это те деньги, которые остаются у предприятия после того, как из

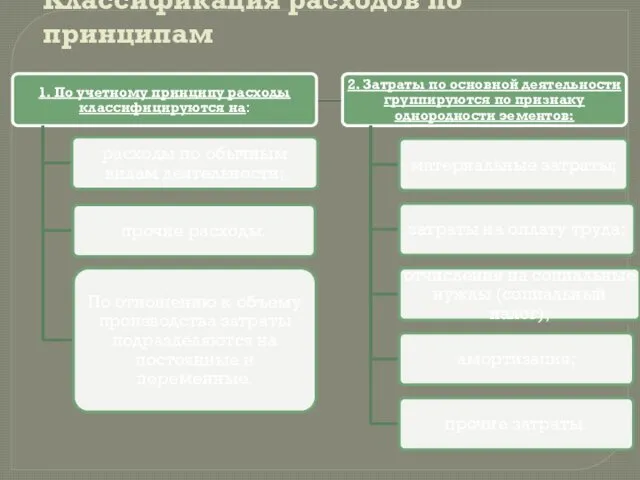

- 12. Классификация расходов Под расходами предприятия признаются уменьшение экономических выгод в результате выбытия денежных средств, иною имущества

- 13. Классификация расходов по принципам

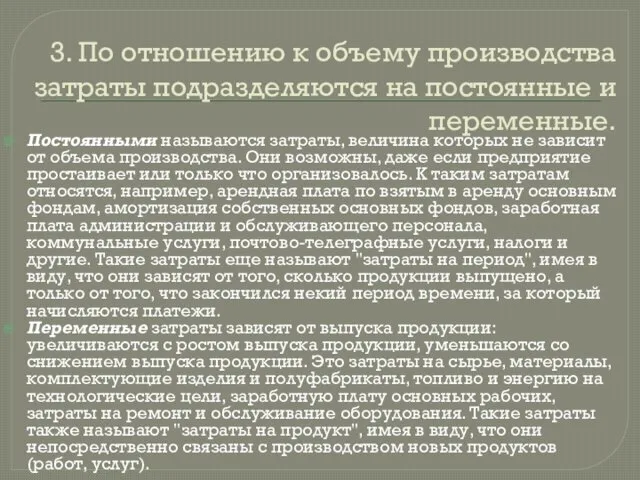

- 14. 3. По отношению к объему производства затраты подразделяются на постоянные и переменные. Постоянными называются затраты, величина

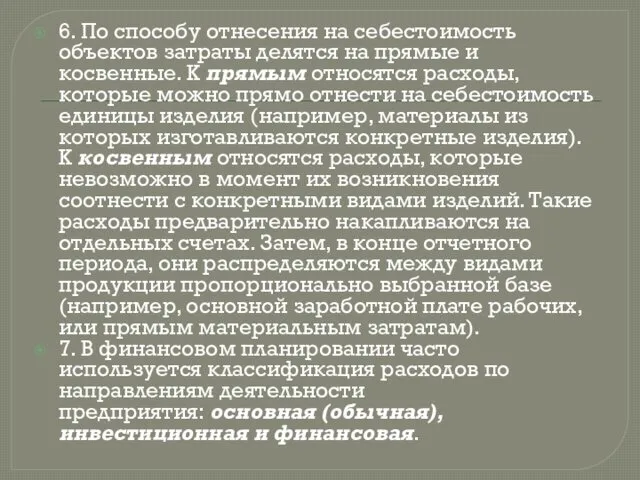

- 16. 6. По способу отнесения на себестоимость объектов затраты делятся на прямые и косвенные. К прямым относятся

- 17. Планирование расходов Планирование расходов на производство и реализацию продукции осуществляется разными методами. Выбор их зависит от

- 18. Планирование расходов Предприятие также несет расходы по продвижению товара до покупателя. Такие расходы называются коммерческими. Они

- 19. Планирование доходов от реализации. Планирование выручки от реализации осуществляется одним из двух методов. 1. Метод прямого

- 20. Планирование доходов от реализации. 2. Расчетный метод - учитывает выпуск товарной продукции Т, остатки готовой продукции

- 22. Скачать презентацию

Понятие издержек

Производства без затрат не бывает. Издержки – это затраты на приобретение факторов

Понятие издержек

Производства без затрат не бывает. Издержки – это затраты на приобретение факторов

Экономические, бухгалтерские, альтернативные издержки.

Экономические (вмененные) издержки – это хозяйственные затраты, понесенные, по

Экономические, бухгалтерские, альтернативные издержки.

Экономические (вмененные) издержки – это хозяйственные затраты, понесенные, по

Постоянные, переменные, общие (валовые) издержки.

Рост объемов производства фирмы, как правило, влечет

Постоянные, переменные, общие (валовые) издержки.

Рост объемов производства фирмы, как правило, влечет

Связь и взаимозависимость постоянных и переменных издержек в составе общих можно

Связь и взаимозависимость постоянных и переменных издержек в составе общих можно

Валовой доход предприятия

Цель каждого коммерческого предприятия – занять свое место на

Валовой доход предприятия

Цель каждого коммерческого предприятия – занять свое место на

Какие факторы влияют на сумму валового дохода

Какие факторы влияют на сумму валового дохода

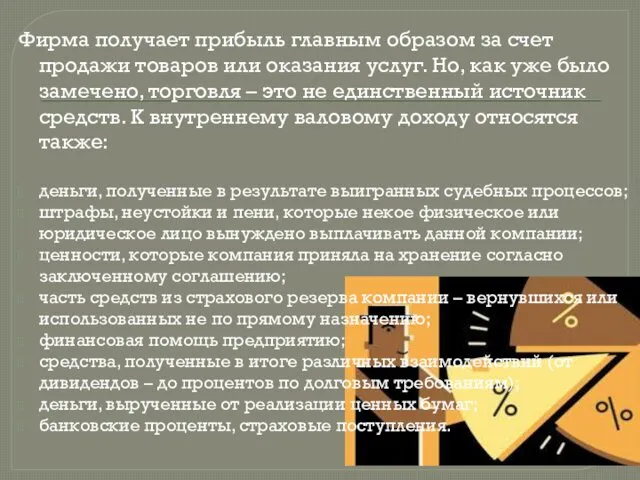

Фирма получает прибыль главным образом за счет продажи товаров или оказания

Фирма получает прибыль главным образом за счет продажи товаров или оказания

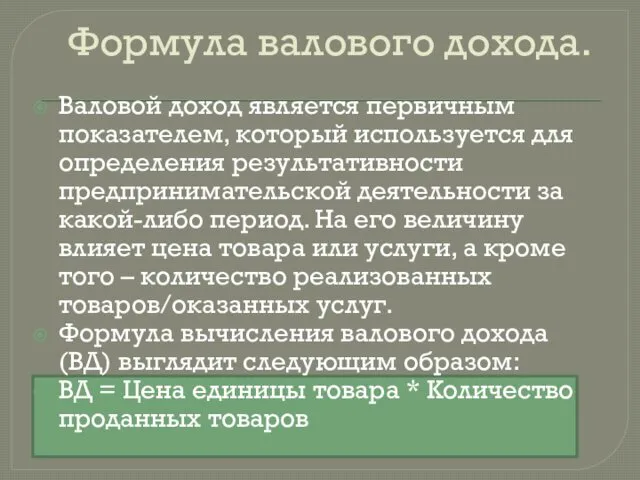

Формула валового дохода.

Валовой доход является первичным показателем, который используется для определения

Формула валового дохода.

Валовой доход является первичным показателем, который используется для определения

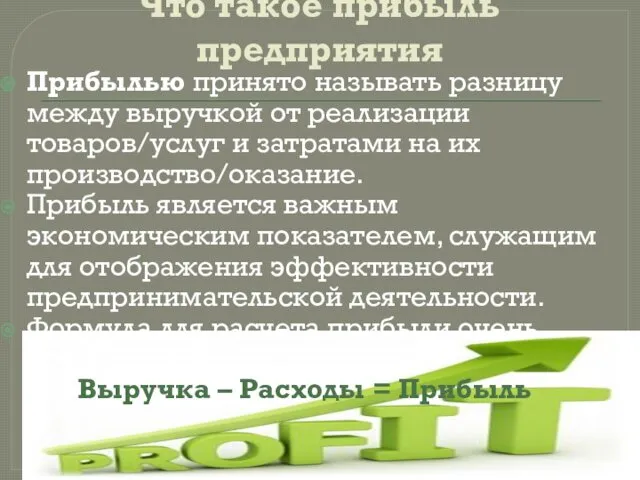

Что такое прибыль предприятия

Прибылью принято называть разницу между выручкой от реализации товаров/услуг

Что такое прибыль предприятия

Прибылью принято называть разницу между выручкой от реализации товаров/услуг

Чистая прибыль

Чистая прибыль – это те деньги, которые остаются у

Чистая прибыль

Чистая прибыль – это те деньги, которые остаются у

Классификация расходов

Под расходами предприятия признаются уменьшение экономических выгод в результате выбытия денежных средств,

Классификация расходов

Под расходами предприятия признаются уменьшение экономических выгод в результате выбытия денежных средств,

Классификация расходов по принципам

Классификация расходов по принципам

3. По отношению к объему производства затраты подразделяются на постоянные и

3. По отношению к объему производства затраты подразделяются на постоянные и

6. По способу отнесения на себестоимость объектов затраты делятся на прямые

6. По способу отнесения на себестоимость объектов затраты делятся на прямые

Планирование расходов

Планирование расходов на производство и реализацию продукции осуществляется разными методами.

Планирование расходов

Планирование расходов на производство и реализацию продукции осуществляется разными методами.

Планирование расходов

Предприятие также несет расходы по продвижению товара до покупателя. Такие

Планирование расходов

Предприятие также несет расходы по продвижению товара до покупателя. Такие

Планирование доходов от реализации.

Планирование выручки от реализации осуществляется одним из двух

Планирование доходов от реализации.

Планирование выручки от реализации осуществляется одним из двух

Планирование доходов от реализации.

2. Расчетный метод - учитывает выпуск товарной продукции

Планирование доходов от реализации.

2. Расчетный метод - учитывает выпуск товарной продукции

Ch1-2. Overview of the financial system. Financial Institutions and Markets

Ch1-2. Overview of the financial system. Financial Institutions and Markets Оборотные средства организации

Оборотные средства организации Неправомерный перевод граждан на обслуживание в Негосударственный Пенсионный Фонд Сбербанка

Неправомерный перевод граждан на обслуживание в Негосударственный Пенсионный Фонд Сбербанка Бағалы қағаздар нарығын реттеу

Бағалы қағаздар нарығын реттеу Basic differences between IFRS and GAAP

Basic differences between IFRS and GAAP Учетные регистры

Учетные регистры Эмиссия безналичных денег. Сущность и механизм работы банковского мультипликатора

Эмиссия безналичных денег. Сущность и механизм работы банковского мультипликатора Организационно-правовые формы проведения эколого-экономического аудита

Организационно-правовые формы проведения эколого-экономического аудита Применение эмиссионного механизма для финансирования деятельности корпораций в РФ

Применение эмиссионного механизма для финансирования деятельности корпораций в РФ Учет собственного капитала

Учет собственного капитала Порядок заполнения сведений работодателями в Республике Крым и г. Севастополе в Пенсионный фонд России

Порядок заполнения сведений работодателями в Республике Крым и г. Севастополе в Пенсионный фонд России Право социального обеспечения

Право социального обеспечения Тема 4: Основы организации и регулирования международного инвестиционного сотрудничества

Тема 4: Основы организации и регулирования международного инвестиционного сотрудничества Аналіз структури державних доходів України

Аналіз структури державних доходів України Денежно-кредитная политика

Денежно-кредитная политика Финансовое планирование и прогнозирование в корпорации

Финансовое планирование и прогнозирование в корпорации Инвестиции в покупку долговых портфелей ООО Аврора Консалт

Инвестиции в покупку долговых портфелей ООО Аврора Консалт Учет денежных средств

Учет денежных средств Финансовый продукт Vista

Финансовый продукт Vista Финансовый план

Финансовый план Налоговый мониторинг. Проблемы и пути совершенствования правового регулирования

Налоговый мониторинг. Проблемы и пути совершенствования правового регулирования Практический онлайн курс Криптотрейдинг с нуля. Урок 4

Практический онлайн курс Криптотрейдинг с нуля. Урок 4 Учет основных средств

Учет основных средств Концепция оценки финансовых активов корпорации. Тема 3

Концепция оценки финансовых активов корпорации. Тема 3 Финансовая несостоятельность организаций

Финансовая несостоятельность организаций Development of the regulatory framework and documentation for the continuous operation of the secure information

Development of the regulatory framework and documentation for the continuous operation of the secure information Финансовый взлет

Финансовый взлет Экономическая основа местного самоуправления

Экономическая основа местного самоуправления