- Финансовая несостоятельность организаций

Содержание

- 2. Финансовая несостоятельность (банкротство) организаций – признанная арбитражным судом или объявленная должником неспособность организации в полном объеме

- 3. является стимулом к эффективному управлению организациями выражается в перераспределении ресурсов в пользу более эффективных организаций

- 4. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списываются денежные средства

- 5. Согласно Закону требования кредиторов должны удовлетворяться в следующей очередности: - в первую очередь производятся расчеты по

- 6. - экономические факторы (общий спад производства в стране, кризис неплатежеспособности, банкротство должников), - политические (политическая нестабильность

- 7. Внешние причины 1. Общеэкономические: рост инфляции, нестабильность валютного рынка, рост безработицы. 2. Государственные: неплатежеспособность федеральных, муниципальных

- 8. Внутренние причины 1. Операционные (производственные): низкий уровень использования и высокий уровень износа основных фондов; устаревшая технология

- 9. Внутренние причины 2. Финансовые: неэффективная структура активов (низкая их ликвидность); высокая доля заемного капитала; низкая рентабельность

- 10. Формы банкротства организаций: − реальное банкротство; − техническое банкротство; − умышленное (преднамеренное); − фиктивное банкротство.

- 11. Финансовая устойчивость может быть представлена 4 типами. Типы финансовой устойчивости организаций

- 12. Для оценки финансовой устойчивости организации необходим анализ ее финансового состояния Финансовый анализ Информационная база Методы проведения

- 13. Последовательность процедур, проводимых для диагностики финансового состояния организации:

- 15. Структура анализа финансового состояния организации Анализ финансового состояния организации 1. Оценка состава и структуры бизнеса Построение

- 16. Анализ финансового состояния организации состоит из двух основных блоков. Блок 1. Процедуры этого блока предназначены для

- 17. Блок 2. Показатели этого блока позволяют оценить финансовую устойчивость организации. При проведении анализа абсолютной финансовой устойчивости

- 18. Коэффициент срочной ликвидности отражает платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации запасов

- 19. О возможности банкротства организации могут «сигнализировать» критические показатели. Их можно представить в виде следующей двухуровневой системы.

- 20. Во вторую группу входят критерии и показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое

- 21. Инструменты финансового оздоровления организации Финансовое оздоровление Совершенствование системы управления Реорганизация Реорганизация системы маркетинга Совершенствование системы бухгалтерского

- 22. Типичные методы финансового оздоровления организации: 1. Оптимизация внутренних ресурсов: - мероприятия по повышению эффективности оборудования, -

- 23. Типичные методы финансового оздоровления организации: 4. Реорганизация системы маркетинга: - увеличение объемов продаж; - совершенствование организации

- 24. Реорганизация в целях финансового оздоровления организации может производиться в следующих формах: слияние, при котором права и

- 25. РЫНОК КОРПОРАТИВНОГО КОНТРОЛЯ Это операции на фондовом рынке по покупкам и продажам крупных пакетов акций, в

- 26. СУЩНОСТЬ СЛИЯНИЙ И ПОГЛОЩЕНИЙ Слияние (на Западе) – объединение хозяйствующих субъектов, в результате которого образуется единая

- 27. СУЩНОСТЬ СЛИЯНИЙ И ПОГЛОЩЕНИЙ В зарубежной практике под слиянием может пониматься объединение нескольких фирм, в результате

- 28. СУЩНОСТЬ СЛИЯНИЙ И ПОГЛОЩЕНИЙ Поглощение компании (company merger) – форма слияния 2-х или нескольких фирм, в

- 29. СУЩНОСТЬ СЛИЯНИЙ И ПОГЛОЩЕНИЙ «Белый рыцарь» (white knight) – лицо или фирма, которые делают компании желательное

- 30. КЛАССИФИКАЦИЯ СЛИЯНИЙ И ПОГЛОЩЕНИЙ В зависимости от характера интеграции компаний: Горизонтальное слияние (поглощение) – комбинация похожих

- 31. КЛАССИФИКАЦИЯ СЛИЯНИЙ И ПОГЛОЩЕНИЙ В зависимости от характера интеграции компаний: Вертикальное слияние (поглощение) – комбинация компаний

- 32. КЛАССИФИКАЦИЯ СЛИЯНИЙ И ПОГЛОЩЕНИЙ В зависимости от национальной принадлежности объединяемых компаний: Национальное слияние (поглощение). Транснациональное слияние

- 33. КЛАССИФИКАЦИЯ СЛИЯНИЙ И ПОГЛОЩЕНИЙ В ЗАРУБЕЖНОЙ ПРАКТИКЕ Слияние компаний, функционально связанных по линии производства или сбыта

- 34. ПРИЧИНА И МОТИВЫ СЛИЯНИЙ И ПОГЛОЩЕНИЙ Основная причина – конкуренция, которая вынуждает активно искать инвестиционные возможности.

- 35. ПРИЧИНА И МОТИВЫ СЛИЯНИЙ И ПОГЛОЩЕНИЙ 2. Повышение эффективности управления. 3. Рост капитализации на основе: диверсификации

- 36. ПРИЧИНА И МОТИВЫ СЛИЯНИЙ И ПОГЛОЩЕНИЙ 6. Разница между ликвидационной и текущей рыночной стоимостью (продажа «вразброс»)

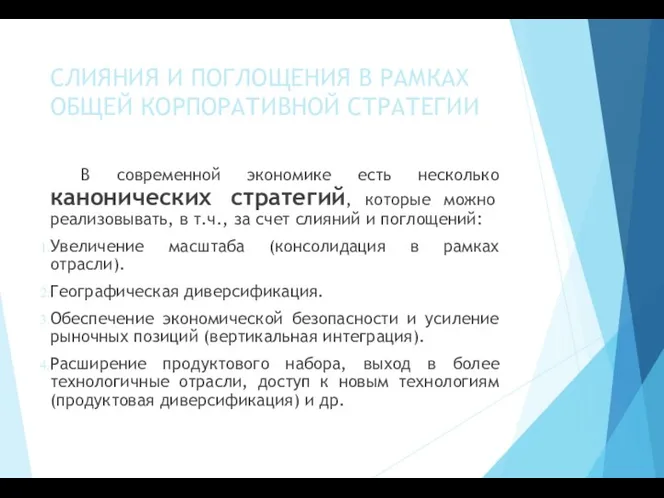

- 37. СЛИЯНИЯ И ПОГЛОЩЕНИЯ В РАМКАХ ОБЩЕЙ КОРПОРАТИВНОЙ СТРАТЕГИИ В современной экономике есть несколько канонических стратегий, которые

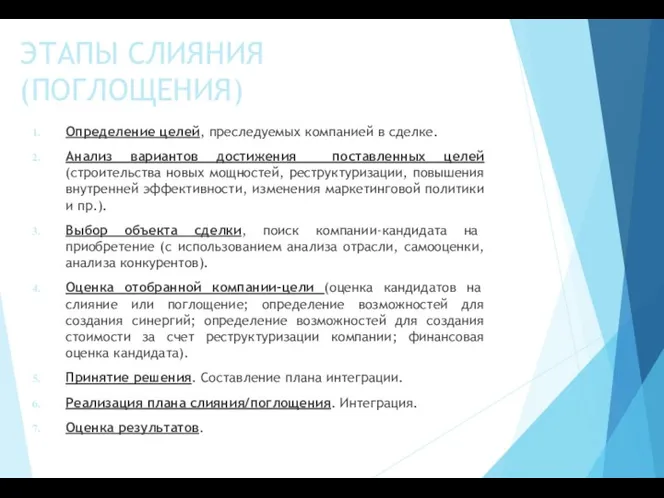

- 38. ЭТАПЫ СЛИЯНИЯ (ПОГЛОЩЕНИЯ) Определение целей, преследуемых компанией в сделке. Анализ вариантов достижения поставленных целей (строительства новых

- 39. РИСКИ НА РЫНКЕ КОРПОРАТИВНОГО КОНТРОЛЯ Риск принудительной утраты корпоративного контроля в результате недружественного поглощения компании-цели. Риск

- 40. ХАРАКТЕРИСТИКИ КОМПАНИИ-ЦЕЛИ Низкая фактическая стоимость акций поглощаемой компании по сравнению с реальной стоимостью. Наличие высоколиквидного баланса

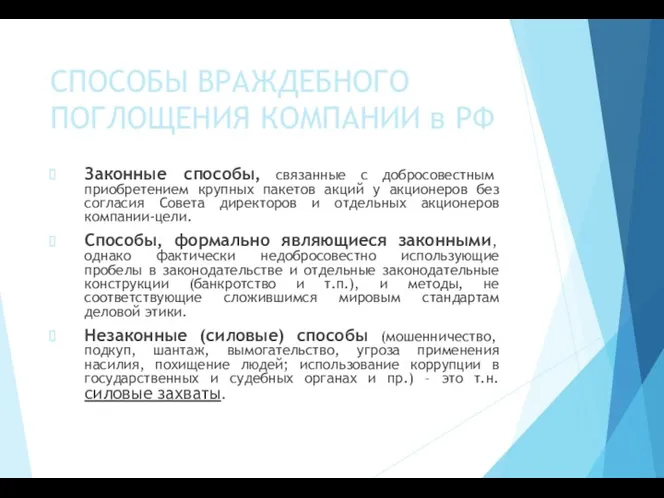

- 41. СПОСОБЫ ВРАЖДЕБНОГО ПОГЛОЩЕНИЯ КОМПАНИИ в РФ Законные способы, связанные с добросовестным приобретением крупных пакетов акций у

- 43. Скачать презентацию

Финансовая несостоятельность (банкротство) организаций –

признанная арбитражным судом или объявленная должником

Финансовая несостоятельность (банкротство) организаций –

признанная арбитражным судом или объявленная должником

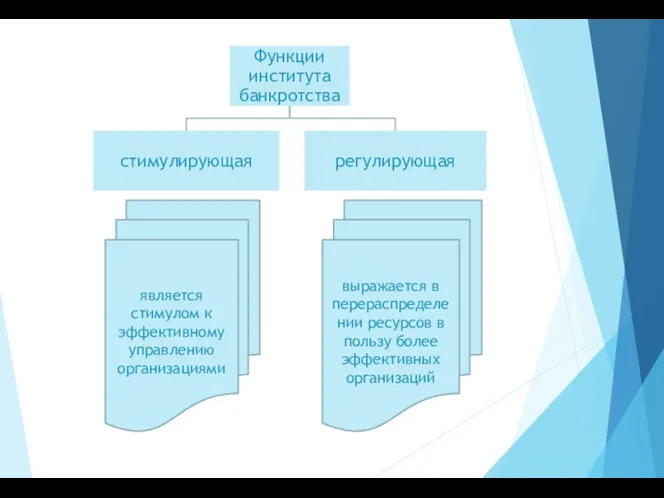

является стимулом к эффективному управлению организациями

выражается в перераспределении ресурсов в пользу

является стимулом к эффективному управлению организациями

выражается в перераспределении ресурсов в пользу

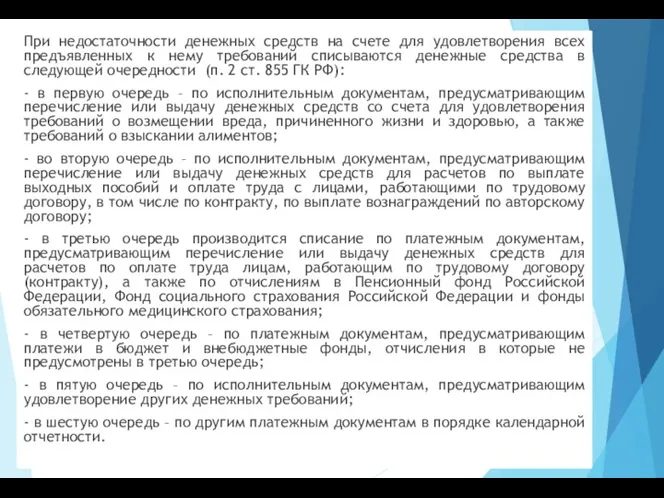

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к

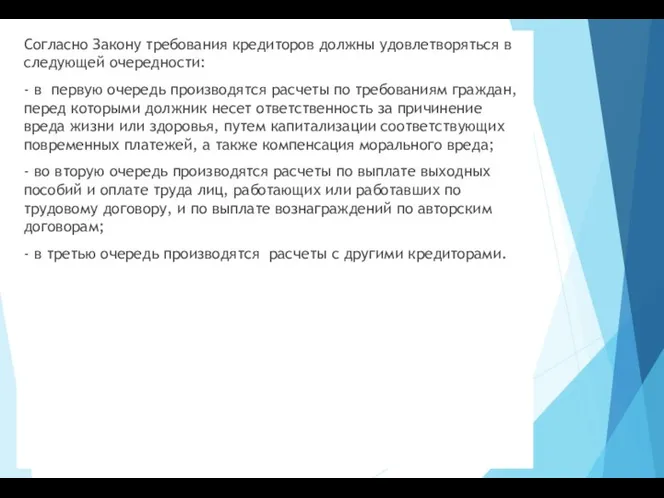

Согласно Закону требования кредиторов должны удовлетворяться в следующей очередности:

- в

Согласно Закону требования кредиторов должны удовлетворяться в следующей очередности:

- в

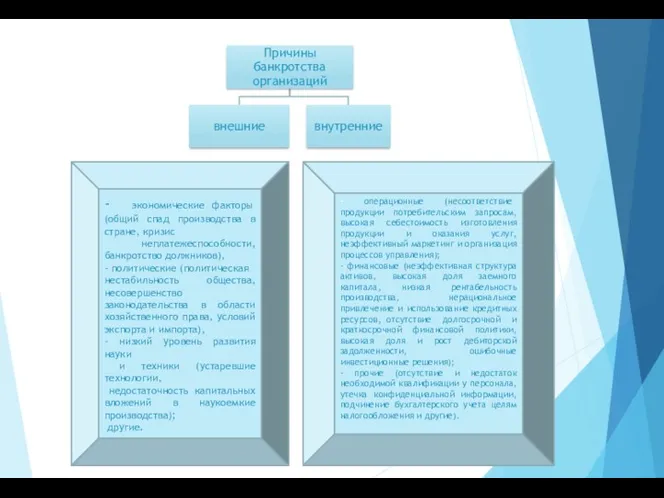

- экономические факторы (общий спад производства в стране, кризис

неплатежеспособности, банкротство

- экономические факторы (общий спад производства в стране, кризис

неплатежеспособности, банкротство

Внешние причины

1. Общеэкономические: рост инфляции, нестабильность валютного рынка, рост безработицы.

Внешние причины

1. Общеэкономические: рост инфляции, нестабильность валютного рынка, рост безработицы.

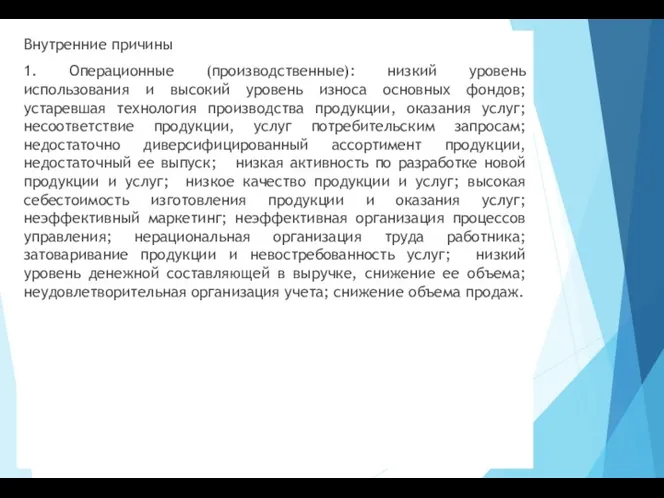

Внутренние причины

1. Операционные (производственные): низкий уровень использования и высокий уровень

Внутренние причины

1. Операционные (производственные): низкий уровень использования и высокий уровень

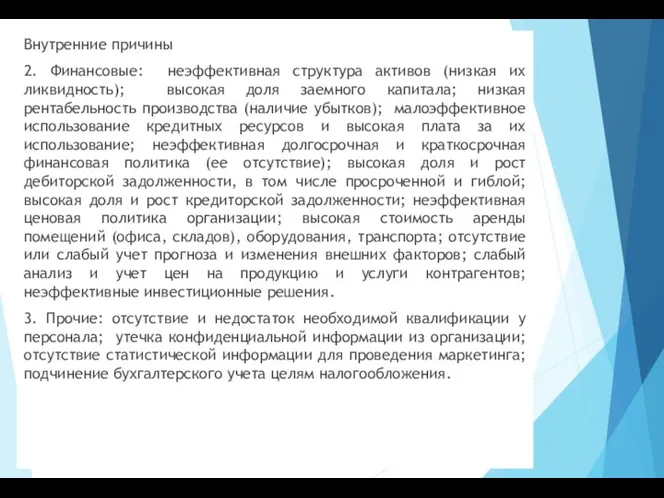

Внутренние причины

2. Финансовые: неэффективная структура активов (низкая их ликвидность); высокая

Внутренние причины

2. Финансовые: неэффективная структура активов (низкая их ликвидность); высокая

Формы банкротства организаций:

− реальное банкротство;

− техническое банкротство;

− умышленное

Формы банкротства организаций:

− реальное банкротство;

− техническое банкротство;

− умышленное

Финансовая устойчивость может быть представлена 4 типами.

Типы финансовой устойчивости организаций

Финансовая устойчивость может быть представлена 4 типами.

Типы финансовой устойчивости организаций

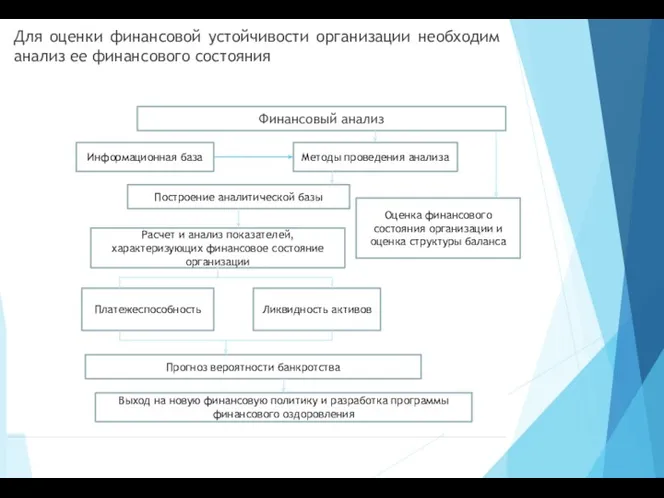

Для оценки финансовой устойчивости организации необходим анализ ее финансового состояния

Финансовый

Для оценки финансовой устойчивости организации необходим анализ ее финансового состояния

Финансовый

Последовательность процедур, проводимых для диагностики финансового состояния организации:

Последовательность процедур, проводимых для диагностики финансового состояния организации:

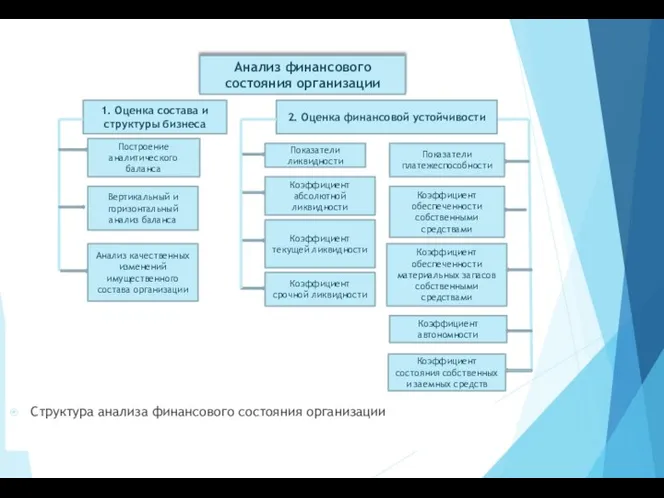

Структура анализа финансового состояния организации

Анализ финансового состояния организации

1. Оценка состава и

Структура анализа финансового состояния организации

Анализ финансового состояния организации

1. Оценка состава и

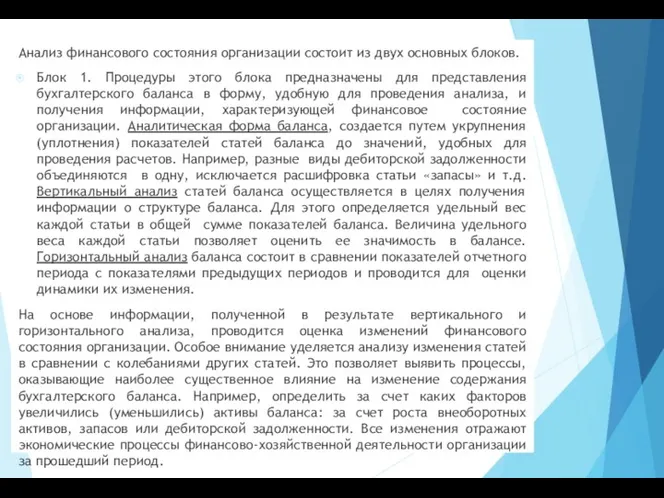

Анализ финансового состояния организации состоит из двух основных блоков.

Блок 1. Процедуры

Анализ финансового состояния организации состоит из двух основных блоков.

Блок 1. Процедуры

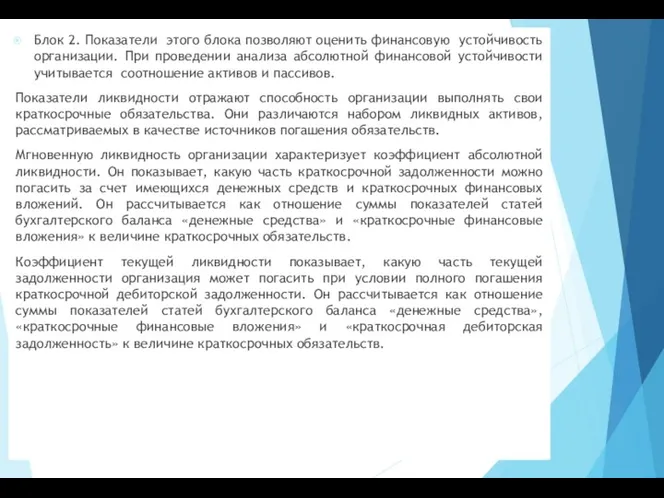

Блок 2. Показатели этого блока позволяют оценить финансовую устойчивость организации. При

Блок 2. Показатели этого блока позволяют оценить финансовую устойчивость организации. При

Коэффициент срочной ликвидности отражает платежные возможности организации при условии погашения краткосрочной

Коэффициент срочной ликвидности отражает платежные возможности организации при условии погашения краткосрочной

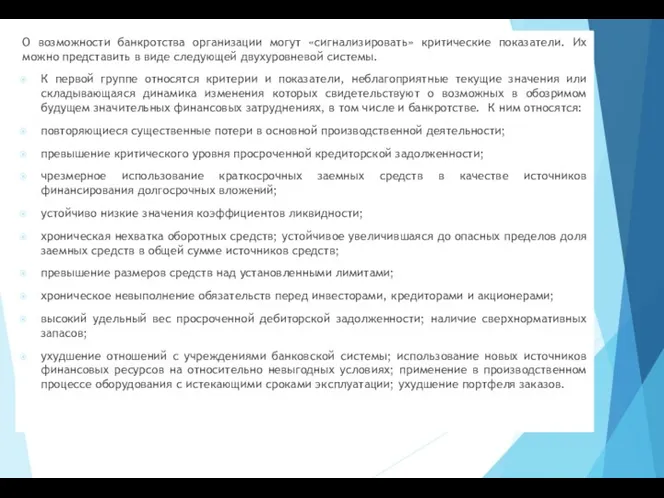

О возможности банкротства организации могут «сигнализировать» критические показатели. Их можно представить

О возможности банкротства организации могут «сигнализировать» критические показатели. Их можно представить

Во вторую группу входят критерии и показатели, неблагоприятные значения которых не

Во вторую группу входят критерии и показатели, неблагоприятные значения которых не

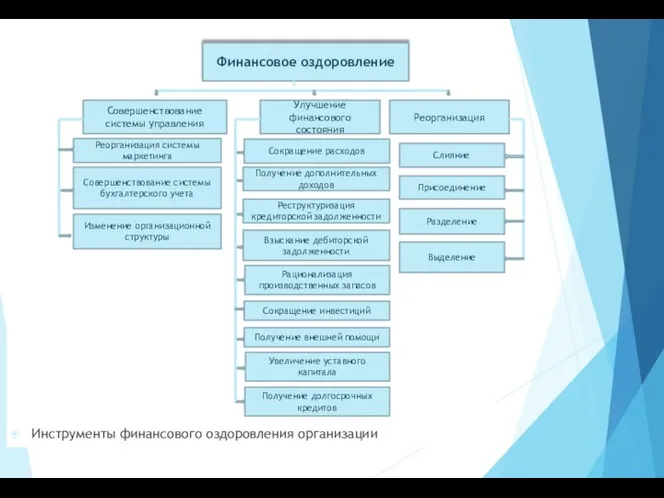

Инструменты финансового оздоровления организации

Финансовое оздоровление

Совершенствование системы управления

Реорганизация

Реорганизация системы маркетинга

Совершенствование системы

Инструменты финансового оздоровления организации

Финансовое оздоровление

Совершенствование системы управления

Реорганизация

Реорганизация системы маркетинга

Совершенствование системы

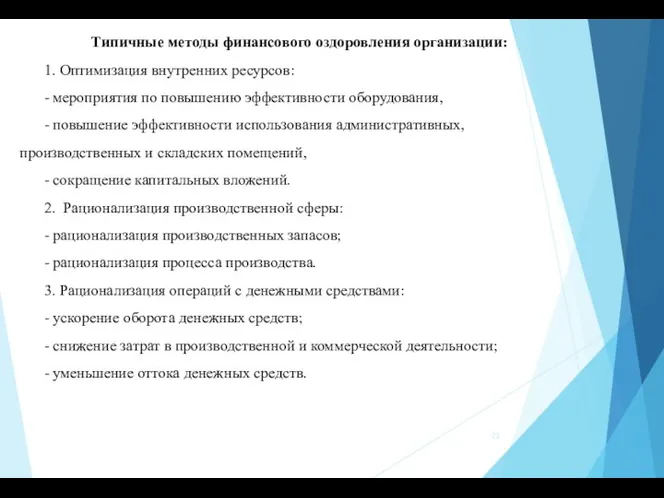

Типичные методы финансового оздоровления организации:

1. Оптимизация внутренних ресурсов:

- мероприятия

Типичные методы финансового оздоровления организации:

1. Оптимизация внутренних ресурсов:

- мероприятия

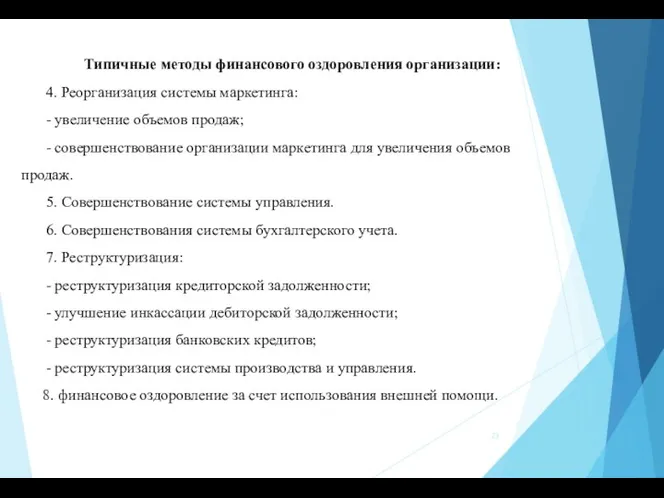

Типичные методы финансового оздоровления организации:

4. Реорганизация системы маркетинга:

- увеличение

Типичные методы финансового оздоровления организации:

4. Реорганизация системы маркетинга:

- увеличение

Реорганизация в целях финансового оздоровления организации может производиться в следующих формах:

слияние,

Реорганизация в целях финансового оздоровления организации может производиться в следующих формах:

слияние,

РЫНОК КОРПОРАТИВНОГО КОНТРОЛЯ

Это операции на фондовом рынке по покупкам и продажам

РЫНОК КОРПОРАТИВНОГО КОНТРОЛЯ

Это операции на фондовом рынке по покупкам и продажам

СУЩНОСТЬ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

Слияние (на Западе) – объединение хозяйствующих субъектов, в

СУЩНОСТЬ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

Слияние (на Западе) – объединение хозяйствующих субъектов, в

СУЩНОСТЬ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

В зарубежной практике под слиянием может пониматься объединение

СУЩНОСТЬ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

В зарубежной практике под слиянием может пониматься объединение

СУЩНОСТЬ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

Поглощение компании (company merger) – форма слияния 2-х

СУЩНОСТЬ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

Поглощение компании (company merger) – форма слияния 2-х

СУЩНОСТЬ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

«Белый рыцарь» (white knight) – лицо или фирма,

СУЩНОСТЬ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

«Белый рыцарь» (white knight) – лицо или фирма,

КЛАССИФИКАЦИЯ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

В зависимости от характера интеграции компаний:

Горизонтальное слияние (поглощение)

КЛАССИФИКАЦИЯ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

В зависимости от характера интеграции компаний:

Горизонтальное слияние (поглощение)

КЛАССИФИКАЦИЯ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

В зависимости от характера интеграции компаний:

Вертикальное слияние (поглощение)

КЛАССИФИКАЦИЯ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

В зависимости от характера интеграции компаний:

Вертикальное слияние (поглощение)

КЛАССИФИКАЦИЯ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

В зависимости от национальной принадлежности объединяемых компаний:

Национальное слияние

КЛАССИФИКАЦИЯ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

В зависимости от национальной принадлежности объединяемых компаний:

Национальное слияние

КЛАССИФИКАЦИЯ СЛИЯНИЙ И ПОГЛОЩЕНИЙ В ЗАРУБЕЖНОЙ ПРАКТИКЕ

Слияние компаний, функционально связанных по

КЛАССИФИКАЦИЯ СЛИЯНИЙ И ПОГЛОЩЕНИЙ В ЗАРУБЕЖНОЙ ПРАКТИКЕ

Слияние компаний, функционально связанных по

ПРИЧИНА И МОТИВЫ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

Основная причина – конкуренция, которая вынуждает

ПРИЧИНА И МОТИВЫ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

Основная причина – конкуренция, которая вынуждает

ПРИЧИНА И МОТИВЫ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

2. Повышение эффективности управления.

3. Рост капитализации

ПРИЧИНА И МОТИВЫ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

2. Повышение эффективности управления.

3. Рост капитализации

ПРИЧИНА И МОТИВЫ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

6. Разница между ликвидационной и текущей

ПРИЧИНА И МОТИВЫ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

6. Разница между ликвидационной и текущей

СЛИЯНИЯ И ПОГЛОЩЕНИЯ В РАМКАХ ОБЩЕЙ КОРПОРАТИВНОЙ СТРАТЕГИИ

В современной экономике есть

СЛИЯНИЯ И ПОГЛОЩЕНИЯ В РАМКАХ ОБЩЕЙ КОРПОРАТИВНОЙ СТРАТЕГИИ

В современной экономике есть

ЭТАПЫ СЛИЯНИЯ (ПОГЛОЩЕНИЯ)

Определение целей, преследуемых компанией в сделке.

Анализ вариантов достижения поставленных

ЭТАПЫ СЛИЯНИЯ (ПОГЛОЩЕНИЯ)

Определение целей, преследуемых компанией в сделке.

Анализ вариантов достижения поставленных

РИСКИ НА РЫНКЕ КОРПОРАТИВНОГО КОНТРОЛЯ

Риск принудительной утраты корпоративного контроля в результате

РИСКИ НА РЫНКЕ КОРПОРАТИВНОГО КОНТРОЛЯ

Риск принудительной утраты корпоративного контроля в результате

ХАРАКТЕРИСТИКИ КОМПАНИИ-ЦЕЛИ

Низкая фактическая стоимость акций поглощаемой компании по сравнению с реальной

ХАРАКТЕРИСТИКИ КОМПАНИИ-ЦЕЛИ

Низкая фактическая стоимость акций поглощаемой компании по сравнению с реальной

СПОСОБЫ ВРАЖДЕБНОГО ПОГЛОЩЕНИЯ КОМПАНИИ в РФ

Законные способы, связанные с добросовестным приобретением

СПОСОБЫ ВРАЖДЕБНОГО ПОГЛОЩЕНИЯ КОМПАНИИ в РФ

Законные способы, связанные с добросовестным приобретением

Институт потребительского кредитования

Институт потребительского кредитования Специальные социальные выплаты медицинским и иным работникам участвующим в борьбе с Сovid-19

Специальные социальные выплаты медицинским и иным работникам участвующим в борьбе с Сovid-19 Кредитный портфель коммерческого банка

Кредитный портфель коммерческого банка Оплата труда. Понятие оплаты труда

Оплата труда. Понятие оплаты труда Кредитная политика и ее влияние на финансовое состояние банка. ПАО Сбербанк России

Кредитная политика и ее влияние на финансовое состояние банка. ПАО Сбербанк России Финансовые результаты деятельности страховых организаций

Финансовые результаты деятельности страховых организаций Организация бухгалтерского учета кассовых операций

Организация бухгалтерского учета кассовых операций Бюджетирование как инструмент управления

Бюджетирование как инструмент управления Состояние в экономике

Состояние в экономике Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания

Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания Работа на терминале Wave

Работа на терминале Wave Права, обязанности, ответственность органов, осуществляющих финансовый контроль. (Лекция 5)

Права, обязанности, ответственность органов, осуществляющих финансовый контроль. (Лекция 5) Фигуры технического анализа. Обучение Романа Новикова. Урок 3

Фигуры технического анализа. Обучение Романа Новикова. Урок 3 Ризики в підприємницькій діяльності

Ризики в підприємницькій діяльності Неделя финансовой грамотности для детей и молодежи. 10-11 класс

Неделя финансовой грамотности для детей и молодежи. 10-11 класс Начало работы. Индикаторы

Начало работы. Индикаторы Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис

Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Повышение инвестиционной привлекательности российских нефтяных компаний

Повышение инвестиционной привлекательности российских нефтяных компаний Грошові системи

Грошові системи Управління операційною та інвестиційною діяльністю малого бізнесу. (Тема 8)

Управління операційною та інвестиційною діяльністю малого бізнесу. (Тема 8) Основы денежно-кредитной системы. Валютное регулирование и валютный контроль

Основы денежно-кредитной системы. Валютное регулирование и валютный контроль Страховая компания Согласие

Страховая компания Согласие Риски в предпринимательской деятельности. Лекция 3

Риски в предпринимательской деятельности. Лекция 3 Организация и управление бюджетного процесса

Организация и управление бюджетного процесса Доходы и прибыль предприятия. Тема 8

Доходы и прибыль предприятия. Тема 8 Бюджетная субсидия для оплаты части процентной ставки по жилищному кредиту

Бюджетная субсидия для оплаты части процентной ставки по жилищному кредиту