- Теория издержек фирмы

Содержание

- 2. Лекция Теория издержек фирмы

- 3. План лекции Природа издержек и понятие прибыли Издержки в краткосрочном периоде Издержки в долгосрочном периоде Износ

- 4. Природа издержек и понятие прибыли 1

- 6. Природа издержек Любая фирма стремится к получению максимальной прибыли от деятельности. π = TR – C

- 7. Виды издержек Издержки оппотурнистического поведения Издержки специфика ции и защиты прав собственности Издержки ведения переговоров и

- 8. Издержки – расходование ресурсов, связанное с целью достижения определенного коммерческого результата. Выделяют две большие группы издержек:

- 9. 2) Трансакционные издержки (от лат. Transactio –взаимодействие) – это издержки по взаимодействию субъектов экономики, связанные с

- 10. Издержки производства расходование ресурсов, осуществляемое с целью достижения определенного коммерческого результата. Отвлечение ресурсов Внешних внутренних Денежные

- 11. Существует две концепции издержек: бухгалтерские издержки и экономические издержки. Издержки бухгалтерские – стоимость израсходованных ресурсов в

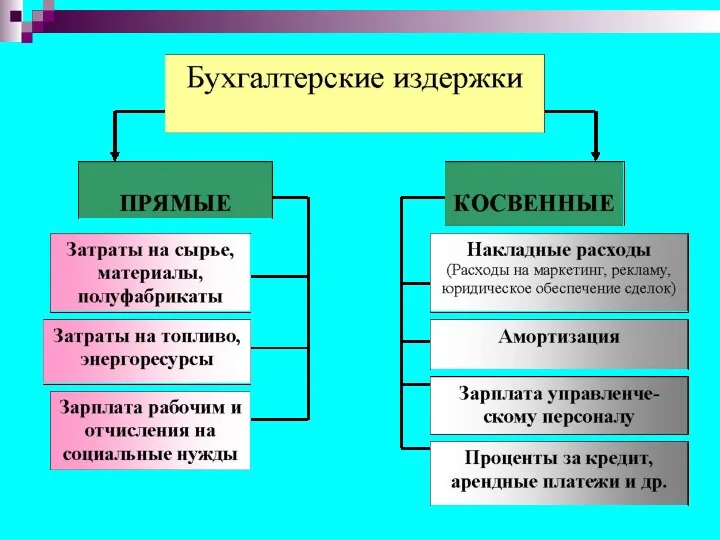

- 13. Основные статьи бухгалтерских издержек: Материальные затраты (сырье, топливо); Амортизационные начисления (ОС и НА); Затраты на оплату

- 14. Цели подсчета бухгалтерских издержек Затраты ресурсов получают четкое, однозначное и объективное отражение. Отражают внешние обязательства (задолженность)

- 15. Недостатки применения бухгалтерского метода подсчета издержек Учитываются исключительно затраты внешних ресурсов, то есть приобретенных на стороне.

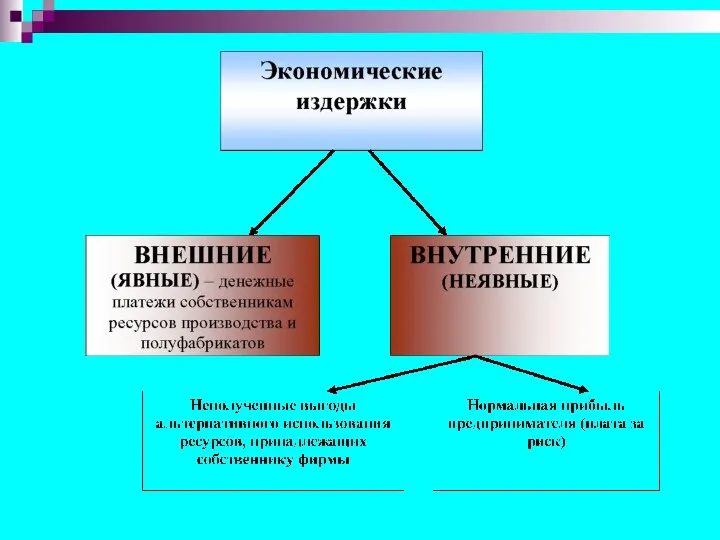

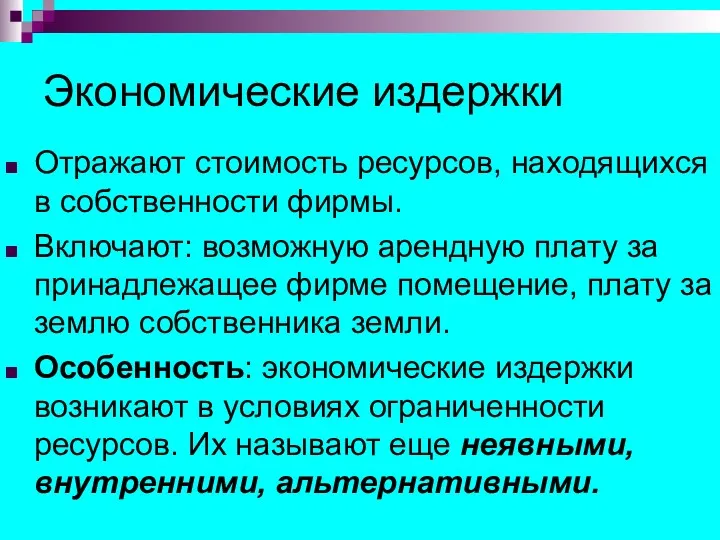

- 17. Экономические издержки Отражают стоимость ресурсов, находящихся в собственности фирмы. Включают: возможную арендную плату за принадлежащее фирме

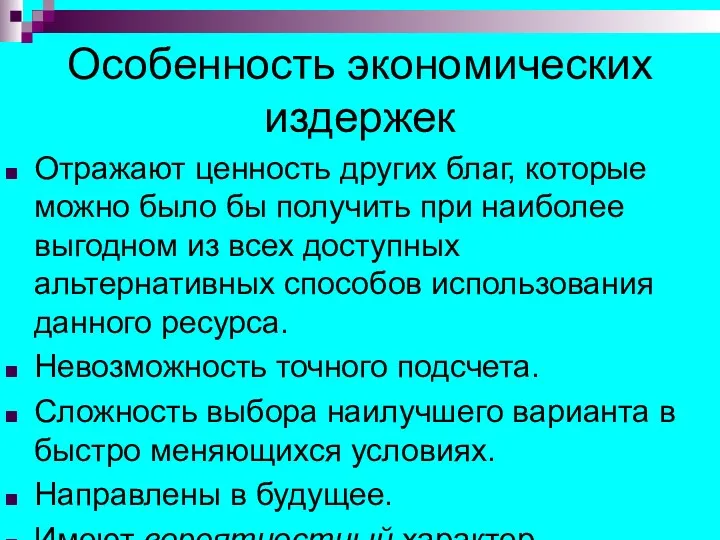

- 18. Особенность экономических издержек Отражают ценность других благ, которые можно было бы получить при наиболее выгодном из

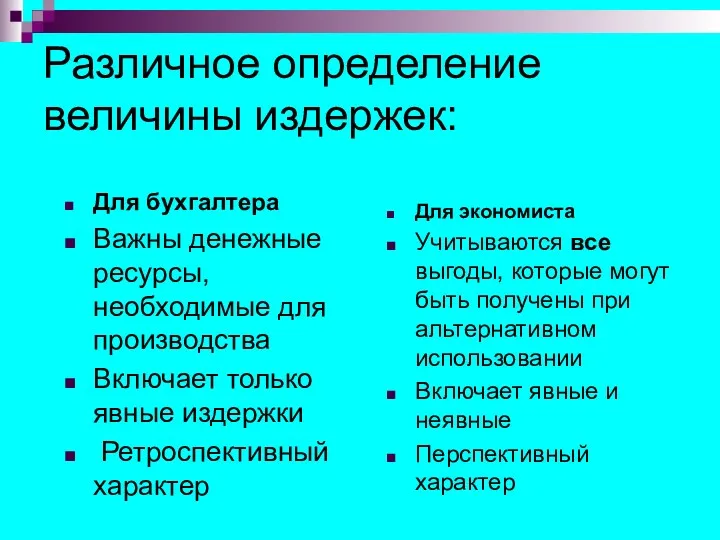

- 19. Различное определение величины издержек: Для бухгалтера Важны денежные ресурсы, необходимые для производства Включает только явные издержки

- 20. Период фиксированных основных мощностей Изменение всех ресурсов и мощностей Экономические издержки

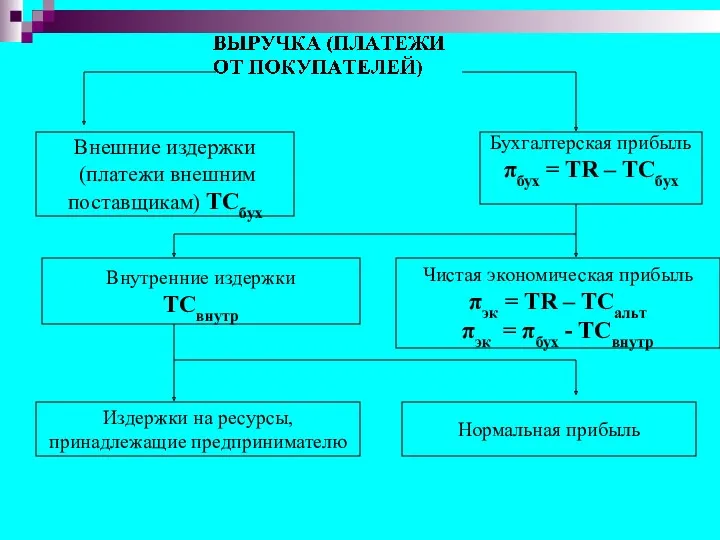

- 22. Внешние издержки (платежи внешним поставщикам) TCбух Бухгалтерская прибыль πбух = TR – TCбух Внутренние издержки TCвнутр

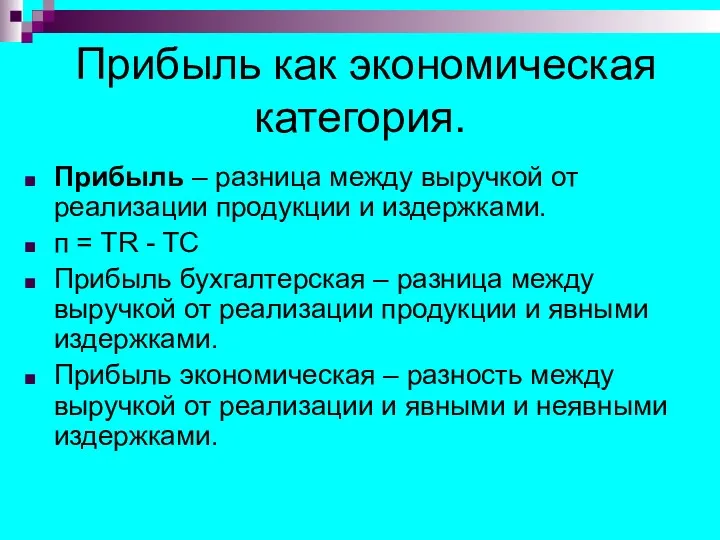

- 23. Прибыль как экономическая категория. Прибыль – разница между выручкой от реализации продукции и издержками. п =

- 24. Расчет прибыли

- 25. Расчет прибыли (продолжение) Бухгалтерская прибыль: 1000 – 800 = 200 200 (тыс. руб.) Экономическая прибыль 1000

- 26. Значения экономической прибыли:

- 27. Издержки в краткосрочном периоде 1

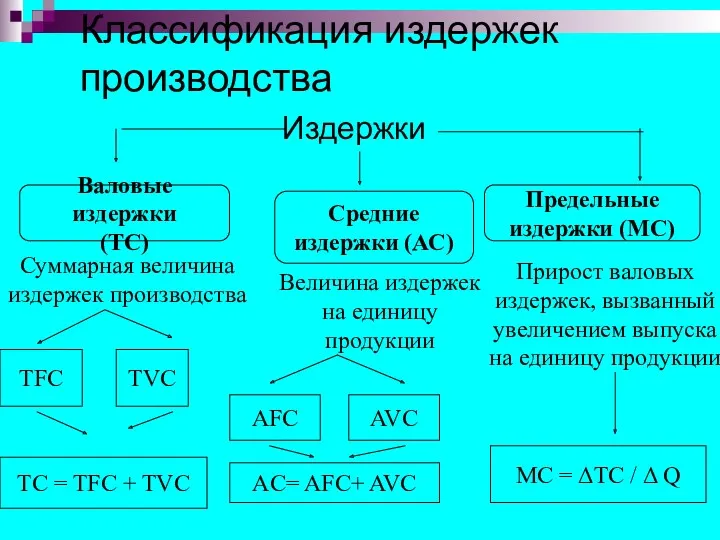

- 28. Классификация издержек производства Издержки Валовые издержки (ТС) Средние издержки (АС) Предельные издержки (МС) Суммарная величина издержек

- 29. Классификация издержек Постоянные (fixed costs) – не зависящие от объема производства. Затраты на содержание зданий, аренду

- 30. Виды издержек Переменные ( variable costs) – издержки, величина которых изменяется при изменении объема производства. Затраты

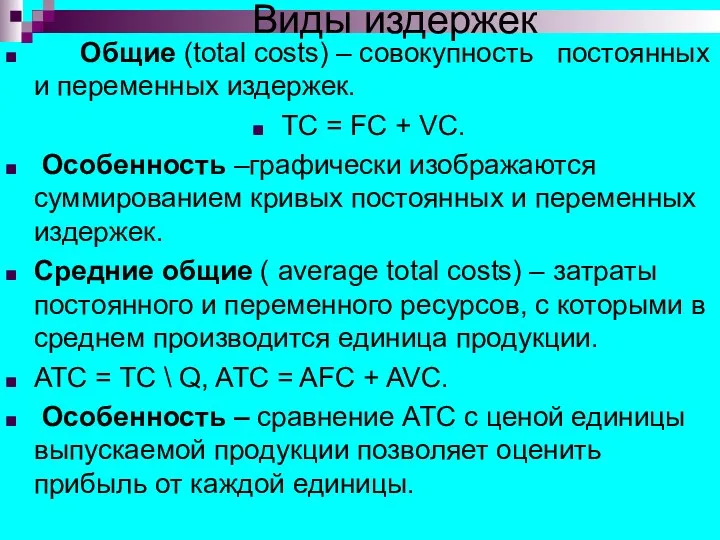

- 31. Виды издержек Общие (total costs) – совокупность постоянных и переменных издержек. TC = FC + VC.

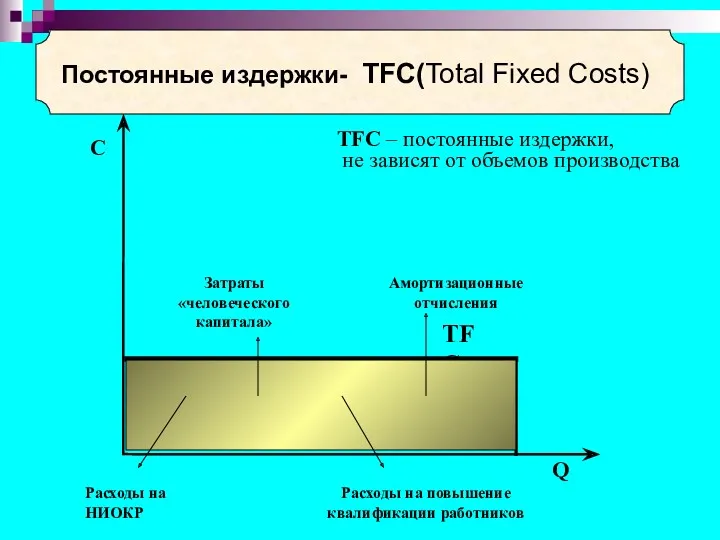

- 32. ТFC – постоянные издержки, не зависят от объемов производства Постоянные издержки- ТFC(Total Fixed Costs) Расходы на

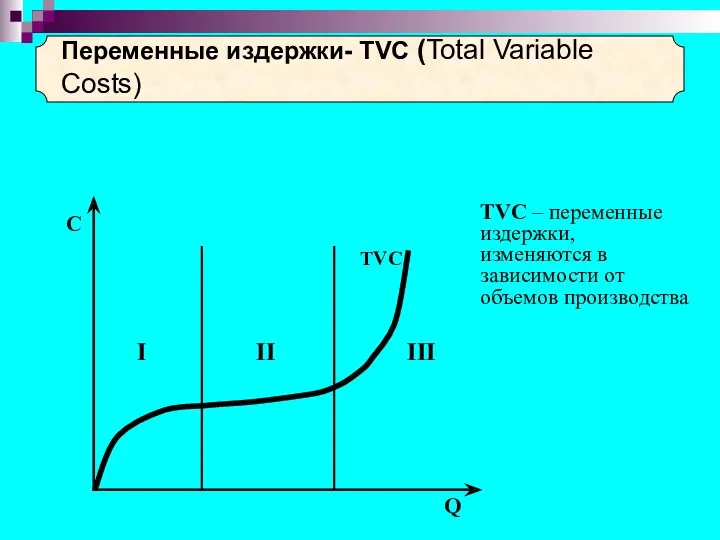

- 33. ТVC – переменные издержки, изменяются в зависимости от объемов производства Переменные издержки- ТVC (Total Variable Costs)

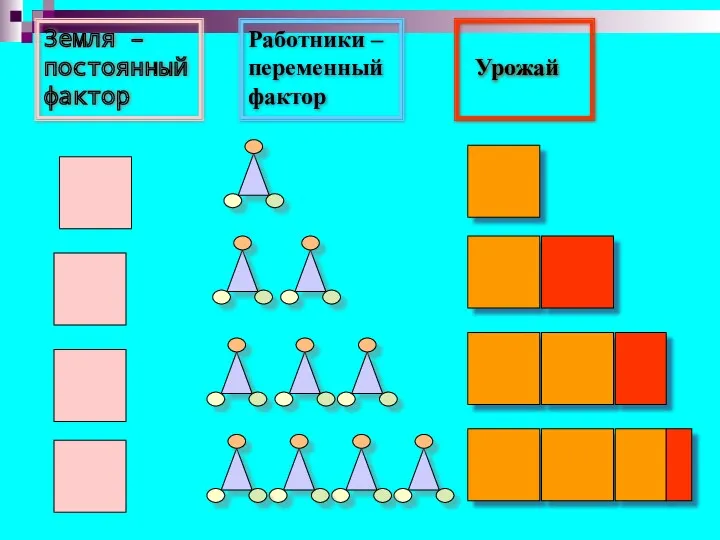

- 34. Земля – постоянный фактор Работники – переменный фактор Урожай

- 36. Закон убывающей отдачи Выведен экспериментальным путем. Отражает факт определенных пропорций между различными факторами. Чрезмерный рост применения

- 37. ТС = ТFC + ТVC Общие издержки фирмы-ТС (Total Costs) Вертикальное суммирование

- 38. Q C AFC Средние постоянные издержки

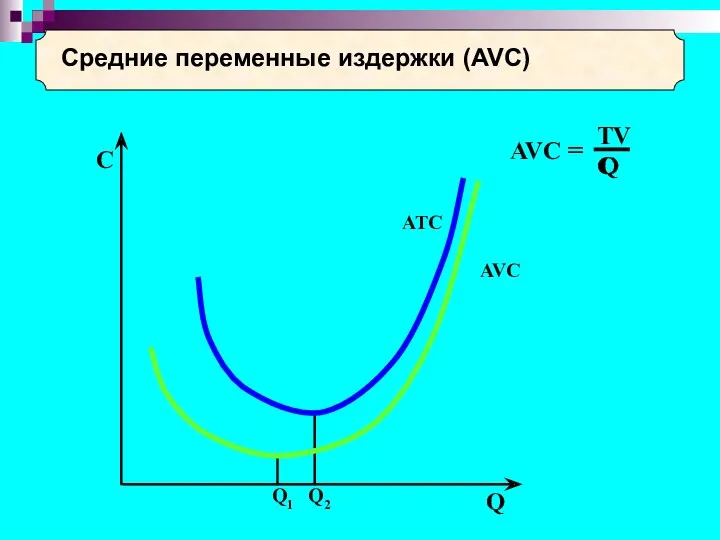

- 39. Cредние переменные издержки (AVС)

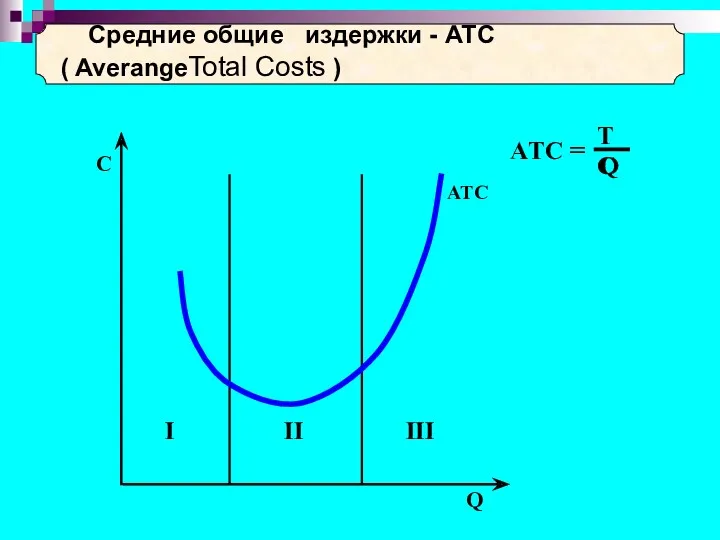

- 40. Средние общие издержки - АТС ( AverangeTotal Costs )

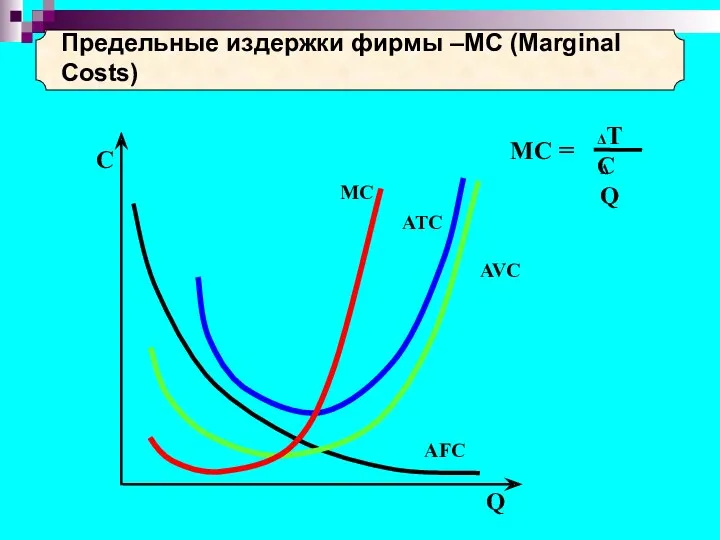

- 41. Предельные издержки фирмы –МС (Marginal Costs)

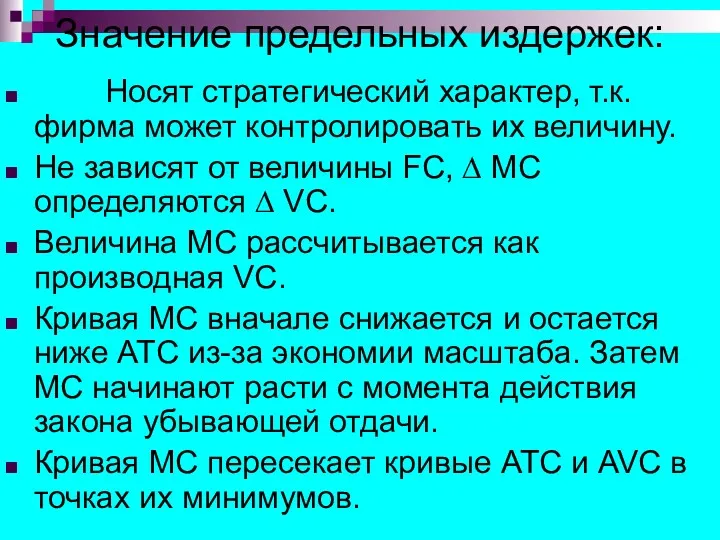

- 42. Значение предельных издержек: Носят стратегический характер, т.к. фирма может контролировать их величину. Не зависят от величины

- 43. Технологический оптимум – производство при минимальных издержках

- 44. Экономические издержки в краткосрочный период Вывод: 1. Фирма в краткосрочный период может управлять издержками, изменяя объем

- 45. Экономические издержки в краткосрочный период 2. Достижение технологического оптимума не является целью фирмы. Снижение издержек является

- 46. Издержки в долгосрочном периоде 1

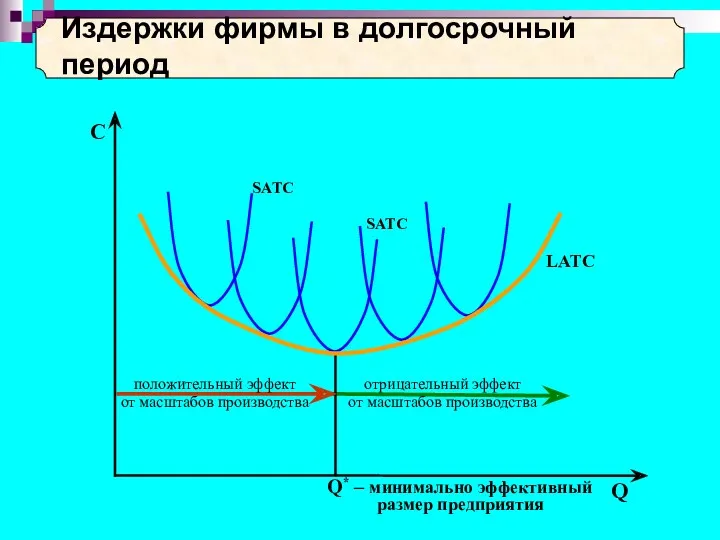

- 47. Издержки фирмы в долгосрочный период

- 48. Издержки в долгосрочном периоде Особенность долгосрочного периода: Все ресурсы являются переменными. FC – отсутствуют, ( FC

- 49. Меняя эти масштабы, фирма переходит от одной кривой средних издержек краткосрочного периода к другой. Особенность АС:

- 50. Эффект масштаба Уменьшение средних издержек в долгосрочном периоде до определенного объема производства (Q3) объясняется тем, что

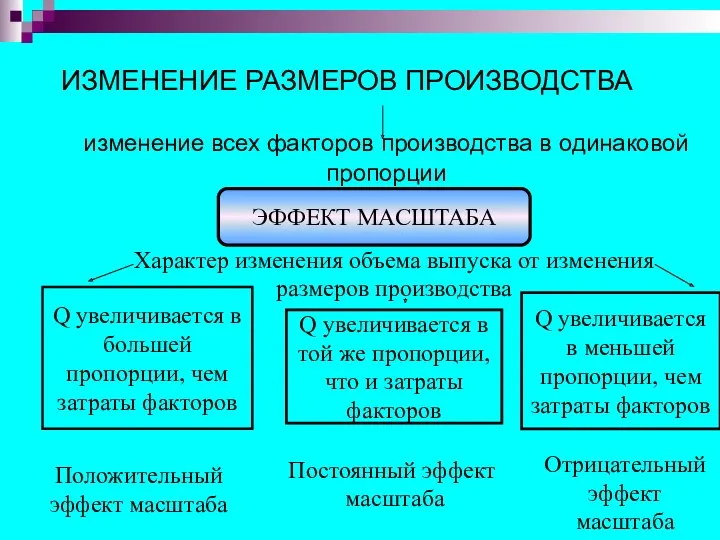

- 51. ИЗМЕНЕНИЕ РАЗМЕРОВ ПРОИЗВОДСТВА изменение всех факторов производства в одинаковой пропорции ЭФФЕКТ МАСШТАБА Характер изменения объема выпуска

- 52. Характер эффекта масштаба

- 53. Причины экономии от масштаба На уровне завода: Полное использование возможностей экономии Снижение удельного веса накладных расходов

- 54. Причины неэффективности от масштаба На уровне завода: рост вероятности возникновения узких мест Нарастание трудностей управления и

- 55. Оптимальный размер предприятия. Основным критерием эффективности размеров предприятия является его оптимальный размер. Оптимальный – размер, при

- 56. Эффект масштаба проявляется по-разному в различных отраслях 1. Если средние издержки достигают минимума при небольшом объеме

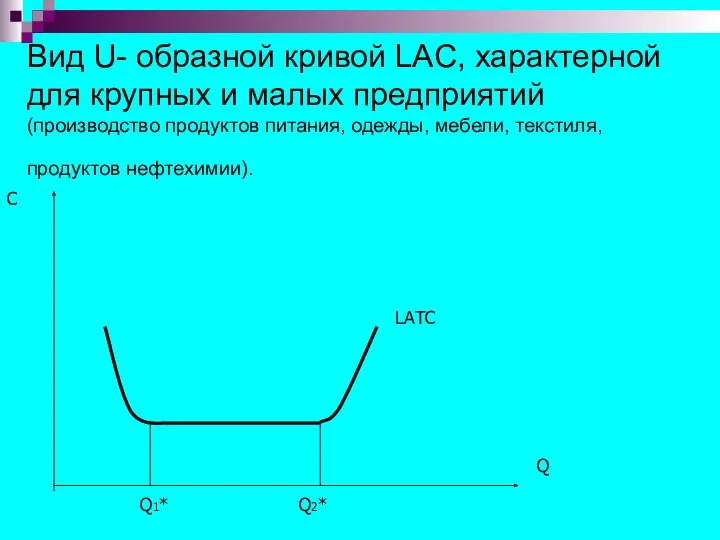

- 57. Вид U- образной кривой LAC, характерной для крупных и малых предприятий (производство продуктов питания, одежды, мебели,

- 58. Разновидности кривой долгосрочных средних издержек 3. Если эффект масштаба положителен только при большом объеме производства, то

- 59. Структура отрасли в долгосрочный период (металлургия, автомобилестроение)

- 60. Вид кривой LAТC для малых предприятий (розничная торговля, изготовление эксклюзивных товаров) Q C Q* LAТC

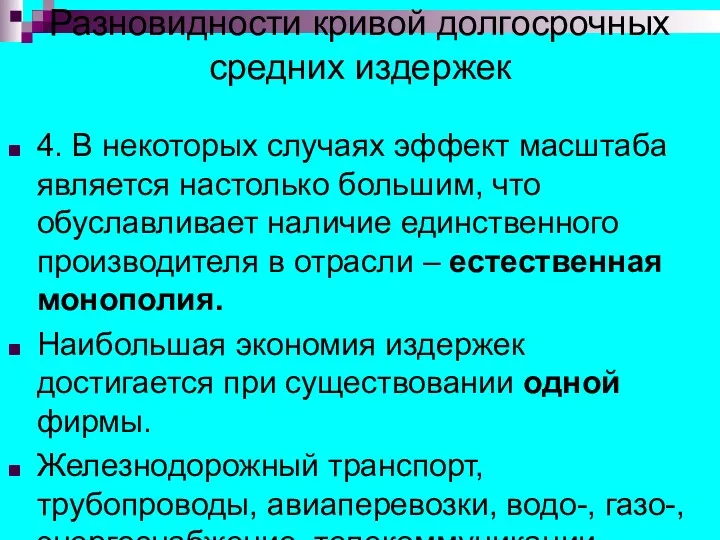

- 61. Разновидности кривой долгосрочных средних издержек 4. В некоторых случаях эффект масштаба является настолько большим, что обуславливает

- 62. Вид кривой LAC для естественной монополии. Q C LAC Q Q max

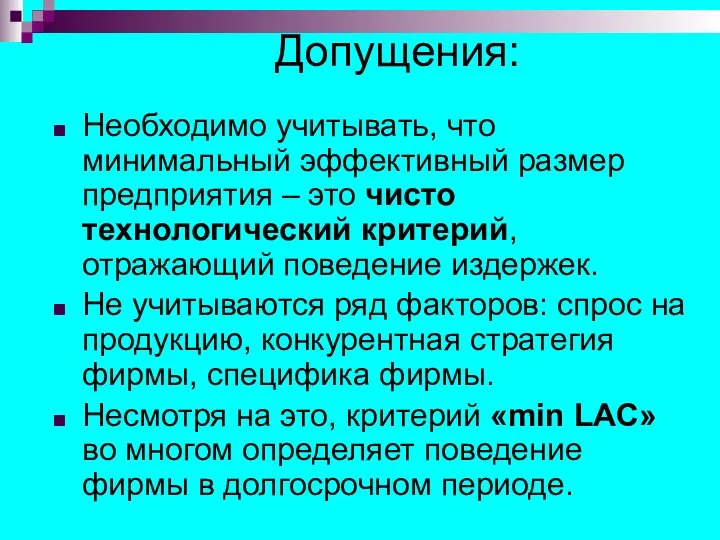

- 63. Допущения: Необходимо учитывать, что минимальный эффективный размер предприятия – это чисто технологический критерий, отражающий поведение издержек.

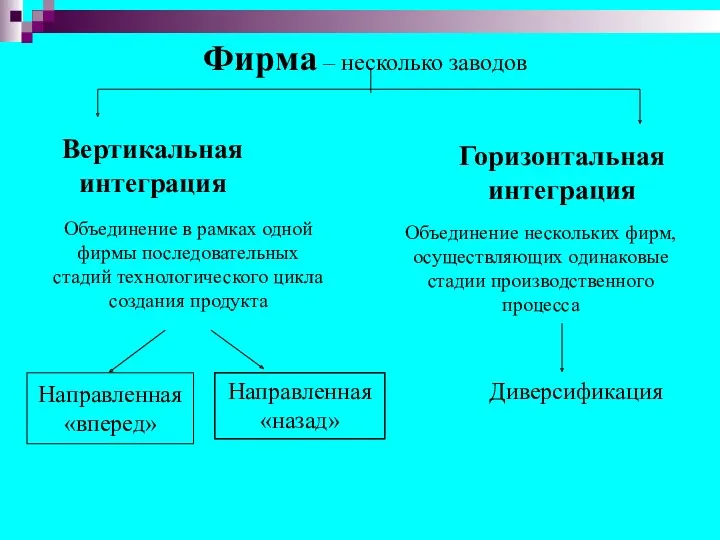

- 64. Фирма – несколько заводов Вертикальная интеграция Горизонтальная интеграция Объединение в рамках одной фирмы последовательных стадий технологического

- 65. Износ и амортизация 1

- 71. Скачать презентацию

Лекция Теория издержек фирмы

Лекция Теория издержек фирмы

План лекции

Природа издержек и понятие прибыли

Издержки в краткосрочном периоде

Издержки в

План лекции

Природа издержек и понятие прибыли

Издержки в краткосрочном периоде

Издержки в

Природа издержек и понятие прибыли

1

Природа издержек и понятие прибыли

1

Природа издержек

Любая фирма стремится к получению максимальной прибыли от деятельности.

Природа издержек

Любая фирма стремится к получению максимальной прибыли от деятельности.

Виды издержек

Издержки

оппотурнистического

поведения

Издержки специфика

ции и защиты прав

собственности

Виды издержек

Издержки

оппотурнистического

поведения

Издержки специфика

ции и защиты прав

собственности

Издержки – расходование ресурсов, связанное с целью достижения определенного коммерческого результата.

Выделяют

Издержки – расходование ресурсов, связанное с целью достижения определенного коммерческого результата.

Выделяют

2) Трансакционные издержки (от лат. Transactio –взаимодействие) – это издержки по

2) Трансакционные издержки (от лат. Transactio –взаимодействие) – это издержки по

Издержки производства

расходование ресурсов, осуществляемое с целью

достижения определенного коммерческого результата.

Отвлечение

Издержки производства

расходование ресурсов, осуществляемое с целью

достижения определенного коммерческого результата.

Отвлечение

Существует две концепции издержек: бухгалтерские издержки и экономические издержки.

Издержки бухгалтерские

Существует две концепции издержек: бухгалтерские издержки и экономические издержки.

Издержки бухгалтерские

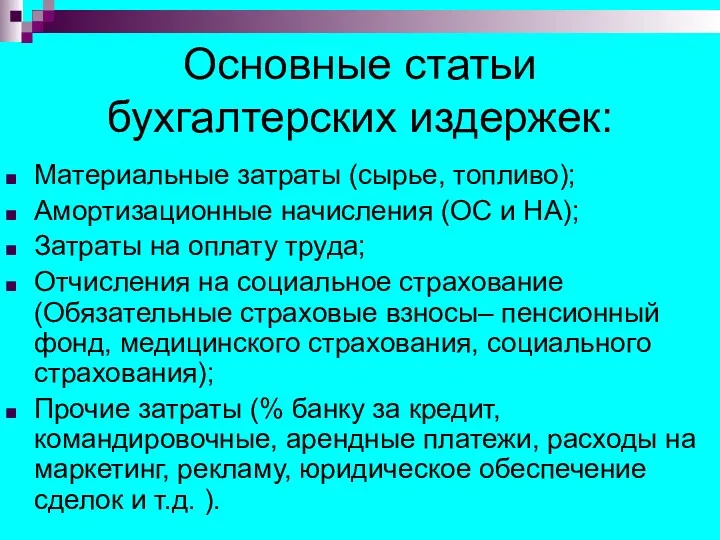

Основные статьи бухгалтерских издержек:

Материальные затраты (сырье, топливо);

Амортизационные начисления (ОС и НА);

Затраты

Основные статьи бухгалтерских издержек:

Материальные затраты (сырье, топливо);

Амортизационные начисления (ОС и НА);

Затраты

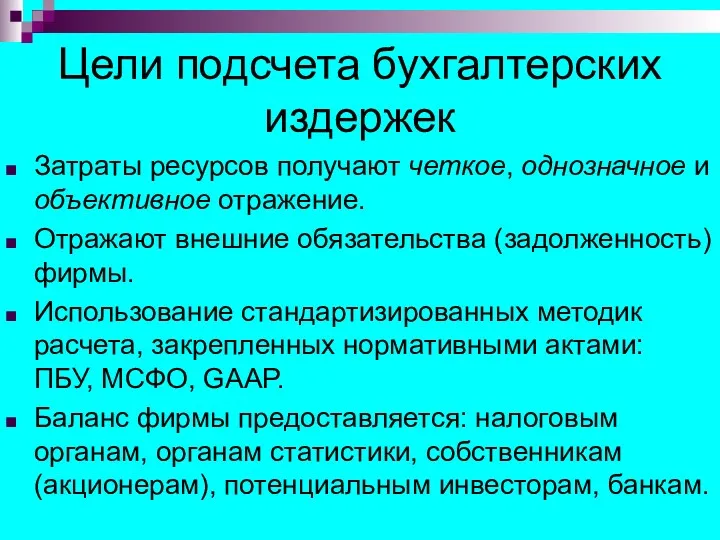

Цели подсчета бухгалтерских издержек

Затраты ресурсов получают четкое, однозначное и объективное отражение.

Отражают

Цели подсчета бухгалтерских издержек

Затраты ресурсов получают четкое, однозначное и объективное отражение.

Отражают

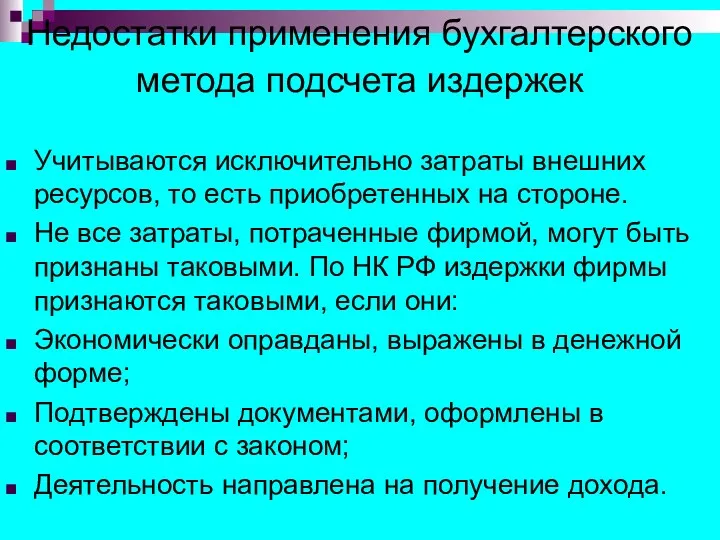

Недостатки применения бухгалтерского метода подсчета издержек

Учитываются исключительно затраты внешних ресурсов,

Недостатки применения бухгалтерского метода подсчета издержек

Учитываются исключительно затраты внешних ресурсов,

Экономические издержки

Отражают стоимость ресурсов, находящихся в собственности фирмы.

Включают: возможную арендную плату

Экономические издержки

Отражают стоимость ресурсов, находящихся в собственности фирмы.

Включают: возможную арендную плату

Особенность экономических издержек

Отражают ценность других благ, которые можно было бы получить

Особенность экономических издержек

Отражают ценность других благ, которые можно было бы получить

Различное определение величины издержек:

Для бухгалтера

Важны денежные ресурсы, необходимые для производства

Включает только

Различное определение величины издержек:

Для бухгалтера

Важны денежные ресурсы, необходимые для производства

Включает только

Период

фиксированных

основных мощностей

Изменение

всех ресурсов

и мощностей

Экономические издержки

Период

фиксированных

основных мощностей

Изменение

всех ресурсов

и мощностей

Экономические издержки

Внешние издержки

(платежи внешним

поставщикам) TCбух

Бухгалтерская прибыль

πбух = TR –

Внешние издержки

(платежи внешним

поставщикам) TCбух

Бухгалтерская прибыль

πбух = TR –

Прибыль как экономическая категория.

Прибыль – разница между выручкой от реализации

Прибыль как экономическая категория.

Прибыль – разница между выручкой от реализации

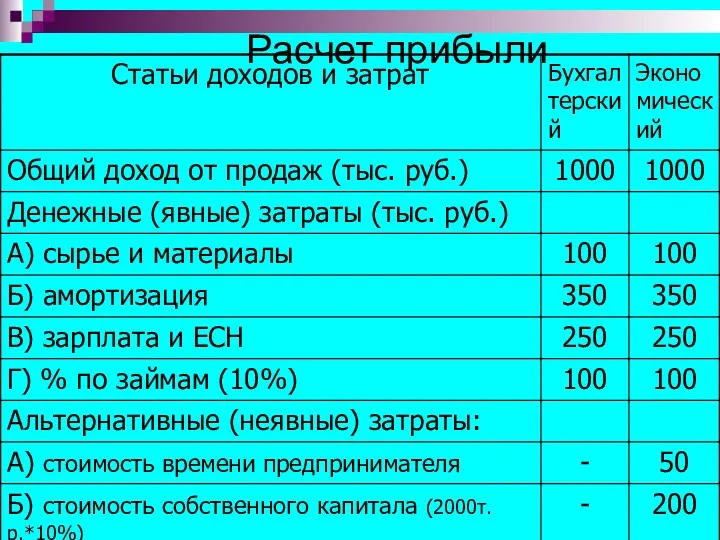

Расчет прибыли

Расчет прибыли

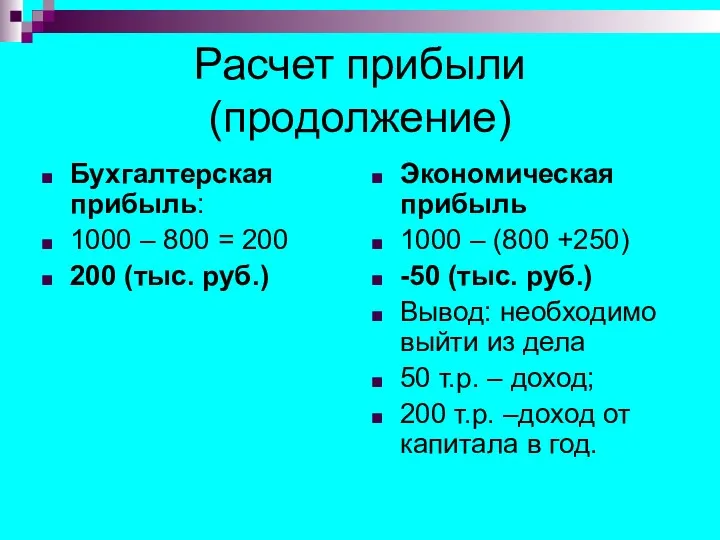

Расчет прибыли (продолжение)

Бухгалтерская прибыль:

1000 – 800 = 200

200 (тыс. руб.)

Экономическая прибыль

1000

Расчет прибыли (продолжение)

Бухгалтерская прибыль:

1000 – 800 = 200

200 (тыс. руб.)

Экономическая прибыль

1000

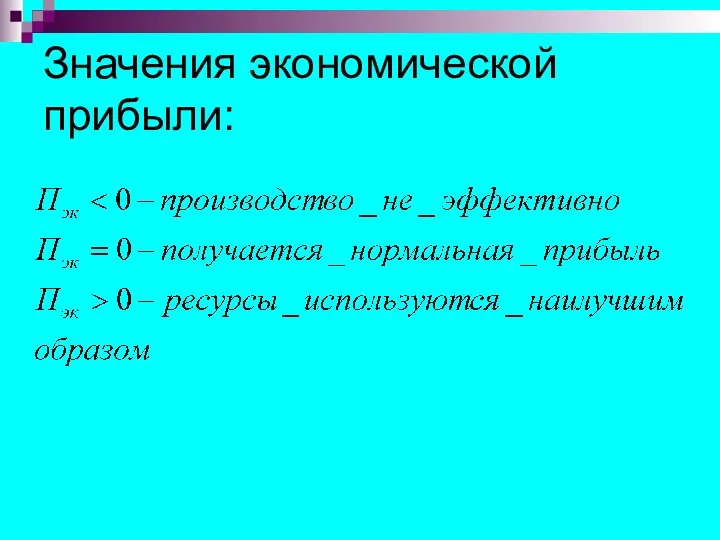

Значения экономической прибыли:

Значения экономической прибыли:

Издержки в краткосрочном периоде

1

Издержки в краткосрочном периоде

1

Классификация издержек производства

Издержки

Валовые издержки

(ТС)

Средние издержки (АС)

Предельные издержки (МС)

Суммарная

Классификация издержек производства

Издержки

Валовые издержки

(ТС)

Средние издержки (АС)

Предельные издержки (МС)

Суммарная

Классификация издержек

Постоянные (fixed costs) – не зависящие от объема производства.

Классификация издержек

Постоянные (fixed costs) – не зависящие от объема производства.

Виды издержек

Переменные ( variable costs) – издержки, величина которых изменяется

Виды издержек

Переменные ( variable costs) – издержки, величина которых изменяется

Виды издержек

Общие (total costs) – совокупность постоянных и переменных издержек.

TC

Виды издержек

Общие (total costs) – совокупность постоянных и переменных издержек.

TC

ТFC – постоянные издержки,

не зависят от объемов производства

Постоянные издержки- ТFC(Total

ТFC – постоянные издержки,

не зависят от объемов производства

Постоянные издержки- ТFC(Total

ТVC – переменные издержки,

изменяются в зависимости от

объемов производства

Переменные издержки- ТVC (Total

ТVC – переменные издержки,

изменяются в зависимости от

объемов производства

Переменные издержки- ТVC (Total

Земля – постоянный фактор

Работники –

переменный

фактор

Урожай

Земля – постоянный фактор

Работники –

переменный

фактор

Урожай

Закон убывающей отдачи

Выведен экспериментальным путем.

Отражает факт определенных пропорций между различными

Закон убывающей отдачи

Выведен экспериментальным путем.

Отражает факт определенных пропорций между различными

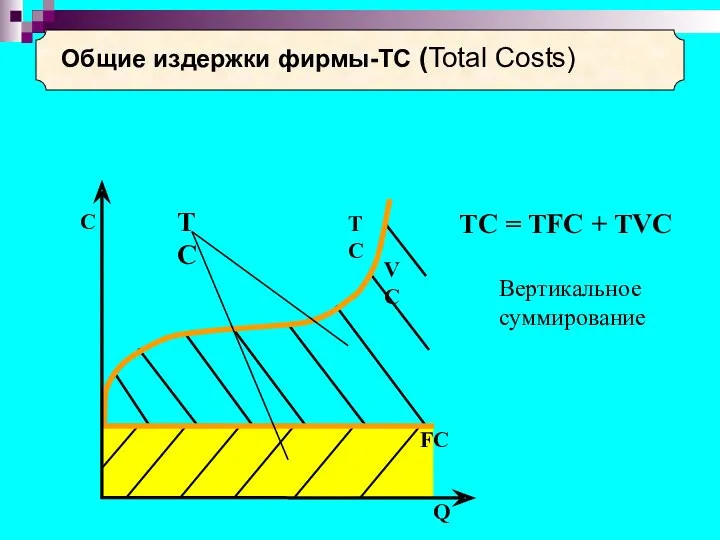

ТС = ТFC + ТVC

Общие издержки фирмы-ТС (Total Costs)

Вертикальное суммирование

ТС = ТFC + ТVC

Общие издержки фирмы-ТС (Total Costs)

Вертикальное суммирование

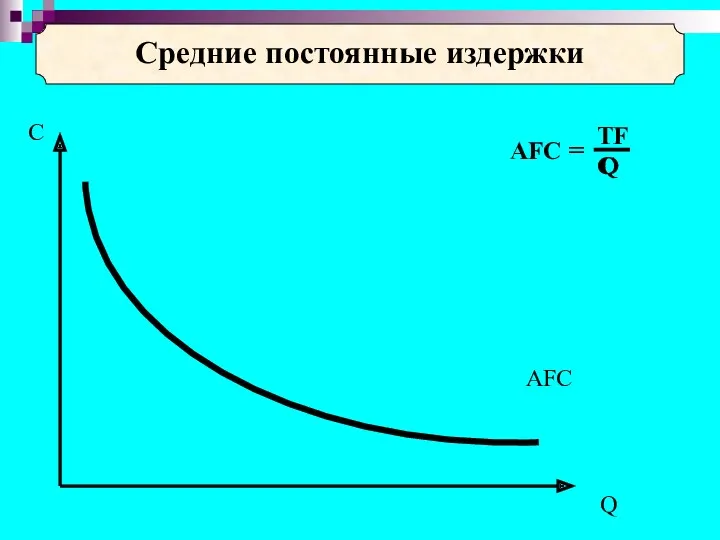

Q

C

AFC

Средние постоянные издержки

Q

C

AFC

Средние постоянные издержки

Cредние переменные издержки (AVС)

Cредние переменные издержки (AVС)

Средние общие издержки - АТС

( AverangeTotal Costs )

Средние общие издержки - АТС

( AverangeTotal Costs )

Предельные издержки фирмы –МС (Marginal Costs)

Предельные издержки фирмы –МС (Marginal Costs)

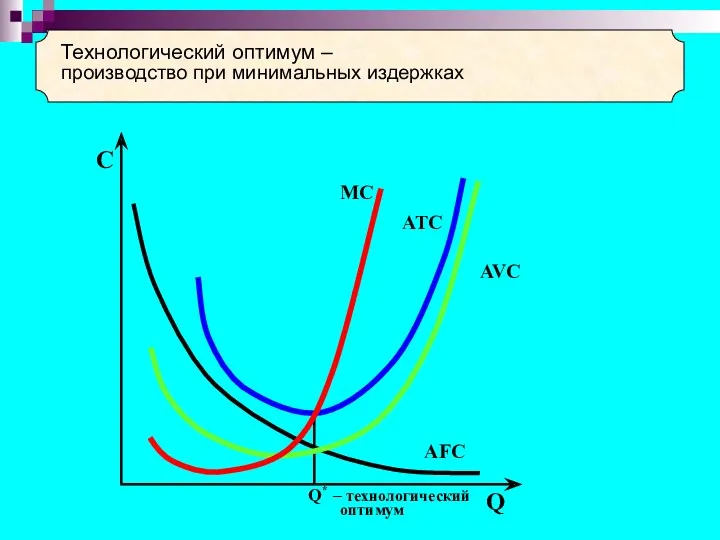

Значение предельных издержек:

Носят стратегический характер, т.к. фирма может контролировать их

Значение предельных издержек:

Носят стратегический характер, т.к. фирма может контролировать их

Технологический оптимум –

производство при минимальных издержках

Технологический оптимум –

производство при минимальных издержках

Экономические издержки

в краткосрочный период

Вывод:

1. Фирма в краткосрочный период может управлять

Экономические издержки

в краткосрочный период

Вывод:

1. Фирма в краткосрочный период может управлять

Экономические издержки

в краткосрочный период

2. Достижение технологического оптимума не является целью фирмы.

Экономические издержки

в краткосрочный период

2. Достижение технологического оптимума не является целью фирмы.

Издержки в долгосрочном периоде

1

Издержки в долгосрочном периоде

1

Издержки фирмы в долгосрочный период

Издержки фирмы в долгосрочный период

Издержки в долгосрочном периоде

Особенность долгосрочного периода:

Все ресурсы являются переменными.

FC –

Издержки в долгосрочном периоде

Особенность долгосрочного периода:

Все ресурсы являются переменными.

FC –

Меняя эти масштабы, фирма переходит от одной кривой средних издержек краткосрочного

Меняя эти масштабы, фирма переходит от одной кривой средних издержек краткосрочного

Эффект масштаба

Уменьшение средних издержек в долгосрочном периоде до определенного объема

Эффект масштаба

Уменьшение средних издержек в долгосрочном периоде до определенного объема

ИЗМЕНЕНИЕ РАЗМЕРОВ ПРОИЗВОДСТВА

изменение всех факторов производства в одинаковой пропорции

ЭФФЕКТ

ИЗМЕНЕНИЕ РАЗМЕРОВ ПРОИЗВОДСТВА

изменение всех факторов производства в одинаковой пропорции

ЭФФЕКТ

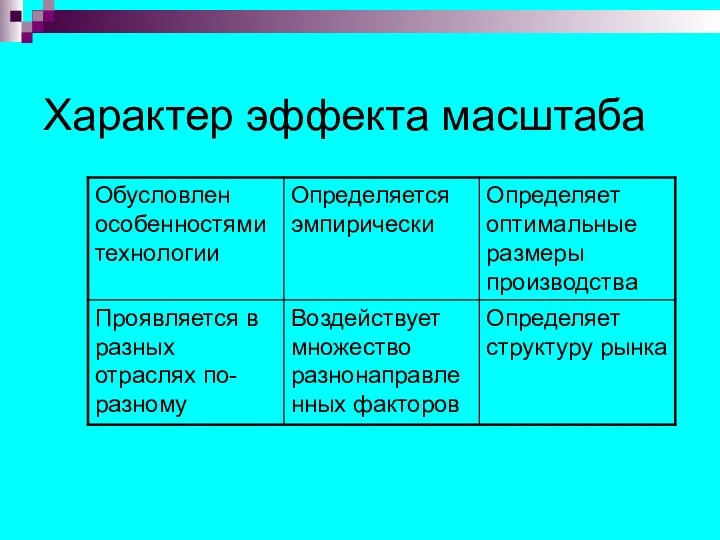

Характер эффекта масштаба

Характер эффекта масштаба

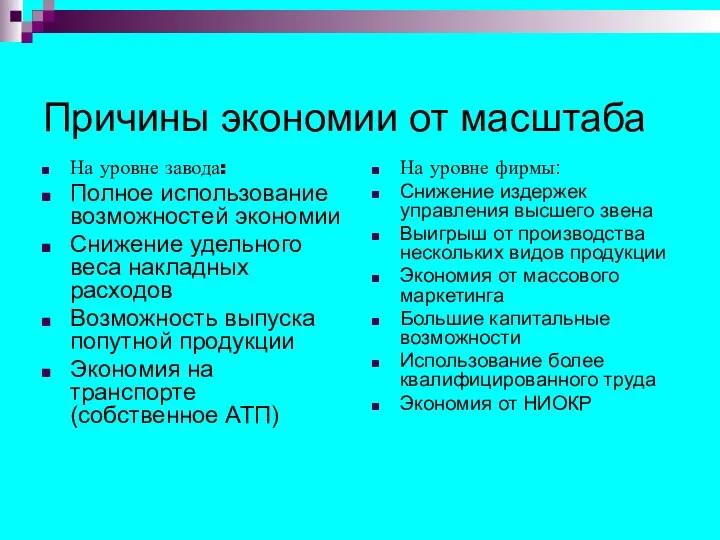

Причины экономии от масштаба

На уровне завода:

Полное использование возможностей экономии

Снижение удельного

Причины экономии от масштаба

На уровне завода:

Полное использование возможностей экономии

Снижение удельного

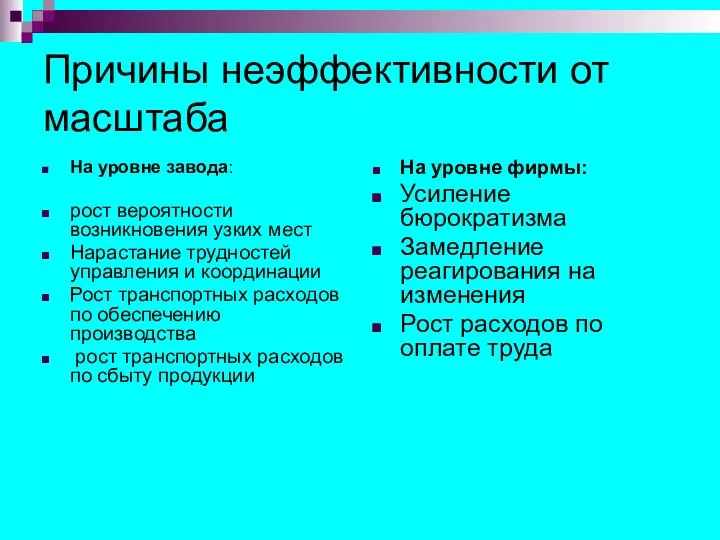

Причины неэффективности от масштаба

На уровне завода:

рост вероятности возникновения узких мест

Нарастание

Причины неэффективности от масштаба

На уровне завода:

рост вероятности возникновения узких мест

Нарастание

Оптимальный размер предприятия.

Основным критерием эффективности размеров предприятия является его оптимальный

Оптимальный размер предприятия.

Основным критерием эффективности размеров предприятия является его оптимальный

Эффект масштаба проявляется по-разному в различных отраслях

1. Если средние издержки достигают

Эффект масштаба проявляется по-разному в различных отраслях

1. Если средние издержки достигают

Вид U- образной кривой LAC, характерной для крупных и малых предприятий

Вид U- образной кривой LAC, характерной для крупных и малых предприятий

Разновидности кривой долгосрочных средних издержек

3. Если эффект масштаба положителен только при

Разновидности кривой долгосрочных средних издержек

3. Если эффект масштаба положителен только при

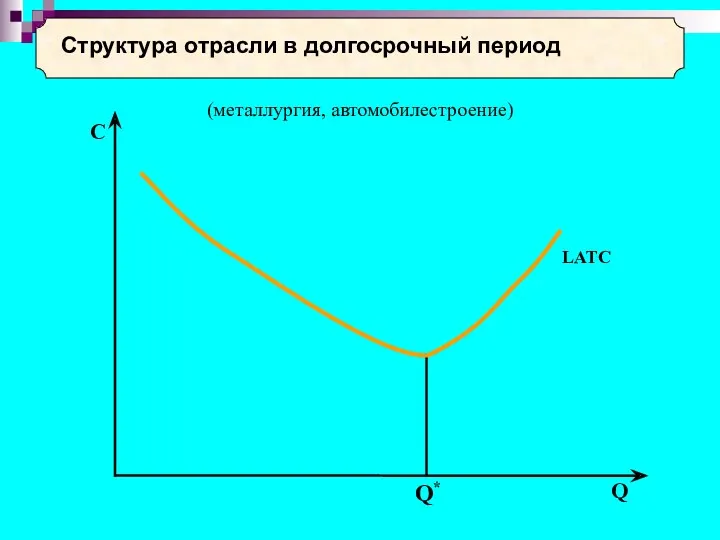

Структура отрасли в долгосрочный период

(металлургия, автомобилестроение)

Структура отрасли в долгосрочный период

(металлургия, автомобилестроение)

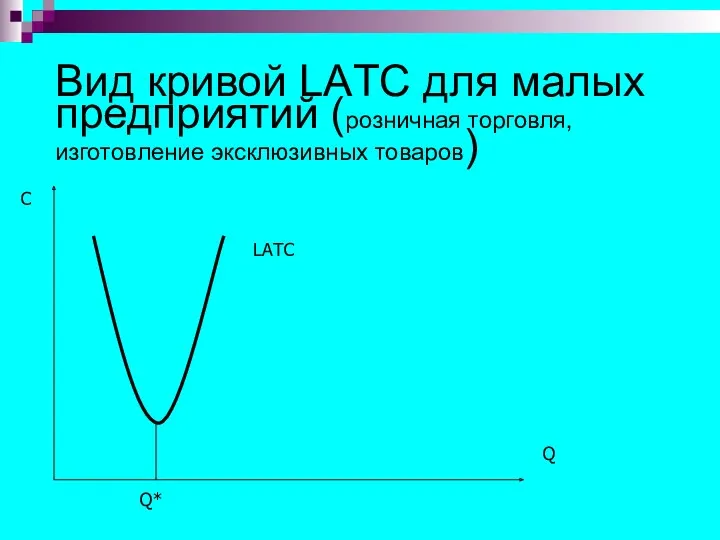

Вид кривой LAТC для малых предприятий (розничная торговля, изготовление эксклюзивных товаров)

Q

C

Q*

LAТC

Вид кривой LAТC для малых предприятий (розничная торговля, изготовление эксклюзивных товаров)

Q

C

Q*

LAТC

Разновидности кривой долгосрочных средних издержек

4. В некоторых случаях эффект масштаба является

Разновидности кривой долгосрочных средних издержек

4. В некоторых случаях эффект масштаба является

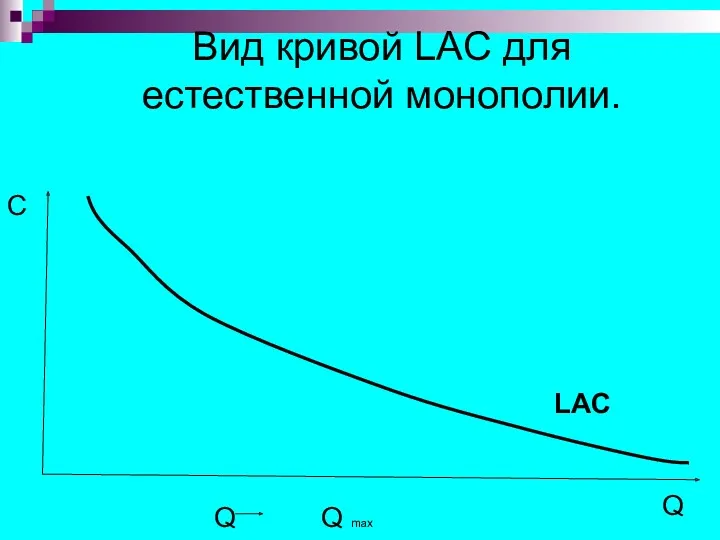

Вид кривой LAC для естественной монополии.

Q

C

LAC

Q Q max

Вид кривой LAC для естественной монополии.

Q

C

LAC

Q Q max

Допущения:

Необходимо учитывать, что минимальный эффективный размер предприятия – это чисто технологический

Допущения:

Необходимо учитывать, что минимальный эффективный размер предприятия – это чисто технологический

Фирма – несколько заводов

Вертикальная интеграция

Горизонтальная интеграция

Объединение в рамках одной

Фирма – несколько заводов

Вертикальная интеграция

Горизонтальная интеграция

Объединение в рамках одной

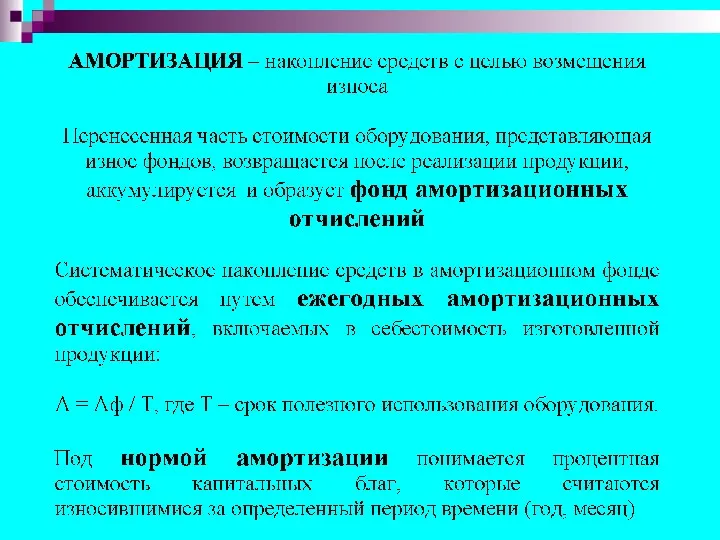

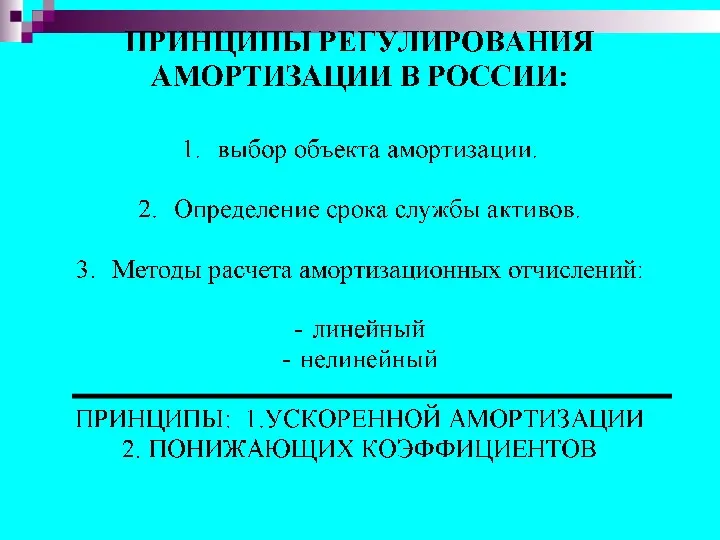

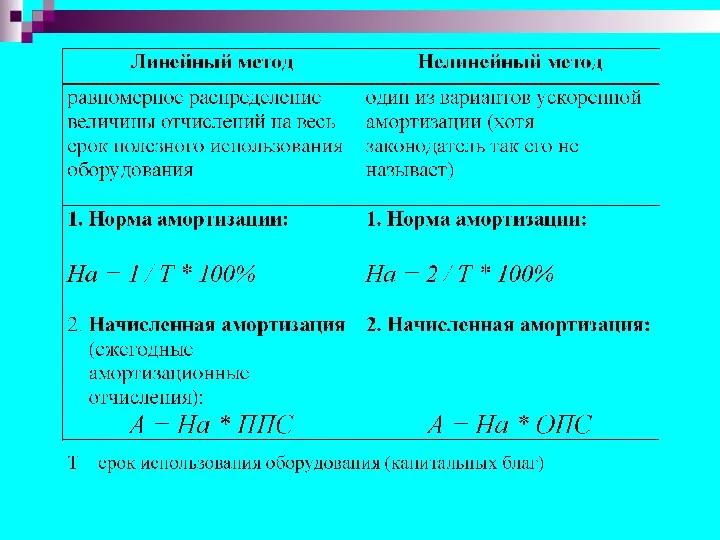

Износ и амортизация

1

Износ и амортизация

1

Всемирная торговая организация (ВТО), история создания, мандат, членство

Всемирная торговая организация (ВТО), история создания, мандат, членство Содержание, предмет, принципы экономического анализа. Роль экономического анализа в условиях рыночной экономики

Содержание, предмет, принципы экономического анализа. Роль экономического анализа в условиях рыночной экономики Комитет по сельскому хозяйству

Комитет по сельскому хозяйству Производство и издержки

Производство и издержки Экономический Суд Содружества Независимых Государств

Экономический Суд Содружества Независимых Государств Монетаризм (Чикагская школа неолиберализма). М. Фридман

Монетаризм (Чикагская школа неолиберализма). М. Фридман Мировое хозяйство и российская экономика. Мир в постиндустриальной стадии

Мировое хозяйство и российская экономика. Мир в постиндустриальной стадии Гражданское общество Республики Казахстан

Гражданское общество Республики Казахстан Понятие и свойства недвижимости. Экономический оборот недвижимости

Понятие и свойства недвижимости. Экономический оборот недвижимости Глобализация в конце XX - начале XXI века

Глобализация в конце XX - начале XXI века Товар и его свойства

Товар и его свойства Характеристика международной логистической структуры Украины

Характеристика международной логистической структуры Украины Сравнительный анализ систем общей и частной собственности

Сравнительный анализ систем общей и частной собственности Международные экономические отношения и глобализация мирового хозяйства

Международные экономические отношения и глобализация мирового хозяйства Система регулирования заработной платы. Вопрос 3

Система регулирования заработной платы. Вопрос 3 Оборотные средства строительных организаций

Оборотные средства строительных организаций Трудовые ресурсы и рынок труда

Трудовые ресурсы и рынок труда Государственное регулирование и управление в сфере экономики

Государственное регулирование и управление в сфере экономики Цели и методы государственного регулирования цен в рыночной экономике

Цели и методы государственного регулирования цен в рыночной экономике Факторы производства

Факторы производства Дефицит бюджета и методы его преодоления

Дефицит бюджета и методы его преодоления Фискальная политика

Фискальная политика Организация стран - экспортеров нефти (ОПЕК)

Организация стран - экспортеров нефти (ОПЕК) Экономика образования

Экономика образования Международная торговля

Международная торговля Iqtisodiyotda foydalaniladigan dasturiy mahsulotlar

Iqtisodiyotda foydalaniladigan dasturiy mahsulotlar Балансовый метод отражения информации

Балансовый метод отражения информации Заработная плата, как экономическая категория

Заработная плата, как экономическая категория