- Система регулирования заработной платы. Вопрос 3

Содержание

- 2. Тема 6. Вознаграждение за труд

- 3. Вопрос 3. Система регулирования заработной платы

- 4. Вопросы организации оплаты труда в России охвачены правовым регулированием и регламентированием на трех уровнях: - государственном,

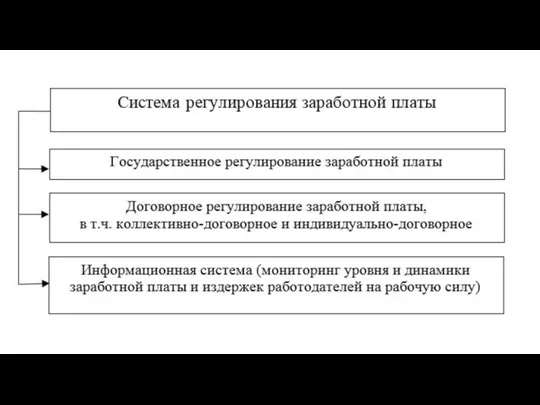

- 5. Система регулирования заработной платы: I. Государственное регулирование заработной платы; II. Договорное регулирование оплаты труда: 1. Коллективно-договорное

- 7. Экономическая борьба между работником и работодателем по поводу величины заработной платы, на первый взгляд, выглядит обычным

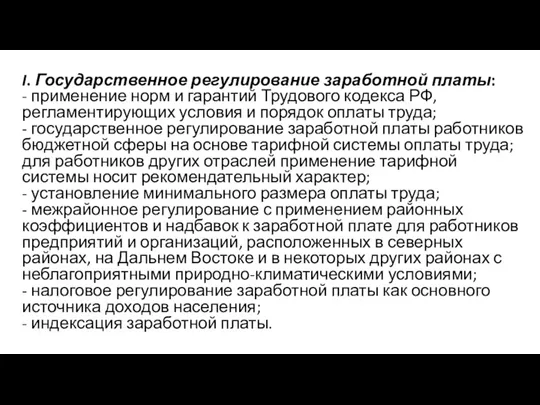

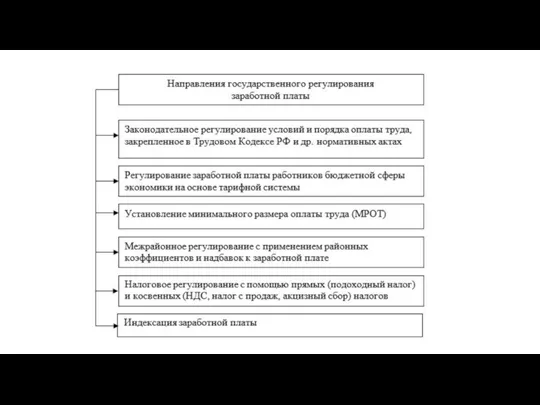

- 8. I. Государственное регулирование заработной платы: - применение норм и гарантий Трудового кодекса РФ, регламентирующих условия и

- 10. II. Договорное регулирование оплаты труда осуществляется в рамках социального партнерства (подробнее – в теме Социальное партнерство…)

- 11. 1. Коллективно-договорное регулирование решает следующие задачи: - повышение гарантий в оплате труда каждого работника в зависимости

- 12. В процессе переговоров при подготовке к заключению тарифных соглашений и согласовании интересов работодателей и наемных работников

- 13. ВАЖНО: - дать экономическое обоснование величины прожиточного минимума - дать экономическое обоснование величины предельных издержек производства

- 14. 2. Регулирование на основе индивидуальных трудовых договоров. В трудовом договоре по соглашению сторон размеры доплат и

- 15. III. Информационная система включает сбор, анализ и публикацию статистической базы данных о заработной плате и доходах,

- 16. Права и гарантии в области оплаты труда

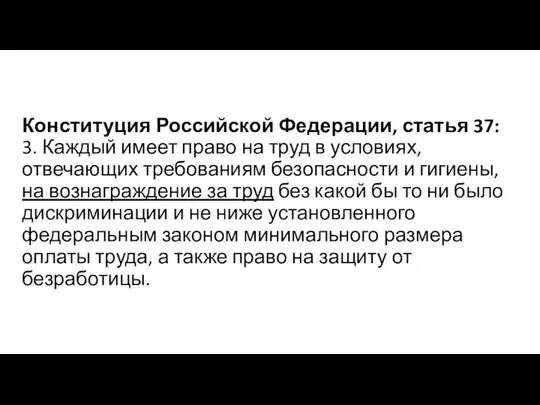

- 17. Конституция Российской Федерации, Статья 37 1. Труд свободен. Каждый имеет право свободно распоряжаться своими способностями к

- 18. Конституция Российской Федерации, статья 37: 3. Каждый имеет право на труд в условиях, отвечающих требованиям безопасности

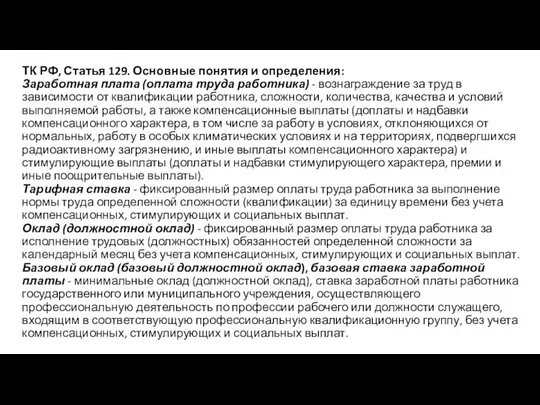

- 19. ТК РФ, Статья 129. Основные понятия и определения: Заработная плата (оплата труда работника) - вознаграждение за

- 20. ТК РФ, Статья 130. Основные государственные гарантии по оплате труда работников В систему основных государственных гарантий

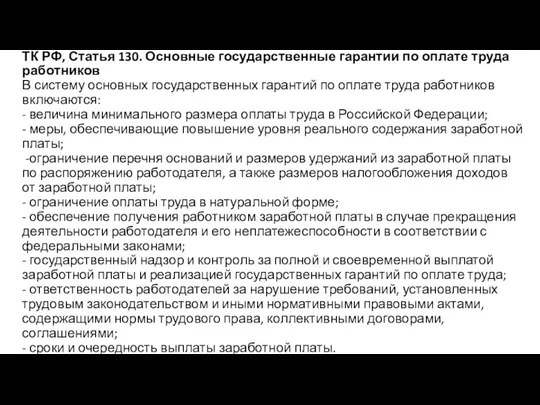

- 21. ТК РФ, Статья 131. Формы оплаты труда Выплата заработной платы производится в денежной форме в валюте

- 22. ТК РФ, Статья 132. Оплата по труду Заработная плата каждого работника зависит от его квалификации, сложности

- 23. ТК РФ, Статья 135. Установление заработной платы Заработная плата работнику устанавливается трудовым договором в соответствии с

- 24. ТК РФ, Статья 136. Порядок, место и сроки выплаты заработной платы При выплате заработной платы работодатель

- 25. Типовые вопросы в части оплаты труда и ответы к ним https://rosmintrud.ru/ministry/programms/28/#1.1

- 26. Установление минимального размера заработной платы

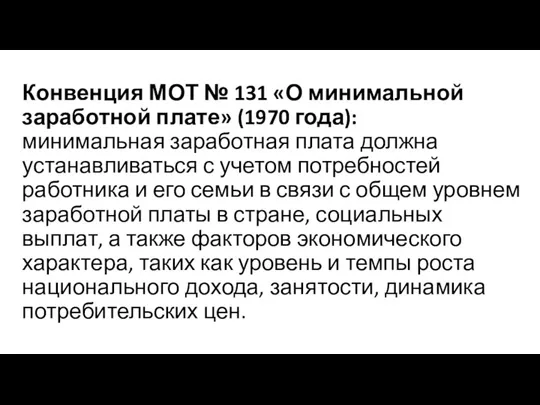

- 27. Конвенция МОТ № 131 «О минимальной заработной плате» (1970 года): минимальная заработная плата должна устанавливаться с

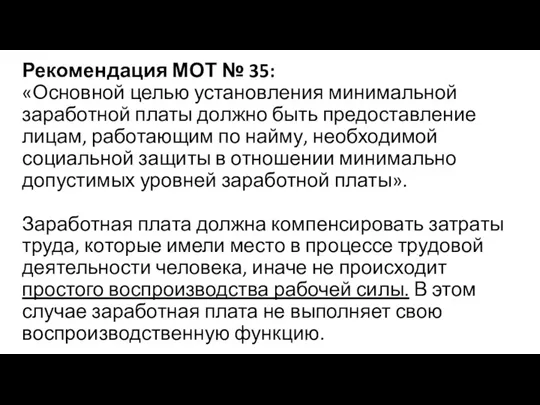

- 28. Рекомендация МОТ № 35: «Основной целью установления минимальной заработной платы должно быть предоставление лицам, работающим по

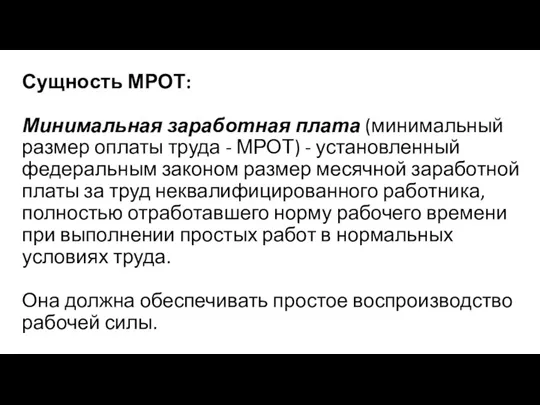

- 30. Сущность МРОТ: Минимальная заработная плата (минимальный размер оплаты труда - МРОТ) - установленный федеральным законом размер

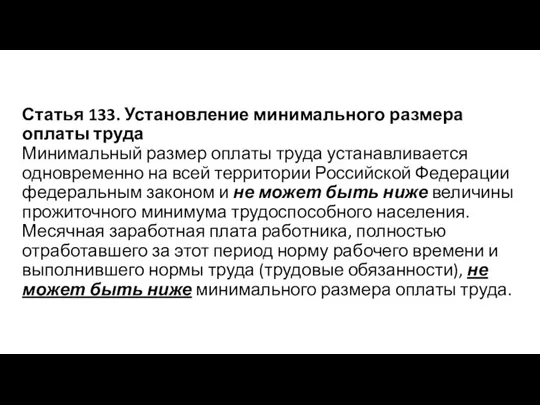

- 31. Статья 133. Установление минимального размера оплаты труда Минимальный размер оплаты труда устанавливается одновременно на всей территории

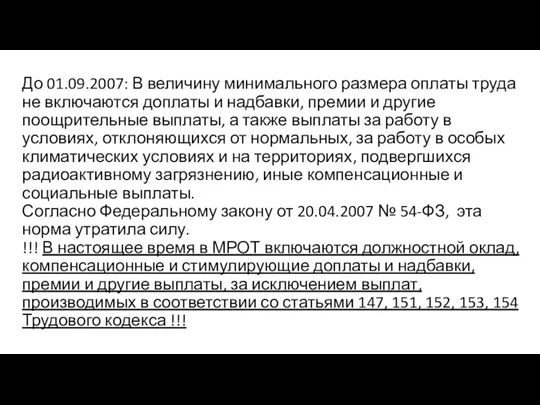

- 32. До 01.09.2007: В величину минимального размера оплаты труда не включаются доплаты и надбавки, премии и другие

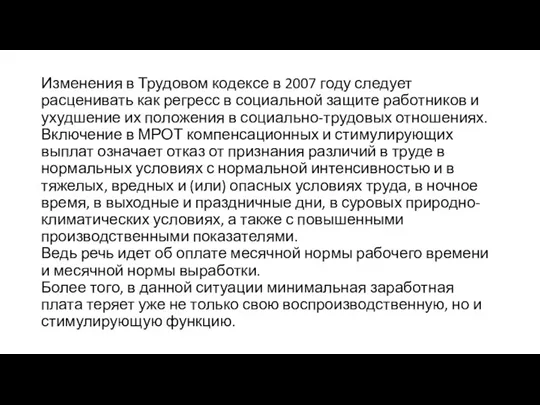

- 33. Изменения в Трудовом кодексе в 2007 году следует расценивать как регресс в социальной защите работников и

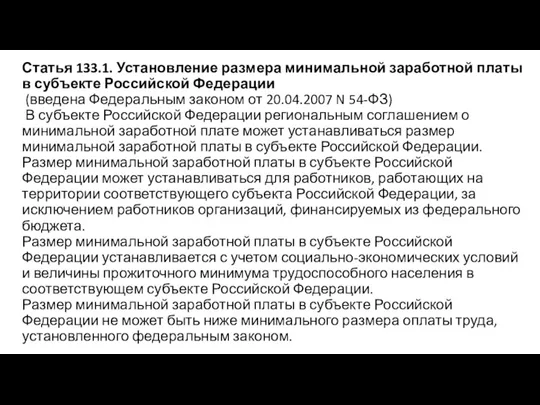

- 34. Статья 133.1. Установление размера минимальной заработной платы в субъекте Российской Федерации (введена Федеральным законом от 20.04.2007

- 35. Трудовой кодекс выделяет два понятия: минимальный размер оплаты труда (МРОТ), который устанавливается федеральным законом на всей

- 36. Работодатель обязан обеспечить своих работников материальным содержанием, которое будет не ниже регионального минимального размера оплаты труда.

- 37. Минимальный размер оплаты труда используется не только для оплаты труда, пособий по временной нетрудоспособности, а также

- 38. Установление минимальной заработной платы может осуществляться различными путями: - принятием законодательным органом специального закона о минимальной

- 39. Величина минимального размера оплаты труда устанавливается одновременно на всей территории Российской Федерации Федеральным законом от 19

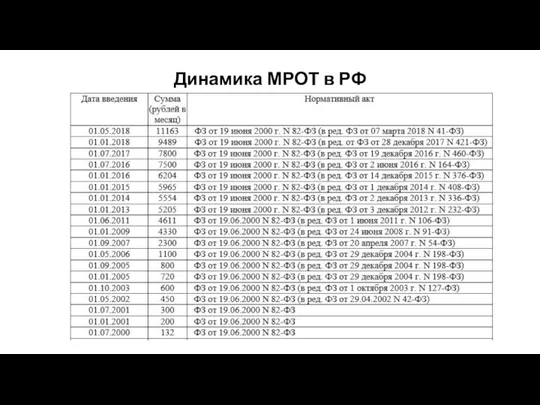

- 40. Динамика МРОТ в РФ

- 42. http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/level/

- 43. Germany – 1440 EUR/month USA – 1035 EUR/month Франция – 1457 EUR/month

- 44. Согласно части 1 статьи 133 Трудового кодекса Российской Федерации (далее – Кодекс), минимальный размер оплаты труда

- 45. Основной проблемой реализации норм статей 133 и 421 ТК РФ является то, что в случае доведения

- 46. Таким образом, целесообразно установить минимальный месячный уровень оплаты труда работников не ниже прожиточного минимума трудоспособного населения

- 47. В целях реализации статей 133 и 421 Кодекса Минтрудом России был подготовлен проект федерального закона о

- 48. В процессе обсуждения сохраняются концептуальные расхождения позиций сторон социального партнерства, связанные с определением минимального размера оплаты

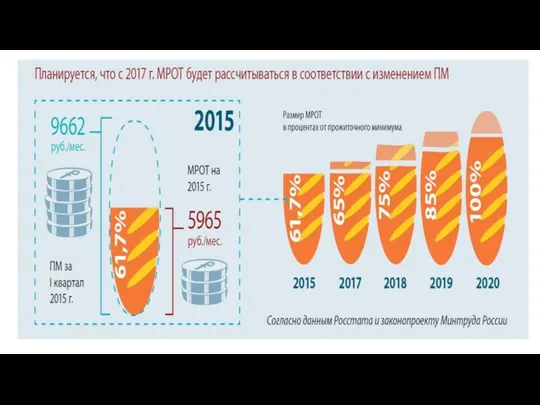

- 49. В проекте закона предусматривается порядок и примерные сроки повышения минимального размера оплаты труда, который должен максимально

- 51. Федеральный МРОТ с 1 июля 2016 года - 7500 руб. (Федеральный закон от 02.06.2016г. № 164-ФЗ

- 52. Прожиточный минимум в РФ в 3 квартале 2016 года: - в среднем на душу населения –

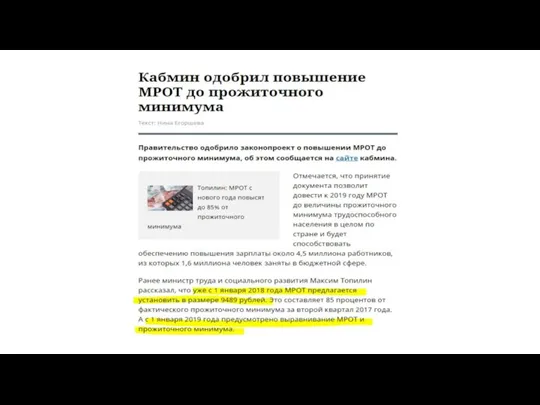

- 54. С 1 января 2018 года минимальный размер оплаты труда установлен в сумме 9 489 рублей в

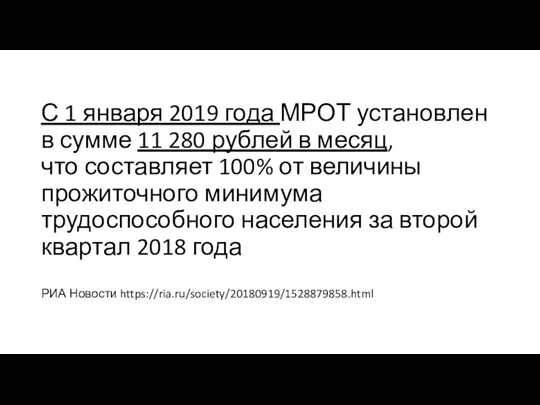

- 56. С 1 января 2019 года МРОТ установлен в сумме 11 280 рублей в месяц, что составляет

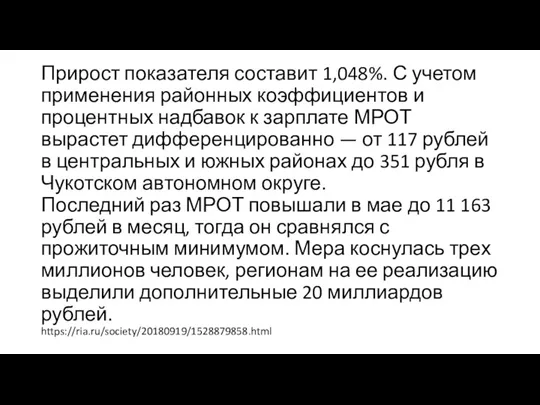

- 57. Прирост показателя составит 1,048%. С учетом применения районных коэффициентов и процентных надбавок к зарплате МРОТ вырастет

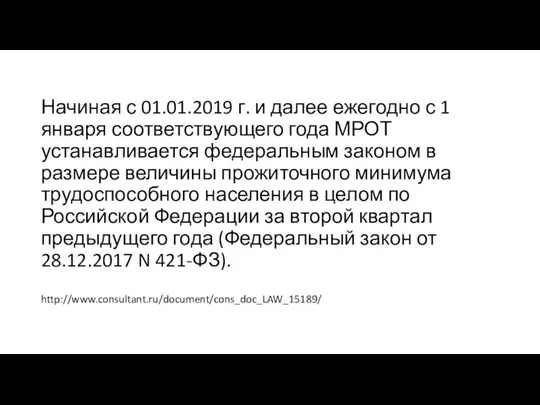

- 58. Начиная с 01.01.2019 г. и далее ежегодно с 1 января соответствующего года МРОТ устанавливается федеральным законом

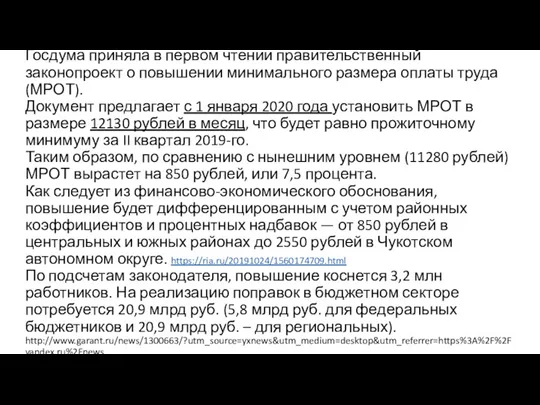

- 59. Госдума приняла в первом чтении правительственный законопроект о повышении минимального размера оплаты труда (МРОТ). Документ предлагает

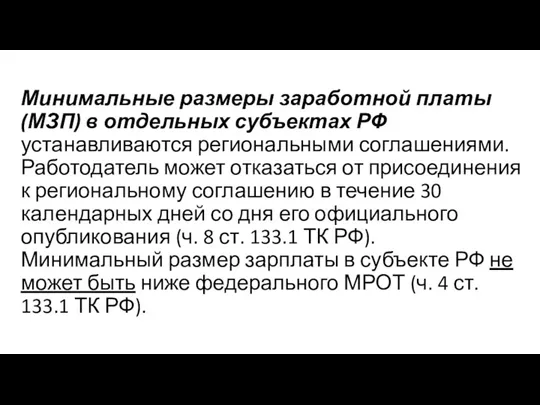

- 60. Минимальные размеры заработной платы (МЗП) в отдельных субъектах РФ устанавливаются региональными соглашениями. Работодатель может отказаться от

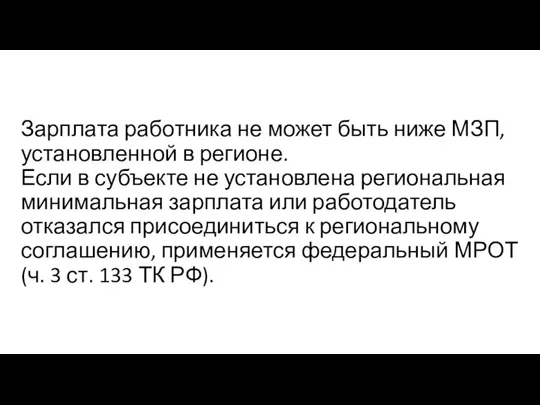

- 61. Зарплата работника не может быть ниже МЗП, установленной в регионе. Если в субъекте не установлена региональная

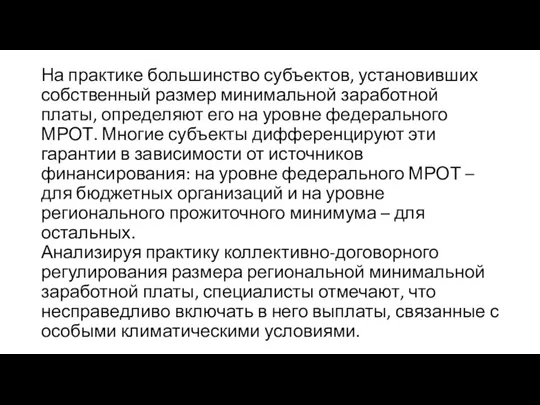

- 62. На практике большинство субъектов, установивших собственный размер минимальной заработной платы, определяют его на уровне федерального МРОТ.

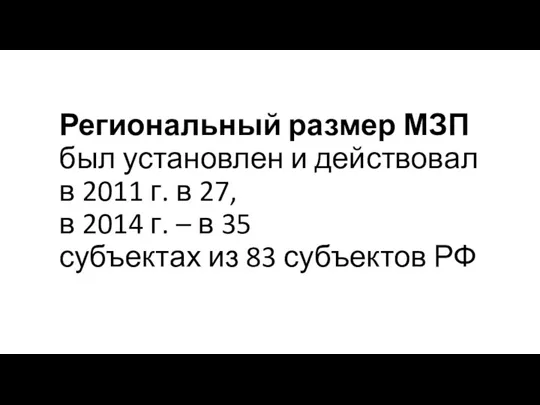

- 63. Региональный размер МЗП был установлен и действовал в 2011 г. в 27, в 2014 г. –

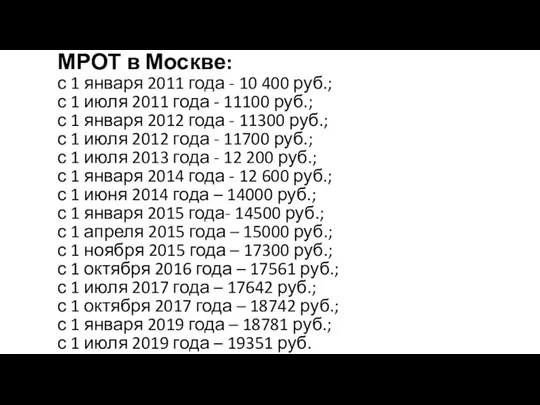

- 64. МРОТ в Москве: с 1 января 2011 года - 10 400 руб.; с 1 июля 2011

- 65. Размер минимальной заработной платы в г. Москве https://base.garant.ru/100133/ В настоящей справке приводится размер минимальной заработной платы,

- 66. С 01.01.2018 г. в Москве действует МРОТ в сумме 18742 руб. Он равняется прожиточному минимуму, установленному

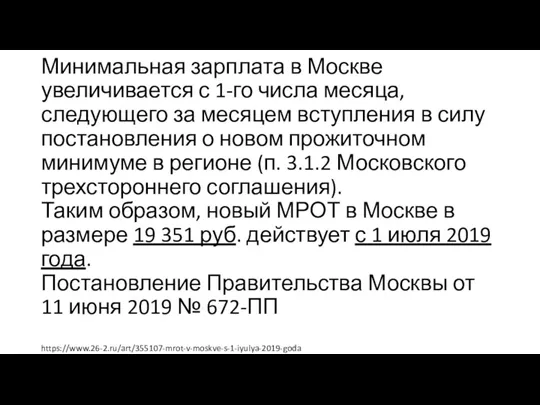

- 67. Минимальная зарплата в Москве увеличивается с 1-го числа месяца, следующего за месяцем вступления в силу постановления

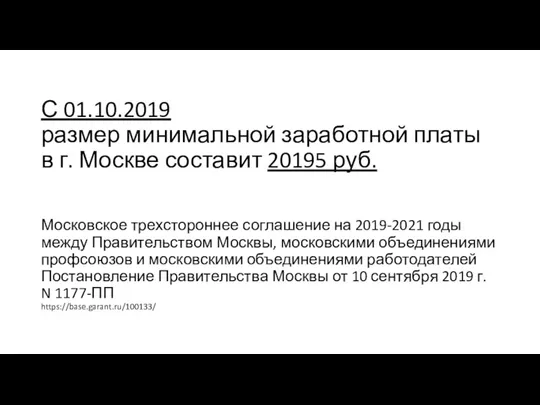

- 68. С 01.10.2019 размер минимальной заработной платы в г. Москве составит 20195 руб. Московское трехстороннее соглашение на

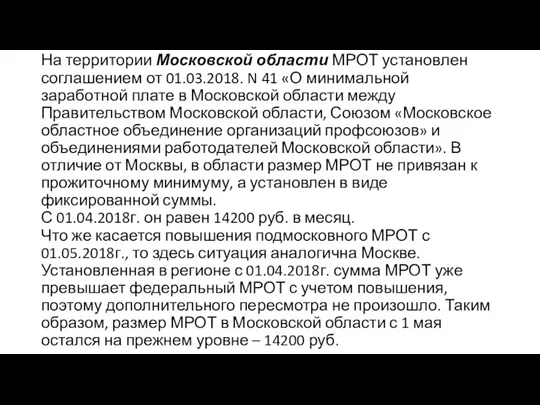

- 69. На территории Московской области МРОТ установлен соглашением от 01.03.2018. N 41 «О минимальной заработной плате в

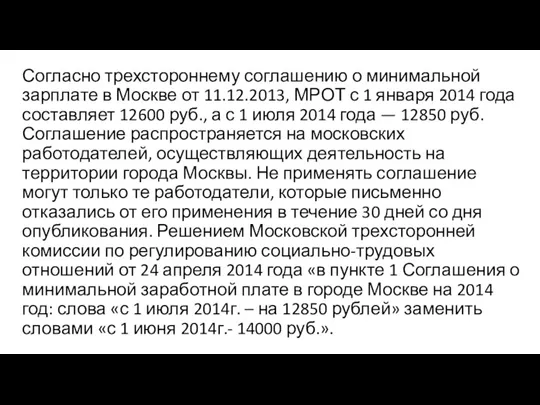

- 70. Согласно трехстороннему соглашению о минимальной зарплате в Москве от 11.12.2013, МРОТ с 1 января 2014 года

- 71. Соглашение о минимальной заработной плате в городе Москве на 2015 год между правительством Москвы, московскими объединениями

- 72. С 1 ноября 2015 г. минимальный размер оплаты труда в городе Москве - 17300 рублей. (Дополнительное

- 73. На территории Москвы МРОТ устанавливается в соответствии с трехсторонним соглашением на 2016-2018 годы между Правительством Москвы,

- 74. Усиление гибкости занятости, распространение неполной и неустойчивой занятости, развитие ее дистанционных форм порождают необходимость увеличения гибкости

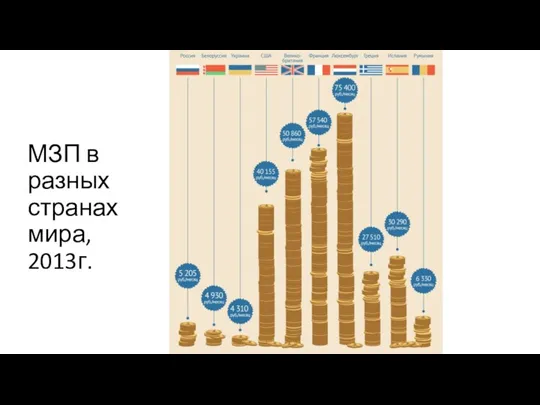

- 75. МЗП в разных странах мира, 2013г.

- 76. Индексация заработной платы

- 77. Статья 134 ТК РФ. Обеспечение повышения уровня реального содержания заработной платы Обеспечение повышения уровня реального содержания

- 78. Индексация заработной платы – повышение номинальной заработной платы (ставок и окладов) по мере инфляционного роста цен

- 79. Государственная индексация заработной платы применительно к бюджетной сфере означает увеличение установленных на федеральном уровне, уровне субъектов

- 80. Как сообщил РБК, по прогнозу Korn Ferry - Hay Group, в России компании в 2016 году

- 81. В соответствии с распоряжением Правительства РФ от 9 июля 2016 года № 1447-р, в текущем году

- 82. Налоговое регулирование заработной платы

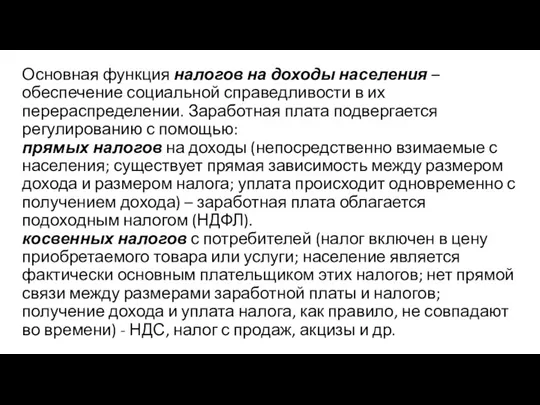

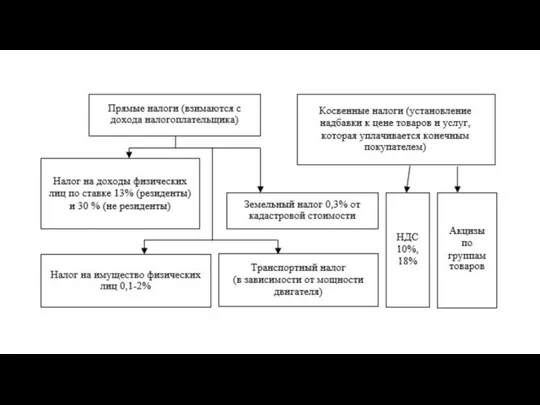

- 83. Основная функция налогов на доходы населения – обеспечение социальной справедливости в их перераспределении. Заработная плата подвергается

- 85. Налоговый кодекс устанавливает, что каждый работник обязан в качестве налога перечислять часть своего заработка в бюджет.

- 86. Налоговый вычет — это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается

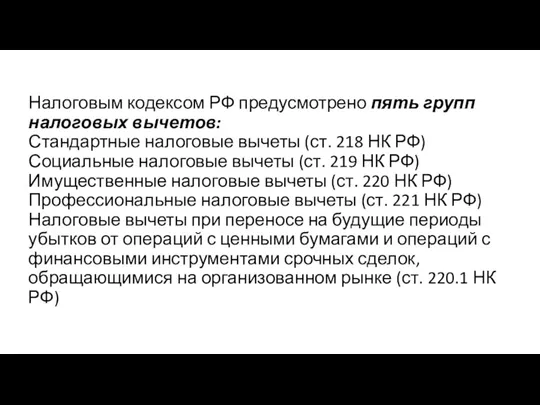

- 87. Налоговым кодексом РФ предусмотрено пять групп налоговых вычетов: Стандартные налоговые вычеты (ст. 218 НК РФ) Социальные

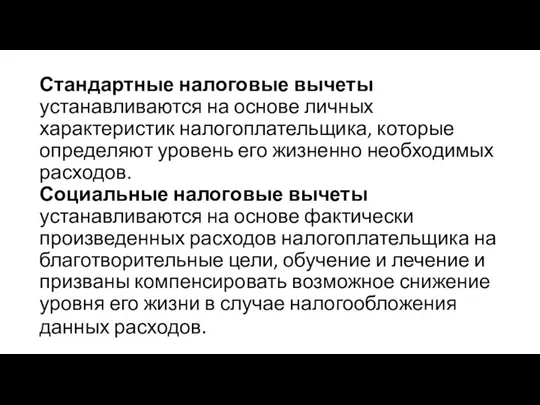

- 88. Стандартные налоговые вычеты устанавливаются на основе личных характеристик налогоплательщика, которые определяют уровень его жизненно необходимых расходов.

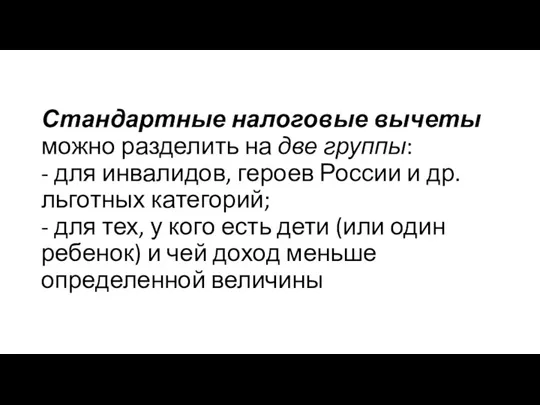

- 89. Стандартные налоговые вычеты можно разделить на две группы: - для инвалидов, героев России и др. льготных

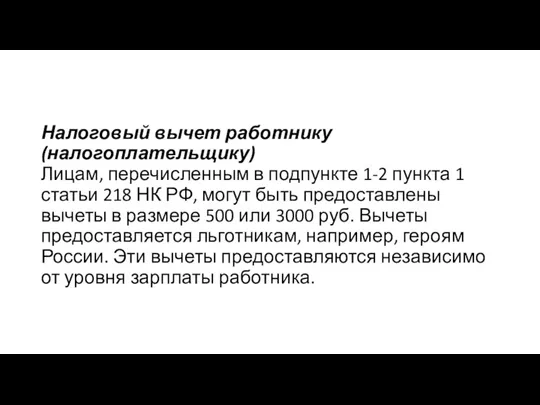

- 90. Налоговый вычет работнику (налогоплательщику) Лицам, перечисленным в подпункте 1-2 пункта 1 статьи 218 НК РФ, могут

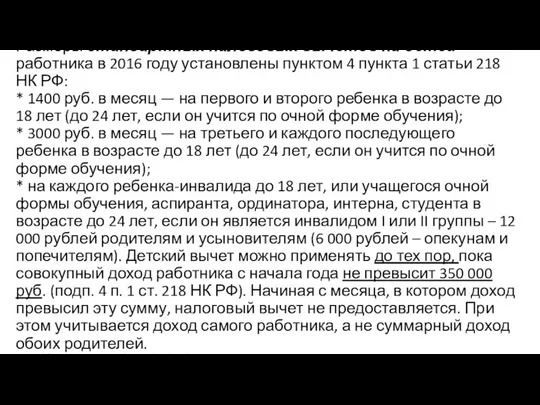

- 91. Размеры стандартных налоговых вычетов на детей работника в 2016 году установлены пунктом 4 пункта 1 статьи

- 92. Стандартные налоговые вычеты на детей применяются на основе заявительного принципа, т.е. работник должен в бухгалтерии организации

- 93. Работодатель должен предоставлять стандартные вычеты за каждый месяц налогового периода (подп. 4 п. 1 ст. 218

- 94. Стандартные вычеты на детей предоставляются обоим родителям. Работодатель должен предоставлять стандартные вычеты не только штатным работникам,

- 95. Необходимо вернуть отмененный с 2012 г. стандартный налоговый вычет на самого работника, а его размер и

- 96. Законодательство о налогах и сборах РФ не содержит понятия налоговой выгоды. Понятие налоговой выгоды введено в

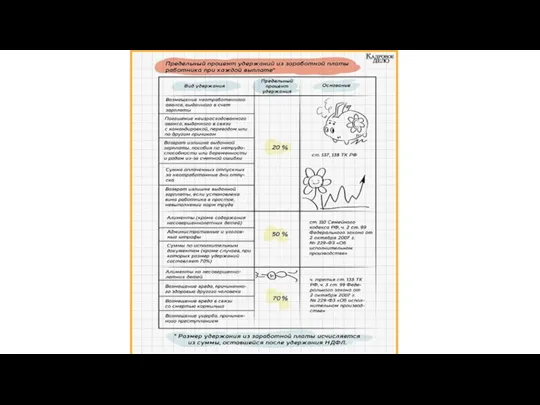

- 98. ТК РФ, Статья 137. Ограничение удержаний из заработной платы Удержания из заработной платы работника производятся только

- 99. ТК РФ, Статья 138. Ограничение размера удержаний из заработной платы Общий размер всех удержаний при каждой

- 103. «Липовые» больничные листки Хотя подделки очень хорошие, они все равно отличаются от настоящих. По всем б/листам,

- 104. Подделка больничного подпадает под состав преступления, предусмотренного ч. 3 ст. 327 УК РФ, т.е. использование заведомо

- 106. Скачать презентацию

Тема 6.

Вознаграждение за труд

Тема 6.

Вознаграждение за труд

Вопрос 3.

Система регулирования заработной платы

Вопрос 3.

Система регулирования заработной платы

Вопросы организации оплаты труда в России охвачены правовым регулированием и регламентированием

Вопросы организации оплаты труда в России охвачены правовым регулированием и регламентированием

Система регулирования заработной платы:

I. Государственное регулирование заработной платы;

II. Договорное регулирование оплаты

Система регулирования заработной платы: I. Государственное регулирование заработной платы; II. Договорное регулирование оплаты

Экономическая борьба между работником и работодателем по поводу величины заработной платы,

Экономическая борьба между работником и работодателем по поводу величины заработной платы,

I. Государственное регулирование заработной платы:

- применение норм и гарантий Трудового кодекса

I. Государственное регулирование заработной платы: - применение норм и гарантий Трудового кодекса

II. Договорное регулирование оплаты труда осуществляется в рамках социального партнерства (подробнее

II. Договорное регулирование оплаты труда осуществляется в рамках социального партнерства (подробнее

1. Коллективно-договорное регулирование решает следующие задачи:

- повышение гарантий в оплате труда

1. Коллективно-договорное регулирование решает следующие задачи: - повышение гарантий в оплате труда

В процессе переговоров при подготовке к заключению тарифных соглашений и согласовании

В процессе переговоров при подготовке к заключению тарифных соглашений и согласовании

ВАЖНО:

- дать экономическое обоснование величины прожиточного минимума

- дать экономическое обоснование величины

ВАЖНО: - дать экономическое обоснование величины прожиточного минимума - дать экономическое обоснование величины

2. Регулирование на основе индивидуальных трудовых договоров.

В трудовом договоре по соглашению

2. Регулирование на основе индивидуальных трудовых договоров. В трудовом договоре по соглашению

III. Информационная система включает сбор, анализ и публикацию статистической базы данных

III. Информационная система включает сбор, анализ и публикацию статистической базы данных

Права и гарантии в области оплаты труда

Права и гарантии в области оплаты труда

Конституция Российской Федерации, Статья 37

1. Труд свободен. Каждый имеет право свободно

Конституция Российской Федерации, Статья 37 1. Труд свободен. Каждый имеет право свободно

Конституция Российской Федерации, статья 37:

3. Каждый имеет право на труд в

Конституция Российской Федерации, статья 37: 3. Каждый имеет право на труд в

ТК РФ, Статья 129. Основные понятия и определения:

Заработная плата (оплата труда

ТК РФ, Статья 129. Основные понятия и определения: Заработная плата (оплата труда

ТК РФ, Статья 130. Основные государственные гарантии по оплате труда работников

В

ТК РФ, Статья 130. Основные государственные гарантии по оплате труда работников В

ТК РФ, Статья 131. Формы оплаты труда

Выплата заработной платы производится в

ТК РФ, Статья 131. Формы оплаты труда Выплата заработной платы производится в

ТК РФ, Статья 132. Оплата по труду

Заработная плата каждого работника зависит

ТК РФ, Статья 132. Оплата по труду Заработная плата каждого работника зависит

ТК РФ, Статья 135. Установление заработной платы

Заработная плата работнику устанавливается трудовым

ТК РФ, Статья 135. Установление заработной платы Заработная плата работнику устанавливается трудовым

ТК РФ, Статья 136. Порядок, место и сроки выплаты заработной платы

При

ТК РФ, Статья 136. Порядок, место и сроки выплаты заработной платы При

Типовые вопросы в части оплаты труда и ответы к ним

https://rosmintrud.ru/ministry/programms/28/#1.1

Типовые вопросы в части оплаты труда и ответы к ним

https://rosmintrud.ru/ministry/programms/28/#1.1

Установление минимального размера

заработной платы

Установление минимального размера

заработной платы

Конвенция МОТ № 131 «О минимальной заработной плате» (1970 года):

минимальная заработная

Конвенция МОТ № 131 «О минимальной заработной плате» (1970 года): минимальная заработная

Рекомендация МОТ № 35:

«Основной целью установления минимальной заработной платы должно

Рекомендация МОТ № 35: «Основной целью установления минимальной заработной платы должно

Сущность МРОТ:

Минимальная заработная плата (минимальный размер оплаты труда - МРОТ) -

Сущность МРОТ: Минимальная заработная плата (минимальный размер оплаты труда - МРОТ) -

Статья 133. Установление минимального размера оплаты труда

Минимальный размер оплаты труда устанавливается

Статья 133. Установление минимального размера оплаты труда Минимальный размер оплаты труда устанавливается

До 01.09.2007: В величину минимального размера оплаты труда не включаются доплаты

До 01.09.2007: В величину минимального размера оплаты труда не включаются доплаты

Изменения в Трудовом кодексе в 2007 году следует расценивать как регресс

Изменения в Трудовом кодексе в 2007 году следует расценивать как регресс

Статья 133.1. Установление размера минимальной заработной платы в субъекте Российской Федерации

Статья 133.1. Установление размера минимальной заработной платы в субъекте Российской Федерации

Трудовой кодекс выделяет два понятия: минимальный размер оплаты труда (МРОТ), который

Трудовой кодекс выделяет два понятия: минимальный размер оплаты труда (МРОТ), который

Работодатель обязан обеспечить своих работников материальным содержанием, которое будет не ниже

Работодатель обязан обеспечить своих работников материальным содержанием, которое будет не ниже

Минимальный размер оплаты труда используется не только для оплаты труда, пособий

Минимальный размер оплаты труда используется не только для оплаты труда, пособий

Установление минимальной заработной платы может осуществляться различными путями:

- принятием законодательным

Установление минимальной заработной платы может осуществляться различными путями: - принятием законодательным

Величина минимального размера оплаты труда устанавливается одновременно на всей территории Российской

Величина минимального размера оплаты труда устанавливается одновременно на всей территории Российской

Динамика МРОТ в РФ

Динамика МРОТ в РФ

http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/level/

http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/level/

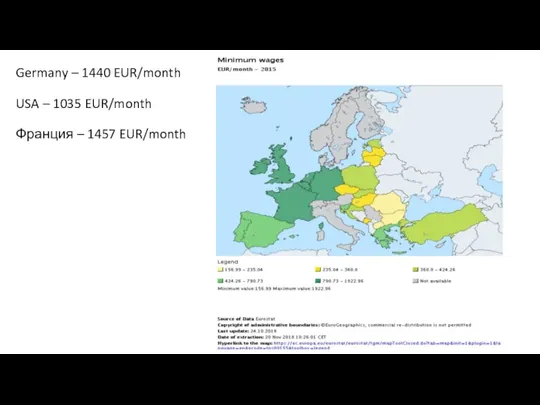

Germany – 1440 EUR/month

USA – 1035 EUR/month

Франция – 1457 EUR/month

Germany – 1440 EUR/month

USA – 1035 EUR/month

Франция – 1457 EUR/month

Согласно части 1 статьи 133 Трудового кодекса Российской Федерации (далее –

Согласно части 1 статьи 133 Трудового кодекса Российской Федерации (далее –

Основной проблемой реализации норм статей 133 и 421 ТК РФ является

Основной проблемой реализации норм статей 133 и 421 ТК РФ является

Таким образом, целесообразно установить минимальный месячный уровень оплаты труда работников не

Таким образом, целесообразно установить минимальный месячный уровень оплаты труда работников не

В целях реализации статей 133 и 421 Кодекса Минтрудом России был

В целях реализации статей 133 и 421 Кодекса Минтрудом России был

В процессе обсуждения сохраняются концептуальные расхождения позиций сторон социального партнерства, связанные

В процессе обсуждения сохраняются концептуальные расхождения позиций сторон социального партнерства, связанные

В проекте закона предусматривается порядок и примерные сроки повышения минимального размера

В проекте закона предусматривается порядок и примерные сроки повышения минимального размера

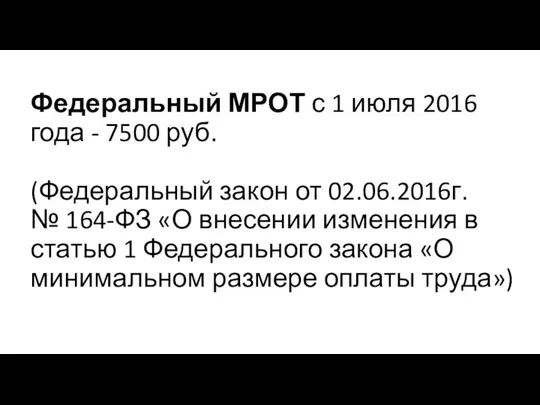

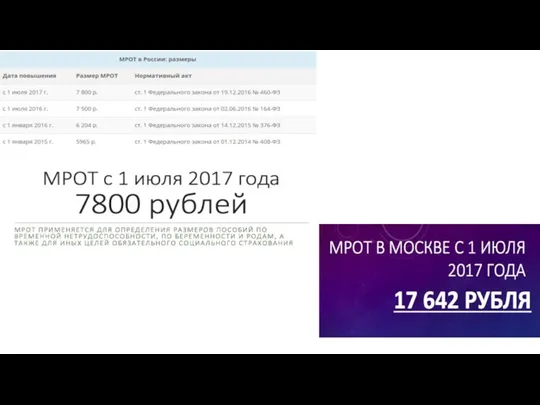

Федеральный МРОТ с 1 июля 2016 года - 7500 руб.

(Федеральный

Федеральный МРОТ с 1 июля 2016 года - 7500 руб. (Федеральный

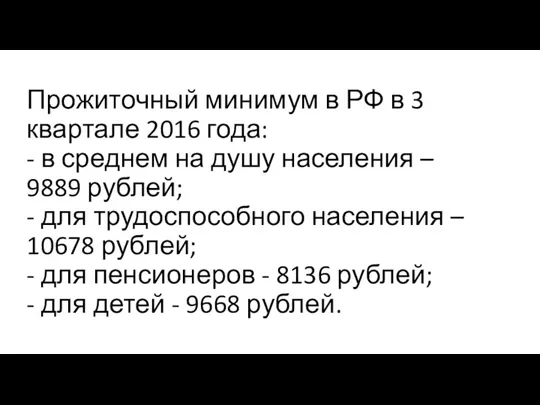

Прожиточный минимум в РФ в 3 квартале 2016 года:

- в среднем

Прожиточный минимум в РФ в 3 квартале 2016 года: - в среднем

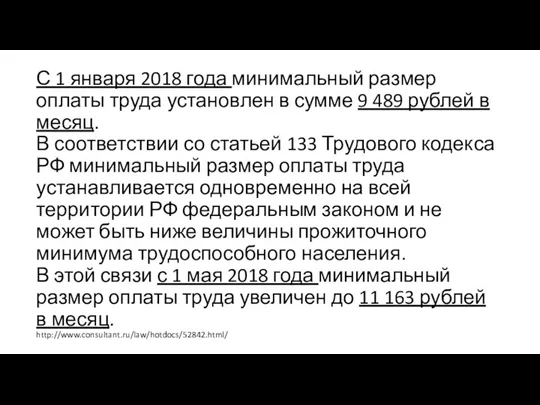

С 1 января 2018 года минимальный размер оплаты труда установлен в

С 1 января 2018 года минимальный размер оплаты труда установлен в

С 1 января 2019 года МРОТ установлен

в сумме 11 280

С 1 января 2019 года МРОТ установлен в сумме 11 280

Прирост показателя составит 1,048%. С учетом применения районных коэффициентов и процентных

Прирост показателя составит 1,048%. С учетом применения районных коэффициентов и процентных

Начиная с 01.01.2019 г. и далее ежегодно с 1 января соответствующего

Начиная с 01.01.2019 г. и далее ежегодно с 1 января соответствующего

Госдума приняла в первом чтении правительственный законопроект о повышении минимального размера

Госдума приняла в первом чтении правительственный законопроект о повышении минимального размера

Минимальные размеры заработной платы (МЗП) в отдельных субъектах РФ устанавливаются региональными

Минимальные размеры заработной платы (МЗП) в отдельных субъектах РФ устанавливаются региональными

Зарплата работника не может быть ниже МЗП, установленной в регионе.

Если в

Зарплата работника не может быть ниже МЗП, установленной в регионе. Если в

На практике большинство субъектов, установивших собственный размер минимальной заработной платы, определяют

На практике большинство субъектов, установивших собственный размер минимальной заработной платы, определяют

Региональный размер МЗП

был установлен и действовал

в 2011 г. в

Региональный размер МЗП был установлен и действовал в 2011 г. в

МРОТ в Москве:

с 1 января 2011 года - 10 400 руб.;

с

МРОТ в Москве: с 1 января 2011 года - 10 400 руб.; с

Размер минимальной заработной платы

в г. Москве

https://base.garant.ru/100133/

В настоящей справке приводится размер

Размер минимальной заработной платы в г. Москве https://base.garant.ru/100133/ В настоящей справке приводится размер

С 01.01.2018 г. в Москве действует МРОТ в сумме 18742 руб.

С 01.01.2018 г. в Москве действует МРОТ в сумме 18742 руб.

Минимальная зарплата в Москве увеличивается с 1-го числа месяца, следующего за

Минимальная зарплата в Москве увеличивается с 1-го числа месяца, следующего за

С 01.10.2019

размер минимальной заработной платы

в г. Москве составит 20195

С 01.10.2019 размер минимальной заработной платы в г. Москве составит 20195

На территории Московской области МРОТ установлен соглашением от 01.03.2018. N 41

На территории Московской области МРОТ установлен соглашением от 01.03.2018. N 41

Согласно трехстороннему соглашению о минимальной зарплате в Москве от 11.12.2013, МРОТ

Согласно трехстороннему соглашению о минимальной зарплате в Москве от 11.12.2013, МРОТ

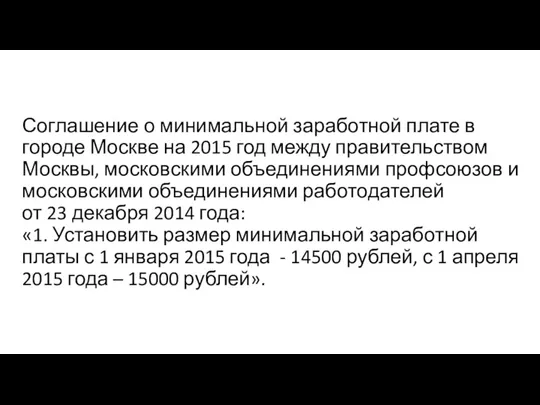

Соглашение о минимальной заработной плате в городе Москве на 2015 год

Соглашение о минимальной заработной плате в городе Москве на 2015 год

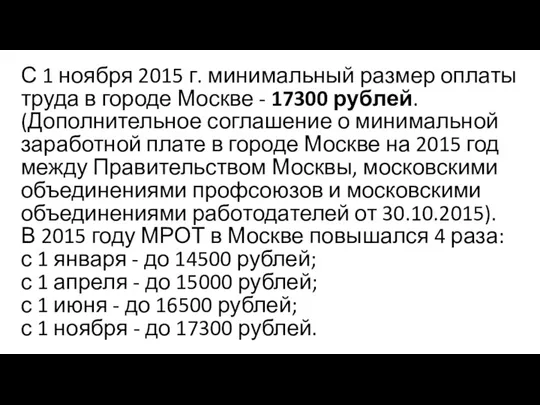

С 1 ноября 2015 г. минимальный размер оплаты труда в городе

С 1 ноября 2015 г. минимальный размер оплаты труда в городе

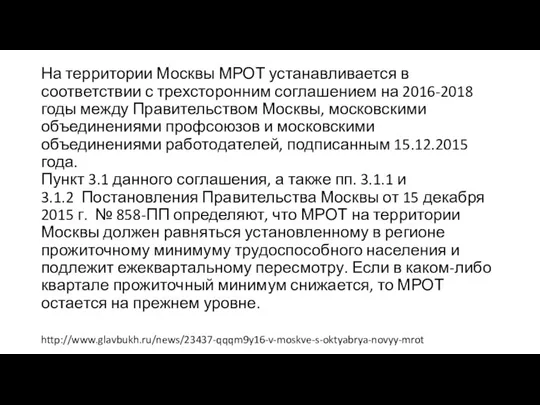

На территории Москвы МРОТ устанавливается в соответствии с трехсторонним соглашением на

На территории Москвы МРОТ устанавливается в соответствии с трехсторонним соглашением на

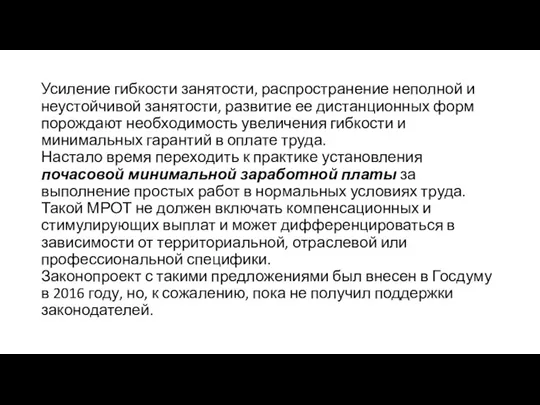

Усиление гибкости занятости, распространение неполной и неустойчивой занятости, развитие ее дистанционных

Усиление гибкости занятости, распространение неполной и неустойчивой занятости, развитие ее дистанционных

МЗП в

разных

странах

мира, 2013г.

МЗП в

разных

странах

мира, 2013г.

Индексация заработной платы

Индексация заработной платы

Статья 134 ТК РФ. Обеспечение повышения уровня реального содержания заработной платы

Обеспечение

Статья 134 ТК РФ. Обеспечение повышения уровня реального содержания заработной платы Обеспечение

Индексация заработной платы – повышение номинальной заработной платы (ставок и окладов)

Индексация заработной платы – повышение номинальной заработной платы (ставок и окладов)

Государственная индексация заработной платы применительно к бюджетной сфере означает увеличение установленных

Государственная индексация заработной платы применительно к бюджетной сфере означает увеличение установленных

Как сообщил РБК, по прогнозу Korn Ferry - Hay Group, в

Как сообщил РБК, по прогнозу Korn Ferry - Hay Group, в

В соответствии с распоряжением Правительства РФ от 9 июля 2016 года №

В соответствии с распоряжением Правительства РФ от 9 июля 2016 года №

Налоговое регулирование

заработной платы

Налоговое регулирование

заработной платы

Основная функция налогов на доходы населения – обеспечение социальной справедливости в

Основная функция налогов на доходы населения – обеспечение социальной справедливости в

Налоговый кодекс устанавливает, что каждый работник обязан в качестве налога перечислять

Налоговый кодекс устанавливает, что каждый работник обязан в качестве налога перечислять

Налоговый вычет — это сумма, которая уменьшает размер дохода (так называемую

Налоговый вычет — это сумма, которая уменьшает размер дохода (так называемую

Налоговым кодексом РФ предусмотрено пять групп налоговых вычетов:

Стандартные налоговые вычеты (ст.

Налоговым кодексом РФ предусмотрено пять групп налоговых вычетов: Стандартные налоговые вычеты (ст.

Стандартные налоговые вычеты устанавливаются на основе личных характеристик налогоплательщика, которые определяют

Стандартные налоговые вычеты устанавливаются на основе личных характеристик налогоплательщика, которые определяют

Стандартные налоговые вычеты можно разделить на две группы:

- для инвалидов, героев

Стандартные налоговые вычеты можно разделить на две группы: - для инвалидов, героев

Налоговый вычет работнику (налогоплательщику)

Лицам, перечисленным в подпункте 1-2 пункта 1 статьи

Налоговый вычет работнику (налогоплательщику) Лицам, перечисленным в подпункте 1-2 пункта 1 статьи

Размеры стандартных налоговых вычетов на детей работника в 2016 году установлены

Размеры стандартных налоговых вычетов на детей работника в 2016 году установлены

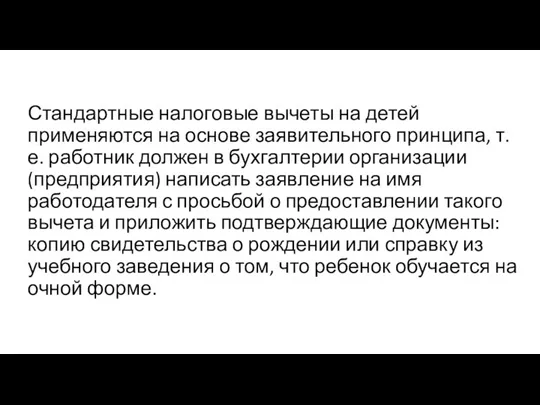

Стандартные налоговые вычеты на детей применяются на основе заявительного принципа, т.е.

Стандартные налоговые вычеты на детей применяются на основе заявительного принципа, т.е.

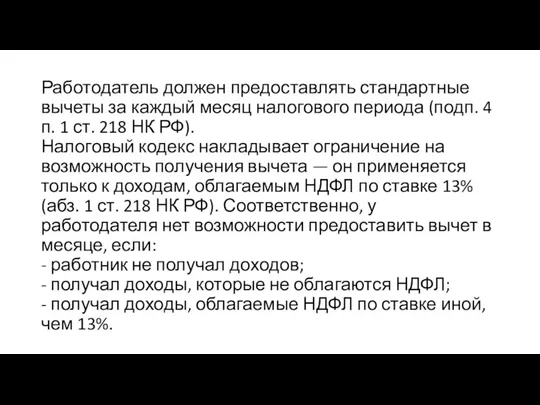

Работодатель должен предоставлять стандартные вычеты за каждый месяц налогового периода (подп.

Работодатель должен предоставлять стандартные вычеты за каждый месяц налогового периода (подп.

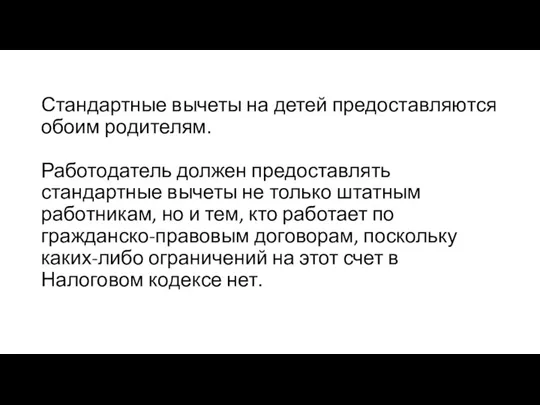

Стандартные вычеты на детей предоставляются обоим родителям.

Работодатель должен предоставлять стандартные вычеты

Стандартные вычеты на детей предоставляются обоим родителям. Работодатель должен предоставлять стандартные вычеты

Необходимо вернуть отмененный с 2012 г. стандартный налоговый вычет на самого

Необходимо вернуть отмененный с 2012 г. стандартный налоговый вычет на самого

Законодательство о налогах и сборах РФ не содержит понятия налоговой выгоды.

Законодательство о налогах и сборах РФ не содержит понятия налоговой выгоды.

ТК РФ, Статья 137. Ограничение удержаний из заработной платы

Удержания из заработной

ТК РФ, Статья 137. Ограничение удержаний из заработной платы Удержания из заработной

ТК РФ, Статья 138. Ограничение размера удержаний из заработной платы

Общий размер

ТК РФ, Статья 138. Ограничение размера удержаний из заработной платы Общий размер

«Липовые» больничные листки

Хотя подделки очень хорошие, они все равно отличаются от

«Липовые» больничные листки Хотя подделки очень хорошие, они все равно отличаются от

Подделка больничного подпадает под состав преступления, предусмотренного ч. 3 ст. 327

Подделка больничного подпадает под состав преступления, предусмотренного ч. 3 ст. 327

Статистика рынка труда. Основные направления изучения рынка труда

Статистика рынка труда. Основные направления изучения рынка труда Основы теории производства и издержек

Основы теории производства и издержек Кембриджская школа. Альфред Маршалл

Кембриджская школа. Альфред Маршалл Денежно-кредитная политика государства

Денежно-кредитная политика государства Нові організаційні форми та формати у роздрібній торгівлі

Нові організаційні форми та формати у роздрібній торгівлі Общественное воспроизводство и экономическая безопасность

Общественное воспроизводство и экономическая безопасность Проект Закона Республики Казахстан О республиканском бюджете на 2015-2017 годы

Проект Закона Республики Казахстан О республиканском бюджете на 2015-2017 годы Спрос. Предложение. Рыночное равновесие. Экономические законы и эффекты. (Тема 5)

Спрос. Предложение. Рыночное равновесие. Экономические законы и эффекты. (Тема 5) Устойчивое развитие Тверской области

Устойчивое развитие Тверской области Основные принципы формирования внешнеторговых цен, таможенные пошлины (тарифы), порядок определения таможенной стоимости

Основные принципы формирования внешнеторговых цен, таможенные пошлины (тарифы), порядок определения таможенной стоимости Анализ использования материальных ресурсов

Анализ использования материальных ресурсов Экономика природопользования

Экономика природопользования Великие экономисты

Великие экономисты Деньги. Инфляция. Антиинфляционная политика государства

Деньги. Инфляция. Антиинфляционная политика государства Инвестиционный климат и его основные характеристики

Инвестиционный климат и его основные характеристики Потребитель и предприниматель в рыночной экономике

Потребитель и предприниматель в рыночной экономике Экономика общественного сектора

Экономика общественного сектора Відповідальна держава і сталий розвиток

Відповідальна держава і сталий розвиток механизмы рынка. Тема 3-4

механизмы рынка. Тема 3-4 Экономика Турции

Экономика Турции Markets. Competition. Monopoly

Markets. Competition. Monopoly Глобальные проблемы современности

Глобальные проблемы современности Заработная плата и её виды. Профессии. Карьера

Заработная плата и её виды. Профессии. Карьера Эластичность спроса и предложения

Эластичность спроса и предложения Ценообразование на рынке монополистической конкуренции

Ценообразование на рынке монополистической конкуренции Цели и результаты школьного экономического образования. (Лекция 6)

Цели и результаты школьного экономического образования. (Лекция 6) Глобальные проблемы человечества. Лекция 12

Глобальные проблемы человечества. Лекция 12 Экономика. Основные темы, проверяемые ГИА в разделе Экономика

Экономика. Основные темы, проверяемые ГИА в разделе Экономика