Основные принципы формирования внешнеторговых цен, таможенные пошлины (тарифы), порядок определения таможенной стоимости презентация

- Основные принципы формирования внешнеторговых цен, таможенные пошлины (тарифы), порядок определения таможенной стоимости

Содержание

- 2. Сущность внешнеторговой ценовой политики Внешнеторговая деятельность является важной отраслью экономики. С одной стороны, она отражает состояние

- 3. Нормативная база Указ президента РФ от 06.03.1995 № 245 (ред. от 16.11.1996) "Об основных принципах осуществления

- 4. Классификация мер, регулирующих внешнюю торговлю На внешнеторговые цены существенное воздействие оказывает регулирование со стороны государства. Конференция

- 5. 1. Тарифные меры Под тарифными мерами понимается установление таможенных тарифов, представляющих собой систему ставок таможенных пошлин,

- 6. 2. Паратарифные меры Увеличивают стоимость импортируемого товара на дополнительную величину по сравнению с таможенной пошлиной (на

- 7. 3. Меры контроля над ценами Вводятся в целях поддержания или стабилизации внутренних цен, предотвращения ущерба от

- 8. 4. Финансовые меры Регулируют доступ импортеров к иностранной валюте и цены на валюту для них, а

- 9. 5. Меры автоматического лицензирования Носят формальный характер и по существу ограничениями не являются. Автоматическое лицензирование —

- 10. 6. Меры количественного контроля Важная разновидность нетарифных ограничений. Целью таких мер является ограничение импорта конкретного товара

- 11. 7. Монополистические меры 8.Технические меры Монополистические меры — меры по предоставлению права импорта определенной группе хозяйствующих

- 12. Протекционизм и либерализм Протекционизм — политика государства, направленная на защиту внутреннего рынка от иностранной конкуренции (иногда

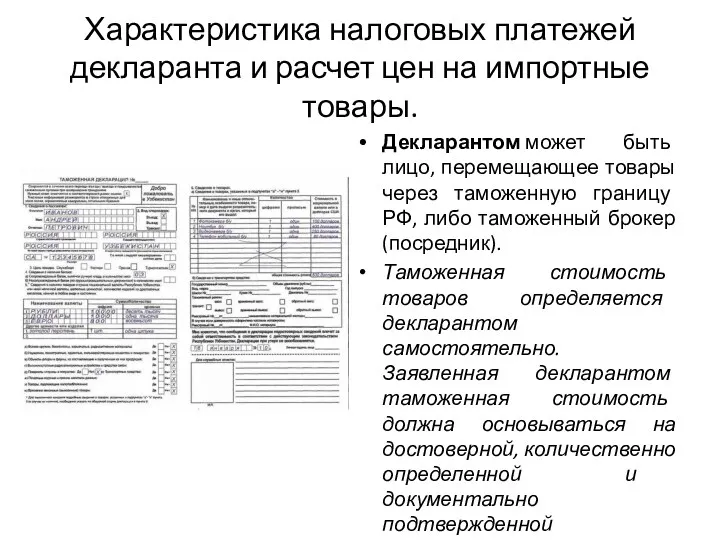

- 13. Характеристика налоговых платежей декларанта и расчет цен на импортные товары. Декларантом может быть лицо, перемещающее товары

- 14. Таможенные пошлины Таможенная пошлина представляет собой обязательный платеж, уплачиваемый налогоплательщиком при перемещении товаров через таможенную границу.

- 15. Таможенные ставки Таможенные ставки устанавливаются следующих видов: • адвалорные - в процентах к таможенной стоимости товаров;

- 16. Особые виды таможенных пошлин Специальные пошлины применяются в качестве защитной меры, если товары ввозятся на таможенную

- 17. Расчет таможенных сборов Декларант кроме таможенной пошлины, уплачивает таможенные сборы и иные таможенные платежи. К таможенным

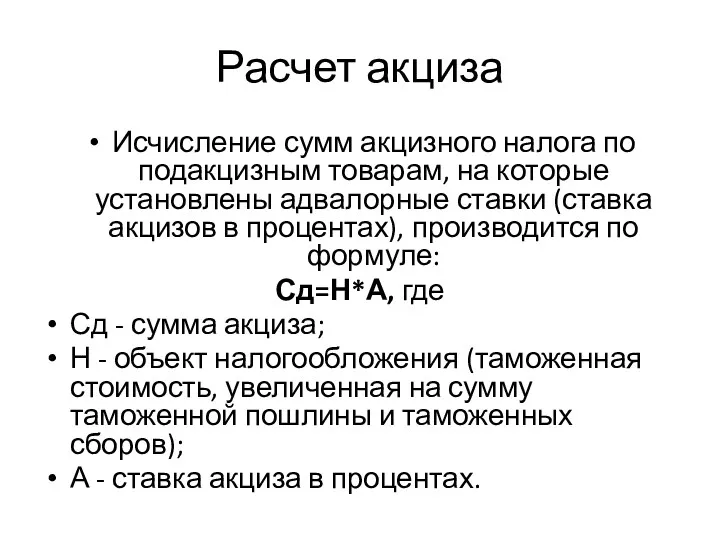

- 18. Расчет акциза Исчисление сумм акцизного налога по подакцизным товарам, на которые установлены адвалорные ставки (ставка акцизов

- 19. Таможенная стоимость вывозимых товаров Постановление Правительства РФ от 06.03.2012 N 191 "Об утверждении Правил определения таможенной

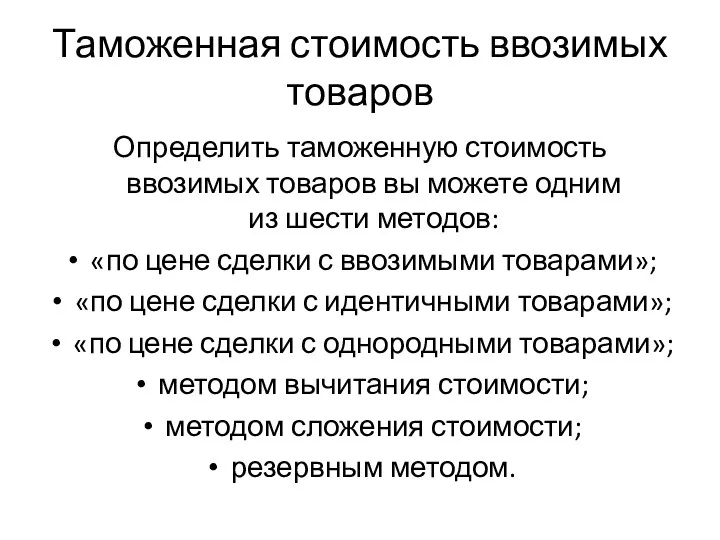

- 20. Таможенная стоимость ввозимых товаров Определить таможенную стоимость ввозимых товаров вы можете одним из шести методов: «по

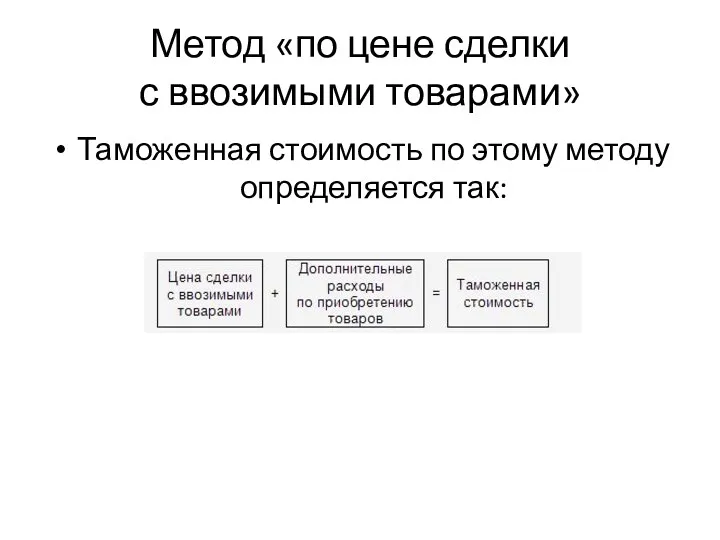

- 21. Метод «по цене сделки с ввозимыми товарами» Таможенная стоимость по этому методу определяется так:

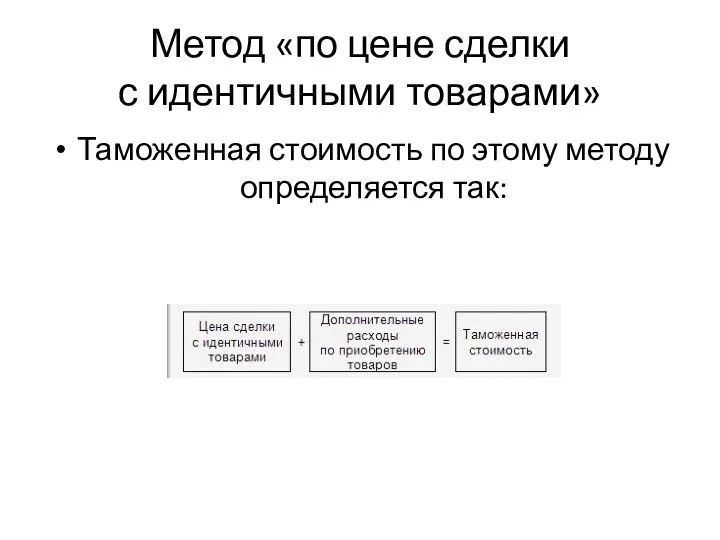

- 22. Метод «по цене сделки с идентичными товарами» Таможенная стоимость по этому методу определяется так:

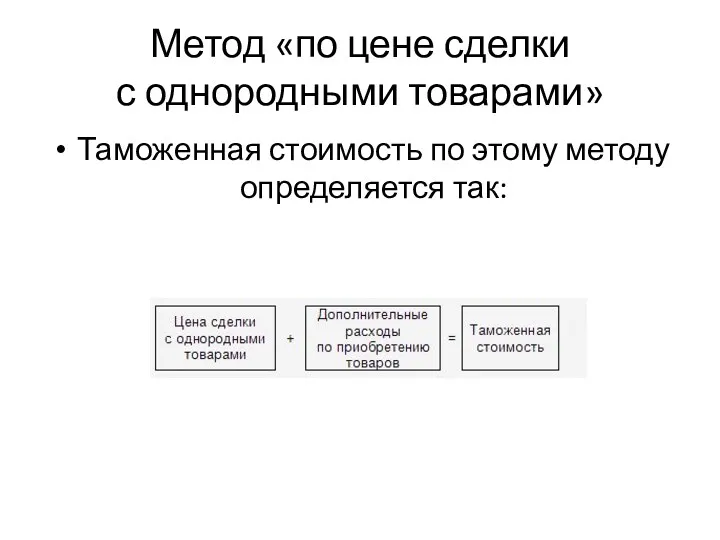

- 23. Метод «по цене сделки с однородными товарами» Таможенная стоимость по этому методу определяется так:

- 24. Метод вычитания стоимости Этот метод применяется при условии, что ввозимые товары будут продаваться на территории России

- 25. Метод сложения стоимости Если вы не можете применить предыдущий метод (например, ввозимые товары до сих пор

- 26. Резервный метод Если ни один из перечисленных методов не подходит, вы можете предложить на таможне свой

- 27. Правила формирования цен на экспортируемую продукцию Четкого порядка регламентации процесса формирования цены при экспорте нет, но

- 28. Правила формирования цен на импортируемую продукцию Расчетный уровень цены при импорте является, по сути, нижним ее

- 30. Скачать презентацию

Сущность внешнеторговой ценовой политики

Внешнеторговая деятельность является важной отраслью экономики. С одной

Сущность внешнеторговой ценовой политики

Внешнеторговая деятельность является важной отраслью экономики. С одной

Нормативная база

Указ президента РФ от 06.03.1995 № 245 (ред. от 16.11.1996)

Нормативная база

Указ президента РФ от 06.03.1995 № 245 (ред. от 16.11.1996)

Классификация мер, регулирующих внешнюю торговлю

На внешнеторговые цены существенное воздействие оказывает регулирование

Классификация мер, регулирующих внешнюю торговлю

На внешнеторговые цены существенное воздействие оказывает регулирование

1. Тарифные меры

Под тарифными мерами понимается установление таможенных тарифов, представляющих собой систему

1. Тарифные меры

Под тарифными мерами понимается установление таможенных тарифов, представляющих собой систему

2. Паратарифные меры

Увеличивают стоимость импортируемого товара на дополнительную величину по сравнению

2. Паратарифные меры

Увеличивают стоимость импортируемого товара на дополнительную величину по сравнению

3. Меры контроля над ценами

Вводятся в целях поддержания или стабилизации внутренних

3. Меры контроля над ценами

Вводятся в целях поддержания или стабилизации внутренних

4. Финансовые меры

Регулируют доступ импортеров к иностранной валюте и цены на

4. Финансовые меры

Регулируют доступ импортеров к иностранной валюте и цены на

5. Меры автоматического лицензирования

Носят формальный характер и по существу ограничениями не

5. Меры автоматического лицензирования

Носят формальный характер и по существу ограничениями не

6. Меры количественного контроля

Важная разновидность нетарифных ограничений. Целью таких мер является

6. Меры количественного контроля

Важная разновидность нетарифных ограничений. Целью таких мер является

7. Монополистические меры

8.Технические меры

Монополистические меры — меры по предоставлению права импорта определенной

7. Монополистические меры

8.Технические меры

Монополистические меры — меры по предоставлению права импорта определенной

Протекционизм и либерализм

Протекционизм — политика государства, направленная на защиту внутреннего рынка от иностранной

Протекционизм и либерализм

Протекционизм — политика государства, направленная на защиту внутреннего рынка от иностранной

Характеристика налоговых платежей декларанта и расчет цен на импортные товары.

Декларантом может быть

Характеристика налоговых платежей декларанта и расчет цен на импортные товары.

Декларантом может быть

Таможенные пошлины

Таможенная пошлина представляет собой обязательный платеж, уплачиваемый налогоплательщиком при перемещении товаров

Таможенные пошлины

Таможенная пошлина представляет собой обязательный платеж, уплачиваемый налогоплательщиком при перемещении товаров

Таможенные ставки

Таможенные ставки устанавливаются следующих видов:

• адвалорные - в процентах к

Таможенные ставки

Таможенные ставки устанавливаются следующих видов:

• адвалорные - в процентах к

Особые виды таможенных пошлин

Специальные пошлины применяются в качестве защитной меры, если товары

Особые виды таможенных пошлин

Специальные пошлины применяются в качестве защитной меры, если товары

Расчет таможенных сборов

Декларант кроме таможенной пошлины, уплачивает таможенные сборы и иные

Расчет таможенных сборов

Декларант кроме таможенной пошлины, уплачивает таможенные сборы и иные

Расчет акциза

Исчисление сумм акцизного налога по подакцизным товарам, на которые установлены

Расчет акциза

Исчисление сумм акцизного налога по подакцизным товарам, на которые установлены

Таможенная стоимость вывозимых товаров

Постановление Правительства РФ от 06.03.2012 N 191

"Об утверждении

Таможенная стоимость вывозимых товаров

Постановление Правительства РФ от 06.03.2012 N 191 "Об утверждении

Таможенная стоимость ввозимых товаров

Определить таможенную стоимость ввозимых товаров вы можете одним из шести

Таможенная стоимость ввозимых товаров

Определить таможенную стоимость ввозимых товаров вы можете одним из шести

Метод «по цене сделки с ввозимыми товарами»

Таможенная стоимость по этому методу определяется так:

Метод «по цене сделки с ввозимыми товарами»

Таможенная стоимость по этому методу определяется так:

Метод «по цене сделки с идентичными товарами»

Таможенная стоимость по этому методу определяется так:

Метод «по цене сделки с идентичными товарами»

Таможенная стоимость по этому методу определяется так:

Метод «по цене сделки с однородными товарами»

Таможенная стоимость по этому методу определяется так:

Метод «по цене сделки с однородными товарами»

Таможенная стоимость по этому методу определяется так:

Метод вычитания стоимости

Этот метод применяется при условии, что ввозимые товары будут

Метод вычитания стоимости

Этот метод применяется при условии, что ввозимые товары будут

Метод сложения стоимости

Если вы не можете применить предыдущий метод (например, ввозимые товары до сих

Метод сложения стоимости

Если вы не можете применить предыдущий метод (например, ввозимые товары до сих

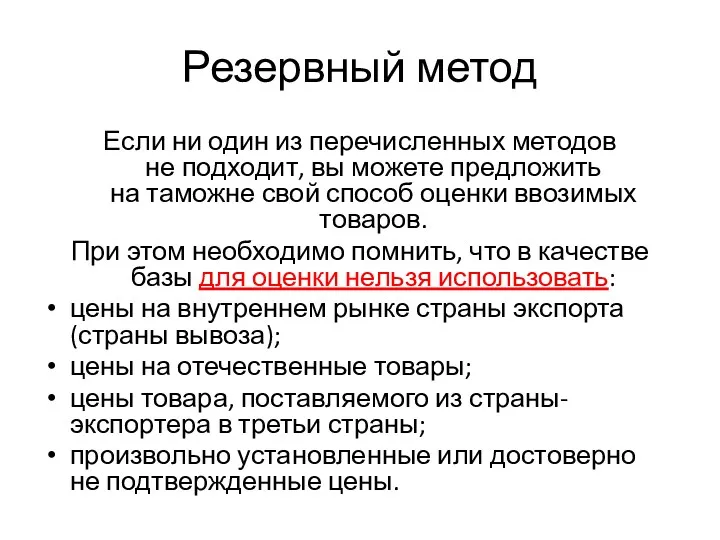

Резервный метод

Если ни один из перечисленных методов не подходит, вы можете предложить на таможне свой способ

Резервный метод

Если ни один из перечисленных методов не подходит, вы можете предложить на таможне свой способ

Правила формирования цен на экспортируемую продукцию

Четкого порядка регламентации процесса формирования цены

Правила формирования цен на экспортируемую продукцию

Четкого порядка регламентации процесса формирования цены

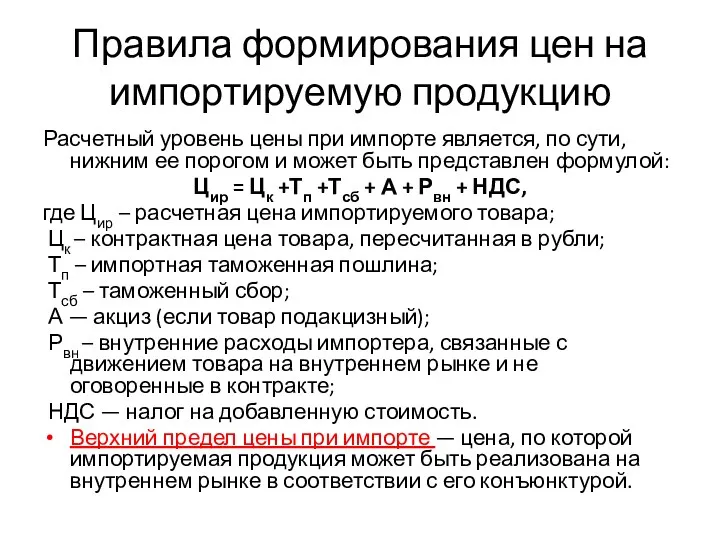

Правила формирования цен на импортируемую продукцию

Расчетный уровень цены при импорте является,

Правила формирования цен на импортируемую продукцию

Расчетный уровень цены при импорте является,

Міжнародна економічна система

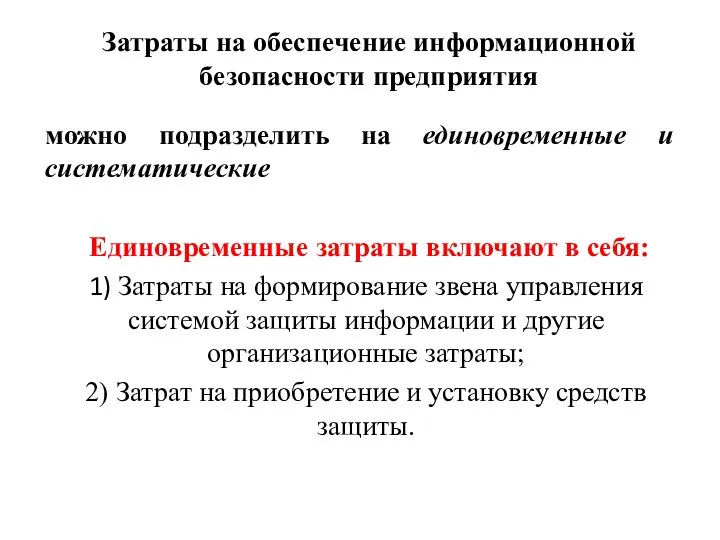

Міжнародна економічна система Затраты на обеспечение информационной безопасности предприятия

Затраты на обеспечение информационной безопасности предприятия Экономика ЕГЭ

Экономика ЕГЭ Подсистемы антикризисного управления на предприятии. (Тема 6)

Подсистемы антикризисного управления на предприятии. (Тема 6) Региональные проблемы в контексте меркантилизма

Региональные проблемы в контексте меркантилизма Финансово-экономические показатели предприятия. Прибыль и рентабельность

Финансово-экономические показатели предприятия. Прибыль и рентабельность Экономическая теория. Формы общественного хозяйства

Экономическая теория. Формы общественного хозяйства Конкурс на лучшую электронную презентацию ТвСВУ. Экономико-образовательный квест

Конкурс на лучшую электронную презентацию ТвСВУ. Экономико-образовательный квест Стратегия развития башкирского народа. Башҡорт халҡын һаҡлап ҡалыу юлдары (часть 3)

Стратегия развития башкирского народа. Башҡорт халҡын һаҡлап ҡалыу юлдары (часть 3) The Astrakhan Region Caspian Cluster of Special Economic Zones

The Astrakhan Region Caspian Cluster of Special Economic Zones Comparison: the Birth of SMEs in Russia and UK

Comparison: the Birth of SMEs in Russia and UK Экономические системы

Экономические системы История экономической мысли

История экономической мысли Американдық қанағаттану индексі

Американдық қанағаттану индексі Государственная поддержка экспорта

Государственная поддержка экспорта Становление рыночной экономики в современной России

Становление рыночной экономики в современной России О социально-экономическом развитии Лоухского муниципального района по итогам 2022 года и задачах на 2023 год

О социально-экономическом развитии Лоухского муниципального района по итогам 2022 года и задачах на 2023 год Воспроизводство и экономический рост

Воспроизводство и экономический рост Економічні функції держави та економічна політика. Міжнародна економіка

Економічні функції держави та економічна політика. Міжнародна економіка Макроэкономическое равновесие на рынке благ

Макроэкономическое равновесие на рынке благ Информационные организации, как элемент инфраструктуры рынка

Информационные организации, как элемент инфраструктуры рынка Национальная экономика. Основные результаты и их измерение

Национальная экономика. Основные результаты и их измерение Современные представления о региональном и местном развитии. Лекция 2

Современные представления о региональном и местном развитии. Лекция 2 Экономический форум Инновации и инвестиции

Экономический форум Инновации и инвестиции Модели социально-экономического развития стран Азии и Африки

Модели социально-экономического развития стран Азии и Африки Демографічна проблема

Демографічна проблема Economic system of society. Unit 2

Economic system of society. Unit 2 Экономические идеи Средневековья

Экономические идеи Средневековья