- Анализ использования материальных ресурсов

Содержание

- 2. 1.1 Анализ обеспеченности предприятия материальными ресурсами Источники информации: план материально-технического снабжения; заявки; контракты на поставку сырья

- 3. Запасы страховые сезонные текущие Величина текущего запаса сырья и материалов:

- 4. Таблица 1 - Анализ состояния запасов материальных ресурсов

- 5. Управление запасами- это: оптимизация общего размера и структуры запасов товарно-материальных ценностей (ТМЦ); минимизация затрат по их

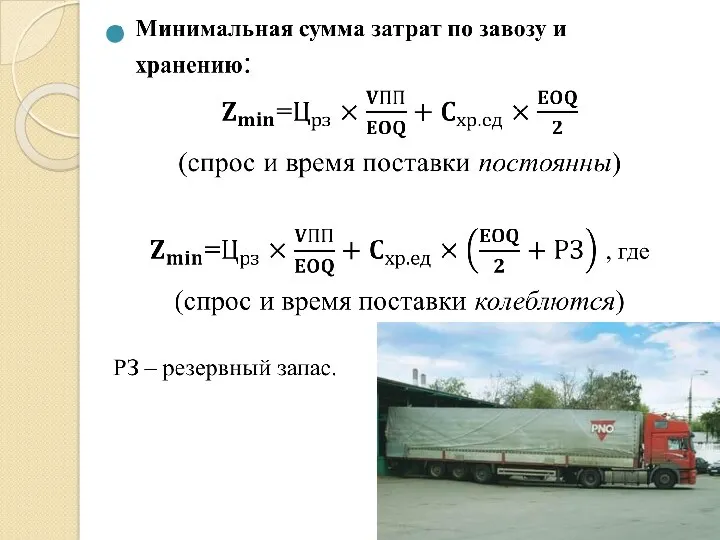

- 6. Модель EOQ минимизация совокупных затрат по закупке и хранению запасов на предприятии. Затраты По завозу товаров

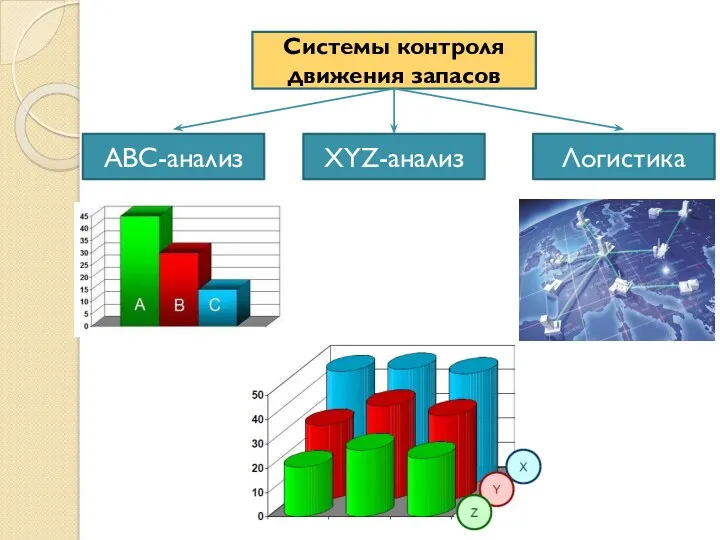

- 10. Системы контроля движения запасов ABC-анализ XYZ-анализ Логистика

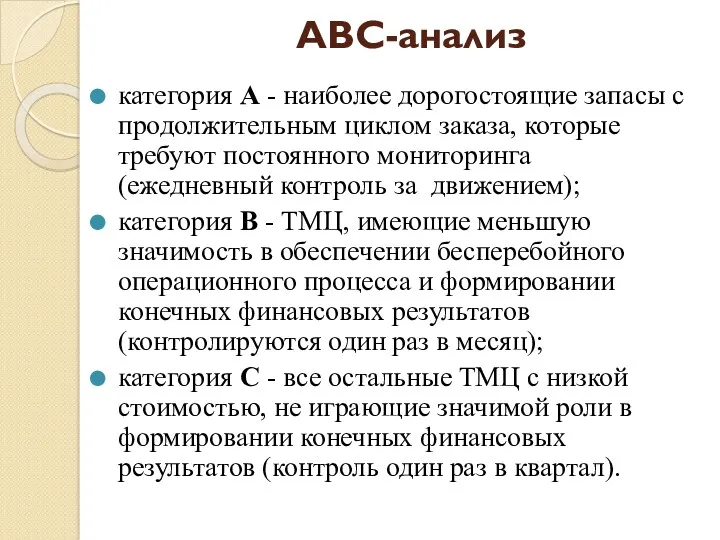

- 11. ABC-анализ категория А - наиболее дорогостоящие запасы с продолжительным циклом заказа, которые требуют постоянного мониторинга (ежедневный

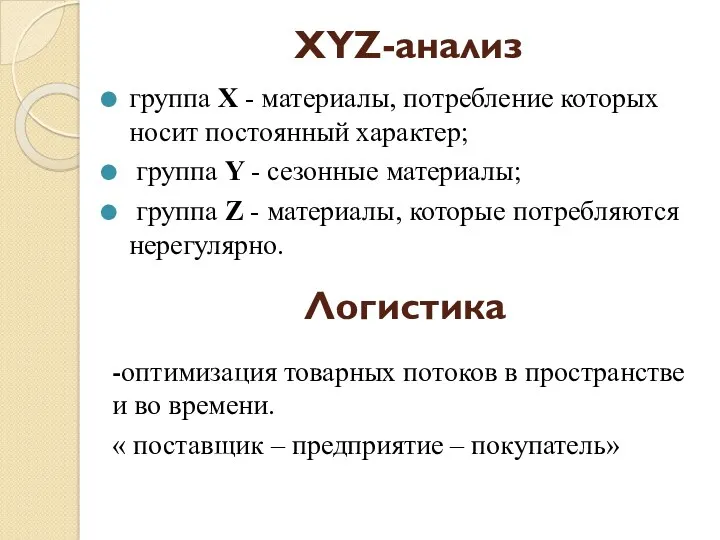

- 12. XYZ-анализ группа Х - материалы, потребление которых носит постоянный характер; группа Y - сезонные материалы; группа

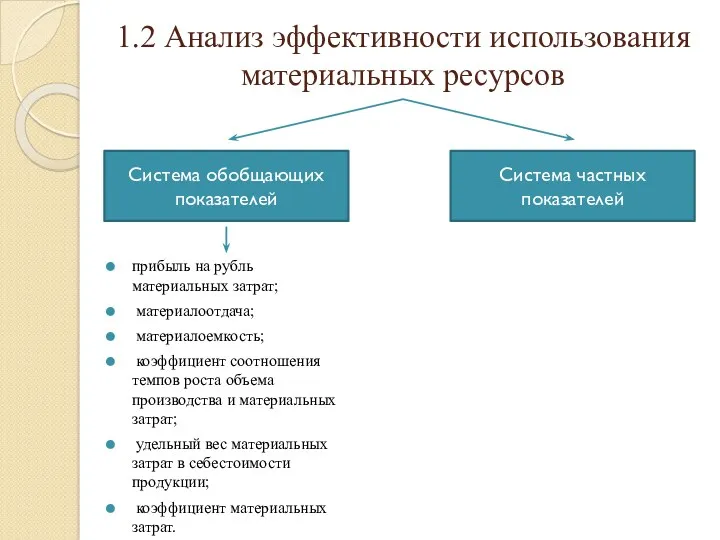

- 14. 1.2 Анализ эффективности использования материальных ресурсов Система обобщающих показателей Система частных показателей прибыль на рубль материальных

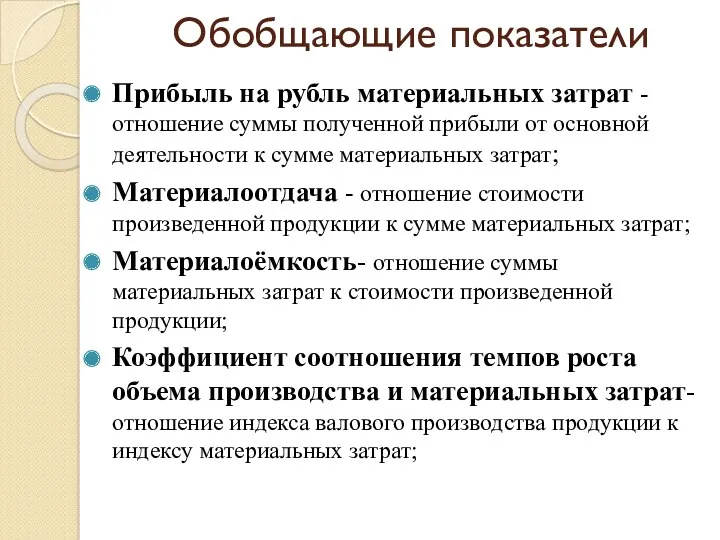

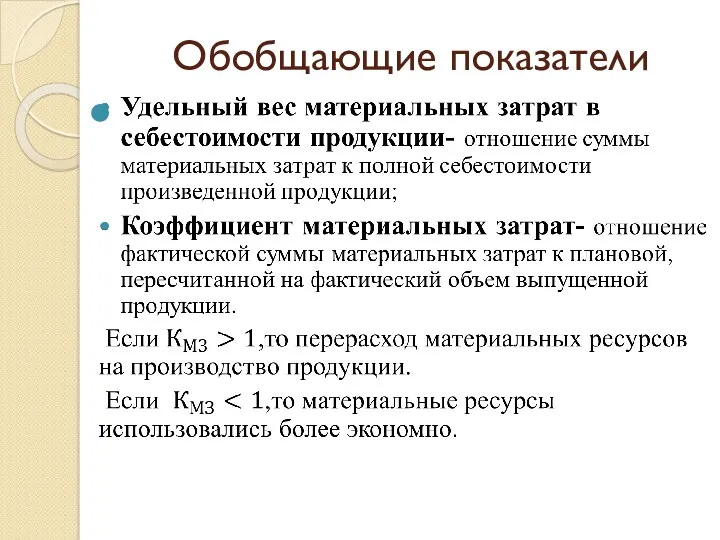

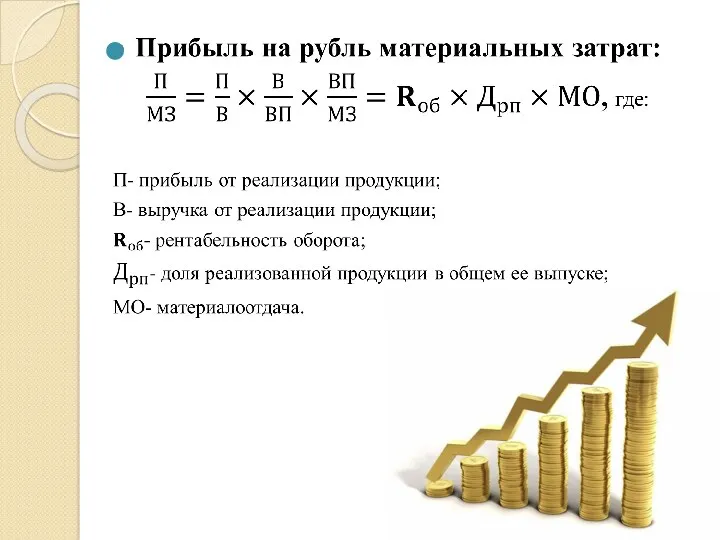

- 15. Обобщающие показатели Прибыль на рубль материальных затрат -отношение суммы полученной прибыли от основной деятельности к сумме

- 16. Обобщающие показатели

- 17. Частные показатели - применяются для характеристики эффективности использования отдельных видов материальных ресурсов, а также для характеристики

- 18. Рисунок 1- Структурно-логическая модель факторного анализа материалоемкости

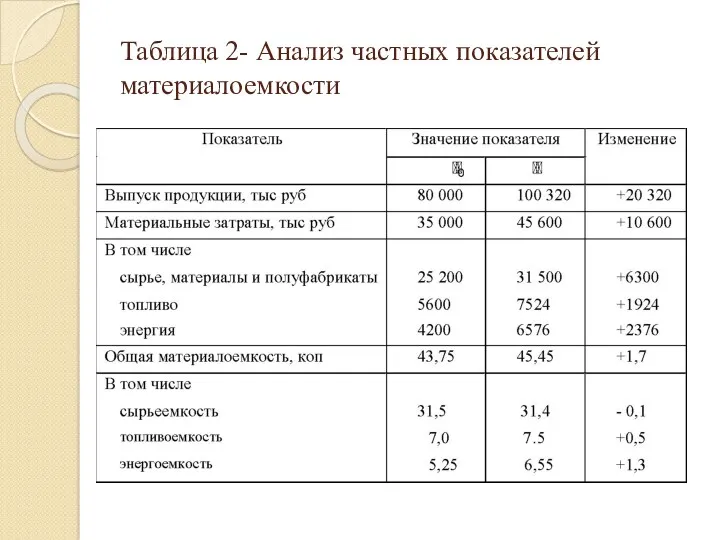

- 20. Таблица 2- Анализ частных показателей материалоемкости

- 24. Скачать презентацию

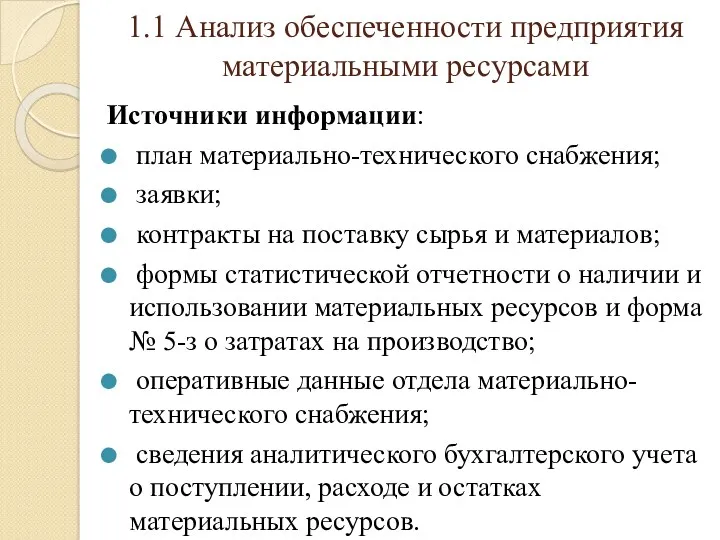

1.1 Анализ обеспеченности предприятия материальными ресурсами

Источники информации:

план материально-технического снабжения;

заявки;

1.1 Анализ обеспеченности предприятия материальными ресурсами

Источники информации:

план материально-технического снабжения;

заявки;

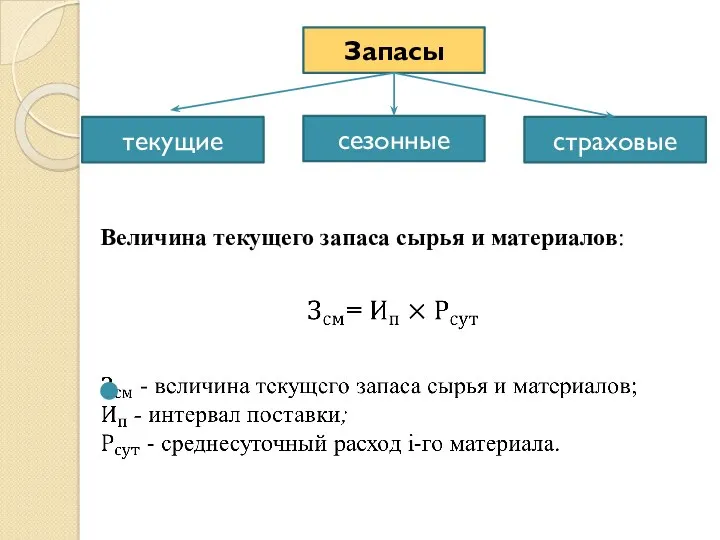

Запасы

страховые

сезонные

текущие

Величина текущего запаса сырья и материалов:

Запасы

страховые

сезонные

текущие

Величина текущего запаса сырья и материалов:

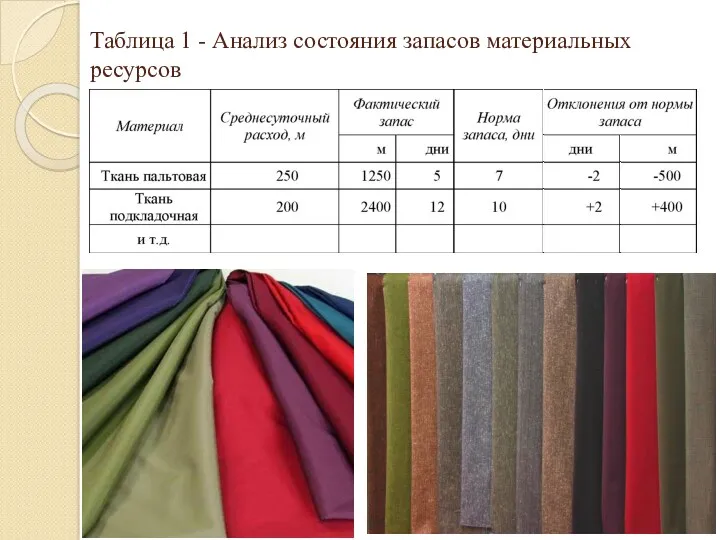

Таблица 1 - Анализ состояния запасов материальных ресурсов

Таблица 1 - Анализ состояния запасов материальных ресурсов

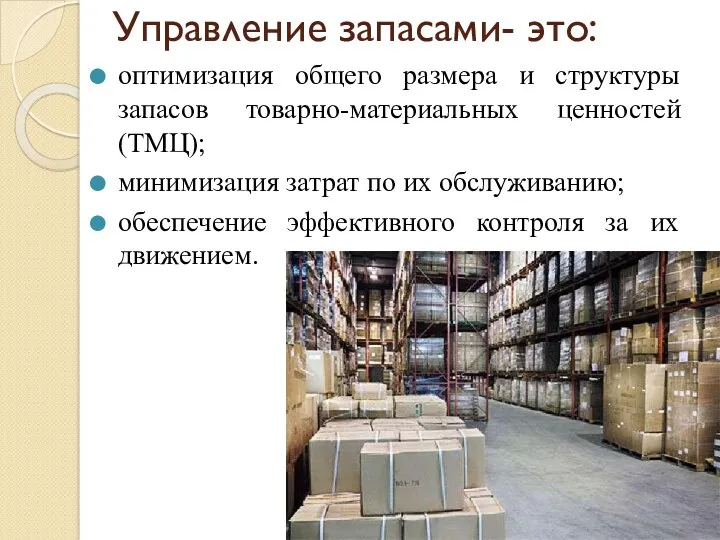

Управление запасами- это:

оптимизация общего размера и структуры запасов товарно-материальных ценностей (ТМЦ);

минимизация

Управление запасами- это:

оптимизация общего размера и структуры запасов товарно-материальных ценностей (ТМЦ);

минимизация

Модель EOQ

минимизация совокупных затрат по закупке и хранению запасов на предприятии.

Затраты

По

Модель EOQ

минимизация совокупных затрат по закупке и хранению запасов на предприятии.

Затраты

По

Системы контроля движения запасов

ABC-анализ

XYZ-анализ

Логистика

Системы контроля движения запасов

ABC-анализ

XYZ-анализ

Логистика

ABC-анализ

категория А - наиболее дорогостоящие запасы с продолжительным циклом заказа, которые

ABC-анализ

категория А - наиболее дорогостоящие запасы с продолжительным циклом заказа, которые

XYZ-анализ

группа Х - материалы, потребление которых носит постоянный характер;

группа Y

XYZ-анализ

группа Х - материалы, потребление которых носит постоянный характер;

группа Y

1.2 Анализ эффективности использования материальных ресурсов

Система обобщающих показателей

Система частных показателей

прибыль на

1.2 Анализ эффективности использования материальных ресурсов

Система обобщающих показателей

Система частных показателей

прибыль на

Обобщающие показатели

Прибыль на рубль материальных затрат -отношение суммы полученной прибыли от

Обобщающие показатели

Прибыль на рубль материальных затрат -отношение суммы полученной прибыли от

Обобщающие показатели

Обобщающие показатели

Частные показатели

- применяются для характеристики эффективности использования отдельных видов материальных

Частные показатели

- применяются для характеристики эффективности использования отдельных видов материальных

Рисунок 1- Структурно-логическая модель факторного анализа материалоемкости

Рисунок 1- Структурно-логическая модель факторного анализа материалоемкости

Таблица 2- Анализ частных показателей материалоемкости

Таблица 2- Анализ частных показателей материалоемкости

Ақша және тауар нарығындағы тепе-теңдік

Ақша және тауар нарығындағы тепе-теңдік Економічний аспект використання альтернативних джерел енергії

Економічний аспект використання альтернативних джерел енергії Квалиметрия. Шкала порядка. Ранжировки

Квалиметрия. Шкала порядка. Ранжировки Безработица. Структура занятости

Безработица. Структура занятости The program “Kazakhstan-2050”. A new development strategy

The program “Kazakhstan-2050”. A new development strategy Показатели и методы оценки человеческого капитала

Показатели и методы оценки человеческого капитала Финансы организаций. Роль финансов в воспроизводстве основных фондов. (Тема 3.2)

Финансы организаций. Роль финансов в воспроизводстве основных фондов. (Тема 3.2) Форми організації суспільного виробництва: натуральне і товарне

Форми організації суспільного виробництва: натуральне і товарне Экономикалық дамудың қазақстандық үлгісі Экономикалық жүйелердің типтері және даму заңдылықтары

Экономикалық дамудың қазақстандық үлгісі Экономикалық жүйелердің типтері және даму заңдылықтары Понятие и измерение инфляции. (Тема 5)

Понятие и измерение инфляции. (Тема 5) Предпринимательская деятельность как экономическая и правовая категория

Предпринимательская деятельность как экономическая и правовая категория Интеграционные процессы в АТР (азиатско-тихоокеанский регион) и их особенности

Интеграционные процессы в АТР (азиатско-тихоокеанский регион) и их особенности Облік і контроль за центрами відповідальності. (Тема 11)

Облік і контроль за центрами відповідальності. (Тема 11) Экономическая теория. Предмет, метод, функции

Экономическая теория. Предмет, метод, функции Фискальная политика государства. 11 класс

Фискальная политика государства. 11 класс Продовольственная проблема

Продовольственная проблема Внешнеторговая политика России и средтства ее осуществления

Внешнеторговая политика России и средтства ее осуществления Трансакционные издержки. Понятие и классификация. Проблема измерения трансакционных издержек

Трансакционные издержки. Понятие и классификация. Проблема измерения трансакционных издержек Типы рыночных структур

Типы рыночных структур Понятие о цене и ценообразовании

Понятие о цене и ценообразовании Понятие геополитики

Понятие геополитики Проблема бедности и отсталости

Проблема бедности и отсталости Геологиялық барлау жұмыстарының. Экономикалық тиімділігі

Геологиялық барлау жұмыстарының. Экономикалық тиімділігі Сущность и особенности международной экономической деятельности

Сущность и особенности международной экономической деятельности Кластер круизного и водного туризма Волжское море

Кластер круизного и водного туризма Волжское море Теоретические принципы КСО. Тема №5

Теоретические принципы КСО. Тема №5 Бизнес-модель, бюджет проекта и его экономические показатели

Бизнес-модель, бюджет проекта и его экономические показатели Денежно-финансовая сфера экономической безопасности Российской Федерации

Денежно-финансовая сфера экономической безопасности Российской Федерации