- Облік і контроль за центрами відповідальності. (Тема 11)

Содержание

- 2. Мета лекційного заняття полягає у визначенні особливостей організації, здійснення та вдосконалення обліку і контролю за центрами

- 3. Рекомендована література Нормативно-законодавча база: 1. Про бухгалтерський облік та фінансову звітність в Україні : Закон України

- 4. Підручники, навчальні посібники та навчально-методичні посібники для самостійного вивчення дисципліни: 1. Атамас П. Й. Управлінський облік

- 5. Наукові публікації періодичних видань: 1. Грицак І.І. Управлінський облік за центрами відповідальності: доцільність та основні вимоги

- 6. Електронні ресурси: 1. Бухгалтерський сервіс «Інтерактивна бухгалтерія». – [Електронний ресурс]. – Режим доступу: http://www.interbuh.com.ua/ua/ 2. Всеукраїнська

- 7. 1. Сутність і класифікація центрів відповідальності Кожен суб’єкт господарювання має власну організаційну структуру, яка визначається наявністю

- 8. Таблиця1.1 Переваги та недоліки децентралізації управління

- 9. Для усунення деяких з названих недоліків керівники вищих рівнів управління змушені посилювати контроль за діяльністю підлеглих

- 10. Таблиця1.2 Різні підходи щодо трактування сутності поняття «центри відповідальності» та визначення їхніх типів

- 11. Продовження таблиці 1.1

- 12. Класифікація центрів відповідальності: Оперативні – центри відповідальності, що забезпечують здійснення основної діяльності суб'єкта господарювання. Тактичні –

- 13. Центри, що охоплюють окремі структурні підрозділи. Центри, що охоплюють окремі напрямки або види діяльності. Центри, що

- 14. Госпрозрахункові – центри, що функціонують на принципах внутрішнього госпрозрахунку. Аналітичні – не пов’язані з системою внутрішніх

- 15. Первинні – центри, сфера діяльності яких збігається з межами реального структурного підрозділу. Похідні – центри, що

- 16. Центри доходу – центри відповідальності, керівники яких контролюють доходи, але не контролюють витрати та інвестиції в

- 17. Таблиця 1.3 Типи центрів відповідальності суб’єктів господарювання відповідно до міжнародної та вітчизняної практики управлінського обліку

- 18. Таким чином, під центром відповідальності слід розуміти підрозділ, сферу (сегмент) діяльності суб'єкта господарювання, в межах якої

- 19. 2. Організація та здійснення обліку і контролю за центрами відповідальності Облік за центрами відповідальності - це

- 20. Спершу метою обліку за центрами відповідальності було посилення контролю за витратами через встановлення персональної відповідальності кожного

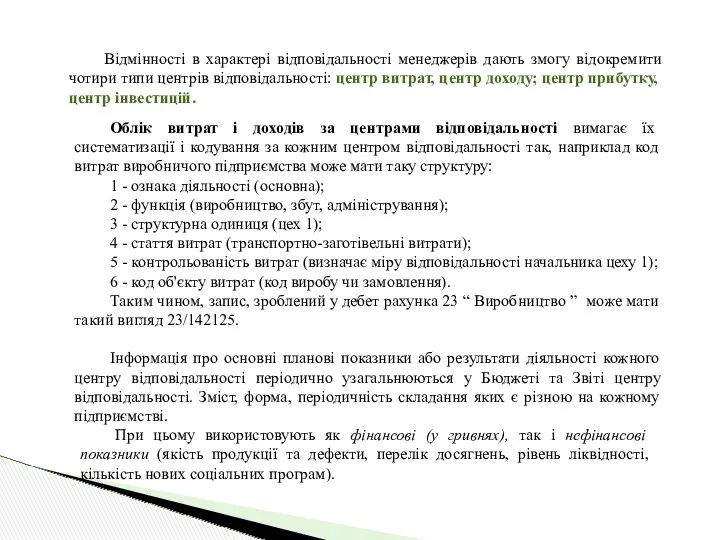

- 21. Облік витрат і доходів за центрами відповідальності вимагає їх систематизації і кодування за кожним центром відповідальності

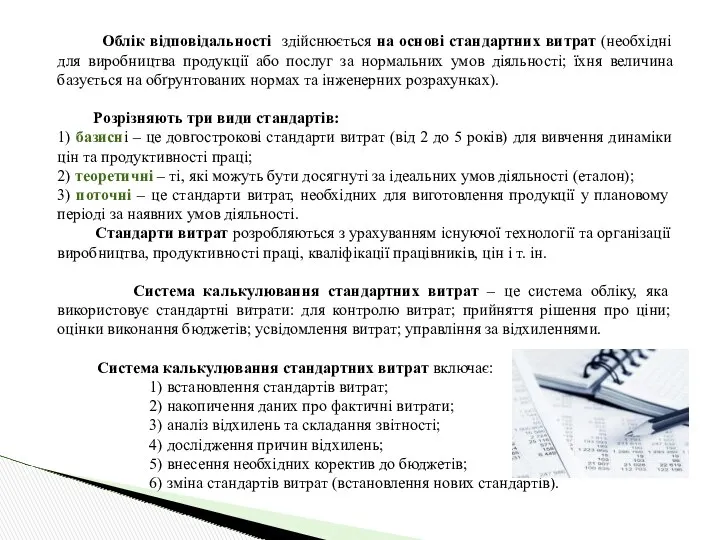

- 22. Облік відповідальності здійснюється на основі стандартних витрат (необхідні для виробництва продукції або послуг за нормальних умов

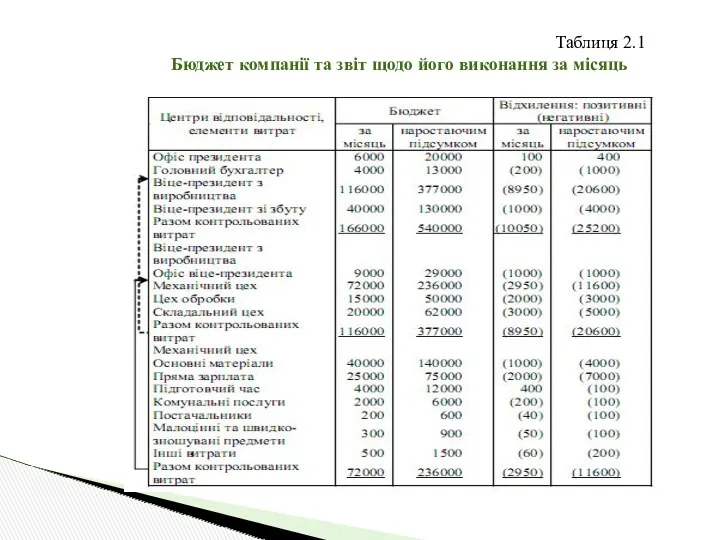

- 23. Таблиця 2.1 Бюджет компанії та звіт щодо його виконання за місяць

- 24. Затверджені стандарти узагальнюються бухгалтерією у карті стандартної собівартості одиниці продукції (рис. 2.2). Рис. 2.2. Процес розробки

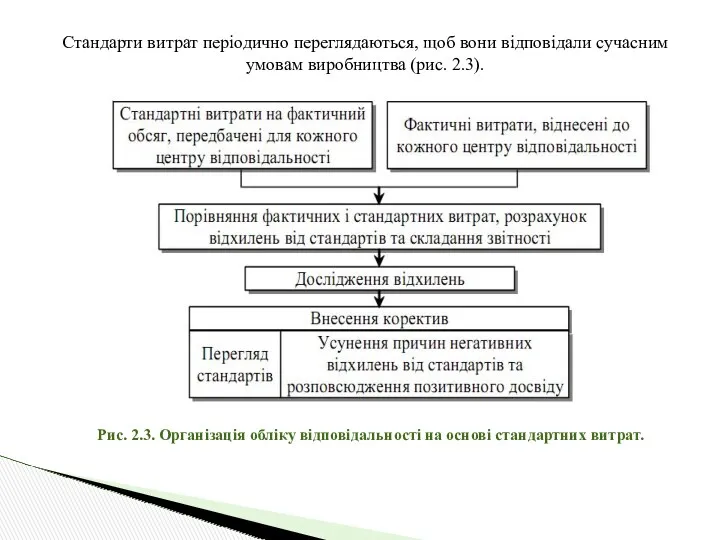

- 25. Стандарти витрат періодично переглядаються, щоб вони відповідали сучасним умовам виробництва (рис. 2.3). Рис. 2.3. Організація обліку

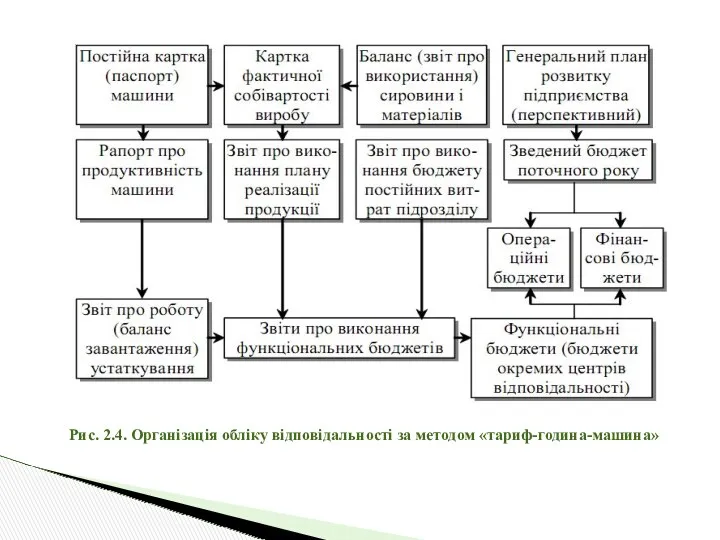

- 26. Рис. 2.4. Організація обліку відповідальності за методом «тариф-година-машина»

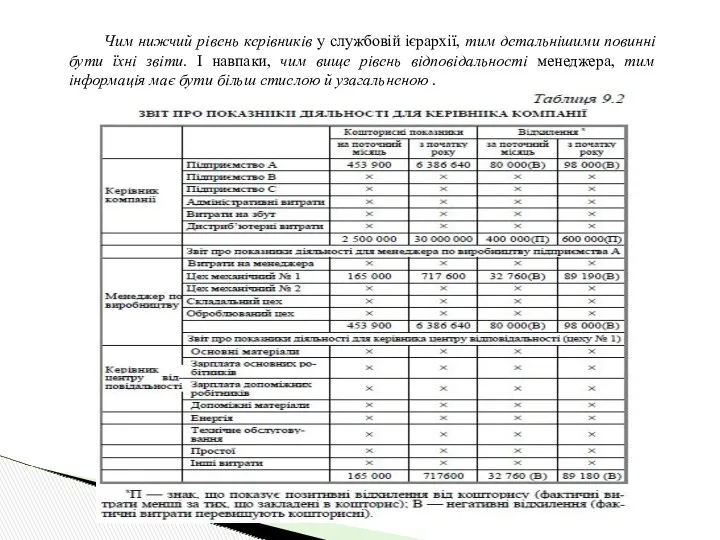

- 27. Чим нижчий рівень керівників у службовій ієрархії, тим детальнішими повинні бути їхні звіти. І навпаки, чим

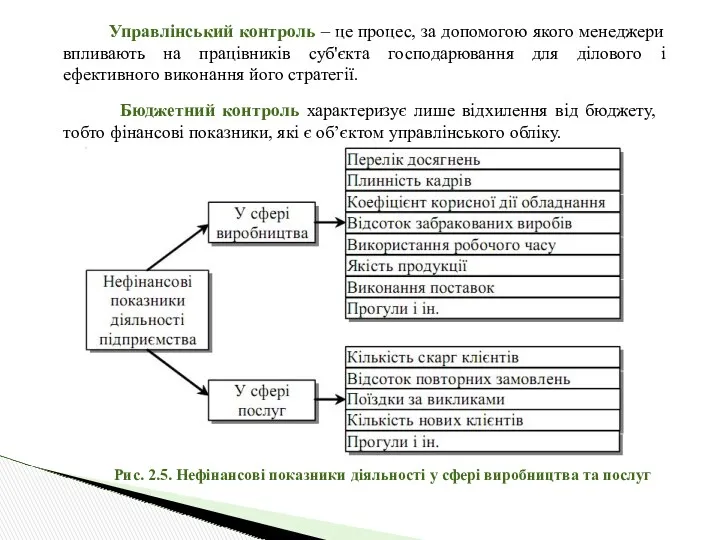

- 28. Управлінський контроль – це процес, за допомогою якого менеджери впливають на працівників суб'єкта господарювання для ділового

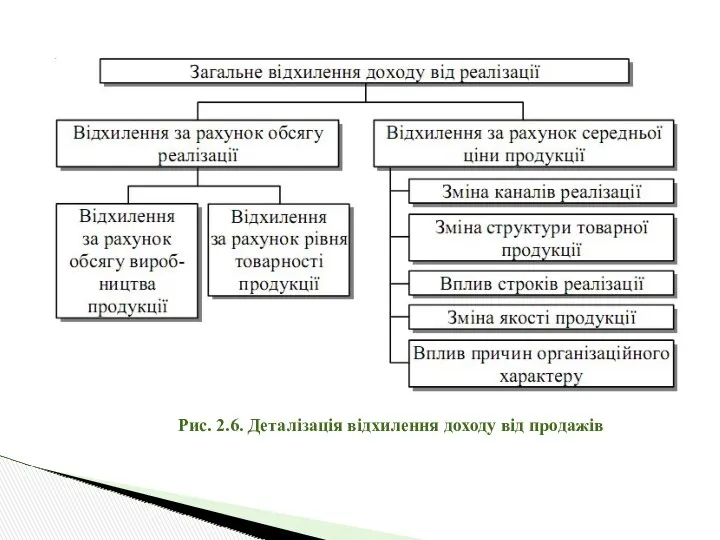

- 29. Рис. 2.6. Деталізація відхилення доходу від продажів

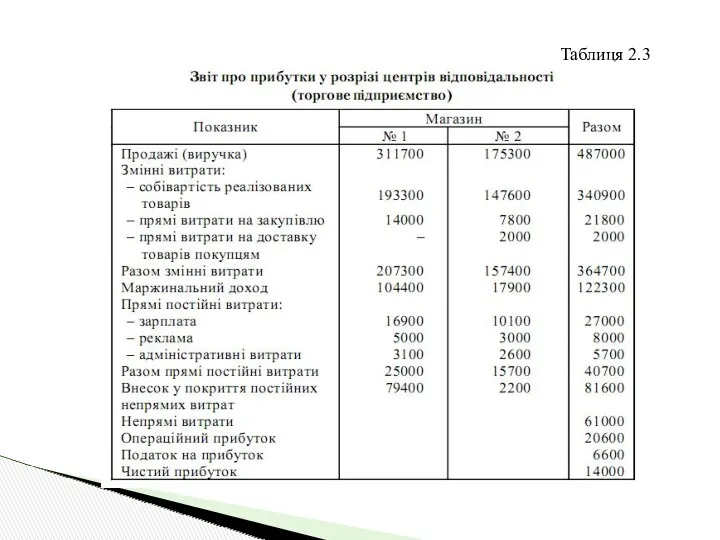

- 30. Таблиця 2.3

- 31. Рис. 2.7. Аналіз відхилення прибутку на основі оцінки відхилень фактичних витрат і доходів від планових (нормативних)

- 32. Рис. 2.8. Взаємозв’язок коефіцієнтів («Піраміда Дюпона»), які використовуються для оцінки діяльності центрів інвестицій

- 33. Контроль діяльності центрів відповідальності та їхніх керівників передбачає визначення показників результативності та ефективності. Результативність – це

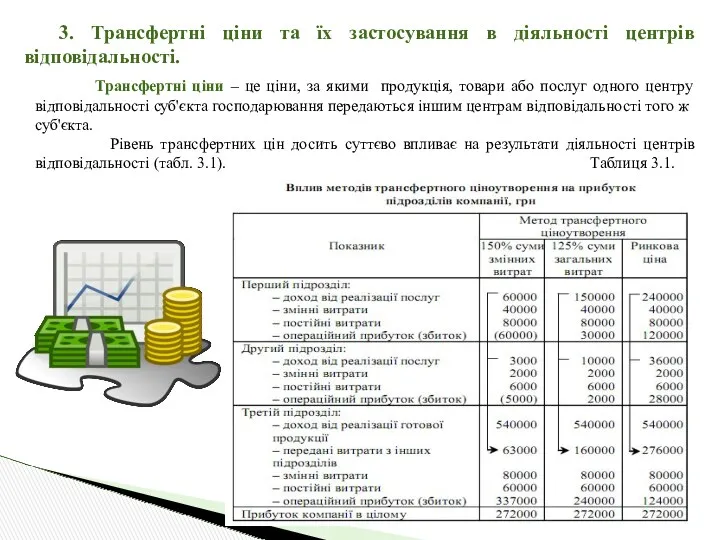

- 34. 3. Трансфертні ціни та їх застосування в діяльності центрів відповідальності. Трансфертні ціни – це ціни, за

- 35. Підхід альтернативних витрат передбачає визначення мінімальної ціни, на яку погодиться підрозділ продавець, і максимальної ціни, яку

- 36. Трансфертне ціноутворення на основі ринкових цін є дуже привабливим, оскільки воно дає змогу узгодити результати діяльності

- 37. Критеріями вибору методу трансфертного ціноутворення є: – сприяння узгодженню загальної мети компанії; – мотивація керівництва; –

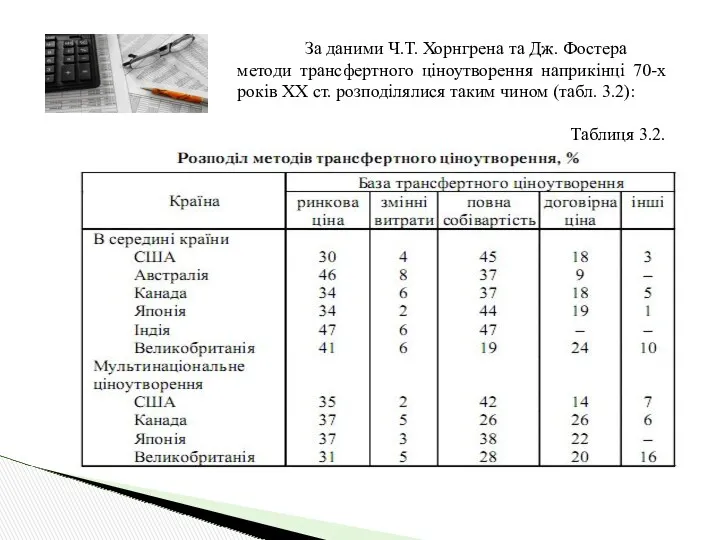

- 38. За даними Ч.Т. Хорнгрена та Дж. Фостера методи трансфертного ціноутворення наприкінці 70-х років ХХ ст. розподілялися

- 39. Трансфертне ціноутворення широко використовується транснаціональними корпораціями, що мають філії в різних країнах, для мінімізації податків та

- 40. 4. Розвиток і вдосконалення систем обліку відповідальності. Залежно від того, на кого покладається відповідальність за результати

- 41. До 80-х років XX ст. спостерігалася тенденція використання в управлінському обліку системи контролю фінансових показників діяльності

- 42. Стратегія, як її визначають творці теоретичних засад Збалансованої карти бальних оцінок (стратегічної системи обліку відповідальності), —

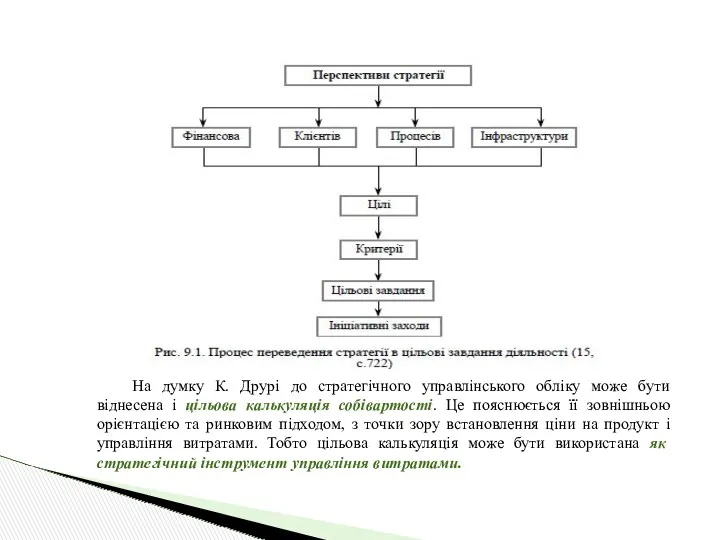

- 43. На думку К. Друрі до стратегічного управлінського обліку може бути віднесена і цільова калькуляція собівартості. Це

- 44. Цільова калькуляція — це прийом, орієнтований на споживача. Ним широко користуються японські компанії, а в останні

- 46. Калькуляція за системою «Кайдзен». Кайдзен — японський термін, який відображає внесення поліпшень у процес невеликими порціями,

- 47. Мета калькуляції кайдзен — скорочення витрат на деталі й продукти на заздалегідь визначену величину. Наприклад, підрозділ

- 48. Максимальному зниженню витрат сприяє управління виробництвом за системою JIT («just in time»), тобто «точно в строк»,

- 49. Практичне завдання Виробничий підрозділ ПАТ «Прометей» має такі показники роботи за звітний місяць (табл. 1): Таблиця

- 50. Завдання для самостійної роботи 1. Знайдіть та проаналізуйте доступну інформацію у вигляді наукових публікацій щодо організації

- 52. Скачать презентацию

Мета лекційного заняття полягає у визначенні особливостей організації, здійснення та вдосконалення

Мета лекційного заняття полягає у визначенні особливостей організації, здійснення та вдосконалення

Рекомендована література

Нормативно-законодавча база:

1. Про бухгалтерський облік та фінансову звітність в Україні

Рекомендована література

Нормативно-законодавча база:

1. Про бухгалтерський облік та фінансову звітність в Україні

Підручники, навчальні посібники та навчально-методичні посібники для самостійного вивчення дисципліни:

1. Атамас

Підручники, навчальні посібники та навчально-методичні посібники для самостійного вивчення дисципліни:

1. Атамас

Наукові публікації періодичних видань:

1. Грицак І.І. Управлінський облік за центрами відповідальності:

Наукові публікації періодичних видань:

1. Грицак І.І. Управлінський облік за центрами відповідальності:

![Електронні ресурси: 1. Бухгалтерський сервіс «Інтерактивна бухгалтерія». – [Електронний ресурс].](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/372196/slide-5.jpg)

Електронні ресурси:

1. Бухгалтерський сервіс «Інтерактивна бухгалтерія». – [Електронний ресурс]. – Режим

Електронні ресурси:

1. Бухгалтерський сервіс «Інтерактивна бухгалтерія». – [Електронний ресурс]. – Режим

1. Сутність і класифікація центрів відповідальності

Кожен суб’єкт господарювання має власну організаційну

1. Сутність і класифікація центрів відповідальності

Кожен суб’єкт господарювання має власну організаційну

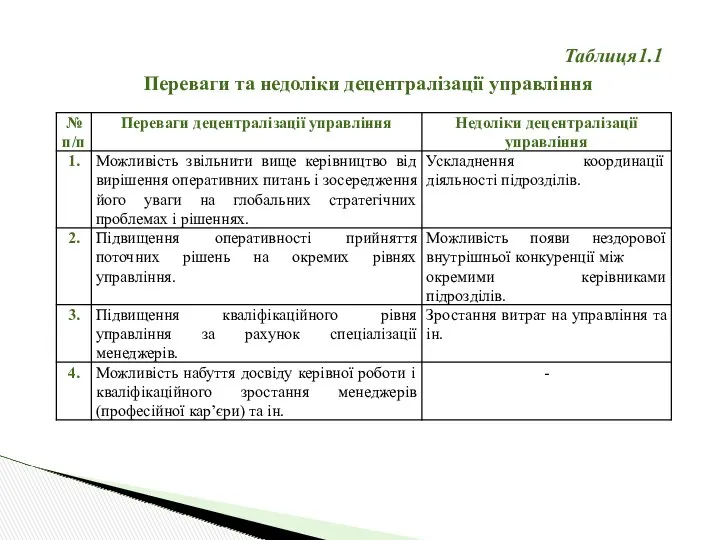

Таблиця1.1

Переваги та недоліки децентралізації управління

Таблиця1.1

Переваги та недоліки децентралізації управління

Для усунення деяких з названих недоліків керівники вищих рівнів

управління змушені посилювати

Для усунення деяких з названих недоліків керівники вищих рівнів

управління змушені посилювати

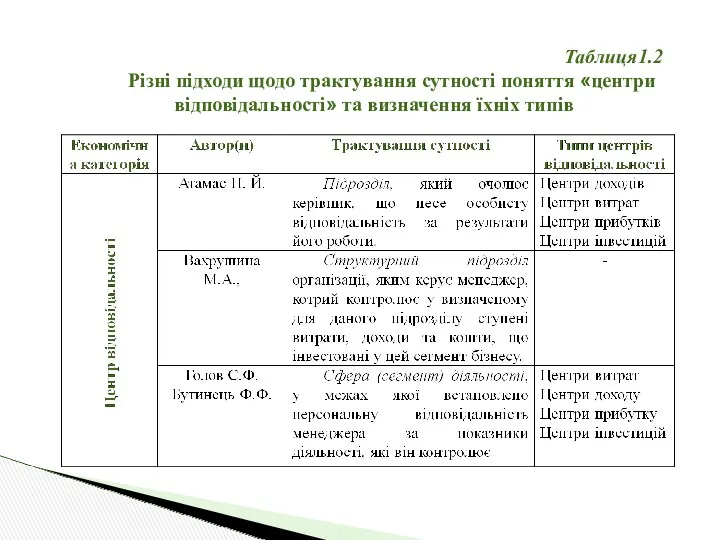

Таблиця1.2

Різні підходи щодо трактування сутності поняття «центри відповідальності» та визначення їхніх

Таблиця1.2

Різні підходи щодо трактування сутності поняття «центри відповідальності» та визначення їхніх

Продовження таблиці 1.1

Продовження таблиці 1.1

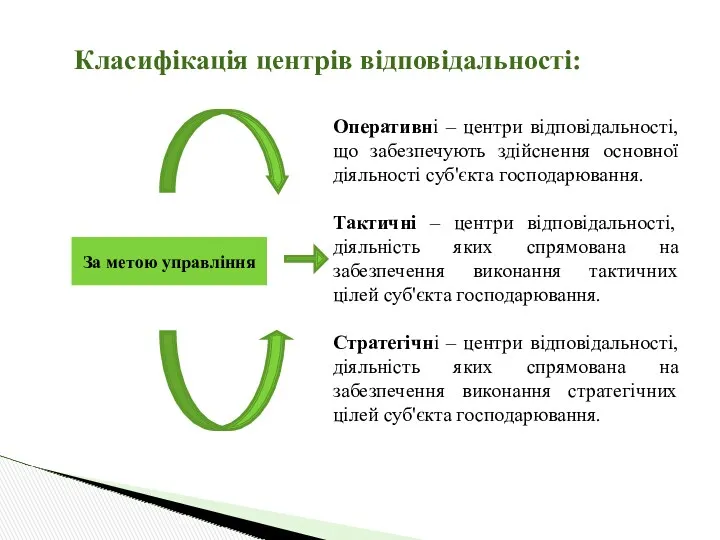

Класифікація центрів відповідальності:

Оперативні – центри відповідальності, що забезпечують здійснення основної діяльності

Класифікація центрів відповідальності:

Оперативні – центри відповідальності, що забезпечують здійснення основної діяльності

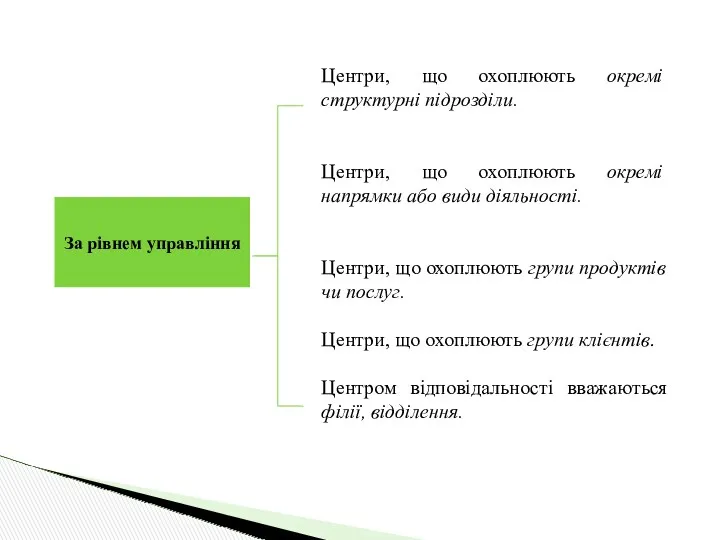

Центри, що охоплюють окремі структурні підрозділи.

Центри, що охоплюють окремі напрямки

Центри, що охоплюють окремі структурні підрозділи.

Центри, що охоплюють окремі напрямки

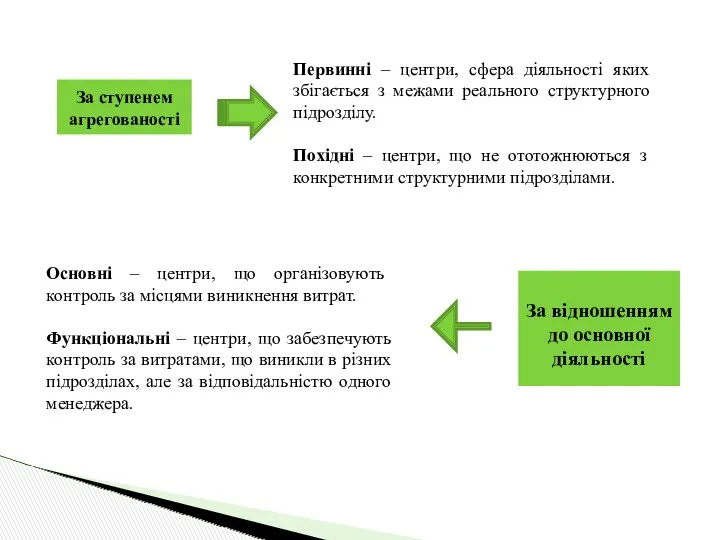

Госпрозрахункові – центри, що функціонують на принципах внутрішнього госпрозрахунку.

Аналітичні –

Госпрозрахункові – центри, що функціонують на принципах внутрішнього госпрозрахунку.

Аналітичні –

Первинні – центри, сфера діяльності яких збігається з межами реального структурного

Первинні – центри, сфера діяльності яких збігається з межами реального структурного

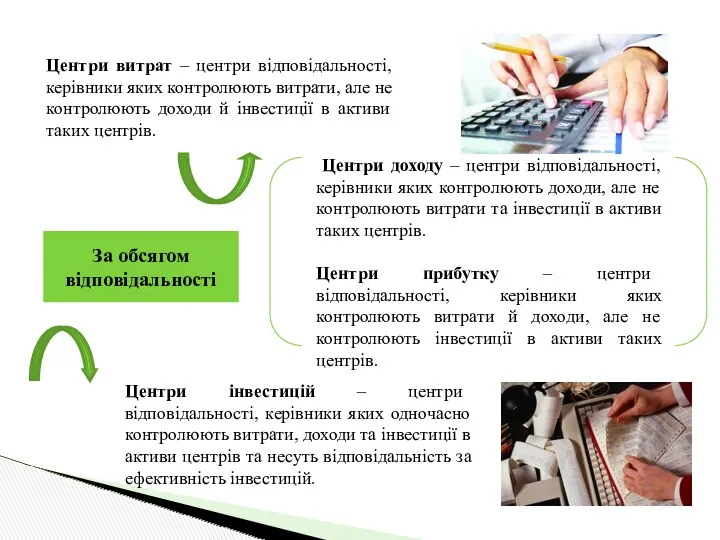

Центри доходу – центри відповідальності, керівники яких контролюють доходи, але не

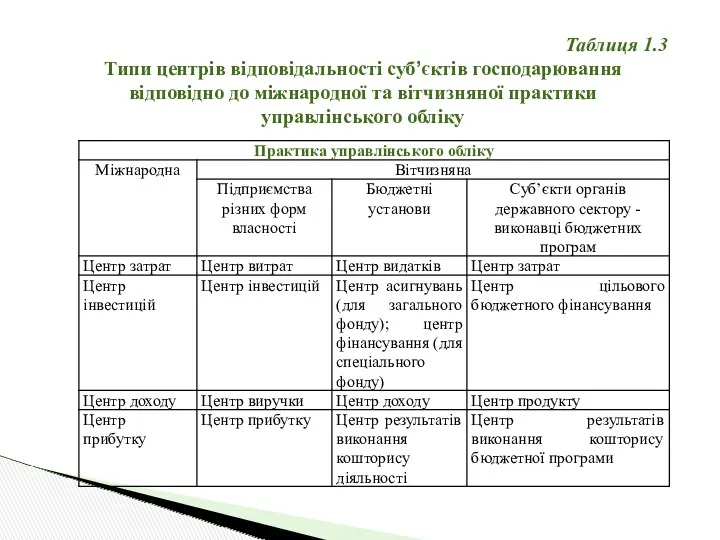

Таблиця 1.3

Типи центрів відповідальності суб’єктів господарювання відповідно до міжнародної та вітчизняної

Таблиця 1.3

Типи центрів відповідальності суб’єктів господарювання відповідно до міжнародної та вітчизняної

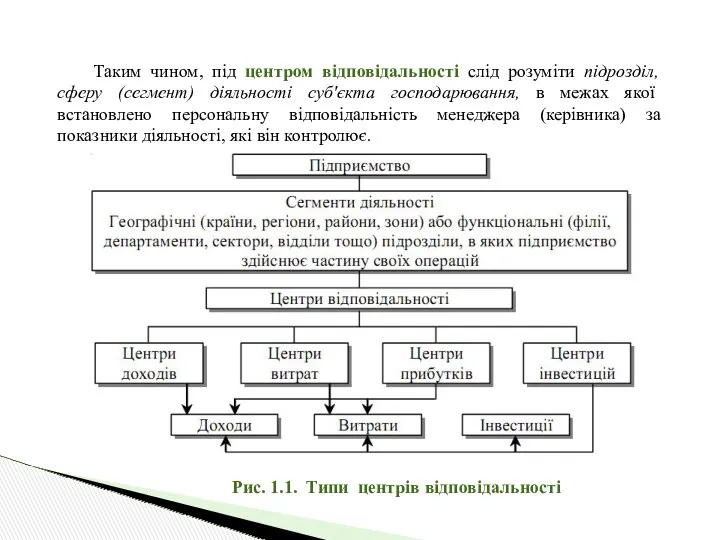

Таким чином, під центром відповідальності слід розуміти підрозділ, сферу (сегмент) діяльності

Таким чином, під центром відповідальності слід розуміти підрозділ, сферу (сегмент) діяльності

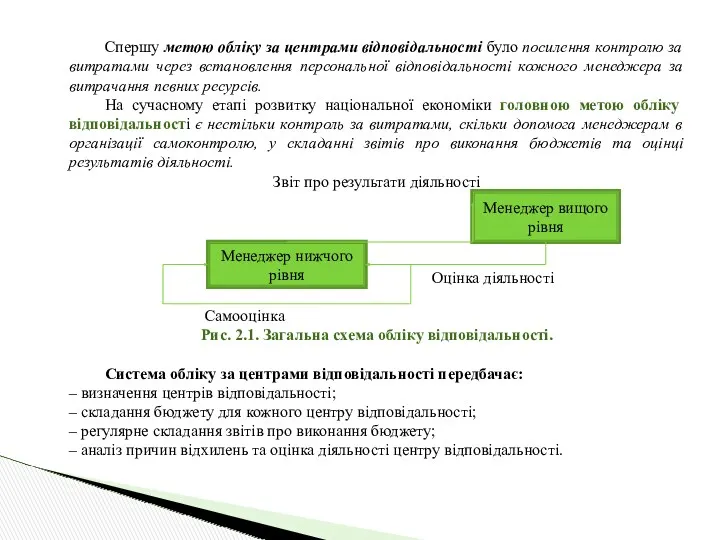

2. Організація та здійснення обліку і контролю за центрами відповідальності

Облік за

2. Організація та здійснення обліку і контролю за центрами відповідальності

Облік за

Спершу метою обліку за центрами відповідальності було посилення контролю за витратами

Спершу метою обліку за центрами відповідальності було посилення контролю за витратами

Облік витрат і доходів за центрами відповідальності вимагає їх систематизації і

Облік витрат і доходів за центрами відповідальності вимагає їх систематизації і

Облік відповідальності здійснюється на основі стандартних витрат (необхідні для виробництва

Облік відповідальності здійснюється на основі стандартних витрат (необхідні для виробництва

Таблиця 2.1

Бюджет компанії та звіт щодо його виконання за місяць

Таблиця 2.1

Бюджет компанії та звіт щодо його виконання за місяць

Затверджені стандарти узагальнюються бухгалтерією у карті стандартної собівартості одиниці продукції

Затверджені стандарти узагальнюються бухгалтерією у карті стандартної собівартості одиниці продукції

Стандарти витрат періодично переглядаються, щоб вони відповідали сучасним умовам виробництва (рис.

Стандарти витрат періодично переглядаються, щоб вони відповідали сучасним умовам виробництва (рис.

Рис. 2.4. Організація обліку відповідальності за методом «тариф-година-машина»

Рис. 2.4. Організація обліку відповідальності за методом «тариф-година-машина»

Чим нижчий рівень керівників у службовій ієрархії, тим детальнішими повинні бути

Чим нижчий рівень керівників у службовій ієрархії, тим детальнішими повинні бути

Управлінський контроль – це процес, за допомогою якого менеджери впливають

Управлінський контроль – це процес, за допомогою якого менеджери впливають

Рис. 2.6. Деталізація відхилення доходу від продажів

Рис. 2.6. Деталізація відхилення доходу від продажів

Таблиця 2.3

Таблиця 2.3

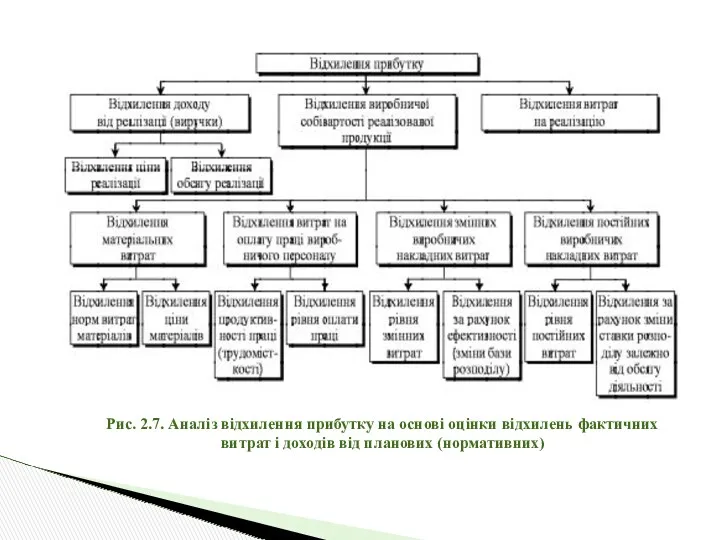

Рис. 2.7. Аналіз відхилення прибутку на основі оцінки відхилень фактичних витрат

Рис. 2.7. Аналіз відхилення прибутку на основі оцінки відхилень фактичних витрат

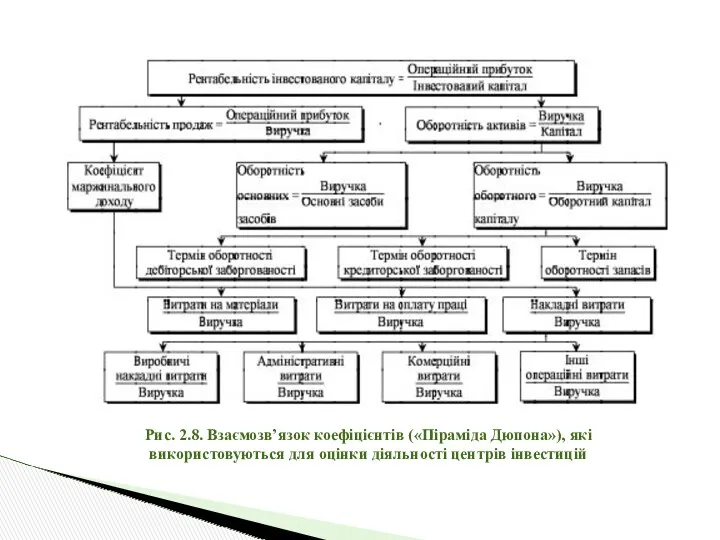

Рис. 2.8. Взаємозв’язок коефіцієнтів («Піраміда Дюпона»), які використовуються для оцінки діяльності

Рис. 2.8. Взаємозв’язок коефіцієнтів («Піраміда Дюпона»), які використовуються для оцінки діяльності

Контроль діяльності центрів відповідальності та їхніх

керівників передбачає визначення показників

Контроль діяльності центрів відповідальності та їхніх

керівників передбачає визначення показників

3. Трансфертні ціни та їх застосування в діяльності центрів відповідальності.

Трансфертні

3. Трансфертні ціни та їх застосування в діяльності центрів відповідальності.

Трансфертні

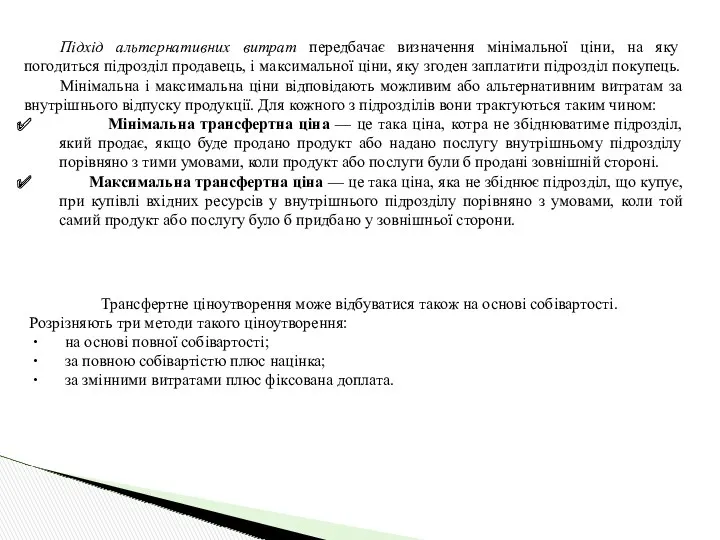

Підхід альтернативних витрат передбачає визначення мінімальної ціни, на яку погодиться підрозділ

Підхід альтернативних витрат передбачає визначення мінімальної ціни, на яку погодиться підрозділ

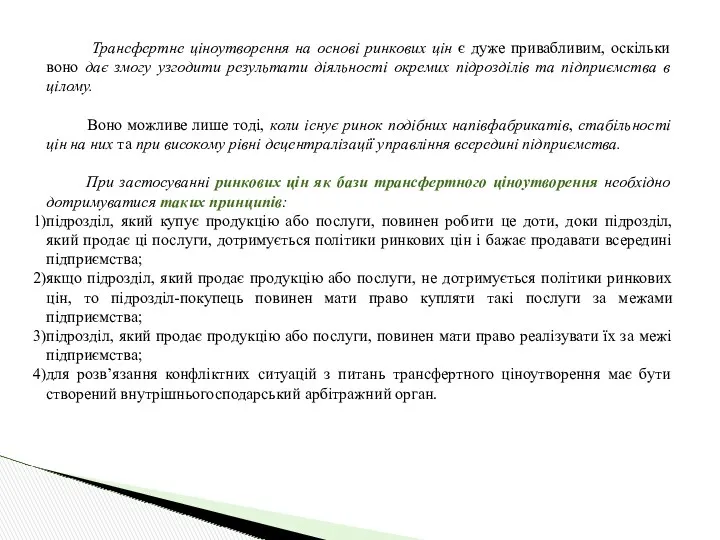

Трансфертне ціноутворення на основі ринкових цін є дуже привабливим,

Трансфертне ціноутворення на основі ринкових цін є дуже привабливим,

Критеріями вибору методу трансфертного ціноутворення є:

– сприяння узгодженню загальної мети

Критеріями вибору методу трансфертного ціноутворення є:

– сприяння узгодженню загальної мети

За даними Ч.Т. Хорнгрена та Дж. Фостера

методи трансфертного ціноутворення наприкінці

За даними Ч.Т. Хорнгрена та Дж. Фостера

методи трансфертного ціноутворення наприкінці

Трансфертне ціноутворення широко використовується транснаціональними корпораціями, що мають філії в різних

Трансфертне ціноутворення широко використовується транснаціональними корпораціями, що мають філії в різних

4. Розвиток і вдосконалення систем обліку відповідальності.

Залежно від того, на кого

4. Розвиток і вдосконалення систем обліку відповідальності.

Залежно від того, на кого

До 80-х років XX ст. спостерігалася тенденція використання в управлінському обліку

До 80-х років XX ст. спостерігалася тенденція використання в управлінському обліку

Стратегія, як її визначають творці теоретичних засад Збалансованої карти бальних оцінок

Стратегія, як її визначають творці теоретичних засад Збалансованої карти бальних оцінок

На думку К. Друрі до стратегічного управлінського обліку може бути віднесена

На думку К. Друрі до стратегічного управлінського обліку може бути віднесена

Цільова калькуляція — це прийом, орієнтований на споживача. Ним широко користуються

Цільова калькуляція — це прийом, орієнтований на споживача. Ним широко користуються

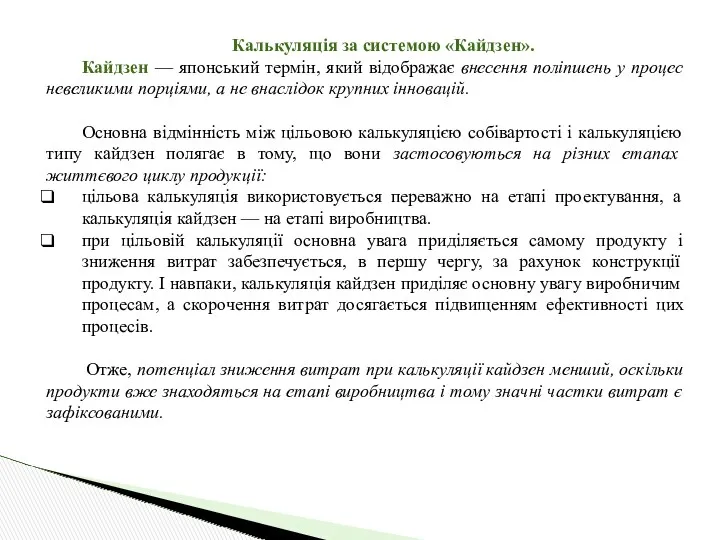

Калькуляція за системою «Кайдзен».

Кайдзен — японський термін, який відображає внесення

Калькуляція за системою «Кайдзен».

Кайдзен — японський термін, який відображає внесення

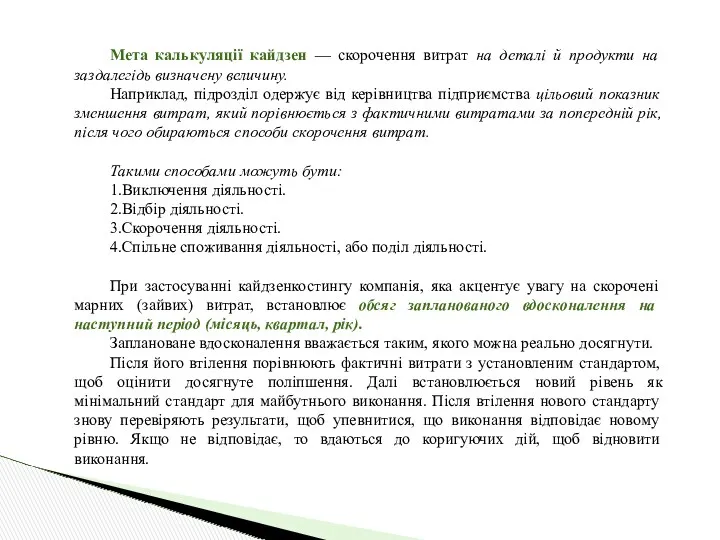

Мета калькуляції кайдзен — скорочення витрат на деталі й продукти на

Мета калькуляції кайдзен — скорочення витрат на деталі й продукти на

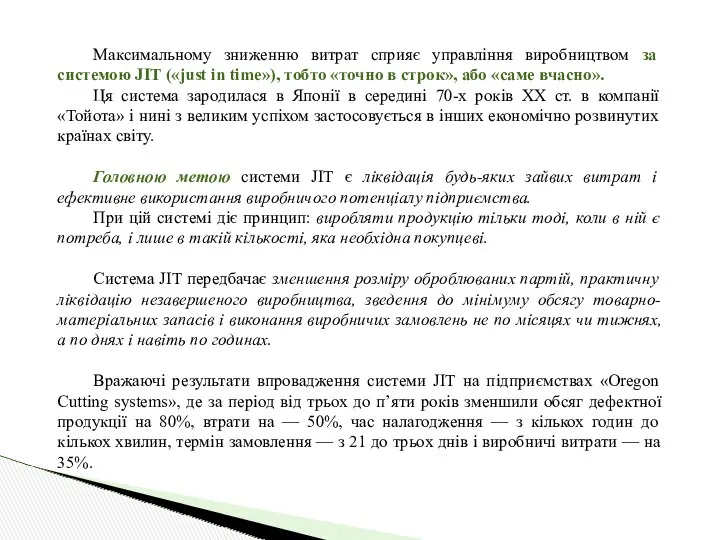

Максимальному зниженню витрат сприяє управління виробництвом за системою JIT («just in

Максимальному зниженню витрат сприяє управління виробництвом за системою JIT («just in

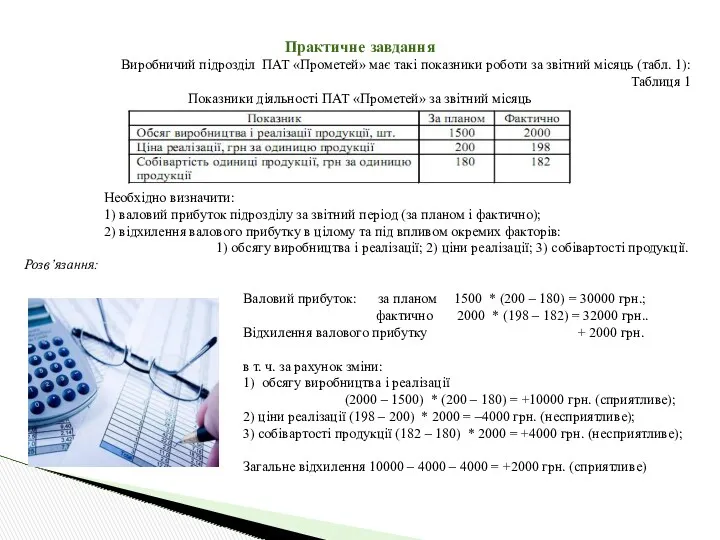

Практичне завдання

Виробничий підрозділ ПАТ «Прометей» має такі показники роботи за звітний

Практичне завдання

Виробничий підрозділ ПАТ «Прометей» має такі показники роботи за звітний

Завдання для самостійної роботи

1. Знайдіть та проаналізуйте доступну інформацію у вигляді

Завдання для самостійної роботи

1. Знайдіть та проаналізуйте доступну інформацію у вигляді

Товар и деньги. (8 класс)

Товар и деньги. (8 класс) Жер нарығы

Жер нарығы Инфраструктурный комплекс

Инфраструктурный комплекс Предмет экономики. Общественное производство

Предмет экономики. Общественное производство Основополагающие принципы налогообложения

Основополагающие принципы налогообложения Роль государства в экономике

Роль государства в экономике Моделирование роста и развития городов. (Тема 4)

Моделирование роста и развития городов. (Тема 4) Показатели оценки эффективности деятельности высших должностных лиц субъектов РФ

Показатели оценки эффективности деятельности высших должностных лиц субъектов РФ Экономическое чудо Эрхарда в Германии

Экономическое чудо Эрхарда в Германии Мотивация персонала

Мотивация персонала Технические средства наноэлектроники. Нанолитография. (Тема 3.13.2)

Технические средства наноэлектроники. Нанолитография. (Тема 3.13.2) Фирма в экономике отраслевых рынков

Фирма в экономике отраслевых рынков Мәңгілік ел жалпыұлттық идеясының құндылықтары

Мәңгілік ел жалпыұлттық идеясының құндылықтары Особенности экономических воззрений в докапиталистических обществах

Особенности экономических воззрений в докапиталистических обществах Методология экономической науки. Этическая проблематика и экономическая наука

Методология экономической науки. Этическая проблематика и экономическая наука Основные проблемы экономики

Основные проблемы экономики Доклад главы администрации МО Беломорский муниципальный район за 2018 год

Доклад главы администрации МО Беломорский муниципальный район за 2018 год Экономическая концентрация

Экономическая концентрация Бәсекелестік, ерекшелігі және табиғаты. Нарықтық экономикада бәсекелестік механизмінің пайда болуы

Бәсекелестік, ерекшелігі және табиғаты. Нарықтық экономикада бәсекелестік механизмінің пайда болуы Экономика как наука и хозяйство

Экономика как наука и хозяйство Оценка эффективности инноваций

Оценка эффективности инноваций Уровень глобальной конкуренции стран Латинской Америки и Карибского бассейна. Бразилия, Чили, Аргентина, Мексика

Уровень глобальной конкуренции стран Латинской Америки и Карибского бассейна. Бразилия, Чили, Аргентина, Мексика Стратегии социального развития России в 21 веке

Стратегии социального развития России в 21 веке Постсоветское пространство: Центральная Азия

Постсоветское пространство: Центральная Азия Особая экономическая зона промышленно-производственного типа Липецк

Особая экономическая зона промышленно-производственного типа Липецк Нарықтық экономика жағдайында компанияның ішкі аудитін ұйымдастыру

Нарықтық экономика жағдайында компанияның ішкі аудитін ұйымдастыру Международное движение капиталов

Международное движение капиталов Климат и бедность. Экономические оценки России

Климат и бедность. Экономические оценки России