- Финансы организаций. Роль финансов в воспроизводстве основных фондов. (Тема 3.2)

Содержание

- 2. 1 вопрос. СУЩНОСТЬ И СОСТАВ ОСНОВНЫХ ФОНДОВ 1. Сущность, состав, структура и эффективность использования основных фондов

- 3. В зависимости от того, как используется имущество в производственном процессе и как осуществляется кругооборот его стоимости

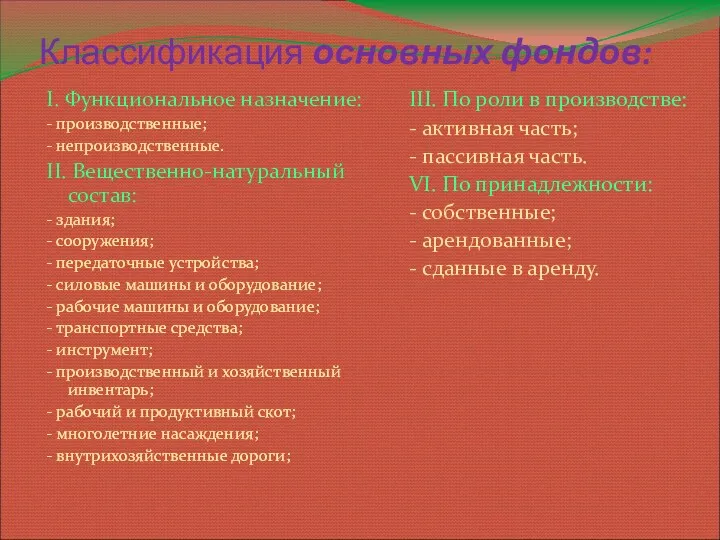

- 4. Классификация основных фондов: I. Функциональное назначение: - производственные; - непроизводственные. II. Вещественно-натуральный состав: - здания; -

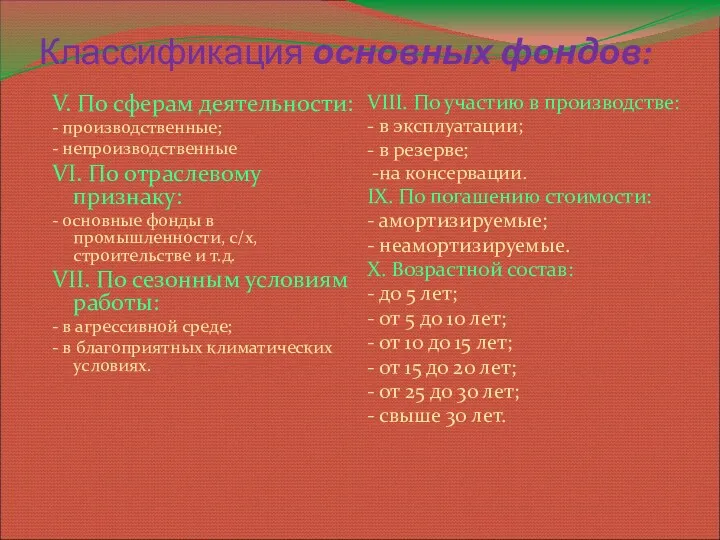

- 5. Классификация основных фондов: V. По сферам деятельности: - производственные; - непроизводственные VI. По отраслевому признаку: -

- 6. основные производственные фонды средства труда, которые длительное время участвуют в производственном процессе более одного года, сохраняя

- 7. К основным производственным фондам относятся Как средства труда, которые непосредственно участвуют в процессе производства (рабочие машины,

- 8. Основные непроизводственные фонды: жилищное хозяйство, здания и сооружения подсобного сельского хозяйства, торгово-снабженческих организаций, культуры, науки, просвещения,

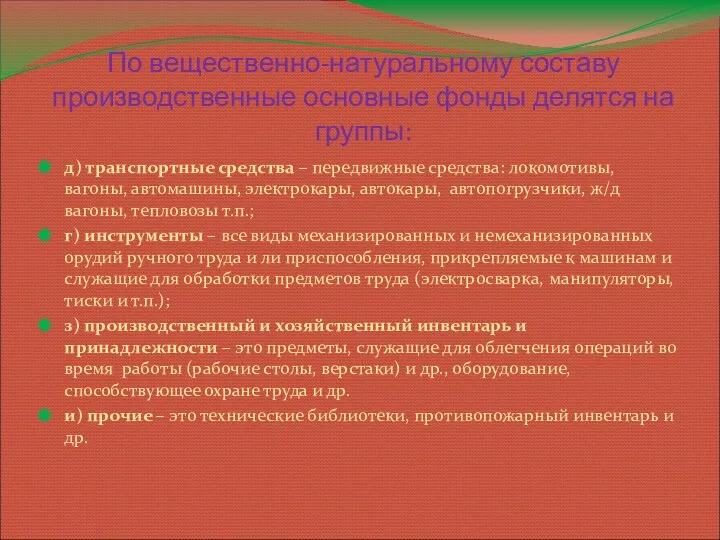

- 9. По вещественно-натуральному составу производственные основные фонды делятся на группы: а) здания – это строения, в которых

- 10. По вещественно-натуральному составу производственные основные фонды делятся на группы: д) транспортные средства – передвижные средства: локомотивы,

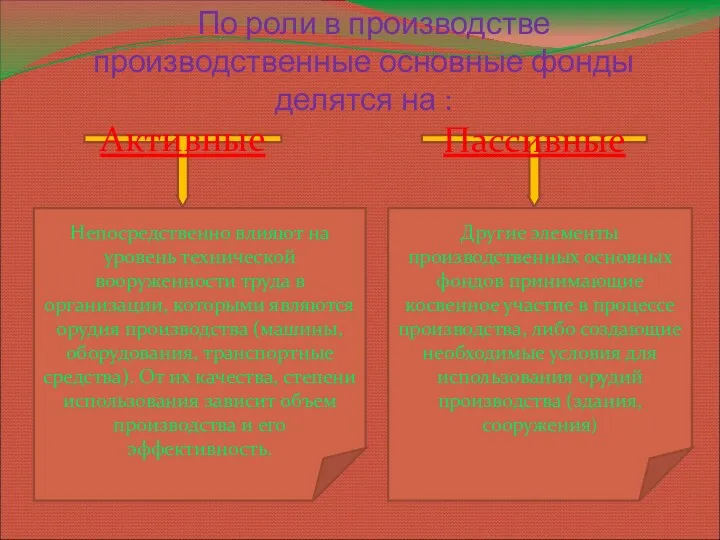

- 11. По роли в производстве производственные основные фонды делятся на : Активные Пассивные Непосредственно влияют на уровень

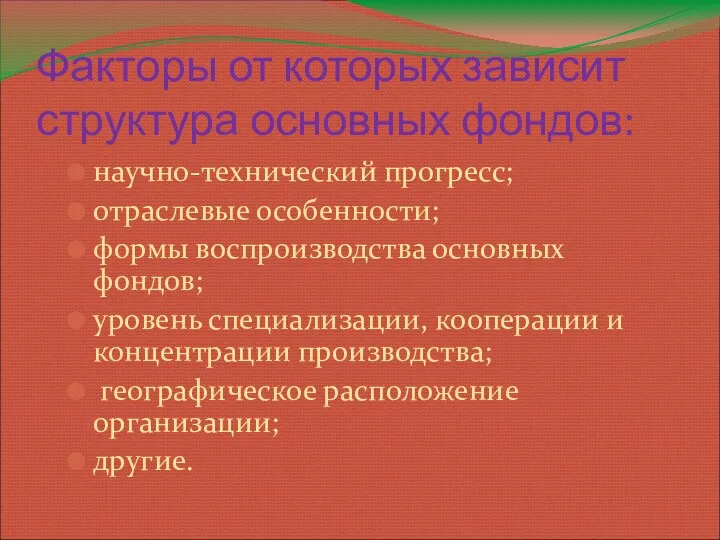

- 12. Факторы от которых зависит структура основных фондов: научно-технический прогресс; отраслевые особенности; формы воспроизводства основных фондов; уровень

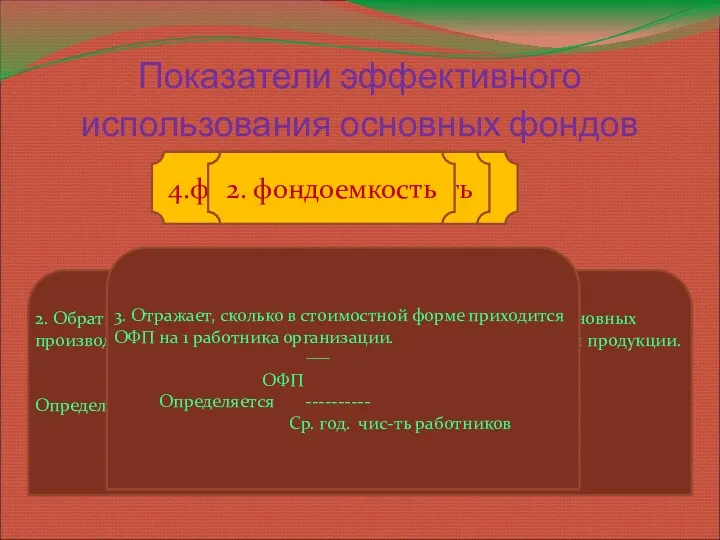

- 13. 4. Отражает, сколько прибыли приходится на 1 рубль среднегодовой стоимости основных производственных фондов. Прибыль Определяется ----------

- 14. На величину показателей фондоотдачи и фондоемкости влияют: особенности экономики отрасли, технологии и организации. состав и структура

- 15. Пути поступления основных производственных фондов на предприятия: - передача учредителями в счет вкладов в уставный капитал;

- 16. Основные производственные фонды оцениваются по: остаточной стоимости первоначальной (балансовой), восстановительной

- 17. Первоначальная стоимость основных производственных фондов сумма фактических затрат организаций на их приобретение, транспортирование, сооружение и изготовление,

- 18. Фактические затраты включают: - суммы, уплачиваемые в соответствии с договором поставщику; - суммы, уплачиваемые организациям за

- 19. Фактические затраты включают: - затраты, непосредственно связанные с приобретением, сооружением, изготовлением объекта основных фондов; - вознаграждения,

- 20. Восстановленная стоимость показывает, сколько в настоящее время стоят основные производственные фонды, приобретенные организацией ранее. Восстановленная стоимость

- 21. Переоценка преследует цель: 1) получить полные и точные данные о наличии и структуре основных производственных фондов;

- 22. Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью основных фондов и суммой их износа,

- 23. ВЫВОД по 1 вопросу: Таким образом, основные фонды представляют собой одну из составляющих элементов национального богатства

- 24. 2 вопрос. АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ 1. Сущность и порядок начисления. 2. Методы начисления амортизации.

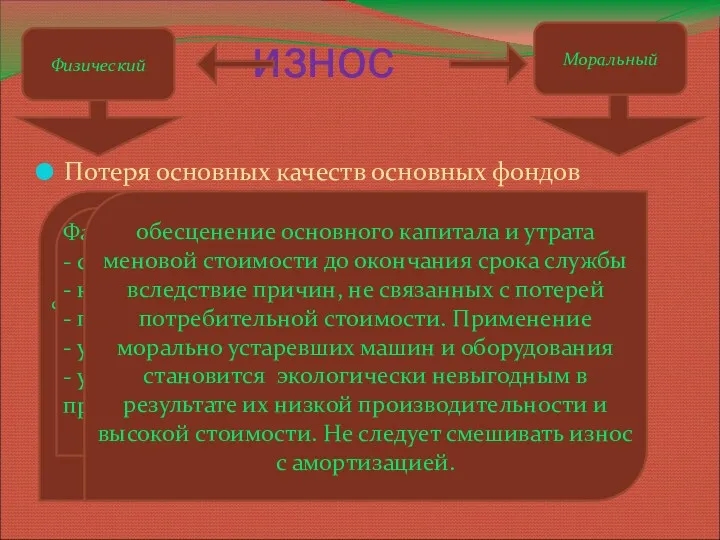

- 25. Потеря основных качеств основных фондов – изменение механических, физических, химических и других свойств основных фондов в

- 26. Амортизация это постепенный плановый многократный перенос стоимости основных производственных фондов и других внеоборотных активов на стоимость

- 27. Амортизируемое имущество имущество, результаты интеллектуальной деятельности и иные объекты, которые находятся у организации на праве собственности

- 28. К амортизируемому имуществу не относятся: 1) земля и иные объекты природопользования (вода, недра и другие природные

- 29. Нормы амортизации определяются в зависимости от сроков службы по следующей формуле: 1 На = ----- *

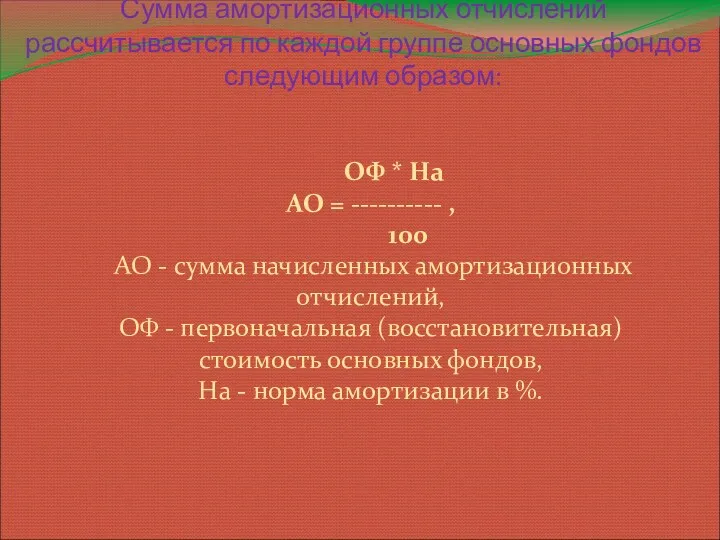

- 30. Сумма амортизационных отчислений рассчитывается по каждой группе основных фондов следующим образом: ОФ * На АО =

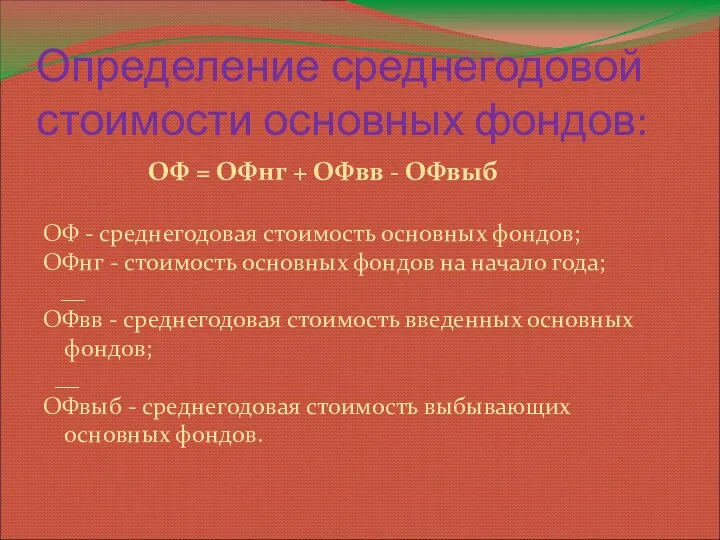

- 31. Определение среднегодовой стоимости основных фондов: ОФ = ОФнг + ОФвв - ОФвыб ОФ - среднегодовая стоимость

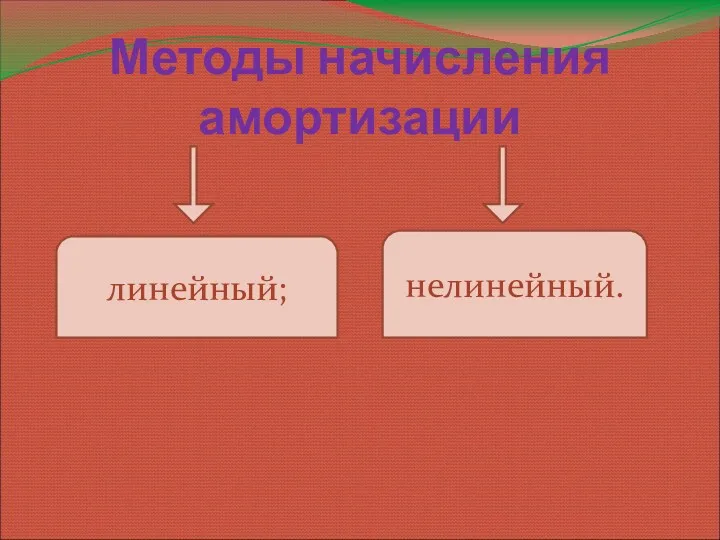

- 32. Методы начисления амортизации линейный; нелинейный.

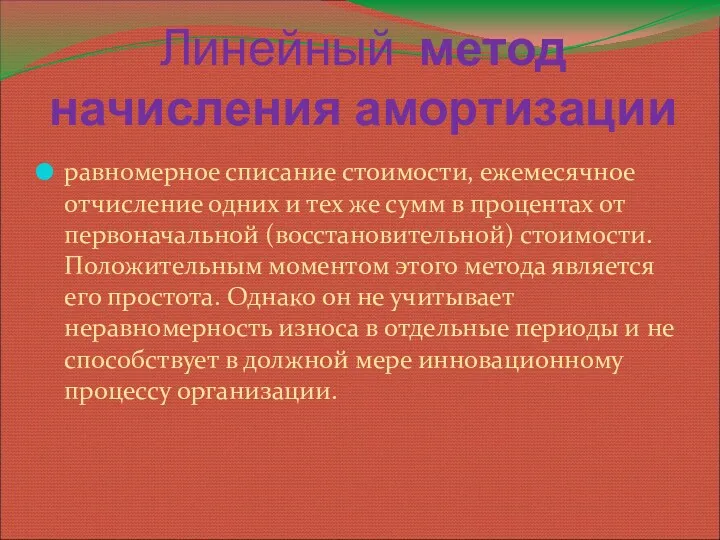

- 33. Линейный метод начисления амортизации равномерное списание стоимости, ежемесячное отчисление одних и тех же сумм в процентах

- 34. Нелинейный метод начисления амортизации расчет амортизации исходя из того же срока полезного использования, остаточной стоимости объекта

- 35. Вывод по II вопросу Таким образом, восстановление основных фондов немыслимо без начисления на них амортизации и

- 36. III вопрос. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ 1.Сущность и структура. 2.Источники финансирования

- 37. Инвестиции все виды имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательской или других видов деятельности, в

- 38. Капитальные вложения совокупность денежных затрат на создание новых, реконструкцию и совершенствование действующих основных фондов производственного и

- 39. Cтруктура капитальных вложений: 1) Отраслевая структура характеризует распределение капитальных вложений по отраслям экономики. Капитальные вложения в

- 40. Финансирование капитальных вложений порядок предоставления денежных средств, система расходования и контроля за целевым и эффективным их

- 41. Источники финансирования капитальных вложений : 1.Собственные средства предприятий, в т.ч.: - средства учредителей, вложенные в уставный

- 42. Источники финансирования капитальных вложений : 2. Заемные средства, в т.ч.: а) долгосрочные кредиты банков; на строительство,

- 43. Вывод по 3 вопросу: Таким образом, капитальные вложения представляют собой инвестиции в воспроизводство основных фондов. Структура

- 45. Скачать презентацию

1 вопрос. СУЩНОСТЬ И СОСТАВ ОСНОВНЫХ ФОНДОВ

1. Сущность, состав, структура и

1 вопрос. СУЩНОСТЬ И СОСТАВ ОСНОВНЫХ ФОНДОВ

1. Сущность, состав, структура и

В зависимости от того, как используется имущество в производственном процессе

В зависимости от того, как используется имущество в производственном процессе

Классификация основных фондов:

I. Функциональное назначение:

- производственные;

- непроизводственные.

II. Вещественно-натуральный состав:

- здания;

-

Классификация основных фондов:

I. Функциональное назначение:

- производственные;

- непроизводственные.

II. Вещественно-натуральный состав:

- здания;

-

Классификация основных фондов:

V. По сферам деятельности:

- производственные;

- непроизводственные

VI. По отраслевому

Классификация основных фондов:

V. По сферам деятельности:

- производственные;

- непроизводственные

VI. По отраслевому

основные производственные фонды

средства труда, которые длительное время участвуют в производственном

основные производственные фонды

средства труда, которые длительное время участвуют в производственном

К основным производственным фондам относятся

Как средства труда, которые непосредственно участвуют

К основным производственным фондам относятся

Как средства труда, которые непосредственно участвуют

Основные непроизводственные фонды:

жилищное хозяйство, здания и сооружения подсобного сельского хозяйства,

Основные непроизводственные фонды:

жилищное хозяйство, здания и сооружения подсобного сельского хозяйства,

По вещественно-натуральному составу производственные основные фонды делятся на группы:

а) здания –

По вещественно-натуральному составу производственные основные фонды делятся на группы:

а) здания –

По вещественно-натуральному составу производственные основные фонды делятся на группы:

д) транспортные средства

По вещественно-натуральному составу производственные основные фонды делятся на группы:

д) транспортные средства

По роли в производстве производственные основные фонды делятся на :

Активные

Пассивные

Непосредственно

По роли в производстве производственные основные фонды делятся на :

Активные

Пассивные

Непосредственно

Факторы от которых зависит структура основных фондов:

научно-технический прогресс;

отраслевые особенности;

формы воспроизводства основных

Факторы от которых зависит структура основных фондов:

научно-технический прогресс;

отраслевые особенности;

формы воспроизводства основных

4. Отражает, сколько прибыли приходится на 1 рубль среднегодовой стоимости основных

4. Отражает, сколько прибыли приходится на 1 рубль среднегодовой стоимости основных

На величину показателей фондоотдачи и фондоемкости влияют:

особенности экономики отрасли, технологии

На величину показателей фондоотдачи и фондоемкости влияют:

особенности экономики отрасли, технологии

Пути поступления основных производственных фондов на предприятия:

- передача учредителями в счет

Пути поступления основных производственных фондов на предприятия:

- передача учредителями в счет

Основные производственные фонды оцениваются по:

остаточной стоимости

первоначальной (балансовой),

восстановительной

Основные производственные фонды оцениваются по:

остаточной стоимости

первоначальной (балансовой),

восстановительной

Первоначальная стоимость основных производственных фондов

сумма фактических затрат организаций на их приобретение,

Первоначальная стоимость основных производственных фондов

сумма фактических затрат организаций на их приобретение,

Фактические затраты включают:

- суммы, уплачиваемые в соответствии с договором поставщику;

- суммы,

Фактические затраты включают:

- суммы, уплачиваемые в соответствии с договором поставщику;

- суммы,

Фактические затраты включают:

- затраты, непосредственно связанные с приобретением, сооружением, изготовлением объекта

Фактические затраты включают:

- затраты, непосредственно связанные с приобретением, сооружением, изготовлением объекта

Восстановленная стоимость

показывает, сколько в настоящее время стоят основные производственные фонды, приобретенные

Восстановленная стоимость

показывает, сколько в настоящее время стоят основные производственные фонды, приобретенные

Переоценка преследует цель:

1) получить полные и точные данные о наличии и

Переоценка преследует цель:

1) получить полные и точные данные о наличии и

Остаточная стоимость

представляет собой разницу между первоначальной или восстановительной стоимостью основных

Остаточная стоимость

представляет собой разницу между первоначальной или восстановительной стоимостью основных

ВЫВОД по 1 вопросу:

Таким образом, основные фонды представляют собой одну

ВЫВОД по 1 вопросу:

Таким образом, основные фонды представляют собой одну

2 вопрос. АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ

1. Сущность и порядок начисления.

2. Методы начисления

2 вопрос. АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ

1. Сущность и порядок начисления.

2. Методы начисления

Потеря основных качеств основных фондов

– изменение механических, физических, химических и других

Потеря основных качеств основных фондов

– изменение механических, физических, химических и других

Амортизация

это постепенный плановый многократный перенос стоимости основных производственных фондов и других

Амортизация

это постепенный плановый многократный перенос стоимости основных производственных фондов и других

Амортизируемое имущество

имущество, результаты интеллектуальной деятельности и иные объекты, которые находятся у

Амортизируемое имущество

имущество, результаты интеллектуальной деятельности и иные объекты, которые находятся у

К амортизируемому имуществу не относятся:

1) земля и иные объекты природопользования (вода,

К амортизируемому имуществу не относятся:

1) земля и иные объекты природопользования (вода,

Нормы амортизации определяются в зависимости от сроков службы

по следующей

Нормы амортизации определяются в зависимости от сроков службы

по следующей

Сумма амортизационных отчислений рассчитывается по каждой группе основных фондов следующим образом:

Сумма амортизационных отчислений рассчитывается по каждой группе основных фондов следующим образом:

Определение среднегодовой стоимости основных фондов:

ОФ = ОФнг + ОФвв -

Определение среднегодовой стоимости основных фондов:

ОФ = ОФнг + ОФвв -

Методы начисления амортизации

линейный;

нелинейный.

Методы начисления амортизации

линейный;

нелинейный.

Линейный метод начисления амортизации

равномерное списание стоимости, ежемесячное отчисление одних и тех

Линейный метод начисления амортизации

равномерное списание стоимости, ежемесячное отчисление одних и тех

Нелинейный метод начисления амортизации

расчет амортизации исходя из того же срока полезного

Нелинейный метод начисления амортизации

расчет амортизации исходя из того же срока полезного

Вывод по II вопросу

Таким образом, восстановление основных фондов немыслимо

Вывод по II вопросу

Таким образом, восстановление основных фондов немыслимо

III вопрос. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

1.Сущность и структура.

2.Источники финансирования

III вопрос. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

1.Сущность и структура.

2.Источники финансирования

Инвестиции

все виды имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательской или

Инвестиции

все виды имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательской или

Капитальные вложения

совокупность денежных затрат на создание новых, реконструкцию и совершенствование действующих

Капитальные вложения

совокупность денежных затрат на создание новых, реконструкцию и совершенствование действующих

Cтруктура капитальных вложений:

1) Отраслевая структура

характеризует распределение капитальных вложений по

Cтруктура капитальных вложений:

1) Отраслевая структура

характеризует распределение капитальных вложений по

Финансирование капитальных вложений

порядок предоставления денежных средств, система расходования и контроля за

Финансирование капитальных вложений

порядок предоставления денежных средств, система расходования и контроля за

Источники финансирования капитальных вложений :

1.Собственные средства предприятий, в т.ч.:

- средства учредителей,

Источники финансирования капитальных вложений :

1.Собственные средства предприятий, в т.ч.:

- средства учредителей,

Источники финансирования капитальных вложений :

2. Заемные средства, в т.ч.:

а) долгосрочные

Источники финансирования капитальных вложений :

2. Заемные средства, в т.ч.:

а) долгосрочные

Вывод по 3 вопросу:

Таким образом, капитальные вложения представляют собой инвестиции

Вывод по 3 вопросу:

Таким образом, капитальные вложения представляют собой инвестиции

Финансы и фискальная политика. Лекция 22

Финансы и фискальная политика. Лекция 22 Жилищная экономика и жилищная политика. (Тема 8)

Жилищная экономика и жилищная политика. (Тема 8) T7. Utváření rovnováhy na nedokonale konkurenčních trzích – oligopol a monopolistická konkurence

T7. Utváření rovnováhy na nedokonale konkurenčních trzích – oligopol a monopolistická konkurence Роль государства в экономике

Роль государства в экономике Глобальная история и проблема клиометрии

Глобальная история и проблема клиометрии Сыбайлас жемқорлықсыз болашақ

Сыбайлас жемқорлықсыз болашақ Малый бизнес:предпринимательский всеобуч для школьников. В.В. Высоков

Малый бизнес:предпринимательский всеобуч для школьников. В.В. Высоков Трудовые ресурсы и трудовой потенциал общества. Занятость и безработица. (Лекция 2)

Трудовые ресурсы и трудовой потенциал общества. Занятость и безработица. (Лекция 2) Zasady gospodarowania siłą roboczą. Zakładowy system wynagradzania

Zasady gospodarowania siłą roboczą. Zakładowy system wynagradzania Учет кассовых операций

Учет кассовых операций Увеличение дохода граждан за счет развития сельских территорий на базе идеи Родовых Поместий

Увеличение дохода граждан за счет развития сельских территорий на базе идеи Родовых Поместий Економічний аналіз та методи економічної оцінки в сфері охорони здоров’я

Економічний аналіз та методи економічної оцінки в сфері охорони здоров’я Деньги и банки в век электроники

Деньги и банки в век электроники Отраслевая и территориальная структура мирового хозяйства

Отраслевая и территориальная структура мирового хозяйства Анализ статистических данных экономической активности населения в Республике Крым за 2010-2014 годы

Анализ статистических данных экономической активности населения в Республике Крым за 2010-2014 годы Экономические последствия интеграции стран СНГ

Экономические последствия интеграции стран СНГ Формування стратегії розвитку державного підприємства “Антонов”

Формування стратегії розвитку державного підприємства “Антонов” Инфляция, ее виды и формы

Инфляция, ее виды и формы Безработица и инфляция как проявления экономической нестабильности

Безработица и инфляция как проявления экономической нестабильности Интеграционные процессы в мире и России

Интеграционные процессы в мире и России Инфляционный механизм

Инфляционный механизм Региональная экономическая политика (лекция 05)

Региональная экономическая политика (лекция 05) Результаты Уругвайского раунда переговоров ГАТТ

Результаты Уругвайского раунда переговоров ГАТТ Североамериканская зона свободной торговли (НАФТА)

Североамериканская зона свободной торговли (НАФТА) Позиционирование при выходе на внешние рынки

Позиционирование при выходе на внешние рынки Принципы и методы Тагучи

Принципы и методы Тагучи Макроэкономическое планирование и прогнозирование

Макроэкономическое планирование и прогнозирование Экономическая сущность предпринимательской деятельности и ее место в рыночной экономике

Экономическая сущность предпринимательской деятельности и ее место в рыночной экономике