- Производство и издержки

Содержание

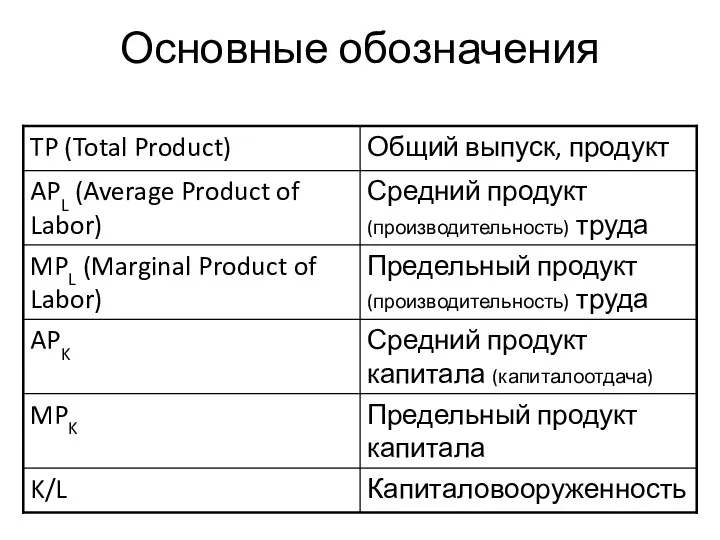

- 2. Основные обозначения

- 3. Фирма — это коммерческая организация, осуществляющая затраты факторов производства для создания благ и их продажи с

- 4. Процесс производства в техническом смысле - процесс трансформации, направленный на удовлетворение человеческих потребностей, которые рассматриваются желательными

- 5. Производственной функцией является функция вида: Q=F (R), где R = R1,…., Rm – производственные ресурсы, определяющая

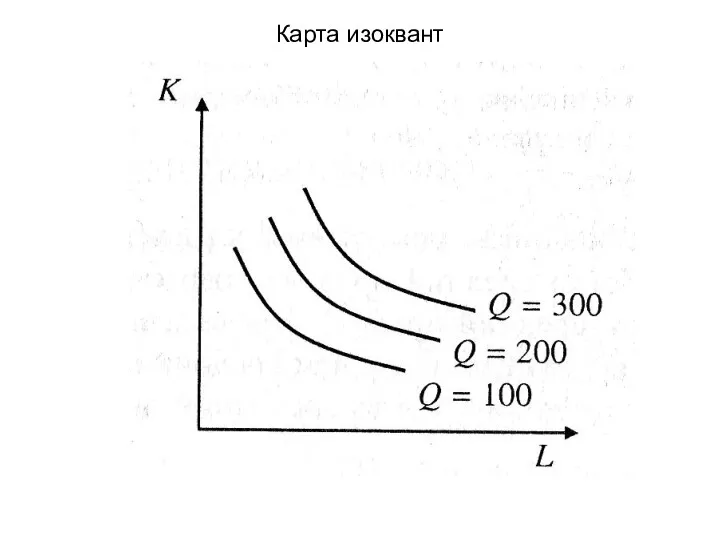

- 6. Изокванта – множество технологически эффективных комбинаций факторов производства для производства фиксированного объема продукции Карта изоквант -

- 7. Карта изоквант

- 8. Краткосрочный и долгосрочный период в теории фирмы В долгосрочном периоде (LR, от Long Run) фирма может

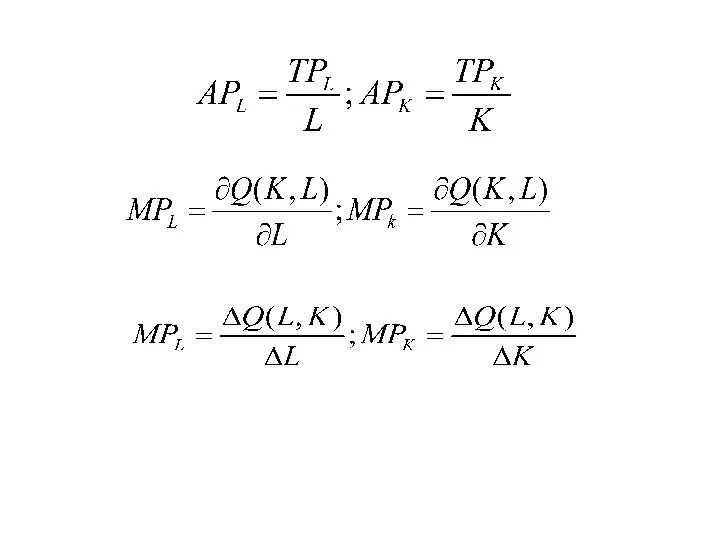

- 9. Определяющими характеристиками производственной технологии в краткосрочном периоде являются: Общий продукт фактора – тот объем выпуска, который

- 11. Закон убывающей предельной производительности В краткосрочном периоде, начиная с некоторого момента, каждая последующая единица ресурса приносит

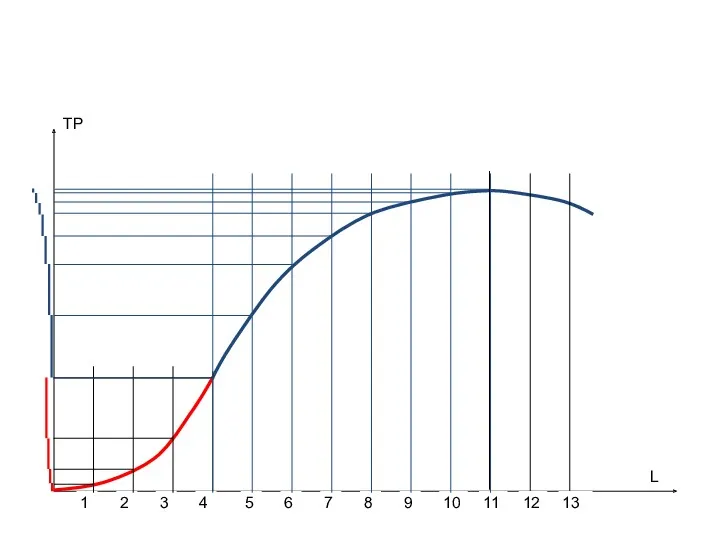

- 12. L TP

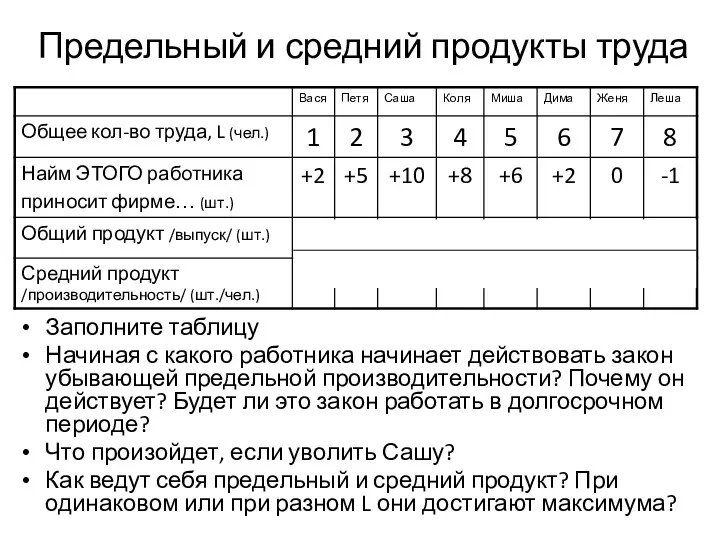

- 13. Предельный и средний продукты труда Заполните таблицу Начиная с какого работника начинает действовать закон убывающей предельной

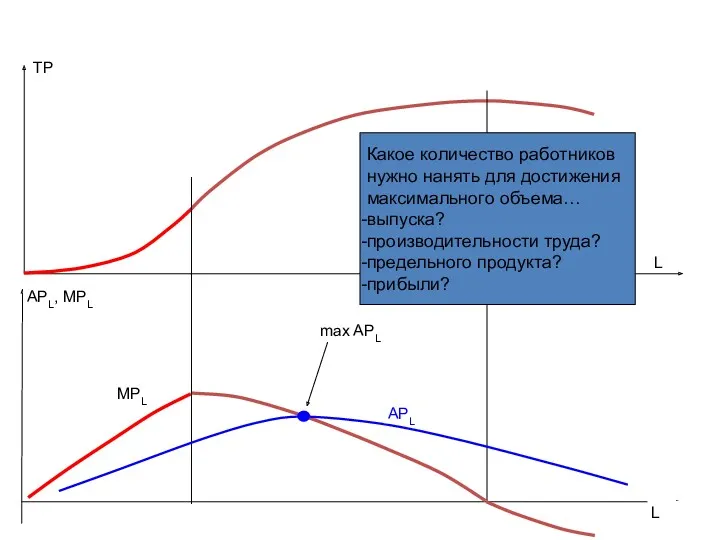

- 14. L TP L MPL APL, MPL APL max APL Какое количество работников нужно нанять для достижения

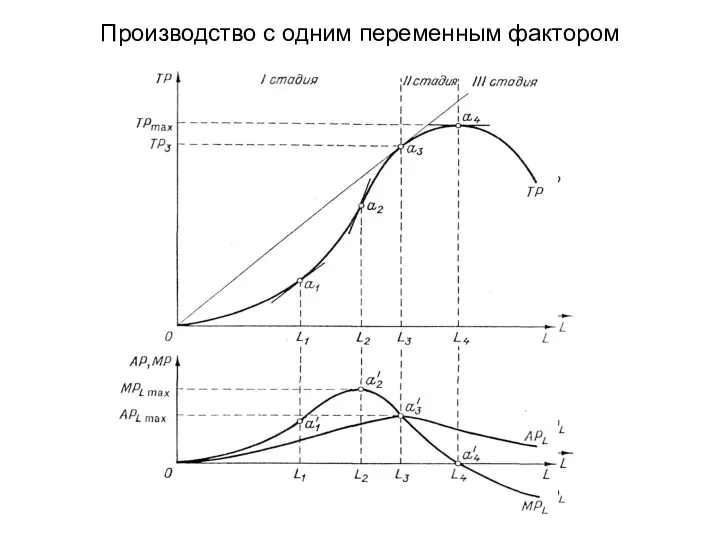

- 15. Производство с одним переменным фактором

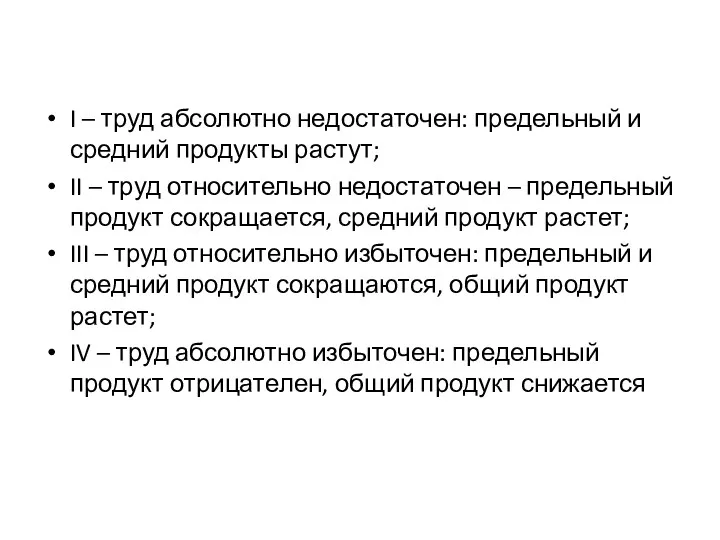

- 16. I – труд абсолютно недостаточен: предельный и средний продукты растут; II – труд относительно недостаточен –

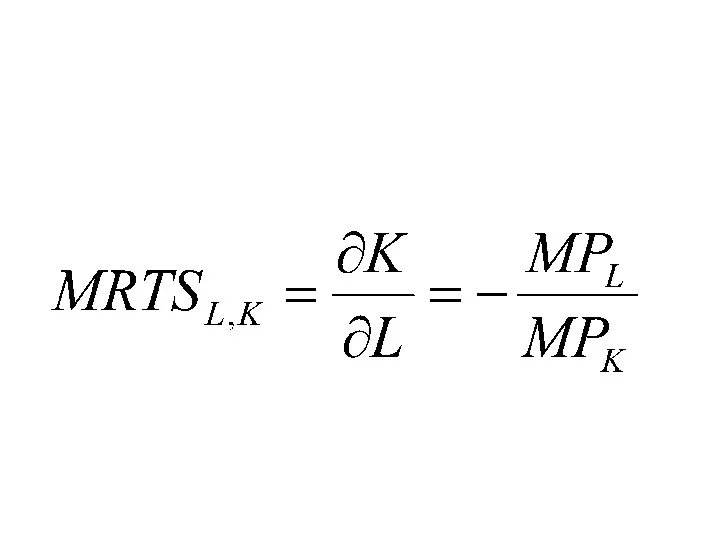

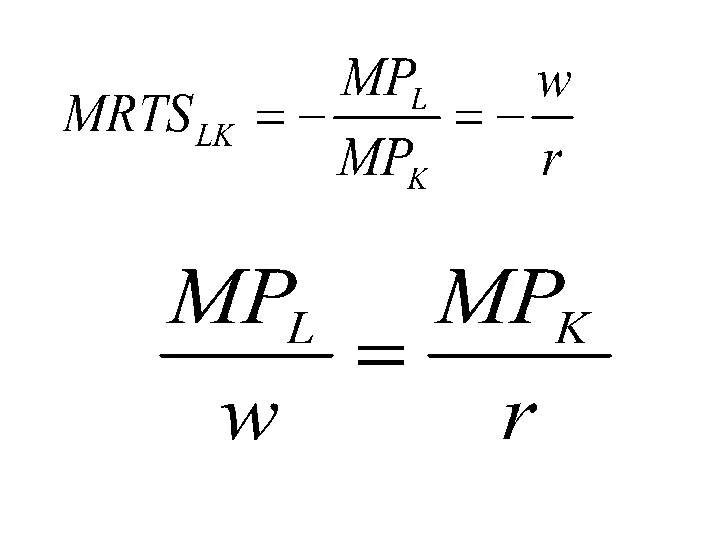

- 17. Предельная норма технологического замещения – показывает, в какой пропорции нужно заменять один фактор производства другим, чтобы

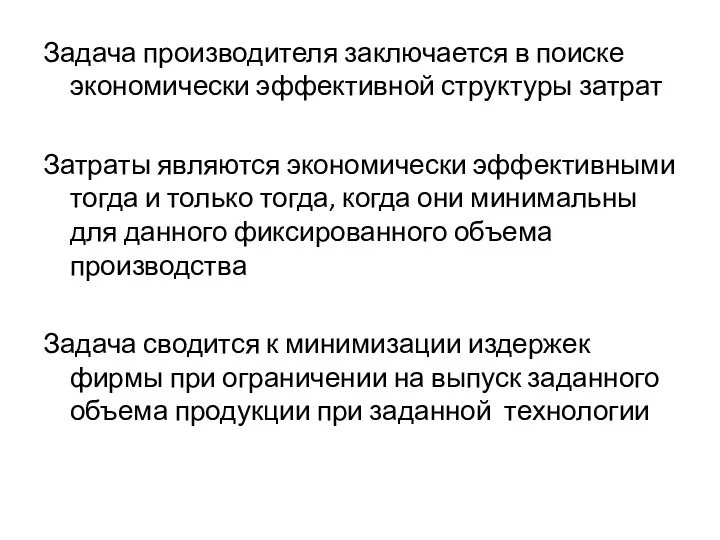

- 19. Задача производителя заключается в поиске экономически эффективной структуры затрат Затраты являются экономически эффективными тогда и только

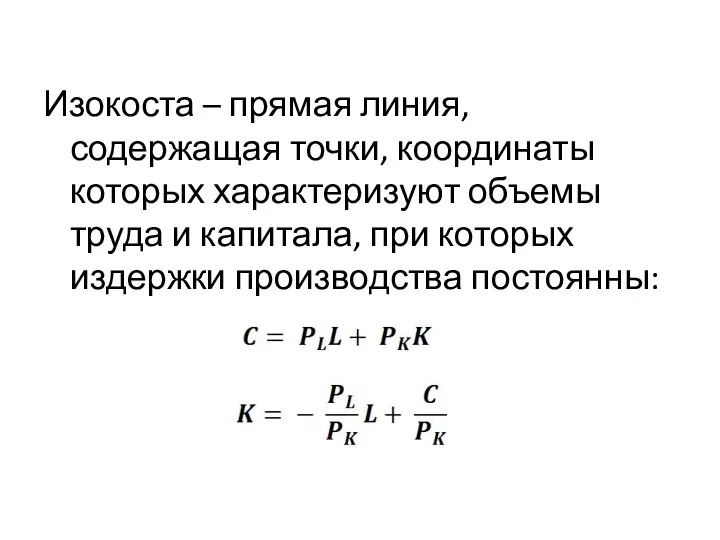

- 21. Изокоста – прямая линия, содержащая точки, координаты которых характеризуют объемы труда и капитала, при которых издержки

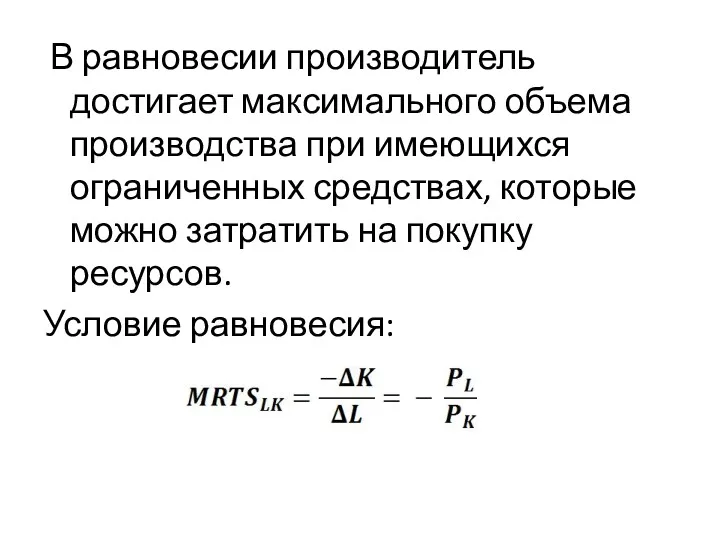

- 23. В равновесии производитель достигает максимального объема производства при имеющихся ограниченных средствах, которые можно затратить на покупку

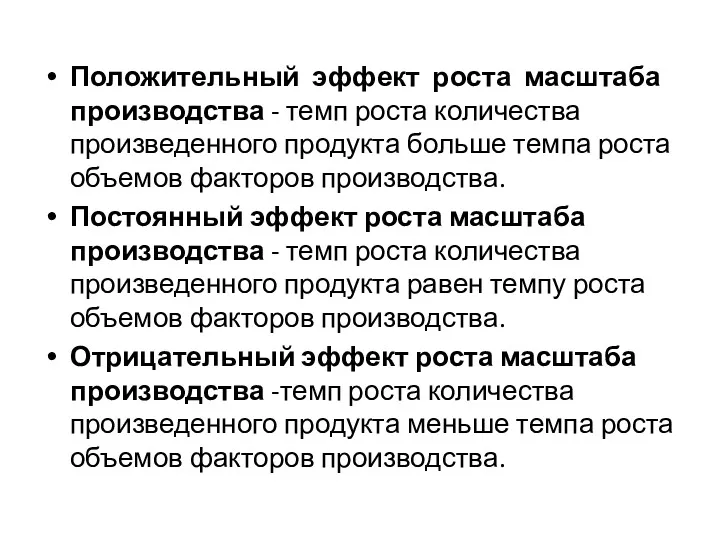

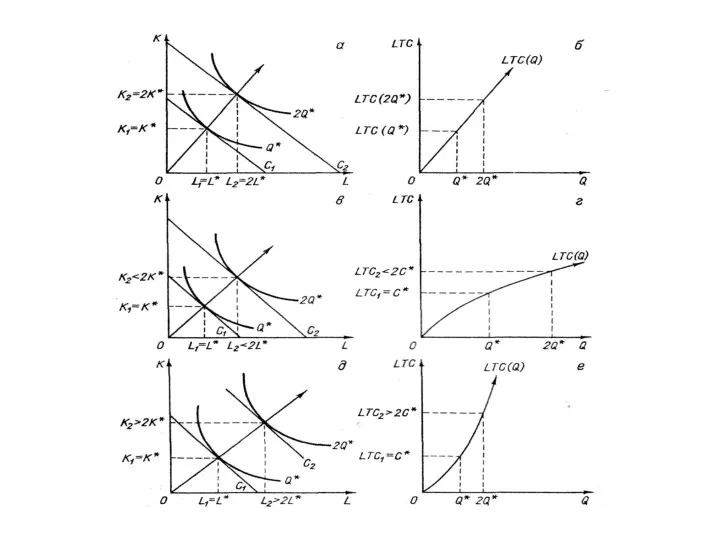

- 24. Положительный эффект роста масштаба производства - темп роста количества произведенного продукта больше темпа роста объемов факторов

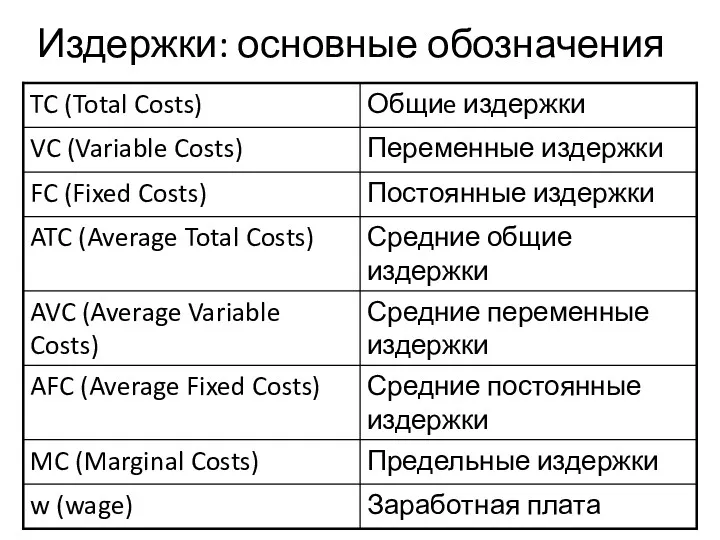

- 26. Издержки: основные обозначения

- 27. Издержки – денежная оценка затрат ресурсов Бухгалтерские издержки – затраты, понесенные предприятием при приобретении факторов производства

- 28. К бухгалтерским издержкам относятся: Расходы на сырье и материалы Амортизационные отчисления Арендную плату Выплаты по кредитам

- 29. Экономические издержки помимо бухгалтерских включают альтернативные (внутренние, неявные) издержки, которые характеризуют упущенную выгоду предпринимателя, т.е. альтернативную

- 30. К внутренним затратам фирмы относятся: альтернативная стоимость использования капитальных ресурсов предпринимателя альтернативная стоимость использования финансовых ресурсов

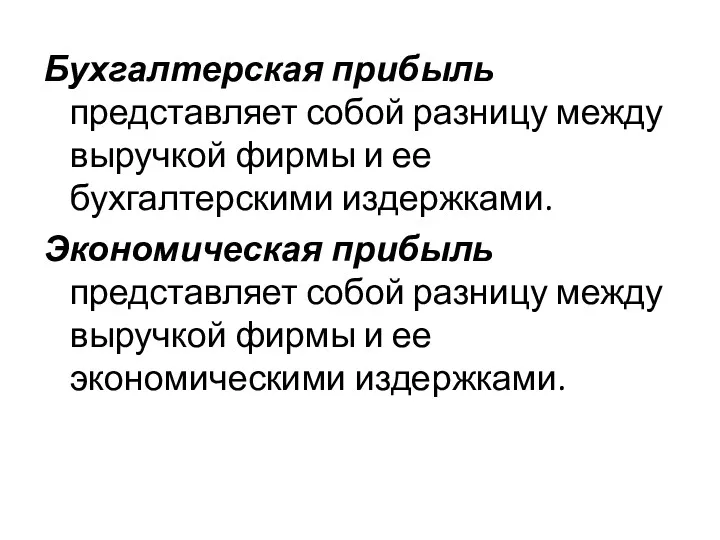

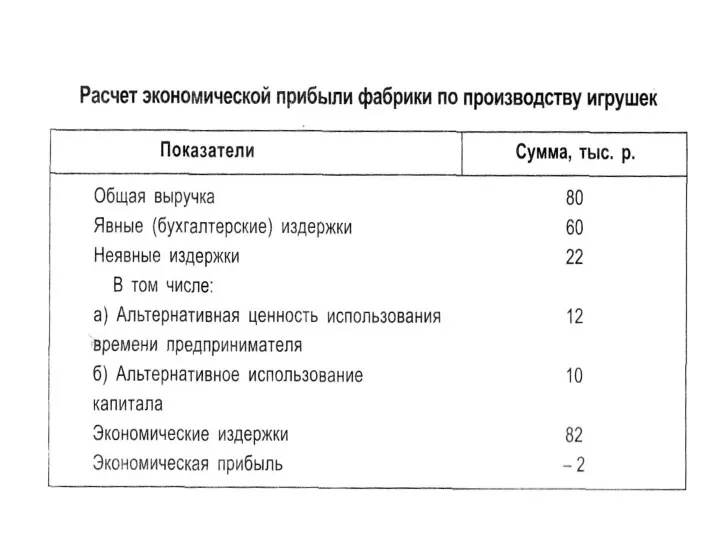

- 31. Бухгалтерская прибыль представляет собой разницу между выручкой фирмы и ее бухгалтерскими издержками. Экономическая прибыль представляет собой

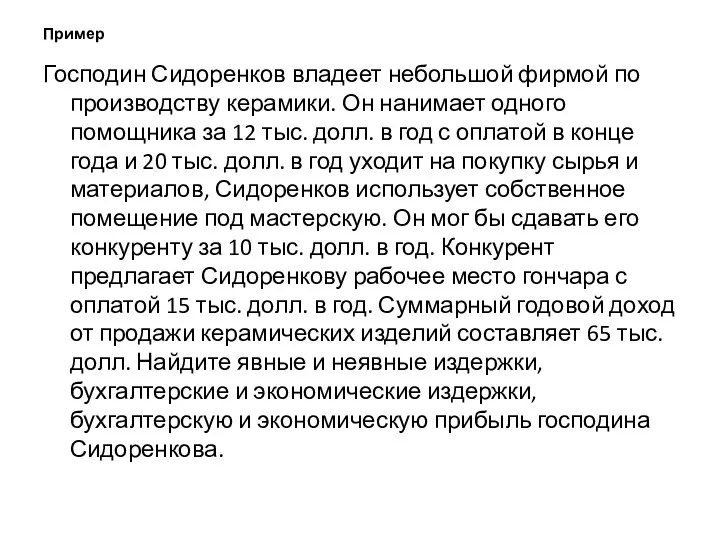

- 33. Пример Господин Сидоренков владеет небольшой фирмой по производству керамики. Он нанимает одного помощника за 12 тыс.

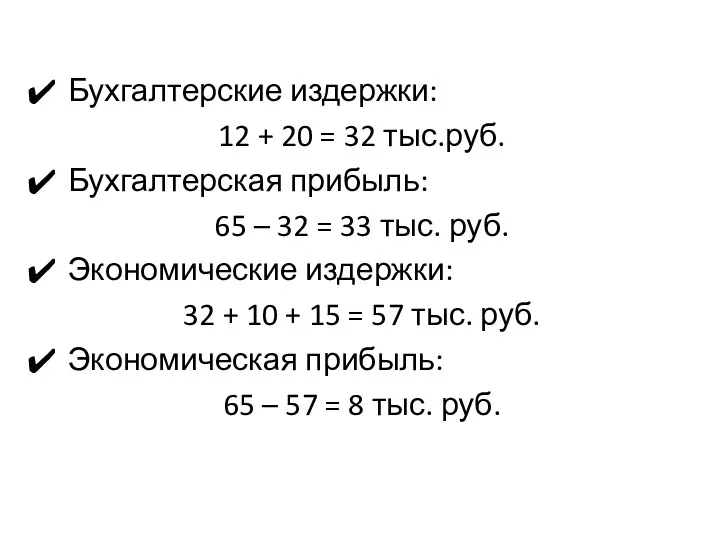

- 34. Бухгалтерские издержки: 12 + 20 = 32 тыс.руб. Бухгалтерская прибыль: 65 – 32 = 33 тыс.

- 35. В мгновенном периоде все производственные ресурсы фирмы являются фиксированными В коротком периоде только часть из производственных

- 36. Общие издержки в коротком периоде можно разделить на постоянные и переменные: TC(Q)= FC +VC(Q)

- 37. Постоянные издержки (FC)- это издержки, величина которых не зависит от объема производимой фирмой продукции. Переменные издержки

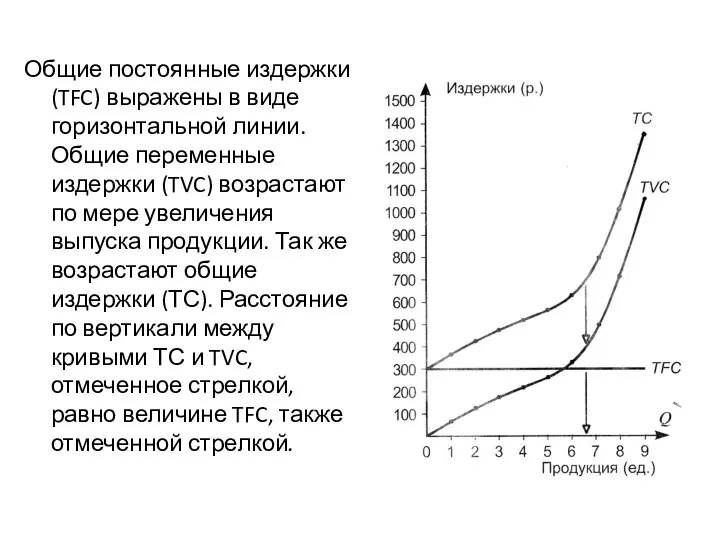

- 38. Общие постоянные издержки (TFC) выражены в виде горизонтальной линии. Общие переменные издержки (TVC) возрастают по мере

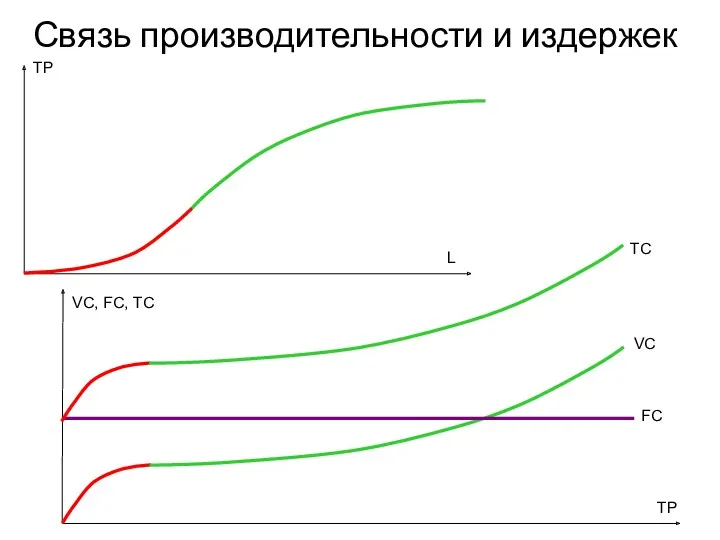

- 39. Связь производительности и издержек L TP VC VС, FC, TC TP FC TC

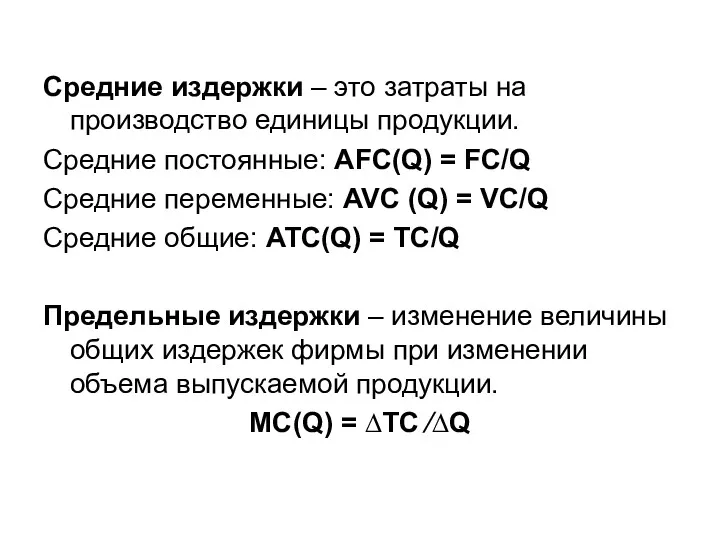

- 40. Средние издержки – это затраты на производство единицы продукции. Средние постоянные: AFC(Q) = FC/Q Средние переменные:

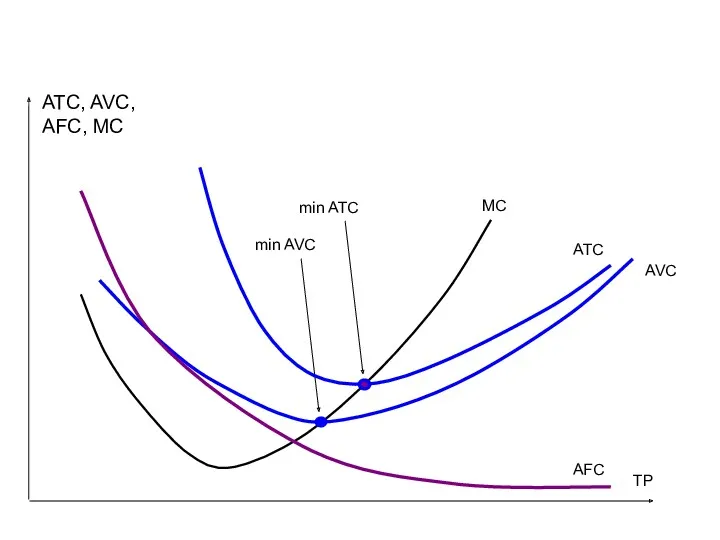

- 41. MC ATC, AVC, AFC, MC AVC min AVC TP AFC ATC min ATC

- 42. Заполните таблицу

- 44. Скачать презентацию

Основные обозначения

Основные обозначения

Фирма — это коммерческая организация, осуществляющая затраты факторов производства для создания

Фирма — это коммерческая организация, осуществляющая затраты факторов производства для создания

Процесс производства в техническом смысле - процесс трансформации, направленный на удовлетворение

Процесс производства в техническом смысле - процесс трансформации, направленный на удовлетворение

Производственной функцией является функция вида: Q=F (R), где R = R1,….,

Производственной функцией является функция вида: Q=F (R), где R = R1,….,

Изокванта – множество технологически эффективных комбинаций факторов производства для производства фиксированного

Изокванта – множество технологически эффективных комбинаций факторов производства для производства фиксированного

Карта изоквант

Карта изоквант

Краткосрочный и долгосрочный период в теории фирмы

В долгосрочном периоде (LR, от

Краткосрочный и долгосрочный период в теории фирмы

В долгосрочном периоде (LR, от

Определяющими характеристиками производственной технологии в краткосрочном периоде являются:

Общий продукт фактора

Определяющими характеристиками производственной технологии в краткосрочном периоде являются:

Общий продукт фактора

Закон убывающей предельной производительности

В краткосрочном периоде, начиная с некоторого момента, каждая

Закон убывающей предельной производительности

В краткосрочном периоде, начиная с некоторого момента, каждая

L

TP

L

TP

Предельный и средний продукты труда

Заполните таблицу

Начиная с какого работника начинает действовать

Предельный и средний продукты труда

Заполните таблицу

Начиная с какого работника начинает действовать

L

TP

L

MPL

APL, MPL

APL

max APL

Какое количество работников

нужно нанять для достижения

максимального объема…

выпуска?

производительности труда?

предельного продукта?

прибыли?

L

TP

L

MPL

APL, MPL

APL

max APL

Какое количество работников

нужно нанять для достижения

максимального объема…

выпуска?

производительности труда?

предельного продукта?

прибыли?

Производство с одним переменным фактором

Производство с одним переменным фактором

I – труд абсолютно недостаточен: предельный и средний продукты растут;

II –

II –

Предельная норма технологического замещения – показывает, в какой пропорции нужно заменять

Задача производителя заключается в поиске экономически эффективной структуры затрат

Затраты являются экономически

Задача производителя заключается в поиске экономически эффективной структуры затрат

Затраты являются экономически

Изокоста – прямая линия, содержащая точки, координаты которых характеризуют объемы труда

Изокоста – прямая линия, содержащая точки, координаты которых характеризуют объемы труда

В равновесии производитель достигает максимального объема производства при имеющихся ограниченных

В равновесии производитель достигает максимального объема производства при имеющихся ограниченных

Положительный эффект роста масштаба производства - темп роста количества произведенного продукта

Положительный эффект роста масштаба производства - темп роста количества произведенного продукта

Издержки: основные обозначения

Издержки: основные обозначения

Издержки – денежная оценка затрат ресурсов

Бухгалтерские издержки – затраты, понесенные предприятием

Издержки – денежная оценка затрат ресурсов

Бухгалтерские издержки – затраты, понесенные предприятием

К бухгалтерским издержкам относятся:

Расходы на сырье и материалы

Амортизационные отчисления

Арендную плату

Выплаты по

К бухгалтерским издержкам относятся:

Расходы на сырье и материалы

Амортизационные отчисления

Арендную плату

Выплаты по

Экономические издержки помимо бухгалтерских включают альтернативные (внутренние, неявные) издержки, которые характеризуют

Экономические издержки помимо бухгалтерских включают альтернативные (внутренние, неявные) издержки, которые характеризуют

К внутренним затратам фирмы относятся:

альтернативная стоимость использования капитальных ресурсов предпринимателя

альтернативная стоимость

К внутренним затратам фирмы относятся:

альтернативная стоимость использования капитальных ресурсов предпринимателя

альтернативная стоимость

Бухгалтерская прибыль представляет собой разницу между выручкой фирмы и ее бухгалтерскими

Бухгалтерская прибыль представляет собой разницу между выручкой фирмы и ее бухгалтерскими

Пример

Господин Сидоренков владеет небольшой фирмой по производству керамики. Он нанимает одного

Пример

Господин Сидоренков владеет небольшой фирмой по производству керамики. Он нанимает одного

Бухгалтерские издержки:

12 + 20 = 32 тыс.руб.

Бухгалтерская прибыль:

65 –

Бухгалтерские издержки:

12 + 20 = 32 тыс.руб.

Бухгалтерская прибыль:

65 –

В мгновенном периоде все производственные ресурсы фирмы являются фиксированными

В коротком периоде

В мгновенном периоде все производственные ресурсы фирмы являются фиксированными

В коротком периоде

Общие издержки в коротком периоде можно разделить на постоянные и переменные:

TC(Q)=

Общие издержки в коротком периоде можно разделить на постоянные и переменные:

TC(Q)=

Постоянные издержки (FC)- это издержки, величина которых не зависит от объема

Постоянные издержки (FC)- это издержки, величина которых не зависит от объема

Общие постоянные издержки (TFC) выражены в виде горизонтальной линии. Общие переменные

Общие постоянные издержки (TFC) выражены в виде горизонтальной линии. Общие переменные

Связь производительности и издержек

L

TP

VC

VС, FC, TC

TP

FC

TC

Связь производительности и издержек

L

TP

VC

VС, FC, TC

TP

FC

TC

Средние издержки – это затраты на производство единицы продукции.

Средние постоянные: AFC(Q)

Средние издержки – это затраты на производство единицы продукции.

Средние постоянные: AFC(Q)

MC

ATC, AVC, AFC, MC

AVC

min AVC

TP

AFC

ATC

min ATC

MC

ATC, AVC, AFC, MC

AVC

min AVC

TP

AFC

ATC

min ATC

Заполните таблицу

Заполните таблицу

Эндогенные теории экономического роста

Эндогенные теории экономического роста Анализ использования трудовых ресурсов предприятия

Анализ использования трудовых ресурсов предприятия Основы устойчивости функционирования объектов экономики и территорий в чрезвычайных условиях

Основы устойчивости функционирования объектов экономики и территорий в чрезвычайных условиях Ресурсы предприятия

Ресурсы предприятия Нобелевские премии по экономике

Нобелевские премии по экономике Теория игр и стратегическое поведение

Теория игр и стратегическое поведение Решение экономических задач

Решение экономических задач Система отношений собственности в современной экономике. Тема 8

Система отношений собственности в современной экономике. Тема 8 Анализ варианта 403, формат ЕГЭ. Обществознание

Анализ варианта 403, формат ЕГЭ. Обществознание Введение в экономическую теорию

Введение в экономическую теорию Основные проблемы России

Основные проблемы России Правовые аспекты современного производства

Правовые аспекты современного производства Економічна і соціальна рада ООН (ЕКОСОР)

Економічна і соціальна рада ООН (ЕКОСОР) Безработица: причины и последствия

Безработица: причины и последствия Кейнсианство – Экономическая теория Дж. М. Кейнса

Кейнсианство – Экономическая теория Дж. М. Кейнса О социально-экономическом развитии Беломорского муниципального района по итогам 2021 года и задачах на 2022 год

О социально-экономическом развитии Беломорского муниципального района по итогам 2021 года и задачах на 2022 год Учет электроэнергии. Требования к пунктам установки средств учета электроэнергии, расчетным счетчикам

Учет электроэнергии. Требования к пунктам установки средств учета электроэнергии, расчетным счетчикам ВКР: Анализ факторов и резервов производительности труда на предприятии

ВКР: Анализ факторов и резервов производительности труда на предприятии Russia as a donor and its aid to other countries

Russia as a donor and its aid to other countries Платежный баланс

Платежный баланс Прикладная информатика в экономике

Прикладная информатика в экономике Экономические санкции против России: причины, основные направления, последствия

Экономические санкции против России: причины, основные направления, последствия История европейской интеграции

История европейской интеграции Европейский Союз. Крупнейшие политические интеграционные объединения

Европейский Союз. Крупнейшие политические интеграционные объединения Хозяйство Австралии

Хозяйство Австралии Неравенство в России

Неравенство в России Инфляционные процессы и стабилизация цен

Инфляционные процессы и стабилизация цен Презентация к уроку по тема Фирмы. Капитал. Прибыль (9 класс)

Презентация к уроку по тема Фирмы. Капитал. Прибыль (9 класс)