- Управління операційною та інвестиційною діяльністю малого бізнесу. (Тема 8)

Содержание

- 2. ПЛАН 1. Управління виробництвом і збутом в бізнесі 2. Управління витратами і та результатами діяльності бізнесу

- 3. 1. Управління виробництвом і збутом в бізнесі

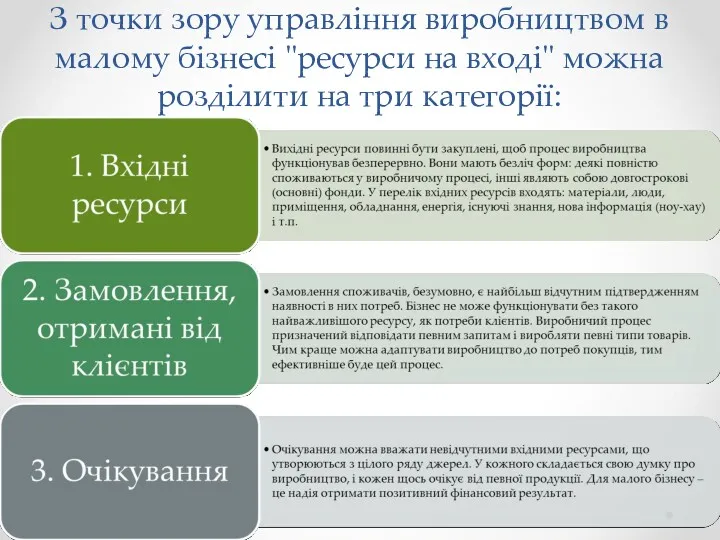

- 4. З точки зору управління виробництвом в малому бізнесі "ресурси на вході" можна розділити на три категорії:

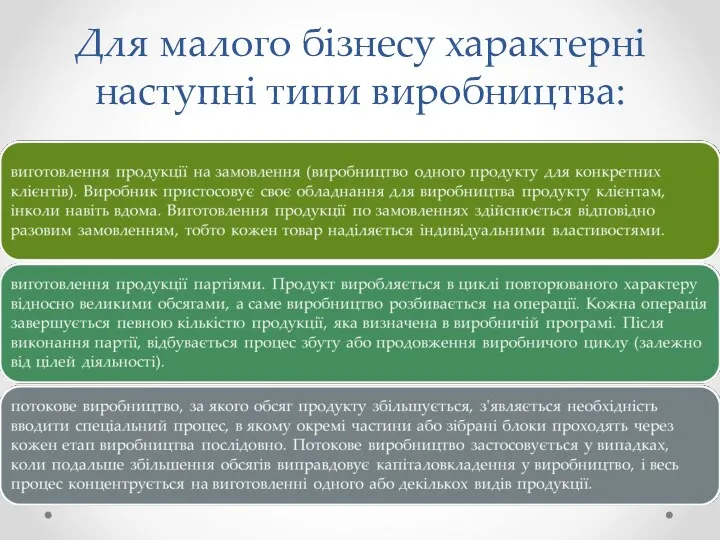

- 5. Для малого бізнесу характерні наступні типи виробництва:

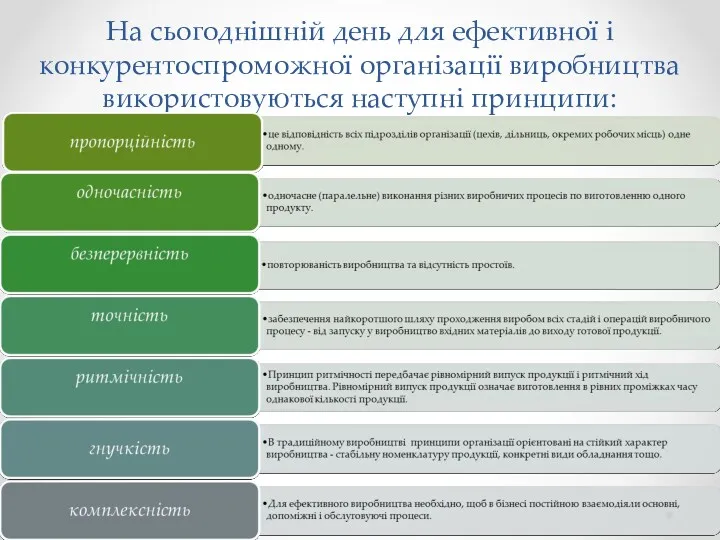

- 6. На сьогоднішній день для ефективної і конкурентоспроможної організації виробництва використовуються наступні принципи:

- 7. На базі зазначених цілей організації формуються дві головні цілі управління виробництвом:

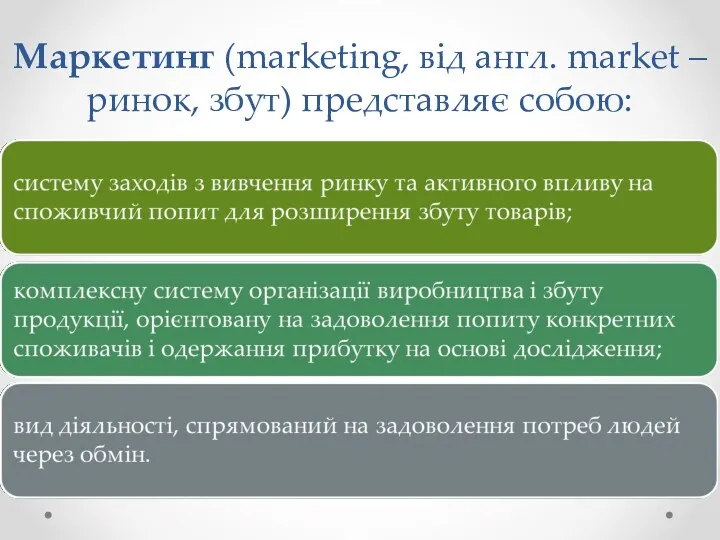

- 8. Маркетинг (marketing, від англ. market – ринок, збут) представляє собою:

- 9. Традиційними засобами досягнення відмінності товару на ринку є товарний знак або торговельна марка (trademark).

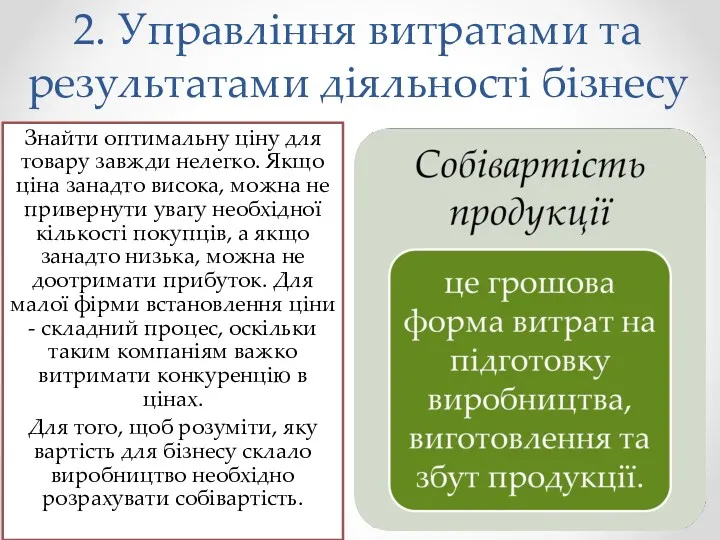

- 10. 2. Управління витратами та результатами діяльності бізнесу Знайти оптимальну ціну для товару завжди нелегко. Якщо ціна

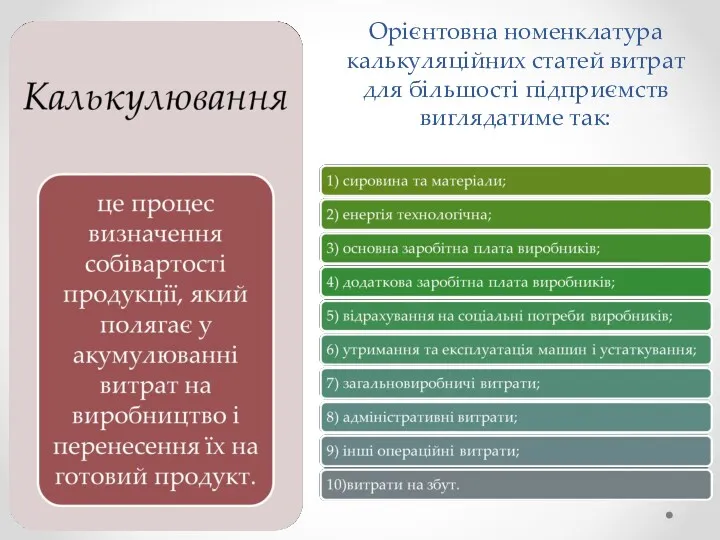

- 11. Орієнтовна номенклатура калькуляційних статей витрат для більшості підприємств виглядатиме так:

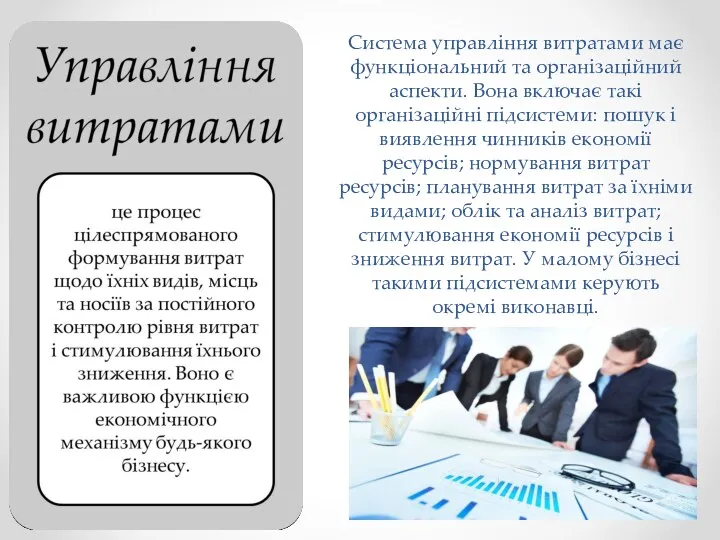

- 12. Система управління витратами має функціональний та організаційний аспекти. Вона включає такі організаційні підсистеми: пошук і виявлення

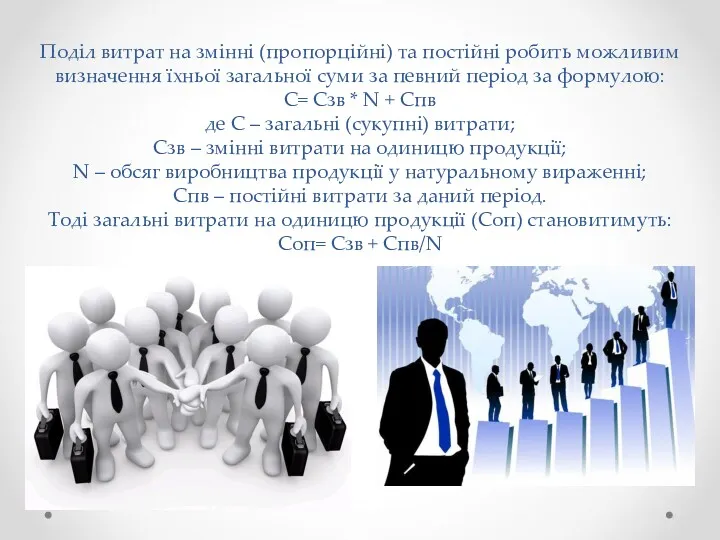

- 13. Поділ витрат на змінні (пропорційні) та постійні робить можливим визначення їхньої загальної суми за певний період

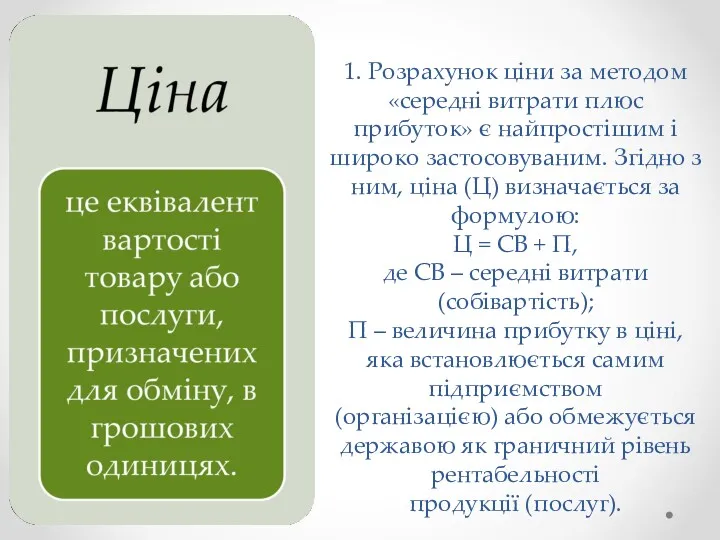

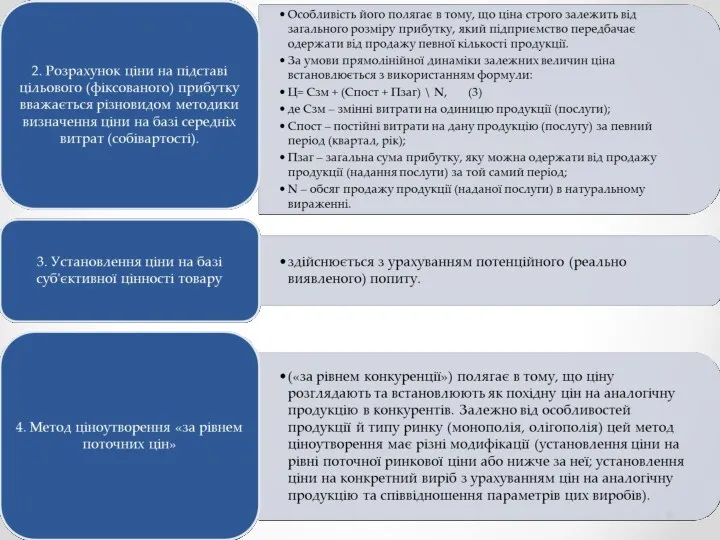

- 14. 1. Розрахунок ціни за методом «середні витрати плюс прибуток» є найпростішим і широко застосовуваним. Згідно з

- 18. Структура ціни

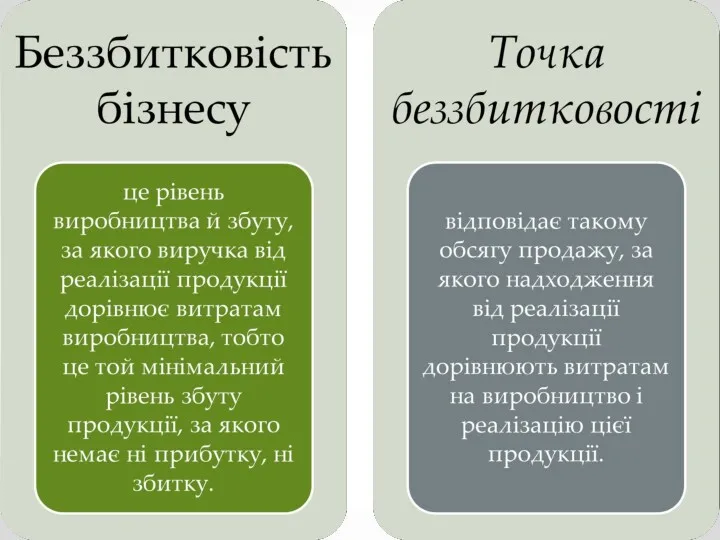

- 20. Точка беззбитковості для одного товару

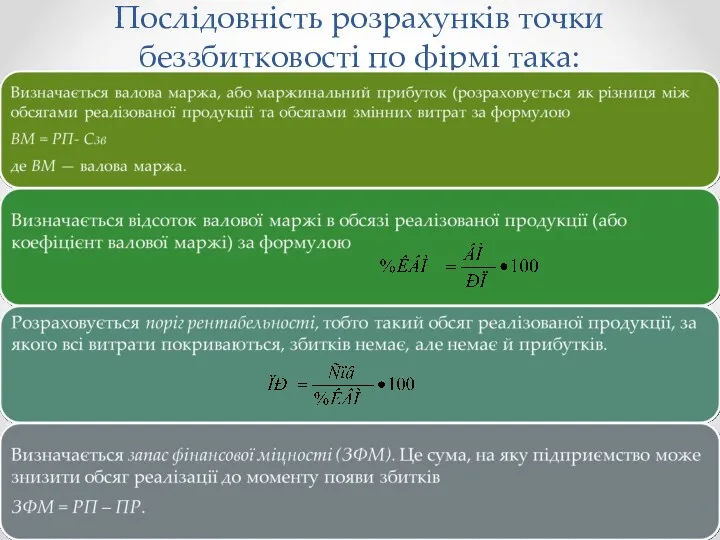

- 22. Послідовність розрахунків точки беззбитковості по фірмі така:

- 23. 3. Інвестиційні рішення у малому бізнесі

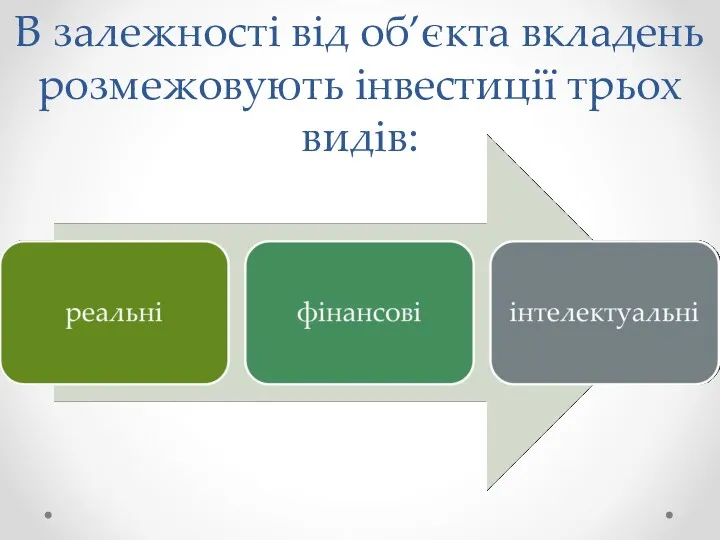

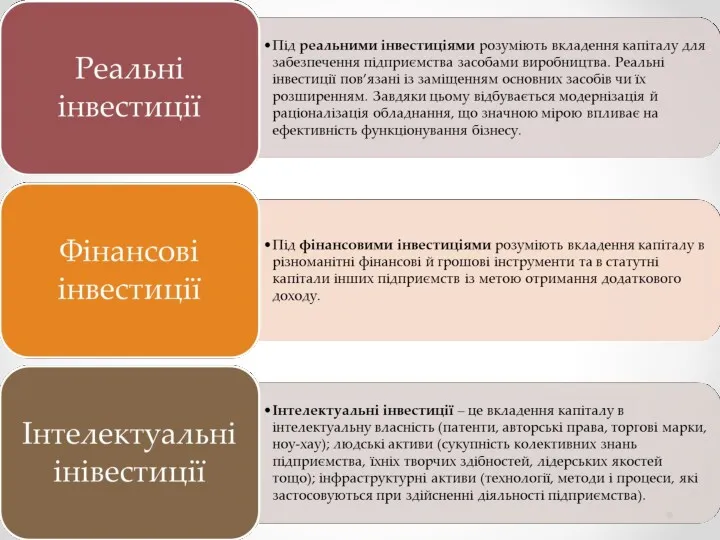

- 24. В залежності від об’єкта вкладень розмежовують інвестиції трьох видів:

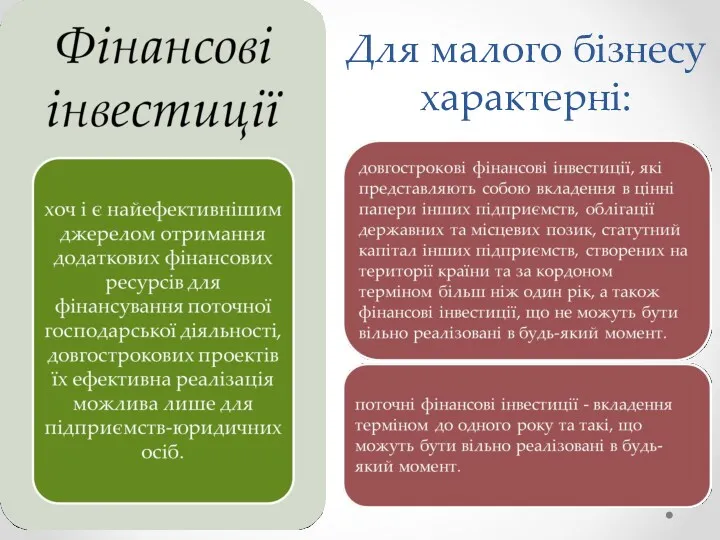

- 26. Для малого бізнесу характерні:

- 28. Детальніше слід розглянути реальні інвестиції як основу розвитку бізнесу. Реальні інвестиції оформляються у вигляді так званого

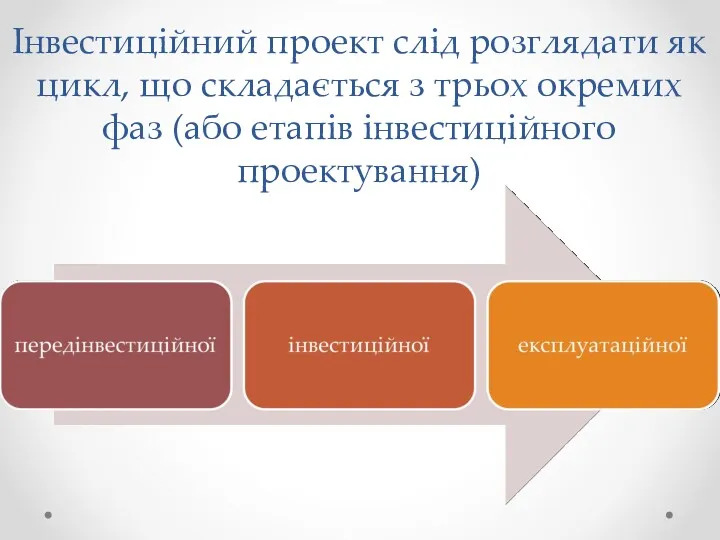

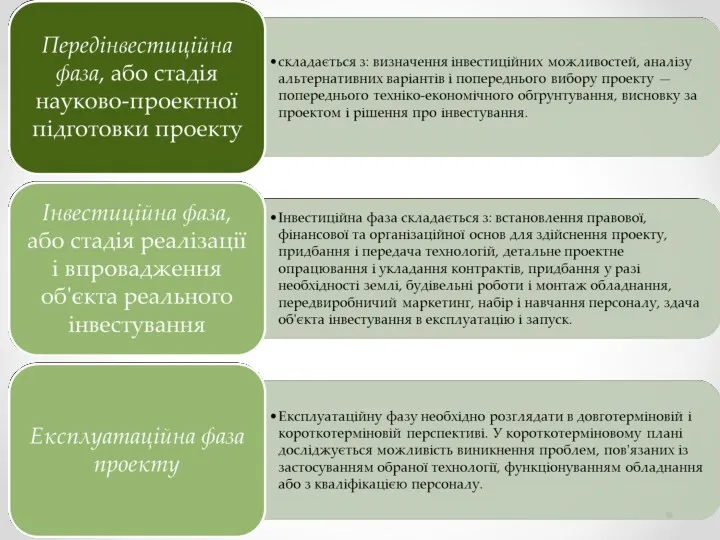

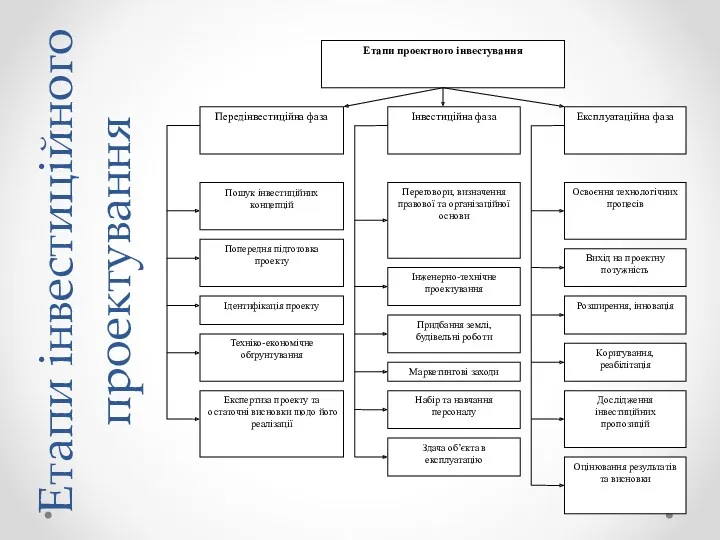

- 29. Інвестиційний проект слід розглядати як цикл, що складається з трьох окремих фаз (або етапів інвестиційного проектування)

- 31. Етапи інвестиційного проектування

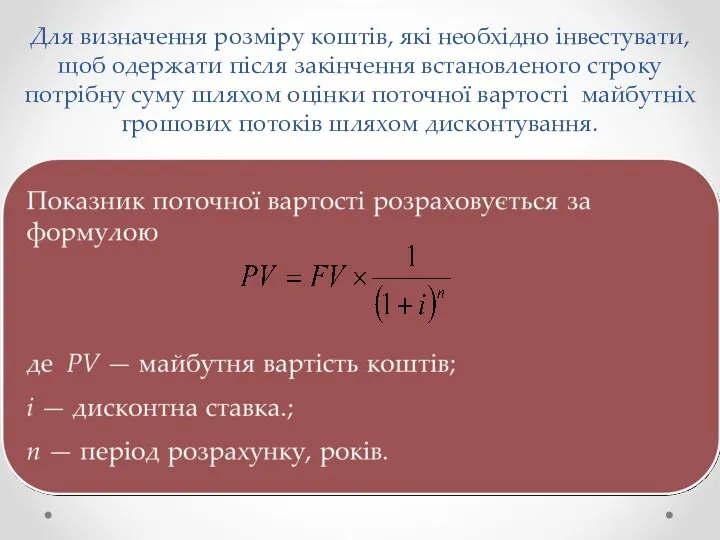

- 32. Для визначення розміру коштів, які необхідно інвестувати, щоб одержати після закінчення встановленого строку потрібну суму шляхом

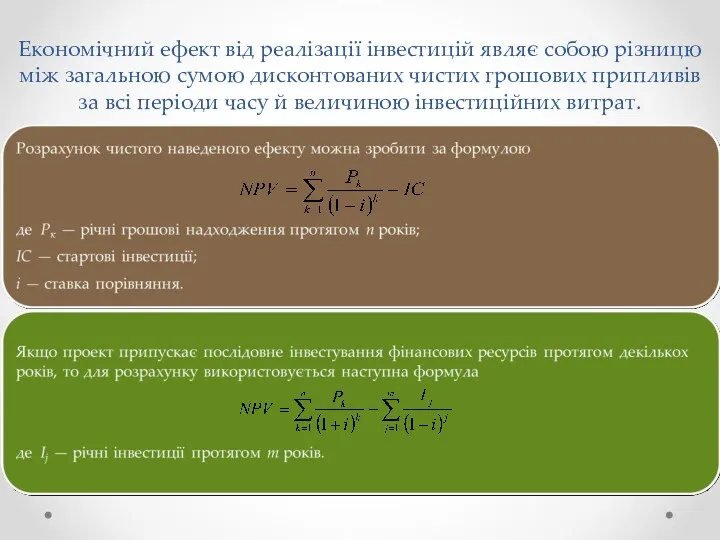

- 33. Економічний ефект від реалізації інвестицій являє собою різницю між загальною сумою дисконтованих чистих грошових припливів за

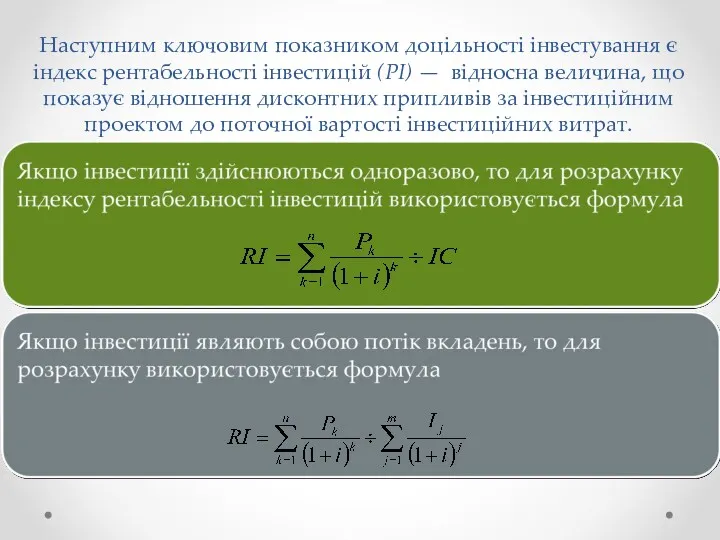

- 34. Наступним ключовим показником доцільності інвестування є індекс рентабельності інвестицій (PI) — відносна величина, що показує відношення

- 35. Вибір інвестиційного проекту з декількох альтернативних допускає оцінку їхньої економічної ефективності. Показники для оцінки вибирають залежно

- 37. Скачать презентацию

ПЛАН

1. Управління виробництвом і збутом в бізнесі

2. Управління витратами і та

ПЛАН 1. Управління виробництвом і збутом в бізнесі 2. Управління витратами і та

1. Управління виробництвом і збутом в бізнесі

1. Управління виробництвом і збутом в бізнесі

З точки зору управління виробництвом в малому бізнесі "ресурси на вході"

З точки зору управління виробництвом в малому бізнесі "ресурси на вході"

Для малого бізнесу характерні наступні типи виробництва:

Для малого бізнесу характерні наступні типи виробництва:

На сьогоднішній день для ефективної і конкурентоспроможної організації виробництва використовуються наступні

На сьогоднішній день для ефективної і конкурентоспроможної організації виробництва використовуються наступні

На базі зазначених цілей організації формуються дві головні цілі управління виробництвом:

На базі зазначених цілей організації формуються дві головні цілі управління виробництвом:

Маркетинг (marketing, від англ. market – ринок, збут) представляє собою:

Маркетинг (marketing, від англ. market – ринок, збут) представляє собою:

Традиційними засобами досягнення відмінності товару на ринку є товарний знак або

Традиційними засобами досягнення відмінності товару на ринку є товарний знак або

2. Управління витратами та результатами діяльності бізнесу

Знайти оптимальну ціну для товару

2. Управління витратами та результатами діяльності бізнесу

Знайти оптимальну ціну для товару

Орієнтовна номенклатура калькуляційних статей витрат для більшості підприємств виглядатиме так:

Орієнтовна номенклатура калькуляційних статей витрат для більшості підприємств виглядатиме так:

Система управління витратами має функціональний та організаційний аспекти. Вона включає такі

Система управління витратами має функціональний та організаційний аспекти. Вона включає такі

Поділ витрат на змінні (пропорційні) та постійні робить можливим визначення їхньої

Поділ витрат на змінні (пропорційні) та постійні робить можливим визначення їхньої

1. Розрахунок ціни за методом «середні витрати плюс прибуток» є найпростішим

1. Розрахунок ціни за методом «середні витрати плюс прибуток» є найпростішим

Структура ціни

Структура ціни

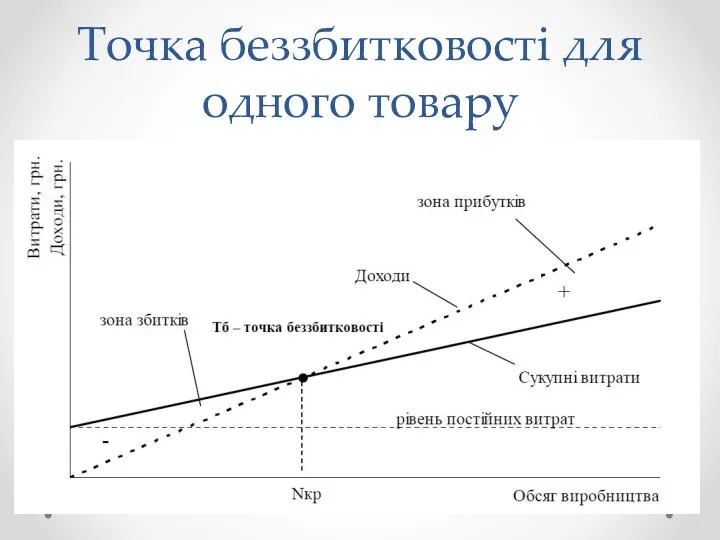

Точка беззбитковості для одного товару

Точка беззбитковості для одного товару

Послідовність розрахунків точки беззбитковості по фірмі така:

Послідовність розрахунків точки беззбитковості по фірмі така:

3. Інвестиційні рішення у малому бізнесі

3. Інвестиційні рішення у малому бізнесі

В залежності від об’єкта вкладень розмежовують інвестиції трьох видів:

В залежності від об’єкта вкладень розмежовують інвестиції трьох видів:

Для малого бізнесу характерні:

Для малого бізнесу характерні:

Детальніше слід розглянути реальні інвестиції як основу розвитку бізнесу. Реальні інвестиції

Детальніше слід розглянути реальні інвестиції як основу розвитку бізнесу. Реальні інвестиції

Інвестиційний проект слід розглядати як цикл, що складається з трьох окремих

Інвестиційний проект слід розглядати як цикл, що складається з трьох окремих

Етапи інвестиційного проектування

Етапи інвестиційного проектування

Для визначення розміру коштів, які необхідно інвестувати, щоб одержати після закінчення

Для визначення розміру коштів, які необхідно інвестувати, щоб одержати після закінчення

Економічний ефект від реалізації інвестицій являє собою різницю між загальною сумою

Економічний ефект від реалізації інвестицій являє собою різницю між загальною сумою

Наступним ключовим показником доцільності інвестування є індекс рентабельності інвестицій (PI) —

Наступним ключовим показником доцільності інвестування є індекс рентабельності інвестицій (PI) —

Вибір інвестиційного проекту з декількох альтернативних допускає оцінку їхньої економічної ефективності.

Вибір інвестиційного проекту з декількох альтернативних допускає оцінку їхньої економічної ефективності.

Экономическая сущность и значение инвестиций. Понятие и общая классификация инвестиций

Экономическая сущность и значение инвестиций. Понятие и общая классификация инвестиций Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион

Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион Что значит быть финансово грамотным?

Что значит быть финансово грамотным? Mezzanine. Mezzanine versus bank and equity

Mezzanine. Mezzanine versus bank and equity Обращение Главы Юрьевецкого муниципального района Тимошенко Юрия Ивановича

Обращение Главы Юрьевецкого муниципального района Тимошенко Юрия Ивановича Особенности заполнения 6-НДФЛ в 1С:Предприятии 8

Особенности заполнения 6-НДФЛ в 1С:Предприятии 8 Touch bank. Услуги банка

Touch bank. Услуги банка Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА)

Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА) Договор займа и кредита

Договор займа и кредита АК БАРС Банк: Факторы инвестиционной привлекательности

АК БАРС Банк: Факторы инвестиционной привлекательности Налог на имущество физических лиц

Налог на имущество физических лиц Бюджетный процесс

Бюджетный процесс Учет расчетов по оплате труда, возможности оптимизации в бюджетных организациях (Омский автотранспортный колледж)

Учет расчетов по оплате труда, возможности оптимизации в бюджетных организациях (Омский автотранспортный колледж) Бюджетирование в системе управленческого учета

Бюджетирование в системе управленческого учета Классификация видов бухгалтерского учета и его основных пользователей

Классификация видов бухгалтерского учета и его основных пользователей Налоги (taxes) - обязательные платежи

Налоги (taxes) - обязательные платежи Человек в мире современных денег

Человек в мире современных денег Учет расходов, доходов и финансовых результатов кредитной организации

Учет расходов, доходов и финансовых результатов кредитной организации Договір про закупівлю товарів, робіт і послуг

Договір про закупівлю товарів, робіт і послуг Сущность и особенности инвестиционной деятельности. Тема 1

Сущность и особенности инвестиционной деятельности. Тема 1 Сравнение условий и КВ по ОСАГО на 03.07.2020

Сравнение условий и КВ по ОСАГО на 03.07.2020 Федеральные налоги

Федеральные налоги Uwarunkowania przedsiębiorczości

Uwarunkowania przedsiębiorczości Финансовая грамотность населения

Финансовая грамотность населения Стипендиальный конкурс Благотворительного фонда В. Потанина - 2017

Стипендиальный конкурс Благотворительного фонда В. Потанина - 2017 Страхование в туризме. Правила и рекомендации

Страхование в туризме. Правила и рекомендации Эффект финансового рычага

Эффект финансового рычага Инфраструктура поддержки малого и среднего бизнеса. Бизнес-инкубатор Ингрия

Инфраструктура поддержки малого и среднего бизнеса. Бизнес-инкубатор Ингрия