- Классификация видов бухгалтерского учета и его основных пользователей

Содержание

- 2. Бухгалтерский учет как информационная система. категории информации Информация, необходимая для эффективного управления предприятием. Информация, которая отражает

- 3. Информация текущего финансового состояния Бухгалтерский баланс. Отчет о прибылях. Отчет о собственном капитале или отчет о

- 4. Пользователи финансовой отчётности - владельцы (акционеры); - директора (руководство); - кредиторы; - инвесторы (если это открытая

- 5. 1.2. ОСНОВОПОЛАГАЮЩИЕ ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА Международные бухгалтерские принципы — это совокупность соответствующих методов и приемов, составляющих

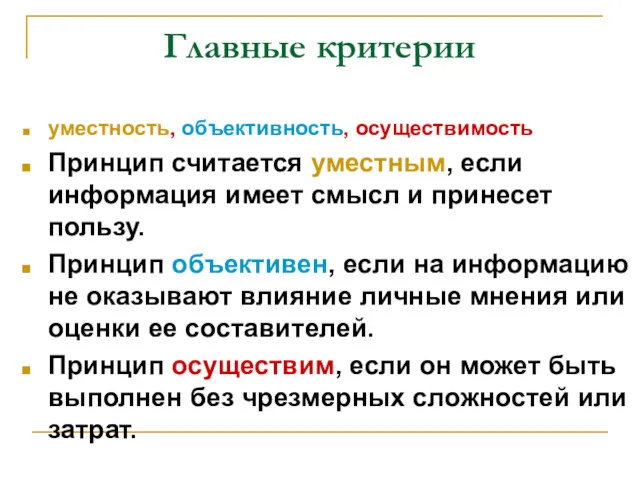

- 6. Главные критерии уместность, объективность, осуществимость Принцип считается уместным, если информация имеет смысл и принесет пользу. Принцип

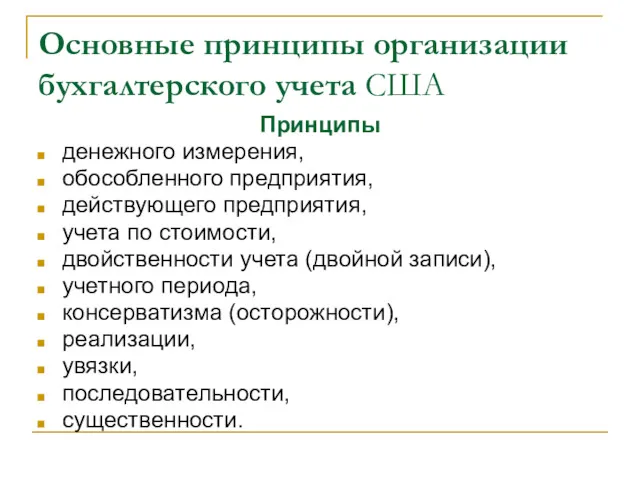

- 7. Основные принципы организации бухгалтерского учета США Принципы денежного измерения, обособленного предприятия, действующего предприятия, учета по стоимости,

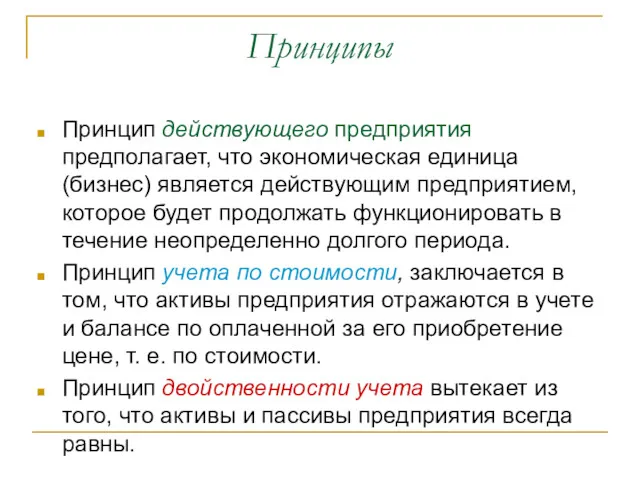

- 8. Принципы Принцип действующего предприятия предполагает, что экономическая единица (бизнес) является действующим предприятием, которое будет продолжать функционировать

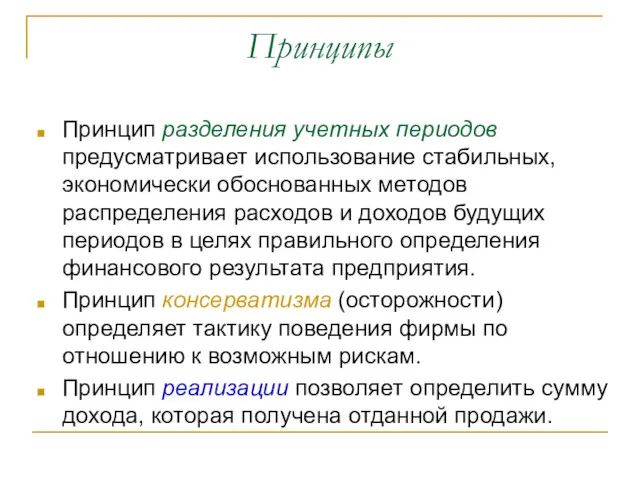

- 9. Принципы Принцип разделения учетных периодов предусматривает использование стабильных, экономически обоснованных методов распределения расходов и доходов будущих

- 10. Принципы Принцип увязки позволяет отнести (признать) расходы и доходы предприятия к одному и тому же учетному

- 11. 3 Виды бухгалтерского учета, их значение, характеристика и выполняемые задачи. Производственный учет разрабатывает свои производственные программы,

- 12. финансовый учет Финансовый учет констатирует состояние субъекта управления на определенную дату. Управленческий учет отличается оперативностью и

- 13. Основными задачами финансового бухгалтерского учета учет активов предприятия (учет основных средств, денежных средств и т.д.); учет

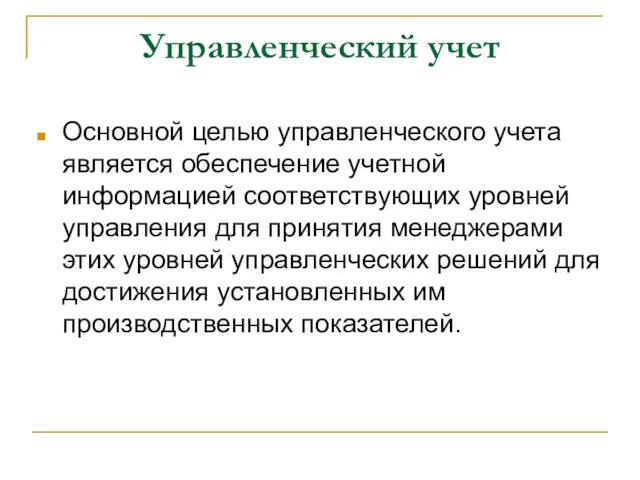

- 14. Управленческий учет Основной целью управленческого учета является обеспечение учетной информацией соответствующих уровней управления для принятия менеджерами

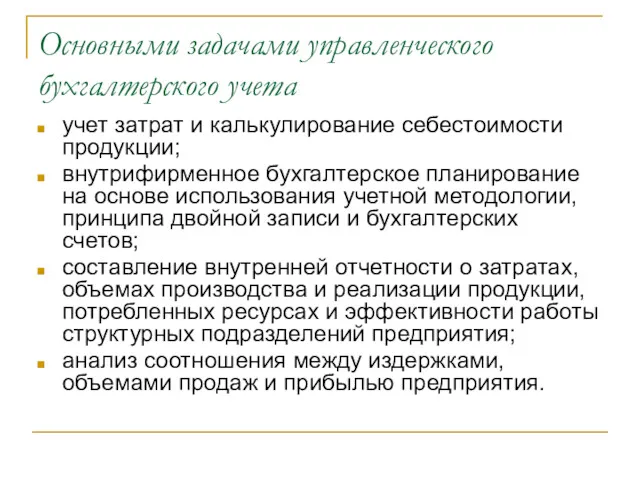

- 15. Основными задачами управленческого бухгалтерского учета учет затрат и калькулирование себестоимости продукции; внутрифирменное бухгалтерское планирование на основе

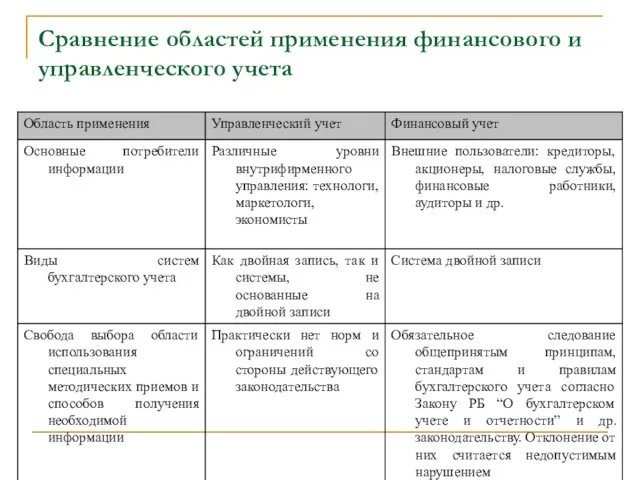

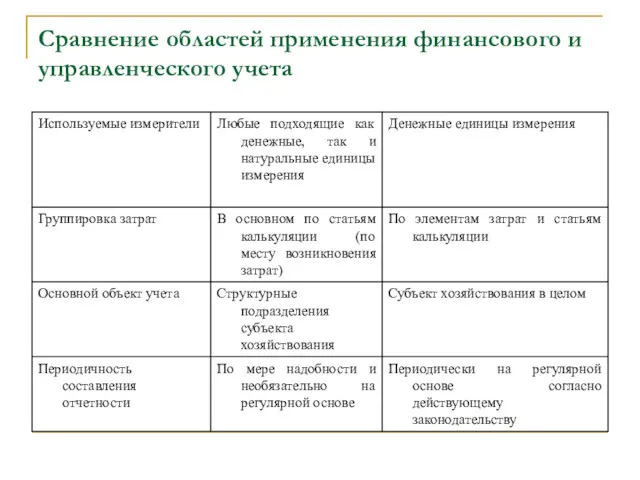

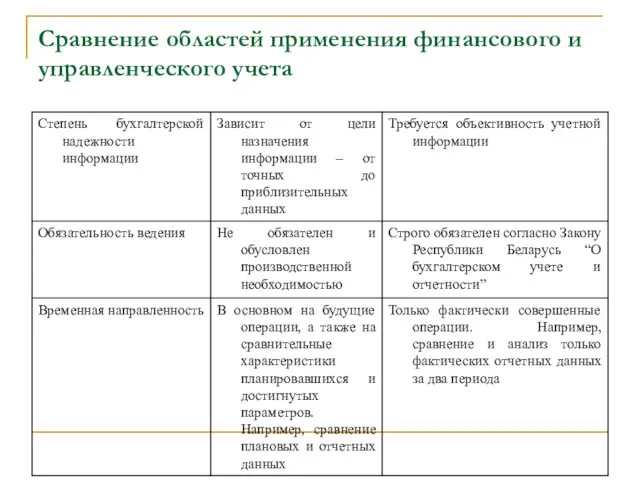

- 16. Сравнение областей применения финансового и управленческого учета

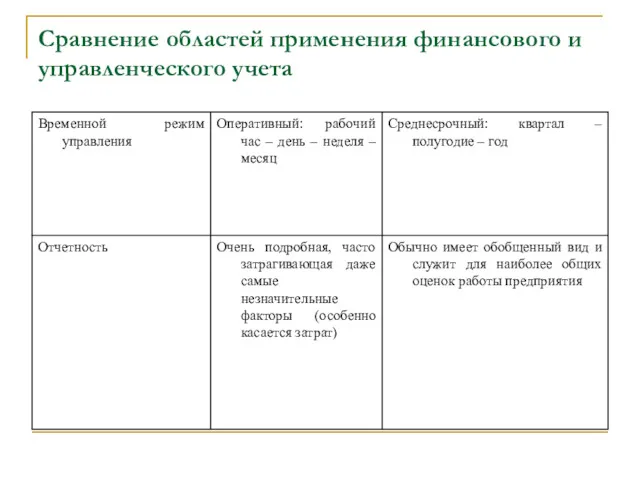

- 17. Сравнение областей применения финансового и управленческого учета

- 18. Сравнение областей применения финансового и управленческого учета

- 19. Сравнение областей применения финансового и управленческого учета

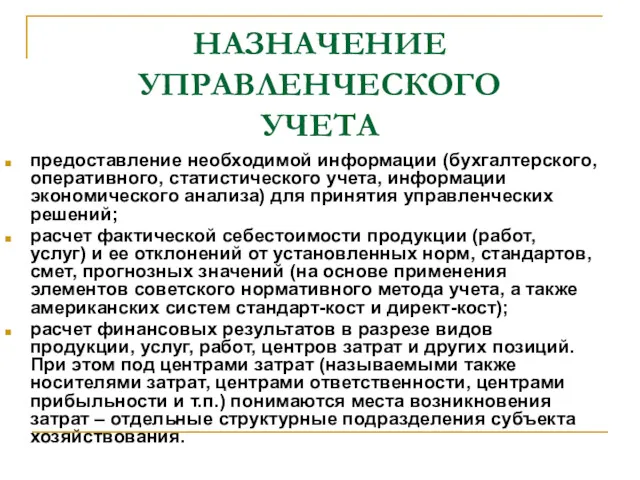

- 20. НАЗНАЧЕНИЕ УПРАВЛЕНЧЕСКОГО УЧЕТА предоставление необходимой информации (бухгалтерского, оперативного, статистического учета, информации экономического анализа) для принятия управленческих

- 22. Скачать презентацию

Бухгалтерский учет как информационная система.

категории информации

Информация, необходимая для эффективного управления

Бухгалтерский учет как информационная система.

категории информации

Информация, необходимая для эффективного управления

Информация текущего финансового состояния

Бухгалтерский баланс.

Отчет о прибылях.

Отчет о

Информация текущего финансового состояния

Бухгалтерский баланс.

Отчет о прибылях.

Отчет о

Пользователи финансовой отчётности

- владельцы (акционеры);

- директора (руководство);

- кредиторы;

- инвесторы (если

Пользователи финансовой отчётности

- владельцы (акционеры);

- директора (руководство);

- кредиторы;

- инвесторы (если

1.2. ОСНОВОПОЛАГАЮЩИЕ ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА

Международные бухгалтерские принципы — это совокупность соответствующих

1.2. ОСНОВОПОЛАГАЮЩИЕ ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА

Международные бухгалтерские принципы — это совокупность соответствующих

Главные критерии

уместность, объективность, осуществимость

Принцип считается уместным, если информация имеет смысл и

Главные критерии

уместность, объективность, осуществимость

Принцип считается уместным, если информация имеет смысл и

Основные принципы организации бухгалтерского учета США

Принципы

денежного измерения,

обособленного предприятия,

действующего предприятия,

Основные принципы организации бухгалтерского учета США

Принципы

денежного измерения,

обособленного предприятия,

действующего предприятия,

Принципы

Принцип действующего предприятия предполагает, что экономическая единица (бизнес) является действующим предприятием,

Принципы

Принцип действующего предприятия предполагает, что экономическая единица (бизнес) является действующим предприятием,

Принципы

Принцип разделения учетных периодов предусматривает использование стабильных, экономически обоснованных методов распределения

Принципы

Принцип разделения учетных периодов предусматривает использование стабильных, экономически обоснованных методов распределения

Принципы

Принцип увязки позволяет отнести (признать) расходы и доходы предприятия к одному

Принципы

Принцип увязки позволяет отнести (признать) расходы и доходы предприятия к одному

3 Виды бухгалтерского учета, их значение, характеристика и выполняемые задачи.

Производственный учет

3 Виды бухгалтерского учета, их значение, характеристика и выполняемые задачи.

Производственный учет

финансовый учет

Финансовый учет констатирует состояние субъекта управления на определенную дату.

Управленческий учет

финансовый учет

Финансовый учет констатирует состояние субъекта управления на определенную дату.

Управленческий учет

Основными задачами финансового бухгалтерского учета

учет активов предприятия (учет основных средств,

Основными задачами финансового бухгалтерского учета

учет активов предприятия (учет основных средств,

Управленческий учет

Основной целью управленческого учета является обеспечение учетной информацией соответствующих уровней

Управленческий учет

Основной целью управленческого учета является обеспечение учетной информацией соответствующих уровней

Основными задачами управленческого бухгалтерского учета

учет затрат и калькулирование себестоимости продукции;

внутрифирменное

Основными задачами управленческого бухгалтерского учета

учет затрат и калькулирование себестоимости продукции;

внутрифирменное

Сравнение областей применения финансового и управленческого учета

Сравнение областей применения финансового и управленческого учета

Сравнение областей применения финансового и управленческого учета

Сравнение областей применения финансового и управленческого учета

Сравнение областей применения финансового и управленческого учета

Сравнение областей применения финансового и управленческого учета

Сравнение областей применения финансового и управленческого учета

Сравнение областей применения финансового и управленческого учета

НАЗНАЧЕНИЕ

УПРАВЛЕНЧЕСКОГО

УЧЕТА

предоставление необходимой информации (бухгалтерского, оперативного, статистического учета, информации экономического анализа)

НАЗНАЧЕНИЕ

УПРАВЛЕНЧЕСКОГО

УЧЕТА

предоставление необходимой информации (бухгалтерского, оперативного, статистического учета, информации экономического анализа)

Новации в порядке формирования бюджетной (бухгалтерской) отчетности за 2019 год

Новации в порядке формирования бюджетной (бухгалтерской) отчетности за 2019 год Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г

Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г Интеграция с системой быстрых платежей

Интеграция с системой быстрых платежей Грант Начинающий фермер

Грант Начинающий фермер Оборотные средства

Оборотные средства Макроэкономическое равновесие на денежном рынке. Спрос на деньги

Макроэкономическое равновесие на денежном рынке. Спрос на деньги Товарные потери

Товарные потери Проект поддержки местных инициатив

Проект поддержки местных инициатив Прибыль предприятия. Показатели рентабельности

Прибыль предприятия. Показатели рентабельности Розвиток системи оподаткування підприємств в Україні

Розвиток системи оподаткування підприємств в Україні Эффективный бизнесмен

Эффективный бизнесмен Индивидуальное и коллективное инвестирование

Индивидуальное и коллективное инвестирование Аудит в условиях компьютерной обработки данных (система КОД)

Аудит в условиях компьютерной обработки данных (система КОД) Поняття та особливості валютних правовідносин. Тема 1.2

Поняття та особливості валютних правовідносин. Тема 1.2 Бюджетная субсидия для оплаты части процентной ставки по жилищному кредиту

Бюджетная субсидия для оплаты части процентной ставки по жилищному кредиту Консультант в сфере финансового планирования жизни

Консультант в сфере финансового планирования жизни Направления и цели денежно-кредитной политики. Роль прямого диалога бизнеса и Банка России в ее осуществлении

Направления и цели денежно-кредитной политики. Роль прямого диалога бизнеса и Банка России в ее осуществлении Tax Planning and Strategies

Tax Planning and Strategies Вопросы налогообложения НДФЛ выплат по трудовому законодательству

Вопросы налогообложения НДФЛ выплат по трудовому законодательству Тема 10. Планирование расходов по обслуживанию и управлению

Тема 10. Планирование расходов по обслуживанию и управлению Налог на доходы физических лиц

Налог на доходы физических лиц Послуги щодо здійснення грошових платежів та розрахунків

Послуги щодо здійснення грошових платежів та розрахунків Основные правила финансовой безопасности в информационной сфере

Основные правила финансовой безопасности в информационной сфере Страхование. Участники страхового рынка

Страхование. Участники страхового рынка Центральный банк и его функции

Центральный банк и его функции Учет оплаты труда и расчетов с персоналом предприятия. (Тема 9)

Учет оплаты труда и расчетов с персоналом предприятия. (Тема 9) Государственный внебюджетный фонд

Государственный внебюджетный фонд Представление о финансах и финансовой системе

Представление о финансах и финансовой системе