- Тема 10. Планирование расходов по обслуживанию и управлению

Содержание

- 7. В статью "Общепроизводственные расходы" включаются: затраты по содержанию и эксплуатации оборудования, затраты, связанные с организацией, обслуживанием

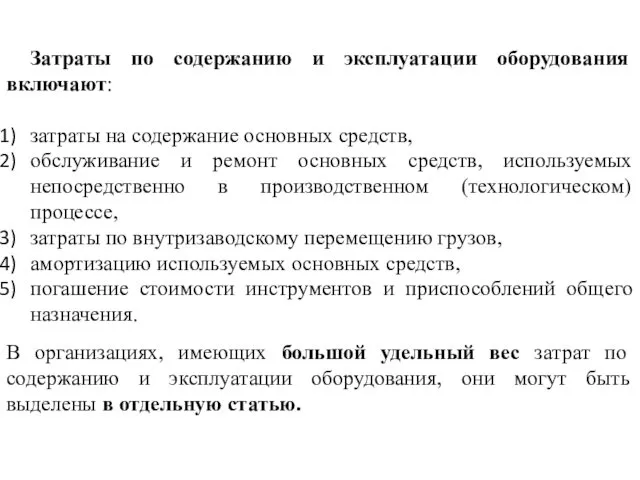

- 8. Затраты по содержанию и эксплуатации оборудования включают: затраты на содержание основных средств, обслуживание и ремонт основных

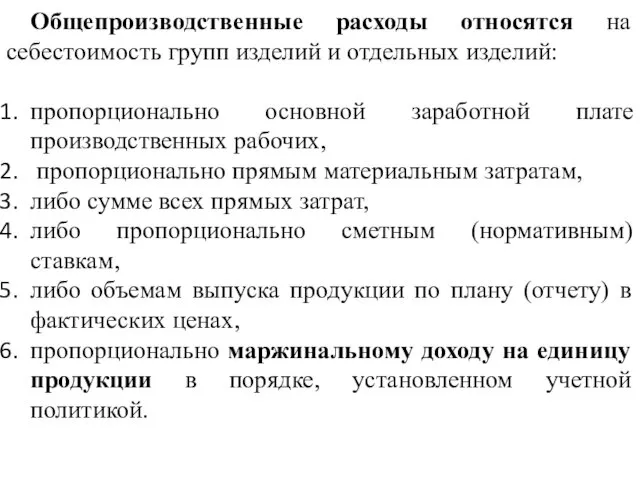

- 9. Общепроизводственные расходы относятся на себестоимость групп изделий и отдельных изделий: пропорционально основной заработной плате производственных рабочих,

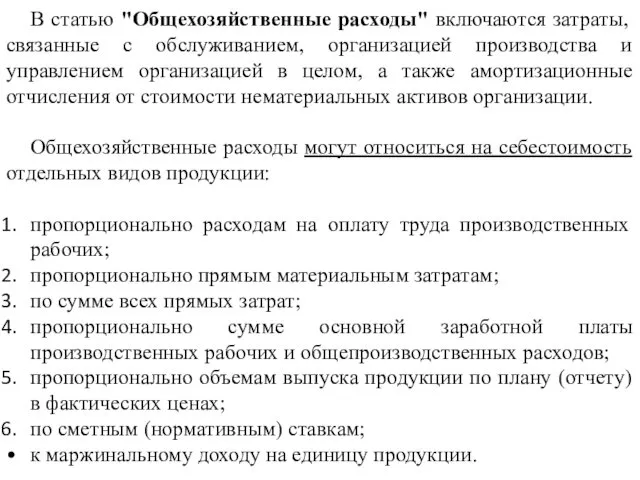

- 10. В статью "Общехозяйственные расходы" включаются затраты, связанные с обслуживанием, организацией производства и управлением организацией в целом,

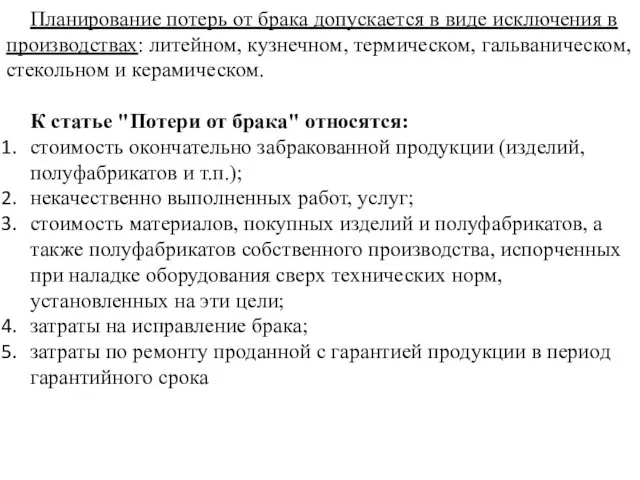

- 11. Планирование потерь от брака допускается в виде исключения в производствах: литейном, кузнечном, термическом, гальваническом, стекольном и

- 12. Планирование "Технологических потерь" допускается в электронном, оптико-механическом, стекольном, литейном, кузнечном, термическом, гальванических, пластмассовом, механообрабатывающих и др.

- 14. Скачать презентацию

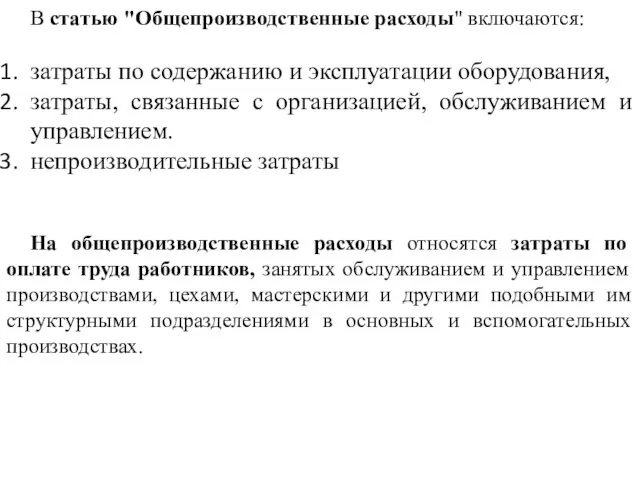

В статью "Общепроизводственные расходы" включаются:

затраты по содержанию и эксплуатации оборудования,

затраты,

В статью "Общепроизводственные расходы" включаются:

затраты по содержанию и эксплуатации оборудования,

затраты,

Затраты по содержанию и эксплуатации оборудования включают:

затраты на содержание основных средств,

Затраты по содержанию и эксплуатации оборудования включают:

затраты на содержание основных средств,

Общепроизводственные расходы относятся на себестоимость групп изделий и отдельных изделий:

пропорционально

Общепроизводственные расходы относятся на себестоимость групп изделий и отдельных изделий:

пропорционально

В статью "Общехозяйственные расходы" включаются затраты, связанные с обслуживанием, организацией производства

В статью "Общехозяйственные расходы" включаются затраты, связанные с обслуживанием, организацией производства

Планирование потерь от брака допускается в виде исключения в производствах: литейном,

Планирование потерь от брака допускается в виде исключения в производствах: литейном,

Планирование "Технологических потерь" допускается в электронном, оптико-механическом, стекольном, литейном, кузнечном, термическом,

Планирование "Технологических потерь" допускается в электронном, оптико-механическом, стекольном, литейном, кузнечном, термическом,

ТАС Family - финансовая защита бюджета семьи

ТАС Family - финансовая защита бюджета семьи Детекторы банкнот

Детекторы банкнот Налог на добавленную стоимость (НДС) при ввозе товара, порядок его установления и применения

Налог на добавленную стоимость (НДС) при ввозе товара, порядок его установления и применения Облік грошових коштів у касі

Облік грошових коштів у касі Организация системы финансового планирования

Организация системы финансового планирования Инструменты валютного рынка

Инструменты валютного рынка Фундаментальный анализ

Фундаментальный анализ Финансовый взлет

Финансовый взлет Финансовая политика корпорации

Финансовая политика корпорации Социальное страхование

Социальное страхование Методика анализа себестоимости

Методика анализа себестоимости Accrual Accounting Concepts. Chapter 3

Accrual Accounting Concepts. Chapter 3 Финансы коммерческих организаций и предприятий

Финансы коммерческих организаций и предприятий Учет собственного капитала организации

Учет собственного капитала организации Презентация Транспортый налог

Презентация Транспортый налог Финансы предприятия

Финансы предприятия Отдельные вопросы исполнения местного бюджета в 2021 году

Отдельные вопросы исполнения местного бюджета в 2021 году Обязательное медицинское страхование

Обязательное медицинское страхование Анализ себестоимости продукции (товаров, услуг)

Анализ себестоимости продукции (товаров, услуг) Выполнение оценочного отчета об определении рыночной стоимости объекта (Тимский район, ул. Некрасова, д. 7, кв. 1.)

Выполнение оценочного отчета об определении рыночной стоимости объекта (Тимский район, ул. Некрасова, д. 7, кв. 1.) Контроль державних послуг у казначейському обслуговуванні державного бюджету

Контроль державних послуг у казначейському обслуговуванні державного бюджету Ипотечные программы

Ипотечные программы Правила расчета с покупателями

Правила расчета с покупателями Новые аспекты юридической и финансовой деятельности СО НКО

Новые аспекты юридической и финансовой деятельности СО НКО Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс

Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс Понятие, функции и структурная организация финансового рынка

Понятие, функции и структурная организация финансового рынка Доходы, расходы и сбалансированность бюджетов

Доходы, расходы и сбалансированность бюджетов Учет основных средств. Основные нормативные документы

Учет основных средств. Основные нормативные документы