- Финансовая политика корпорации

Содержание

- 2. Литература 1. Федеральный закон "Об акционерных обществах" 2. Брейли Р, Майерс С. Принципы корпоративных финансов: Пер.

- 3. СОДЕРЖАНИЕ Сущность и содержание финансовой политики корпорации Концепция стоимости капитала Стоимость собственного и заемного капитала Расчет

- 4. 1. Сущность и содержание финансовой политики корпорации Понятие финансовой политики корпорации, ее содержание Сущность, цели и

- 5. Понятие финансовой политики Финансовая политика предприятия - это целенаправленное использование финансов для достижения стратегических и тактических

- 6. Содержание финансовой политики

- 7. Базовые аспекты финансовой политики

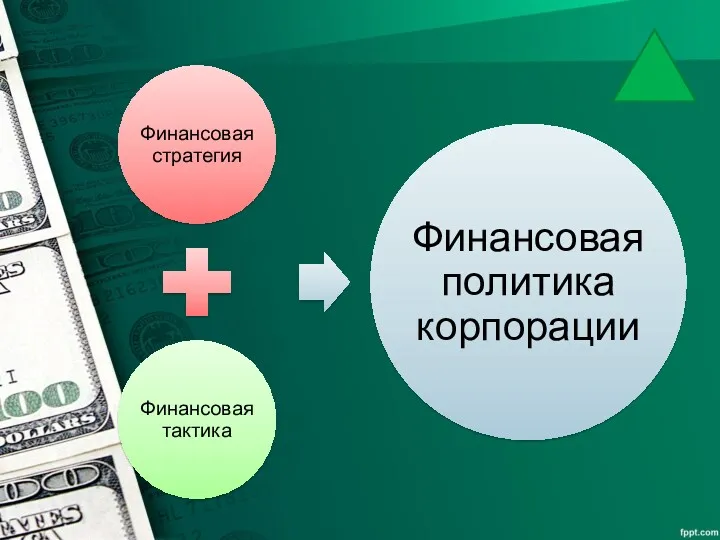

- 8. Финансовая стратегия

- 9. Стратегические задачи финансовой политики

- 10. Финансовая тактика определяет способы и пути решения локальных задач конкретного этапа развития предприятия путем своевременного изменения

- 12. 2. Концепция стоимости капитала Концепция стоимости капитала. Риск и доходность применительно к управлению структурой и стоимостью

- 13. Концепция стоимости капитала каждый источник долгосрочного финансирования имеет свою стоимость, представляющую собой выраженное в относительной (процентной)

- 14. Стоимость капитала фирмы

- 19. 3. Стоимость собственного и заемного капитала Стоимость собственного капитала как ожидаемая доходность. Методы оценки стоимости собственного

- 20. Оценка стоимости капитала компании Оценка стоимости отдельных составляющих долгосрочного капитала компании представляет собой одну из наиболее

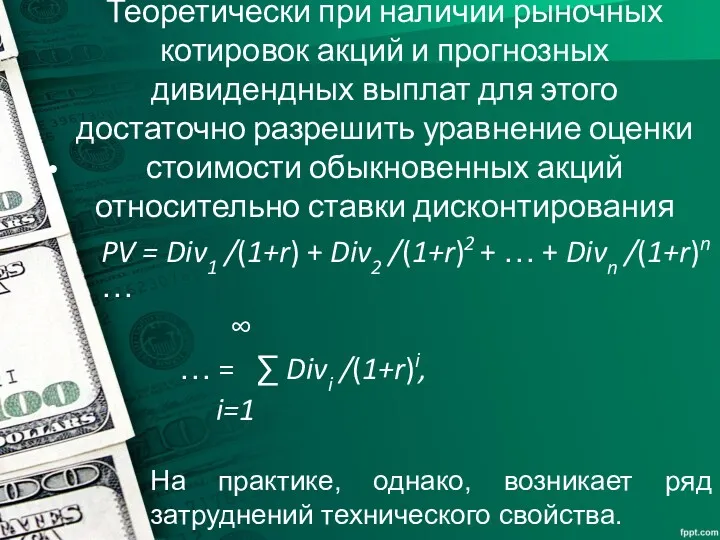

- 21. Теоретически при наличии рыночных котировок акций и прогнозных дивидендных выплат для этого достаточно разрешить уравнение оценки

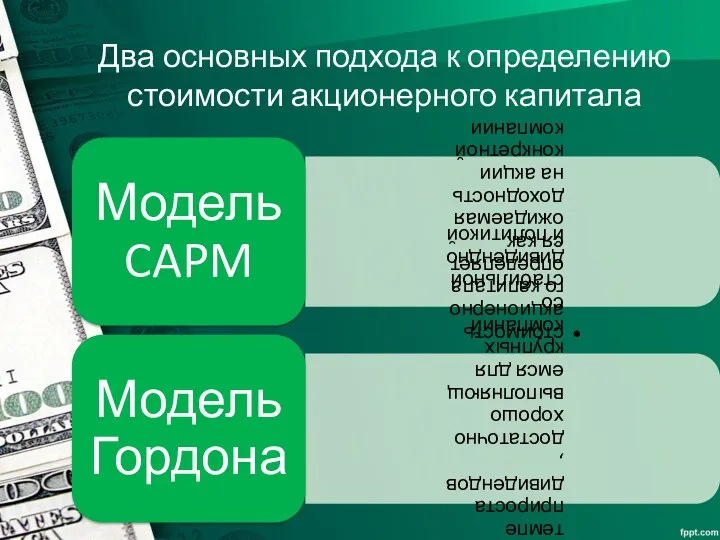

- 22. Два основных подхода к определению стоимости акционерного капитала

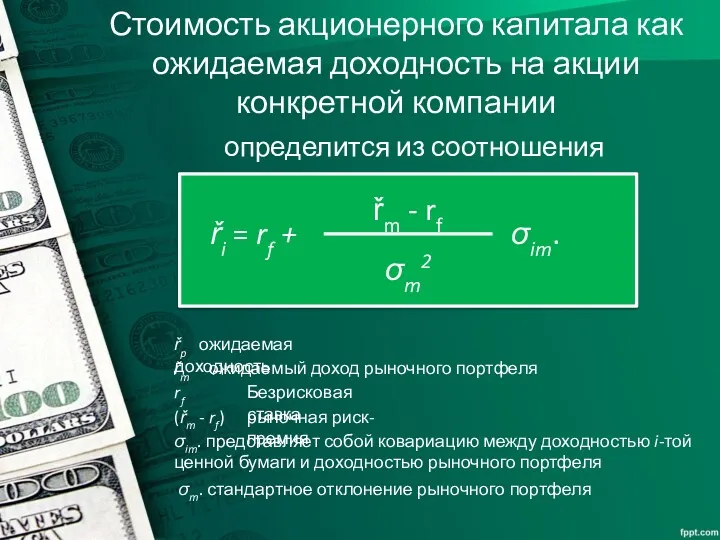

- 23. Стоимость акционерного капитала как ожидаемая доходность на акции конкретной компании определится из соотношения σim. представляет собой

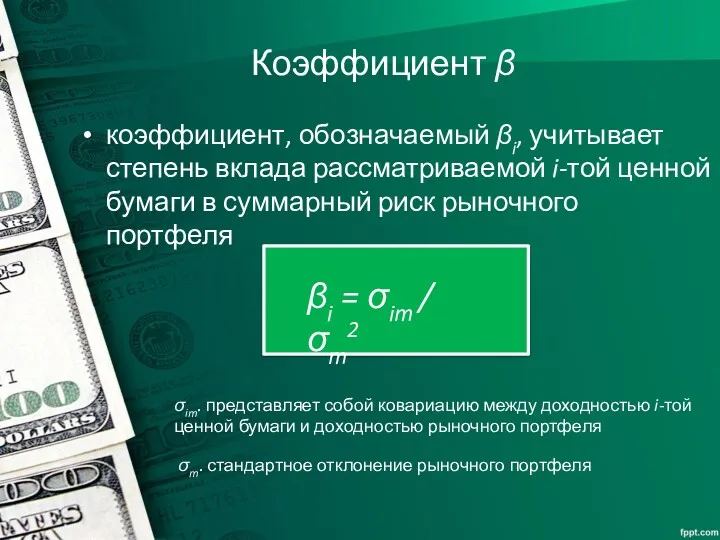

- 24. Коэффициент β коэффициент, обозначаемый βi, учитывает степень вклада рассматриваемой i-той ценной бумаги в суммарный риск рыночного

- 25. Коэффициент β

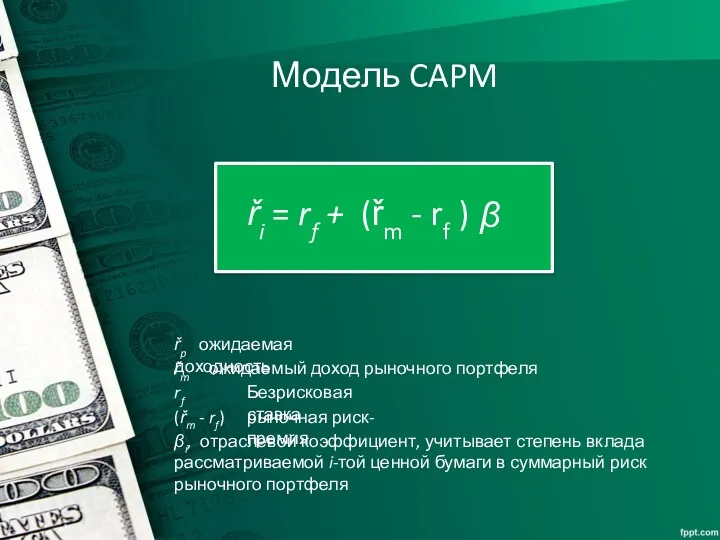

- 26. Модель CAPM (řm - rf) рыночная риск-премия rf Безрисковая ставка řm ожидаемый доход рыночного портфеля řp

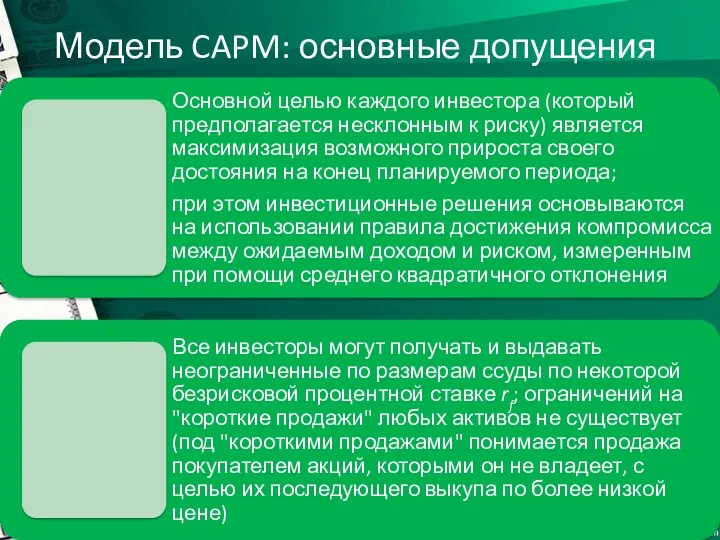

- 27. Модель CAPM: основные допущения

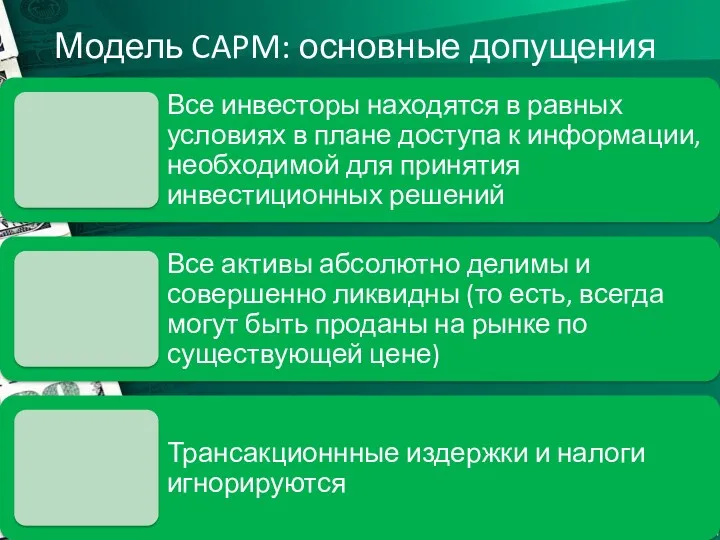

- 28. Модель CAPM: основные допущения

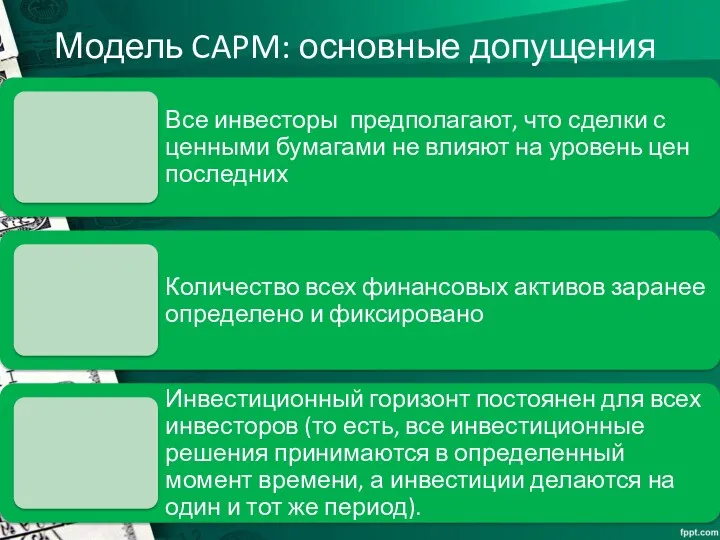

- 29. Модель CAPM: основные допущения

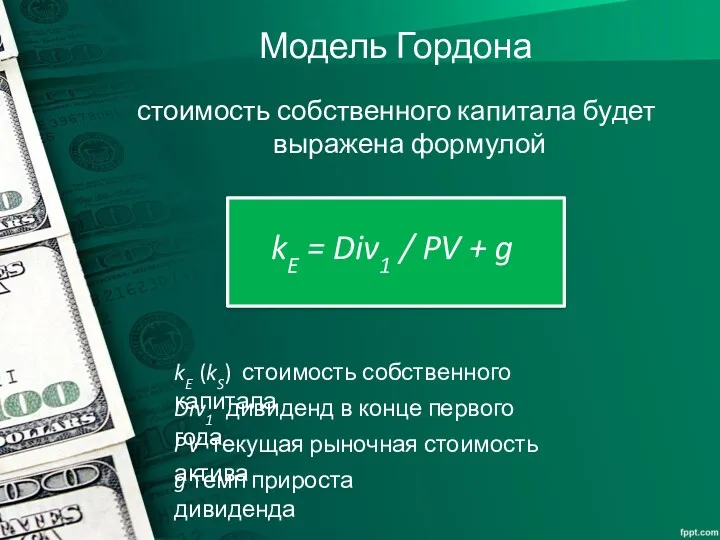

- 30. Модель Гордона стоимость собственного капитала будет выражена формулой kE (kS) стоимость собственного капитала PV текущая рыночная

- 31. Модель Гордона В случаях, когда речь идет о стоимости капитала, привлекаемого за счет размещения обыкновенных акций

- 32. Модель Гордона Капитал, привлекаемый путем размещения привилегированных акций, в мировой практике принято рассматривать вкупе с заемным

- 33. Оценка стоимости облигационного займа Учет издержек размещения здесь имеет значительно больший смысл, по сравнению с оценкой

- 34. Оценка заемного капитала: долгосрочные банковские кредиты Если предприятие использует долгосрочные банковские кредиты, то в формуле показатель

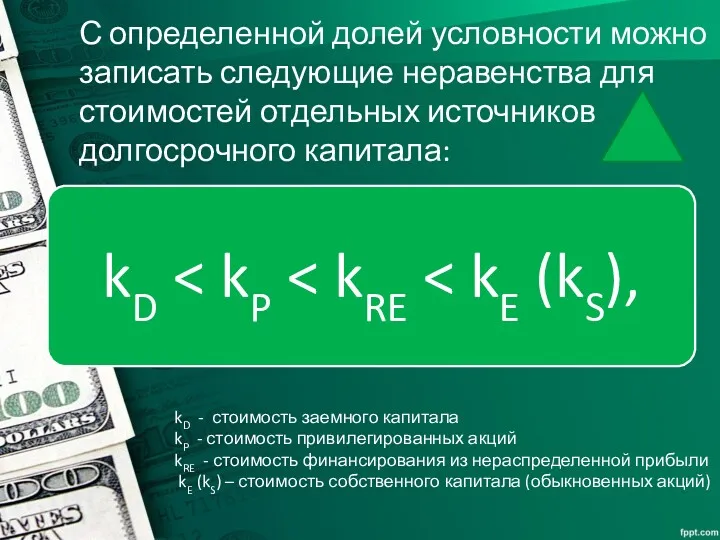

- 35. С определенной долей условности можно записать следующие неравенства для стоимостей отдельных источников долгосрочного капитала: kD -

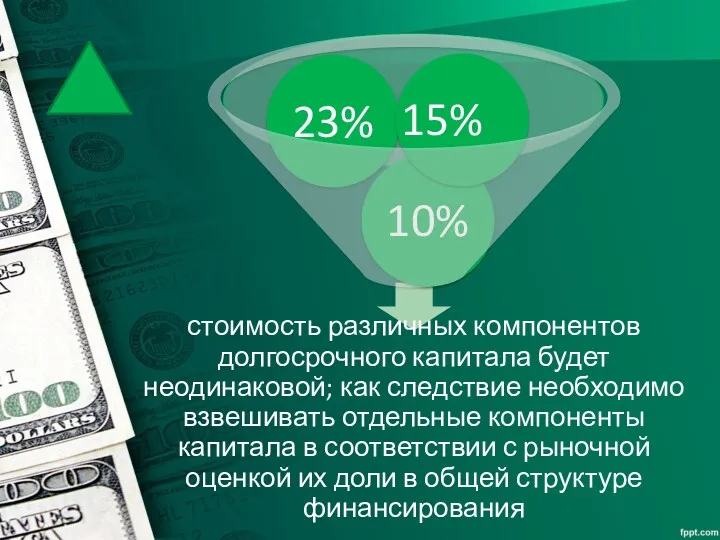

- 36. 4. Расчет средневзвешенной стоимости капитала. Определение средневзвешенной стоимости капитала корпорации Расчет средневзвешенной стоимости капитала

- 37. Стоимость капитала корпорации

- 38. Стоимость капитала корпорации

- 39. Стоимость капитала корпорации стоимость капитала корпорации можно представить, как средневзвешенную стоимостей отдельных источников финансирования где через

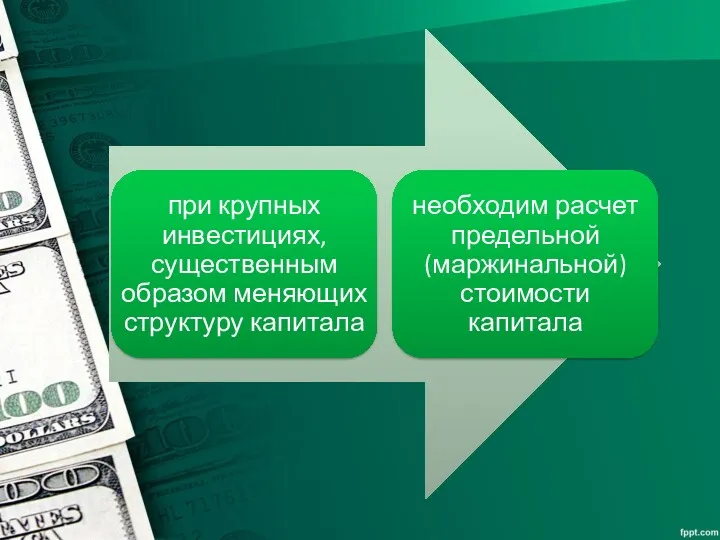

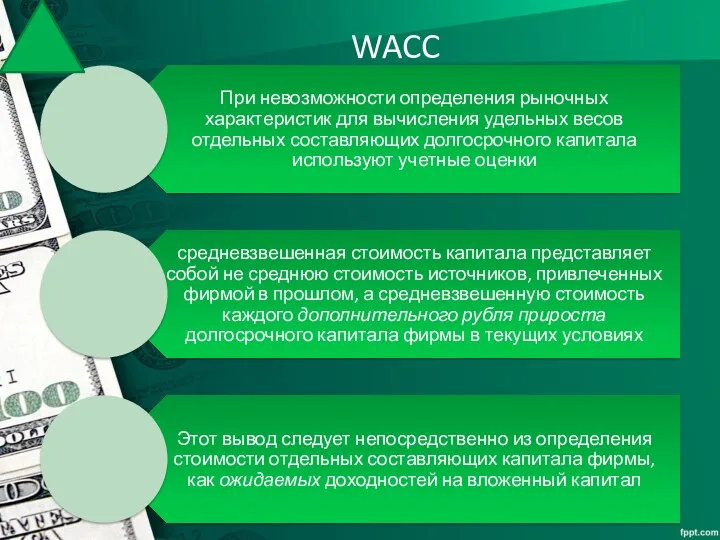

- 40. Ограничения

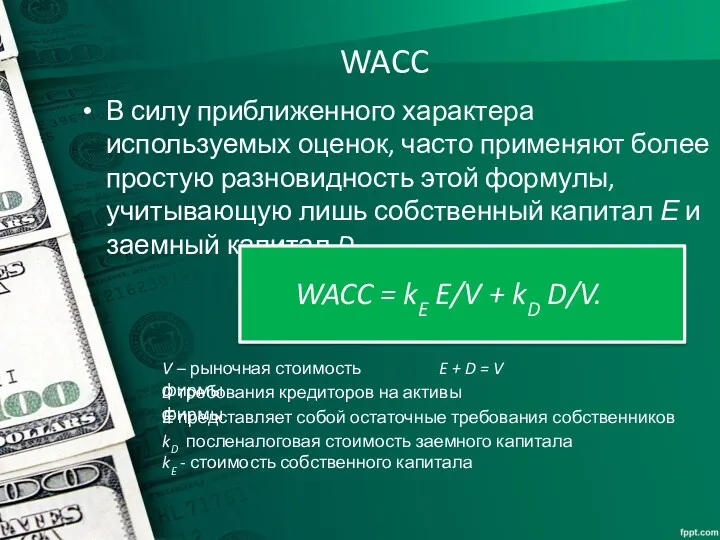

- 41. WACC В силу приближенного характера используемых оценок, часто применяют более простую разновидность этой формулы, учитывающую лишь

- 42. WACC

- 43. 5. Целевая структура капитала Структура капитала и ее роль в управлении корпоративными финансами. Целевая структура капитала.

- 44. Понятие структуры капитала

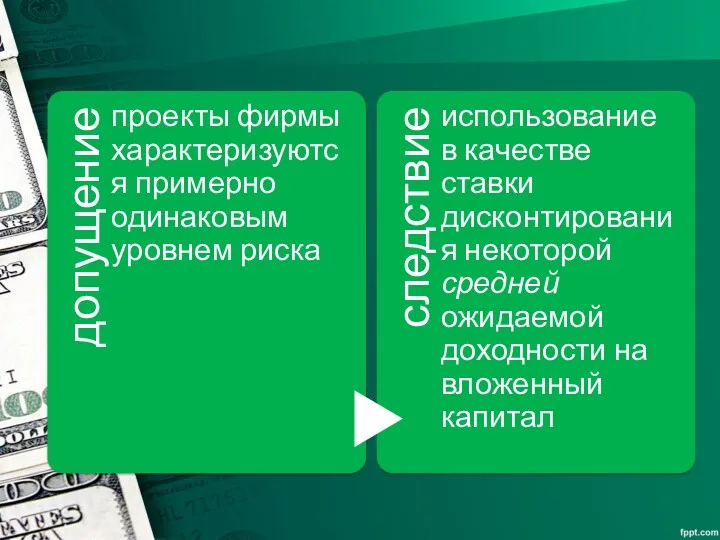

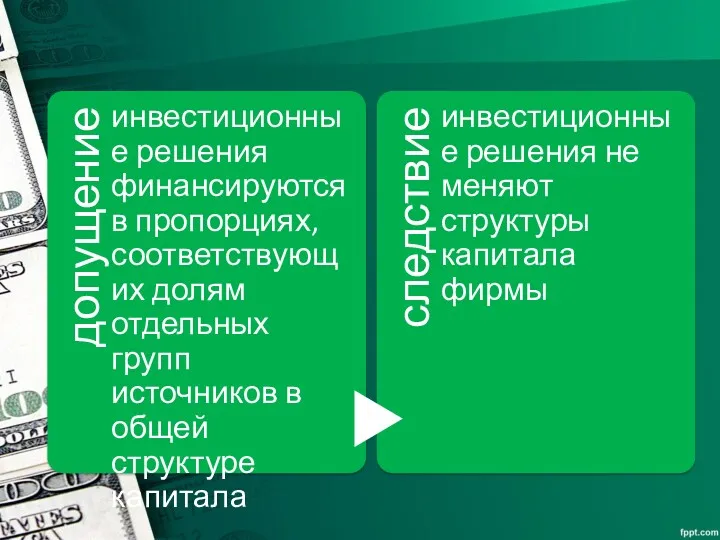

- 47. Влияние структуры капитала на рыночную стоимость корпорации

- 49. 6. Управление структурой и стоимостью капитала в рамках традиционной модели Обоснование традиционной модели структуры капитала.

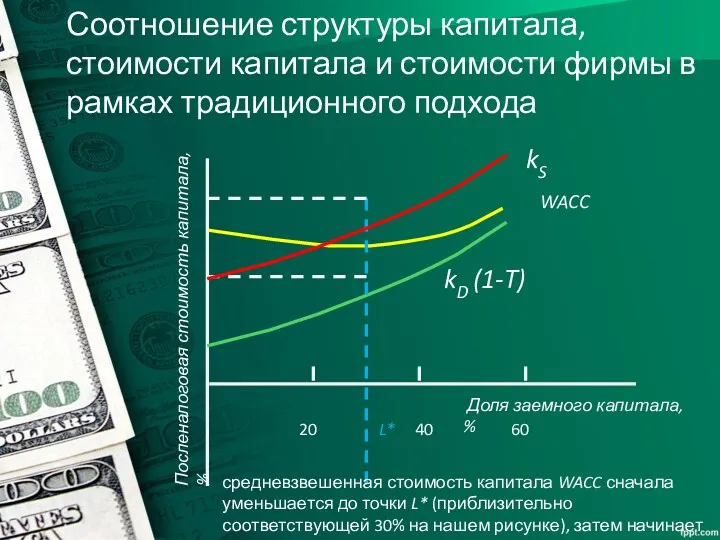

- 50. Соотношение структуры капитала, стоимости капитала и стоимости фирмы в рамках традиционного подхода kD (1-T) WACC kS

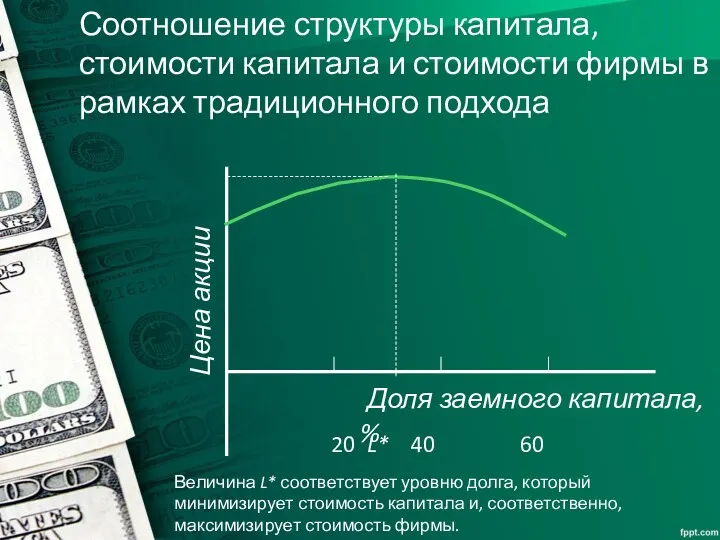

- 51. Соотношение структуры капитала, стоимости капитала и стоимости фирмы в рамках традиционного подхода Доля заемного капитала, %

- 52. Соотношение структуры капитала, стоимости капитала и стоимости фирмы в рамках традиционного подхода На практике, в силу

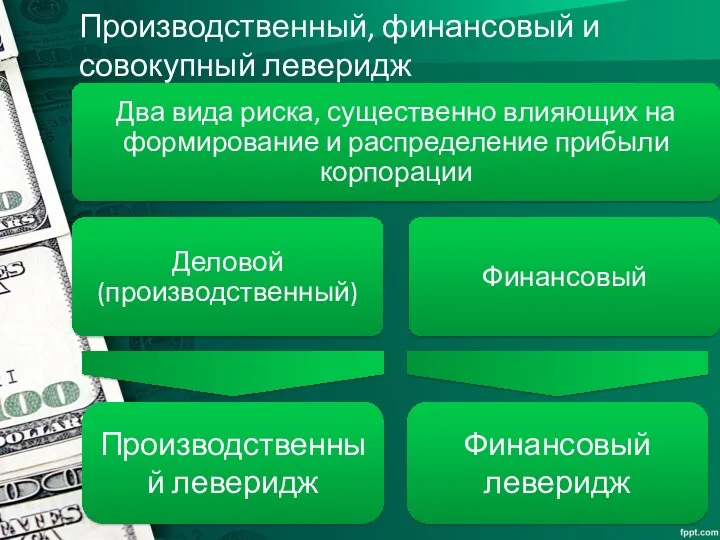

- 53. 7. Финансовый леверидж Леверидж и его значение в управлении финансами Совокупный (интегральный) леверидж Производственный леверидж и

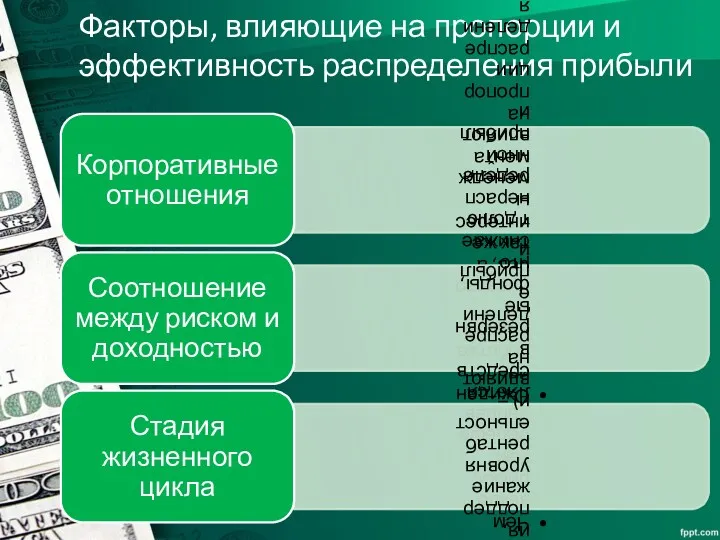

- 54. Факторы, влияющие на пропорции и эффективность распределения прибыли

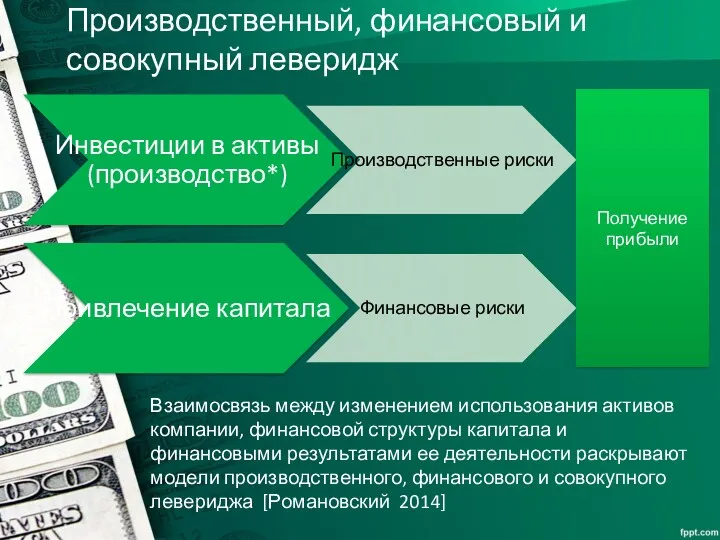

- 55. Производственный, финансовый и совокупный леверидж Получение прибыли Взаимосвязь между изменением использования активов компании, финансовой структуры капитала

- 56. Производственный, финансовый и совокупный леверидж Производственный леверидж Финансовый леверидж

- 57. Производственный, финансовый и совокупный леверидж

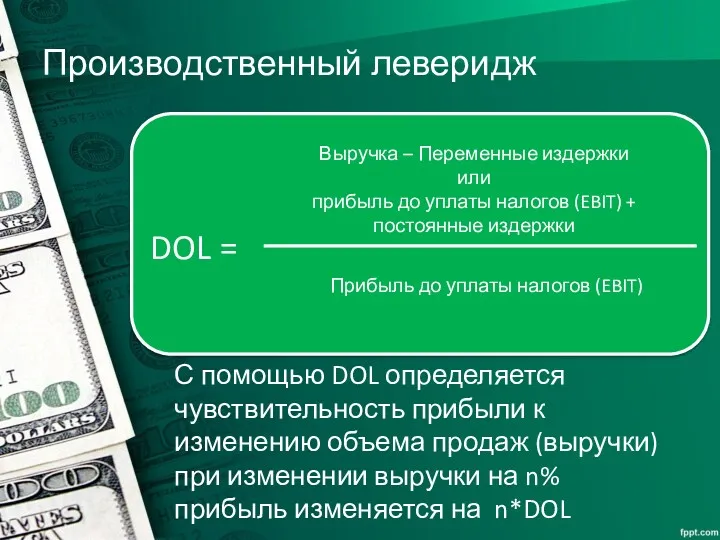

- 58. Производственный леверидж С помощью DOL определяется чувствительность прибыли к изменению объема продаж (выручки) при изменении выручки

- 59. Альтернативные методы расчета операционного левериджа EBIT – операционная прибыль до уплаты налогов V - выручка от

- 60. Факторы производственного риска

- 61. Походы к расчету финансового левериджа

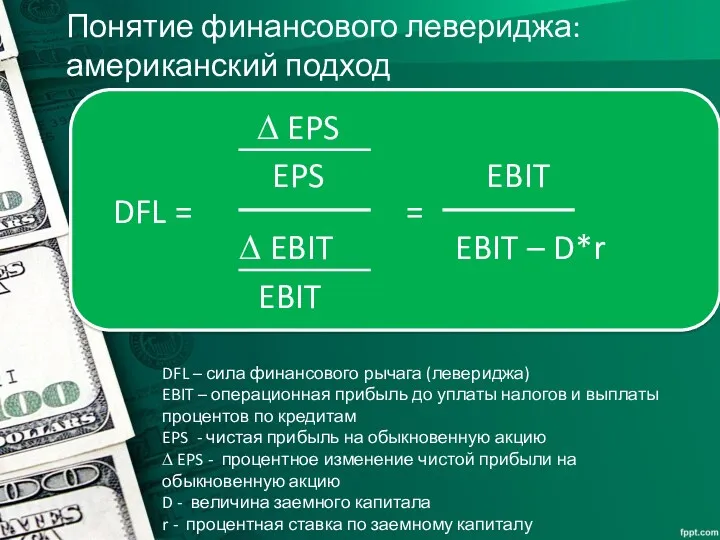

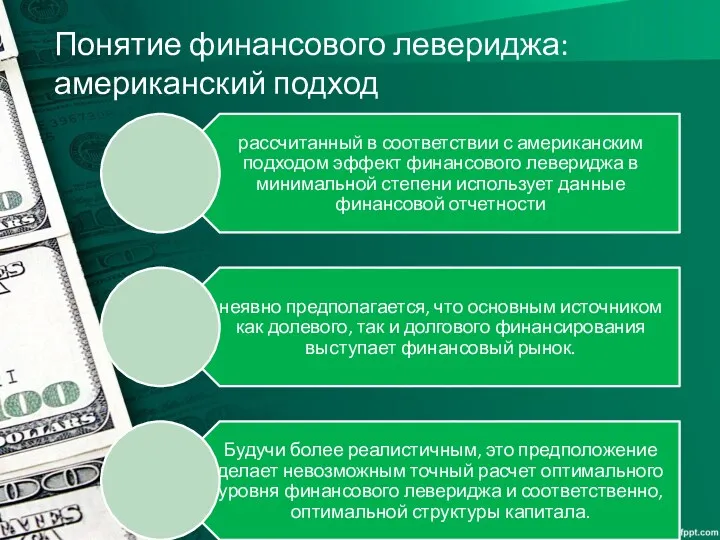

- 62. Понятие финансового левериджа: американский подход

- 63. Понятие финансового левериджа: американский подход DFL – сила финансового рычага (левериджа) EBIT – операционная прибыль до

- 64. Понятие финансового левериджа: американский подход

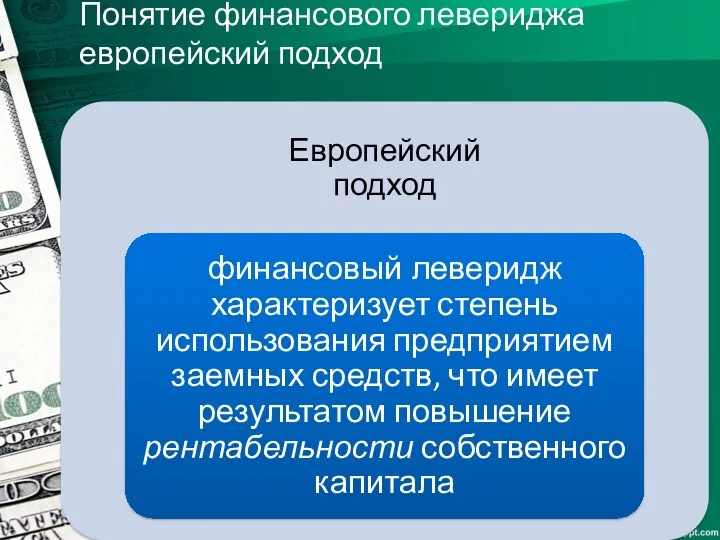

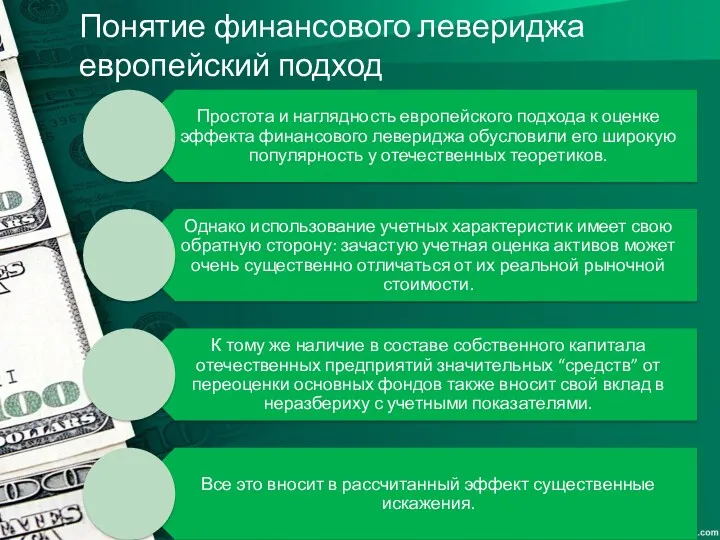

- 65. Понятие финансового левериджа европейский подход

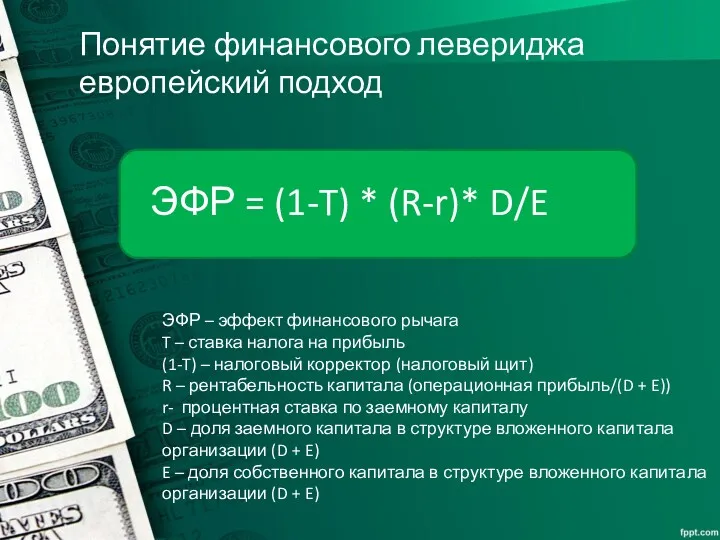

- 66. Понятие финансового левериджа европейский подход ЭФР – эффект финансового рычага T – ставка налога на прибыль

- 67. Понятие финансового левериджа европейский подход

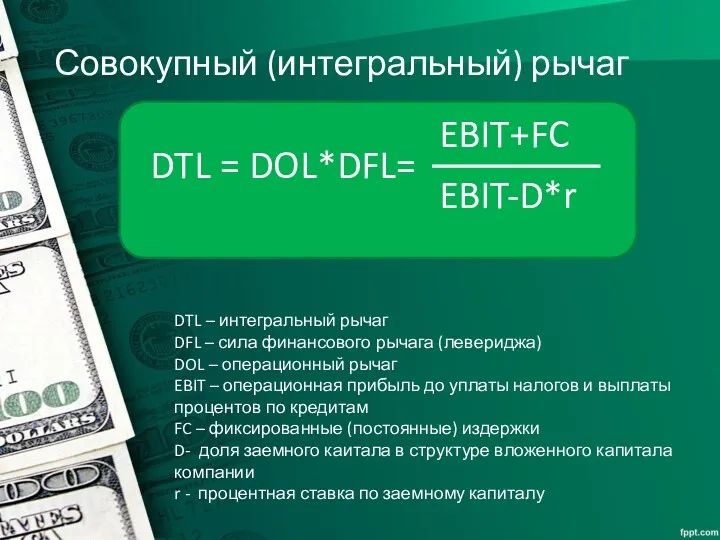

- 68. Совокупный (интегральный) рычаг DTL – интегральный рычаг DFL – сила финансового рычага (левериджа) DOL – операционный

- 69. Совокупный (интегральный) рычаг

- 70. Различие между американским и европейским подходом

- 71. 8. Дивидендная политика акционерной компании. Дивидендная политика акционерной компании и факторы, ее определяющие. Порядок и формы

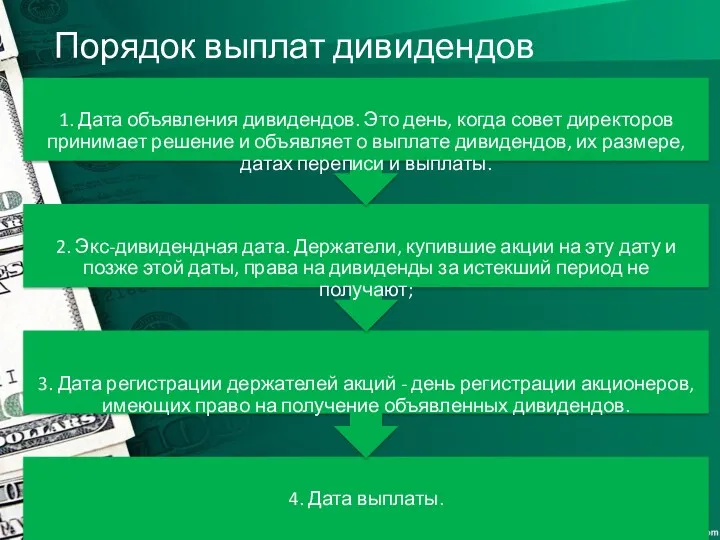

- 72. Порядок выплат дивидендов

- 73. Правовое регулирование дивидендной политики

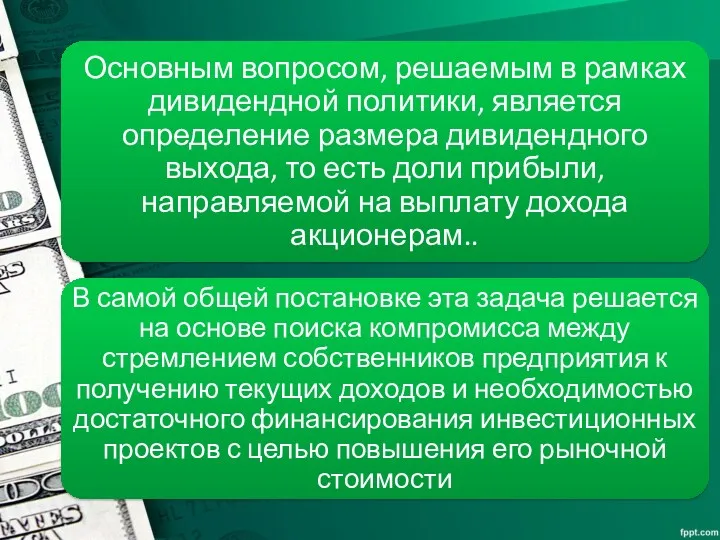

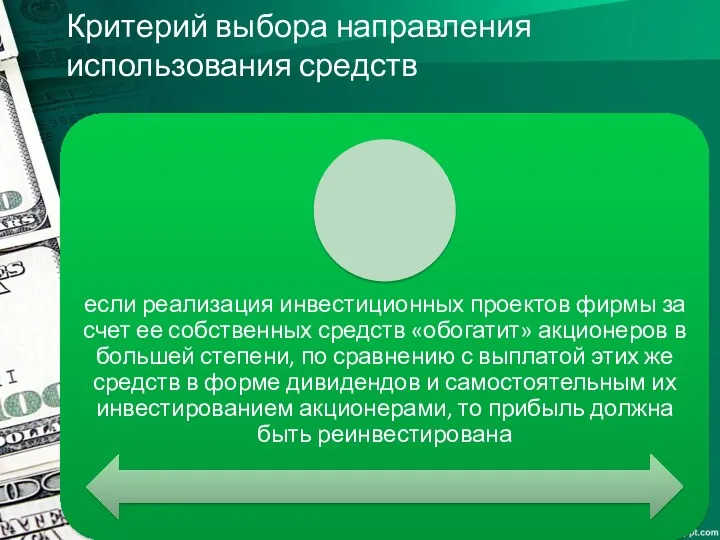

- 75. Критерий выбора направления использования средств

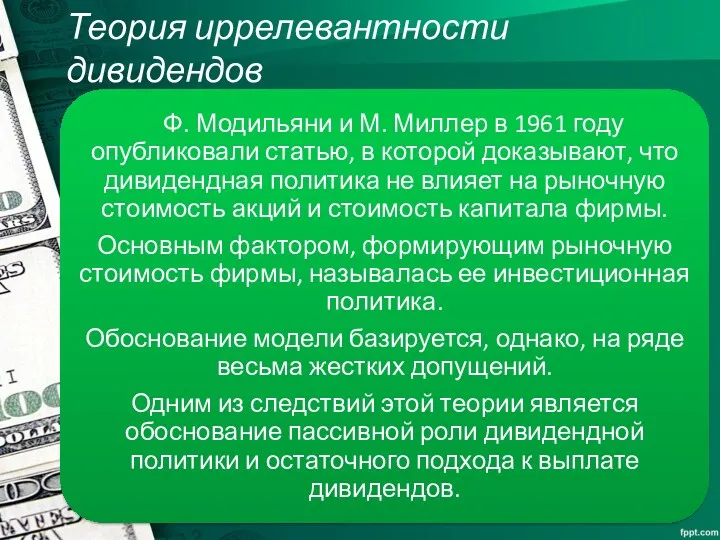

- 77. Теория иррелевантности дивидендов

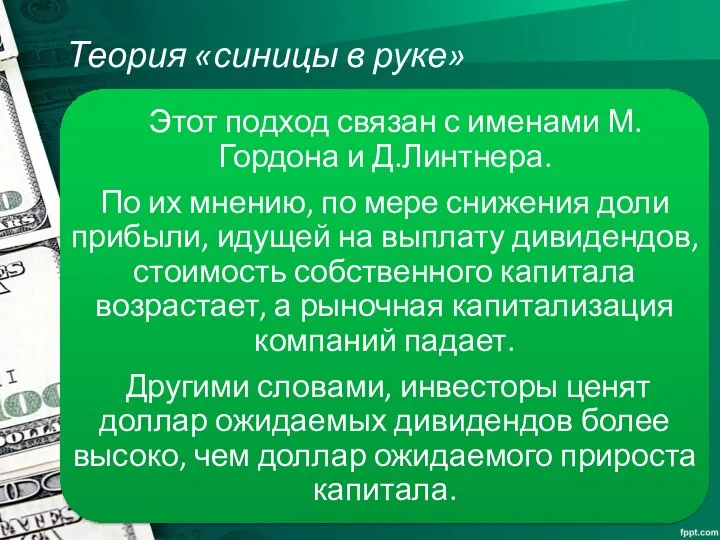

- 78. Теория «синицы в руке»

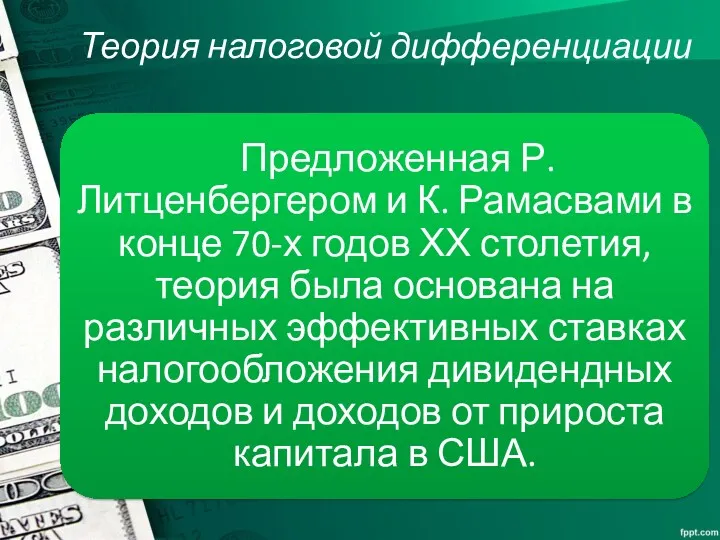

- 79. Теория налоговой дифференциации

- 81. Скачать презентацию

Литература

1. Федеральный закон "Об акционерных обществах"

2. Брейли Р, Майерс С. Принципы

Литература

1. Федеральный закон "Об акционерных обществах"

2. Брейли Р, Майерс С. Принципы

СОДЕРЖАНИЕ

Сущность и содержание финансовой политики корпорации

Концепция стоимости капитала

Стоимость собственного и заемного

СОДЕРЖАНИЕ

Сущность и содержание финансовой политики корпорации

Концепция стоимости капитала

Стоимость собственного и заемного

1. Сущность и содержание финансовой политики корпорации

Понятие финансовой политики корпорации, ее

1. Сущность и содержание финансовой политики корпорации

Понятие финансовой политики корпорации, ее

Понятие финансовой политики

Финансовая политика предприятия - это целенаправленное использование финансов для

Понятие финансовой политики

Финансовая политика предприятия - это целенаправленное использование финансов для

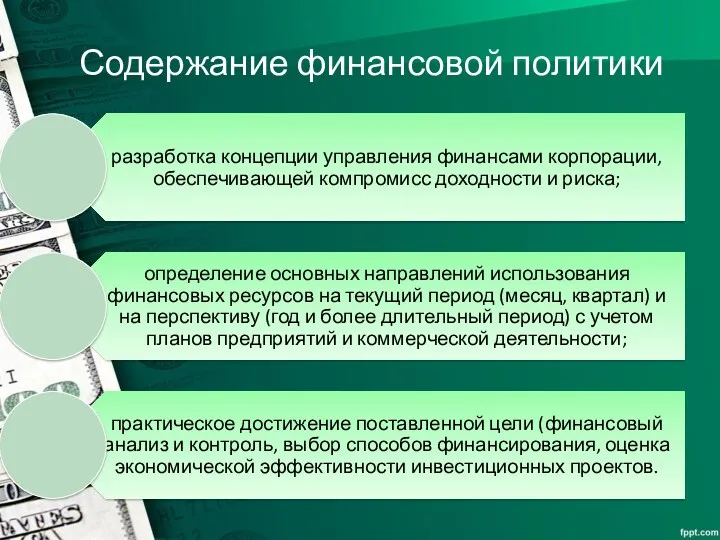

Содержание финансовой политики

Содержание финансовой политики

Базовые аспекты финансовой политики

Базовые аспекты финансовой политики

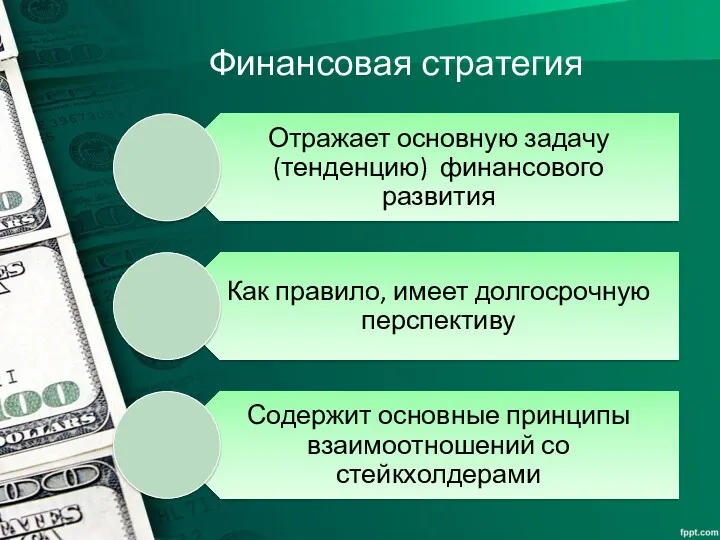

Финансовая стратегия

Финансовая стратегия

Стратегические задачи финансовой политики

Стратегические задачи финансовой политики

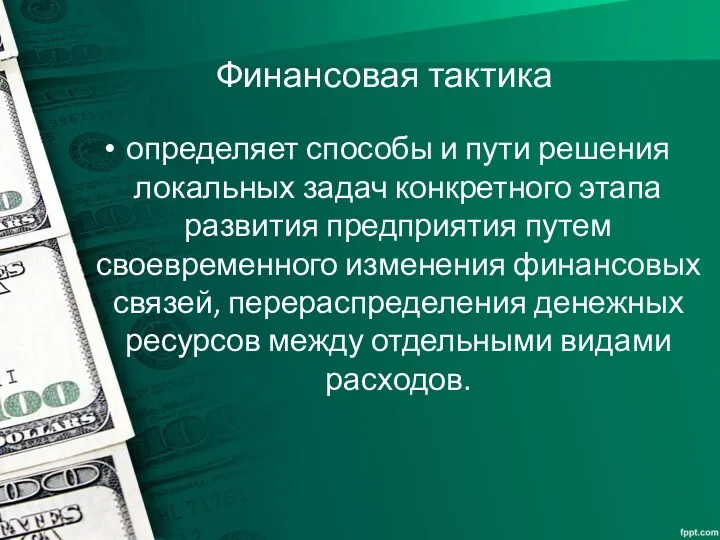

Финансовая тактика

определяет способы и пути решения локальных задач конкретного этапа

Финансовая тактика

определяет способы и пути решения локальных задач конкретного этапа

2. Концепция стоимости капитала

Концепция стоимости капитала.

Риск и доходность применительно к управлению

2. Концепция стоимости капитала

Концепция стоимости капитала.

Риск и доходность применительно к управлению

Концепция стоимости капитала

каждый источник долгосрочного финансирования имеет свою стоимость, представляющую

Концепция стоимости капитала

каждый источник долгосрочного финансирования имеет свою стоимость, представляющую

Стоимость капитала фирмы

Стоимость капитала фирмы

3. Стоимость собственного и заемного капитала

Стоимость собственного капитала как ожидаемая доходность.

3. Стоимость собственного и заемного капитала

Стоимость собственного капитала как ожидаемая доходность.

Оценка стоимости капитала компании

Оценка стоимости отдельных составляющих долгосрочного капитала компании представляет

Оценка стоимости капитала компании

Оценка стоимости отдельных составляющих долгосрочного капитала компании представляет

Теоретически при наличии рыночных котировок акций и прогнозных дивидендных выплат для

Теоретически при наличии рыночных котировок акций и прогнозных дивидендных выплат для

Два основных подхода к определению стоимости акционерного капитала

Два основных подхода к определению стоимости акционерного капитала

Стоимость акционерного капитала как ожидаемая доходность на акции конкретной компании

определится из

Стоимость акционерного капитала как ожидаемая доходность на акции конкретной компании

определится из

Коэффициент β

коэффициент, обозначаемый βi, учитывает степень вклада рассматриваемой i-той ценной бумаги

Коэффициент β

коэффициент, обозначаемый βi, учитывает степень вклада рассматриваемой i-той ценной бумаги

Коэффициент β

Коэффициент β

Модель CAPM

(řm - rf)

рыночная риск-премия

rf

Безрисковая ставка

řm ожидаемый доход

Модель CAPM

(řm - rf)

рыночная риск-премия

rf

Безрисковая ставка

řm ожидаемый доход

Модель CAPM: основные допущения

Модель CAPM: основные допущения

Модель CAPM: основные допущения

Модель CAPM: основные допущения

Модель CAPM: основные допущения

Модель CAPM: основные допущения

Модель Гордона

стоимость собственного капитала будет выражена формулой

kE (kS) стоимость собственного капитала

Модель Гордона

стоимость собственного капитала будет выражена формулой

kE (kS) стоимость собственного капитала

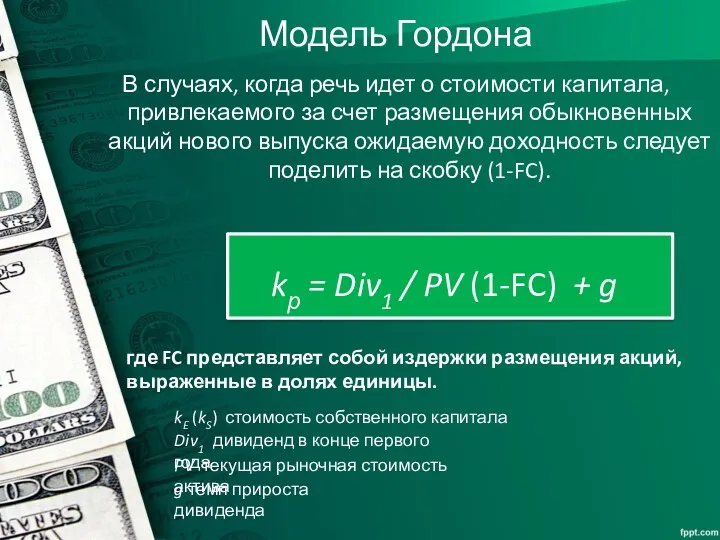

Модель Гордона

В случаях, когда речь идет о стоимости капитала, привлекаемого за

Модель Гордона

В случаях, когда речь идет о стоимости капитала, привлекаемого за

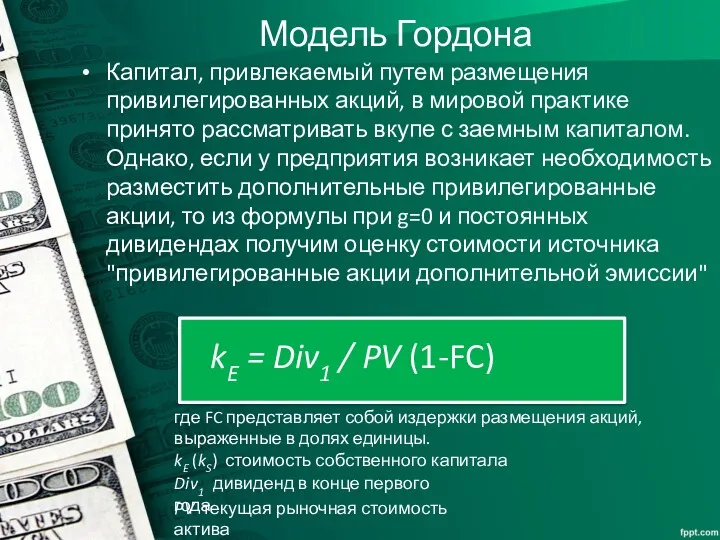

Модель Гордона

Капитал, привлекаемый путем размещения привилегированных акций, в мировой практике принято

Модель Гордона

Капитал, привлекаемый путем размещения привилегированных акций, в мировой практике принято

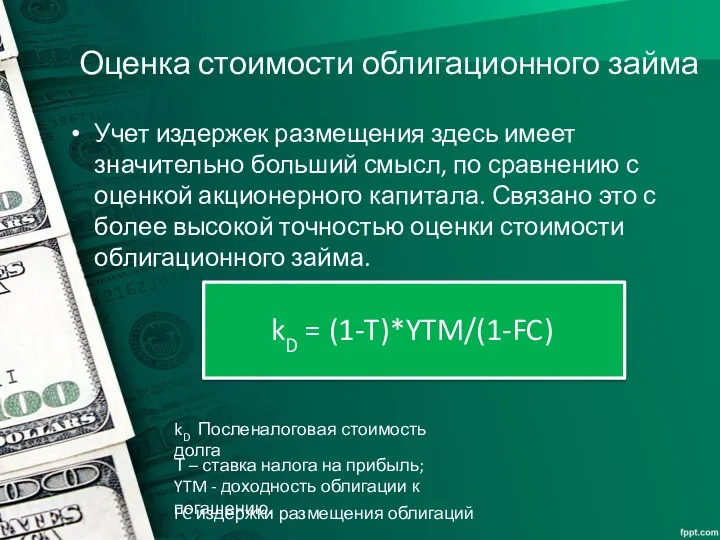

Оценка стоимости облигационного займа

Учет издержек размещения здесь имеет значительно больший смысл,

Оценка стоимости облигационного займа

Учет издержек размещения здесь имеет значительно больший смысл,

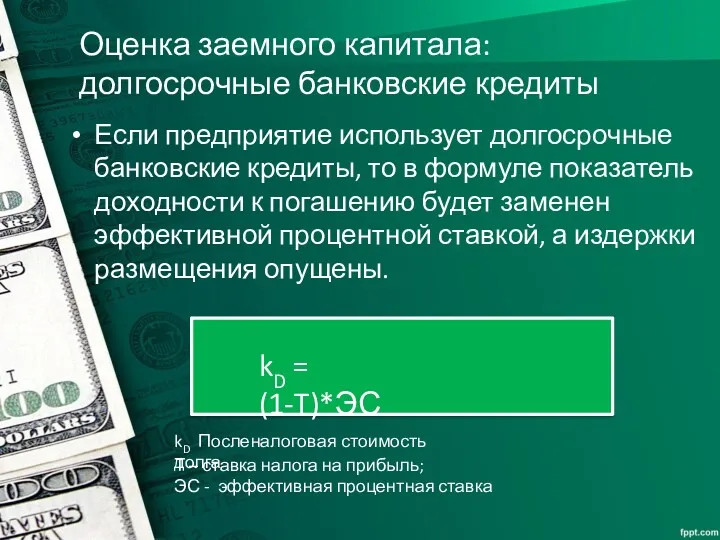

Оценка заемного капитала:

долгосрочные банковские кредиты

Если предприятие использует долгосрочные банковские кредиты,

Оценка заемного капитала:

долгосрочные банковские кредиты

Если предприятие использует долгосрочные банковские кредиты,

С определенной долей условности можно записать следующие неравенства для стоимостей отдельных

С определенной долей условности можно записать следующие неравенства для стоимостей отдельных

4. Расчет средневзвешенной стоимости капитала.

Определение средневзвешенной стоимости капитала корпорации

Расчет средневзвешенной стоимости

4. Расчет средневзвешенной стоимости капитала.

Определение средневзвешенной стоимости капитала корпорации

Расчет средневзвешенной стоимости

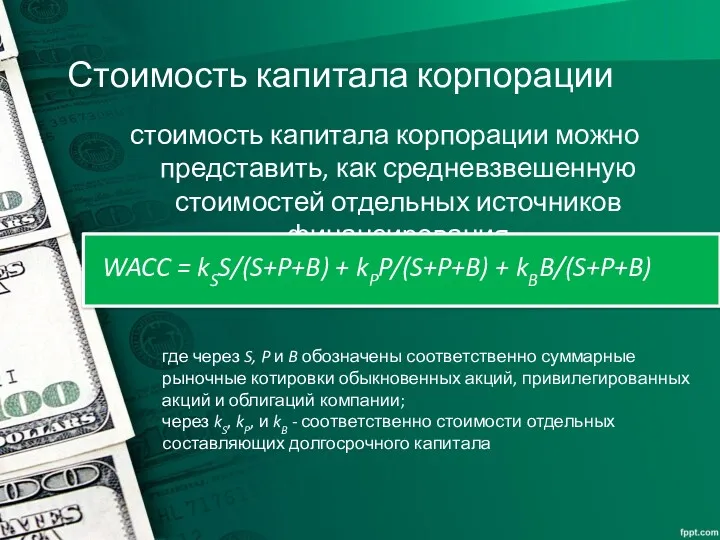

Стоимость капитала корпорации

Стоимость капитала корпорации

Стоимость капитала корпорации

Стоимость капитала корпорации

Стоимость капитала корпорации

стоимость капитала корпорации можно представить, как средневзвешенную стоимостей

Стоимость капитала корпорации

стоимость капитала корпорации можно представить, как средневзвешенную стоимостей

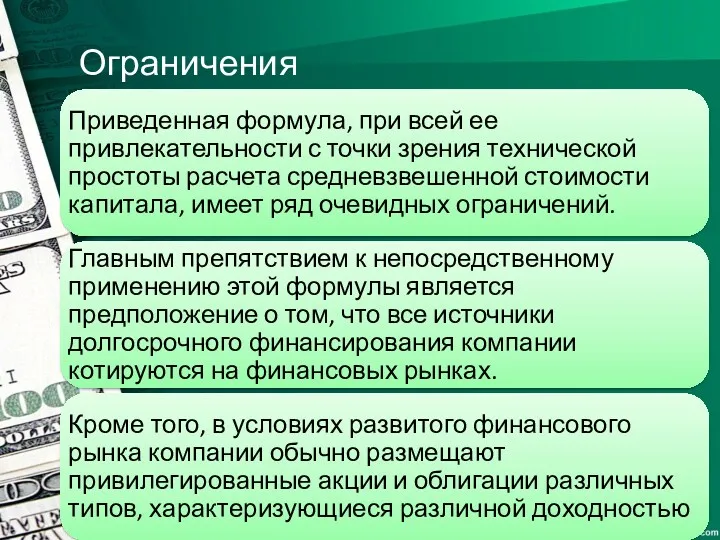

Ограничения

Ограничения

WACC

В силу приближенного характера используемых оценок, часто применяют более простую

WACC

В силу приближенного характера используемых оценок, часто применяют более простую

WACC

WACC

5. Целевая структура капитала

Структура капитала и ее роль в управлении корпоративными

5. Целевая структура капитала

Структура капитала и ее роль в управлении корпоративными

Понятие структуры капитала

Понятие структуры капитала

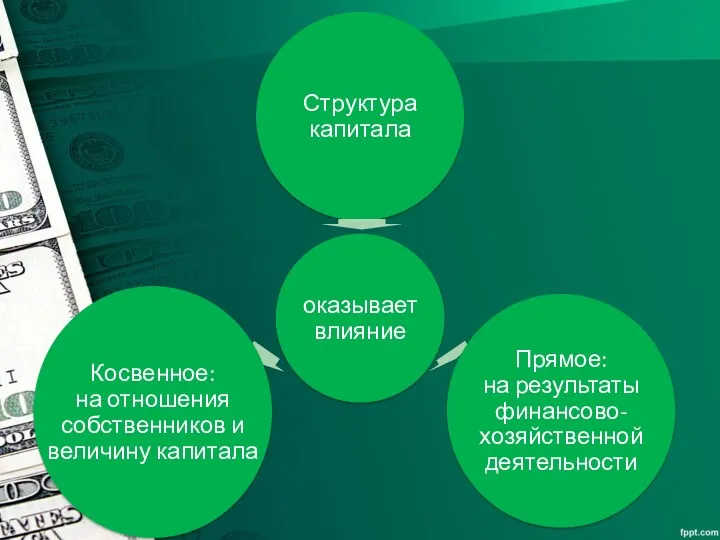

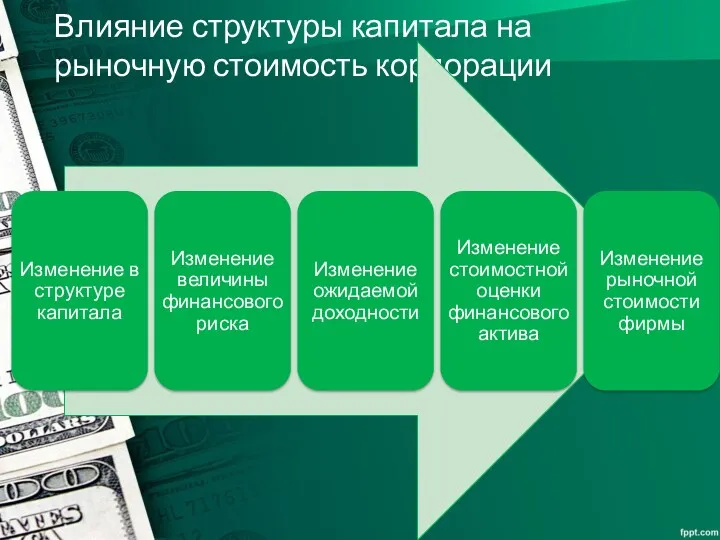

Влияние структуры капитала на рыночную стоимость корпорации

Влияние структуры капитала на рыночную стоимость корпорации

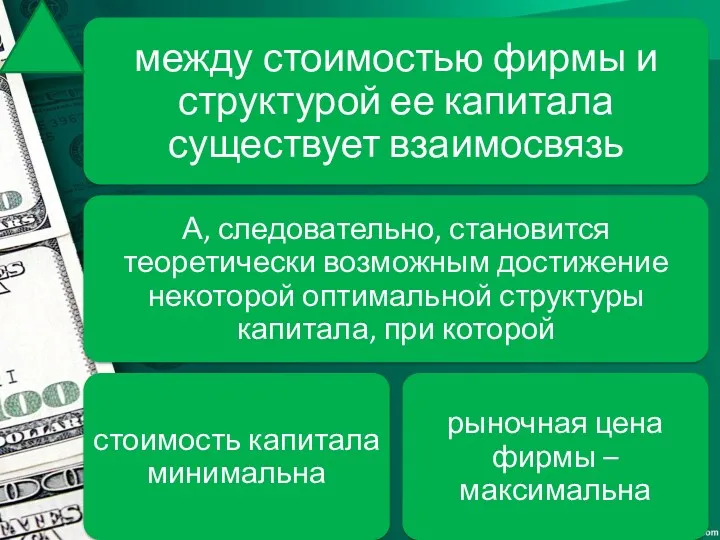

6. Управление структурой и стоимостью капитала в рамках традиционной модели

Обоснование

6. Управление структурой и стоимостью капитала в рамках традиционной модели

Обоснование

Соотношение структуры капитала, стоимости капитала и стоимости фирмы в рамках традиционного

Соотношение структуры капитала, стоимости капитала и стоимости фирмы в рамках традиционного

Соотношение структуры капитала, стоимости капитала и стоимости фирмы в рамках традиционного

Соотношение структуры капитала, стоимости капитала и стоимости фирмы в рамках традиционного

Соотношение структуры капитала, стоимости капитала и стоимости фирмы в рамках традиционного

Соотношение структуры капитала, стоимости капитала и стоимости фирмы в рамках традиционного

7. Финансовый леверидж

Леверидж и его значение в управлении финансами

Совокупный (интегральный) леверидж

Производственный

7. Финансовый леверидж

Леверидж и его значение в управлении финансами

Совокупный (интегральный) леверидж

Производственный

Факторы, влияющие на пропорции и эффективность распределения прибыли

Факторы, влияющие на пропорции и эффективность распределения прибыли

Производственный, финансовый и совокупный леверидж

Получение прибыли

Взаимосвязь между изменением использования активов компании,

Производственный, финансовый и совокупный леверидж

Получение прибыли

Взаимосвязь между изменением использования активов компании,

Производственный, финансовый и совокупный леверидж

Производственный леверидж

Финансовый леверидж

Производственный, финансовый и совокупный леверидж

Производственный леверидж

Финансовый леверидж

Производственный, финансовый и совокупный леверидж

Производственный, финансовый и совокупный леверидж

Производственный леверидж

С помощью DOL определяется чувствительность прибыли к изменению объема продаж

Производственный леверидж

С помощью DOL определяется чувствительность прибыли к изменению объема продаж

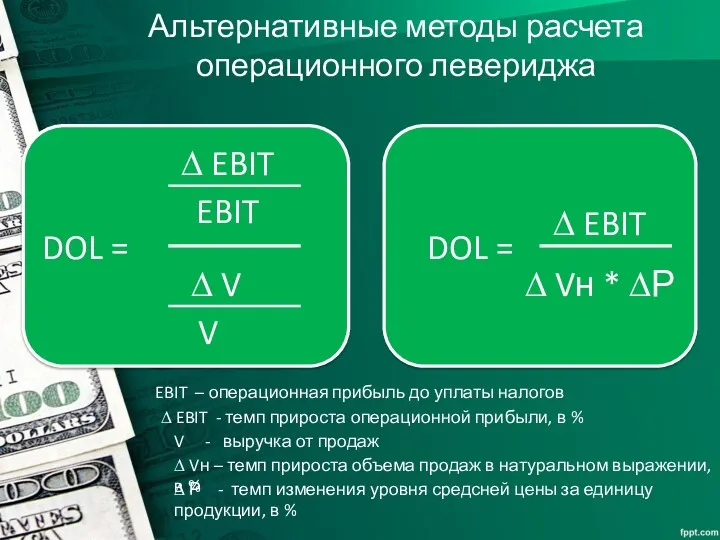

Альтернативные методы расчета операционного левериджа

EBIT – операционная прибыль до уплаты налогов

V

Альтернативные методы расчета операционного левериджа

EBIT – операционная прибыль до уплаты налогов

V

Факторы производственного риска

Факторы производственного риска

Походы к расчету финансового левериджа

Походы к расчету финансового левериджа

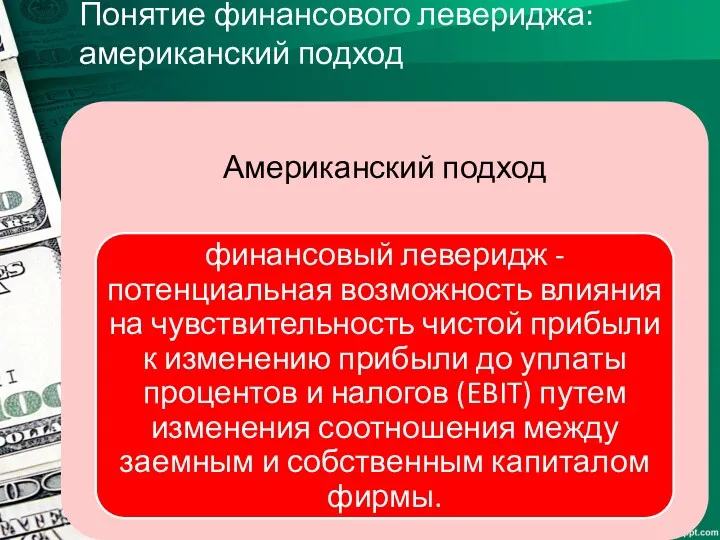

Понятие финансового левериджа: американский подход

Понятие финансового левериджа: американский подход

Понятие финансового левериджа: американский подход

DFL – сила финансового рычага (левериджа)

EBIT –

Понятие финансового левериджа: американский подход

DFL – сила финансового рычага (левериджа)

EBIT –

Понятие финансового левериджа: американский подход

Понятие финансового левериджа: американский подход

Понятие финансового левериджа европейский подход

Понятие финансового левериджа европейский подход

Понятие финансового левериджа европейский подход

ЭФР – эффект финансового рычага

T – ставка

Понятие финансового левериджа европейский подход

ЭФР – эффект финансового рычага

T – ставка

Понятие финансового левериджа европейский подход

Понятие финансового левериджа европейский подход

Совокупный (интегральный) рычаг

DTL – интегральный рычаг

DFL – сила финансового

Совокупный (интегральный) рычаг

DTL – интегральный рычаг

DFL – сила финансового

Совокупный (интегральный) рычаг

Совокупный (интегральный) рычаг

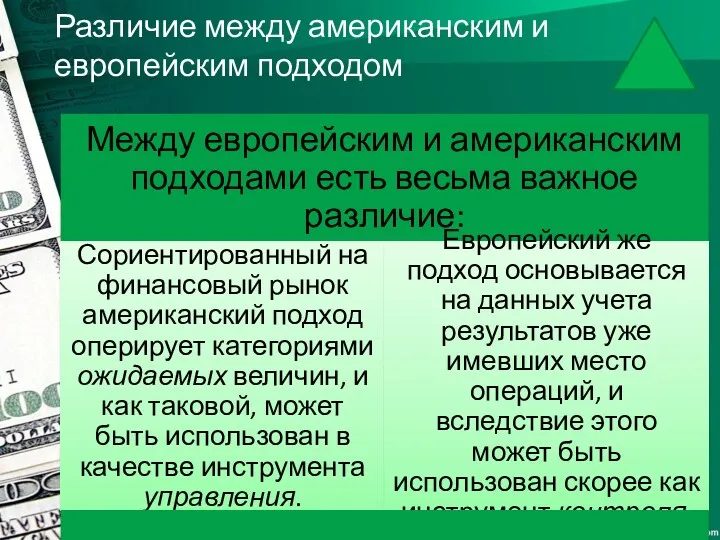

Различие между американским и европейским подходом

Различие между американским и европейским подходом

8. Дивидендная политика акционерной компании.

Дивидендная политика акционерной компании и факторы, ее

8. Дивидендная политика акционерной компании.

Дивидендная политика акционерной компании и факторы, ее

Порядок выплат дивидендов

Порядок выплат дивидендов

Правовое регулирование дивидендной политики

Правовое регулирование дивидендной политики

Критерий выбора направления использования средств

Критерий выбора направления использования средств

Теория иррелевантности дивидендов

Теория иррелевантности дивидендов

Теория «синицы в руке»

Теория «синицы в руке»

Теория налоговой дифференциации

Теория налоговой дифференциации

Основные активные операции коммерческого банка

Основные активные операции коммерческого банка Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8)

Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8) Споживче кредитування

Споживче кредитування Співпраця України з МВФ

Співпраця України з МВФ Итоги составления бухгалтерской отчетности за 2017 год. Изменения в отчетности бюджетных и автономных учреждений в 2018 году

Итоги составления бухгалтерской отчетности за 2017 год. Изменения в отчетности бюджетных и автономных учреждений в 2018 году Математические методы в оценке

Математические методы в оценке Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ

Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ Инвентаризация имущества и финансовых обязательств

Инвентаризация имущества и финансовых обязательств Финансы, финансовая система и финансовая деятельность РФ

Финансы, финансовая система и финансовая деятельность РФ Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы”

Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы” Система премирования фронтального персонала

Система премирования фронтального персонала Право социального обеспечения. Тема 3 и тема 4

Право социального обеспечения. Тема 3 и тема 4 Учет основных средств предприятия и анализ эффективности их использования ИП Восканян

Учет основных средств предприятия и анализ эффективности их использования ИП Восканян Кредиттік оқыту жүйесі

Кредиттік оқыту жүйесі Управление прибыльностью и рентабельностью компании

Управление прибыльностью и рентабельностью компании Конференция. Бухотчетность за 2019 год

Конференция. Бухотчетность за 2019 год Бизнес- возможности компании Родник здоровья

Бизнес- возможности компании Родник здоровья Поняття валютного регулювання. (Тема 8)

Поняття валютного регулювання. (Тема 8) Транспортный налог

Транспортный налог Венчурные инвестиции

Венчурные инвестиции Қаржылық талдау негіздері

Қаржылық талдау негіздері Метод освоенного объема управления стоимостью проекта

Метод освоенного объема управления стоимостью проекта Тарифная система

Тарифная система Оборотні активи підприємства

Оборотні активи підприємства Туристік мекемелердегі шығындар есебі

Туристік мекемелердегі шығындар есебі Methods of revenue and expense calculations

Methods of revenue and expense calculations Международные валютные отношения и валютная система

Международные валютные отношения и валютная система Состав и характеристика источников финансирования

Состав и характеристика источников финансирования