- Себестоимость продукции

Содержание

- 2. Себестоимость продукции Смета затрат. Калькуляция себестоимости. Классификация затрат. Методы распределения косвенных расходов. Пути снижения себестоимости продукции.

- 3. Себестоимость продукции - стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных

- 4. 1. Смета затрат Смета затрат - это общая сумма затрат на всю производственно-хозяйственную деятельность предприятия за

- 5. Смета затрат на производство рассчитывается по отдельным элементам затрат, вне зависимости от того для достижения каких

- 6. Элементы сметы затрат 1. Материальные затраты 2. Затраты на оплату труда 3. Страховые взносы 4. Амортизация

- 7. Элементы сметы затрат 1. Материальные затраты 2. Затраты на оплату труда 3. Страховые взносы 4. Амортизация

- 8. На базе сметы затрат определяют общий объем затрат на оплату труда по предприятию, общую сумму амортизационных

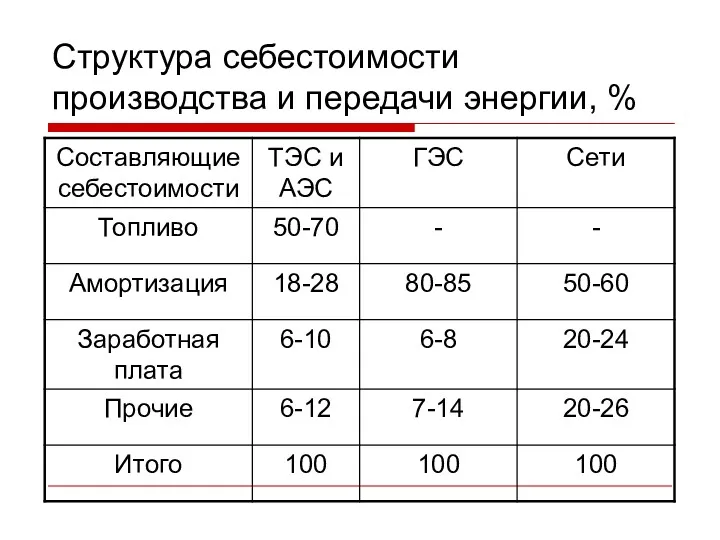

- 9. Структура себестоимости производства и передачи энергии, %

- 10. Смета затрат позволяет скоординировать общую сумму затрат: 1) с производственной программой; 2) с планом по материально-техническому

- 11. В зависимости от структуры сметы затрат различают: а) материалоемкое производство; б) топливоемкое производство; в) энергоемкое производство;

- 12. 2. Калькуляция себестоимости При определении себестоимости в основу положен учет затрат не на отдельные элементы производства,

- 13. Основные статьи затрат в калькуляции себестоимости Топливо на технологические цели. Вода на технологические цели. Основная заработная

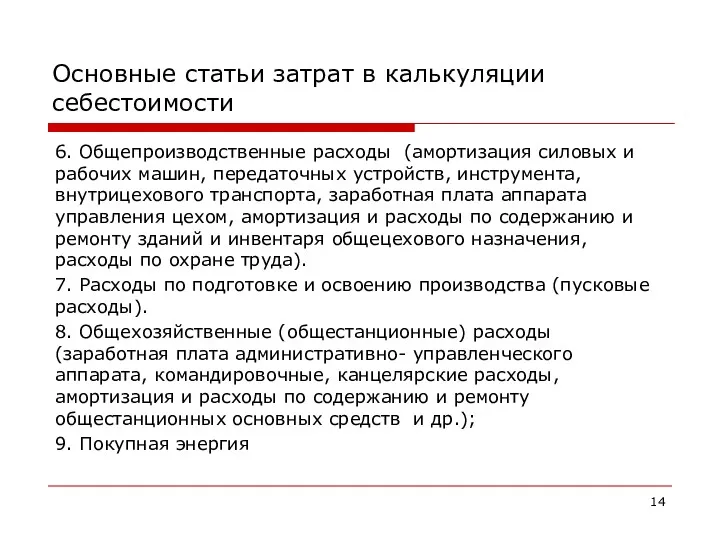

- 14. Основные статьи затрат в калькуляции себестоимости 6. Общепроизводственные расходы (амортизация силовых и рабочих машин, передаточных устройств,

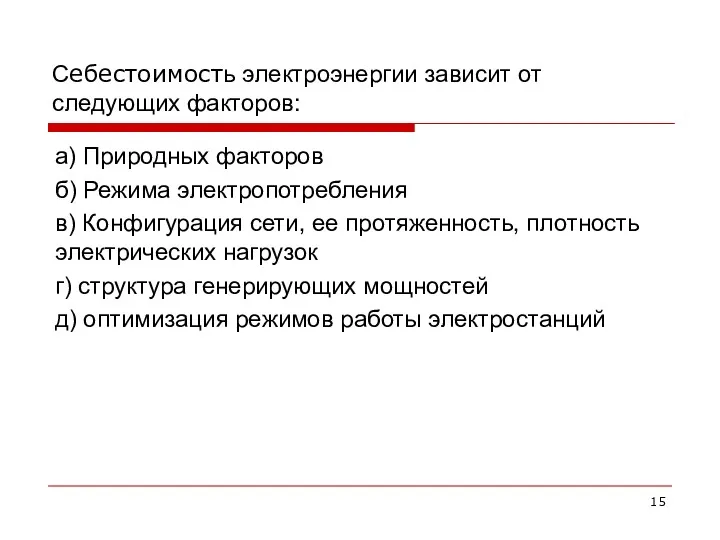

- 15. Себестоимость электроэнергии зависит от следующих факторов: а) Природных факторов б) Режима электропотребления в) Конфигурация сети, ее

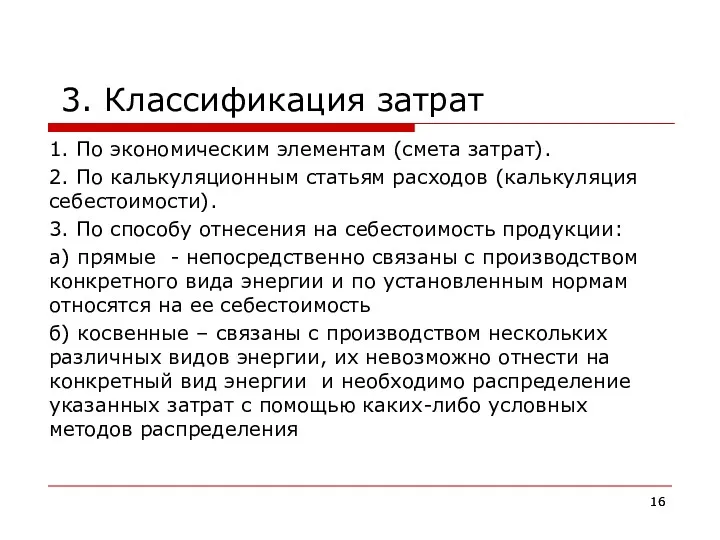

- 16. 3. Классификация затрат 1. По экономическим элементам (смета затрат). 2. По калькуляционным статьям расходов (калькуляция себестоимости).

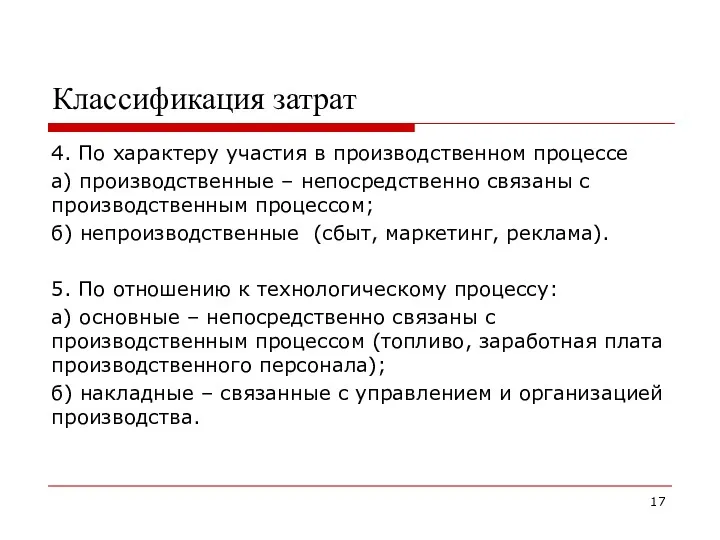

- 17. Классификация затрат 4. По характеру участия в производственном процессе а) производственные – непосредственно связаны с производственным

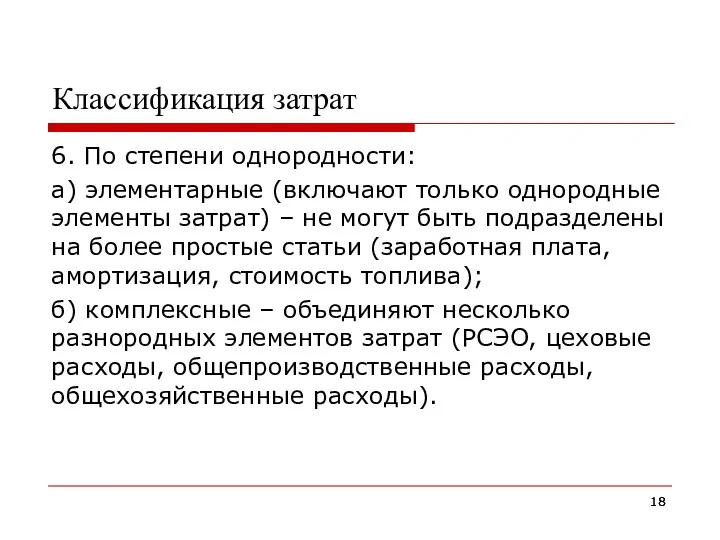

- 18. Классификация затрат 6. По степени однородности: а) элементарные (включают только однородные элементы затрат) – не могут

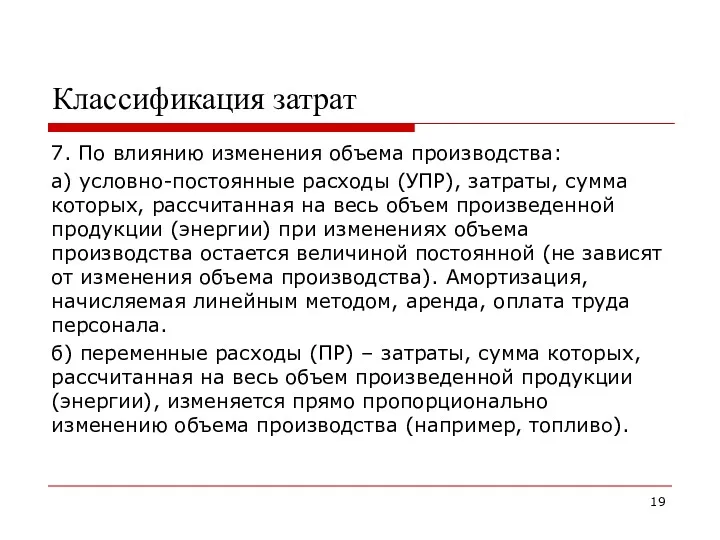

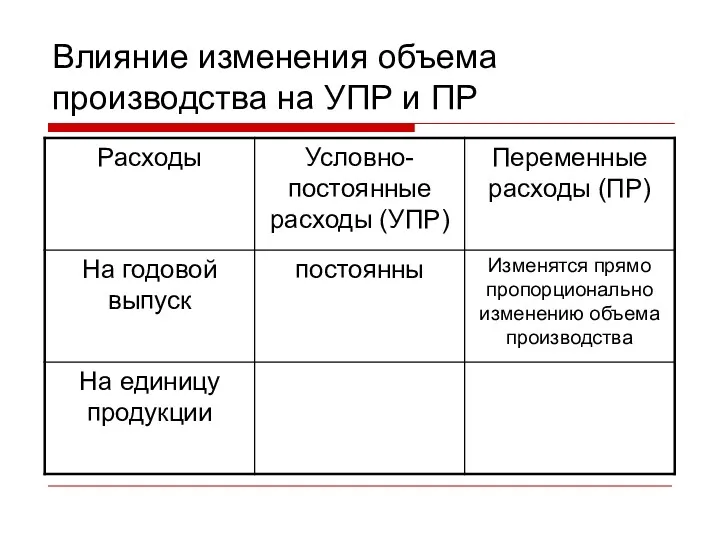

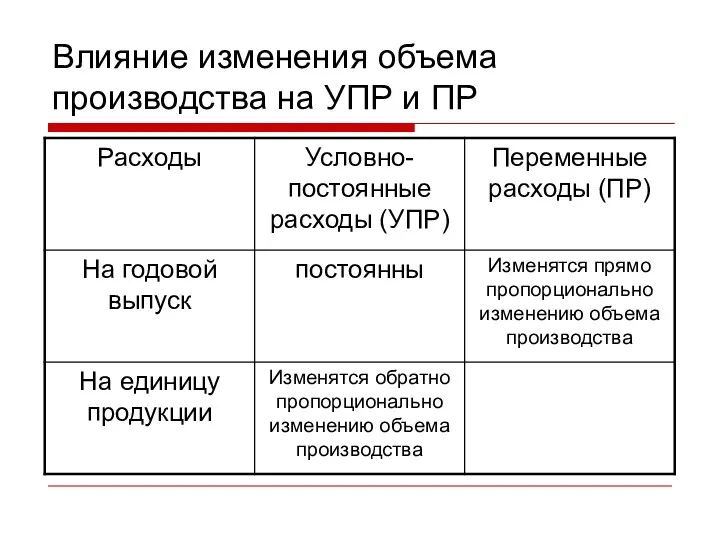

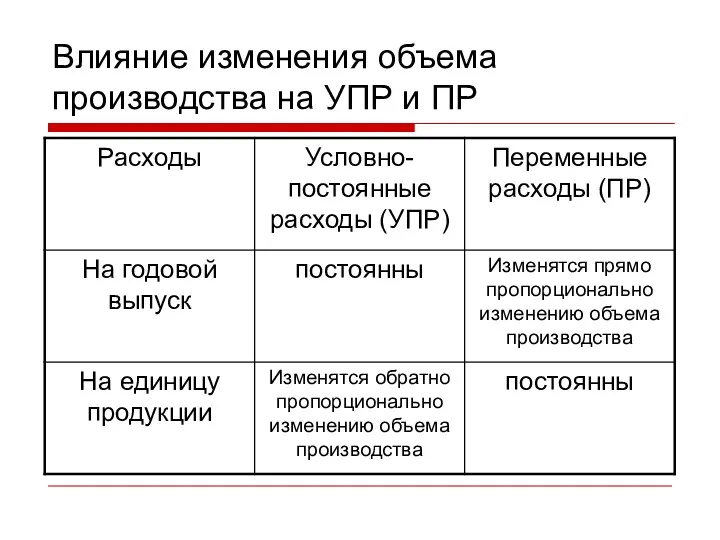

- 19. Классификация затрат 7. По влиянию изменения объема производства: а) условно-постоянные расходы (УПР), затраты, сумма которых, рассчитанная

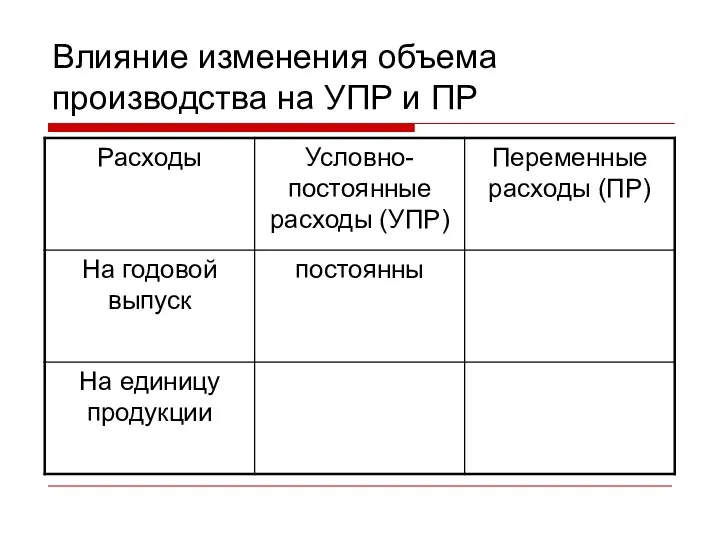

- 20. Влияние изменения объема производства на УПР и ПР

- 21. Влияние изменения объема производства на УПР и ПР

- 22. Влияние изменения объема производства на УПР и ПР

- 23. Влияние изменения объема производства на УПР и ПР

- 24. Влияние изменения объема производства на УПР и ПР

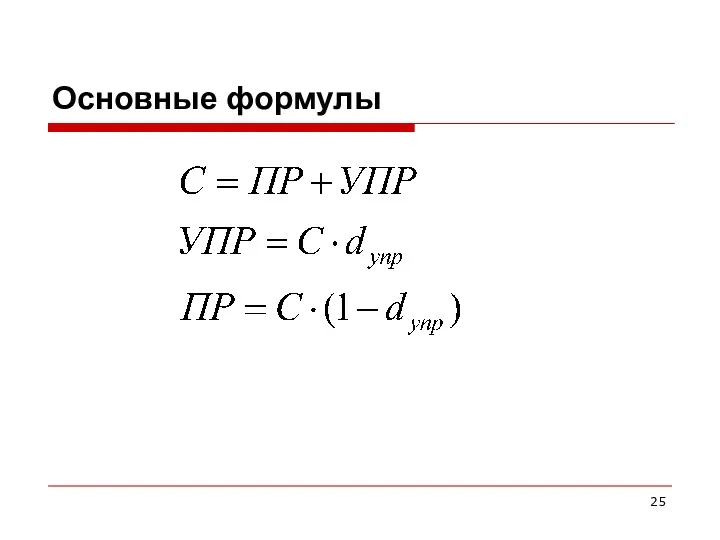

- 25. Основные формулы

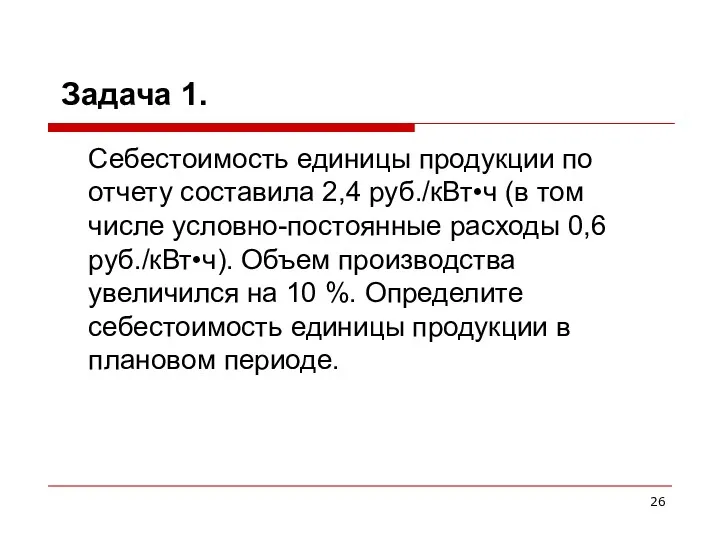

- 26. Себестоимость единицы продукции по отчету составила 2,4 руб./кВт•ч (в том числе условно-постоянные расходы 0,6 руб./кВт•ч). Объем

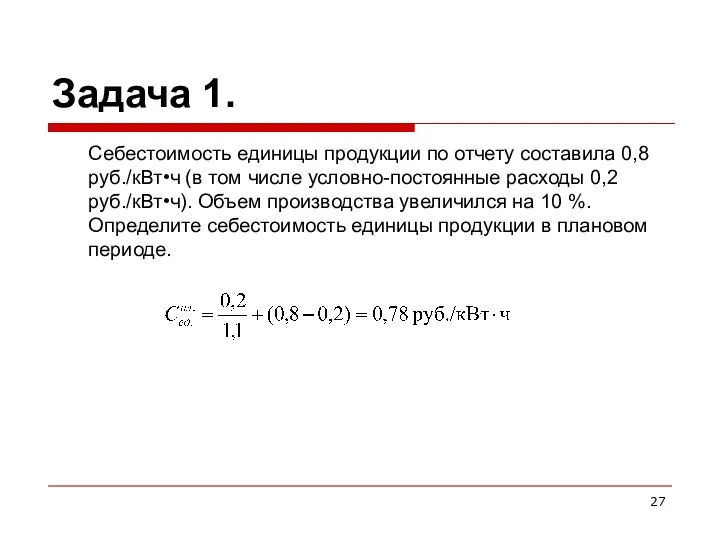

- 27. Задача 1. Себестоимость единицы продукции по отчету составила 0,8 руб./кВт•ч (в том числе условно-постоянные расходы 0,2

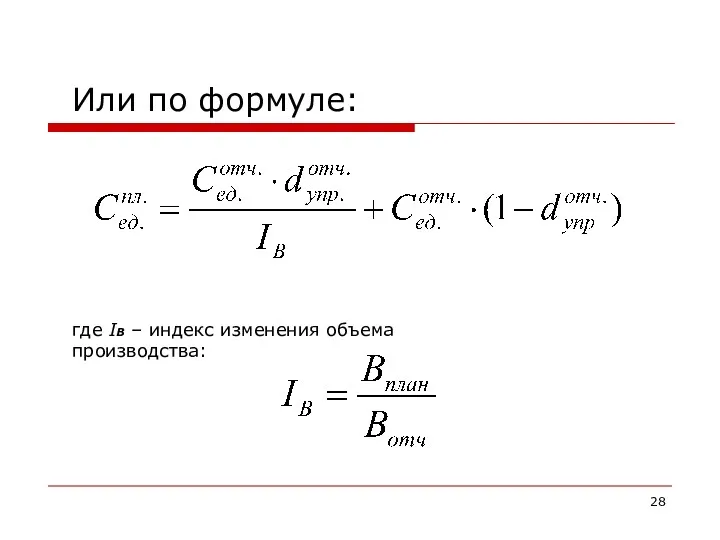

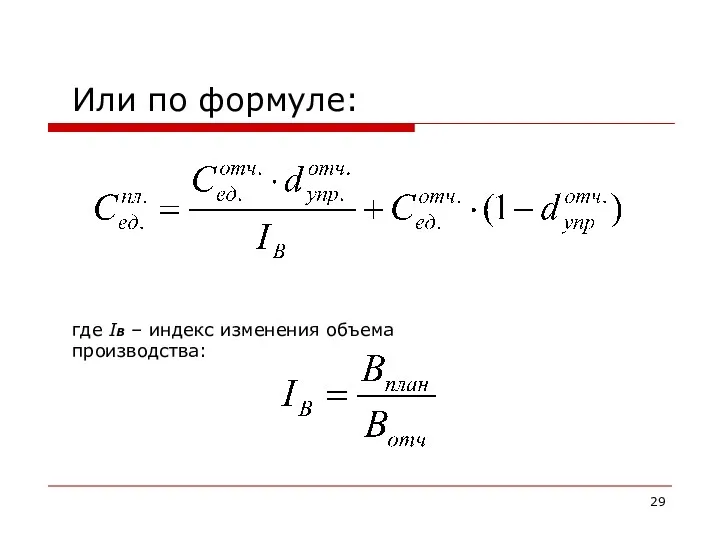

- 28. Или по формуле: где IВ – индекс изменения объема производства:

- 29. Или по формуле: где IВ – индекс изменения объема производства:

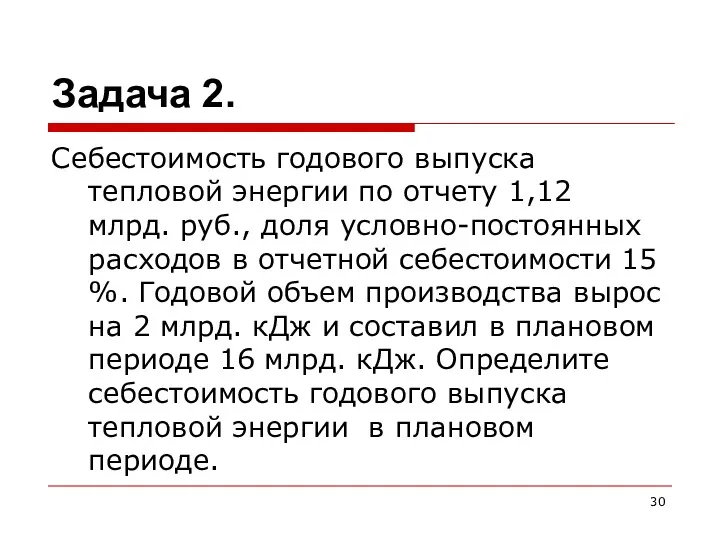

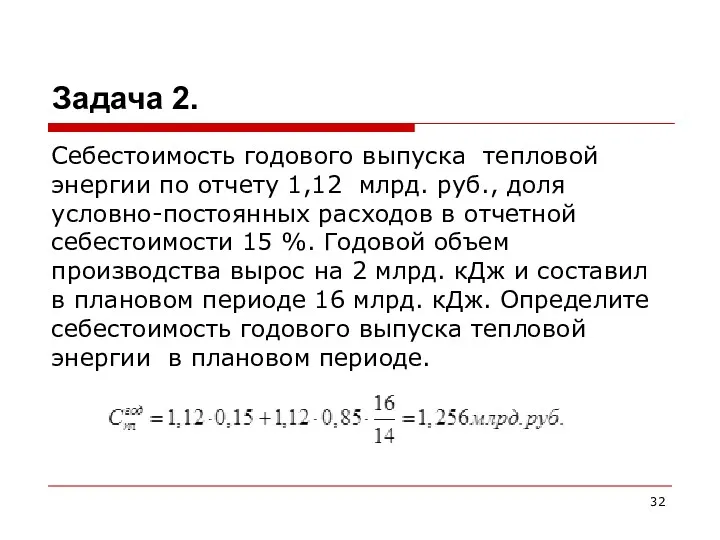

- 30. Задача 2. Себестоимость годового выпуска тепловой энергии по отчету 1,12 млрд. руб., доля условно-постоянных расходов в

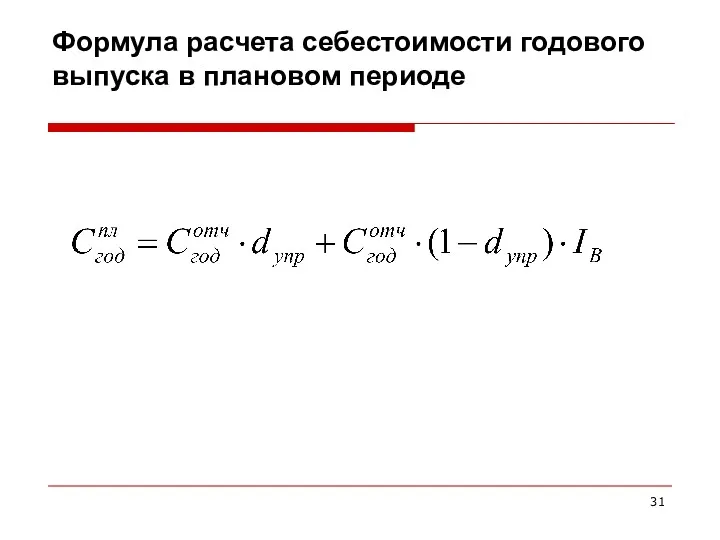

- 31. Формула расчета себестоимости годового выпуска в плановом периоде

- 32. Задача 2. Себестоимость годового выпуска тепловой энергии по отчету 1,12 млрд. руб., доля условно-постоянных расходов в

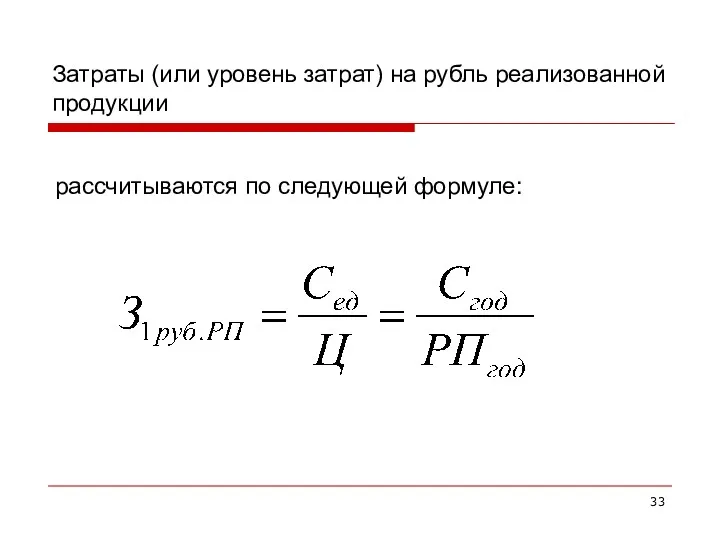

- 33. Затраты (или уровень затрат) на рубль реализованной продукции рассчитываются по следующей формуле:

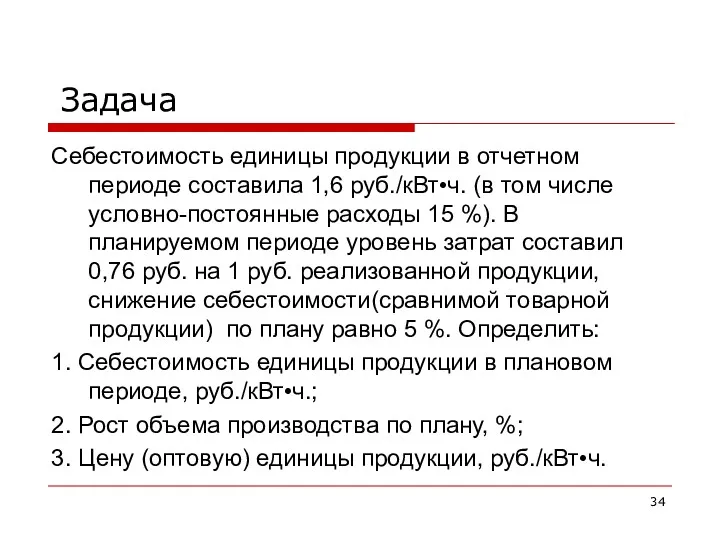

- 34. Задача Себестоимость единицы продукции в отчетном периоде составила 1,6 руб./кВт•ч. (в том числе условно-постоянные расходы 15

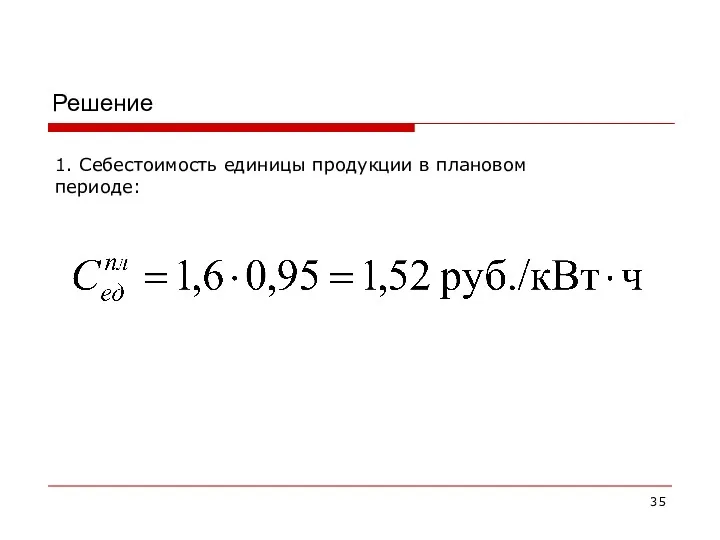

- 35. Решение 1. Себестоимость единицы продукции в плановом периоде:

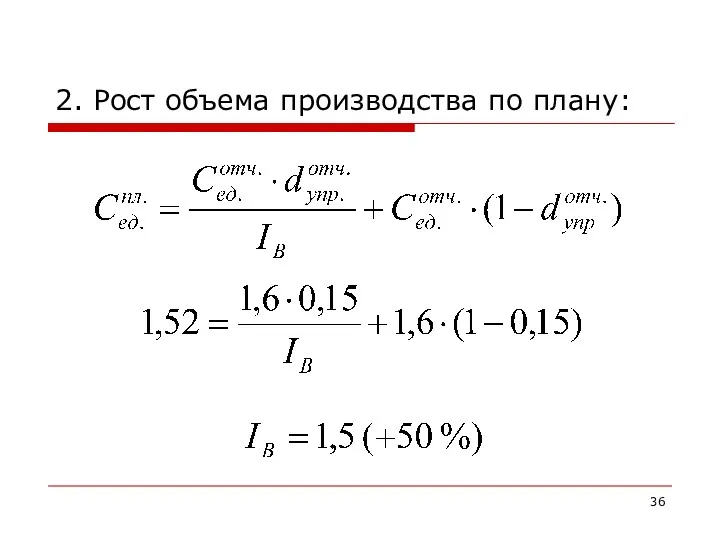

- 36. 2. Рост объема производства по плану:

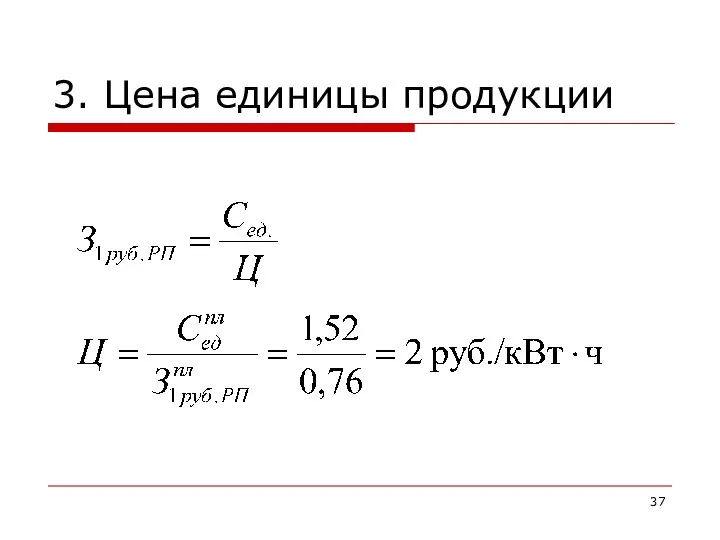

- 37. 3. Цена единицы продукции

- 39. Скачать презентацию

Себестоимость продукции

Смета затрат.

Калькуляция себестоимости.

Классификация затрат.

Методы распределения косвенных расходов.

Пути снижения себестоимости продукции.

Себестоимость продукции

Смета затрат.

Калькуляция себестоимости.

Классификация затрат.

Методы распределения косвенных расходов.

Пути снижения себестоимости продукции.

Себестоимость продукции

- стоимостная оценка используемых в процессе производства природных ресурсов,

Себестоимость продукции

- стоимостная оценка используемых в процессе производства природных ресурсов,

1. Смета затрат

Смета затрат - это общая сумма затрат на

1. Смета затрат

Смета затрат - это общая сумма затрат на

Смета затрат на производство

рассчитывается по отдельным элементам затрат, вне зависимости от

Смета затрат на производство

рассчитывается по отдельным элементам затрат, вне зависимости от

Элементы сметы затрат

1. Материальные затраты

2. Затраты на оплату труда

3. Страховые

Элементы сметы затрат

1. Материальные затраты

2. Затраты на оплату труда

3. Страховые

Элементы сметы затрат

1. Материальные затраты

2. Затраты на оплату труда

3. Страховые

Элементы сметы затрат

1. Материальные затраты

2. Затраты на оплату труда

3. Страховые

На базе сметы затрат

определяют общий объем затрат на оплату труда

На базе сметы затрат

определяют общий объем затрат на оплату труда

Структура себестоимости производства и передачи энергии, %

Структура себестоимости производства и передачи энергии, %

Смета затрат

позволяет скоординировать общую сумму затрат:

1) с производственной программой;

2) с

Смета затрат

позволяет скоординировать общую сумму затрат:

1) с производственной программой;

2) с

В зависимости от структуры сметы затрат различают:

а) материалоемкое производство;

б) топливоемкое производство;

в)

В зависимости от структуры сметы затрат различают:

а) материалоемкое производство;

б) топливоемкое производство;

в)

2. Калькуляция себестоимости

При определении себестоимости в основу положен учет затрат

2. Калькуляция себестоимости

При определении себестоимости в основу положен учет затрат

Основные статьи затрат в калькуляции себестоимости

Топливо на технологические цели.

Вода на технологические

Основные статьи затрат в калькуляции себестоимости

Топливо на технологические цели.

Вода на технологические

Основные статьи затрат в калькуляции себестоимости

6. Общепроизводственные расходы (амортизация силовых и

Основные статьи затрат в калькуляции себестоимости

6. Общепроизводственные расходы (амортизация силовых и

Себестоимость электроэнергии зависит от следующих факторов:

а) Природных факторов

б) Режима электропотребления

в) Конфигурация

Себестоимость электроэнергии зависит от следующих факторов:

а) Природных факторов

б) Режима электропотребления

в) Конфигурация

3. Классификация затрат

1. По экономическим элементам (смета затрат).

2. По калькуляционным

3. Классификация затрат

1. По экономическим элементам (смета затрат).

2. По калькуляционным

Классификация затрат

4. По характеру участия в производственном процессе

а) производственные

Классификация затрат

4. По характеру участия в производственном процессе

а) производственные

Классификация затрат

6. По степени однородности:

а) элементарные (включают только однородные элементы

Классификация затрат

6. По степени однородности:

а) элементарные (включают только однородные элементы

Классификация затрат

7. По влиянию изменения объема производства:

а) условно-постоянные расходы (УПР),

Классификация затрат

7. По влиянию изменения объема производства:

а) условно-постоянные расходы (УПР),

Влияние изменения объема производства на УПР и ПР

Влияние изменения объема производства на УПР и ПР

Влияние изменения объема производства на УПР и ПР

Влияние изменения объема производства на УПР и ПР

Влияние изменения объема производства на УПР и ПР

Влияние изменения объема производства на УПР и ПР

Влияние изменения объема производства на УПР и ПР

Влияние изменения объема производства на УПР и ПР

Влияние изменения объема производства на УПР и ПР

Влияние изменения объема производства на УПР и ПР

Основные формулы

Основные формулы

Себестоимость единицы продукции по отчету составила 2,4 руб./кВт•ч (в том числе

Себестоимость единицы продукции по отчету составила 2,4 руб./кВт•ч (в том числе

Задача 1.

Себестоимость единицы продукции по отчету составила 0,8 руб./кВт•ч (в том

Задача 1.

Себестоимость единицы продукции по отчету составила 0,8 руб./кВт•ч (в том

Или по формуле:

где IВ – индекс изменения объема производства:

Или по формуле:

где IВ – индекс изменения объема производства:

Или по формуле:

где IВ – индекс изменения объема производства:

Или по формуле:

где IВ – индекс изменения объема производства:

Задача 2.

Себестоимость годового выпуска тепловой энергии по отчету 1,12 млрд. руб.,

Задача 2.

Себестоимость годового выпуска тепловой энергии по отчету 1,12 млрд. руб.,

Формула расчета себестоимости годового выпуска в плановом периоде

Формула расчета себестоимости годового выпуска в плановом периоде

Задача 2.

Себестоимость годового выпуска тепловой энергии по отчету 1,12 млрд. руб.,

Задача 2.

Себестоимость годового выпуска тепловой энергии по отчету 1,12 млрд. руб.,

Затраты (или уровень затрат) на рубль реализованной продукции

рассчитываются по следующей формуле:

Затраты (или уровень затрат) на рубль реализованной продукции

рассчитываются по следующей формуле:

Задача

Себестоимость единицы продукции в отчетном периоде составила 1,6 руб./кВт•ч. (в том

Задача

Себестоимость единицы продукции в отчетном периоде составила 1,6 руб./кВт•ч. (в том

Решение

1. Себестоимость единицы продукции в плановом периоде:

Решение

1. Себестоимость единицы продукции в плановом периоде:

2. Рост объема производства по плану:

2. Рост объема производства по плану:

3. Цена единицы продукции

3. Цена единицы продукции

Вклады. Цифровой турнир по финансовой грамотности

Вклады. Цифровой турнир по финансовой грамотности Программы: международная кредитная мобильность и совместные магистерские степени (Key Action 1). Возможности для Беларуси

Программы: международная кредитная мобильность и совместные магистерские степени (Key Action 1). Возможности для Беларуси Международные стандарты финансовой отчётности (МСФО). Введение в МСФО

Международные стандарты финансовой отчётности (МСФО). Введение в МСФО Блокчейн и смарт-контракты

Блокчейн и смарт-контракты Фінансова стратегія підприємства

Фінансова стратегія підприємства Банки и кредитная система РФ

Банки и кредитная система РФ Финансовый анализ. Формулировка понятия. Факторы и факторный анализ. Этапы и цели

Финансовый анализ. Формулировка понятия. Факторы и факторный анализ. Этапы и цели Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению

Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению Банковская система. Финансовые институты

Банковская система. Финансовые институты Бағалаудың әдіс-тәсілдері мен шығындардың жіктелуі

Бағалаудың әдіс-тәсілдері мен шығындардың жіктелуі Учет заработной платы

Учет заработной платы Accounts Receivable and Inventory Management

Accounts Receivable and Inventory Management Досрочное назначение страховых пенсий по старости

Досрочное назначение страховых пенсий по старости Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17

Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17 Организация работы коммерческого банка с крупными корпоративными клиентами (на примере ПАО Сбербанк)

Организация работы коммерческого банка с крупными корпоративными клиентами (на примере ПАО Сбербанк) Сущность финансов

Сущность финансов Нормативная база ценообразования в строительстве

Нормативная база ценообразования в строительстве Форма 4-ФСС и Раздел 2 ЕФС-1

Форма 4-ФСС и Раздел 2 ЕФС-1 Ақша қаражаттар қозғалысы

Ақша қаражаттар қозғалысы Виды долевых ценных бумаг

Виды долевых ценных бумаг Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец

Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец Бюджеттендіру

Бюджеттендіру Информационное обеспечение анализа деятельности банка

Информационное обеспечение анализа деятельности банка Ипотека и ипотечный кредит

Ипотека и ипотечный кредит Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка

Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка Налог на прибыль

Налог на прибыль О старте конкурса грантов Главы Республики Башкортостан на развитие гражданского общества

О старте конкурса грантов Главы Республики Башкортостан на развитие гражданского общества Аудит основных средств

Аудит основных средств