Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка презентация

- Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка

Содержание

- 2. Документооборот по банковским операциям представляет собой последовательное движение банковских документов от момента их составления до завершения

- 3. Основные этапы документооборота Составление первичных документов Прием документов бухгалтерией к исполнению Проверка и отражение в учете

- 4. Документооборот в банке регламентирован графиком документооборота

- 5. Первичные документы Поступают в КО от организаций, др. КО, РКЦ, а также составляются в КО и

- 6. Рационализация организации банковской документации достигается путем: Стандартизация – это применение единых форм для совершения однородных операций.

- 7. БАНКОВСКАЯ ДОКУМЕНТАЦИЯ СОВОКУПНОСТЬ ДОКУМЕНТОВ, ИСПОЛЬЗУЕМЫХ КО ДЛЯ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА И КОНТРОЛЯ

- 8. Виды документов по формированию: Банковские Мемориальные ордера Кассовые ордера Платежные ордера Распоряжения кредитного отдела Клиентски Платежные

- 9. Виды документов по характеру операции: Кассовые документы – оформляются при совершении операций с наличными деньгами -приходные

- 10. Виды документов по характеру операции: Мемориальные документы – для безналичных расчетов Расчетные документы Мемориальные ордера Внебалансовые

- 11. По объему охватываемых операций: Простые – содержат информацию о совершении одной операции (чек, кассовый ордер); Сводные

- 12. По носителю: Бумажные Электронные

- 13. Данные документов, раскрывающие их содержание, называются реквизитами. Обязательные Дополнительные

- 14. Обязательные реквизиты: наименование документа; номер; дата составления; наименование организации; сумма; контировка; подпись, оформившего документ (контролирующего работника,

- 15. Дополнительные реквизиты: КОДЫ; ОЧЕРЕДНОСТЬ ПЛАТЕЖА; ИНН; БИК; ПЕЧАТЬ И ДР.

- 16. П Е Р Е Ч Е Н Ь операций кредитных организаций, подлежащих дополнительному контролю Операции кредитных

- 17. Вопрос 3. Внутрибанковский контроль – совокупность приемов и методов, применяемых учетно-операционными работниками для контроля банковских операций.

- 18. Организация контроля это планомерное и продуманное использование КО совокупности мер, методик и процедур, в качестве средств

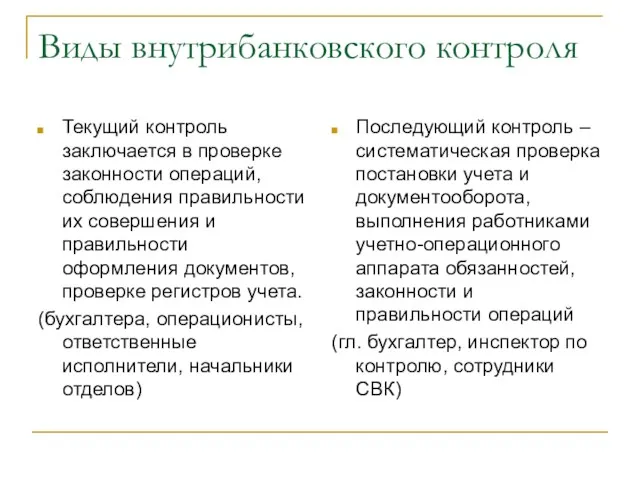

- 20. Виды внутрибанковского контроля Текущий контроль заключается в проверке законности операций, соблюдения правильности их совершения и правильности

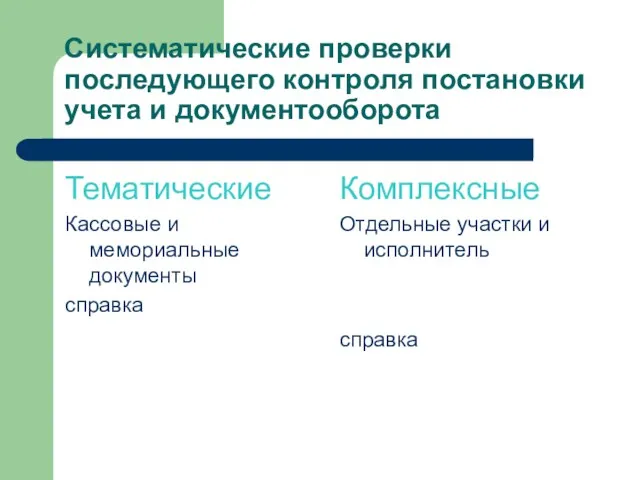

- 21. Систематические проверки последующего контроля постановки учета и документооборота Тематические Кассовые и мемориальные документы справка Комплексные Отдельные

- 23. Периодичность ревизии кассы Не реже одного раза в квартал На 01.01. При смене должностных лиц По

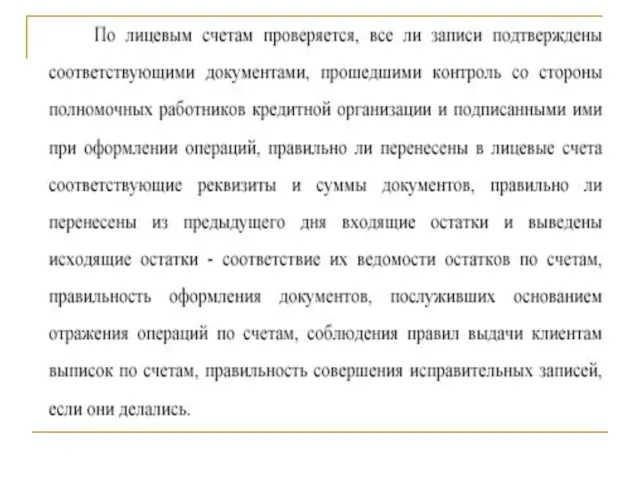

- 24. Ошибки в записях, выявленные бухгалтерскими работниками и контролерами при текущей, до заключения баланса, проверки лицевых счетов,

- 25. Ошибочные записи, выявленные после составления баланса, должны исправляться обратными записями по счетам, по которым сделаны неправильные

- 27. Скачать презентацию

Документооборот по банковским операциям представляет собой последовательное движение банковских документов от

Документооборот по банковским операциям представляет собой последовательное движение банковских документов от

Основные этапы документооборота

Составление первичных документов

Прием документов бухгалтерией к исполнению

Проверка и отражение

Основные этапы документооборота

Составление первичных документов

Прием документов бухгалтерией к исполнению

Проверка и отражение

Документооборот в банке регламентирован графиком документооборота

Документооборот в банке регламентирован графиком документооборота

Первичные документы

Поступают в КО от организаций, др. КО, РКЦ, а также

Первичные документы

Поступают в КО от организаций, др. КО, РКЦ, а также

Рационализация организации банковской документации достигается путем:

Стандартизация – это применение единых форм

Рационализация организации банковской документации достигается путем:

Стандартизация – это применение единых форм

БАНКОВСКАЯ ДОКУМЕНТАЦИЯ

СОВОКУПНОСТЬ ДОКУМЕНТОВ, ИСПОЛЬЗУЕМЫХ КО ДЛЯ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА И КОНТРОЛЯ

БАНКОВСКАЯ ДОКУМЕНТАЦИЯ

СОВОКУПНОСТЬ ДОКУМЕНТОВ, ИСПОЛЬЗУЕМЫХ КО ДЛЯ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА И КОНТРОЛЯ

Виды документов по формированию:

Банковские

Мемориальные ордера

Кассовые ордера

Платежные ордера

Распоряжения кредитного отдела

Клиентски

Платежные поручения

Платежные

Виды документов по формированию:

Банковские

Мемориальные ордера

Кассовые ордера

Платежные ордера

Распоряжения кредитного отдела

Клиентски

Платежные поручения

Платежные

Виды документов по характеру операции:

Кассовые документы – оформляются при совершении операций

Виды документов по характеру операции:

Кассовые документы – оформляются при совершении операций

Виды документов по характеру операции:

Мемориальные документы – для безналичных расчетов

Расчетные документы

Мемориальные

Виды документов по характеру операции:

Мемориальные документы – для безналичных расчетов

Расчетные документы

Мемориальные

По объему охватываемых операций:

Простые – содержат информацию о совершении одной операции

По объему охватываемых операций:

Простые – содержат информацию о совершении одной операции

По носителю:

Бумажные

Электронные

По носителю:

Бумажные

Электронные

Данные документов, раскрывающие их содержание, называются реквизитами.

Обязательные

Дополнительные

Данные документов, раскрывающие их содержание, называются реквизитами.

Обязательные

Дополнительные

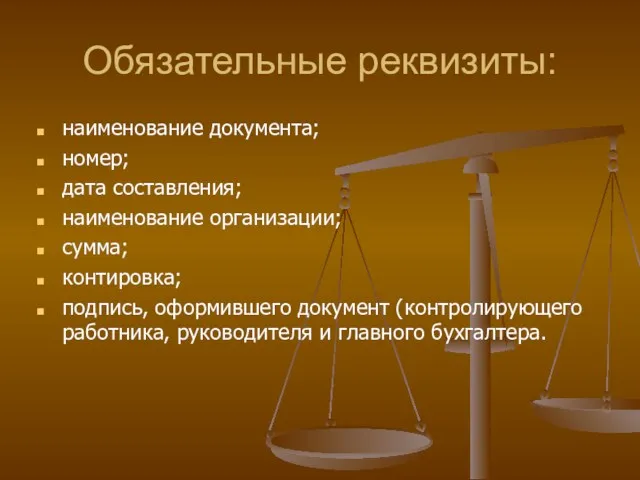

Обязательные реквизиты:

наименование документа;

номер;

дата составления;

наименование организации;

сумма;

контировка;

подпись, оформившего документ (контролирующего работника, руководителя и

Обязательные реквизиты:

наименование документа;

номер;

дата составления;

наименование организации;

сумма;

контировка;

подпись, оформившего документ (контролирующего работника, руководителя и

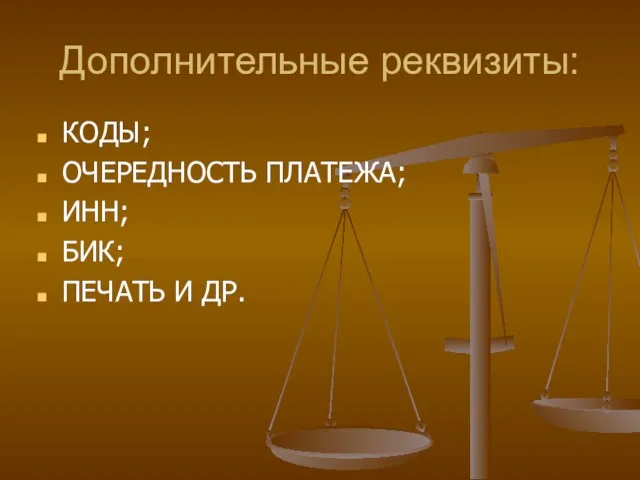

Дополнительные реквизиты:

КОДЫ;

ОЧЕРЕДНОСТЬ ПЛАТЕЖА;

ИНН;

БИК;

ПЕЧАТЬ И ДР.

Дополнительные реквизиты:

КОДЫ;

ОЧЕРЕДНОСТЬ ПЛАТЕЖА;

ИНН;

БИК;

ПЕЧАТЬ И ДР.

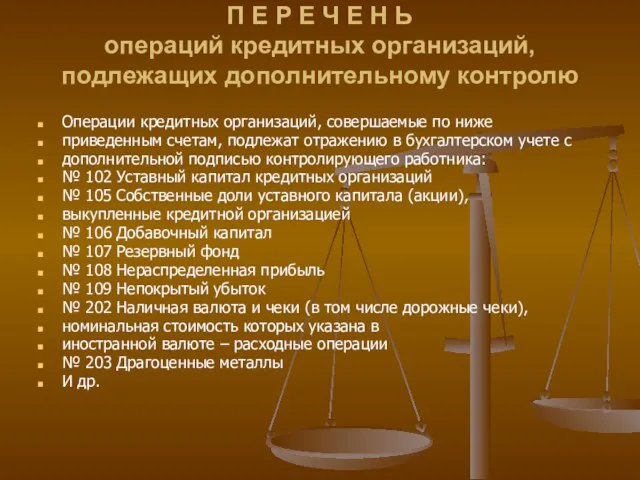

П Е Р Е Ч Е Н Ь

операций кредитных организаций,

подлежащих дополнительному

П Е Р Е Ч Е Н Ь операций кредитных организаций, подлежащих дополнительному

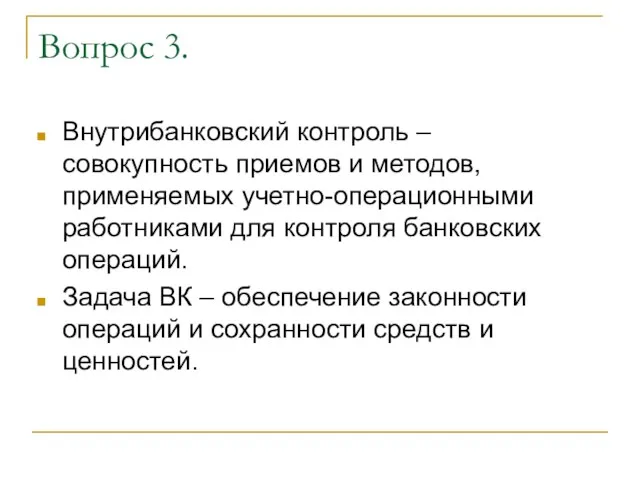

Вопрос 3.

Внутрибанковский контроль – совокупность приемов и методов, применяемых учетно-операционными работниками

Вопрос 3.

Внутрибанковский контроль – совокупность приемов и методов, применяемых учетно-операционными работниками

Организация контроля

это планомерное и продуманное использование КО совокупности мер, методик и

Организация контроля

это планомерное и продуманное использование КО совокупности мер, методик и

Виды внутрибанковского контроля

Текущий контроль заключается в проверке законности операций, соблюдения правильности

Виды внутрибанковского контроля

Текущий контроль заключается в проверке законности операций, соблюдения правильности

Систематические проверки последующего контроля постановки учета и документооборота

Тематические

Кассовые и мемориальные документы

Систематические проверки последующего контроля постановки учета и документооборота

Тематические

Кассовые и мемориальные документы

Периодичность ревизии кассы

Не реже одного раза в квартал

На 01.01.

При смене

Периодичность ревизии кассы

Не реже одного раза в квартал

На 01.01.

При смене

Ошибки в записях, выявленные бухгалтерскими

работниками и контролерами при текущей, до заключения

Ошибки в записях, выявленные бухгалтерскими

работниками и контролерами при текущей, до заключения

Ошибочные записи, выявленные после составления баланса,

должны исправляться обратными записями по счетам,

Ошибочные записи, выявленные после составления баланса, должны исправляться обратными записями по счетам,

Venture capital

Venture capital О переходе к исчислению налога на имущество организаций и физических лиц исходя из кадастровой стоимости

О переходе к исчислению налога на имущество организаций и физических лиц исходя из кадастровой стоимости Учет нематериальных активов

Учет нематериальных активов Особенности финансов коммерческих предприятий

Особенности финансов коммерческих предприятий Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Предоставление инновационных грантов

Предоставление инновационных грантов Личный кабинет застрахованного по ДМС

Личный кабинет застрахованного по ДМС Пенсионная реформа в России. Основные этапы реализации

Пенсионная реформа в России. Основные этапы реализации Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Фінансовий ринок

Фінансовий ринок Учет продажи товаров

Учет продажи товаров Унифицированные электронные документы, оформляющие операции с нефинансовыми активами

Унифицированные электронные документы, оформляющие операции с нефинансовыми активами Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Основные этапы выявления конкурентных преимуществ

Основные этапы выявления конкурентных преимуществ Особенности определения цены с учетом прибыли НИОКР

Особенности определения цены с учетом прибыли НИОКР Страхование и страховые услуги

Страхование и страховые услуги Классификация расходов для планирования и контроля. Тема 3

Классификация расходов для планирования и контроля. Тема 3 Внешний аудит сайта

Внешний аудит сайта Оценка готовой продукции: аспект бухгалтерской отчётности

Оценка готовой продукции: аспект бухгалтерской отчётности Страховые взносы на обязательное пенсионное страхование

Страховые взносы на обязательное пенсионное страхование Организационные формы и методы мобилизации государственных и муниципальных финансов

Организационные формы и методы мобилизации государственных и муниципальных финансов Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Простые шаги к финансовому благополучию. Открытый урок для учеников 8-9 классов средних школ

Простые шаги к финансовому благополучию. Открытый урок для учеников 8-9 классов средних школ УралСиб Банк

УралСиб Банк Субсидии администрации Краснодарского края для реализации программ социально ориентированных некоммерческих организаций

Субсидии администрации Краснодарского края для реализации программ социально ориентированных некоммерческих организаций Страховой надзор

Страховой надзор Начисление процентов по простым ставкам

Начисление процентов по простым ставкам Екінші деңгейлі банктер және парабанктік институттар

Екінші деңгейлі банктер және парабанктік институттар