- Унифицированные электронные документы, оформляющие операции с нефинансовыми активами

Содержание

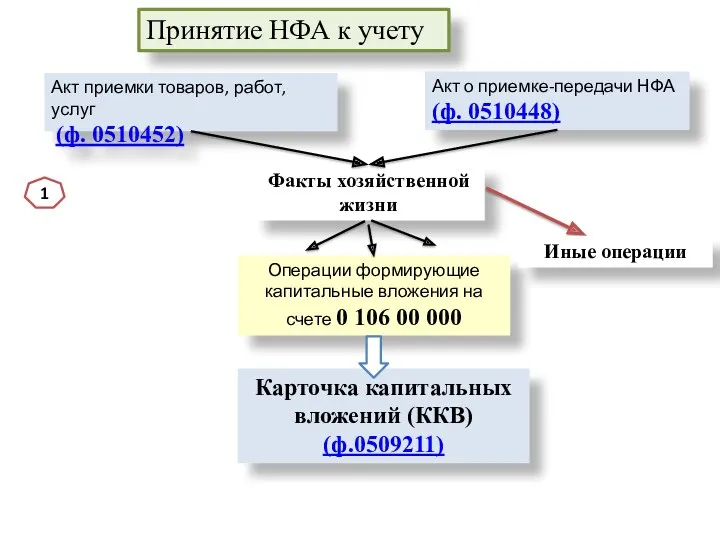

- 2. Принятие НФА к учету Факты хозяйственной жизни Операции формирующие капитальные вложения на счете 0 106 00

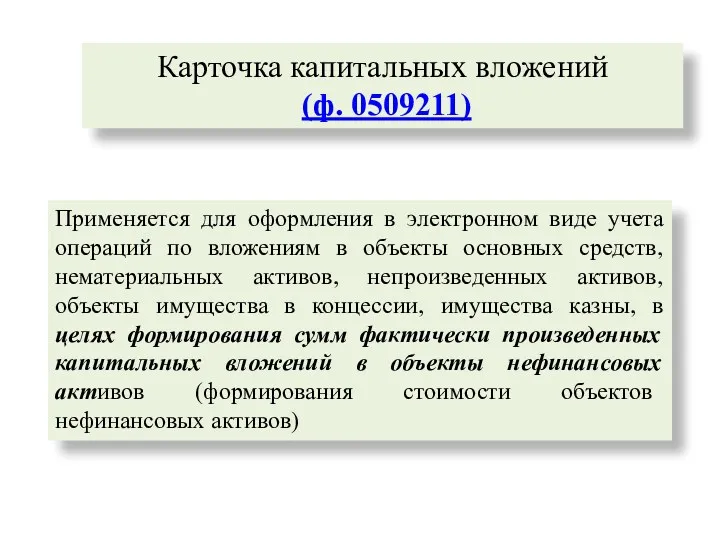

- 3. Применяется для оформления в электронном виде учета операций по вложениям в объекты основных средств, нематериальных активов,

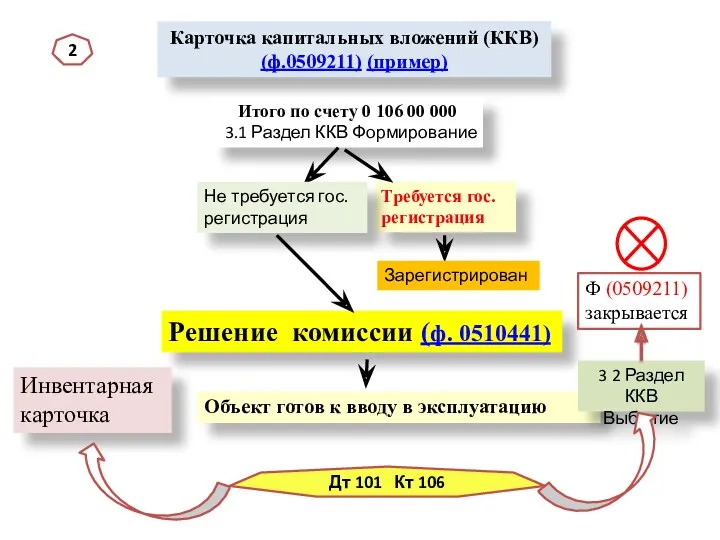

- 4. Карточка капитальных вложений (ККВ) (ф.0509211) (пример) Итого по счету 0 106 00 000 3.1 Раздел ККВ

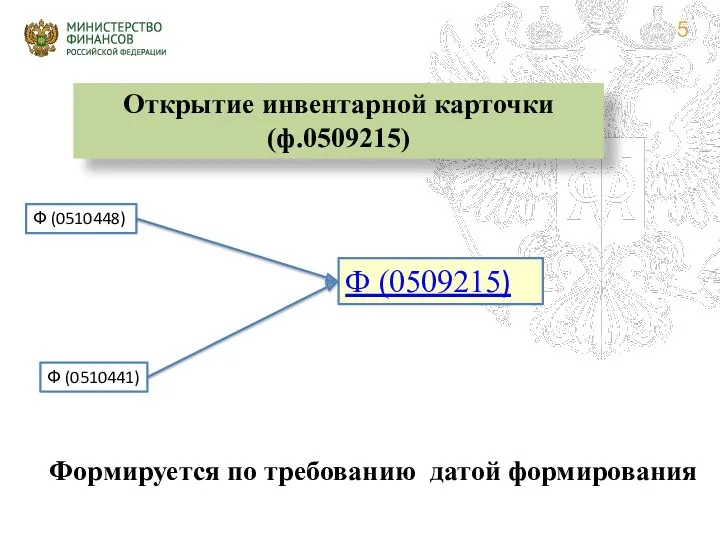

- 5. Ф (0510448) Ф (0510441) Ф (0509215) Открытие инвентарной карточки (ф.0509215) Формируется по требованию датой формирования

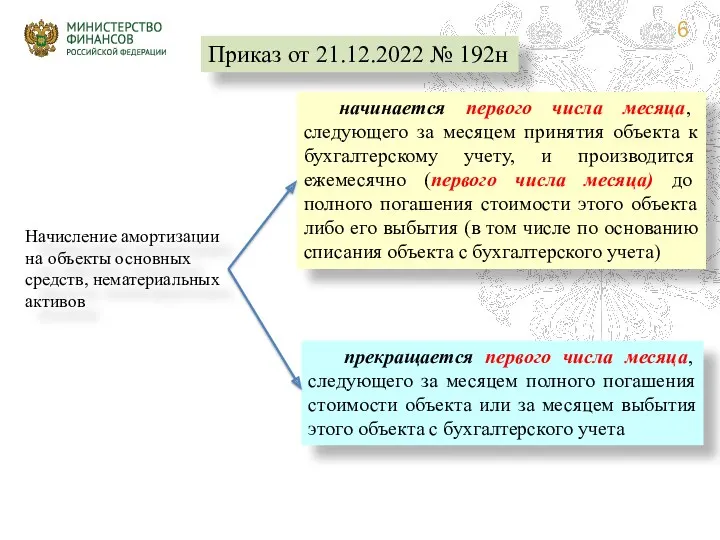

- 6. Приказ от 21.12.2022 № 192н прекращается первого числа месяца, следующего за месяцем полного погашения стоимости объекта

- 7. Ф (0509215) Ф (0510454) Ф (0510448) Ф (0510456) Ф (0510435) НЕДОСТАЧА Ф (0510442) Реклассификация Передача Утилизация

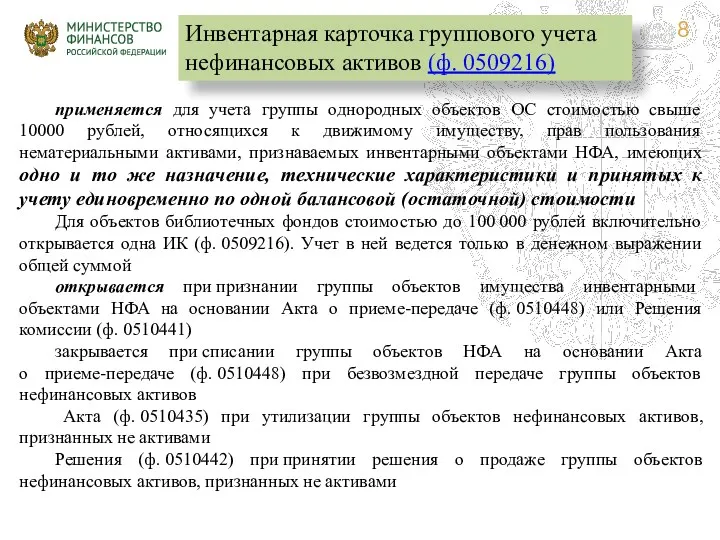

- 8. применяется для учета группы однородных объектов ОС стоимостью свыше 10000 рублей, относящихся к движимому имуществу, прав

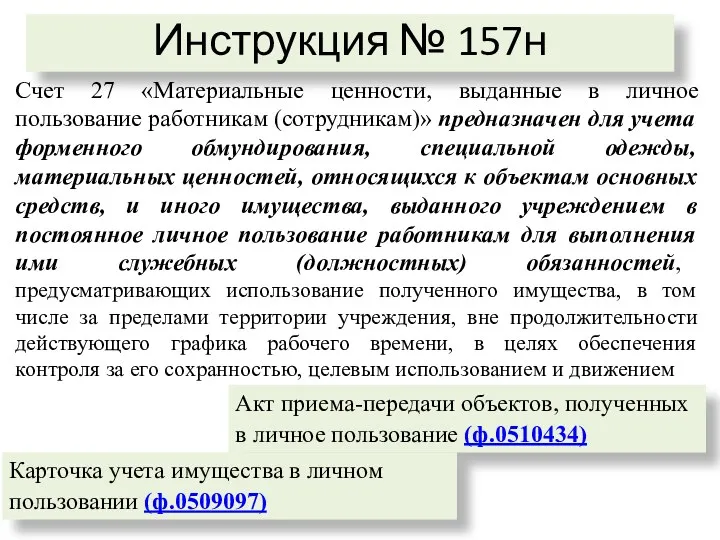

- 9. Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» предназначен для учета форменного обмундирования, специальной

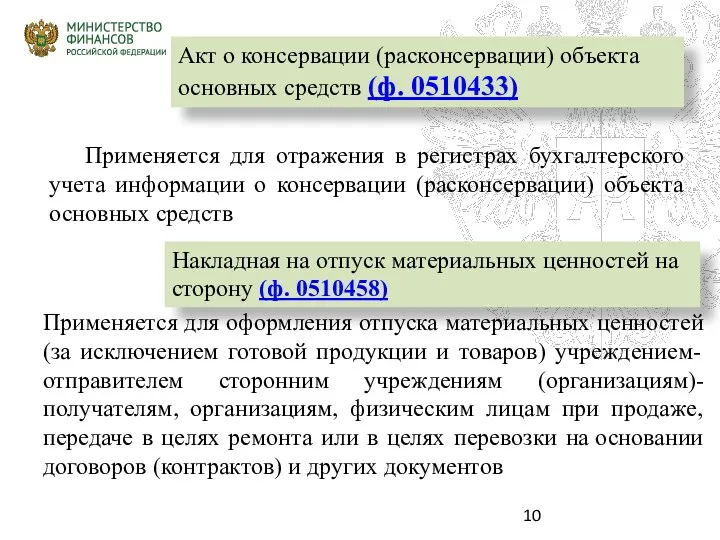

- 10. Применяется для отражения в регистрах бухгалтерского учета информации о консервации (расконсервации) объекта основных средств Акт о

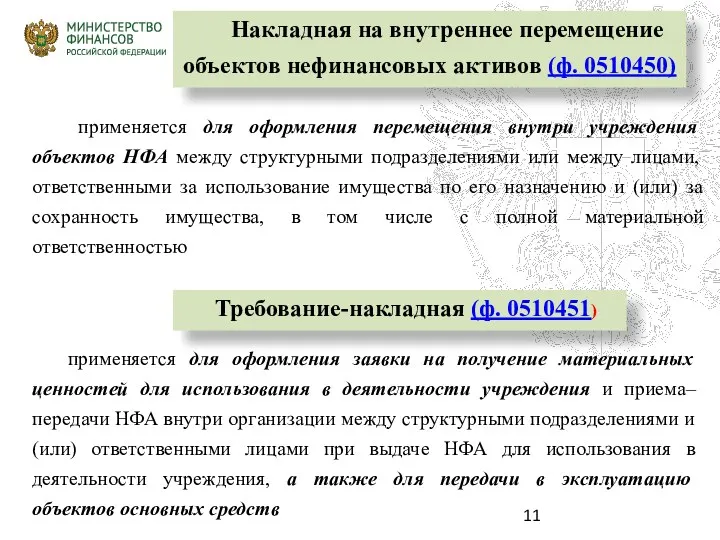

- 11. применяется для оформления перемещения внутри учреждения объектов НФА между структурными подразделениями или между лицами, ответственными за

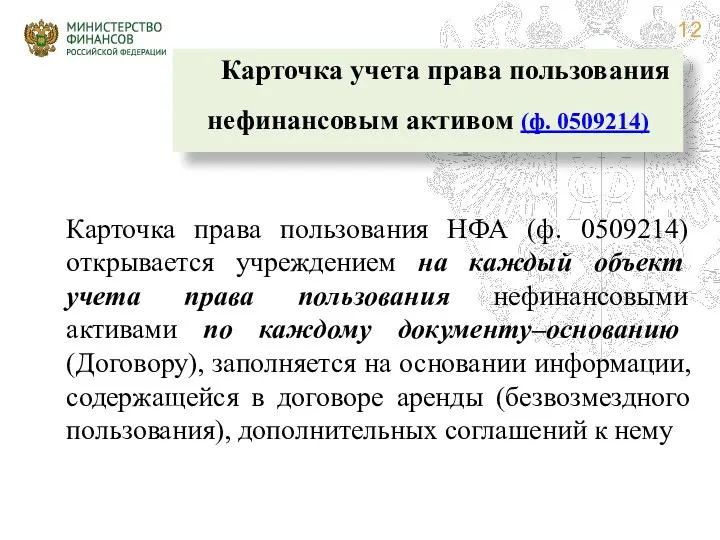

- 12. Карточка учета права пользования нефинансовым активом (ф. 0509214) Карточка права пользования НФА (ф. 0509214) открывается учреждением

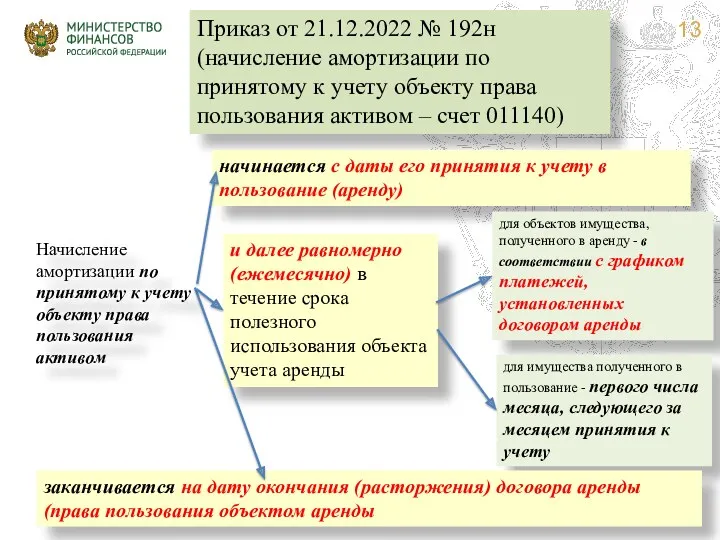

- 13. Приказ от 21.12.2022 № 192н (начисление амортизации по принятому к учету объекту права пользования активом –

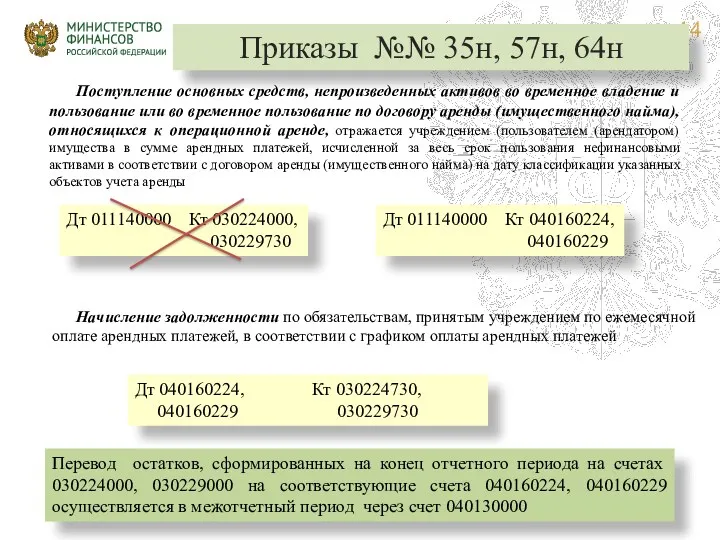

- 14. Поступление основных средств, непроизведенных активов во временное владение и пользование или во временное пользование по договору

- 15. Акт приемки товаров, работ, услуг (ф. 0510452) (ф. 0510452новый) формируется в целяхе оформления приемки товаров, работ,

- 16. Дополнено применение счета 40160 - по обязательствам учреждения, возникающим при поступлении закупаемого учреждением имущества, в случае

- 17. Формирование резерва по обязательствам учреждения, возникающим при поступлении закупаемых учреждением материальных ценностей, выполнении работ, оказании услуг,

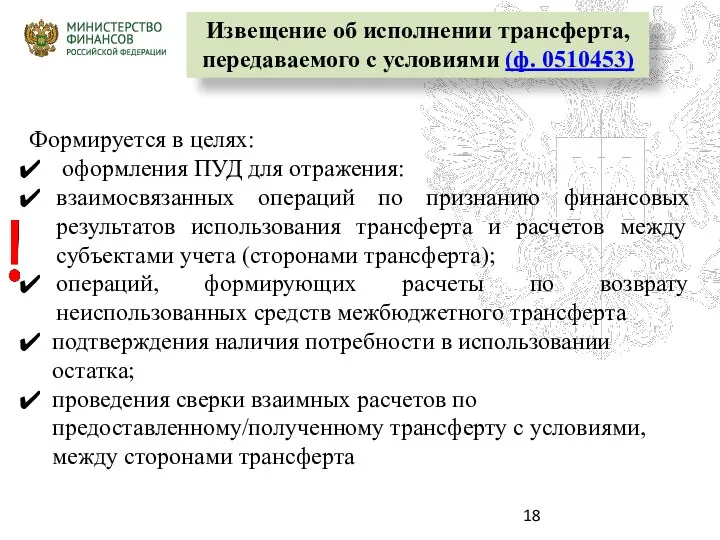

- 18. Извещение об исполнении трансферта, передаваемого с условиями (ф. 0510453) Формируется в целях: оформления ПУД для отражения:

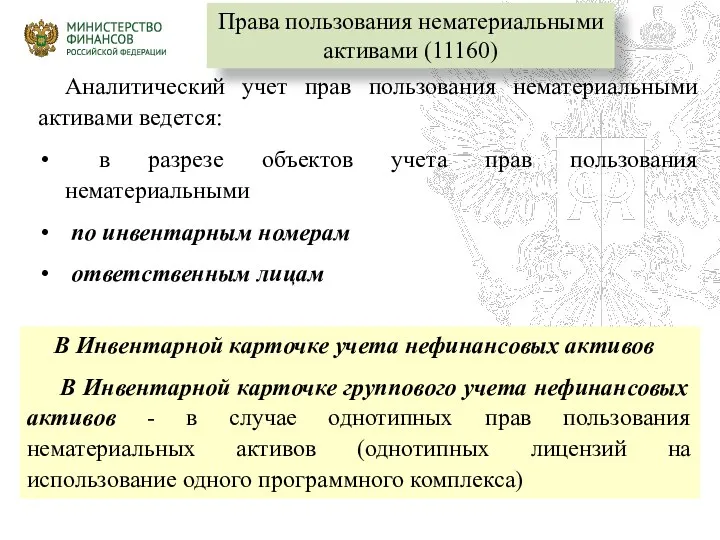

- 19. Аналитический учет прав пользования нематериальными активами ведется: в разрезе объектов учета прав пользования нематериальными по инвентарным

- 21. Скачать презентацию

Принятие НФА к учету

Факты хозяйственной жизни

Операции формирующие капитальные вложения на

Принятие НФА к учету

Факты хозяйственной жизни

Операции формирующие капитальные вложения на

Применяется для оформления в электронном виде учета операций по вложениям в

Применяется для оформления в электронном виде учета операций по вложениям в

Карточка капитальных вложений (ККВ)

(ф.0509211) (пример)

Итого по счету 0 106 00 000

Карточка капитальных вложений (ККВ)

(ф.0509211) (пример)

Итого по счету 0 106 00 000

Ф (0510448)

Ф (0510441)

Ф (0509215)

Открытие инвентарной карточки (ф.0509215)

Формируется по требованию датой

Ф (0510448)

Ф (0510441)

Ф (0509215)

Открытие инвентарной карточки (ф.0509215)

Формируется по требованию датой

Приказ от 21.12.2022 № 192н

прекращается первого числа месяца, следующего за месяцем

Приказ от 21.12.2022 № 192н

прекращается первого числа месяца, следующего за месяцем

Ф (0509215)

Ф (0510454)

Ф (0510448)

Ф (0510456)

Ф (0510435)

НЕДОСТАЧА

Ф (0510442)

Реклассификация

Передача

Утилизация

Уменьшается

02 забалансовый счет

Закрытие Инвентарной

Ф (0509215)

Ф (0510454)

Ф (0510448)

Ф (0510456)

Ф (0510435)

НЕДОСТАЧА

Ф (0510442)

Реклассификация

Передача

Утилизация

Уменьшается

02 забалансовый счет

Закрытие Инвентарной

применяется для учета группы однородных объектов ОС стоимостью свыше 10000 рублей,

применяется для учета группы однородных объектов ОС стоимостью свыше 10000 рублей,

Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» предназначен

Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» предназначен

Применяется для отражения в регистрах бухгалтерского учета информации о консервации (расконсервации)

Применяется для отражения в регистрах бухгалтерского учета информации о консервации (расконсервации)

применяется для оформления перемещения внутри учреждения объектов НФА между структурными

применяется для оформления перемещения внутри учреждения объектов НФА между структурными

Карточка учета права пользования нефинансовым активом (ф. 0509214)

Карточка права пользования НФА

Карточка учета права пользования нефинансовым активом (ф. 0509214)

Карточка права пользования НФА

Приказ от 21.12.2022 № 192н

(начисление амортизации по принятому к учету

Приказ от 21.12.2022 № 192н

(начисление амортизации по принятому к учету

Поступление основных средств, непроизведенных активов во временное владение и пользование или

Поступление основных средств, непроизведенных активов во временное владение и пользование или

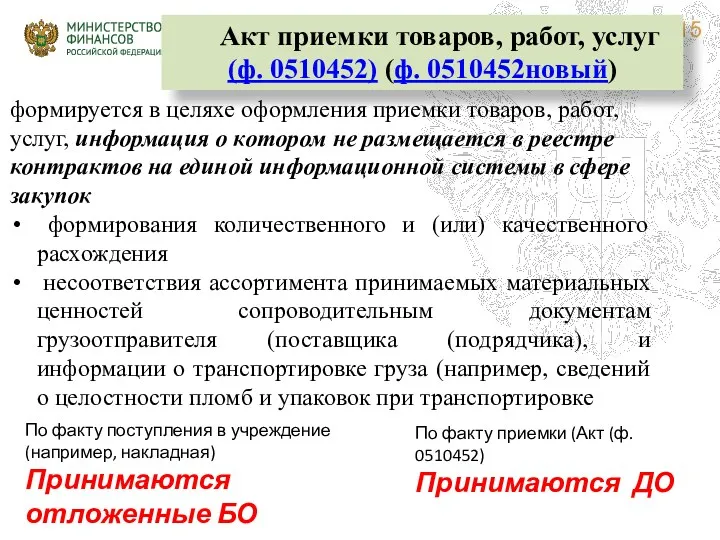

Акт приемки товаров, работ, услуг (ф. 0510452) (ф. 0510452новый)

формируется в целяхе

Акт приемки товаров, работ, услуг (ф. 0510452) (ф. 0510452новый)

формируется в целяхе

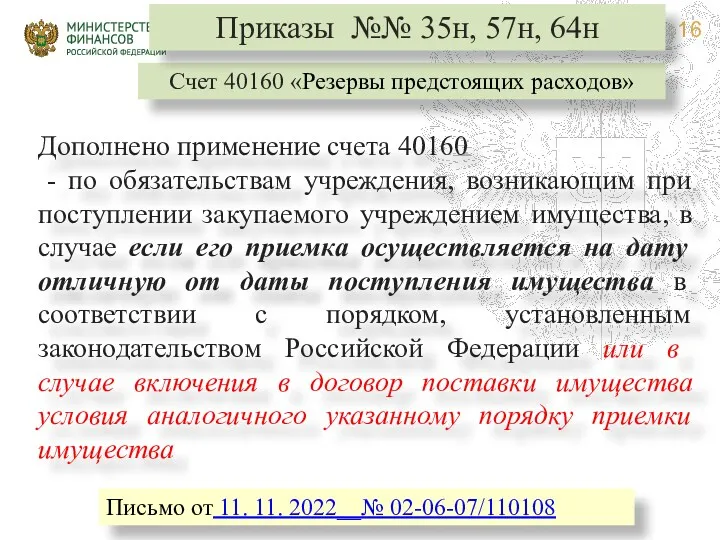

Дополнено применение счета 40160

- по обязательствам учреждения, возникающим при поступлении

Дополнено применение счета 40160

- по обязательствам учреждения, возникающим при поступлении

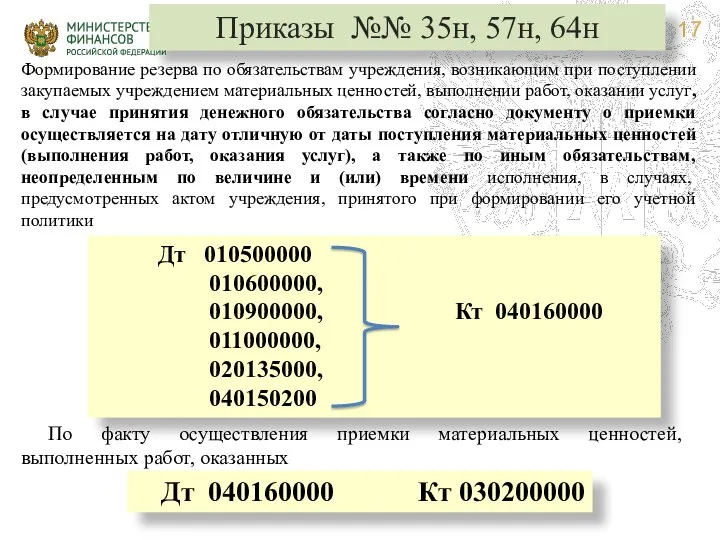

Формирование резерва по обязательствам учреждения, возникающим при поступлении закупаемых учреждением материальных

Формирование резерва по обязательствам учреждения, возникающим при поступлении закупаемых учреждением материальных

Извещение об исполнении трансферта, передаваемого с условиями (ф. 0510453)

Формируется в целях:

Извещение об исполнении трансферта, передаваемого с условиями (ф. 0510453)

Формируется в целях:

Аналитический учет прав пользования нематериальными активами ведется:

в разрезе объектов учета

Аналитический учет прав пользования нематериальными активами ведется:

в разрезе объектов учета

Существенность в аудите

Существенность в аудите Финансовый план

Финансовый план Есепті кезеңнің және өткен кезеңдердің бөлінбеген кірісі (пайдасы) жабылмаған зияны

Есепті кезеңнің және өткен кезеңдердің бөлінбеген кірісі (пайдасы) жабылмаған зияны Памятка заемщику о порядке получения льготных кредитов

Памятка заемщику о порядке получения льготных кредитов ЗПП АО Альфа-Банк Ultra. Зарплатный проект

ЗПП АО Альфа-Банк Ultra. Зарплатный проект Урок финансовой грамотности

Урок финансовой грамотности Оценка стоимости нематериальных активов и интеллектуальной собственности

Оценка стоимости нематериальных активов и интеллектуальной собственности Оптимизация структуры капитала малого предприятия

Оптимизация структуры капитала малого предприятия Финансово-инновационный продукт ”FIRST”

Финансово-инновационный продукт ”FIRST” Организационные основы проведения финансового контроля. (Лекция 3)

Организационные основы проведения финансового контроля. (Лекция 3) Особенности финансов непубличного акционерного общества

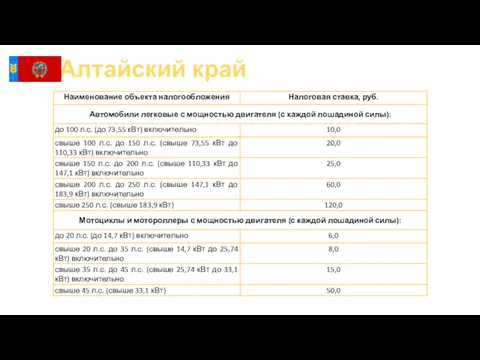

Особенности финансов непубличного акционерного общества Транспортный налог в Алтайском крае

Транспортный налог в Алтайском крае Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Банковские услуги для молодёжи

Банковские услуги для молодёжи Денежный рынок и денежно-кредитная политика

Денежный рынок и денежно-кредитная политика Валютная политика

Валютная политика Учет и аудит расчетов с персоналом по оплате труда

Учет и аудит расчетов с персоналом по оплате труда Міжнародна міжбанківська мережа SWIFT

Міжнародна міжбанківська мережа SWIFT Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС

Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС Cash or Liquid Asset Management

Cash or Liquid Asset Management Финансовые меры поддержки для СМСП по линии Фонда моногородов

Финансовые меры поддержки для СМСП по линии Фонда моногородов Муниципальные программы программного комплекса Информационная Система Управления Финансами

Муниципальные программы программного комплекса Информационная Система Управления Финансами Снижение себестоимости продукции организации ОАО Могилевхлебопродукт

Снижение себестоимости продукции организации ОАО Могилевхлебопродукт Анализ учета труда и заработной платы

Анализ учета труда и заработной платы Налог на доходы физических лиц

Налог на доходы физических лиц Понятие, виды и роль небанковских кредитно-финансовых организаций в Республике Беларусь

Понятие, виды и роль небанковских кредитно-финансовых организаций в Республике Беларусь налог на имущество организаций

налог на имущество организаций Удосконалення управління оборотним капіталом

Удосконалення управління оборотним капіталом