- Міжнародна міжбанківська мережа SWIFT

Содержание

- 2. ЗМІСТ Передумови виникнення та історія створення системи SWIFT Призначення та організаційна структура SWIFT Члени SWIFT SWIFT

- 3. SWIFT (Society for Worldwide Interbank Financial Telecommunications — міжнародна міжбанківська система передачі інформації та здійснення платежів

- 4. Загальна характеристика Заснована в 1973; співзасновниками виступили 240 банків з 15 країн. SWIFT — кооперативне товариство,

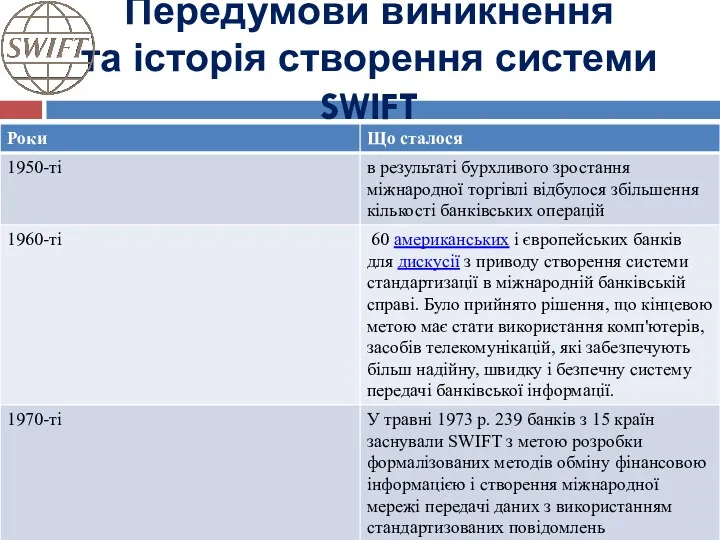

- 5. Передумови виникнення та історія створення системи SWIFT

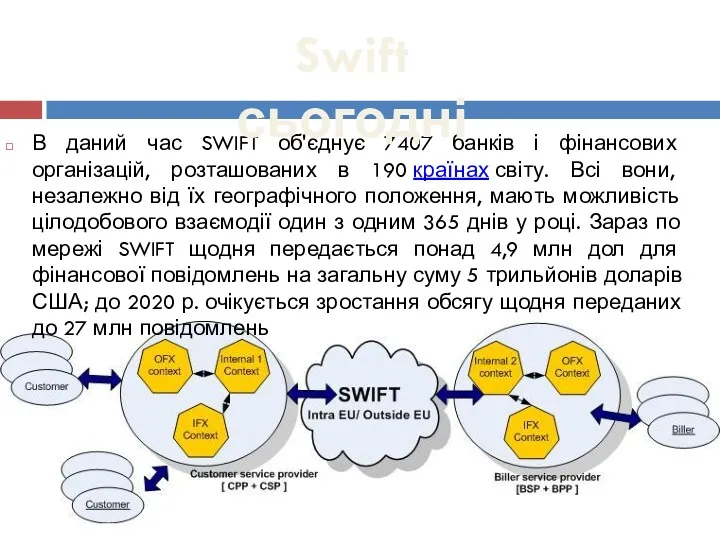

- 6. В даний час SWIFT об'єднує 7407 банків і фінансових організацій, розташованих в 190 країнах світу. Всі

- 7. 2. Призначення та організаційна структура SWIFT

- 8. Система SWIFT працює 24 години на добу і 365 днів на рік. Якщо відправник і одержувач

- 9. Організаційна структура SWIFT

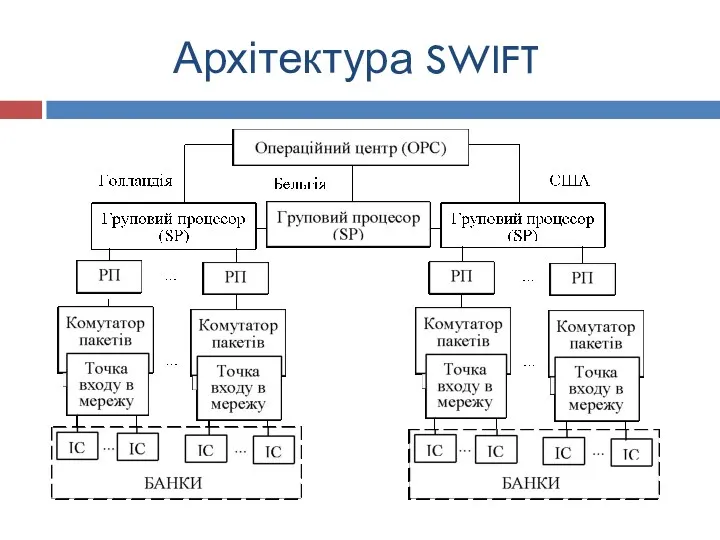

- 10. Архітектура SWIFT Система SWIFT має багаторівневу архітектуру. На нижньому рівні знаходяться банківські установи, де встановлені інтерфейсні

- 11. Архітектура SWIFT

- 12. 3.SWIFT - як система передачі даних. Мережа SWIFT є системою передачі даних, організованої так, щоб банки

- 13. Повідомлення системи SWIFT містять поля, що ідентифікують всіх учасників передачі інформації і платежів. В даний час

- 14. Кожен тип повідомлень орієнтований на максимально повне і точне відображення вимог щодо подання та продажу даних.

- 15. Технічна інфраструктура системи SWIFT представлена комп'ютерними центрами, розташованими по всьому світу. Серцем мережі - системи є

- 16. 4. Члени SWIFT Членом SWIFT може стати будь-який банк, що має відповідно до національного законодавства право

- 17. Вступ в SWIFT коштує дорого: одноразовий внесок складає 400 000 бельгійських франків для банків-членів і 200

- 18. 5. Переваги та недоліки мережі SWIFT Робота в мережі SWIFT надає користувачам ряд переваг: надійність передачі

- 19. Головним недоліком SWIFT з точки зору користувачів є дорожнеча вступу. Це створює, звичайно, проблеми для дрібних

- 20. Висновки Отже, система міжнародних банківських розрахунків SWIFT була створена для удосконалення міжбанківських розрахунків. Головна мета створення

- 21. СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ Автоматизированные информационные технологии в банковской деятельности: Учеб. пособие для вузов / Г. А.

- 23. Скачать презентацию

ЗМІСТ

Передумови виникнення та історія створення системи SWIFT

Призначення та організаційна структура SWIFT

Члени SWIFT

SWIFT -

ЗМІСТ

Передумови виникнення та історія створення системи SWIFT

Призначення та організаційна структура SWIFT

Члени SWIFT

SWIFT -

SWIFT (Society for Worldwide Interbank Financial Telecommunications — міжнародна міжбанківська система передачі

SWIFT (Society for Worldwide Interbank Financial Telecommunications — міжнародна міжбанківська система передачі

Загальна характеристика

Заснована в 1973; співзасновниками виступили 240 банків з 15 країн.

SWIFT — кооперативне

Загальна характеристика

Заснована в 1973; співзасновниками виступили 240 банків з 15 країн.

SWIFT — кооперативне

Передумови виникнення та історія створення системи SWIFT

Передумови виникнення та історія створення системи SWIFT

В даний час SWIFT об'єднує 7407 банків і фінансових організацій, розташованих

В даний час SWIFT об'єднує 7407 банків і фінансових організацій, розташованих

2. Призначення та організаційна структура SWIFT

2. Призначення та організаційна структура SWIFT

Система SWIFT працює 24 години на добу і 365 днів на

Система SWIFT працює 24 години на добу і 365 днів на

Організаційна структура SWIFT

Організаційна структура SWIFT

Архітектура SWIFT

Система SWIFT має багаторівневу архітектуру. На нижньому рівні знаходяться банківські

Архітектура SWIFT

Система SWIFT має багаторівневу архітектуру. На нижньому рівні знаходяться банківські

Архітектура SWIFT

Архітектура SWIFT

3.SWIFT - як система передачі даних.

Мережа SWIFT є системою передачі даних, організованої

3.SWIFT - як система передачі даних.

Мережа SWIFT є системою передачі даних, організованої

Повідомлення системи SWIFT містять поля, що ідентифікують всіх учасників передачі інформації

Повідомлення системи SWIFT містять поля, що ідентифікують всіх учасників передачі інформації

Кожен тип повідомлень орієнтований на максимально повне і точне відображення вимог

Кожен тип повідомлень орієнтований на максимально повне і точне відображення вимог

Технічна інфраструктура системи SWIFT представлена комп'ютерними центрами, розташованими по всьому світу. Серцем мережі

Технічна інфраструктура системи SWIFT представлена комп'ютерними центрами, розташованими по всьому світу. Серцем мережі

4. Члени SWIFT

Членом SWIFT може стати будь-який банк, що має відповідно

4. Члени SWIFT

Членом SWIFT може стати будь-який банк, що має відповідно

Вступ в SWIFT коштує дорого: одноразовий внесок складає 400 000 бельгійських

Вступ в SWIFT коштує дорого: одноразовий внесок складає 400 000 бельгійських

5. Переваги та недоліки мережі SWIFT

Робота в мережі SWIFT надає користувачам

5. Переваги та недоліки мережі SWIFT

Робота в мережі SWIFT надає користувачам

Головним недоліком SWIFT з точки зору користувачів є дорожнеча вступу. Це

Головним недоліком SWIFT з точки зору користувачів є дорожнеча вступу. Це

Висновки

Отже, система міжнародних банківських розрахунків SWIFT була створена для удосконалення міжбанківських розрахунків.

Головна

Висновки

Отже, система міжнародних банківських розрахунків SWIFT була створена для удосконалення міжбанківських розрахунків.

Головна

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

Автоматизированные информационные технологии в банковской деятельности: Учеб. пособие для

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

Автоматизированные информационные технологии в банковской деятельности: Учеб. пособие для

Місія. Визначення цілей компанії

Місія. Визначення цілей компанії Налоги, их виды и функции

Налоги, их виды и функции Бизнес. Трейдинг. Инвестирование. Облигации

Бизнес. Трейдинг. Инвестирование. Облигации Личные финансы. 6 секретов создания капитала

Личные финансы. 6 секретов создания капитала Инвестиционные налоговые вычеты НДФЛ

Инвестиционные налоговые вычеты НДФЛ Организация платежной системы

Организация платежной системы Валютный курс

Валютный курс Оценка и управление стоимостью недвижимости

Оценка и управление стоимостью недвижимости Новое в налоговом законодательстве

Новое в налоговом законодательстве Розміщення цінних паперів. (Тема 6.1)

Розміщення цінних паперів. (Тема 6.1) Причины возникновения денег и формы денег

Причины возникновения денег и формы денег Управление основным и оборотным капиталом организации

Управление основным и оборотным капиталом организации The Valuation of Long-Term Securities

The Valuation of Long-Term Securities Статистика оборотных фондов

Статистика оборотных фондов Проблема многократного налогообложения. (Тема 4)

Проблема многократного налогообложения. (Тема 4) Виды налогов. Налоговый учет

Виды налогов. Налоговый учет Налог на доходы физических лиц Вопросы к лекционному занятию. Тема 2

Налог на доходы физических лиц Вопросы к лекционному занятию. Тема 2 Бухгалтерский учет межбанковских расчетов. (Тема 4)

Бухгалтерский учет межбанковских расчетов. (Тема 4) Изменения в налоговом законодательстве

Изменения в налоговом законодательстве Строительство универсальной спортивной площадки. Общественный проект Твори Добро

Строительство универсальной спортивной площадки. Общественный проект Твори Добро Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2

Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2 Оцінка рухомого майна. Визначення вартості рухомого майна витратним підходом

Оцінка рухомого майна. Визначення вартості рухомого майна витратним підходом Әлеуметтік салық пен әлеуметтік аударымдар бойынша бюджет пен есеп айырысу

Әлеуметтік салық пен әлеуметтік аударымдар бойынша бюджет пен есеп айырысу The theory of exchange rate determination

The theory of exchange rate determination Валютное регулирование и валютный контроль в Республике Казахстан

Валютное регулирование и валютный контроль в Республике Казахстан Бюджет организации и его проблемы

Бюджет организации и его проблемы Podstawy finansów. Dźwignia operacyjna. Dźwignia finansowa. Dźwignia łączna

Podstawy finansów. Dźwignia operacyjna. Dźwignia finansowa. Dźwignia łączna Расходы корпораций

Расходы корпораций