- Бюджет организации и его проблемы

Содержание

- 2. Рыночная экономика динамична, отечественным организациям приходится работать в быстро меняющейся внешней среде, часто в условиях неопределенности.

- 3. В общем виде бюджетирование в организации имеет следующие основные цели: - прогнозирование финансовых результатов хозяйственной деятельности,

- 4. Бюджет - это основной централизованный фонд денежных средств, который предназначен для осуществления задач и функций государства

- 5. Бюджетирование – это финансовое планирование, охватывающее все стороны деятельности организации, позволяющее составлять все понесенные расходы и

- 6. Основные цели бюджетирования формируются следующим образом: -выполнение функций инструмента планирования; -осуществления контроля с прямой и обратной

- 7. Бюджетирование начинается с разработки операционных бюджетов Бюджет запасов готовой продукции Бюджет общепроизводственных расходов Операционные бюджеты Бюджет

- 8. Типовая классификация бюджетов организации

- 9. ОСНОВНЫЕ БЮДЖДЕТЫ-предназначены для управления финансами организации, оценки финансового состояния бизнеса, для выполнения управленческих задач по отимизации

- 10. Вспомогательные бюджеты: Бюджет капитальных затрат и кредитный план иногда объединяются одним названием – инвестиционный бюджет. Инвестиционный

- 11. Специальные бюджеты: -бюджет балансовой прибыли; -бюджет чистой прибыли; -бюджет НИОКР(научно-исследовательских и опытно-конструкторских работ). Набор этих бюджетов

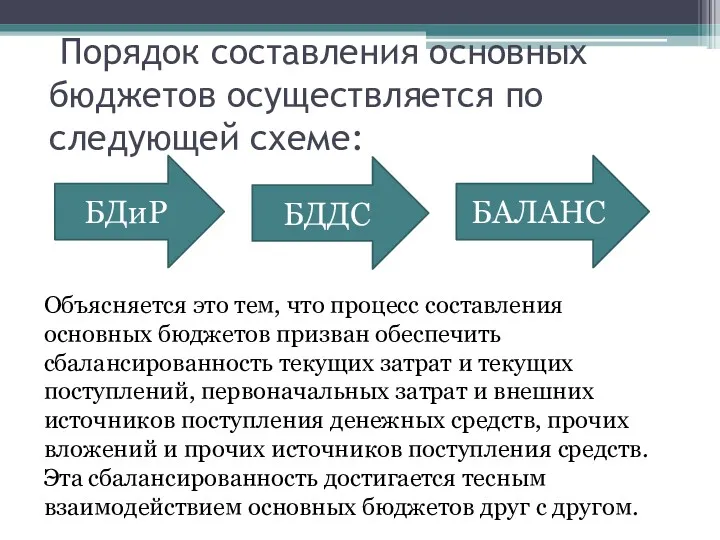

- 12. Порядок составления основных бюджетов осуществляется по следующей схеме: Объясняется это тем, что процесс составления основных бюджетов

- 13. Безубыточность работы предприятия Безубыточность работы предприятия зависит от многих факторов, в том числе от выбора оптимального

- 14. Точка безубыточности – это такой объём реализации, при котором полученные доходы обеспечивают возмещение всех затрат и

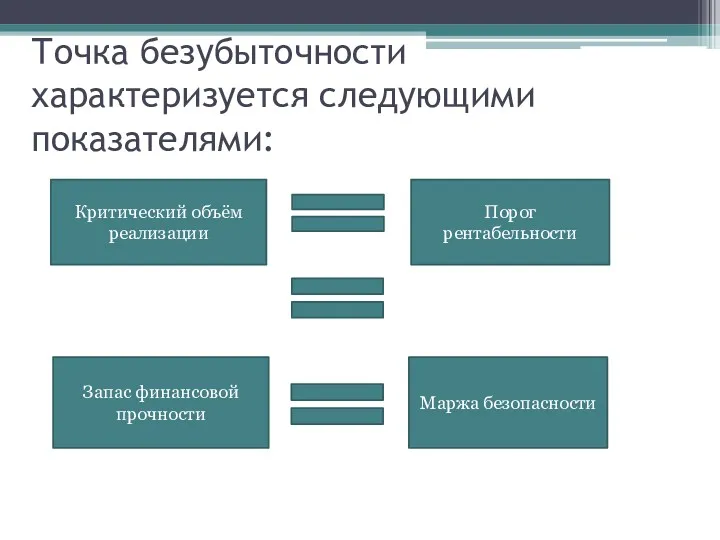

- 15. Точка безубыточности характеризуется следующими показателями: Критический объём реализации Порог рентабельности Запас финансовой прочности Маржа безопасности

- 16. Основные проблемы становления системы бюджетирования Основным результатом внедрения бюджетирования стали излишняя бюрократизация работы, увеличение сроков согласований

- 17. Недостатки системы традиционного бюджетирований Управление цифрами в отчётах, а не бизнесом как таковым; Торг и переговоры

- 18. Проблемы автоматизации бюджетирования Выбор компьютерной программы – обычно завершающий этап при постановке бюджетирования, но часто многие

- 19. Заключение Деятельность любой организации невозможна без грамотно составленного бюджета. От этого зависит доход организации в целом,

- 21. Скачать презентацию

Рыночная экономика динамична, отечественным организациям приходится работать в быстро меняющейся

Рыночная экономика динамична, отечественным организациям приходится работать в быстро меняющейся

В общем виде бюджетирование в организации имеет следующие основные цели:

-

В общем виде бюджетирование в организации имеет следующие основные цели:

-

Бюджет - это основной централизованный фонд денежных средств, который предназначен

Бюджет - это основной централизованный фонд денежных средств, который предназначен

Бюджетирование – это финансовое планирование, охватывающее все стороны деятельности организации,

Бюджетирование – это финансовое планирование, охватывающее все стороны деятельности организации,

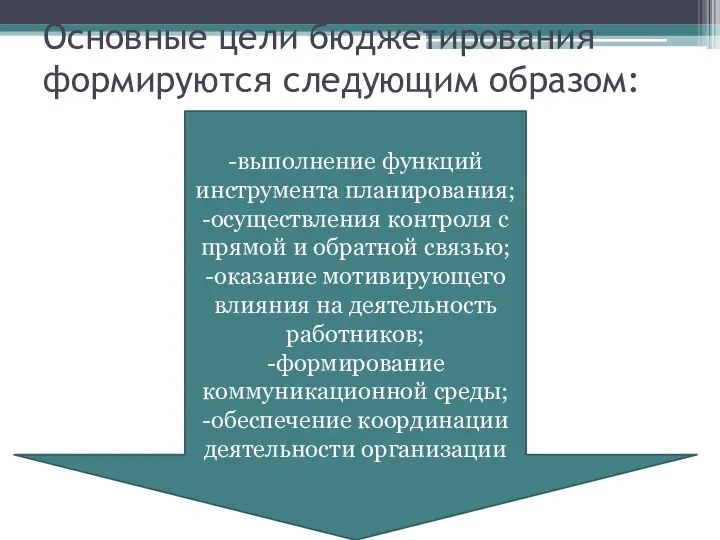

Основные цели бюджетирования формируются следующим образом:

-выполнение функций инструмента планирования;

-осуществления контроля

Основные цели бюджетирования формируются следующим образом:

-выполнение функций инструмента планирования;

-осуществления контроля

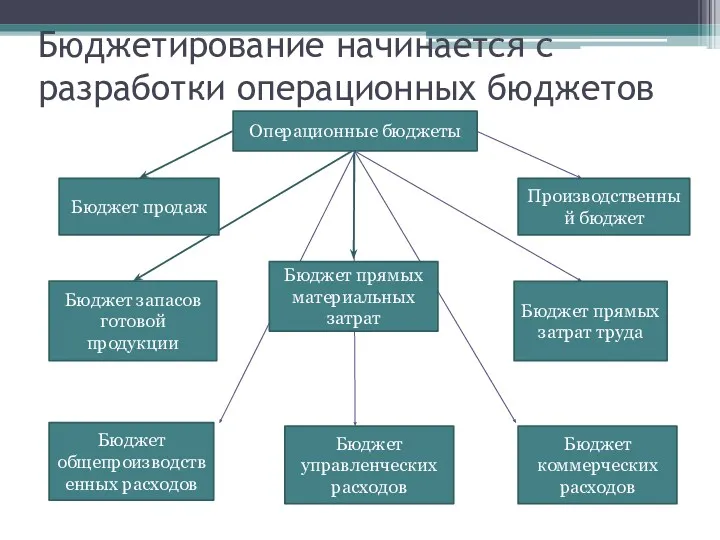

Бюджетирование начинается с разработки операционных бюджетов

Бюджет запасов готовой продукции

Бюджет общепроизводственных

Бюджетирование начинается с разработки операционных бюджетов

Бюджет запасов готовой продукции

Бюджет общепроизводственных

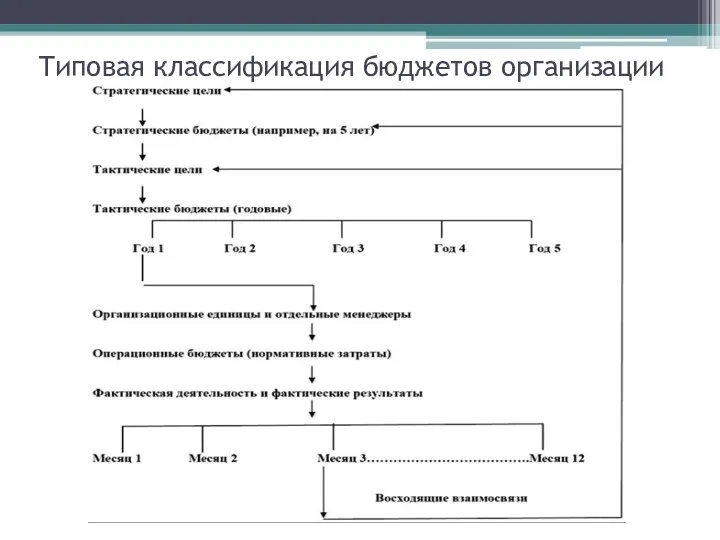

Типовая классификация бюджетов организации

Типовая классификация бюджетов организации

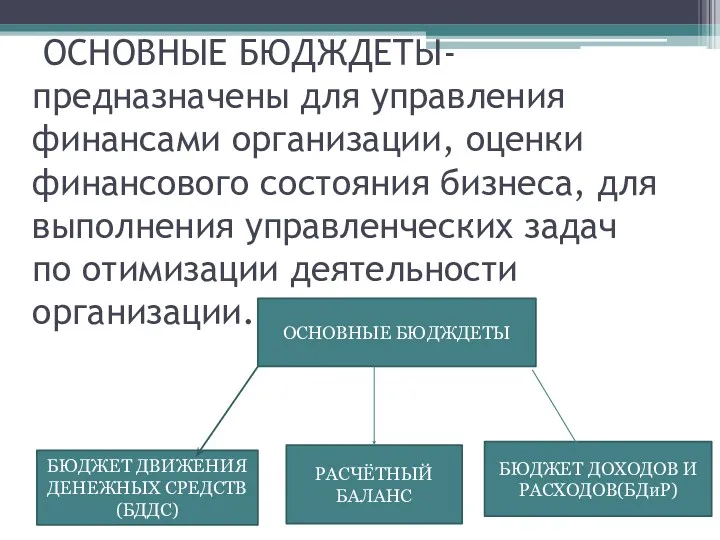

ОСНОВНЫЕ БЮДЖДЕТЫ-предназначены для управления финансами организации, оценки финансового состояния бизнеса,

ОСНОВНЫЕ БЮДЖДЕТЫ-предназначены для управления финансами организации, оценки финансового состояния бизнеса,

Вспомогательные бюджеты:

Бюджет капитальных затрат и кредитный план иногда объединяются одним названием

Вспомогательные бюджеты:

Бюджет капитальных затрат и кредитный план иногда объединяются одним названием

Специальные бюджеты:

-бюджет балансовой прибыли;

-бюджет чистой прибыли;

-бюджет НИОКР(научно-исследовательских и опытно-конструкторских работ).

Набор этих

Специальные бюджеты:

-бюджет балансовой прибыли;

-бюджет чистой прибыли;

-бюджет НИОКР(научно-исследовательских и опытно-конструкторских работ).

Набор этих

Порядок составления основных бюджетов осуществляется по следующей схеме:

Объясняется это тем,

Порядок составления основных бюджетов осуществляется по следующей схеме:

Объясняется это тем,

Безубыточность работы предприятия

Безубыточность работы предприятия зависит от многих факторов, в том

Безубыточность работы предприятия

Безубыточность работы предприятия зависит от многих факторов, в том

Точка безубыточности – это такой объём реализации, при котором полученные

Точка безубыточности – это такой объём реализации, при котором полученные

Точка безубыточности характеризуется следующими показателями:

Критический объём реализации

Порог рентабельности

Запас финансовой прочности

Маржа

Точка безубыточности характеризуется следующими показателями:

Критический объём реализации

Порог рентабельности

Запас финансовой прочности

Маржа

Основные проблемы становления системы бюджетирования

Основным результатом внедрения бюджетирования стали излишняя бюрократизация

Основные проблемы становления системы бюджетирования

Основным результатом внедрения бюджетирования стали излишняя бюрократизация

Недостатки системы традиционного бюджетирований

Управление цифрами в отчётах, а не бизнесом как

Недостатки системы традиционного бюджетирований

Управление цифрами в отчётах, а не бизнесом как

Проблемы автоматизации бюджетирования

Выбор компьютерной программы – обычно завершающий этап при постановке

Проблемы автоматизации бюджетирования

Выбор компьютерной программы – обычно завершающий этап при постановке

Заключение

Деятельность любой организации невозможна без грамотно составленного бюджета.

От этого зависит доход

Заключение

Деятельность любой организации невозможна без грамотно составленного бюджета.

От этого зависит доход

Страхование квартир и имущества Росгосстрах

Страхование квартир и имущества Росгосстрах Международное движение факторов производства

Международное движение факторов производства Понятие стоимости жизненного цикла. Тема 2

Понятие стоимости жизненного цикла. Тема 2 Повышение эффективности управления оборотным капиталом предприятия

Повышение эффективности управления оборотным капиталом предприятия Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление International sceintific and expert conference 1

International sceintific and expert conference 1 Учет резервов и договоров строительного подряда

Учет резервов и договоров строительного подряда Облік грошових коштів. Тема. Облік касових операцій

Облік грошових коштів. Тема. Облік касових операцій Деньги и денежный рынок

Деньги и денежный рынок Проверки в 2023 году: оперативный инструктаж для главного бухгалтера

Проверки в 2023 году: оперативный инструктаж для главного бухгалтера Бюджет для граждан

Бюджет для граждан ГИИС ЭБ Сведения об операциях с целевыми средствами

ГИИС ЭБ Сведения об операциях с целевыми средствами Странные налоги

Странные налоги Баға индексі, сипаттамасы

Баға индексі, сипаттамасы Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Рефинансирование ипотечных кредитов участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих

Рефинансирование ипотечных кредитов участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих Сущность и функции денег. Денежное обращение

Сущность и функции денег. Денежное обращение Өндірістік практика бойынша ЕСЕП

Өндірістік практика бойынша ЕСЕП Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды

Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды Финансовая деятельность юридических лиц

Финансовая деятельность юридических лиц International financial reporting standards. The structure of IFRS

International financial reporting standards. The structure of IFRS Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Собственные средства (капитал) банка

Собственные средства (капитал) банка Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Ценообразование и ценовая политика

Ценообразование и ценовая политика Рабочая тетрадь. Базовое обучение. Кредитный эксперт Банка

Рабочая тетрадь. Базовое обучение. Кредитный эксперт Банка Учет затрат на производство и калькулирование себестоимости продукции

Учет затрат на производство и калькулирование себестоимости продукции Финансовая политика

Финансовая политика