- Собственные средства (капитал) банка

Содержание

- 2. Нормативные документы Уставный капитал Бухгалтерский учет собственных средств Собственные акции, выкупленные у акционеров Добавочный капитал Резервный

- 3. Нормативные документы Порядок формирования и изменения величины уставного капитала Гражданский кодекс РФ Федеральный закон №208-ФЗ от

- 4. Нормативные документы (продолжение) Учет и отчетность Положение ЦБ РФ №385-П от 16 июля 2012 г. «О

- 5. Нормативные документы (продолжение) Управление рисками и капиталом Указание ЦБ РФ №3624-У от 15.04.2015 «О требованиях к

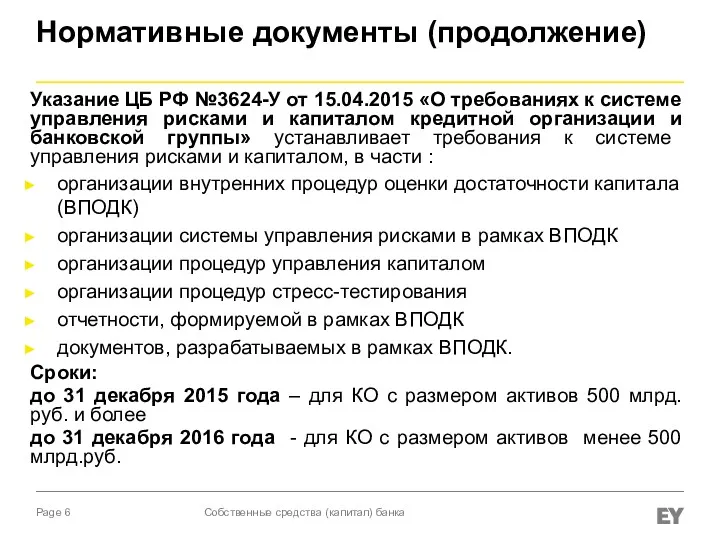

- 6. Нормативные документы (продолжение) Указание ЦБ РФ №3624-У от 15.04.2015 «О требованиях к системе управления рисками и

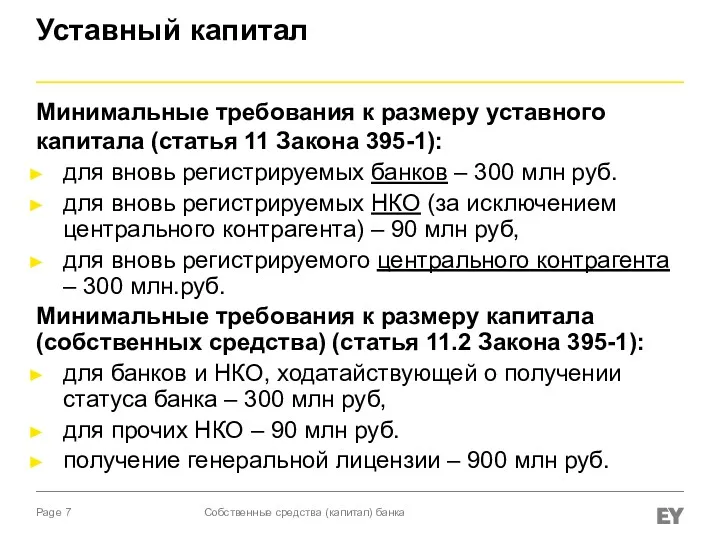

- 7. Минимальные требования к размеру уставного капитала (статья 11 Закона 395-1): для вновь регистрируемых банков – 300

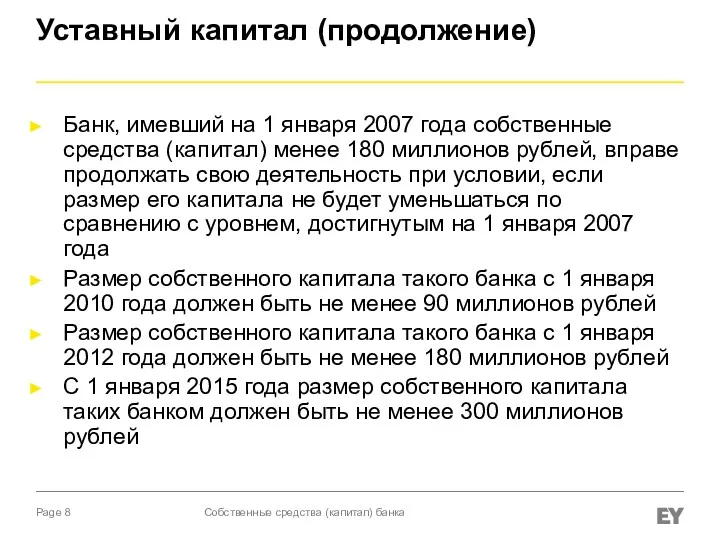

- 8. Уставный капитал (продолжение) Банк, имевший на 1 января 2007 года собственные средства (капитал) менее 180 миллионов

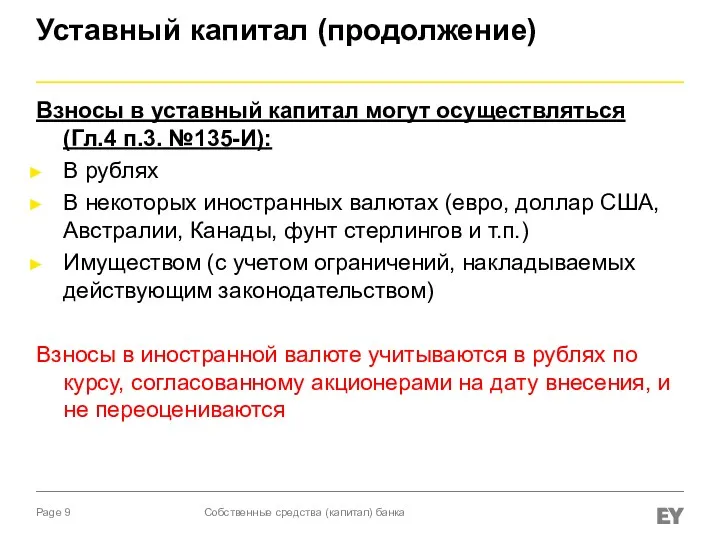

- 9. Уставный капитал (продолжение) Взносы в уставный капитал могут осуществляться (Гл.4 п.3. №135-И): В рублях В некоторых

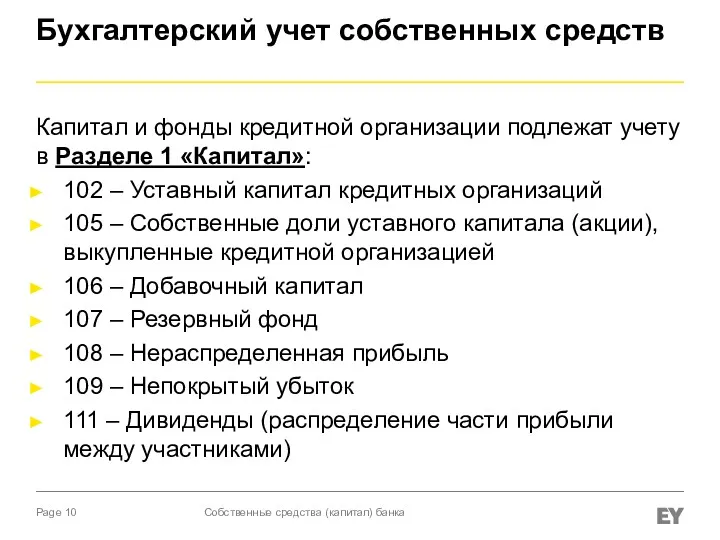

- 10. Бухгалтерский учет собственных средств Капитал и фонды кредитной организации подлежат учету в Разделе 1 «Капитал»: 102

- 11. Способы формирования уставного капитала Прием материальных активов (банковских зданий) и др. имущества ≤20% от УК (п.4.9

- 12. Выпуск акций кредитными организациями При увеличении уставного капитала путем дополнительной эмиссии акций: Все ранее размещенные акции

- 13. Формирование УК Рубли: Дт 30102 Кт 102 – рубли Имущество: Дт 604 Кт 102 – здания

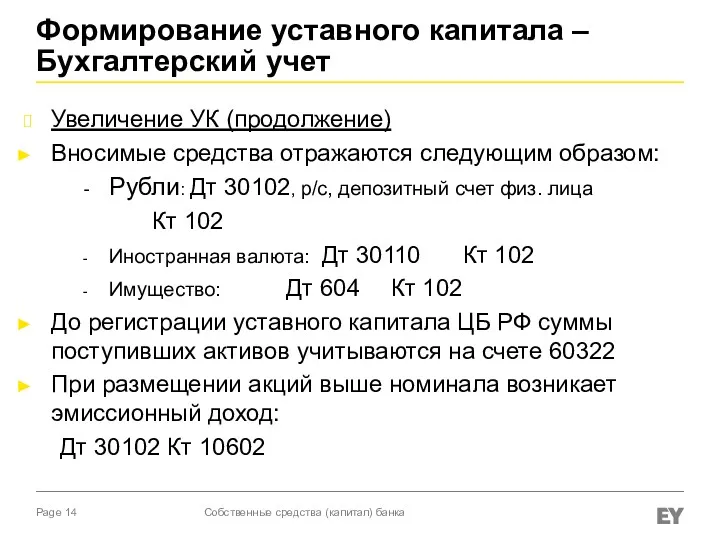

- 14. Увеличение УК (продолжение) Вносимые средства отражаются следующим образом: Рубли: Дт 30102, р/с, депозитный счет физ. лица

- 15. Проверка формирования уставного капитала Не были ли выданы кредиты акционерам либо их связанным сторонам на похожие

- 16. Ненадлежащие активы - это: денежные средства и (или) иное имущество, прямым или косвенным (через третьих лиц)

- 17. Акционерный банк вправе выкупать собственные акции только в следующих случаях: По решению общего собрания акционеров банка

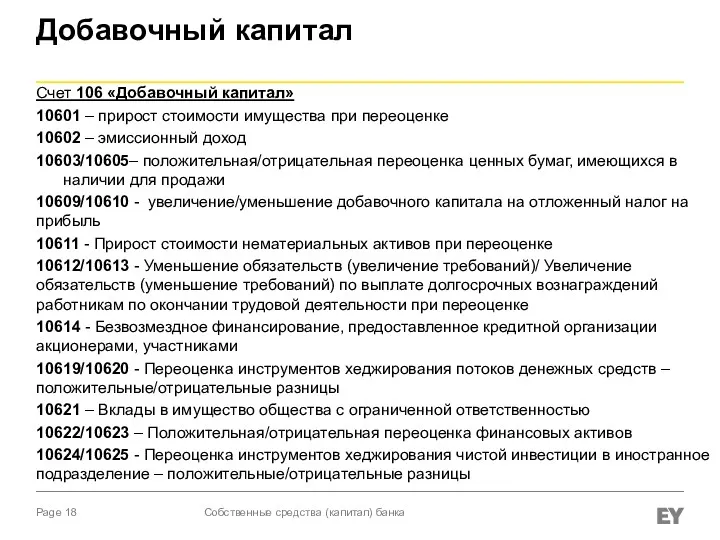

- 18. Добавочный капитал Счет 106 «Добавочный капитал» 10601 – прирост стоимости имущества при переоценке 10602 – эмиссионный

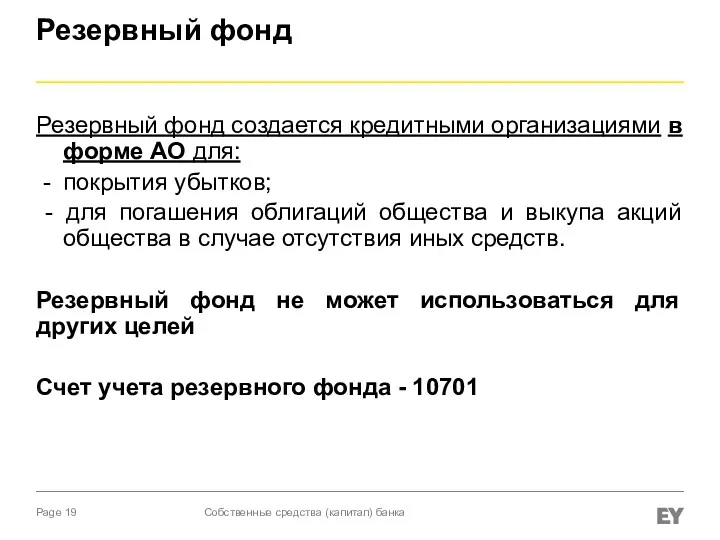

- 19. Резервный фонд Резервный фонд создается кредитными организациями в форме АО для: - покрытия убытков; - для

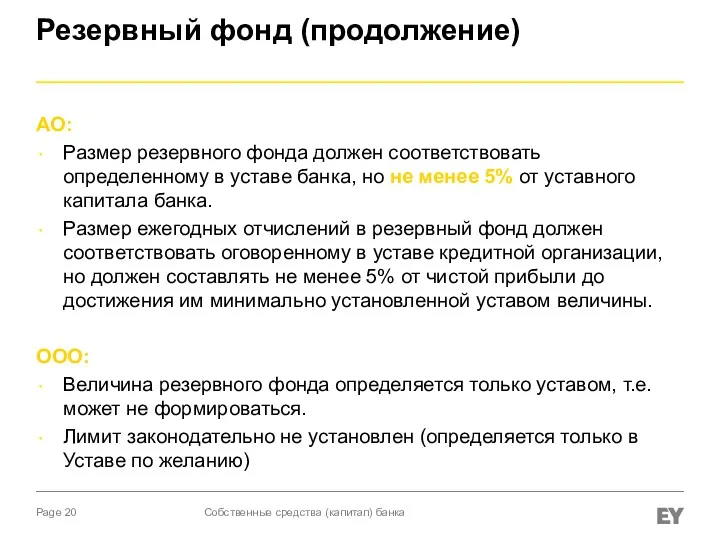

- 20. АО: Размер резервного фонда должен соответствовать определенному в уставе банка, но не менее 5% от уставного

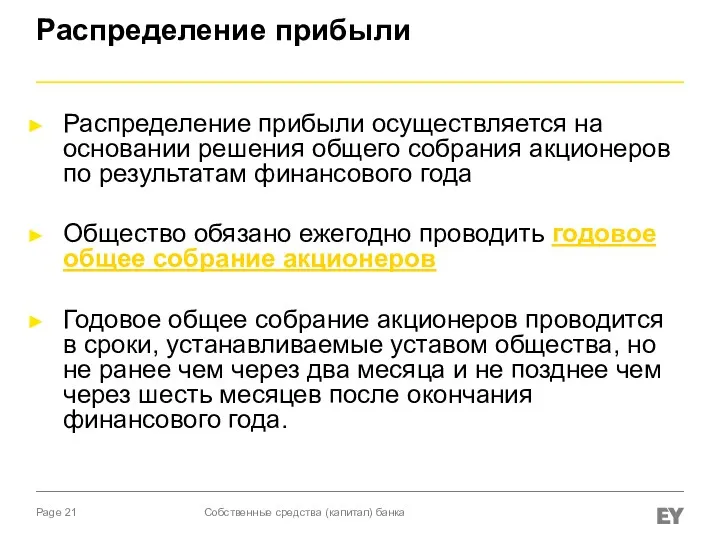

- 21. Распределение прибыли Распределение прибыли осуществляется на основании решения общего собрания акционеров по результатам финансового года Общество

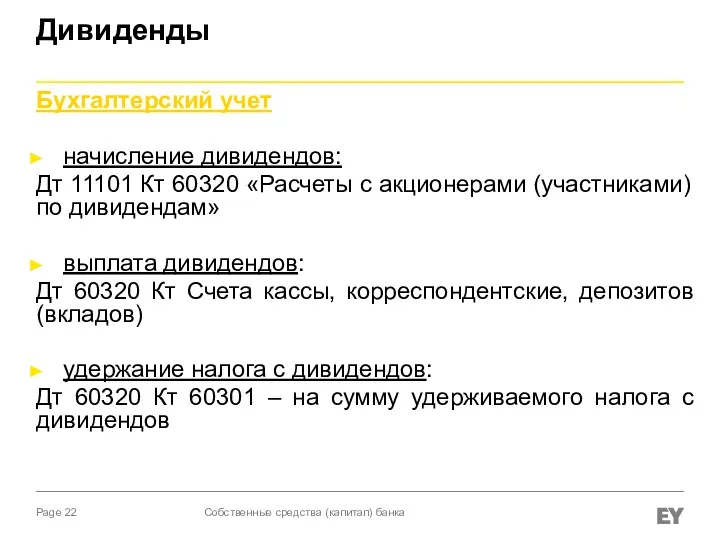

- 22. Дивиденды Бухгалтерский учет начисление дивидендов: Дт 11101 Кт 60320 «Расчеты с акционерами (участниками) по дивидендам» выплата

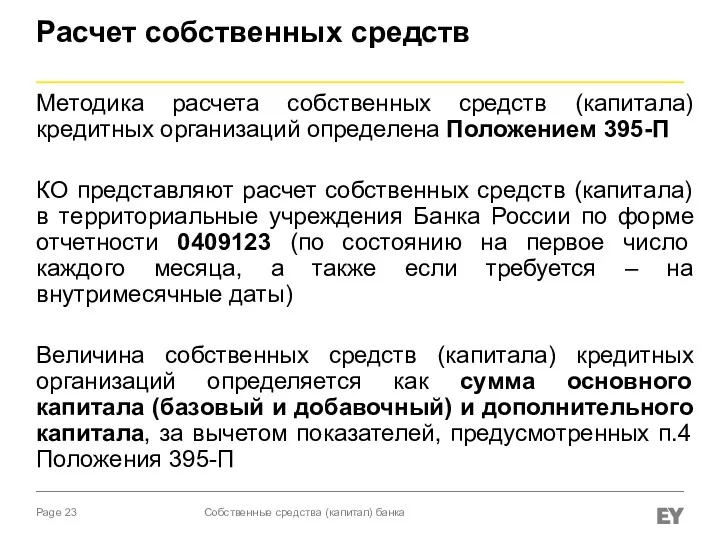

- 23. Расчет собственных средств Методика расчета собственных средств (капитала) кредитных организаций определена Положением 395-П КО представляют расчет

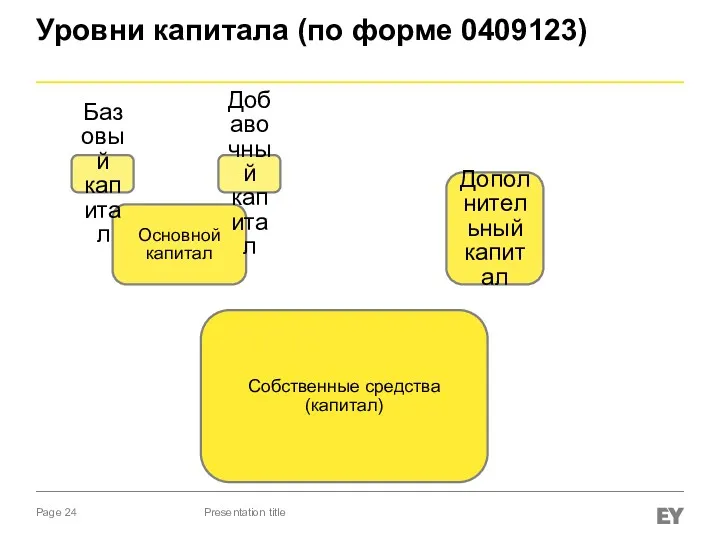

- 24. Уровни капитала (по форме 0409123) Собственные средства (капитал) Основной капитал Базовый капитал Добавочный капитал Дополнительный капитал

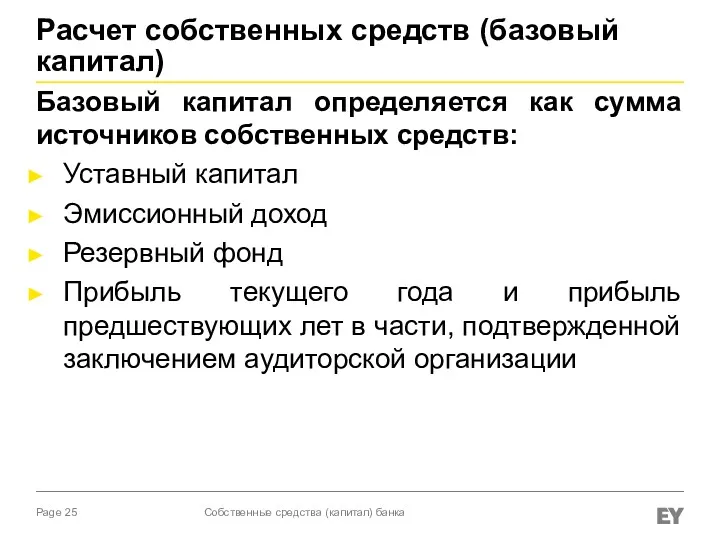

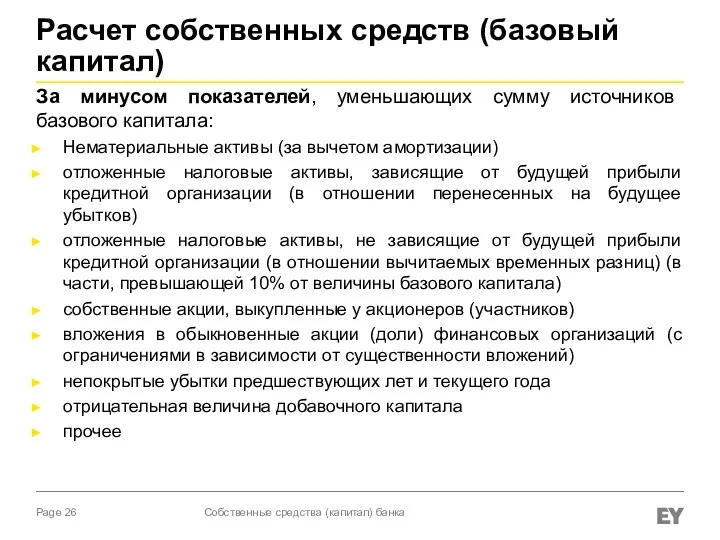

- 25. Расчет собственных средств (базовый капитал) Базовый капитал определяется как сумма источников собственных средств: Уставный капитал Эмиссионный

- 26. Расчет собственных средств (базовый капитал) За минусом показателей, уменьшающих сумму источников базового капитала: Нематериальные активы (за

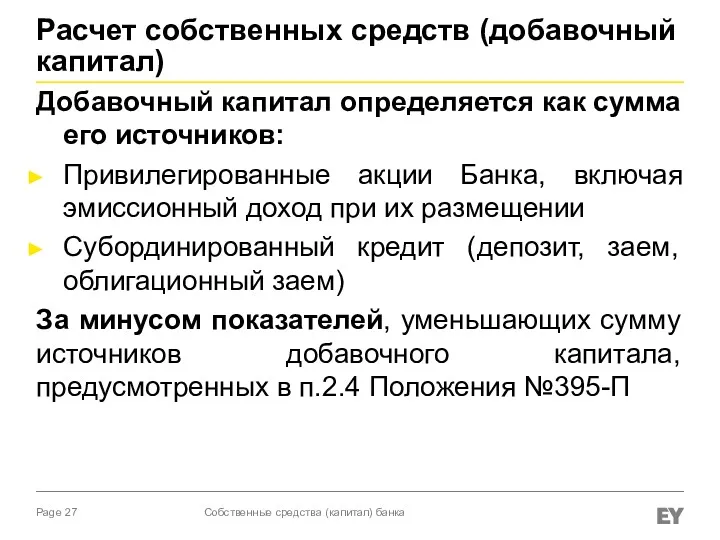

- 27. Расчет собственных средств (добавочный капитал) Добавочный капитал определяется как сумма его источников: Привилегированные акции Банка, включая

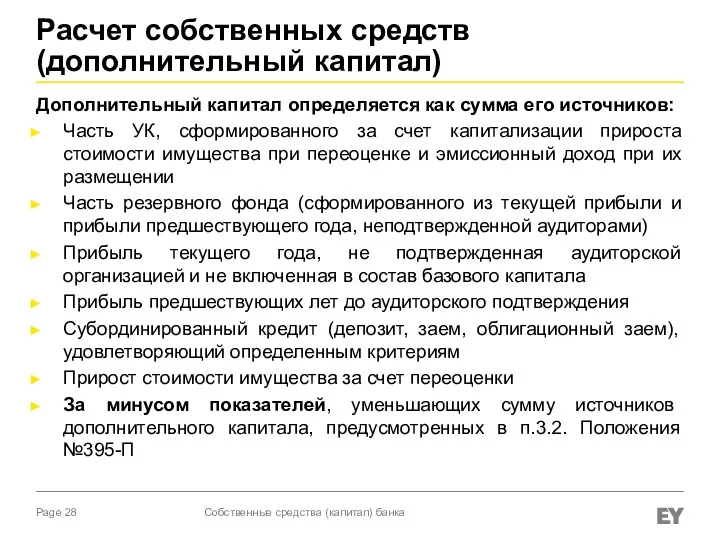

- 28. Расчет собственных средств (дополнительный капитал) Дополнительный капитал определяется как сумма его источников: Часть УК, сформированного за

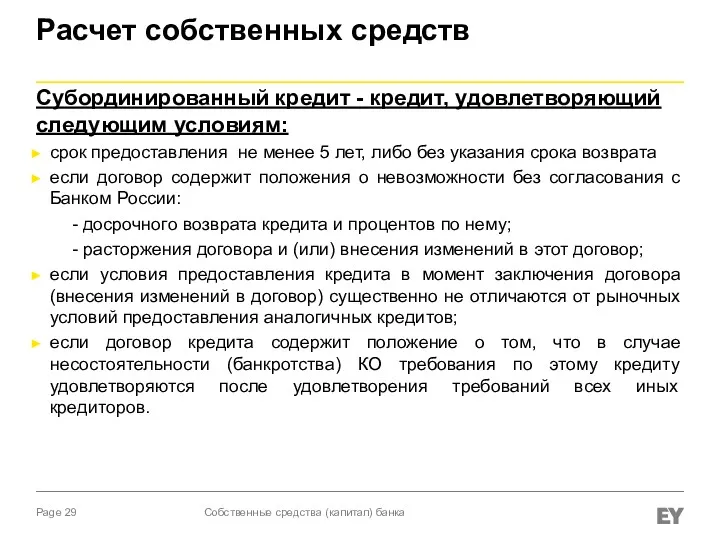

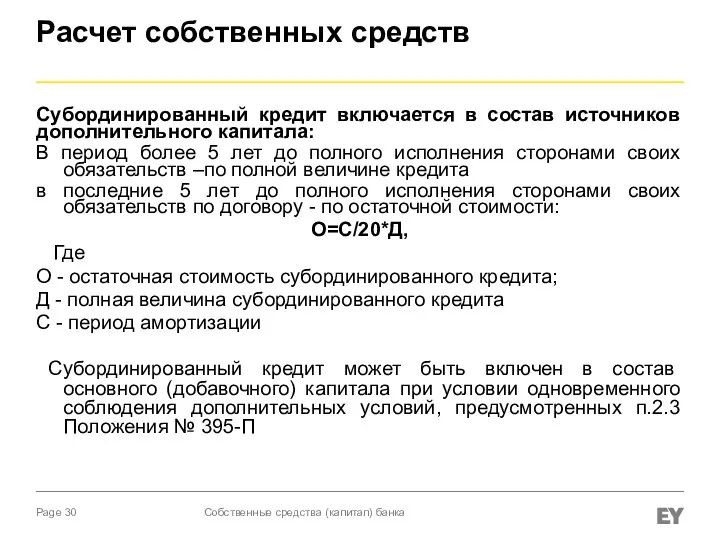

- 29. Расчет собственных средств Субординированный кредит - кредит, удовлетворяющий следующим условиям: срок предоставления не менее 5 лет,

- 30. Расчет собственных средств Субординированный кредит включается в состав источников дополнительного капитала: В период более 5 лет

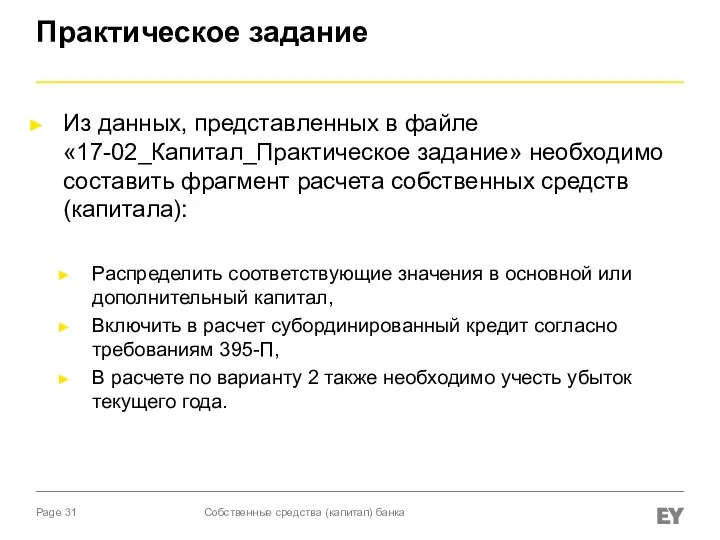

- 31. Практическое задание Из данных, представленных в файле «17-02_Капитал_Практическое задание» необходимо составить фрагмент расчета собственных средств (капитала):

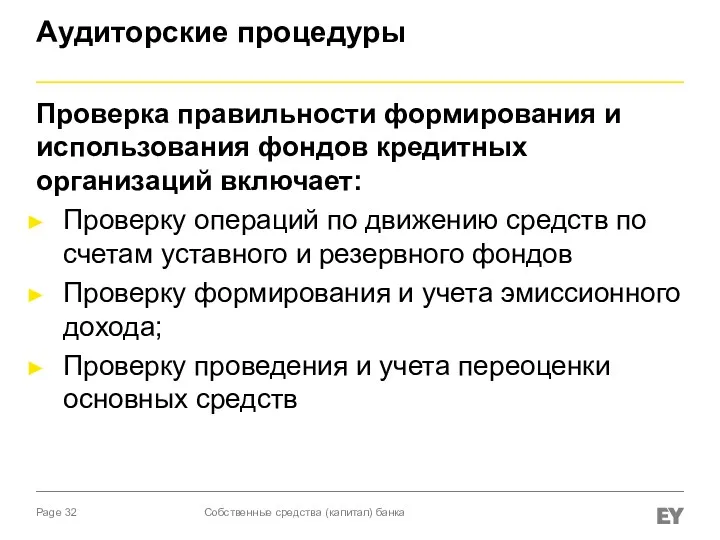

- 32. Аудиторские процедуры Проверка правильности формирования и использования фондов кредитных организаций включает: Проверку операций по движению средств

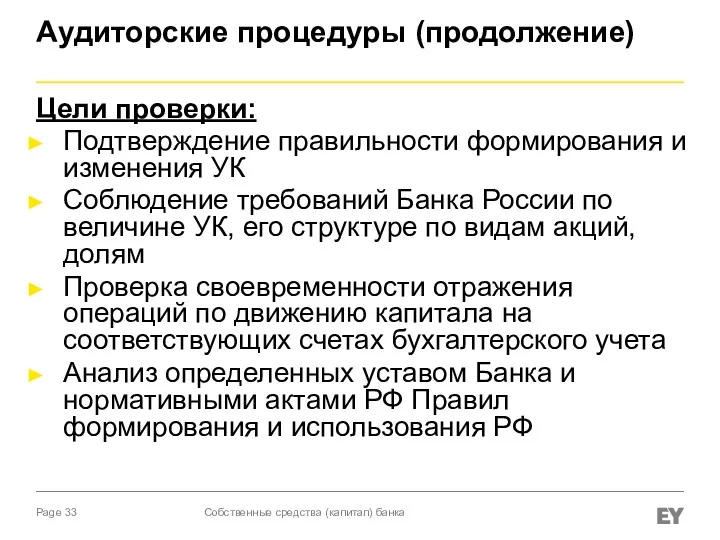

- 33. Аудиторские процедуры (продолжение) Цели проверки: Подтверждение правильности формирования и изменения УК Соблюдение требований Банка России по

- 34. Аудиторские процедуры (продолжение) Цели проверки: Проверка правильности формирования, отражения в учете и использования эмиссионного дохода банка

- 35. Проверка формирования УК включает проведение следующих процедур: Анализ учредительных документов Анализ юридических дел учредителей и участников

- 37. Скачать презентацию

Нормативные документы

Уставный капитал

Бухгалтерский учет собственных средств

Собственные акции, выкупленные у акционеров

Добавочный капитал

Резервный

Нормативные документы

Уставный капитал

Бухгалтерский учет собственных средств

Собственные акции, выкупленные у акционеров

Добавочный капитал

Резервный

Нормативные документы

Порядок формирования и изменения величины уставного капитала

Гражданский кодекс РФ

Федеральный закон

Нормативные документы

Порядок формирования и изменения величины уставного капитала

Гражданский кодекс РФ

Федеральный закон

Нормативные документы (продолжение)

Учет и отчетность

Положение ЦБ РФ №385-П от 16 июля

Нормативные документы (продолжение)

Учет и отчетность

Положение ЦБ РФ №385-П от 16 июля

Нормативные документы (продолжение)

Управление рисками и капиталом

Указание ЦБ РФ №3624-У от 15.04.2015

Нормативные документы (продолжение)

Управление рисками и капиталом

Указание ЦБ РФ №3624-У от 15.04.2015

Нормативные документы (продолжение)

Указание ЦБ РФ №3624-У от 15.04.2015 «О требованиях к

Нормативные документы (продолжение)

Указание ЦБ РФ №3624-У от 15.04.2015 «О требованиях к

Минимальные требования к размеру уставного капитала (статья 11 Закона 395-1):

для вновь

Минимальные требования к размеру уставного капитала (статья 11 Закона 395-1):

для вновь

Уставный капитал (продолжение)

Банк, имевший на 1 января 2007 года собственные средства

Уставный капитал (продолжение)

Банк, имевший на 1 января 2007 года собственные средства

Уставный капитал (продолжение)

Взносы в уставный капитал могут осуществляться (Гл.4 п.3. №135-И):

В

Уставный капитал (продолжение)

Взносы в уставный капитал могут осуществляться (Гл.4 п.3. №135-И):

В

Бухгалтерский учет собственных средств

Капитал и фонды кредитной организации подлежат учету в

Бухгалтерский учет собственных средств

Капитал и фонды кредитной организации подлежат учету в

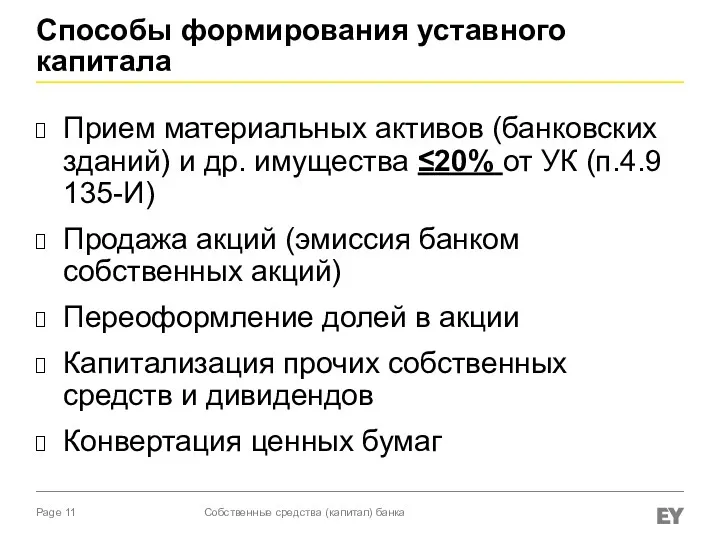

Способы формирования уставного капитала

Прием материальных активов (банковских зданий) и др. имущества

Способы формирования уставного капитала

Прием материальных активов (банковских зданий) и др. имущества

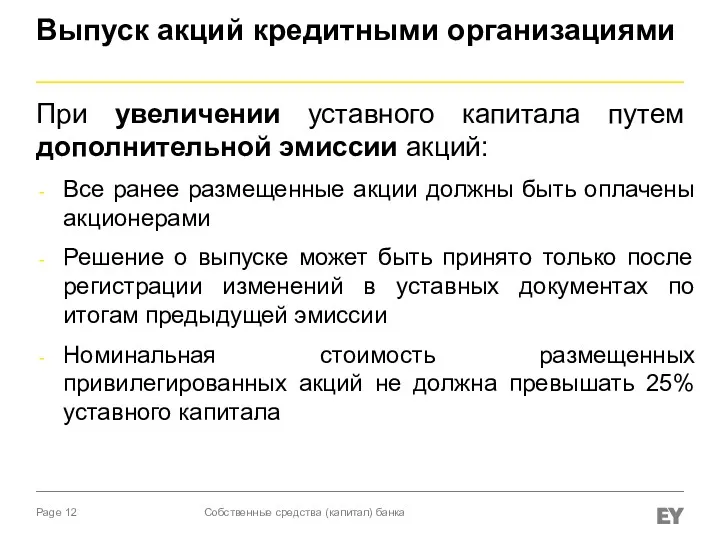

Выпуск акций кредитными организациями

При увеличении уставного капитала путем дополнительной эмиссии акций:

Все

Выпуск акций кредитными организациями

При увеличении уставного капитала путем дополнительной эмиссии акций:

Все

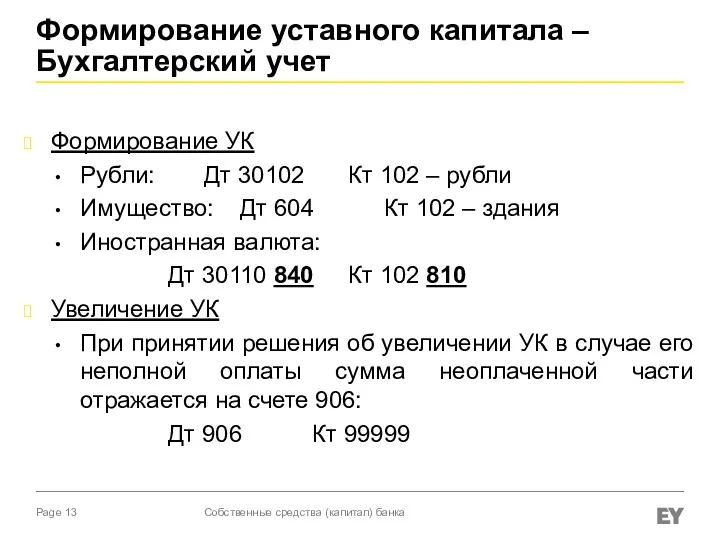

Формирование УК

Рубли: Дт 30102 Кт 102 – рубли

Имущество: Дт 604 Кт 102 – здания

Иностранная валюта:

Дт

Формирование УК

Рубли: Дт 30102 Кт 102 – рубли

Имущество: Дт 604 Кт 102 – здания

Иностранная валюта:

Дт

Увеличение УК (продолжение)

Вносимые средства отражаются следующим образом:

Рубли: Дт 30102, р/с, депозитный

Увеличение УК (продолжение)

Вносимые средства отражаются следующим образом:

Рубли: Дт 30102, р/с, депозитный

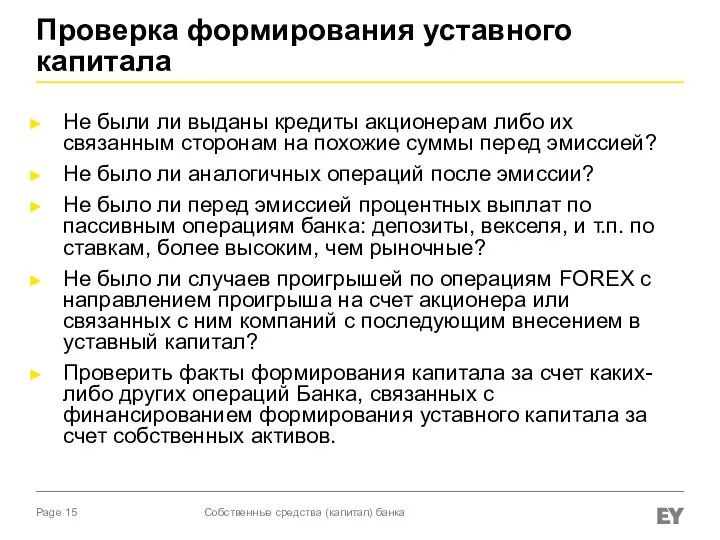

Проверка формирования уставного капитала

Не были ли выданы кредиты акционерам либо их

Проверка формирования уставного капитала

Не были ли выданы кредиты акционерам либо их

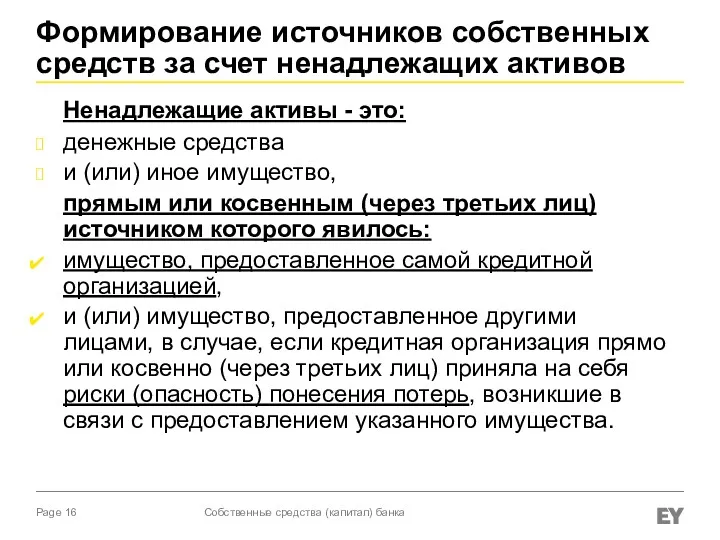

Ненадлежащие активы - это:

денежные средства

и (или) иное имущество,

прямым или

Ненадлежащие активы - это:

денежные средства

и (или) иное имущество,

прямым или

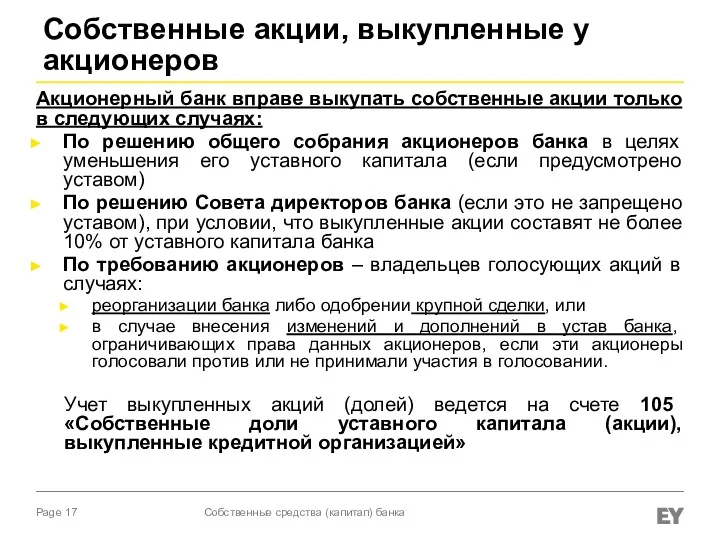

Акционерный банк вправе выкупать собственные акции только в следующих случаях:

По решению

Акционерный банк вправе выкупать собственные акции только в следующих случаях:

По решению

Добавочный капитал

Счет 106 «Добавочный капитал»

10601 – прирост стоимости имущества при

Добавочный капитал

Счет 106 «Добавочный капитал»

10601 – прирост стоимости имущества при

Резервный фонд

Резервный фонд создается кредитными организациями в форме АО для:

- покрытия

Резервный фонд

Резервный фонд создается кредитными организациями в форме АО для:

- покрытия

АО:

Размер резервного фонда должен соответствовать определенному в уставе банка, но

АО:

Размер резервного фонда должен соответствовать определенному в уставе банка, но

Распределение прибыли

Распределение прибыли осуществляется на основании решения общего собрания акционеров по

Распределение прибыли

Распределение прибыли осуществляется на основании решения общего собрания акционеров по

Дивиденды

Бухгалтерский учет

начисление дивидендов:

Дт 11101 Кт 60320 «Расчеты с акционерами (участниками) по

Дивиденды

Бухгалтерский учет

начисление дивидендов:

Дт 11101 Кт 60320 «Расчеты с акционерами (участниками) по

Расчет собственных средств

Методика расчета собственных средств (капитала) кредитных организаций определена Положением

Расчет собственных средств

Методика расчета собственных средств (капитала) кредитных организаций определена Положением

Уровни капитала (по форме 0409123)

Собственные средства (капитал)

Основной капитал

Базовый капитал

Добавочный капитал

Дополнительный капитал

Presentation

Уровни капитала (по форме 0409123)

Собственные средства (капитал)

Основной капитал

Базовый капитал

Добавочный капитал

Дополнительный капитал

Presentation

Расчет собственных средств (базовый капитал)

Базовый капитал определяется как сумма источников собственных

Расчет собственных средств (базовый капитал)

Базовый капитал определяется как сумма источников собственных

Расчет собственных средств (базовый капитал)

За минусом показателей, уменьшающих сумму источников базового

Расчет собственных средств (базовый капитал)

За минусом показателей, уменьшающих сумму источников базового

Расчет собственных средств (добавочный капитал)

Добавочный капитал определяется как сумма его источников:

Привилегированные

Расчет собственных средств (добавочный капитал)

Добавочный капитал определяется как сумма его источников:

Привилегированные

Расчет собственных средств (дополнительный капитал)

Дополнительный капитал определяется как сумма его источников:

Часть

Расчет собственных средств (дополнительный капитал)

Дополнительный капитал определяется как сумма его источников:

Часть

Расчет собственных средств

Субординированный кредит - кредит, удовлетворяющий следующим условиям:

срок предоставления не

Расчет собственных средств

Субординированный кредит - кредит, удовлетворяющий следующим условиям:

срок предоставления не

Расчет собственных средств

Субординированный кредит включается в состав источников дополнительного капитала:

В период

Расчет собственных средств

Субординированный кредит включается в состав источников дополнительного капитала:

В период

Практическое задание

Из данных, представленных в файле «17-02_Капитал_Практическое задание» необходимо составить фрагмент

Практическое задание

Из данных, представленных в файле «17-02_Капитал_Практическое задание» необходимо составить фрагмент

Аудиторские процедуры

Проверка правильности формирования и использования фондов кредитных организаций включает:

Проверку операций

Аудиторские процедуры

Проверка правильности формирования и использования фондов кредитных организаций включает:

Проверку операций

Аудиторские процедуры (продолжение)

Цели проверки:

Подтверждение правильности формирования и изменения УК

Соблюдение требований Банка

Аудиторские процедуры (продолжение)

Цели проверки:

Подтверждение правильности формирования и изменения УК

Соблюдение требований Банка

Аудиторские процедуры (продолжение)

Цели проверки:

Проверка правильности формирования, отражения в учете и использования

Аудиторские процедуры (продолжение)

Цели проверки:

Проверка правильности формирования, отражения в учете и использования

Проверка формирования УК включает проведение следующих процедур:

Анализ учредительных документов

Анализ юридических дел

Проверка формирования УК включает проведение следующих процедур:

Анализ учредительных документов

Анализ юридических дел

Система налогообложения для сельскохозяйственных товаропроизводителей

Система налогообложения для сельскохозяйственных товаропроизводителей Представление отчетности в СФР

Представление отчетности в СФР Президентские гранты для ННО

Президентские гранты для ННО Стоимостное измерение объектов бухгалтерского учета

Стоимостное измерение объектов бухгалтерского учета О механизмах предоставления субсидий в области растениеводства Пермского края

О механизмах предоставления субсидий в области растениеводства Пермского края Налогообложение субъектов малого предпринимательства

Налогообложение субъектов малого предпринимательства Понятная кредитная карта

Понятная кредитная карта МСФО 1. Представление финансовой отчетности

МСФО 1. Представление финансовой отчетности Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку?

Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку? Управленческий учет для стратегических решений

Управленческий учет для стратегических решений Методика по определению величины накладных расходов в строительстве (ресурсный метод)

Методика по определению величины накладных расходов в строительстве (ресурсный метод) О компании АльфаСтрахование

О компании АльфаСтрахование Модели формирования бухгалтерской информации в АСБУ (автоматизированная система бухгалтерского учета)

Модели формирования бухгалтерской информации в АСБУ (автоматизированная система бухгалтерского учета) Зачем и как заниматься коммерциализацией результатов НИОКР в ВУЗе

Зачем и как заниматься коммерциализацией результатов НИОКР в ВУЗе Денежная система Российской Федерации

Денежная система Российской Федерации МСП БАНК. Продукты банка

МСП БАНК. Продукты банка Временная оценка денежных потоков. (Лекция 3)

Временная оценка денежных потоков. (Лекция 3) О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований

О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований Канадский доллар

Канадский доллар Корпорация EG

Корпорация EG Правовые основы социальной защиты и обеспечения

Правовые основы социальной защиты и обеспечения Налоговый контроль

Налоговый контроль Методика складання звіту про фінансові результати (звіту про сукупний дохід) форма 2

Методика складання звіту про фінансові результати (звіту про сукупний дохід) форма 2 Индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет Мотивация сотрудников чата отдела электронных обращений Tinkoff Банк

Мотивация сотрудников чата отдела электронных обращений Tinkoff Банк Практика покупки дебиторской задолженности на торгах по банкротству

Практика покупки дебиторской задолженности на торгах по банкротству Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы

Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы Проект бюджета МО Котласский муниципальный район на 2019 год

Проект бюджета МО Котласский муниципальный район на 2019 год