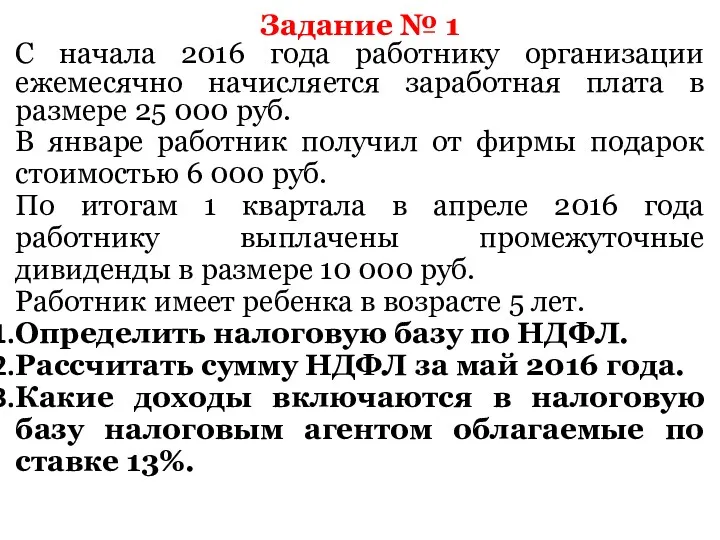

- Налоговый контроль

Содержание

- 3. План: 1)Определение налогового контроля. 2)Формы и виды налогового контроля. 3)Органы налогового контроля. 4)Функции органов налогового контроля.

- 4. Определение налогового контроля 1.в широком смысле – это совокупность мер государственного регулирования, обеспечивающих в целях осуществления

- 5. Специфические черты налогового контроля : 1.Объект 2.Предмет 3.Субъект 3.1.Подконтрольные субъекты 4.Цели

- 6. 1.Объект Является движение денежных средств в процессе аккумулирования публичных денежных фондов, а также материальные, трудовые и

- 7. 2.Предмет Валютные операции Кассовые операции Сметы предприятия Налоговые декларации

- 8. 3.Субъекты Налоговые органы Органы гос.внебюджетных фондов(ПФР, Фонд ОМС, Фонд соц.страхования) ФСЭНП

- 9. 3.1.Подконтрольные субъекты Организации Физические лица

- 10. 4.Цели 1.Обеспечение законности и эффективности налогообложения Специальные налоговые режимы 1.Единый с/х налог 2.УСН 3.ЕНВД 4.Патентная система

- 11. Форма налогового контроля Это способ конкретного выражения и организации контрольных действий.

- 12. Основными формами налогового контроля являются: 1.Проверки 2.Получение объяснений налогоплательщиков, налоговых агентов и плательщиков сборов 3.проверки данных

- 13. Лица, способствующие проведению отдельных контрольных мероприятий. 1.Свидетель 2.Эксперт 3.Специалист 4.Понятой 5.Переводчик

- 14. Виды налогового контроля 1.В зависимости времени проведения Предварительный налоговый контроль Текущий налоговый контроль Последующий налоговый контроль

- 15. 2. В зависимости от субъекта Налоговых органов Таможенных органов Органов гос.внебюджетных фондов

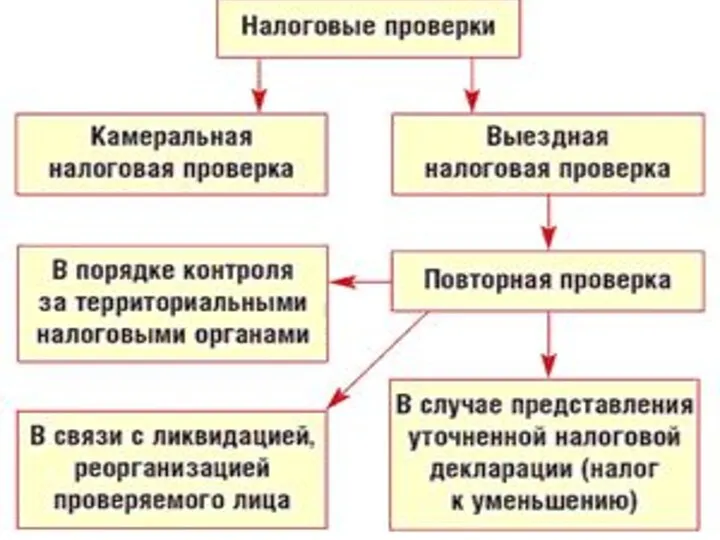

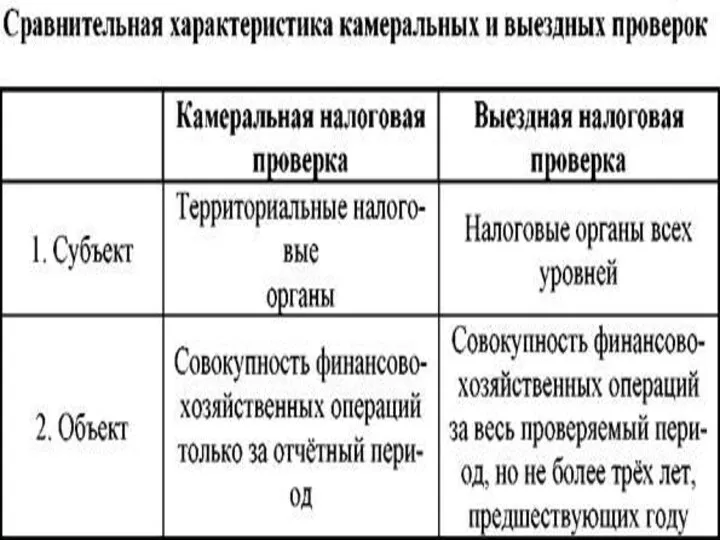

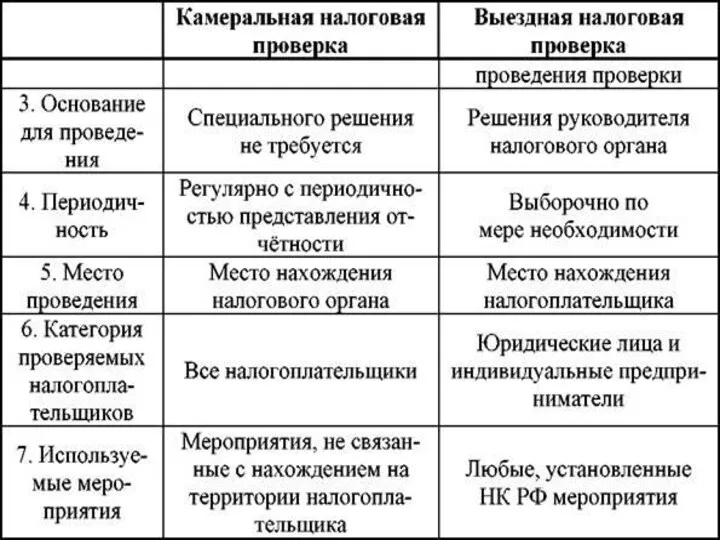

- 16. 3.В зависимости от места проведения Выездной Камеральный

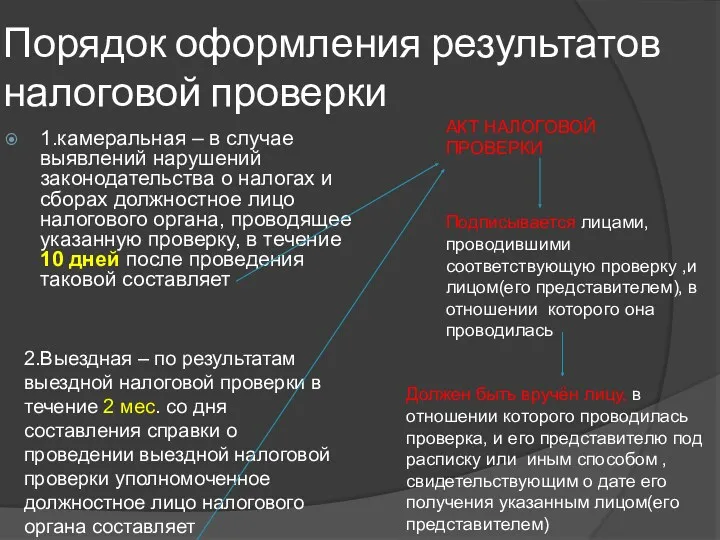

- 20. Порядок оформления результатов налоговой проверки 1.камеральная – в случае выявлений нарушений законодательства о налогах и сборах

- 21. Органы налогового контроля 1.В полном объеме осуществлять налоговый контроль вправе налоговые органы-

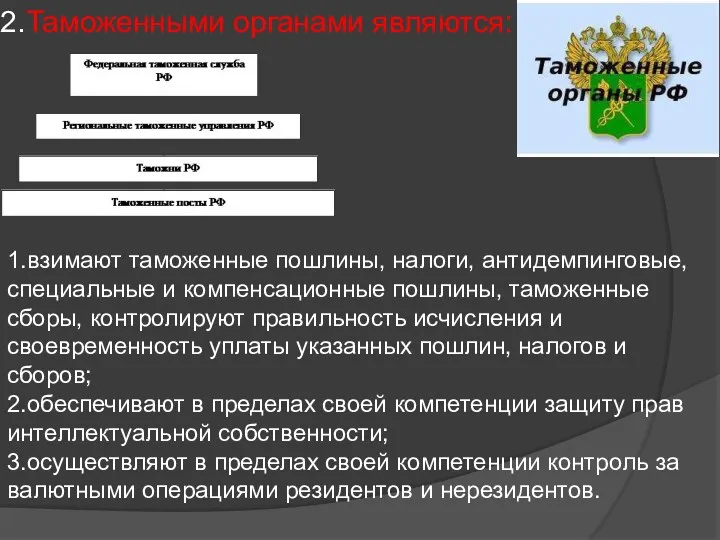

- 22. 2.Таможенными органами являются: 1.взимают таможенные пошлины, налоги, антидемпинговые, специальные и компенсационные пошлины, таможенные сборы, контролируют правильность

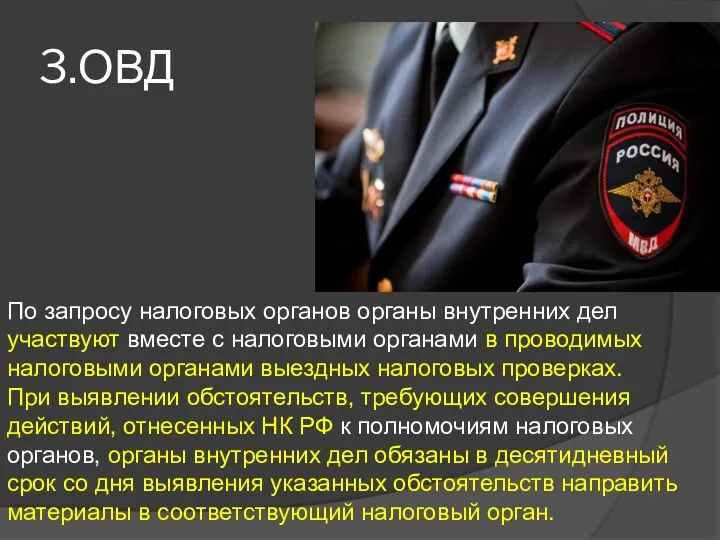

- 23. 3.ОВД По запросу налоговых органов органы внутренних дел участвуют вместе с налоговыми органами в проводимых налоговыми

- 24. 4.Федеральная служба по финансовому мониторингу 1.осуществляет сбор, обработку и анализ информации об операциях (сделках) с денежными

- 25. Совершенствование налогового контроля в РФ контроля

- 27. Скачать презентацию

План:

1)Определение налогового контроля.

2)Формы и виды налогового контроля.

3)Органы налогового контроля.

4)Функции органов налогового

План:

1)Определение налогового контроля.

2)Формы и виды налогового контроля.

3)Органы налогового контроля.

4)Функции органов налогового

Определение налогового контроля

1.в широком смысле – это совокупность мер государственного

Определение налогового контроля

1.в широком смысле – это совокупность мер государственного

Специфические черты налогового контроля :

1.Объект

2.Предмет

3.Субъект

3.1.Подконтрольные субъекты

4.Цели

Специфические черты налогового контроля :

1.Объект

2.Предмет

3.Субъект

3.1.Подконтрольные субъекты

4.Цели

1.Объект

Является движение денежных средств в процессе аккумулирования публичных денежных фондов, а

1.Объект

Является движение денежных средств в процессе аккумулирования публичных денежных фондов, а

2.Предмет

Валютные операции

Кассовые операции

Сметы предприятия

Налоговые декларации

2.Предмет

Валютные операции

Кассовые операции

Сметы предприятия

Налоговые декларации

3.Субъекты

Налоговые органы

Органы гос.внебюджетных фондов(ПФР, Фонд ОМС, Фонд соц.страхования)

ФСЭНП

3.Субъекты

Налоговые органы

Органы гос.внебюджетных фондов(ПФР, Фонд ОМС, Фонд соц.страхования)

ФСЭНП

3.1.Подконтрольные субъекты

Организации

Физические лица

3.1.Подконтрольные субъекты

Организации

Физические лица

4.Цели

1.Обеспечение законности и эффективности налогообложения

Специальные налоговые режимы

1.Единый с/х налог

2.УСН

3.ЕНВД

4.Патентная система

4.Цели

1.Обеспечение законности и эффективности налогообложения

Специальные налоговые режимы

1.Единый с/х налог

2.УСН

3.ЕНВД

4.Патентная система

Форма налогового контроля

Это способ конкретного выражения и организации контрольных действий.

Форма налогового контроля

Это способ конкретного выражения и организации контрольных действий.

Основными формами налогового контроля являются:

1.Проверки

2.Получение объяснений налогоплательщиков, налоговых агентов и плательщиков

Основными формами налогового контроля являются:

1.Проверки

2.Получение объяснений налогоплательщиков, налоговых агентов и плательщиков

Лица, способствующие проведению отдельных контрольных мероприятий.

1.Свидетель

2.Эксперт

3.Специалист

4.Понятой

5.Переводчик

Лица, способствующие проведению отдельных контрольных мероприятий.

1.Свидетель

2.Эксперт

3.Специалист

4.Понятой

5.Переводчик

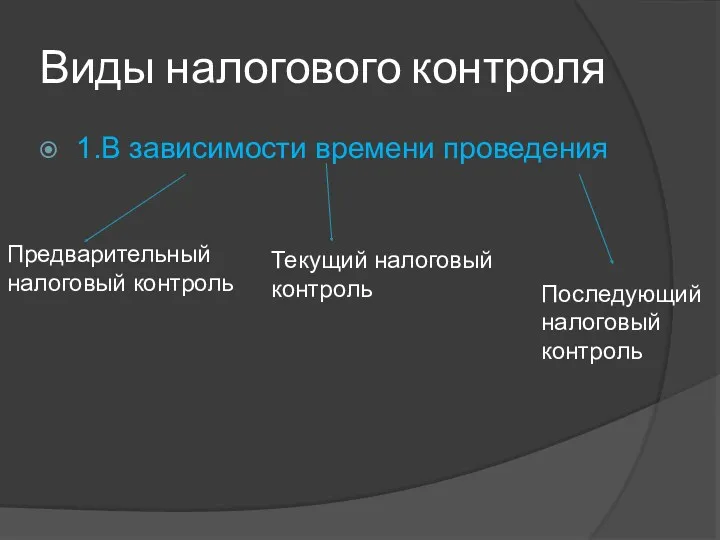

Виды налогового контроля

1.В зависимости времени проведения

Предварительный налоговый контроль

Текущий налоговый контроль

Последующий налоговый

Виды налогового контроля

1.В зависимости времени проведения

Предварительный налоговый контроль

Текущий налоговый контроль

Последующий налоговый

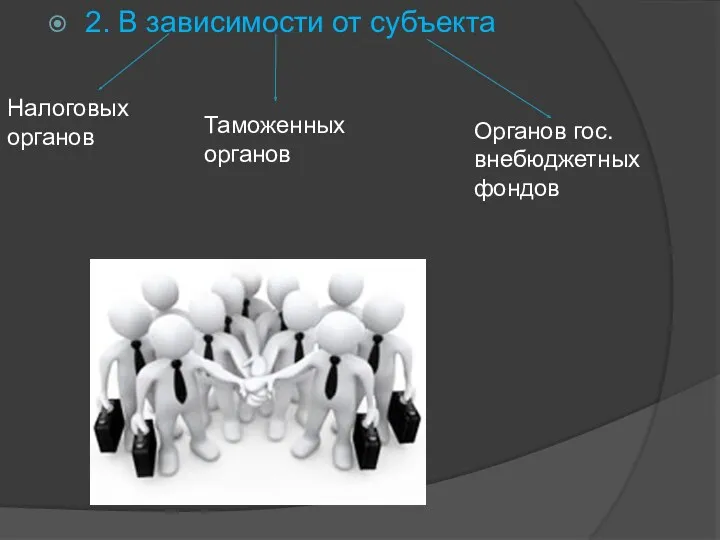

2. В зависимости от субъекта

Налоговых органов

Таможенных органов

Органов гос.внебюджетных фондов

2. В зависимости от субъекта

Налоговых органов

Таможенных органов

Органов гос.внебюджетных фондов

3.В зависимости от места проведения

Выездной

Камеральный

3.В зависимости от места проведения

Выездной

Камеральный

Порядок оформления результатов налоговой проверки

1.камеральная – в случае выявлений нарушений законодательства

Порядок оформления результатов налоговой проверки

1.камеральная – в случае выявлений нарушений законодательства

Органы налогового контроля

1.В полном объеме осуществлять налоговый контроль вправе налоговые органы-

Органы налогового контроля

1.В полном объеме осуществлять налоговый контроль вправе налоговые органы-

2.Таможенными органами являются:

1.взимают таможенные пошлины, налоги, антидемпинговые, специальные и компенсационные пошлины,

2.Таможенными органами являются:

1.взимают таможенные пошлины, налоги, антидемпинговые, специальные и компенсационные пошлины,

3.ОВД

По запросу налоговых органов органы внутренних дел участвуют вместе с налоговыми

3.ОВД

По запросу налоговых органов органы внутренних дел участвуют вместе с налоговыми

4.Федеральная служба по финансовому мониторингу

1.осуществляет сбор, обработку и анализ информации об

4.Федеральная служба по финансовому мониторингу

1.осуществляет сбор, обработку и анализ информации об

Совершенствование налогового контроля в РФ

контроля

Совершенствование налогового контроля в РФ

контроля

Галерея предложений для клиентов Альфа-Банка

Галерея предложений для клиентов Альфа-Банка Міжнародний банк реконстру́кції та розвитку

Міжнародний банк реконстру́кції та розвитку Налог на профессиональный доход

Налог на профессиональный доход Організація контролю на підприємстві

Організація контролю на підприємстві Анализ дебиторской задолженности организации на примере ООО Инструмент-Центр

Анализ дебиторской задолженности организации на примере ООО Инструмент-Центр Фінансова стратегія підприємства

Фінансова стратегія підприємства Линейный график выполнения мероприятий. Развитие первичной медико-санитарной помощи

Линейный график выполнения мероприятий. Развитие первичной медико-санитарной помощи Способы и процедуры ведения бухгалтерского учета

Способы и процедуры ведения бухгалтерского учета Определение суммы налога. Решение задач

Определение суммы налога. Решение задач Финансовые вычисления. Простые учетные ставки

Финансовые вычисления. Простые учетные ставки Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России

Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России Организация коммерческой деятельности и оценка финансового состояния ООО Глобус

Организация коммерческой деятельности и оценка финансового состояния ООО Глобус Финансовая система, характеристика звеньев. Тема 4

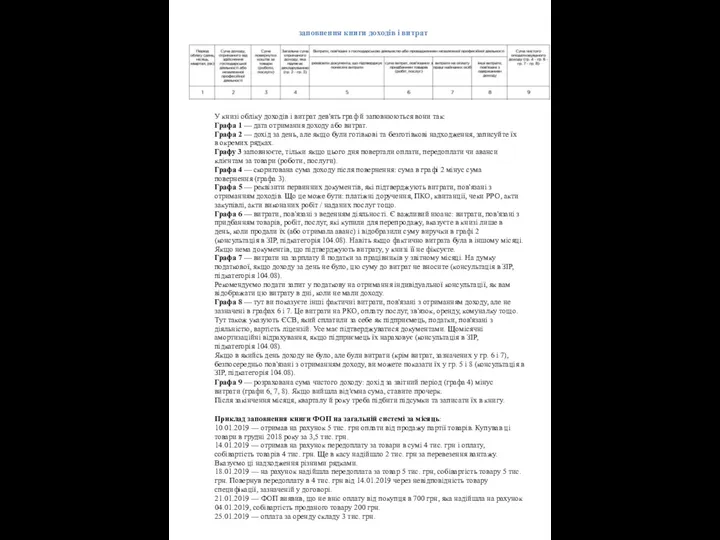

Финансовая система, характеристика звеньев. Тема 4 Приклад заповнення книги ФОП

Приклад заповнення книги ФОП Положение по бухгалтерскому учету Учет активов и обязательств, стоимость которых выражена в иностранной валюте

Положение по бухгалтерскому учету Учет активов и обязательств, стоимость которых выражена в иностранной валюте Об исполнении бюджета Октябрьского муниципального района за 2017 год

Об исполнении бюджета Октябрьского муниципального района за 2017 год Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Управление стоимостью и финансами в проекте

Управление стоимостью и финансами в проекте Акции. Облигации

Акции. Облигации Налоговая система в РФ

Налоговая система в РФ Деньги. Кредит. Банки

Деньги. Кредит. Банки Что такое Сертификат персонифицированного финансирования?

Что такое Сертификат персонифицированного финансирования? How much for your company?

How much for your company? Налог на прибыль

Налог на прибыль Программа инвестиционного страхования жизни Качество роста

Программа инвестиционного страхования жизни Качество роста Финансовый менеджмент

Финансовый менеджмент Сопоставимость отчетных данных и принцип последовательности: МСФО (IAS) 8 Учетная политика, изменения в бухгалтерских

Сопоставимость отчетных данных и принцип последовательности: МСФО (IAS) 8 Учетная политика, изменения в бухгалтерских Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы