- Фінансова стратегія підприємства

Содержание

- 2. 1.1. Сутність фінансової стратегії Фінансова стратегія – система довгострокових цілей фінансової діяльності й вибір найефективніших шляхів

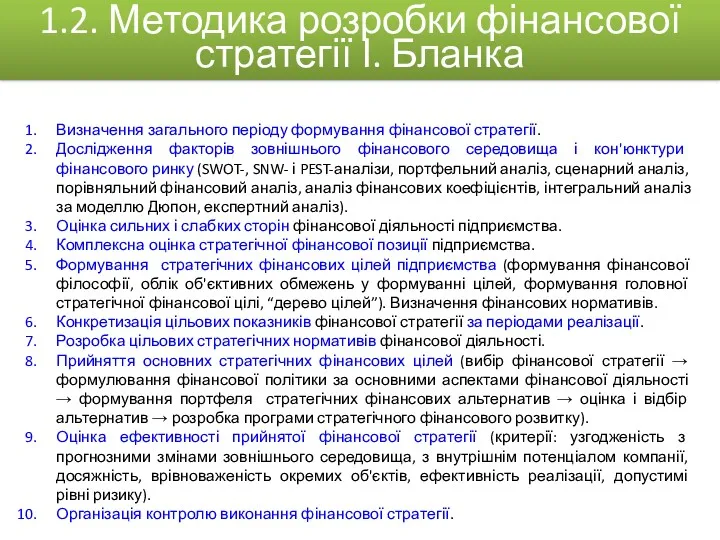

- 3. Визначення загального періоду формування фінансової стратегії. Дослідження факторів зовнішнього фінансового середовища і кон'юнктури фінансового ринку (SWOT-,

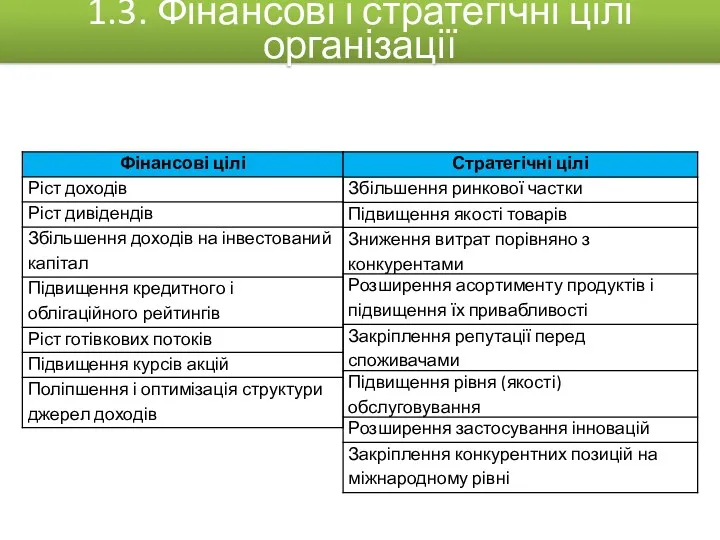

- 4. 1.3. Фінансові і стратегічні цілі організації

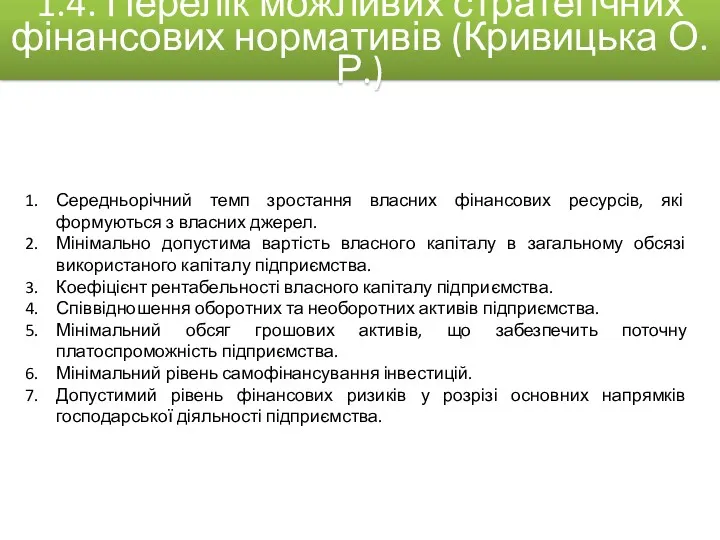

- 5. Середньорічний темп зростання власних фінансових ресурсів, які формуються з власних джерел. Мінімально допустима вартість власного капіталу

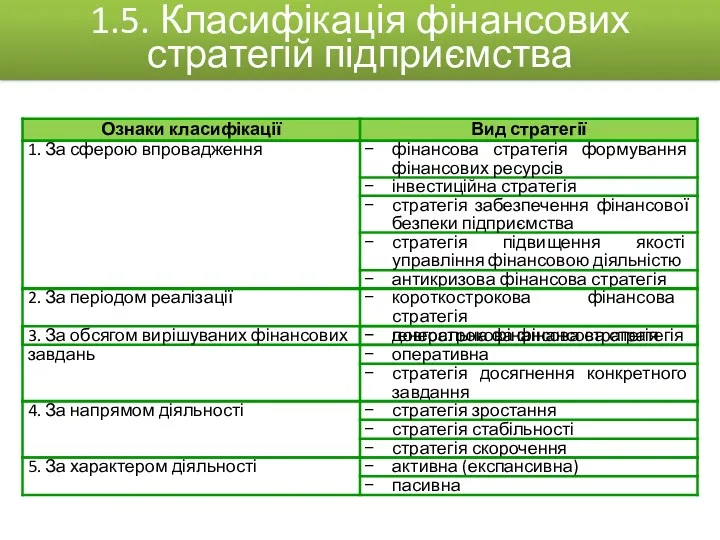

- 6. 1.5. Класифікація фінансових стратегій підприємства

- 7. 2.1. Зразок форми матриці SWOT-аналізу середовища організації

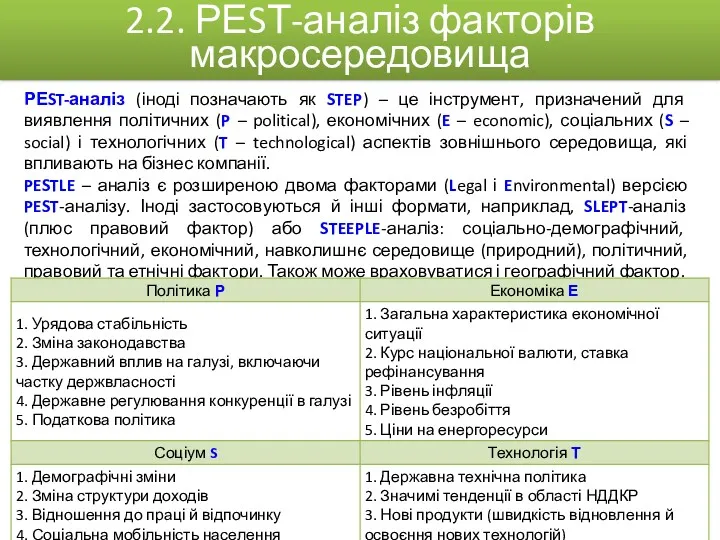

- 8. РЕST-аналіз (іноді позначають як STEP) – це інструмент, призначений для виявлення політичних (P – political), економічних

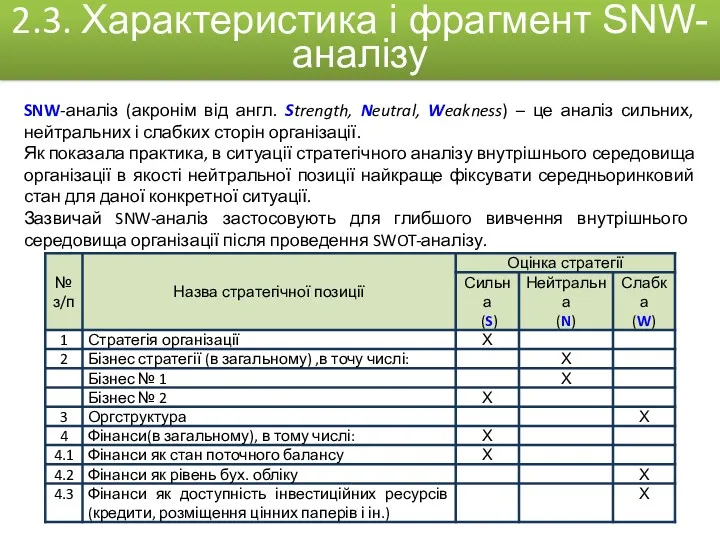

- 9. SNW-аналіз (акронім від англ. Strength, Neutral, Weakness) – це аналіз сильних, нейтральних і слабких сторін організації.

- 10. Модель «Шелл» – DРМ 1 - траєкторія розвитку організації 2 - генерування грошових коштів 2.4. Найвідоміші

- 11. Передбачення Нормативне Екстраполяційне Минула ситуація Початкова ситуація Майбутня ситуація 2 Майбутня ситуація 3 Майбутня ситуація 1

- 12. 1. Чистої рентабельності продажів. 2. Ресурсовіддачі / оборотності активів. 3. Структури джерел коштів, інвестованих у підприємства

- 13. Rrое = = RNPM х Rр.в.д х Rзал = 2.7. Приклад методики інтегрального аналізу за моделлю

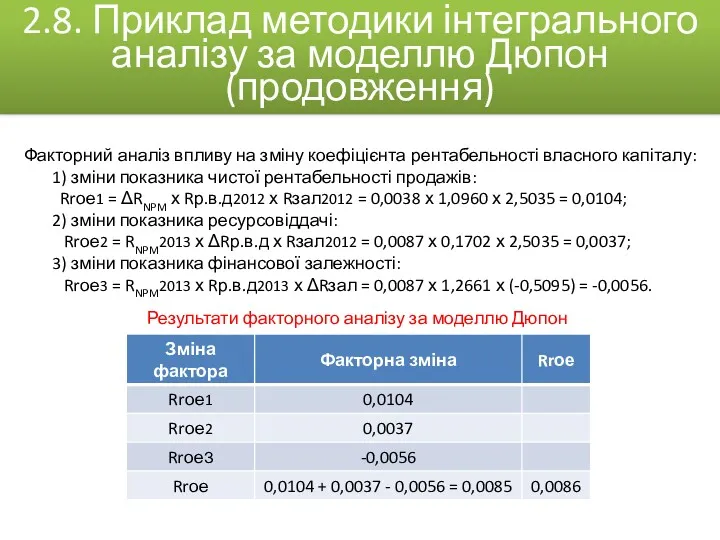

- 14. 2.8. Приклад методики інтегрального аналізу за моделлю Дюпон (продовження) Факторний аналіз впливу на зміну коефіцієнта рентабельності

- 15. 2.9. Сфери застосування спеціальних методів фінансового аналізу

- 16. 3.1. Матриця фінансових стратегій Ж. Франшона та І. Романе Ґрунтується на розрахунку трьох коефіцієнтів: 1) результат

- 17. РФД = ΔПК – В – ПНП – (Д + ДВФД), ΔПК – приріст позикових коштів

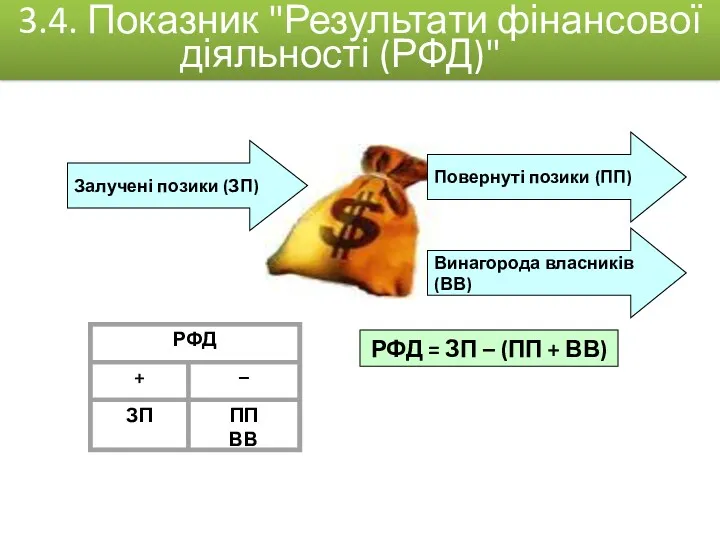

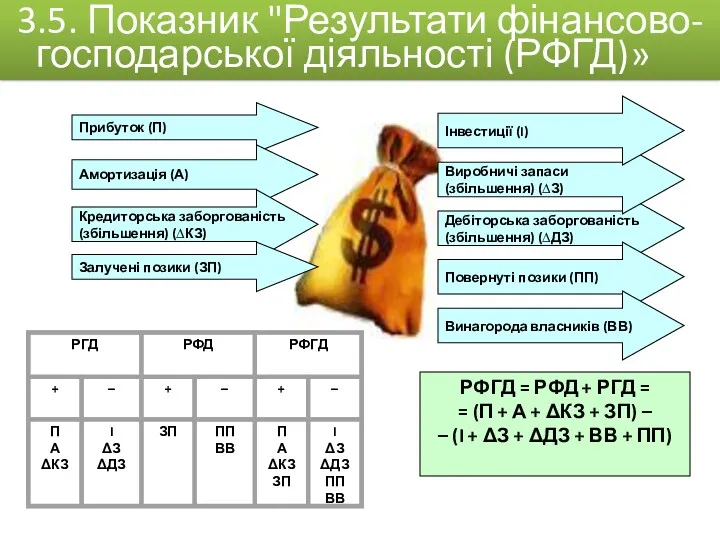

- 18. Прибуток (П) Амортизація (А) Кредиторська заборгованість (збільшення) (∆КЗ) Дебіторська заборгованість (збільшення) (∆ДЗ) Виробничі запаси (збільшення) (∆З)

- 19. Залучені позики (ЗП) Винагорода власників (ВВ) Повернуті позики (ПП) РФД = ЗП – (ПП + ВВ)

- 20. Прибуток (П) Амортизація (А) Кредиторська заборгованість (збільшення) (∆КЗ) Дебіторська заборгованість (збільшення) (∆ДЗ) Виробничі запаси (збільшення) (∆З)

- 21. 3.6. Характеристика можливих фінансових станів В А 1. Над діагоналлю АВ – зона успіхів – зона

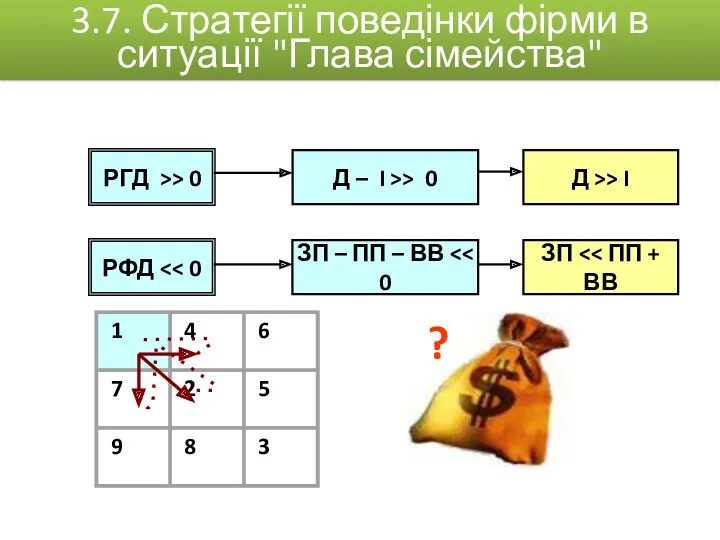

- 22. РФД РГД >> 0 ? 3.7. Стратегії поведінки фірми в ситуації "Глава сімейства"

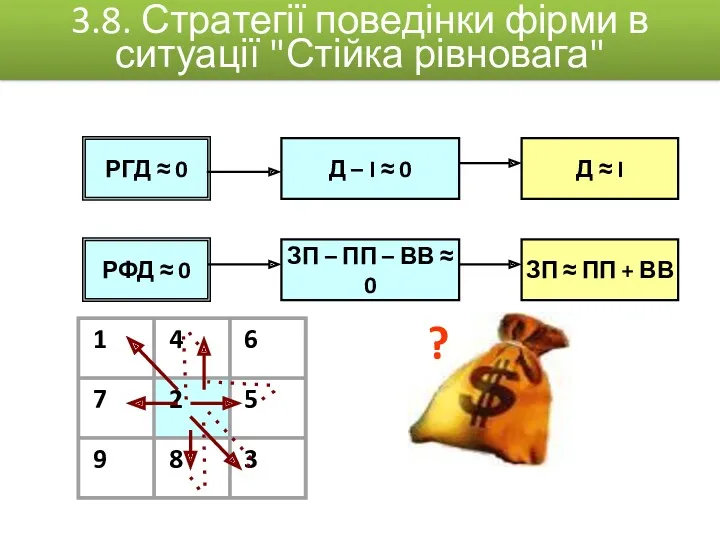

- 23. РФД ≈ 0 РГД ≈ 0 ? 3.8. Стратегії поведінки фірми в ситуації "Стійка рівновага"

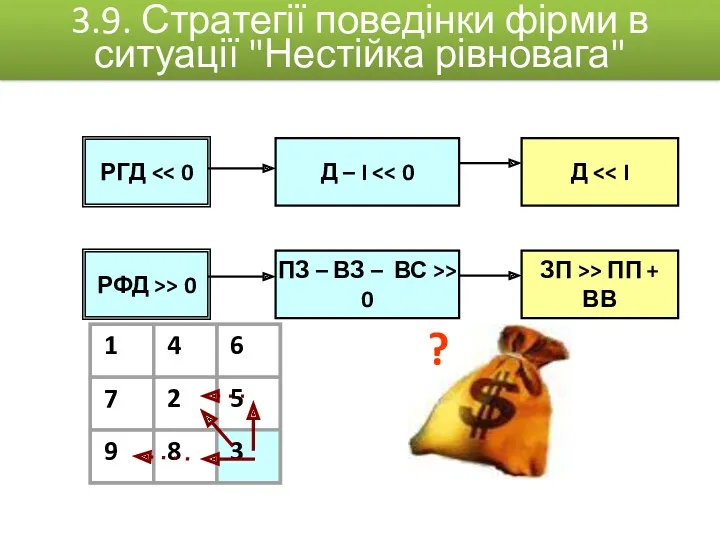

- 24. РФД >> 0 РГД ? 3.9. Стратегії поведінки фірми в ситуації "Нестійка рівновага"

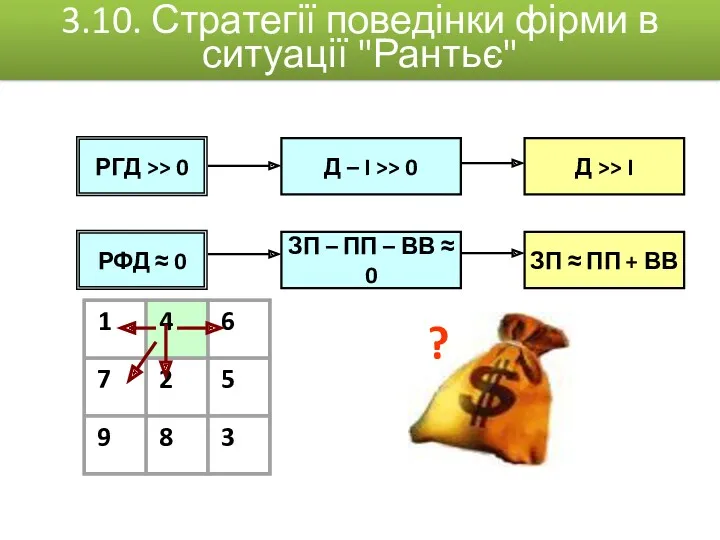

- 25. РФД ≈ 0 РГД >> 0 ? 3.10. Стратегії поведінки фірми в ситуації "Рантьє"

- 26. РФД >> 0 РГД ≈ 0 ? 3.11. Стратегії поведінки фірми в ситуації "Атака"

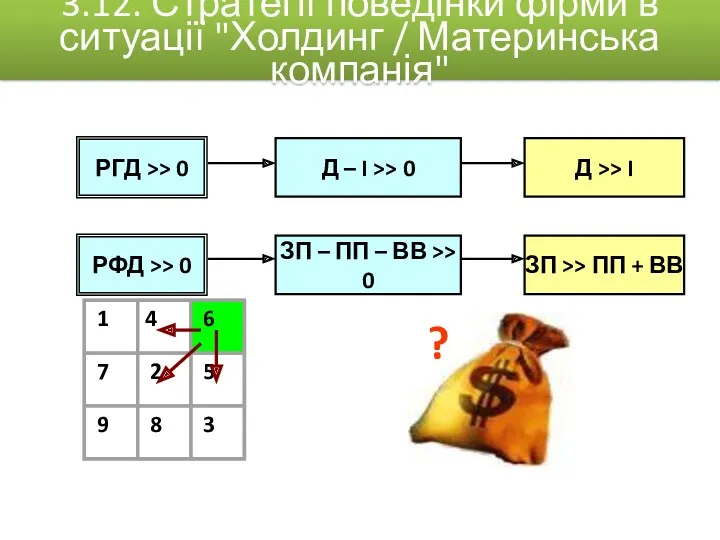

- 27. РФД >> 0 РГД >> 0 ? 3.12. Стратегії поведінки фірми в ситуації "Холдинг / Материнська

- 28. РФД РГД ≈ 0 ? 3.13. Стратегії поведінки фірми в ситуації "Епізодичний дефіцит"

- 29. РФД ≈ 0 РГД ? 3.14. Стратегії поведінки фірми в ситуації "Дилема"

- 31. Скачать презентацию

1.1. Сутність фінансової стратегії

Фінансова стратегія – система довгострокових цілей фінансової діяльності

1.1. Сутність фінансової стратегії

Фінансова стратегія – система довгострокових цілей фінансової діяльності

Визначення загального періоду формування фінансової стратегії.

Дослідження факторів зовнішнього фінансового середовища і

Визначення загального періоду формування фінансової стратегії.

Дослідження факторів зовнішнього фінансового середовища і

1.3. Фінансові і стратегічні цілі організації

1.3. Фінансові і стратегічні цілі організації

Середньорічний темп зростання власних фінансових ресурсів, які формуються з власних джерел.

Мінімально

Середньорічний темп зростання власних фінансових ресурсів, які формуються з власних джерел.

Мінімально

1.5. Класифікація фінансових стратегій підприємства

1.5. Класифікація фінансових стратегій підприємства

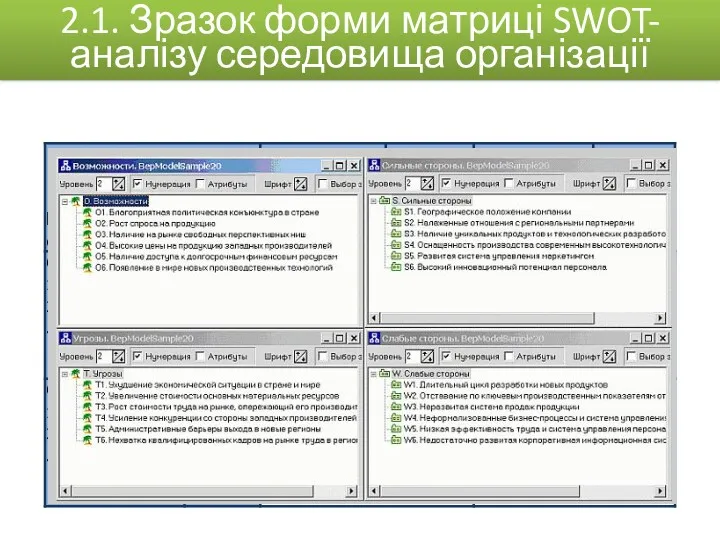

2.1. Зразок форми матриці SWOT-аналізу середовища організації

2.1. Зразок форми матриці SWOT-аналізу середовища організації

РЕST-аналіз (іноді позначають як STEP) – це інструмент, призначений для виявлення

РЕST-аналіз (іноді позначають як STEP) – це інструмент, призначений для виявлення

SNW-аналіз (акронім від англ. Strength, Neutral, Weakness) – це аналіз сильних,

SNW-аналіз (акронім від англ. Strength, Neutral, Weakness) – це аналіз сильних,

Модель «Шелл» – DРМ

1 - траєкторія розвитку організації

2 - генерування

Модель «Шелл» – DРМ

1 - траєкторія розвитку організації

2 - генерування

Передбачення

Нормативне

Екстраполяційне

Минула ситуація

Початкова ситуація

Майбутня ситуація 2

Майбутня ситуація 3

Майбутня ситуація 1

Час

t1

t0

Еволюція системи

2.5. Опис

Передбачення

Нормативне

Екстраполяційне

Минула ситуація

Початкова ситуація

Майбутня ситуація 2

Майбутня ситуація 3

Майбутня ситуація 1

Час

t1

t0

Еволюція системи

2.5. Опис

1. Чистої рентабельності продажів.

2. Ресурсовіддачі / оборотності активів.

3. Структури джерел коштів,

1. Чистої рентабельності продажів.

2. Ресурсовіддачі / оборотності активів.

3. Структури джерел коштів,

Rrое =

= RNPM х Rр.в.д х Rзал =

2.7. Приклад методики

Rrое =

= RNPM х Rр.в.д х Rзал =

2.7. Приклад методики

2.8. Приклад методики інтегрального аналізу за моделлю Дюпон (продовження)

Факторний аналіз впливу

2.8. Приклад методики інтегрального аналізу за моделлю Дюпон (продовження)

Факторний аналіз впливу

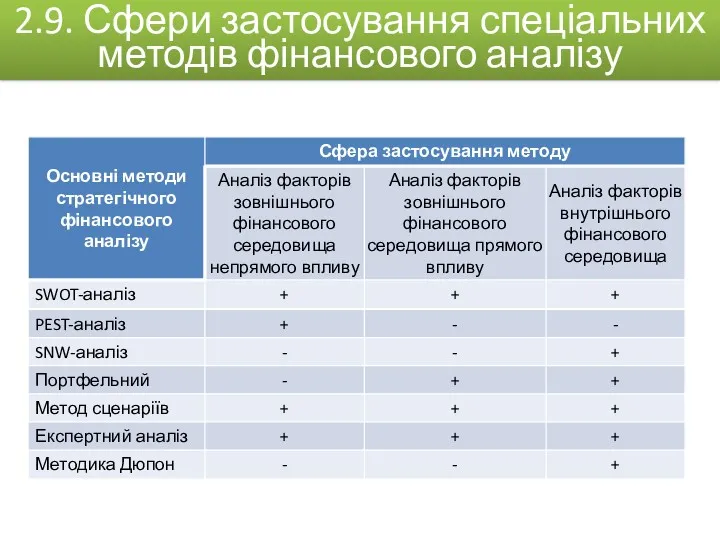

2.9. Сфери застосування спеціальних методів фінансового аналізу

2.9. Сфери застосування спеціальних методів фінансового аналізу

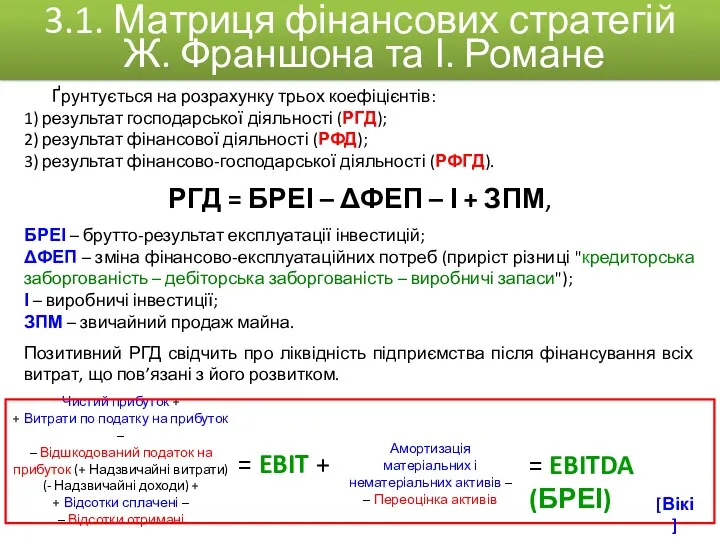

3.1. Матриця фінансових стратегій

Ж. Франшона та І. Романе

Ґрунтується на розрахунку

3.1. Матриця фінансових стратегій

Ж. Франшона та І. Романе

Ґрунтується на розрахунку

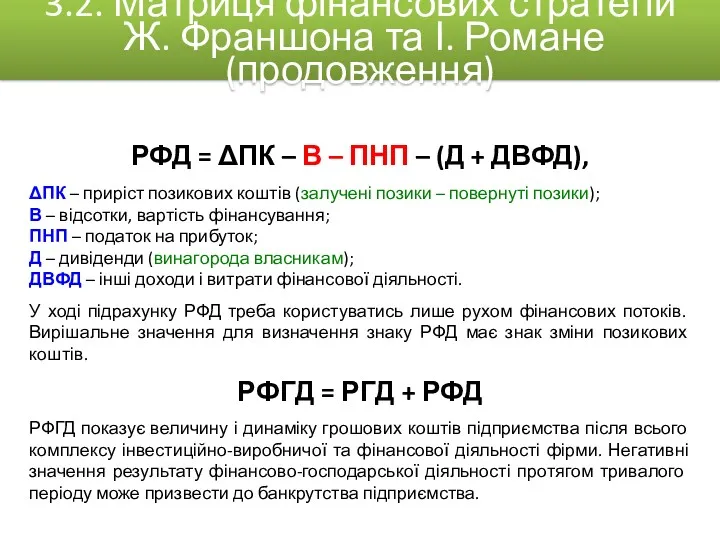

РФД = ΔПК – В – ПНП – (Д + ДВФД),

ΔПК

РФД = ΔПК – В – ПНП – (Д + ДВФД),

ΔПК

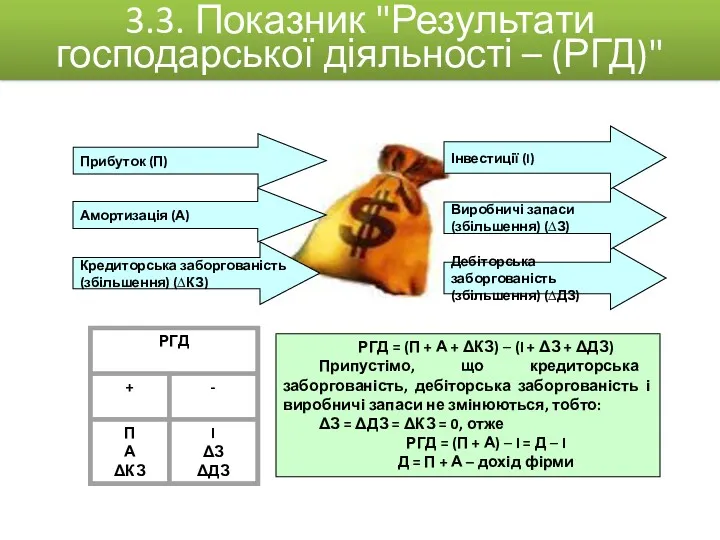

Прибуток (П)

Амортизація (А)

Кредиторська заборгованість (збільшення) (∆КЗ)

Дебіторська заборгованість (збільшення) (∆ДЗ)

Виробничі запаси (збільшення)

Прибуток (П)

Амортизація (А)

Кредиторська заборгованість (збільшення) (∆КЗ)

Дебіторська заборгованість (збільшення) (∆ДЗ)

Виробничі запаси (збільшення)

Залучені позики (ЗП)

Винагорода власників (ВВ)

Повернуті позики (ПП)

РФД = ЗП – (ПП

Залучені позики (ЗП)

Винагорода власників (ВВ)

Повернуті позики (ПП)

РФД = ЗП – (ПП

Прибуток (П)

Амортизація (А)

Кредиторська заборгованість (збільшення) (∆КЗ)

Дебіторська заборгованість (збільшення) (∆ДЗ)

Виробничі запаси (збільшення)

Прибуток (П)

Амортизація (А)

Кредиторська заборгованість (збільшення) (∆КЗ)

Дебіторська заборгованість (збільшення) (∆ДЗ)

Виробничі запаси (збільшення)

3.6. Характеристика можливих фінансових станів

В

А

1. Над діагоналлю АВ – зона успіхів

3.6. Характеристика можливих фінансових станів

В

А

1. Над діагоналлю АВ – зона успіхів

РФД << 0

РГД >> 0

?

3.7. Стратегії поведінки фірми в ситуації "Глава

РФД << 0

РГД >> 0

?

3.7. Стратегії поведінки фірми в ситуації "Глава

РФД ≈ 0

РГД ≈ 0

?

3.8. Стратегії поведінки фірми в ситуації "Стійка

РФД ≈ 0

РГД ≈ 0

?

3.8. Стратегії поведінки фірми в ситуації "Стійка

РФД >> 0

РГД << 0

?

3.9. Стратегії поведінки фірми в ситуації "Нестійка

РФД >> 0

РГД << 0

?

3.9. Стратегії поведінки фірми в ситуації "Нестійка

РФД ≈ 0

РГД >> 0

?

3.10. Стратегії поведінки фірми в ситуації "Рантьє"

РФД ≈ 0

РГД >> 0

?

3.10. Стратегії поведінки фірми в ситуації "Рантьє"

РФД >> 0

РГД ≈ 0

?

3.11. Стратегії поведінки фірми в ситуації "Атака"

РФД >> 0

РГД ≈ 0

?

3.11. Стратегії поведінки фірми в ситуації "Атака"

РФД >> 0

РГД >> 0

?

3.12. Стратегії поведінки фірми в ситуації "Холдинг

РФД >> 0

РГД >> 0

?

3.12. Стратегії поведінки фірми в ситуації "Холдинг

РФД<<0

РГД ≈ 0

?

3.13. Стратегії поведінки фірми в ситуації "Епізодичний дефіцит"

РФД<<0

РГД ≈ 0

?

3.13. Стратегії поведінки фірми в ситуації "Епізодичний дефіцит"

РФД ≈ 0

РГД << 0

?

3.14. Стратегії поведінки фірми в ситуації "Дилема"

РФД ≈ 0

РГД << 0

?

3.14. Стратегії поведінки фірми в ситуації "Дилема"

О состоянии финансового сектора Калининградской области

О состоянии финансового сектора Калининградской области Финансовый менеджмент. Ассортиментная политика. Решения

Финансовый менеджмент. Ассортиментная политика. Решения Оценка трудовых показателей. Лекция 9

Оценка трудовых показателей. Лекция 9 Бюджет для граждан проект на 2023 год

Бюджет для граждан проект на 2023 год Бюджет для граждан. Городской округ Егорьевск

Бюджет для граждан. Городской округ Егорьевск Личная финансовая безопасность и защита прав потребителей (тема 8)

Личная финансовая безопасность и защита прав потребителей (тема 8) Франкфуртская фондовая биржа

Франкфуртская фондовая биржа Решение задач по оценке недвижимого имущества

Решение задач по оценке недвижимого имущества Българска народна банка. Нова българска възпоменателна монета

Българска народна банка. Нова българска възпоменателна монета Информационная система 1С:ИТС

Информационная система 1С:ИТС Социальное обеспечение со стороны пенсионного фонда РФ

Социальное обеспечение со стороны пенсионного фонда РФ Полномочия Федерального казначейства как контрольного органа. Другие федеральные органы, осуществляющие финансовый контроль

Полномочия Федерального казначейства как контрольного органа. Другие федеральные органы, осуществляющие финансовый контроль Управление стоимостью компании. Введение в оценку стоимости предприятия, бизнеса

Управление стоимостью компании. Введение в оценку стоимости предприятия, бизнеса Принципы организации финансов организаций (предприятий)

Принципы организации финансов организаций (предприятий) Инвестиционный проект в коммерческую недвижимость

Инвестиционный проект в коммерческую недвижимость Особенности учета, отчетности и налогообложения сельскохозяйственных потребительских кооперативов

Особенности учета, отчетности и налогообложения сельскохозяйственных потребительских кооперативов Электронные валюты

Электронные валюты Оценка и управление стоимости предприятия ООО ПродХимПром

Оценка и управление стоимости предприятия ООО ПродХимПром Организация оборотных средств

Организация оборотных средств Способы, которые используют мошенники для кражи денег с банковских карт

Способы, которые используют мошенники для кражи денег с банковских карт Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов

Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов Баланс как основная форма финансовой отчетности. Часть 2. Пассив

Баланс как основная форма финансовой отчетности. Часть 2. Пассив Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов

Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов Особенности развития аудита в Великобритании

Особенности развития аудита в Великобритании Государственные внебюджетные фонды

Государственные внебюджетные фонды Криптовалюта. История происхождения

Криптовалюта. История происхождения Инициативное бюджетирование в субъектах Российской Федерации: эффекты проектов с участием граждан

Инициативное бюджетирование в субъектах Российской Федерации: эффекты проектов с участием граждан Правовые основы социальной защиты и обеспечения

Правовые основы социальной защиты и обеспечения