- Личная финансовая безопасность и защита прав потребителей (тема 8)

Содержание

- 2. 1. Сущность финансового мошенничества. Признаки добросовестного и недобросовестного финансового института

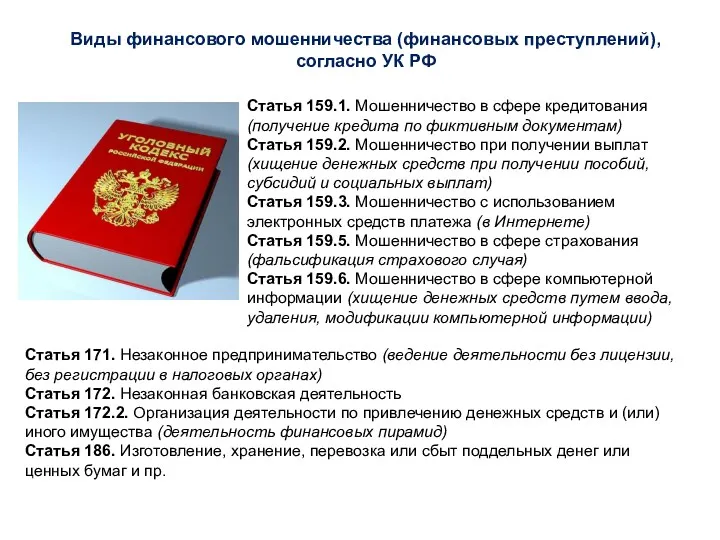

- 3. Виды финансового мошенничества (финансовых преступлений), согласно УК РФ Статья 159.1. Мошенничество в сфере кредитования (получение кредита

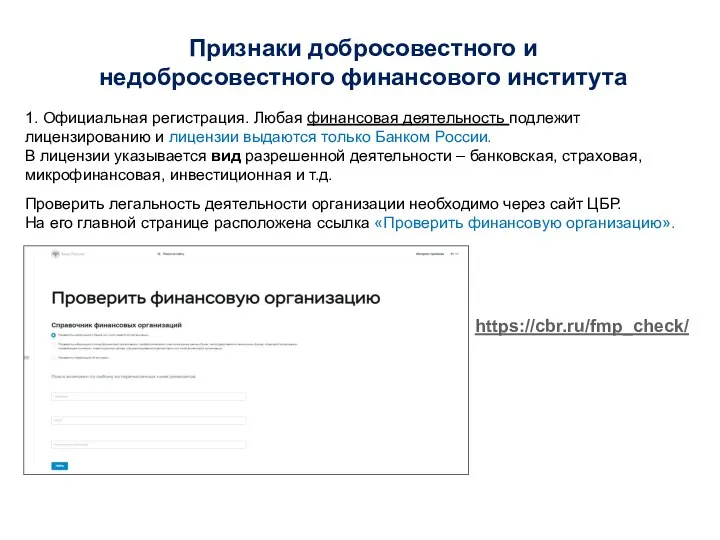

- 4. 1. Официальная регистрация. Любая финансовая деятельность подлежит лицензированию и лицензии выдаются только Банком России. В лицензии

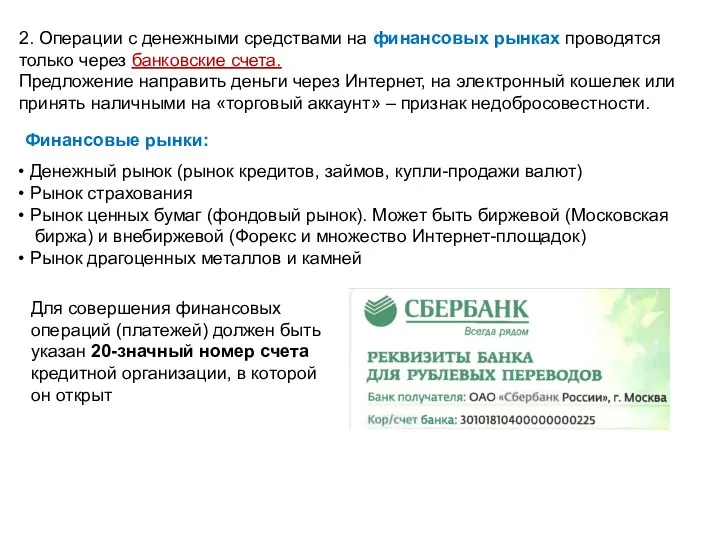

- 5. 2. Операции с денежными средствами на финансовых рынках проводятся только через банковские счета. Предложение направить деньги

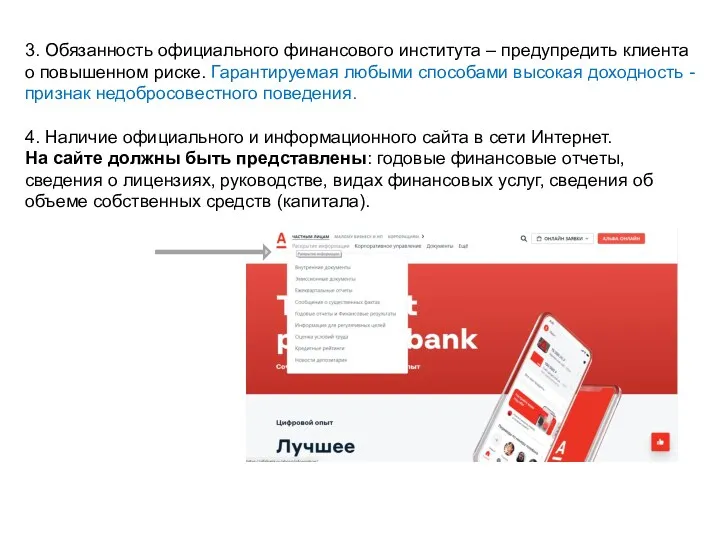

- 6. 3. Обязанность официального финансового института – предупредить клиента о повышенном риске. Гарантируемая любыми способами высокая доходность

- 7. 2. Типовые схемы недобросовестных действий в финансовой сфере

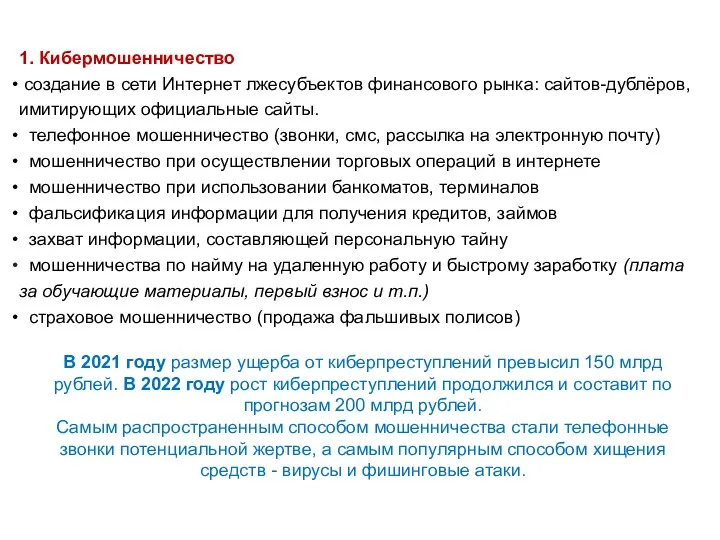

- 8. 1. Кибермошенничество создание в сети Интернет лжесубъектов финансового рынка: сайтов-дублёров, имитирующих официальные сайты. телефонное мошенничество (звонки,

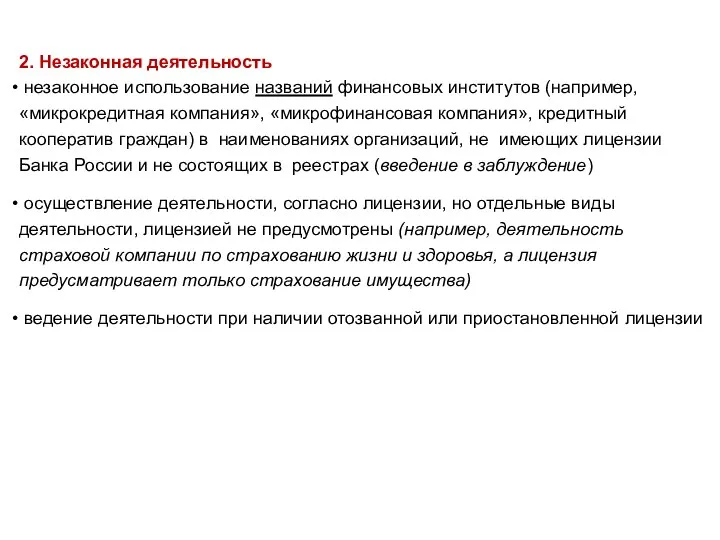

- 9. 2. Незаконная деятельность незаконное использование названий финансовых институтов (например, «микрокредитная компания», «микрофинансовая компания», кредитный кооператив граждан)

- 10. 3. Недобросовестные практики продаж финансовых услуг продажа финансовых услуг, искажая или утаивая от потребителя реальные условия

- 11. 4. Введение в заблуждение, обман Маскировка мошенников под компанию, выдающую кредиты или займы. Рассчитана схема на

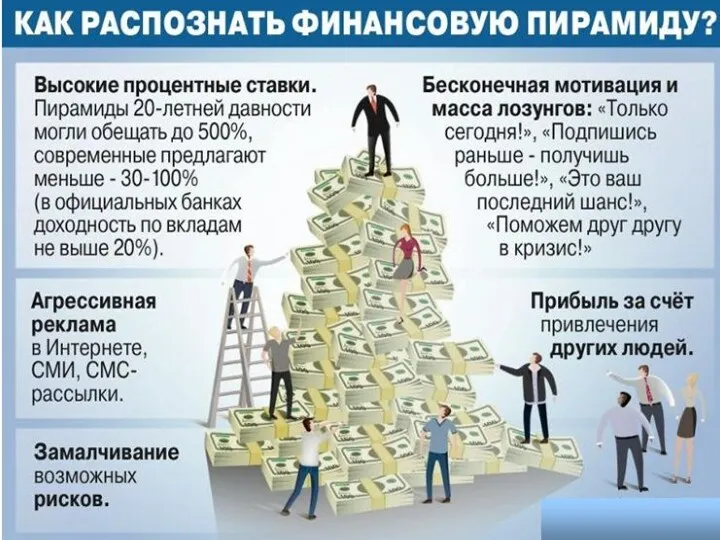

- 12. 5. Финансовые пирамиды. Классическая финансовая пирамида не производит никаких продуктов и не осуществляет экономическую деятельность, но

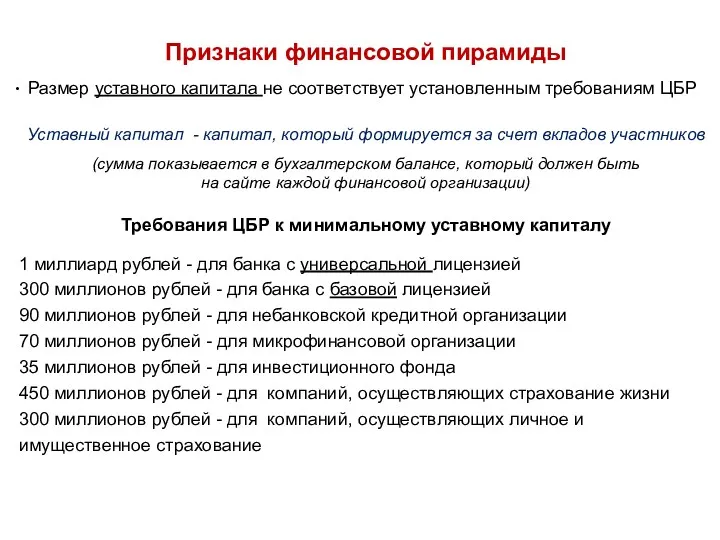

- 14. Признаки финансовой пирамиды Размер уставного капитала не соответствует установленным требованиям ЦБР Уставный капитал - капитал, который

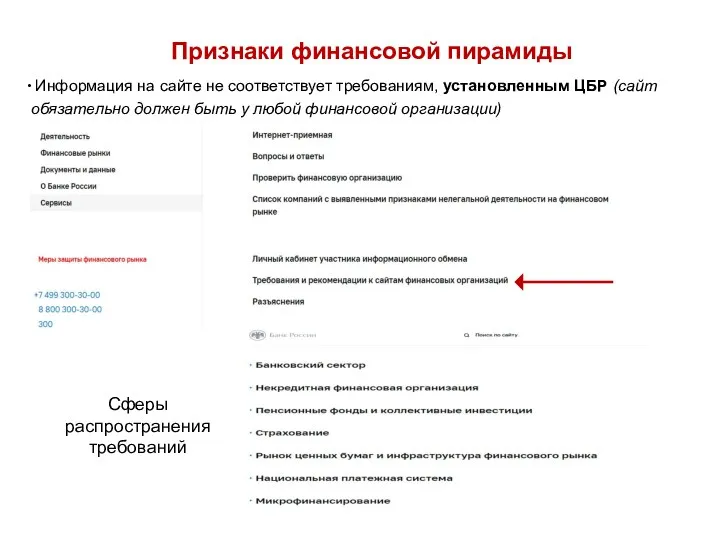

- 15. Признаки финансовой пирамиды Информация на сайте не соответствует требованиям, установленным ЦБР (сайт обязательно должен быть у

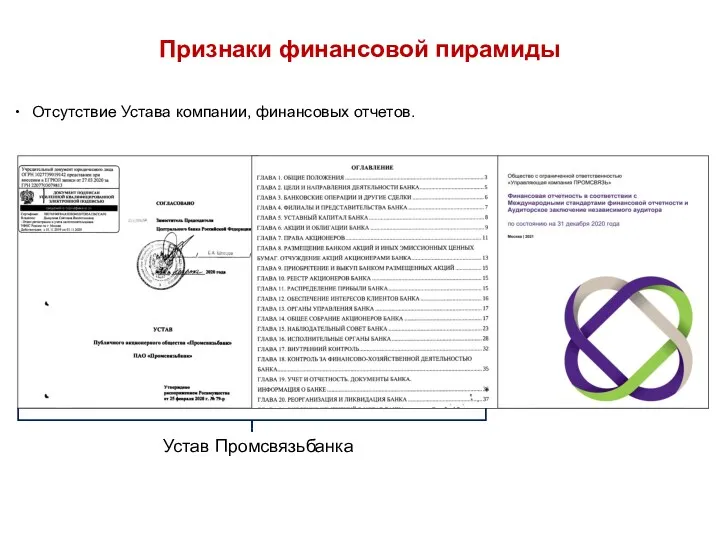

- 16. Признаки финансовой пирамиды Отсутствие Устава компании, финансовых отчетов. Устав Промсвязьбанка

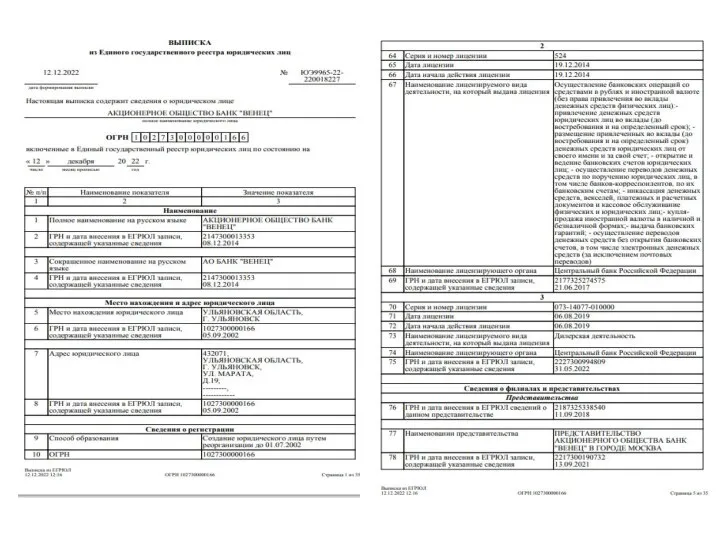

- 17. Признаки финансовой пирамиды Отсутствие лицензии (свидетельства) ЦБР на ведение деятельности Банк Открытие Росгосстрах БыстроДеньги

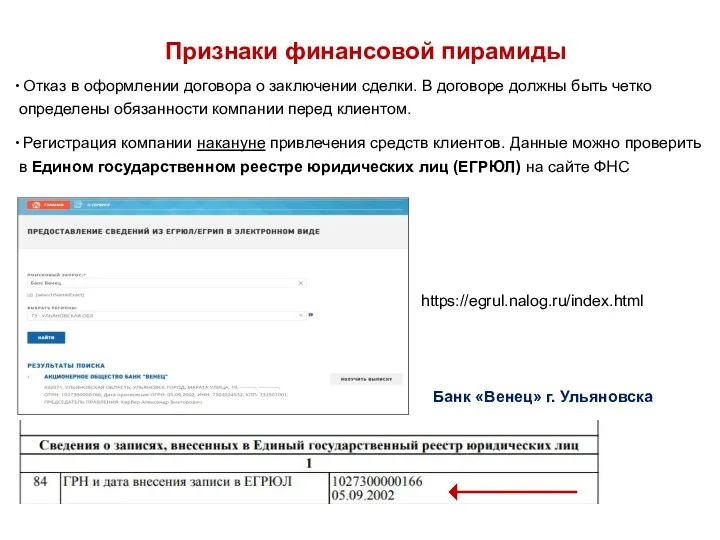

- 18. Признаки финансовой пирамиды Отказ в оформлении договора о заключении сделки. В договоре должны быть четко определены

- 20. 3. Защита прав потребителей финансовых услуг

- 21. В России вопросы защиты прав потребителей финансовых услуг отражены в двух законах: 1) Закон РФ от

- 22. 3.1. Основные способы защиты прав потребителя (Закон № 2300-1)

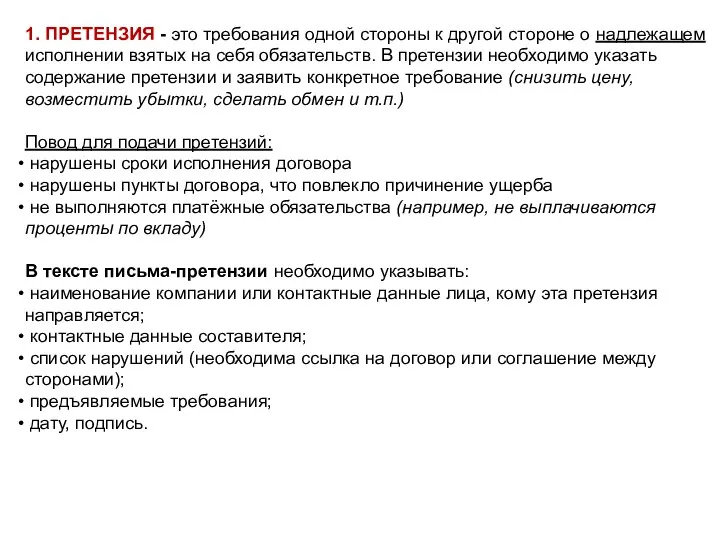

- 23. 1. ПРЕТЕНЗИЯ - это требования одной стороны к другой стороне о надлежащем исполнении взятых на себя

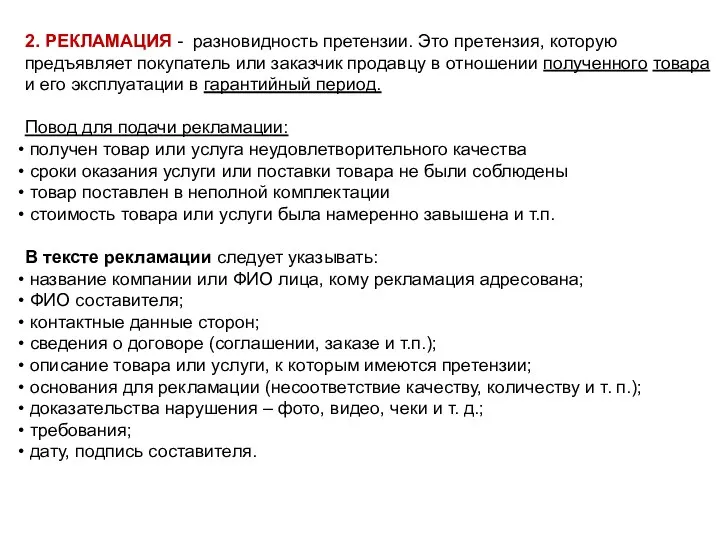

- 24. 2. РЕКЛАМАЦИЯ - разновидность претензии. Это претензия, которую предъявляет покупатель или заказчик продавцу в отношении полученного

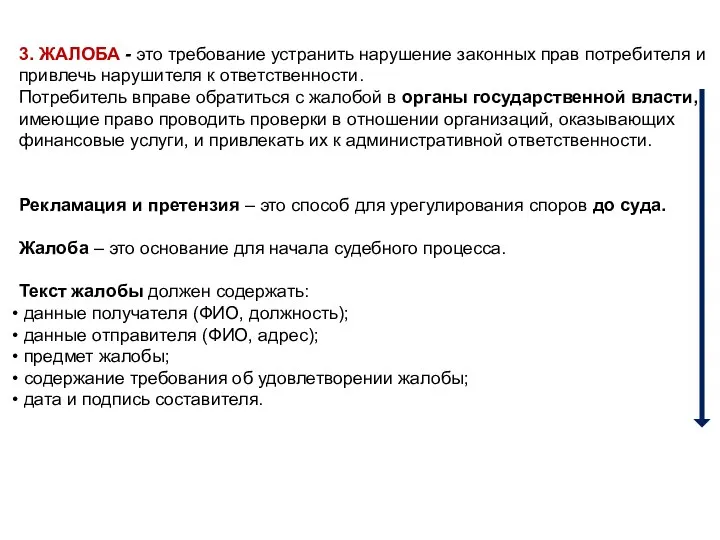

- 25. 3. ЖАЛОБА - это требование устранить нарушение законных прав потребителя и привлечь нарушителя к ответственности. Потребитель

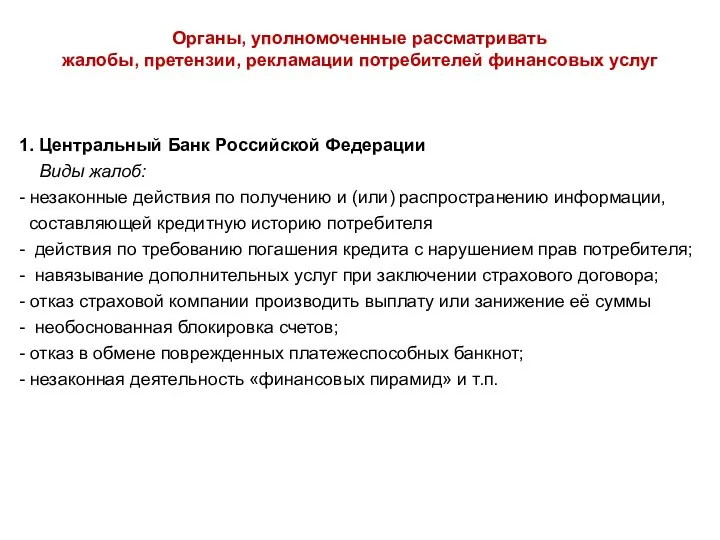

- 26. 1. Центральный Банк Российской Федерации Виды жалоб: - незаконные действия по получению и (или) распространению информации,

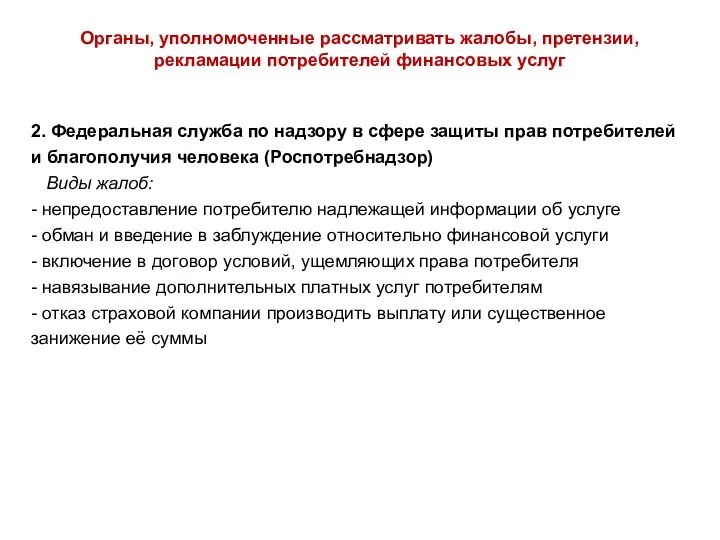

- 27. 2. Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор) Виды жалоб:

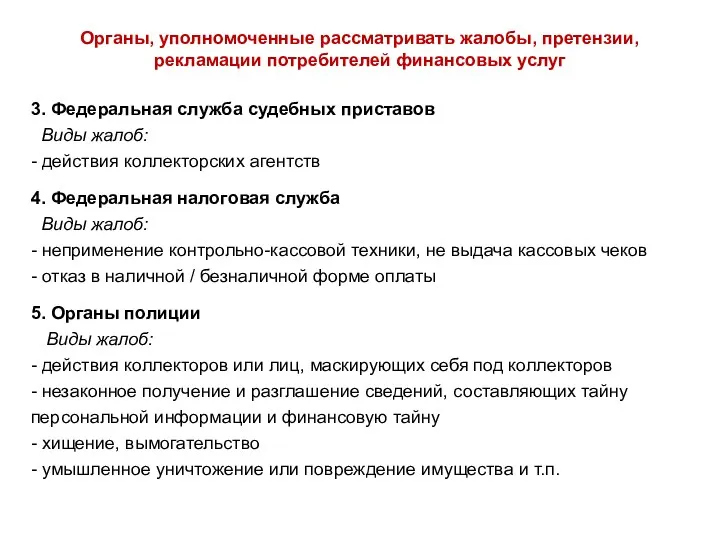

- 28. Органы, уполномоченные рассматривать жалобы, претензии, рекламации потребителей финансовых услуг 3. Федеральная служба судебных приставов Виды жалоб:

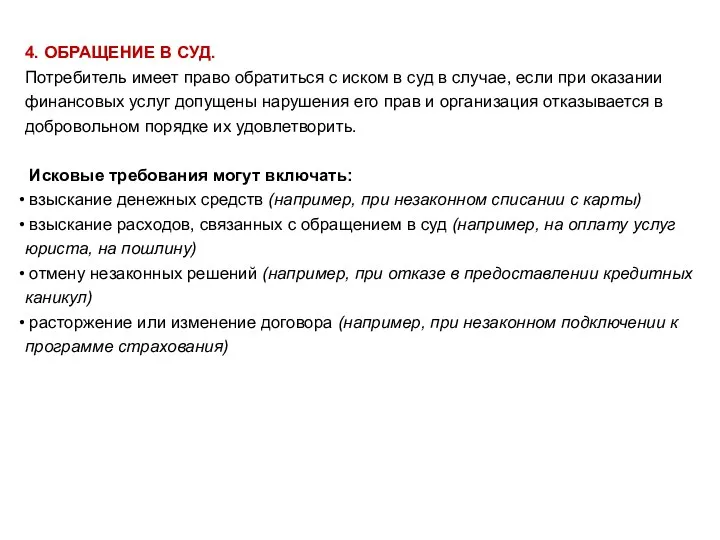

- 29. 4. ОБРАЩЕНИЕ В СУД. Потребитель имеет право обратиться с иском в суд в случае, если при

- 30. 3.2. Основные способы защиты прав потребителя (Закон № 123)

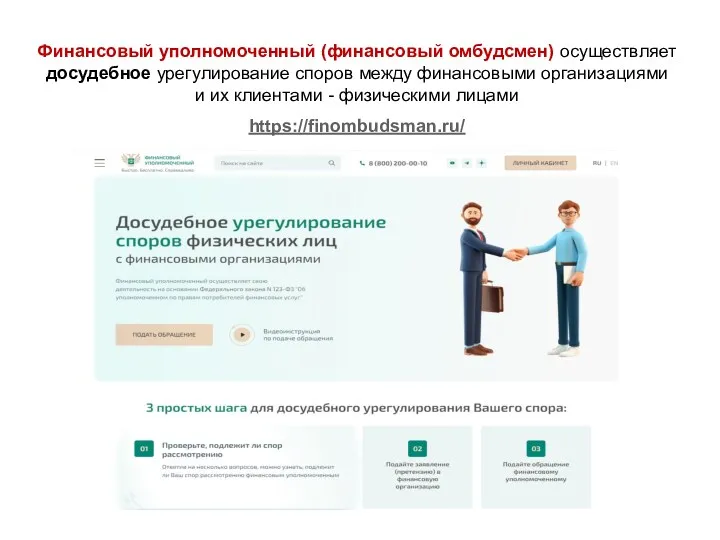

- 31. Финансовый уполномоченный (финансовый омбудсмен) осуществляет досудебное урегулирование споров между финансовыми организациями и их клиентами - физическими

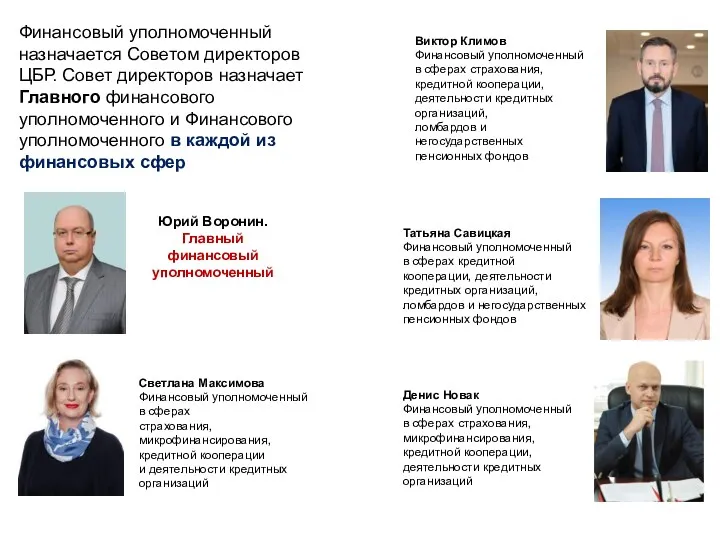

- 32. Юрий Воронин. Главный финансовый уполномоченный Виктор Климов Финансовый уполномоченный в сферах страхования, кредитной кооперации, деятельности кредитных

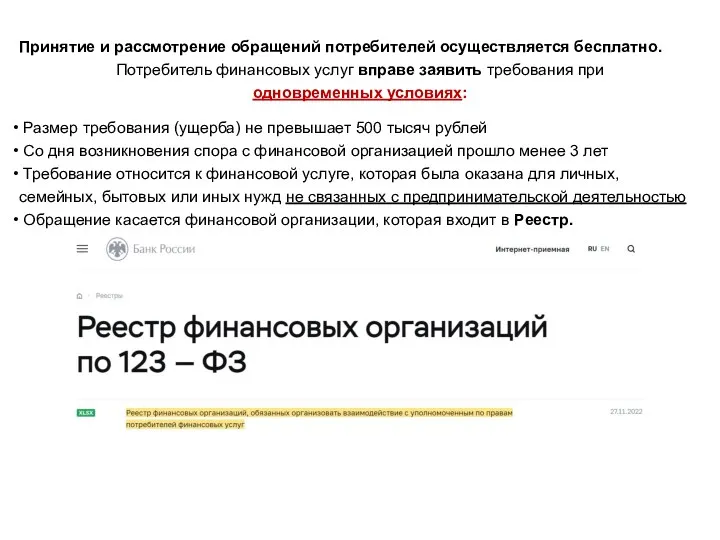

- 33. Принятие и рассмотрение обращений потребителей осуществляется бесплатно. Потребитель финансовых услуг вправе заявить требования при одновременных условиях:

- 35. Скачать презентацию

1. Сущность финансового мошенничества.

Признаки добросовестного и недобросовестного финансового института

1. Сущность финансового мошенничества.

Признаки добросовестного и недобросовестного финансового института

Виды финансового мошенничества (финансовых преступлений), согласно УК РФ

Статья 159.1. Мошенничество в

Виды финансового мошенничества (финансовых преступлений), согласно УК РФ

Статья 159.1. Мошенничество в

1. Официальная регистрация. Любая финансовая деятельность подлежит лицензированию и лицензии выдаются

1. Официальная регистрация. Любая финансовая деятельность подлежит лицензированию и лицензии выдаются

2. Операции с денежными средствами на финансовых рынках проводятся только через

2. Операции с денежными средствами на финансовых рынках проводятся только через

3. Обязанность официального финансового института – предупредить клиента о повышенном риске.

3. Обязанность официального финансового института – предупредить клиента о повышенном риске.

2. Типовые схемы недобросовестных действий в финансовой сфере

2. Типовые схемы недобросовестных действий в финансовой сфере

1. Кибермошенничество

создание в сети Интернет лжесубъектов финансового рынка: сайтов-дублёров, имитирующих официальные

1. Кибермошенничество

создание в сети Интернет лжесубъектов финансового рынка: сайтов-дублёров, имитирующих официальные

2. Незаконная деятельность

незаконное использование названий финансовых институтов (например, «микрокредитная

2. Незаконная деятельность

незаконное использование названий финансовых институтов (например, «микрокредитная

3. Недобросовестные практики продаж финансовых услуг

продажа финансовых услуг, искажая

3. Недобросовестные практики продаж финансовых услуг

продажа финансовых услуг, искажая

4. Введение в заблуждение, обман

Маскировка мошенников под компанию, выдающую кредиты

4. Введение в заблуждение, обман

Маскировка мошенников под компанию, выдающую кредиты

5. Финансовые пирамиды.

Классическая финансовая пирамида не производит никаких продуктов и

5. Финансовые пирамиды.

Классическая финансовая пирамида не производит никаких продуктов и

Признаки финансовой пирамиды

Размер уставного капитала не соответствует установленным требованиям ЦБР

Уставный

Признаки финансовой пирамиды

Размер уставного капитала не соответствует установленным требованиям ЦБР

Уставный

Признаки финансовой пирамиды

Информация на сайте не соответствует требованиям, установленным ЦБР

Признаки финансовой пирамиды

Информация на сайте не соответствует требованиям, установленным ЦБР

Признаки финансовой пирамиды

Отсутствие Устава компании, финансовых отчетов.

Устав Промсвязьбанка

Признаки финансовой пирамиды

Отсутствие Устава компании, финансовых отчетов.

Устав Промсвязьбанка

Признаки финансовой пирамиды

Отсутствие лицензии (свидетельства) ЦБР на ведение деятельности

Банк

Признаки финансовой пирамиды

Отсутствие лицензии (свидетельства) ЦБР на ведение деятельности

Банк

Признаки финансовой пирамиды

Отказ в оформлении договора о заключении сделки. В

Признаки финансовой пирамиды

Отказ в оформлении договора о заключении сделки. В

3. Защита прав потребителей финансовых услуг

3. Защита прав потребителей финансовых услуг

В России вопросы защиты прав

потребителей финансовых услуг отражены

в двух

В России вопросы защиты прав

потребителей финансовых услуг отражены

в двух

3.1. Основные способы защиты прав потребителя (Закон № 2300-1)

3.1. Основные способы защиты прав потребителя (Закон № 2300-1)

1. ПРЕТЕНЗИЯ - это требования одной стороны к другой стороне о

1. ПРЕТЕНЗИЯ - это требования одной стороны к другой стороне о

2. РЕКЛАМАЦИЯ - разновидность претензии. Это претензия, которую предъявляет покупатель или

2. РЕКЛАМАЦИЯ - разновидность претензии. Это претензия, которую предъявляет покупатель или

3. ЖАЛОБА - это требование устранить нарушение законных прав потребителя и

3. ЖАЛОБА - это требование устранить нарушение законных прав потребителя и

1. Центральный Банк Российской Федерации

Виды жалоб:

- незаконные действия по получению

1. Центральный Банк Российской Федерации

Виды жалоб:

- незаконные действия по получению

2. Федеральная служба по надзору в сфере защиты прав потребителей и

2. Федеральная служба по надзору в сфере защиты прав потребителей и

Органы, уполномоченные рассматривать жалобы, претензии, рекламации потребителей финансовых услуг

3. Федеральная служба

Органы, уполномоченные рассматривать жалобы, претензии, рекламации потребителей финансовых услуг

3. Федеральная служба

4. ОБРАЩЕНИЕ В СУД.

Потребитель имеет право обратиться с иском в суд в

4. ОБРАЩЕНИЕ В СУД.

Потребитель имеет право обратиться с иском в суд в

3.2. Основные способы защиты прав потребителя (Закон № 123)

3.2. Основные способы защиты прав потребителя (Закон № 123)

Финансовый уполномоченный (финансовый омбудсмен) осуществляет досудебное урегулирование споров между финансовыми организациями

Финансовый уполномоченный (финансовый омбудсмен) осуществляет досудебное урегулирование споров между финансовыми организациями

Юрий Воронин.

Главный финансовый уполномоченный

Виктор Климов

Финансовый уполномоченный в сферах страхования,

кредитной кооперации,

Юрий Воронин.

Главный финансовый уполномоченный

Виктор Климов

Финансовый уполномоченный в сферах страхования,

кредитной кооперации,

Принятие и рассмотрение обращений потребителей осуществляется бесплатно.

Потребитель финансовых услуг вправе заявить требования

Принятие и рассмотрение обращений потребителей осуществляется бесплатно.

Потребитель финансовых услуг вправе заявить требования

Актуальные проблемы бухгалтерского учета в условиях изменения законодательства

Актуальные проблемы бухгалтерского учета в условиях изменения законодательства Подготовка 6-НДФЛ с учетом последних изменений

Подготовка 6-НДФЛ с учетом последних изменений Жылжымайтын мүлік объектілері құнының түрлері жəне оның бағасына əсер ететін факторлар

Жылжымайтын мүлік объектілері құнының түрлері жəне оның бағасына əсер ететін факторлар Банки. Банковская система

Банки. Банковская система МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции Підвищення пенсійних виплат з 1 травня 2017 року

Підвищення пенсійних виплат з 1 травня 2017 року Финансы. Введение

Финансы. Введение Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+

Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+ Финансовый рынок

Финансовый рынок Система обязательного медицинского страхования в РФ

Система обязательного медицинского страхования в РФ Риски инвестиционных проектов

Риски инвестиционных проектов Пакет услуг Зарплатный мир, Газпромбанк

Пакет услуг Зарплатный мир, Газпромбанк Регулирование на финансовом рынке

Регулирование на финансовом рынке Налог на добавленную стоимость

Налог на добавленную стоимость Эффект операционного рычага

Эффект операционного рычага Анализ и прогноз рынка недвижимости

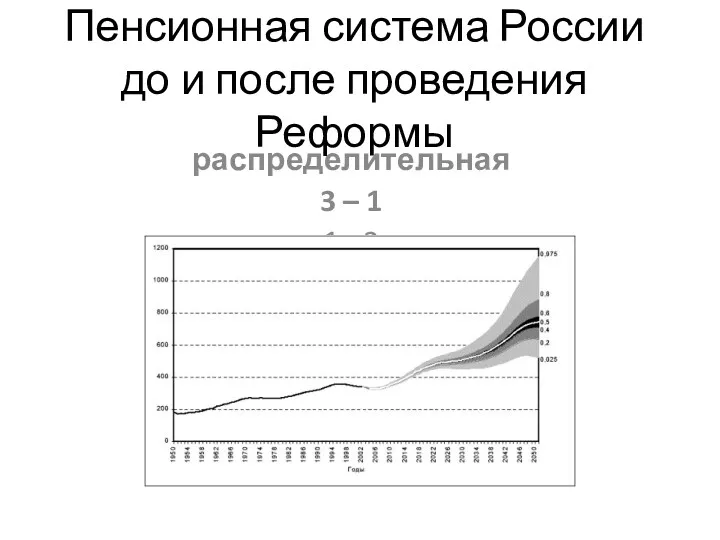

Анализ и прогноз рынка недвижимости Пенсионная система России до и после проведения реформы об обязательном пенсионном страховании

Пенсионная система России до и после проведения реформы об обязательном пенсионном страховании Центр молодых специалистов 1С – от стажера до сотрудника фирмы

Центр молодых специалистов 1С – от стажера до сотрудника фирмы Экономические аспекты функционирования блокчейна

Экономические аспекты функционирования блокчейна Валютные операции. (Тема 3)

Валютные операции. (Тема 3) Денежная система, правовое регулирование денежного обращения

Денежная система, правовое регулирование денежного обращения Теорія оподаткування

Теорія оподаткування Аудит дебиторской и кредиторской задолженности

Аудит дебиторской и кредиторской задолженности Рынок ценных бумаг. Виды ценных бумаг

Рынок ценных бумаг. Виды ценных бумаг Дифференциация заработной платы в современной России

Дифференциация заработной платы в современной России Деньги. Кредит. Банки

Деньги. Кредит. Банки Основы технического анализа

Основы технического анализа Безопасность при пользовании банковской картой

Безопасность при пользовании банковской картой