- МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции

Содержание

- 2. МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции. ЦЕЛЬ СТАНДАРТА Определение условий пересчета показателей финансовой отчетности,

- 3. МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции. ПРИЗНАКИ ГИПЕРИНФЛЯЦИИ Население хранит сбережения преимущественно в стабильной

- 4. МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции. СТАНДАРТ ПРИМЕНЯЕТСЯ Стандарт применяется в отношении финансовой отчетности

- 5. МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции. СТАНДАРТ НЕ ПРИМЕНЯЕТСЯ Стандарт не устанавливает абсолютное значение

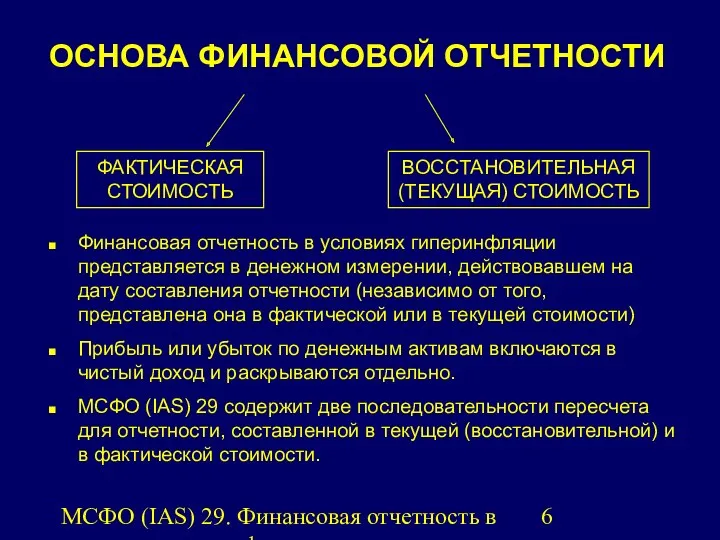

- 6. МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции. ОСНОВА ФИНАНСОВОЙ ОТЧЕТНОСТИ Финансовая отчетность в условиях гиперинфляции

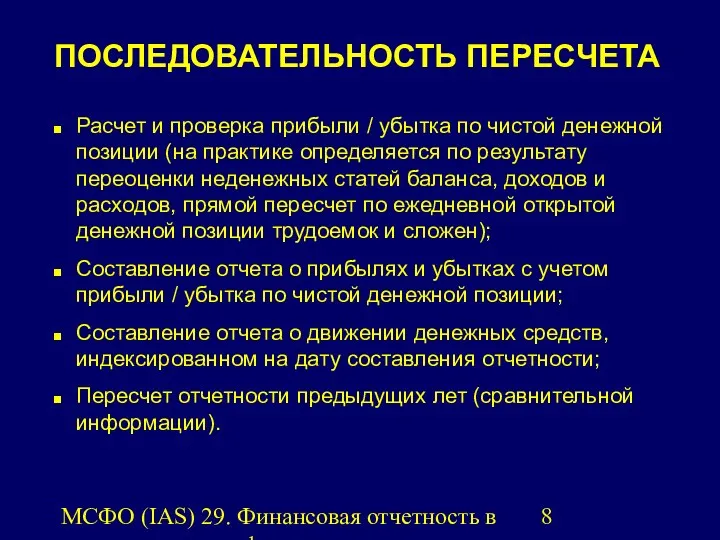

- 7. МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции. ПОСЛЕДОВАТЕЛЬНОСТЬ ПЕРЕСЧЕТА Определение общего индекса цен (в разбивке

- 8. МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции. ПОСЛЕДОВАТЕЛЬНОСТЬ ПЕРЕСЧЕТА Расчет и проверка прибыли / убытка

- 9. МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции. ПЕРЕСЧЕТ НЕДЕНЕЖНЫХ СТАТЕЙ БАЛАНСА Дебиторская и кредиторская задолженность,

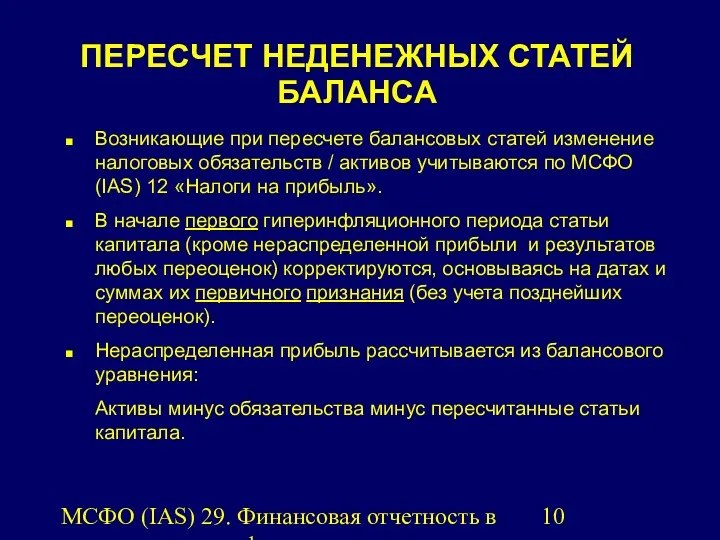

- 10. МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции. ПЕРЕСЧЕТ НЕДЕНЕЖНЫХ СТАТЕЙ БАЛАНСА Возникающие при пересчете балансовых

- 11. МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции. ПЕРЕСЧЕТ НЕДЕНЕЖНЫХ СТАТЕЙ БАЛАНСА В конце первого и

- 12. МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции. ПЕРЕСЧЕТ СТАТЕЙ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ Суммы

- 13. МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции. ПРОВЕРКА ПРИБЫЛИ И УБЫТКА ПО ЧИСТОЙ ДЕНЕЖНОЙ ПОЗИЦИИ

- 14. МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции. ПЕРЕСЧЕТ СТАТЕЙ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ Все

- 15. МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции. СРАВНИТЕЛЬНАЯ ИНФОРМАЦИЯ И ВЫХОД ИЗ ГИПЕРИНФЛЯЦИИ Пересчет отчетности

- 17. Скачать презентацию

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

ЦЕЛЬ СТАНДАРТА

Определение условий пересчета

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

ЦЕЛЬ СТАНДАРТА

Определение условий пересчета

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

ПРИЗНАКИ ГИПЕРИНФЛЯЦИИ

Население хранит сбережения

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

ПРИЗНАКИ ГИПЕРИНФЛЯЦИИ

Население хранит сбережения

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

СТАНДАРТ ПРИМЕНЯЕТСЯ

Стандарт применяется в

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

СТАНДАРТ ПРИМЕНЯЕТСЯ

Стандарт применяется в

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

СТАНДАРТ НЕ ПРИМЕНЯЕТСЯ

Стандарт не

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

СТАНДАРТ НЕ ПРИМЕНЯЕТСЯ

Стандарт не

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

ОСНОВА ФИНАНСОВОЙ ОТЧЕТНОСТИ

Финансовая отчетность

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

ОСНОВА ФИНАНСОВОЙ ОТЧЕТНОСТИ

Финансовая отчетность

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

ПОСЛЕДОВАТЕЛЬНОСТЬ ПЕРЕСЧЕТА

Определение общего индекса

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

ПОСЛЕДОВАТЕЛЬНОСТЬ ПЕРЕСЧЕТА

Определение общего индекса

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

ПОСЛЕДОВАТЕЛЬНОСТЬ ПЕРЕСЧЕТА

Расчет и проверка

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

ПОСЛЕДОВАТЕЛЬНОСТЬ ПЕРЕСЧЕТА

Расчет и проверка

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

ПЕРЕСЧЕТ НЕДЕНЕЖНЫХ СТАТЕЙ БАЛАНСА

Дебиторская

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

ПЕРЕСЧЕТ НЕДЕНЕЖНЫХ СТАТЕЙ БАЛАНСА

Дебиторская

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

ПЕРЕСЧЕТ НЕДЕНЕЖНЫХ СТАТЕЙ БАЛАНСА

Возникающие

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

ПЕРЕСЧЕТ НЕДЕНЕЖНЫХ СТАТЕЙ БАЛАНСА

Возникающие

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

ПЕРЕСЧЕТ НЕДЕНЕЖНЫХ СТАТЕЙ БАЛАНСА

В

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

ПЕРЕСЧЕТ НЕДЕНЕЖНЫХ СТАТЕЙ БАЛАНСА

В

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

ПЕРЕСЧЕТ СТАТЕЙ ОТЧЕТА О

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

ПЕРЕСЧЕТ СТАТЕЙ ОТЧЕТА О

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

ПРОВЕРКА ПРИБЫЛИ И УБЫТКА

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

ПРОВЕРКА ПРИБЫЛИ И УБЫТКА

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

ПЕРЕСЧЕТ СТАТЕЙ ОТЧЕТА О

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

ПЕРЕСЧЕТ СТАТЕЙ ОТЧЕТА О

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

СРАВНИТЕЛЬНАЯ ИНФОРМАЦИЯ И ВЫХОД

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции.

СРАВНИТЕЛЬНАЯ ИНФОРМАЦИЯ И ВЫХОД

Предложение по страхованию жизни сотрудников предприятия 2016 год

Предложение по страхованию жизни сотрудников предприятия 2016 год Оборотные средства предприятия

Оборотные средства предприятия Калькулирование затрат и себестоимость продукции

Калькулирование затрат и себестоимость продукции Урок финансовой грамотности. История денег в нашей стране

Урок финансовой грамотности. История денег в нашей стране Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Рабочая тетрадь. Автокредитование. Этапы продаж

Рабочая тетрадь. Автокредитование. Этапы продаж Деньги Кыргызстана

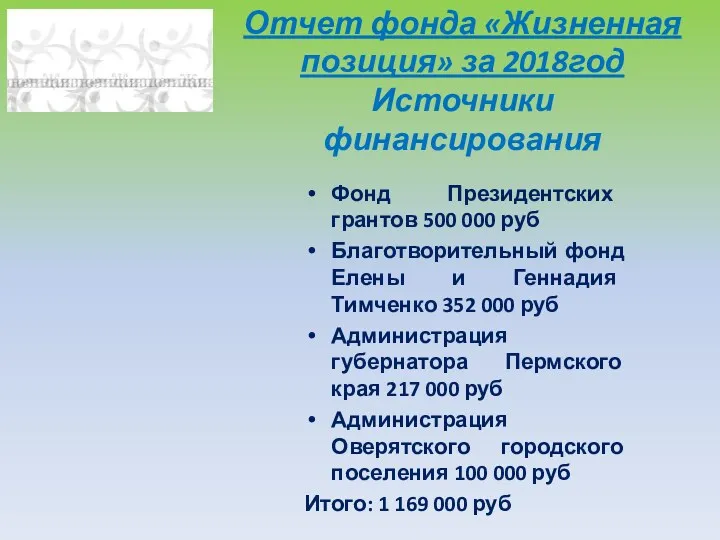

Деньги Кыргызстана Отчет фонда Жизненная позиция за 2018 год. Источники финансирования

Отчет фонда Жизненная позиция за 2018 год. Источники финансирования Міжнародний інвестиційний портфель. (Тема 6)

Міжнародний інвестиційний портфель. (Тема 6) Оборотные средства предприятий

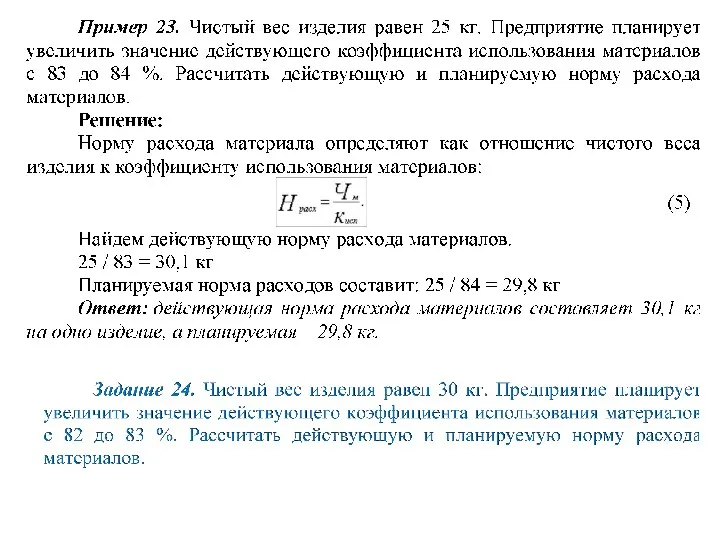

Оборотные средства предприятий Практикум. Запас материальных ресурсов

Практикум. Запас материальных ресурсов Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3

Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3 Методы расчета ставки капитализации

Методы расчета ставки капитализации Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Совершенствование системы налогового учета у индивидуального предпринимателя, занимающегося розничной торговлей

Совершенствование системы налогового учета у индивидуального предпринимателя, занимающегося розничной торговлей Финансовая политика государства (макроуровень). Финансы и кредит

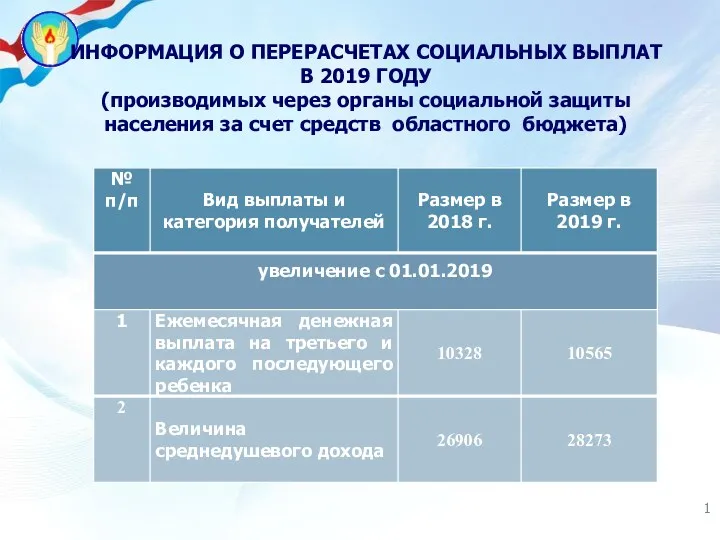

Финансовая политика государства (макроуровень). Финансы и кредит Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета)

Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета) Урок финансовой грамотности

Урок финансовой грамотности Договор лизинга

Договор лизинга Заработная плата и факторы, влияющие на ее размер

Заработная плата и факторы, влияющие на ее размер Монетарное право

Монетарное право Бюджетная классификация

Бюджетная классификация Порядок створення, функціонування та ліквідації страхових компаній

Порядок створення, функціонування та ліквідації страхових компаній Финансовая отчетность предприятия

Финансовая отчетность предприятия Бюджет для граждан

Бюджет для граждан Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла