- Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Содержание

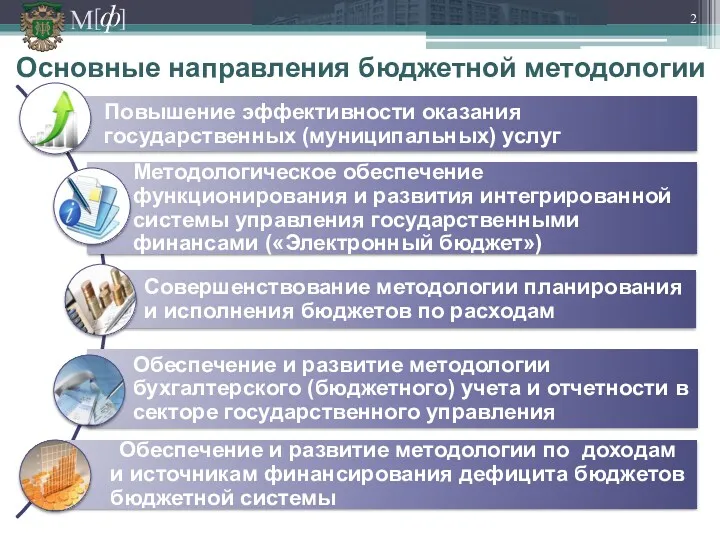

- 2. Основные направления бюджетной методологии

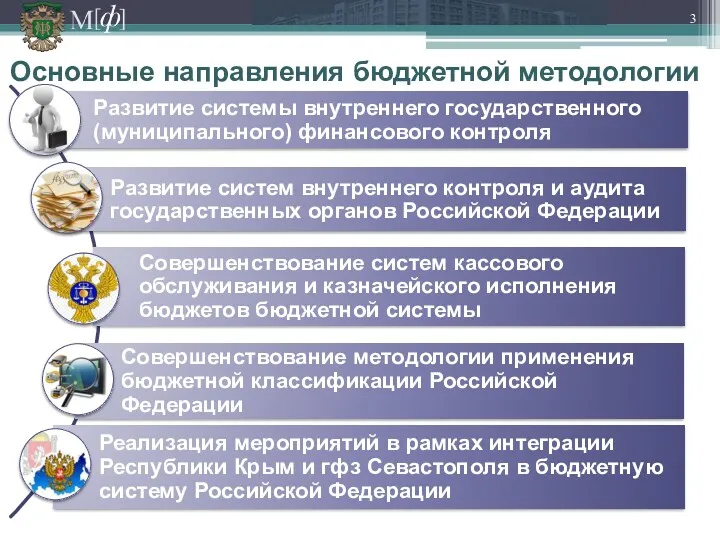

- 3. Основные направления бюджетной методологии

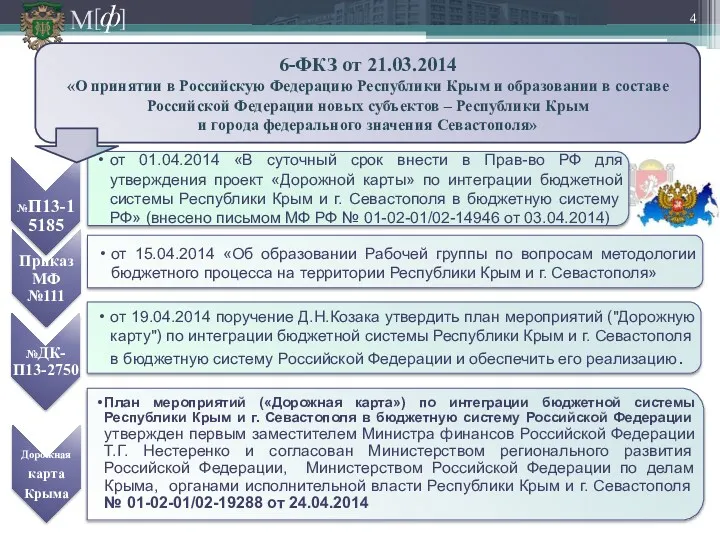

- 4. 6-ФКЗ от 21.03.2014 «О принятии в Российскую Федерацию Республики Крым и образовании в составе Российской Федерации

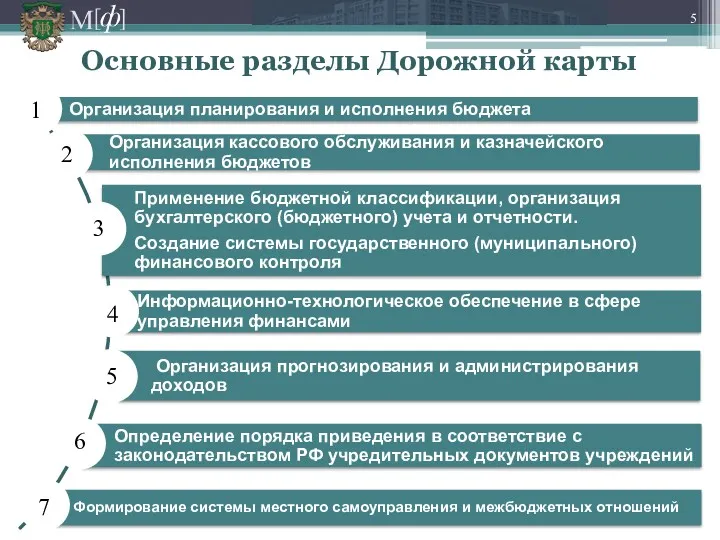

- 5. Основные разделы Дорожной карты 1 2 3 3 1 2 4 5 6 7

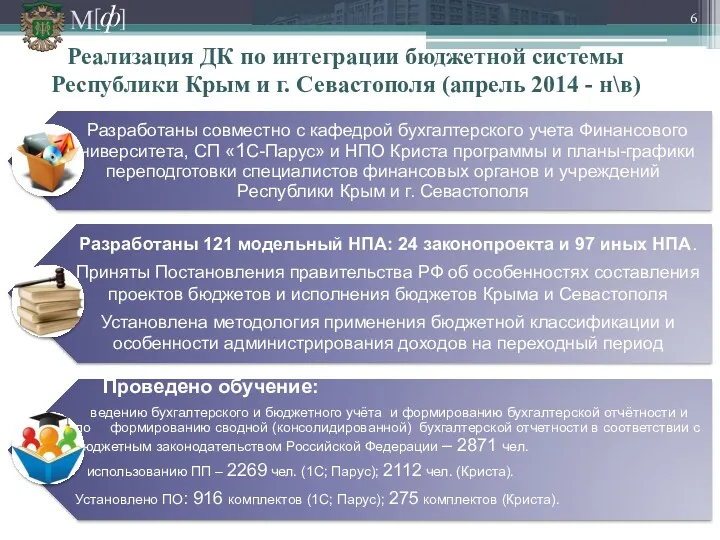

- 6. Реализация ДК по интеграции бюджетной системы Республики Крым и г. Севастополя (апрель 2014 - н\в)

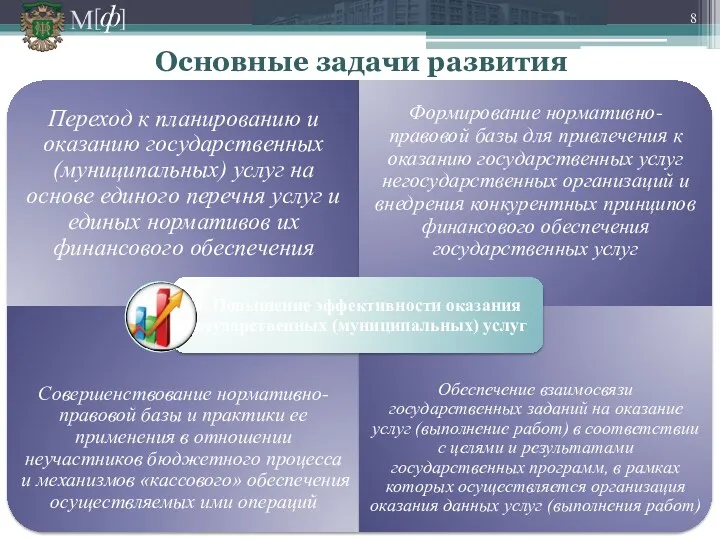

- 7. Основные задачи развития

- 8. Основные задачи развития

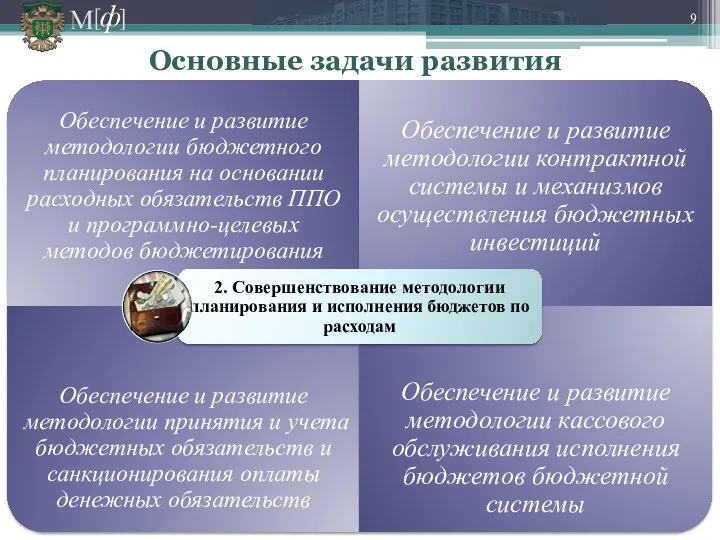

- 9. Основные задачи развития

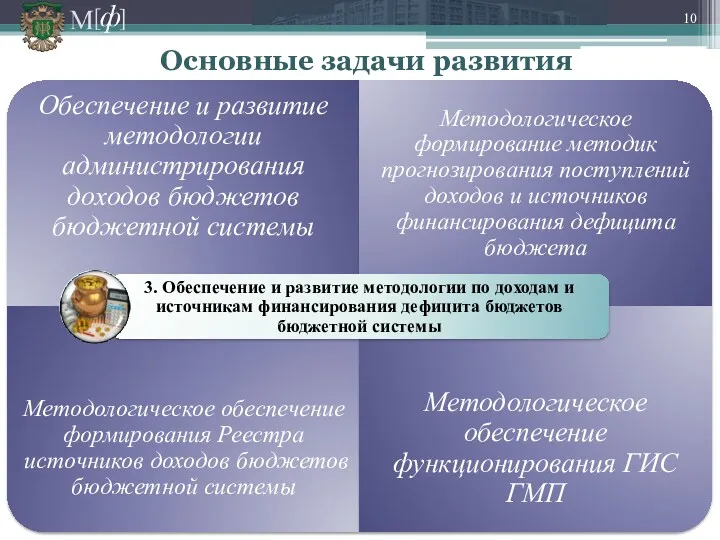

- 10. Основные задачи развития

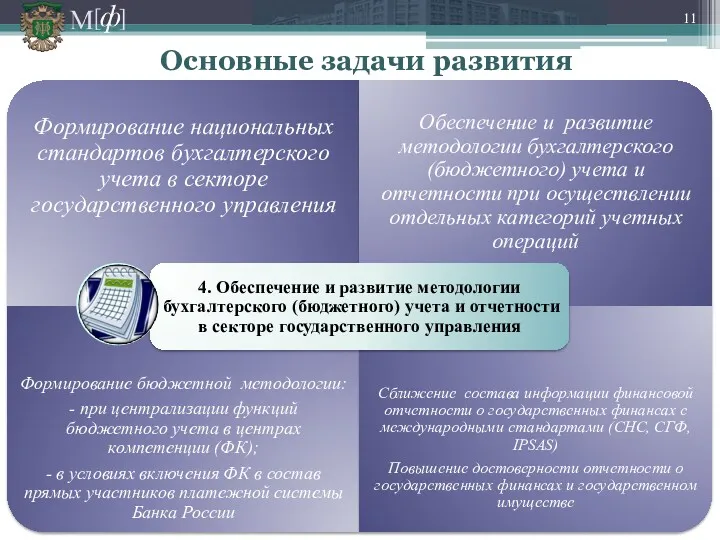

- 11. Основные задачи развития

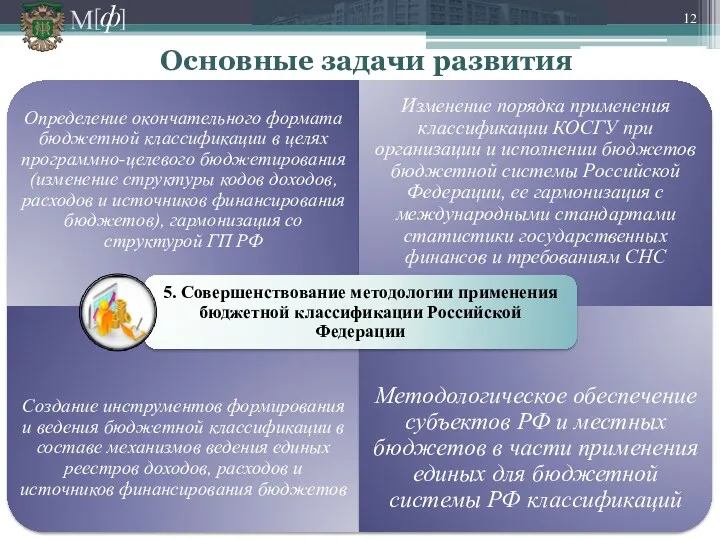

- 12. Основные задачи развития

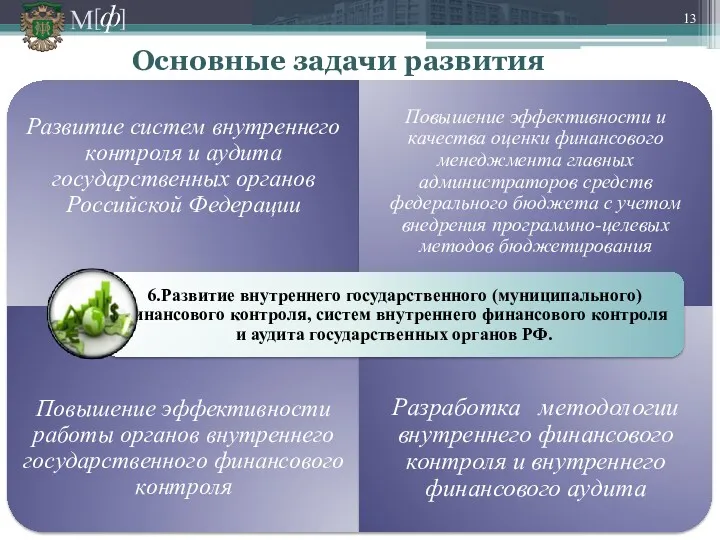

- 13. Основные задачи развития

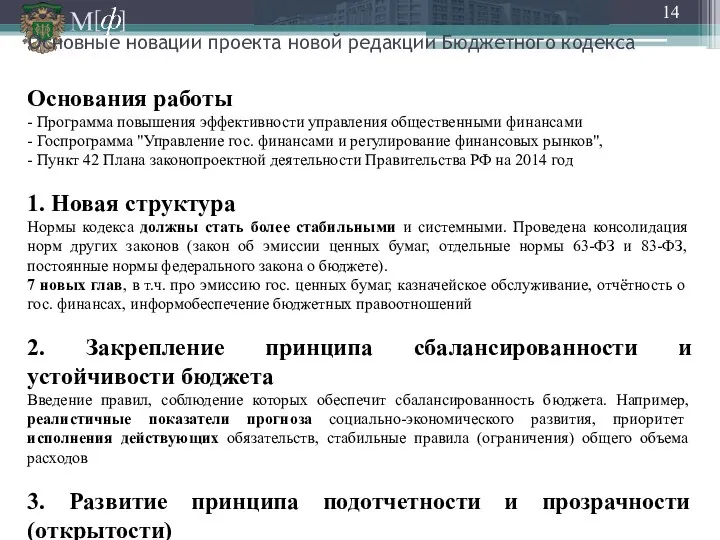

- 14. Основные новации проекта новой редакции Бюджетного кодекса Основания работы - Программа повышения эффективности управления общественными финансами

- 15. 4. Совершенствование методологии формирования расходных обязательств В новой редакции предполагается, что все обязательства публично-правового образования являются

- 16. 8. Возможность формирования однолетнего бюджета Кодекс должен быть гибким, с учетом накопленного антикризисного опыта, предлагается ввести

- 17. 11. Изменение роли реестров в бюджетном процессе Переход от статического документа к информационной базе, которая будет

- 19. Скачать презентацию

Основные направления бюджетной методологии

Основные направления бюджетной методологии

Основные направления бюджетной методологии

Основные направления бюджетной методологии

6-ФКЗ от 21.03.2014

«О принятии в Российскую Федерацию Республики Крым и

6-ФКЗ от 21.03.2014

«О принятии в Российскую Федерацию Республики Крым и

Основные разделы Дорожной карты

1

2

3

3

1

2

4

5

6

7

Основные разделы Дорожной карты

1

2

3

3

1

2

4

5

6

7

Реализация ДК по интеграции бюджетной системы Республики Крым и г. Севастополя

Реализация ДК по интеграции бюджетной системы Республики Крым и г. Севастополя

Основные задачи развития

Основные задачи развития

Основные задачи развития

Основные задачи развития

Основные задачи развития

Основные задачи развития

Основные задачи развития

Основные задачи развития

Основные задачи развития

Основные задачи развития

Основные задачи развития

Основные задачи развития

Основные задачи развития

Основные задачи развития

Основные новации проекта новой редакции Бюджетного кодекса

Основания работы

- Программа повышения эффективности

Основные новации проекта новой редакции Бюджетного кодекса

Основания работы

- Программа повышения эффективности

4. Совершенствование методологии формирования расходных обязательств

В новой редакции предполагается, что

4. Совершенствование методологии формирования расходных обязательств

В новой редакции предполагается, что

8. Возможность формирования однолетнего бюджета

Кодекс должен быть гибким, с учетом накопленного

8. Возможность формирования однолетнего бюджета

Кодекс должен быть гибким, с учетом накопленного

11. Изменение роли реестров в бюджетном процессе

Переход от статического документа

11. Изменение роли реестров в бюджетном процессе

Переход от статического документа

Межбюджетные отношения

Межбюджетные отношения Операції банків в іноземній валюті

Операції банків в іноземній валюті Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г

Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г Характеристика финансовых институтов, как объекта оценки. (Лекция 1)

Характеристика финансовых институтов, как объекта оценки. (Лекция 1) Государственная экономическая политика. Лекция 5

Государственная экономическая политика. Лекция 5 Ценные бумаги

Ценные бумаги Финансы и управленческий учет

Финансы и управленческий учет Налоговое законодательство. Международные акты в системе налогового законодательства

Налоговое законодательство. Международные акты в системе налогового законодательства Финансовое прогнозирование

Финансовое прогнозирование Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4) Финансовая политика

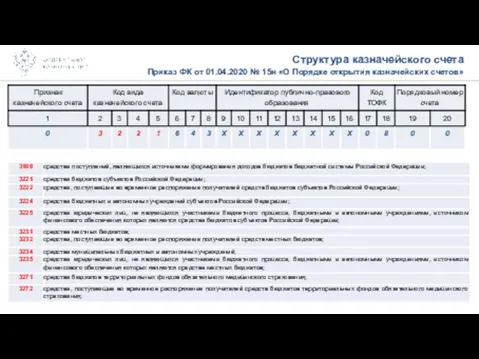

Финансовая политика Приказ ФК от 01.04.2020 № 15н О Порядке открытия казначейских счетов

Приказ ФК от 01.04.2020 № 15н О Порядке открытия казначейских счетов Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники

Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники Предложение способов пополнения счета. Тинькофф. День 3

Предложение способов пополнения счета. Тинькофф. День 3 Операции коммерческих банков на фондовом рынке

Операции коммерческих банков на фондовом рынке НДС 2019-2020: методология и практика исчисления с учетом последних изменений

НДС 2019-2020: методология и практика исчисления с учетом последних изменений Государственный аудит. Модель службы внутреннего контроля и аудита

Государственный аудит. Модель службы внутреннего контроля и аудита Финансовые инструменты

Финансовые инструменты Единый налог на вменённый доход (Енвд)

Единый налог на вменённый доход (Енвд) Cost-benefit analysis

Cost-benefit analysis Товар и деньги. (8 класс)

Товар и деньги. (8 класс) Основные вопросы бюджетного учета и отчетности 2023 года

Основные вопросы бюджетного учета и отчетности 2023 года Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Бюджет для граждан

Бюджет для граждан Анализ прибыли и рентабельности компании

Анализ прибыли и рентабельности компании Разработка информационной системы складского учета средствами облачных вычислений

Разработка информационной системы складского учета средствами облачных вычислений Налоги. Налоговая система

Налоги. Налоговая система Зарплатный проект

Зарплатный проект