- НДС 2019-2020: методология и практика исчисления с учетом последних изменений

Содержание

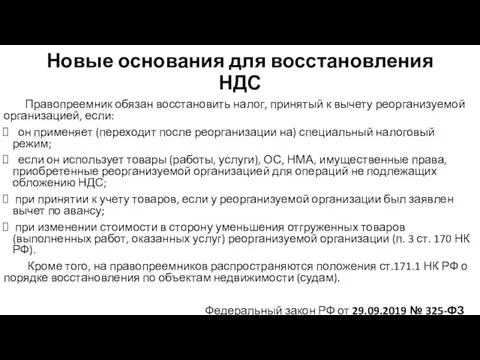

- 2. Новые основания для восстановления НДС Правопреемник обязан восстановить налог, принятый к вычету реорганизуемой организацией, если: он

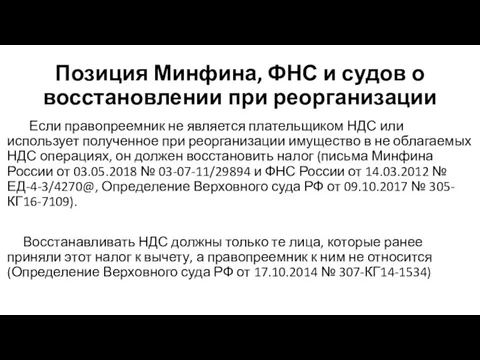

- 3. Позиция Минфина, ФНС и судов о восстановлении при реорганизации Если правопреемник не является плательщиком НДС или

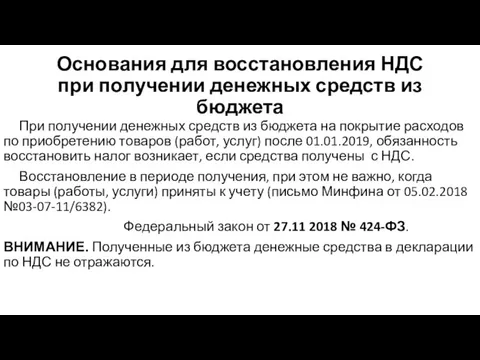

- 4. Основания для восстановления НДС при получении денежных средств из бюджета При получении денежных средств из бюджета

- 5. Налоговые последствия при получении средств из бюджета Ситуация первая. В случае получения бюджетных субсидий на финансовое

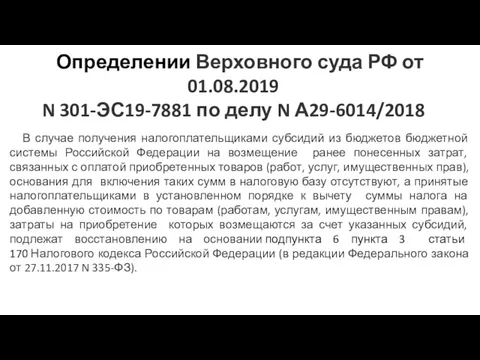

- 6. В случае получения налогоплательщиками субсидий из бюджетов бюджетной системы Российской Федерации на возмещение ранее понесенных затрат,

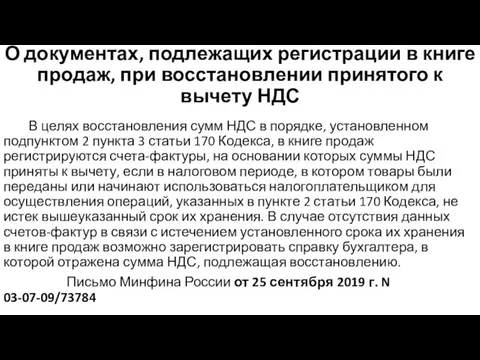

- 7. О документах, подлежащих регистрации в книге продаж, при восстановлении принятого к вычету НДС В целях восстановления

- 8. Изменение порядка принятия к вычету НДС при создании НМА С 1 января 2020 года при создании

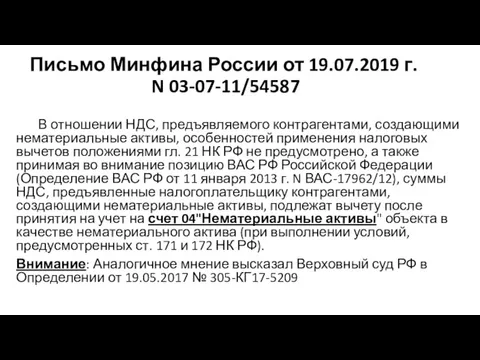

- 9. Письмо Минфина России от 19.07.2019 г. N 03-07-11/54587 В отношении НДС, предъявляемого контрагентами, создающими нематериальные активы,

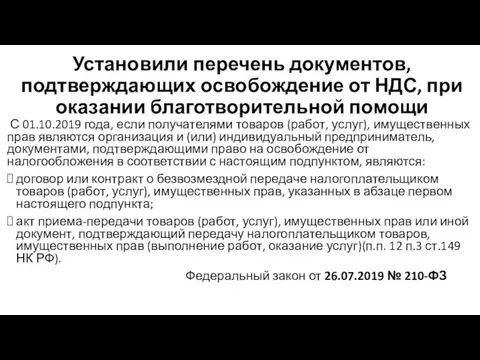

- 10. Установили перечень документов, подтверждающих освобождение от НДС, при оказании благотворительной помощи С 01.10.2019 года, если получателями

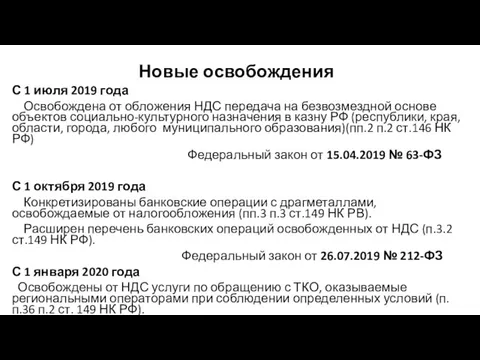

- 11. Новые освобождения С 1 июля 2019 года Освобождена от обложения НДС передача на безвозмездной основе объектов

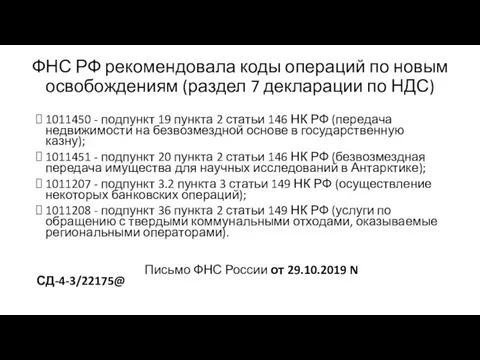

- 12. ФНС РФ рекомендовала коды операций по новым освобождениям (раздел 7 декларации по НДС) 1011450 - подпункт

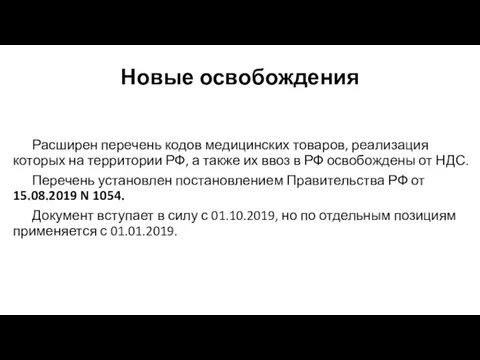

- 13. Новые освобождения Расширен перечень кодов медицинских товаров, реализация которых на территории РФ, а также их ввоз

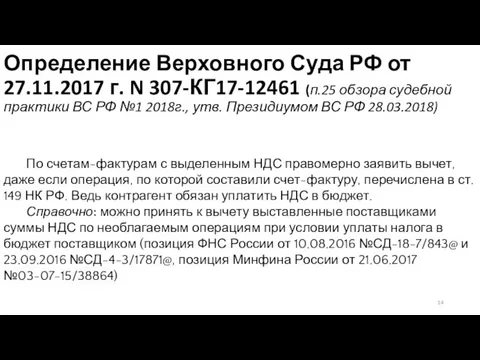

- 14. Определение Верховного Суда РФ от 27.11.2017 г. N 307-КГ17-12461 (п.25 обзора судебной практики ВС РФ №1

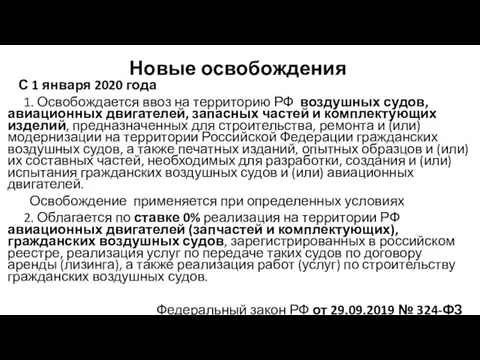

- 15. Новые освобождения С 1 января 2020 года 1. Освобождается ввоз на территорию РФ воздушных судов, авиационных

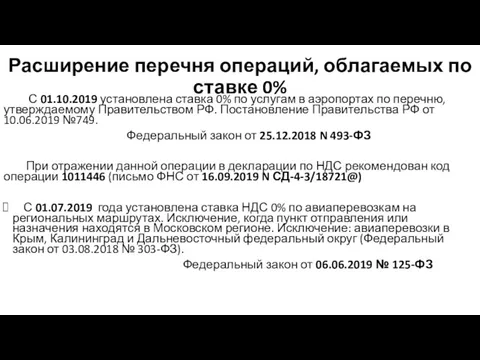

- 16. Расширение перечня операций, облагаемых по ставке 0% С 01.10.2019 установлена ставка 0% по услугам в аэропортах

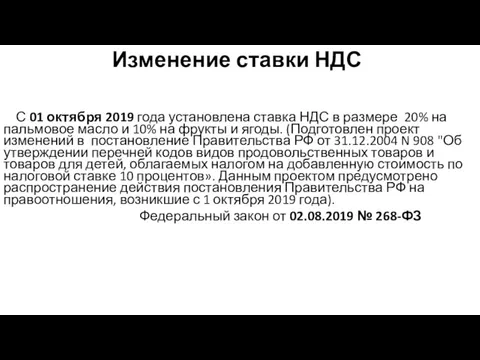

- 17. Изменение ставки НДС С 01 октября 2019 года установлена ставка НДС в размере 20% на пальмовое

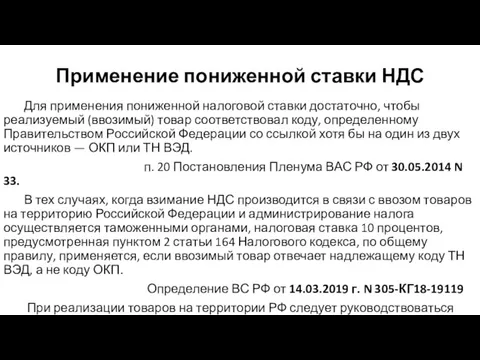

- 18. Применение пониженной ставки НДС Для применения пониженной налоговой ставки достаточно, чтобы реализуемый (ввозимый) товар соответствовал коду,

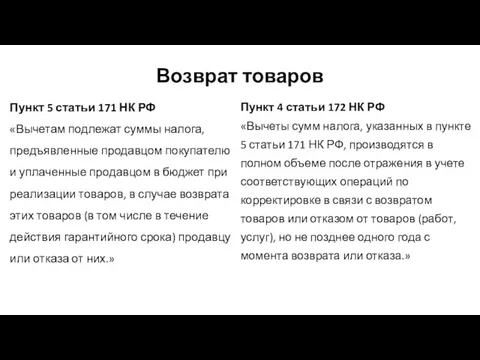

- 19. Возврат товаров Пункт 5 статьи 171 НК РФ «Вычетам подлежат суммы налога, предъявленные продавцом покупателю и

- 20. Возврат товаров Из п.3 Правил ведения книги продаж исключили норму о выставлении счета-фактуры покупателем при возврате

- 21. Возврат товаров Если при отгрузке поставщик имел право не составлять в адрес покупателя счет-фактуру, то в

- 22. Формирование корректировочных счетов-фактур при неоднократном изменении стоимости При неоднократном изменении стоимости корректировочный счет-фактура не исправляется, а

- 23. Начисление НДС с задолженности после возврата товаров Зависит от договорных отношений между продавцом и покупателем. В

- 24. Определение Верховного Суда РФ от 14.03.2019 N 301-КГ18-20421 При расторжении договора продавец может принять НДС к

- 25. Возврат импортированных товаров В случае возврата импортного товара необходимо восстановить налог, если «ввозной» НДС был заявлен

- 26. Возврат импортированных товаров Если осуществлен возврат товара ненадлежащего качества в страны ЕАЭС 1.В декларации отражать ничего

- 27. Возврат экспортированных товаров Операции по возврату экспортного товара и корректировок экспортной базы в случае изменения количества

- 28. Возврат товара, экспорт которого был подтвержден Раздел 4. Расчет суммы налога по операциям по реализации товаров

- 29. Возврат товара, экспорт по которому не подтвержден Раздел 6. Расчет суммы налога по операциям по реализации

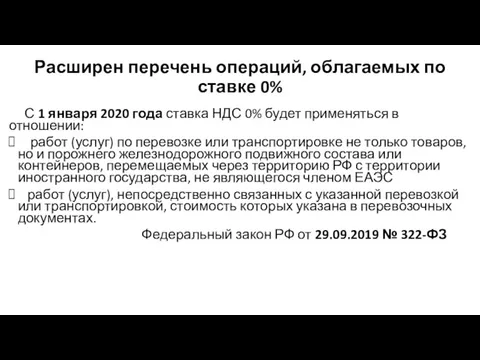

- 30. Расширен перечень операций, облагаемых по ставке 0% С 1 января 2020 года ставка НДС 0% будет

- 31. Уточняется порядок подтверждения ставки НДС 0% Изменения в ст.165 НК РФ вступают в силу с 1

- 32. При отгрузке товаров на экспорт с 01.10.2018 сократился перечень документов, представляемых с декларацией При экспорте товаров

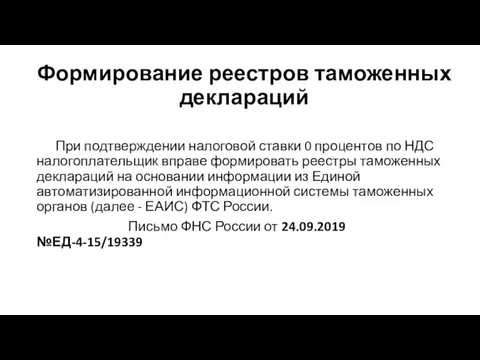

- 33. Формирование реестров таможенных деклараций При подтверждении налоговой ставки 0 процентов по НДС налогоплательщик вправе формировать реестры

- 34. Электронные сервисы ФНС России Проверка факта поступления от ФТС России сведений по документам, необходимым для подтверждения

- 35. Электронные сервисы ФНС России Проверка наличия заявления о ввозе товаров и уплате налогов Сервис позволяет получить

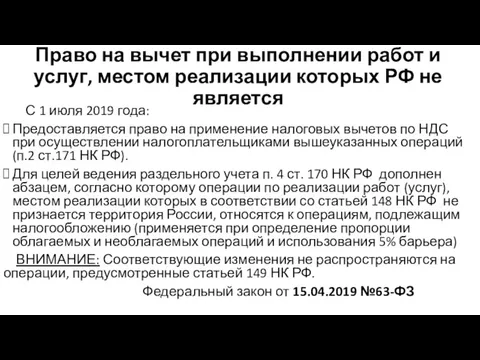

- 36. Право на вычет при выполнении работ и услуг, местом реализации которых РФ не является С 1

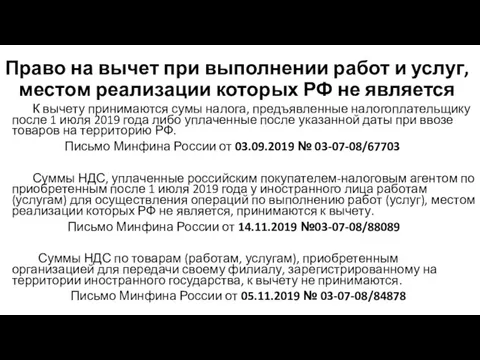

- 37. Право на вычет при выполнении работ и услуг, местом реализации которых РФ не является К вычету

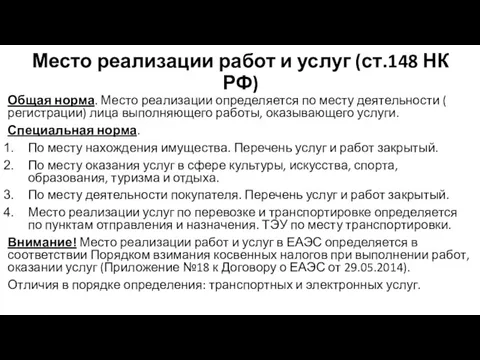

- 38. Место реализации работ и услуг (ст.148 НК РФ) Общая норма. Место реализации определяется по месту деятельности

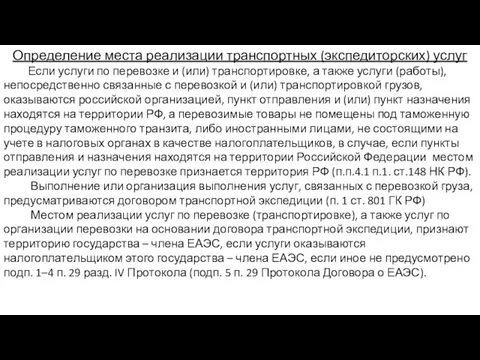

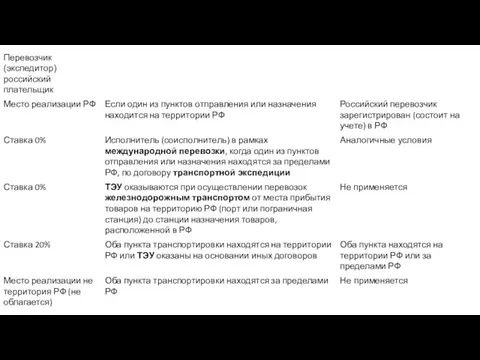

- 39. Определение места реализации транспортных (экспедиторских) услуг Если услуги по перевозке и (или) транспортировке, а также услуги

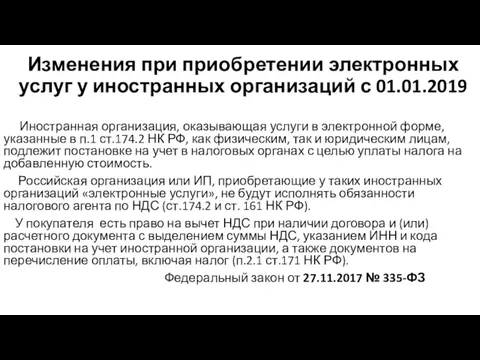

- 41. Изменения при приобретении электронных услуг у иностранных организаций с 01.01.2019 Иностранная организация, оказывающая услуги в электронной

- 42. ИЗМЕНЕНИЯ ПРИ ПРИОБРЕТЕНИИ ЭЛЕКТРОННЫХ УСЛУГ У ИНОСТРАННЫХ ОРГАНИЗАЦИЙ С 01.01.2019 1. Документы с выделенным ИНН, КПП

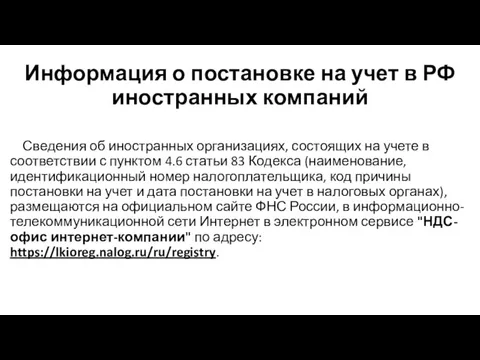

- 43. Информация о постановке на учет в РФ иностранных компаний Сведения об иностранных организациях, состоящих на учете

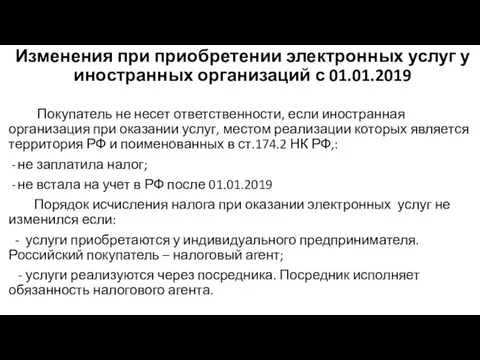

- 44. Изменения при приобретении электронных услуг у иностранных организаций с 01.01.2019 Покупатель не несет ответственности, если иностранная

- 45. Приобретении агентом услуг в электронной форме в интересах принципала у иностранного юрлица, которое встало на учет

- 46. Исполнение обязанности налогового агента при приобретении у иностранной компании услуг Вопрос уплаты НДС иностранной организацией или

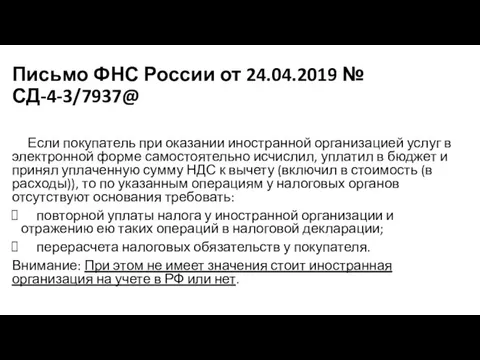

- 47. Письмо ФНС России от 24.04.2019 № СД-4-3/7937@ Если покупатель при оказании иностранной организацией услуг в электронной

- 48. Новые коды ошибок С 25 января 2019 года налоговики направляют требования представить пояснения к декларации по

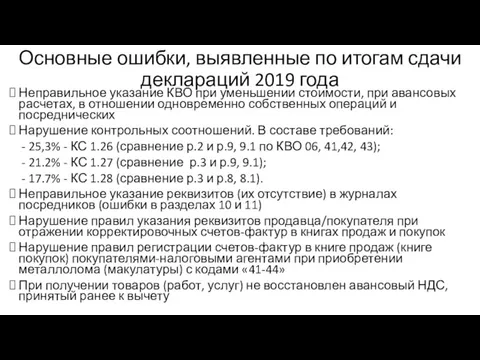

- 49. Основные ошибки, выявленные по итогам сдачи деклараций 2019 года Неправильное указание КВО при уменьшении стоимости, при

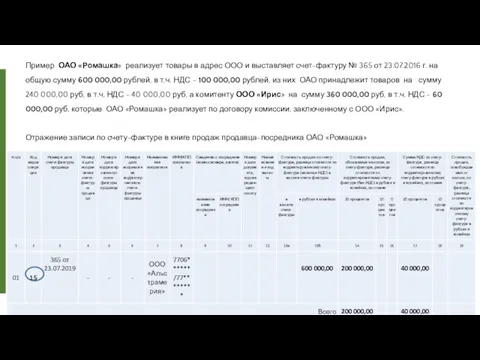

- 50. Пример ОАО «Ромашка» реализует товары в адрес ООО и выставляет счет-фактуру № 365 от 23.07.2016 г.

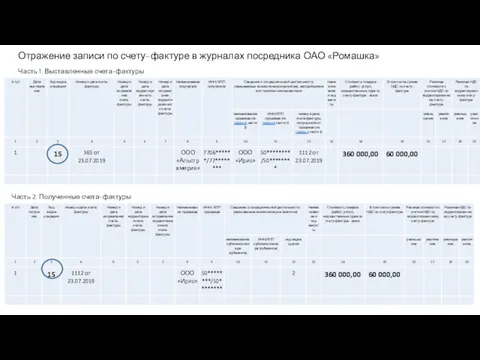

- 51. Отражение записи по счету-фактуре в журналах посредника ОАО «Ромашка» Часть 1. Выставленные счета-фактуры Часть 2. Полученные

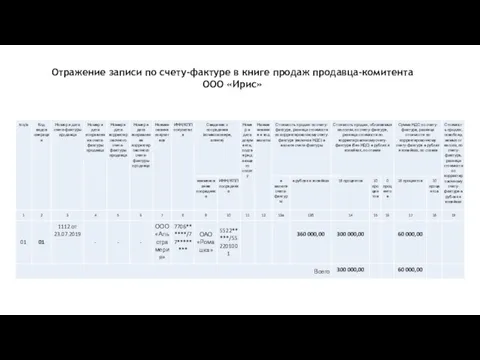

- 52. _ Отражение записи по счету-фактуре в книге продаж продавца-комитента ООО «Ирис»

- 53. Нюансы формирования декларации при реализации металлолома, макулатуры и сырых шкур Продавец (плательщик НДС) операции по реализации

- 54. Нюансы формирования декларации при реализации металлолома, макулатуры и сырых шкур Покупатели-налоговые агенты Плательщики НДС: Раздел 2

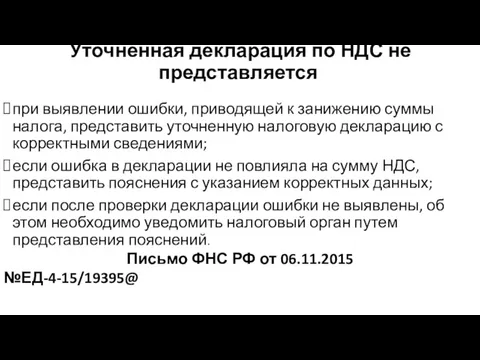

- 55. Уточненная декларация по НДС не представляется при выявлении ошибки, приводящей к занижению суммы налога, представить уточненную

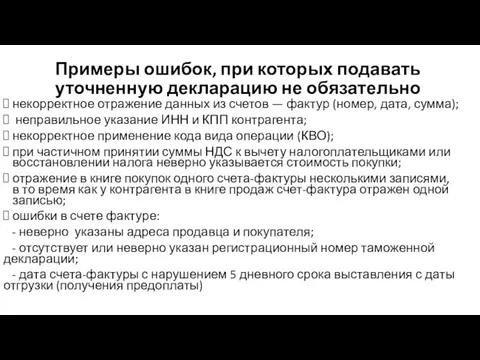

- 56. Примеры ошибок, при которых подавать уточненную декларацию не обязательно некорректное отражение данных из счетов — фактур

- 57. Новые форматы электронных счетов-фактур и УПД. ФНС обновила форматы счетов-фактур и УПД еще со 2 февраля

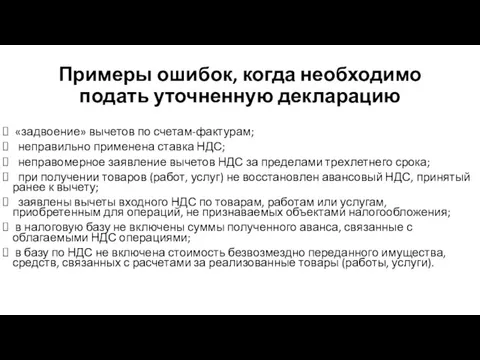

- 58. Примеры ошибок, когда необходимо подать уточненную декларацию «задвоение» вычетов по счетам-фактурам; неправильно применена ставка НДС; неправомерное

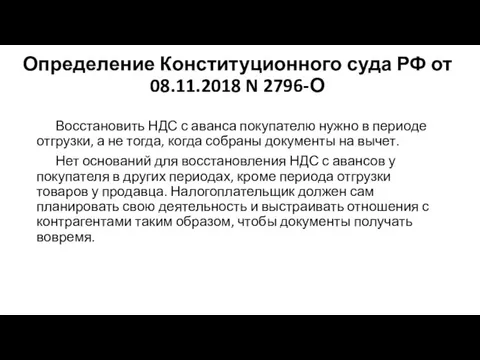

- 59. Определение Конституционного суда РФ от 08.11.2018 N 2796-О Восстановить НДС с аванса покупателю нужно в периоде

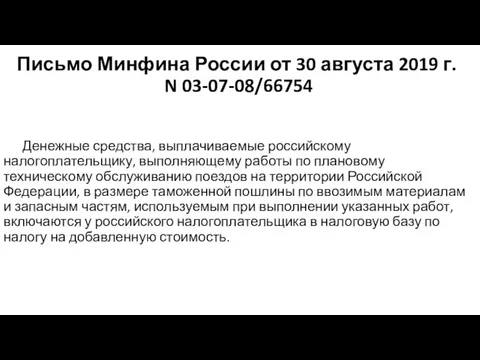

- 60. Письмо Минфина России от 30 августа 2019 г. N 03-07-08/66754 Денежные средства, выплачиваемые российскому налогоплательщику, выполняющему

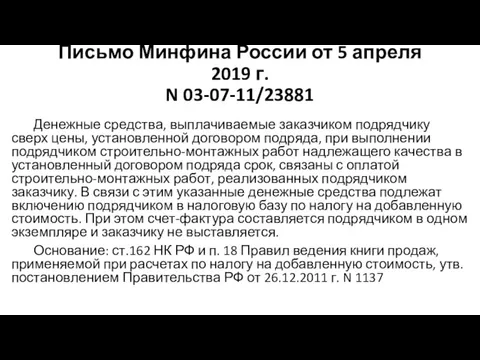

- 61. Письмо Минфина России от 5 апреля 2019 г. N 03-07-11/23881 Денежные средства, выплачиваемые заказчиком подрядчику сверх

- 62. Внедрение системы «прослеживаемости» импортных товаров (изменение в НК РФ) Срок внедрения системы перенесен на 1 июля

- 63. Коды «прослеживаемых» импортных товаров (проект) 27.51.11 Холодильники и морозильники бытовые 28.25.13 Оборудование холодильное и морозильное и

- 65. Скачать презентацию

Новые основания для восстановления НДС

Правопреемник обязан восстановить налог, принятый к

Новые основания для восстановления НДС

Правопреемник обязан восстановить налог, принятый к

Позиция Минфина, ФНС и судов о восстановлении при реорганизации

Если правопреемник

Позиция Минфина, ФНС и судов о восстановлении при реорганизации

Если правопреемник

Основания для восстановления НДС при получении денежных средств из бюджета

При

Основания для восстановления НДС при получении денежных средств из бюджета

При

Налоговые последствия при получении средств из бюджета

Ситуация первая. В случае получения

Налоговые последствия при получении средств из бюджета

Ситуация первая. В случае получения

В случае получения налогоплательщиками субсидий из бюджетов бюджетной системы Российской Федерации

В случае получения налогоплательщиками субсидий из бюджетов бюджетной системы Российской Федерации

О документах, подлежащих регистрации в книге продаж, при восстановлении принятого к

О документах, подлежащих регистрации в книге продаж, при восстановлении принятого к

Изменение порядка принятия к вычету НДС при создании НМА

С

Изменение порядка принятия к вычету НДС при создании НМА

С

Письмо Минфина России от 19.07.2019 г.

N 03-07-11/54587

В отношении НДС,

Письмо Минфина России от 19.07.2019 г.

N 03-07-11/54587

В отношении НДС,

Установили перечень документов, подтверждающих освобождение от НДС, при оказании благотворительной помощи

Установили перечень документов, подтверждающих освобождение от НДС, при оказании благотворительной помощи

Новые освобождения

С 1 июля 2019 года

Освобождена от обложения НДС

Новые освобождения

С 1 июля 2019 года

Освобождена от обложения НДС

ФНС РФ рекомендовала коды операций по новым освобождениям (раздел 7 декларации

ФНС РФ рекомендовала коды операций по новым освобождениям (раздел 7 декларации

Новые освобождения

Расширен перечень кодов медицинских товаров, реализация которых на

Новые освобождения

Расширен перечень кодов медицинских товаров, реализация которых на

Определение Верховного Суда РФ от 27.11.2017 г. N 307-КГ17-12461 (п.25 обзора

Определение Верховного Суда РФ от 27.11.2017 г. N 307-КГ17-12461 (п.25 обзора

Новые освобождения

С 1 января 2020 года

1. Освобождается ввоз на

Новые освобождения

С 1 января 2020 года

1. Освобождается ввоз на

Расширение перечня операций, облагаемых по ставке 0%

С 01.10.2019 установлена ставка

Расширение перечня операций, облагаемых по ставке 0%

С 01.10.2019 установлена ставка

Изменение ставки НДС

С 01 октября 2019 года установлена ставка

Изменение ставки НДС

С 01 октября 2019 года установлена ставка

Применение пониженной ставки НДС

Для применения пониженной налоговой ставки достаточно, чтобы

Применение пониженной ставки НДС

Для применения пониженной налоговой ставки достаточно, чтобы

Возврат товаров

Пункт 5 статьи 171 НК РФ

«Вычетам подлежат суммы налога, предъявленные

Возврат товаров

Пункт 5 статьи 171 НК РФ

«Вычетам подлежат суммы налога, предъявленные

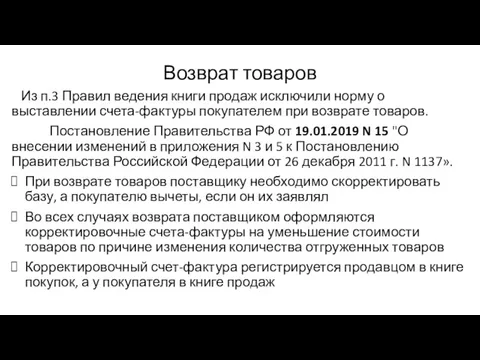

Возврат товаров

Из п.3 Правил ведения книги продаж исключили норму о

Возврат товаров

Из п.3 Правил ведения книги продаж исключили норму о

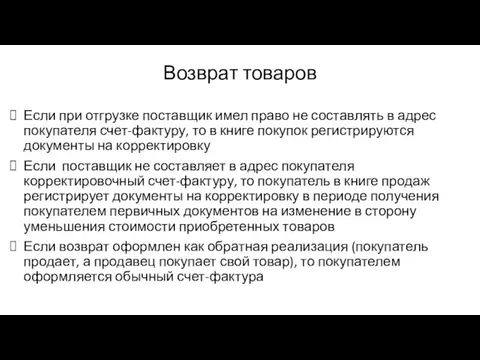

Возврат товаров

Если при отгрузке поставщик имел право не составлять в адрес

Возврат товаров

Если при отгрузке поставщик имел право не составлять в адрес

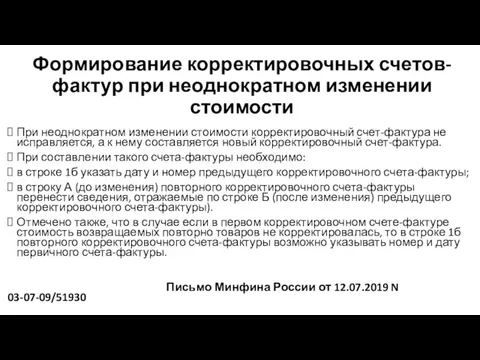

Формирование корректировочных счетов-фактур при неоднократном изменении стоимости

При неоднократном изменении стоимости корректировочный

Формирование корректировочных счетов-фактур при неоднократном изменении стоимости

При неоднократном изменении стоимости корректировочный

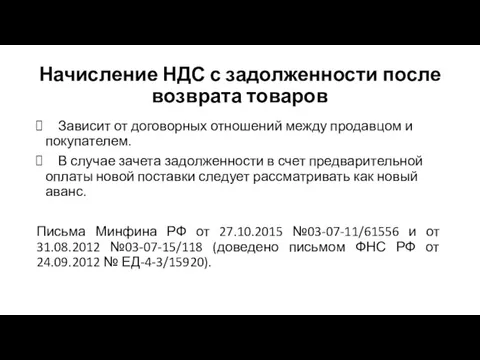

Начисление НДС с задолженности после возврата товаров

Зависит от договорных отношений

Начисление НДС с задолженности после возврата товаров

Зависит от договорных отношений

Определение Верховного Суда РФ от 14.03.2019 N 301-КГ18-20421

При

Определение Верховного Суда РФ от 14.03.2019 N 301-КГ18-20421

При

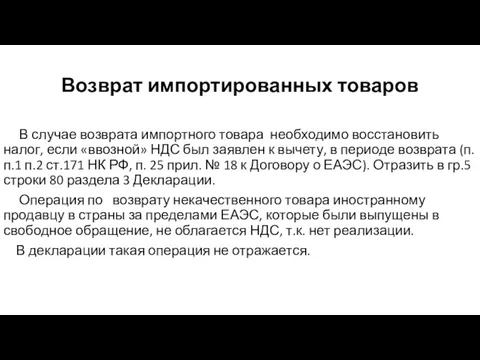

Возврат импортированных товаров

В случае возврата импортного товара необходимо восстановить

Возврат импортированных товаров

В случае возврата импортного товара необходимо восстановить

Возврат импортированных товаров

Если осуществлен возврат товара ненадлежащего качества в

Возврат импортированных товаров

Если осуществлен возврат товара ненадлежащего качества в

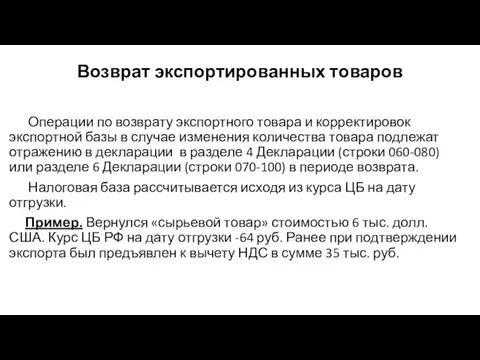

Возврат экспортированных товаров

Операции по возврату экспортного товара и корректировок

Возврат экспортированных товаров

Операции по возврату экспортного товара и корректировок

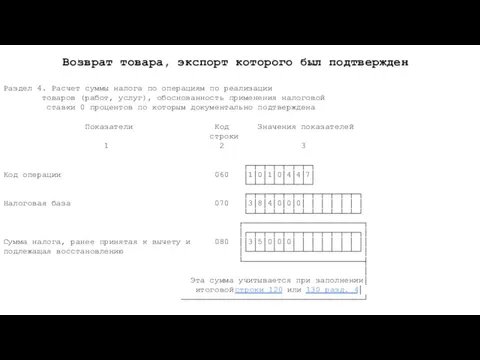

Возврат товара, экспорт которого был подтвержден

Раздел 4. Расчет суммы налога по

Возврат товара, экспорт которого был подтвержден

Раздел 4. Расчет суммы налога по

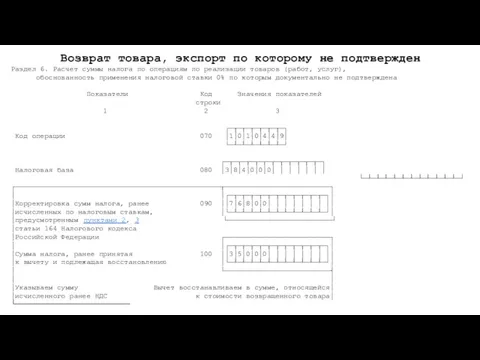

Возврат товара, экспорт по которому не подтвержден

Раздел 6. Расчет суммы налога

Возврат товара, экспорт по которому не подтвержден

Раздел 6. Расчет суммы налога

Расширен перечень операций, облагаемых по ставке 0%

С 1 января

Расширен перечень операций, облагаемых по ставке 0%

С 1 января

Уточняется порядок подтверждения ставки НДС 0%

Изменения в ст.165 НК РФ

Уточняется порядок подтверждения ставки НДС 0%

Изменения в ст.165 НК РФ

При отгрузке товаров на экспорт с 01.10.2018 сократился перечень документов, представляемых

При отгрузке товаров на экспорт с 01.10.2018 сократился перечень документов, представляемых

Формирование реестров таможенных деклараций

При подтверждении налоговой ставки 0 процентов по

Формирование реестров таможенных деклараций

При подтверждении налоговой ставки 0 процентов по

Электронные сервисы ФНС России

Проверка факта поступления от ФТС России сведений по

Электронные сервисы ФНС России

Проверка факта поступления от ФТС России сведений по

Электронные сервисы ФНС России

Проверка наличия заявления о ввозе товаров и

Электронные сервисы ФНС России

Проверка наличия заявления о ввозе товаров и

Право на вычет при выполнении работ и услуг, местом реализации которых

Право на вычет при выполнении работ и услуг, местом реализации которых

Право на вычет при выполнении работ и услуг, местом реализации которых

Право на вычет при выполнении работ и услуг, местом реализации которых

Место реализации работ и услуг (ст.148 НК РФ)

Общая норма. Место реализации

Место реализации работ и услуг (ст.148 НК РФ)

Общая норма. Место реализации

Определение места реализации транспортных (экспедиторских) услуг

Если услуги по перевозке и

Определение места реализации транспортных (экспедиторских) услуг

Если услуги по перевозке и

Изменения при приобретении электронных услуг у иностранных организаций с 01.01.2019

Изменения при приобретении электронных услуг у иностранных организаций с 01.01.2019

ИЗМЕНЕНИЯ ПРИ ПРИОБРЕТЕНИИ ЭЛЕКТРОННЫХ УСЛУГ У ИНОСТРАННЫХ ОРГАНИЗАЦИЙ С 01.01.2019

ИЗМЕНЕНИЯ ПРИ ПРИОБРЕТЕНИИ ЭЛЕКТРОННЫХ УСЛУГ У ИНОСТРАННЫХ ОРГАНИЗАЦИЙ С 01.01.2019

Информация о постановке на учет в РФ иностранных компаний

Сведения об

Информация о постановке на учет в РФ иностранных компаний

Сведения об

Изменения при приобретении электронных услуг у иностранных организаций с 01.01.2019

Покупатель

Изменения при приобретении электронных услуг у иностранных организаций с 01.01.2019

Покупатель

Приобретении агентом услуг в электронной форме в интересах принципала у иностранного

Приобретении агентом услуг в электронной форме в интересах принципала у иностранного

Исполнение обязанности налогового агента при приобретении у иностранной компании услуг

Исполнение обязанности налогового агента при приобретении у иностранной компании услуг

Письмо ФНС России от 24.04.2019 № СД-4-3/7937@

Если покупатель при

Письмо ФНС России от 24.04.2019 № СД-4-3/7937@

Если покупатель при

Новые коды ошибок

С 25 января 2019 года налоговики направляют

Новые коды ошибок

С 25 января 2019 года налоговики направляют

Основные ошибки, выявленные по итогам сдачи деклараций 2019 года

Неправильное указание КВО

Основные ошибки, выявленные по итогам сдачи деклараций 2019 года

Неправильное указание КВО

Пример ОАО «Ромашка» реализует товары в адрес ООО и выставляет счет-фактуру

Пример ОАО «Ромашка» реализует товары в адрес ООО и выставляет счет-фактуру

Отражение записи по счету-фактуре в журналах посредника ОАО «Ромашка»

Часть 1.

Отражение записи по счету-фактуре в журналах посредника ОАО «Ромашка»

Часть 1.

_

Отражение записи по счету-фактуре в книге продаж продавца-комитента ООО «Ирис»

_

Отражение записи по счету-фактуре в книге продаж продавца-комитента ООО «Ирис»

Нюансы формирования декларации при реализации металлолома, макулатуры и сырых шкур

Нюансы формирования декларации при реализации металлолома, макулатуры и сырых шкур

Нюансы формирования декларации при реализации металлолома, макулатуры и сырых шкур

Нюансы формирования декларации при реализации металлолома, макулатуры и сырых шкур

Уточненная декларация по НДС не представляется

при выявлении ошибки, приводящей к

Уточненная декларация по НДС не представляется

при выявлении ошибки, приводящей к

Примеры ошибок, при которых подавать уточненную декларацию не обязательно

некорректное отражение данных

Примеры ошибок, при которых подавать уточненную декларацию не обязательно

некорректное отражение данных

Новые форматы электронных счетов-фактур и УПД.

ФНС обновила форматы счетов-фактур и

Новые форматы электронных счетов-фактур и УПД.

ФНС обновила форматы счетов-фактур и

Примеры ошибок, когда необходимо подать уточненную декларацию

«задвоение» вычетов по счетам-фактурам;

Примеры ошибок, когда необходимо подать уточненную декларацию

«задвоение» вычетов по счетам-фактурам;

Определение Конституционного суда РФ от 08.11.2018 N 2796-О

Восстановить НДС с

Определение Конституционного суда РФ от 08.11.2018 N 2796-О

Восстановить НДС с

Письмо Минфина России от 30 августа 2019 г.

N 03-07-08/66754

Письмо Минфина России от 30 августа 2019 г.

N 03-07-08/66754

Письмо Минфина России от 5 апреля 2019 г.

N 03-07-11/23881

Денежные

Письмо Минфина России от 5 апреля 2019 г.

N 03-07-11/23881

Денежные

Внедрение системы «прослеживаемости» импортных товаров (изменение в НК РФ)

Срок внедрения

Внедрение системы «прослеживаемости» импортных товаров (изменение в НК РФ)

Срок внедрения

Коды «прослеживаемых» импортных товаров (проект)

27.51.11 Холодильники и морозильники бытовые

28.25.13 Оборудование холодильное

Коды «прослеживаемых» импортных товаров (проект)

27.51.11 Холодильники и морозильники бытовые

28.25.13 Оборудование холодильное

Отчетность. Новации-2018. Практика применения в свете последних разъяснений

Отчетность. Новации-2018. Практика применения в свете последних разъяснений Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое

Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое Сущность и функции финансов. Трактовки понятия финансы

Сущность и функции финансов. Трактовки понятия финансы Запасы. Оценка запасов

Запасы. Оценка запасов Налоги

Налоги Возникновение банковской системы США. Современное состояние

Возникновение банковской системы США. Современное состояние Новые возможности учета НДФЛ

Новые возможности учета НДФЛ Основы бюджетных отношений

Основы бюджетных отношений Облигации: виды, доходность и обращение на рынке ценных бумаг

Облигации: виды, доходность и обращение на рынке ценных бумаг Знаковые решения Верховного суда РФ по налоговым спорам в 2018 году (НДС, налог на прибыль, налог на имущество)

Знаковые решения Верховного суда РФ по налоговым спорам в 2018 году (НДС, налог на прибыль, налог на имущество) Калькулирование себестоимости продукции. Тема 6

Калькулирование себестоимости продукции. Тема 6 Оценка стоимости контрольных и неконтрольных пакетов акций

Оценка стоимости контрольных и неконтрольных пакетов акций Анализ эффективности и интенсивности использования капитала предприятия

Анализ эффективности и интенсивности использования капитала предприятия Налоговая и бухгалтерская отчетность садоводческих товариществ

Налоговая и бухгалтерская отчетность садоводческих товариществ Деньги и денежный рынок

Деньги и денежный рынок Бюджетная система Германии

Бюджетная система Германии Инвестиционное страхование жизни. Параметры и преимущества программы Управление Капиталом +

Инвестиционное страхование жизни. Параметры и преимущества программы Управление Капиталом + Договор имущественного страхования

Договор имущественного страхования Таможенный контроль за возвратом уплаченных или взысканных таможенных платежей в процедуре выпуска для внутреннего потребления

Таможенный контроль за возвратом уплаченных или взысканных таможенных платежей в процедуре выпуска для внутреннего потребления Бюджетная линия

Бюджетная линия Системы заработной платы

Системы заработной платы Анализ себестоимости продукции (товаров, услуг)

Анализ себестоимости продукции (товаров, услуг) Налоговая система в Японии

Налоговая система в Японии История развития аудита

История развития аудита Структура расходов бюджета и тенденции ее изменения

Структура расходов бюджета и тенденции ее изменения Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Қарапайым және күрделі пайыздар

Қарапайым және күрделі пайыздар Налоговая ответственность

Налоговая ответственность