Таможенный контроль за возвратом уплаченных или взысканных таможенных платежей в процедуре выпуска для внутреннего потребления презентация

- Таможенный контроль за возвратом уплаченных или взысканных таможенных платежей в процедуре выпуска для внутреннего потребления

Содержание

- 2. В современном мире через таможенные органы проходит большой поток товаров и денежных средств, что бы избежать

- 3. Изучение правовых аспектов возврата таможенных платежей, излишне уплаченных или излишне взысканных которые характерны для процедуры выпуска

- 4. – разобрать виды таможенных платежей и особенности их уплаты и взыскания; – просмотреть и проанализировать положения

- 5. НОРМАТИВНО – ПРАВОВЫЕ ОСНОВЫ ИССЛЕДОВАНИЯ 1) Таможенный кодекс Таможенного союза 2) Налоговый кодекс Российской Федерации 3)

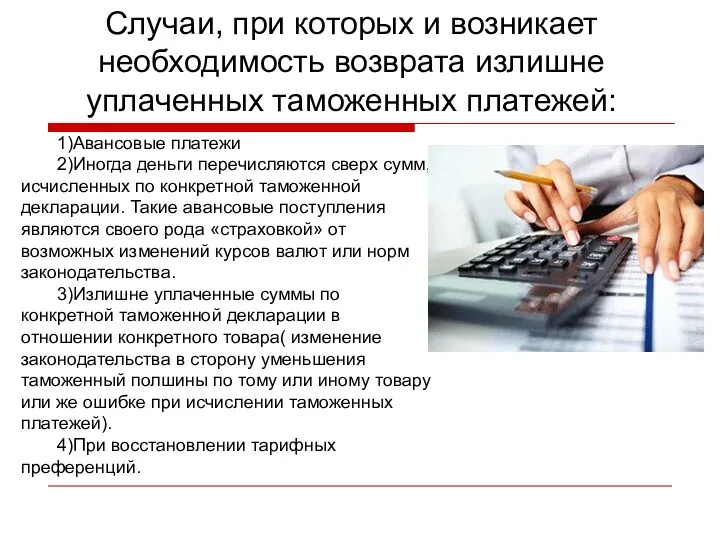

- 7. 1)Авансовые платежи 2)Иногда деньги перечисляются сверх сумм, исчисленных по конкретной таможенной декларации. Такие авансовые поступления являются

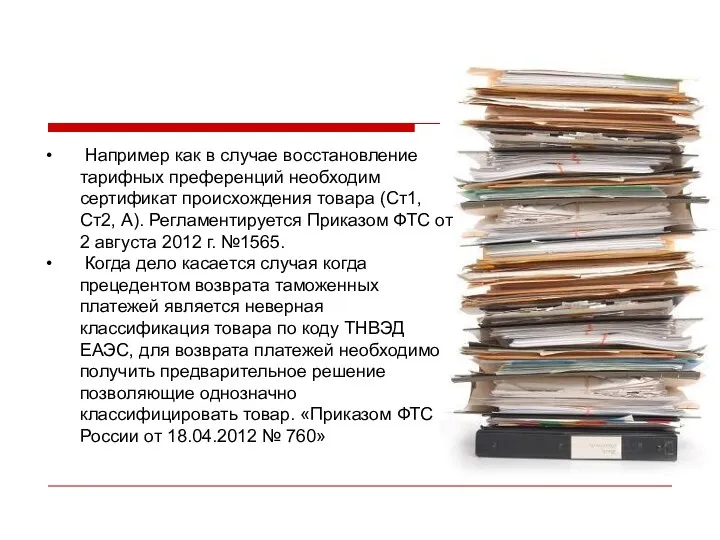

- 8. Например как в случае восстановление тарифных преференций необходим сертификат происхождения товара (Ст1, Ст2, А). Регламентируется Приказом

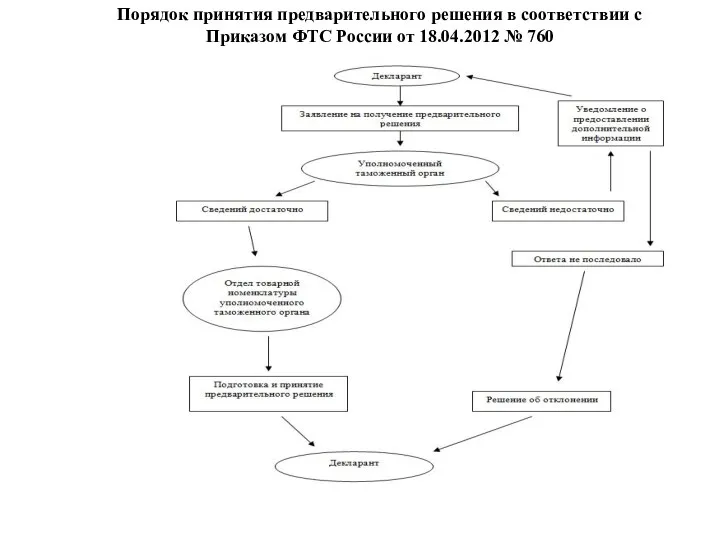

- 9. Порядок принятия предварительного решения в соответствии с Приказом ФТС России от 18.04.2012 № 760

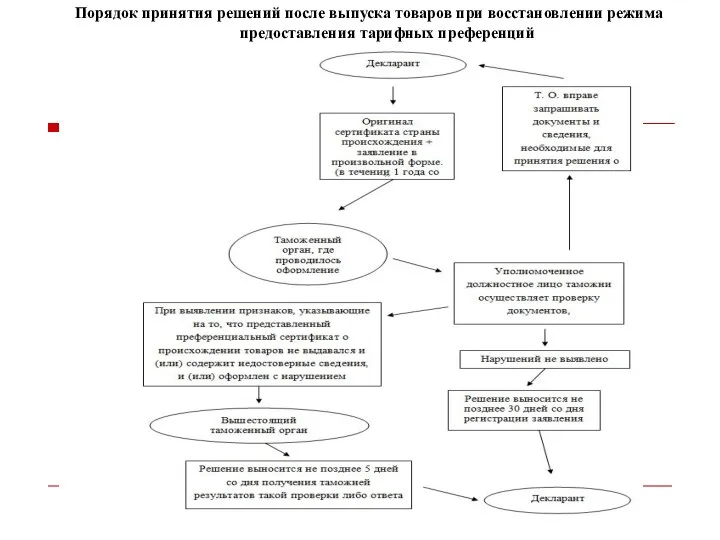

- 10. Порядок принятия решений после выпуска товаров при восстановлении режима предоставления тарифных преференций

- 11. Проблема: «Размытие» единого порядка возврата таможенных платежей по различным НПА. Решение: Создание нормативно-правового акта который будет

- 12. Проблема: Различие в документации и порядке возврата налогов которые тоже относятся к таможенным платежам, но процедура

- 13. Решение: Что бы не приходилось дублировать информацию и предоставлять документы для налоговых органов и таможенных, что

- 14. Проблема связанная со сроками в процессе возврата таможенных платежей. Решение: Наделение таможенных органов возможностью самостоятельно определять

- 15. Проблема: для корректировки таможенной стоимости используется не всегда достоверный индекс таможенной стоимости. Данная проблема уже отчасти

- 17. Скачать презентацию

В современном мире через таможенные органы проходит большой поток товаров и

В современном мире через таможенные органы проходит большой поток товаров и

Изучение правовых аспектов возврата таможенных платежей, излишне уплаченных или излишне взысканных

Изучение правовых аспектов возврата таможенных платежей, излишне уплаченных или излишне взысканных

– разобрать виды таможенных платежей и особенности их уплаты и взыскания;

–

– разобрать виды таможенных платежей и особенности их уплаты и взыскания;

–

НОРМАТИВНО – ПРАВОВЫЕ ОСНОВЫ ИССЛЕДОВАНИЯ

1) Таможенный кодекс Таможенного союза

2) Налоговый кодекс

НОРМАТИВНО – ПРАВОВЫЕ ОСНОВЫ ИССЛЕДОВАНИЯ

1) Таможенный кодекс Таможенного союза

2) Налоговый кодекс

1)Авансовые платежи

2)Иногда деньги перечисляются сверх сумм, исчисленных по конкретной таможенной декларации.

1)Авансовые платежи

2)Иногда деньги перечисляются сверх сумм, исчисленных по конкретной таможенной декларации.

Например как в случае восстановление тарифных преференций необходим сертификат происхождения

Например как в случае восстановление тарифных преференций необходим сертификат происхождения

Порядок принятия предварительного решения в соответствии с Приказом ФТС России от

Порядок принятия предварительного решения в соответствии с Приказом ФТС России от

Порядок принятия решений после выпуска товаров при восстановлении режима предоставления тарифных

Порядок принятия решений после выпуска товаров при восстановлении режима предоставления тарифных

Проблема: «Размытие» единого порядка возврата таможенных платежей по различным НПА.

Решение:

Создание нормативно-правового

Проблема: «Размытие» единого порядка возврата таможенных платежей по различным НПА.

Решение:

Создание нормативно-правового

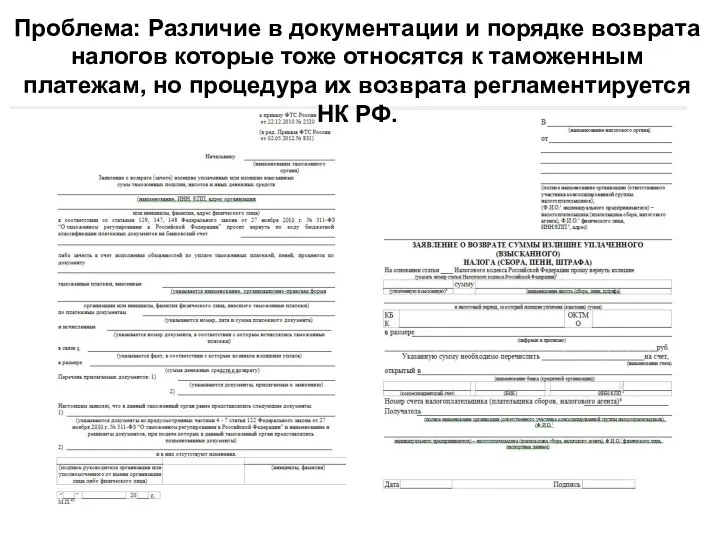

Проблема: Различие в документации и порядке возврата налогов которые тоже относятся

Проблема: Различие в документации и порядке возврата налогов которые тоже относятся

Решение:

Что бы не приходилось дублировать информацию и предоставлять документы для

Решение:

Что бы не приходилось дублировать информацию и предоставлять документы для

Проблема связанная со сроками в процессе возврата таможенных платежей.

Решение:

Наделение таможенных

Проблема связанная со сроками в процессе возврата таможенных платежей.

Решение:

Наделение таможенных

Проблема: для корректировки таможенной стоимости используется не всегда достоверный индекс таможенной

Проблема: для корректировки таможенной стоимости используется не всегда достоверный индекс таможенной

Опыт многих - для успеха каждого. Простая математика

Опыт многих - для успеха каждого. Простая математика Қаржылық тәуекелдер: түсінігі, мазмұны және сыныптамасы

Қаржылық тәуекелдер: түсінігі, мазмұны және сыныптамасы Зарплатная карта Твой плюс. ПСБ банк

Зарплатная карта Твой плюс. ПСБ банк Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Потребление: доходы, расходы, сбережения, кредит. Экономика для школьников. Главы №№ 5 -6

Потребление: доходы, расходы, сбережения, кредит. Экономика для школьников. Главы №№ 5 -6 Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Поняття валюти та валютних цінностей. (Тема 7)

Поняття валюти та валютних цінностей. (Тема 7) Учет дебиторской задолжности покупателей и заказчиков

Учет дебиторской задолжности покупателей и заказчиков Акция. Дарим 1000 рублей

Акция. Дарим 1000 рублей ВКР: Обоснование выбора оптимальной системы налогообложения для субъекта малого предпринимательства

ВКР: Обоснование выбора оптимальной системы налогообложения для субъекта малого предпринимательства Акцизы на автомобильный и прямогонный бензин

Акцизы на автомобильный и прямогонный бензин Страхование в туризме. Правила и рекомендации

Страхование в туризме. Правила и рекомендации Participation banks in the financial system of Turkey

Participation banks in the financial system of Turkey Моя профессия – бухгалтер

Моя профессия – бухгалтер Какие вклады являются застрахованными

Какие вклады являются застрахованными Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Кредитование аптечных организаций и их безналичные расчеты

Кредитование аптечных организаций и их безналичные расчеты Метод технического анализа: комбинации японских свечей

Метод технического анализа: комбинации японских свечей Дисциплина Сметное дело. Введение в дисциплину

Дисциплина Сметное дело. Введение в дисциплину Блок абонплата за пакет. Цінові зміни. KredoBank

Блок абонплата за пакет. Цінові зміни. KredoBank Қазақстан Республикасының ұлттық валютасы – Теңге

Қазақстан Республикасының ұлттық валютасы – Теңге Планування, бюджетування і контроль витрат (тема 10)

Планування, бюджетування і контроль витрат (тема 10) Понятие и назначение финансов. Тема 1

Понятие и назначение финансов. Тема 1 Содержание экономической работы на предприятии. Система экономических показателей деятельности предприятия

Содержание экономической работы на предприятии. Система экономических показателей деятельности предприятия Налог на прибыль организаций

Налог на прибыль организаций Перспективы использования технологий блокчейн в обществе

Перспективы использования технологий блокчейн в обществе Бюджетирование в системе управленческого учета. (Тема 6)

Бюджетирование в системе управленческого учета. (Тема 6) Формирование финансовых результатов и рентабельности организации

Формирование финансовых результатов и рентабельности организации