- Учет дебиторской задолжности покупателей и заказчиков

Содержание

- 2. Введение Средства, поступающие от дебиторов, являются одним из основных источников доходов производственных предприятий. В условиях нестабильной

- 3. Целью курсовой работы является рассмотрение порядка учета и полный анализ дебиторской задолженности ТОО «БатысЭнергоРесурсы» а также

- 4. Понятие дебиторской задолженности является многосторонним, и нет единого мнения в его определении. Дебиторская задолженность в соответствии

- 5. Организация учета дебиторской за должности покупателей и заказчиков на примере предприятия ТОО БатысЭнергоРесурсы В ТОО «БатысЭнергоРесурсы»

- 6. Синтетический учет дебиторской задолженности по расчетам с покупателями и заказчиками ведется на синтетическом активном счете 1210

- 7. Резервы по сомнительным требованиям учитываются на счетах группы 1290 «Резерв по сомнительным требованиям». Резервы по сомнительным

- 8. 1) метод процента от объема реализации, выполненных работ (услуг), сущность которого заключается в определении процента сумм

- 9. В курсовой работе рассматривался учет и проводился анализ дебиторской задолженности ТОО «БатысЭнергоРесурсы» Данная организация является самостоятельным

- 11. Скачать презентацию

Введение

Средства, поступающие от дебиторов, являются одним из основных источников доходов производственных

Введение

Средства, поступающие от дебиторов, являются одним из основных источников доходов производственных

Целью курсовой работы является рассмотрение порядка учета и полный анализ дебиторской

Целью курсовой работы является рассмотрение порядка учета и полный анализ дебиторской

Понятие дебиторской задолженности является многосторонним, и нет единого мнения в его

Понятие дебиторской задолженности является многосторонним, и нет единого мнения в его

Организация учета дебиторской за должности покупателей и заказчиков на примере предприятия

Организация учета дебиторской за должности покупателей и заказчиков на примере предприятия

Синтетический учет дебиторской задолженности по расчетам с покупателями и заказчиками ведется

Синтетический учет дебиторской задолженности по расчетам с покупателями и заказчиками ведется

Резервы по сомнительным требованиям учитываются на счетах группы 1290 «Резерв по

Резервы по сомнительным требованиям учитываются на счетах группы 1290 «Резерв по

1) метод процента от объема реализации, выполненных работ (услуг), сущность которого

1) метод процента от объема реализации, выполненных работ (услуг), сущность которого

В курсовой работе рассматривался учет и проводился анализ дебиторской задолженности ТОО

В курсовой работе рассматривался учет и проводился анализ дебиторской задолженности ТОО

Проект бюджета муниципального образования городской округ город Котельнич Кировской области на 2019 год

Проект бюджета муниципального образования городской округ город Котельнич Кировской области на 2019 год Валютный рынок и валютные операции

Валютный рынок и валютные операции По вопросу реализации транспортной субсидии

По вопросу реализации транспортной субсидии Оффшорные компании и оффшорные зоны

Оффшорные компании и оффшорные зоны Отчет Ордабасинского филиала

Отчет Ордабасинского филиала Оформление онлайн-займов

Оформление онлайн-займов Порядок расчетов с работниками организации за неотработанное время на материалах организации

Порядок расчетов с работниками организации за неотработанное время на материалах организации Тема 4: Основы организации и регулирования международного инвестиционного сотрудничества

Тема 4: Основы организации и регулирования международного инвестиционного сотрудничества Отчет о работе фонда социальной поддержки населения города Урень (РАСТЕМ ВМЕСТЕ)

Отчет о работе фонда социальной поддержки населения города Урень (РАСТЕМ ВМЕСТЕ) Санкционирование расходов бюджетного учреждения. Тема 11

Санкционирование расходов бюджетного учреждения. Тема 11 Страховые взносы – 2018

Страховые взносы – 2018 Оценка рыночной стоимости недвижимости при вступлении в права наследования

Оценка рыночной стоимости недвижимости при вступлении в права наследования Аналіз фінансового стану малого бізнесу

Аналіз фінансового стану малого бізнесу сопутствующие услуги

сопутствующие услуги Облік грошових коштів. Тема. Облік касових операцій

Облік грошових коштів. Тема. Облік касових операцій Проблемы России

Проблемы России Заработная плата и факторы, влияющие на ее размер

Заработная плата и факторы, влияющие на ее размер Инвентаризация имущества и финансовых обязательств

Инвентаризация имущества и финансовых обязательств Финансовые функции Excel

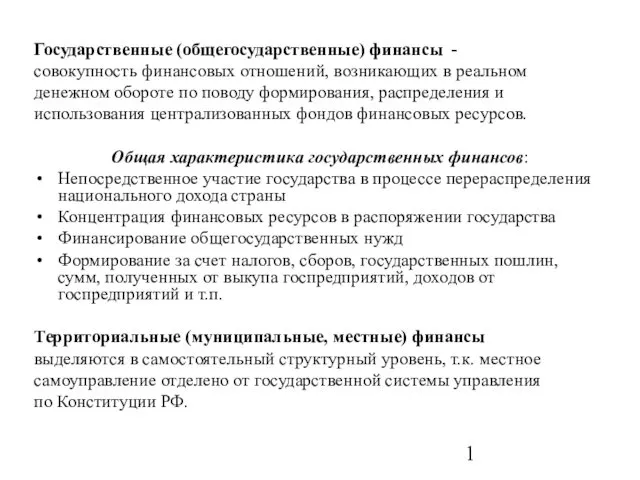

Финансовые функции Excel Государственные (общегосударственные) финансы

Государственные (общегосударственные) финансы Обязательное применение единого налогового платежа (ЕНП) с 2023 года

Обязательное применение единого налогового платежа (ЕНП) с 2023 года Корпоративні фінанси. Фінансові та реальні інвестиціі корпоративних підприємств. (Тема 7)

Корпоративні фінанси. Фінансові та реальні інвестиціі корпоративних підприємств. (Тема 7) Виды и структура доходов бюджетов, их классификация и учет в процессе исполнения бюджетов

Виды и структура доходов бюджетов, их классификация и учет в процессе исполнения бюджетов Сутність перестрахування та його класифікація

Сутність перестрахування та його класифікація Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО

Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО Экономика семьи. 7 класс

Экономика семьи. 7 класс Бюджетные правонарушения

Бюджетные правонарушения Система национальных счетов (СНС) и принципы ее

Система национальных счетов (СНС) и принципы ее