Корпоративні фінанси. Фінансові та реальні інвестиціі корпоративних підприємств. (Тема 7) презентация

- Корпоративні фінанси. Фінансові та реальні інвестиціі корпоративних підприємств. (Тема 7)

Содержание

- 2. Тема 7. Фінансові та реальні інвестицій корпоративних підприємств Терещенко О.О. "Corporate Finance"

- 3. Терещенко О.О. "Corporate Finance" Література Брейли Р., Майерс С. Принципы корпоративных финансов: Пер. с англ. –

- 4. ТЕМА 7 Реальні інвестиції, порядок їх оцінки та здійснення. Визначення потреби у капіталі для фінансування необоротних

- 5. Діюче законодавство України поділяє інвестиції на: 1. капітальні інвестиції - господарська операція, що передбачає придбання будинків,

- 6. Питання. 2 Реальні інвестиції та порядок їх здійснення. Форми реальних інвестицій Рис. Форми реальних інвестицій

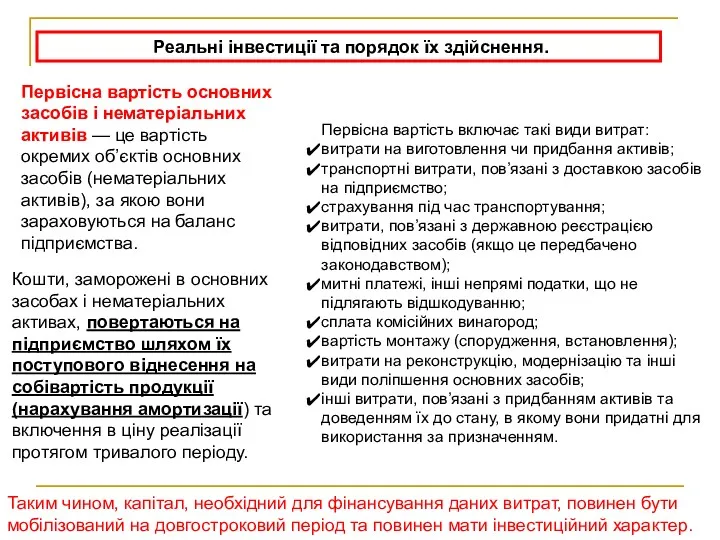

- 7. Реальні інвестиції та порядок їх здійснення. На обсяги потреби в капіталі для фінансування основних засобів і

- 8. Реальні інвестиції та порядок їх здійснення. Кошти, заморожені в основних засобах і нематеріальних активах, повертаються на

- 9. Порядок визначення потреби в капіталі для фінансування необоротних активів

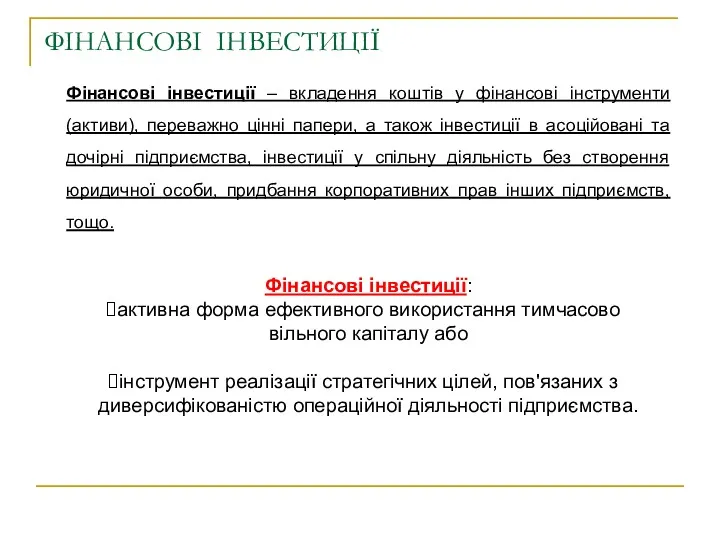

- 10. Фінансові інвестиції – вкладення коштів у фінансові інструменти (активи), переважно цінні папери, а також інвестиції в

- 11. Основні цілі фінансових інвестицій: одержання в майбутньому прибутку, перетворення вільних заощаджень у високоліквідні цінні папери, установлення

- 12. Довгострокові інвестиції - фінансові інвестиції на період понад один рік, а також інвестиції, що НЕ можуть

- 13. Оцінка доцільності інвестицій Статичні методи (не враховують чинник зміни вартості грошей та базуються на показниках звітності):

- 14. Метод DCF в оцінці інвестиційних проектів На основі дисконтування грошових потоків визначається внутрішня (фундаментальна) вартість активу.

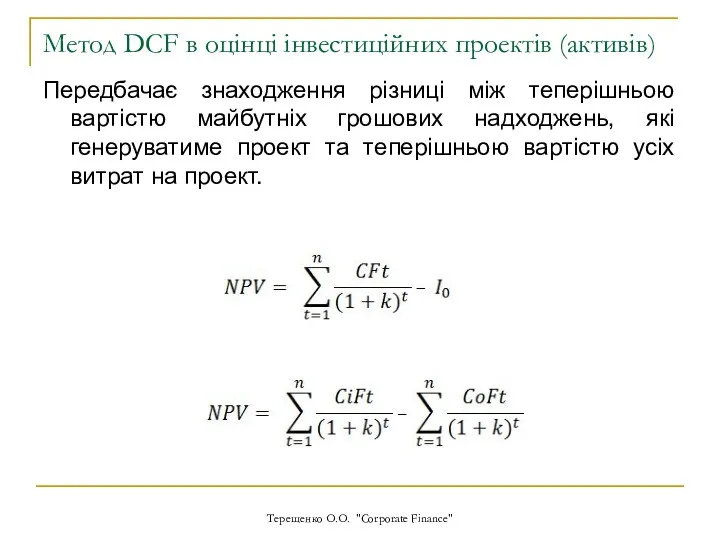

- 15. Метод DCF в оцінці інвестиційних проектів (активів) Передбачає знаходження різниці між теперішньою вартістю майбутніх грошових надходжень,

- 16. Метод DCF в оцінці інвестиційних проектів (активів) Залежно від виду активів, грошові потоки, що дисконтуються, можуть

- 17. Строк використання (експлуатації) об'єкта інвестицій Під строком використання активу розуміють період з моменту інвестування коштів у

- 18. Терещенко О.О. "Corporate Finance" DCF (NPV): приклад Підприємство планує здійснити фінансові вкладення в облігації зі строком

- 19. Терещенко О.О. "Corporate Finance" DCF: вирішення прикладу Проведемо оцінку доцільності інвестиційних вкладень у вказані облігації. Номінальна

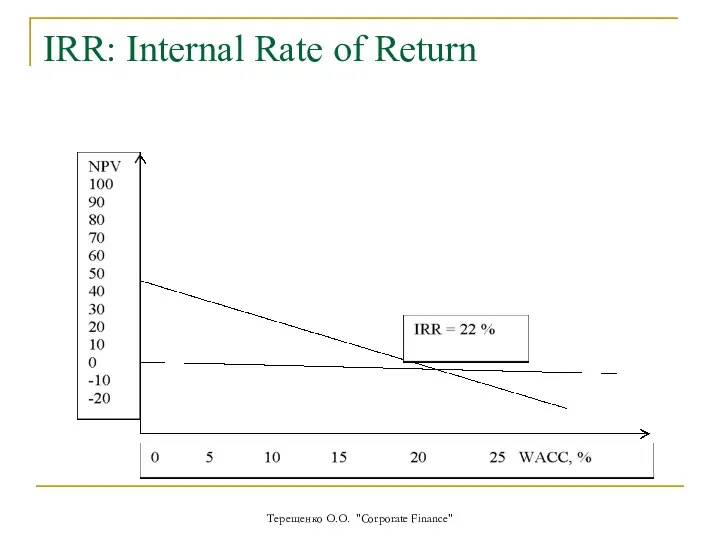

- 20. Терещенко О.О. "Corporate Finance" IRR: Internal Rate of Return Підбирається ставка дисконтування (ставка вартості капіталу =

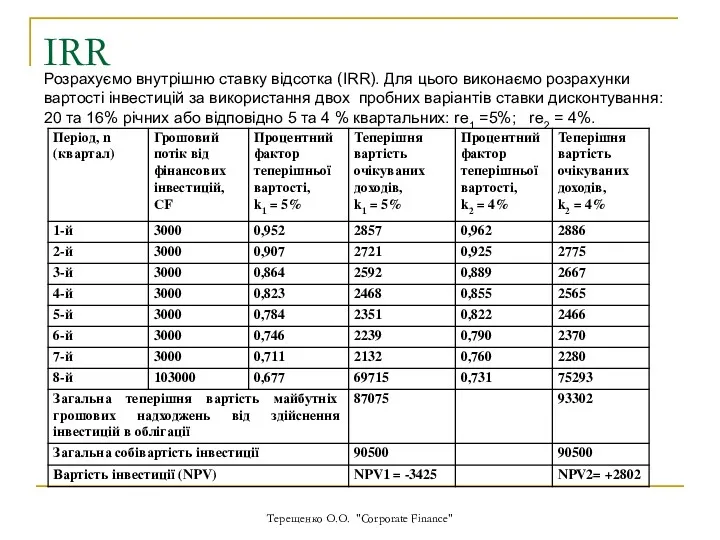

- 21. IRR Розрахунок IRR за методом фіктивних ставок дисконтування, які підбираються таким чином, щоб NPV змінювалася з

- 22. IRR Терещенко О.О. "Corporate Finance" Розрахуємо внутрішню ставку відсотка (IRR). Для цього виконаємо розрахунки вартості інвестицій

- 23. Терещенко О.О. "Corporate Finance" IRR: Internal Rate of Return

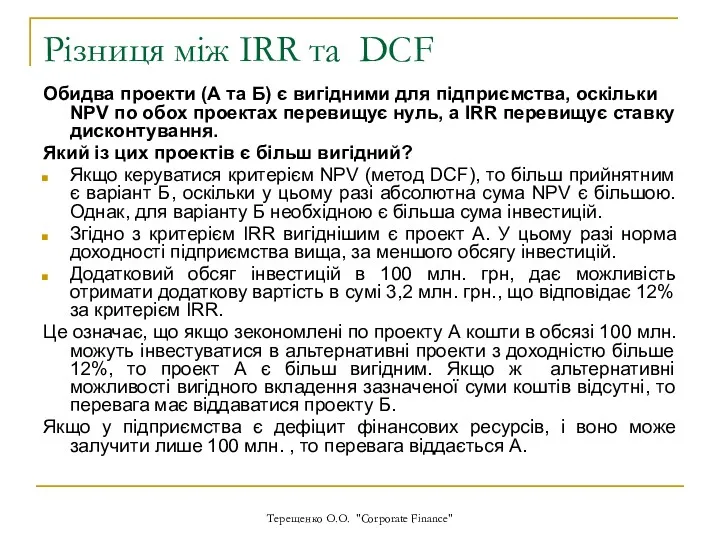

- 24. Терещенко О.О. "Corporate Finance" Різниця між IRR та DCF

- 25. Терещенко О.О. "Corporate Finance" Різниця між IRR та DCF Обидва проекти (А та Б) є вигідними

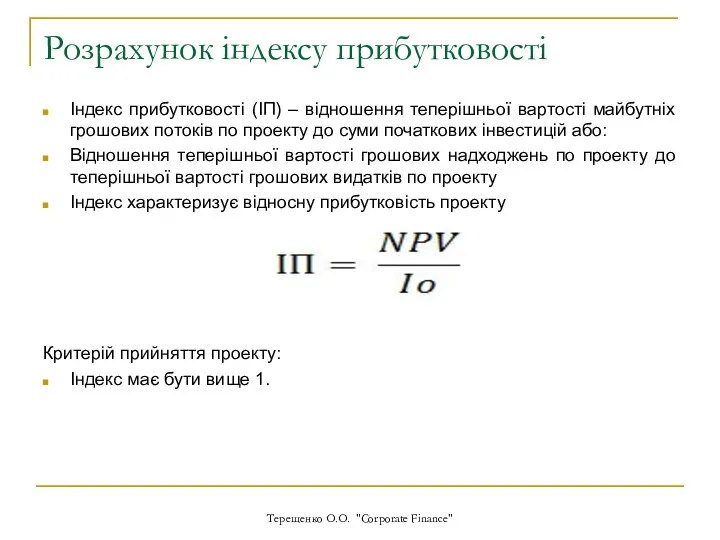

- 26. Розрахунок індексу прибутковості Індекс прибутковості (ІП) – відношення теперішньої вартості майбутніх грошових потоків по проекту до

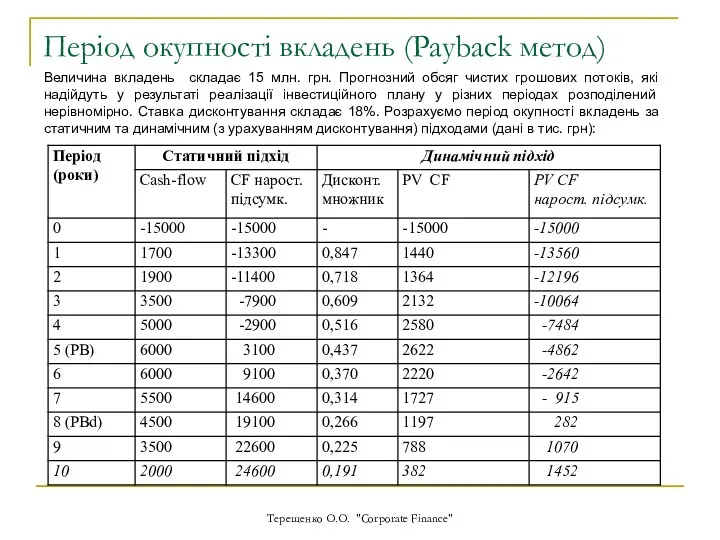

- 27. Період окупності вкладень (Payback Period) Статичний РВ: протягом якого часу мають повернутися вкладені в проект кошти.

- 28. Період окупності вкладень (Payback метод) Терещенко О.О. "Corporate Finance" Величина вкладень складає 15 млн. грн. Прогнозний

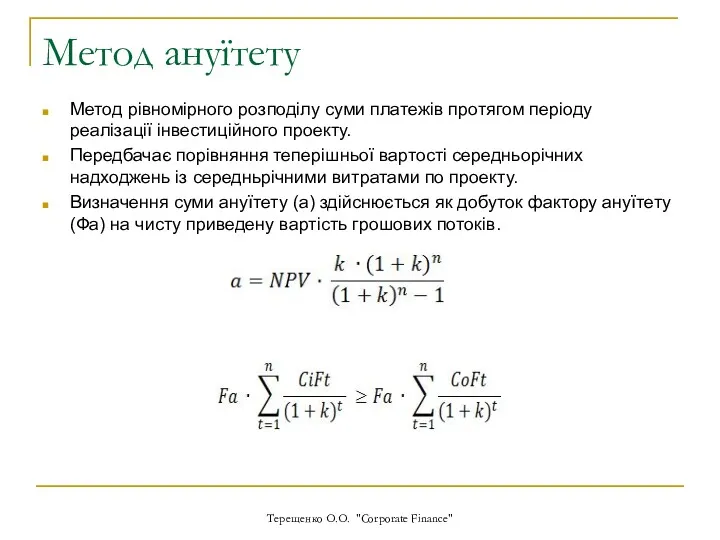

- 29. Метод ануїтету Метод рівномірного розподілу суми платежів протягом періоду реалізації інвестиційного проекту. Передбачає порівняння теперішньої вартості

- 30. Оцінка фінансових інвестицій для відображення їх у звітності

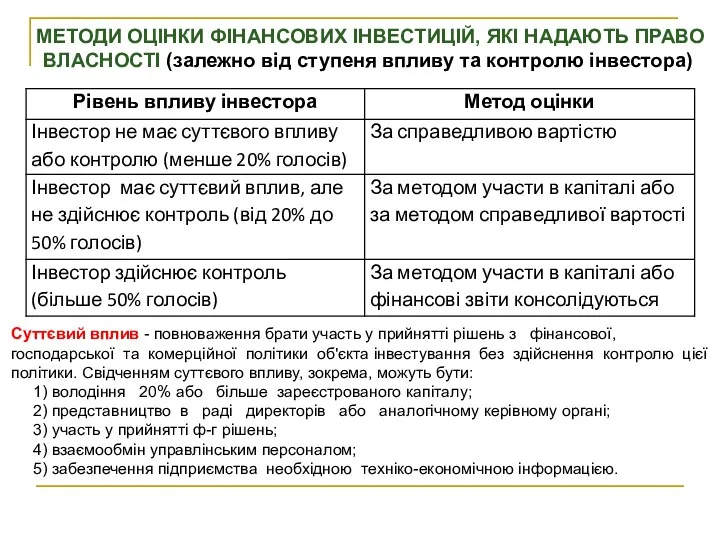

- 31. МЕТОДИ ОЦІНКИ ФІНАНСОВИХ ІНВЕСТИЦІЙ, ЯКІ НАДАЮТЬ ПРАВО ВЛАСНОСТІ (залежно від ступеня впливу та контролю інвестора) Суттєвий

- 32. Терещенко О.О. "Corporate Finance & Controlling" Справедлива вартість (Fair Value) справедлива вартість є найбільш адекватним критерієм

- 33. Терещенко О.О. "Corporate Finance & Controlling" Стандарт 39: Підходи до визначення справедливої вартості 1. Справедлива вартість

- 34. Оцінка фінансових інвестицій за методом ефективної ставки відсотка відображаються на дату балансу за амортизованою собівартістю фінансових

- 35. Оцінка фінансових інвестицій за методом ефективної ставки відсотка Сума амортизації дисконту або премії нараховується одночасно з

- 36. Приклад: облігації з дисконтом Терещенко О.О. "Corporate Finance" Підприємство здійснило фінансові вкладення в довгострокові облігації іншого

- 37. Приклад: облігації з премією Терещенко О.О. "Corporate Finance" Облігації придбані з премією в 20000 грн.; номінальна

- 38. Довгострокові фінансові інвестиції, що обліковуються за методом участі інвестиції в асоційовані підприємства - в яких інвестору

- 39. Метод участі в капіталі Метод обліку фінансових інвестицій, згідно з яким балансова вартість інвестицій відповідно збільшується

- 41. Скачать презентацию

Тема 7. Фінансові та реальні інвестицій корпоративних підприємств

Терещенко О.О. "Corporate Finance"

Тема 7. Фінансові та реальні інвестицій корпоративних підприємств

Терещенко О.О. "Corporate Finance"

Терещенко О.О. "Corporate Finance"

Література

Брейли Р., Майерс С. Принципы корпоративных финансов: Пер.

Терещенко О.О. "Corporate Finance"

Література

Брейли Р., Майерс С. Принципы корпоративных финансов: Пер.

ТЕМА 7

Реальні інвестиції, порядок їх оцінки та здійснення.

Визначення потреби у

ТЕМА 7

Реальні інвестиції, порядок їх оцінки та здійснення.

Визначення потреби у

Діюче законодавство України поділяє інвестиції на:

1. капітальні інвестиції - господарська операція,

Діюче законодавство України поділяє інвестиції на:

1. капітальні інвестиції - господарська операція,

Питання. 2 Реальні інвестиції та порядок їх здійснення.

Форми реальних інвестицій

Рис. Форми

Питання. 2 Реальні інвестиції та порядок їх здійснення.

Форми реальних інвестицій

Рис. Форми

Реальні інвестиції та порядок їх здійснення.

На обсяги потреби в капіталі для

Реальні інвестиції та порядок їх здійснення.

На обсяги потреби в капіталі для

Реальні інвестиції та порядок їх здійснення.

Кошти, заморожені в основних засобах

Реальні інвестиції та порядок їх здійснення.

Кошти, заморожені в основних засобах

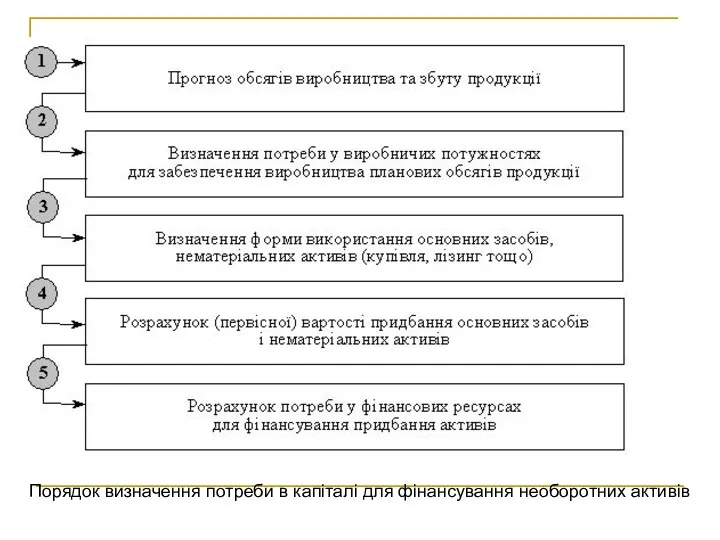

Порядок визначення потреби в капіталі для фінансування необоротних активів

Порядок визначення потреби в капіталі для фінансування необоротних активів

Фінансові інвестиції – вкладення коштів у фінансові інструменти (активи), переважно цінні

Фінансові інвестиції – вкладення коштів у фінансові інструменти (активи), переважно цінні

Основні цілі фінансових інвестицій:

одержання в майбутньому прибутку,

перетворення вільних заощаджень у високоліквідні

Основні цілі фінансових інвестицій:

одержання в майбутньому прибутку,

перетворення вільних заощаджень у високоліквідні

Довгострокові інвестиції - фінансові інвестиції на період понад один рік, а

Довгострокові інвестиції - фінансові інвестиції на період понад один рік, а

Оцінка доцільності інвестицій

Статичні методи (не враховують чинник зміни вартості грошей та

Оцінка доцільності інвестицій

Статичні методи (не враховують чинник зміни вартості грошей та

Метод DCF в оцінці інвестиційних проектів

На основі дисконтування грошових потоків визначається

Метод DCF в оцінці інвестиційних проектів

На основі дисконтування грошових потоків визначається

Метод DCF в оцінці інвестиційних проектів (активів)

Передбачає знаходження різниці між теперішньою

Метод DCF в оцінці інвестиційних проектів (активів)

Передбачає знаходження різниці між теперішньою

Метод DCF в оцінці інвестиційних проектів (активів)

Залежно від виду активів, грошові

Метод DCF в оцінці інвестиційних проектів (активів)

Залежно від виду активів, грошові

Строк використання (експлуатації) об'єкта інвестицій

Під строком використання активу розуміють період з

Строк використання (експлуатації) об'єкта інвестицій

Під строком використання активу розуміють період з

Терещенко О.О. "Corporate Finance"

DCF (NPV): приклад

Підприємство планує здійснити фінансові вкладення в

Терещенко О.О. "Corporate Finance"

DCF (NPV): приклад

Підприємство планує здійснити фінансові вкладення в

Терещенко О.О. "Corporate Finance"

DCF: вирішення прикладу

Проведемо оцінку доцільності інвестиційних вкладень у

Терещенко О.О. "Corporate Finance"

DCF: вирішення прикладу Проведемо оцінку доцільності інвестиційних вкладень у

Терещенко О.О. "Corporate Finance"

IRR: Internal Rate of Return

Підбирається ставка дисконтування (ставка

Терещенко О.О. "Corporate Finance"

IRR: Internal Rate of Return

Підбирається ставка дисконтування (ставка

IRR

Розрахунок IRR за методом фіктивних ставок дисконтування, які підбираються таким чином,

IRR

Розрахунок IRR за методом фіктивних ставок дисконтування, які підбираються таким чином,

IRR

Терещенко О.О. "Corporate Finance"

Розрахуємо внутрішню ставку відсотка (IRR). Для цього виконаємо

IRR

Терещенко О.О. "Corporate Finance"

Розрахуємо внутрішню ставку відсотка (IRR). Для цього виконаємо

Терещенко О.О. "Corporate Finance"

IRR: Internal Rate of Return

Терещенко О.О. "Corporate Finance"

IRR: Internal Rate of Return

Терещенко О.О. "Corporate Finance"

Різниця між IRR та DCF

Терещенко О.О. "Corporate Finance"

Різниця між IRR та DCF

Терещенко О.О. "Corporate Finance"

Різниця між IRR та DCF

Обидва проекти (А та

Терещенко О.О. "Corporate Finance"

Різниця між IRR та DCF

Обидва проекти (А та

Розрахунок індексу прибутковості

Індекс прибутковості (ІП) – відношення теперішньої вартості майбутніх грошових

Розрахунок індексу прибутковості

Індекс прибутковості (ІП) – відношення теперішньої вартості майбутніх грошових

Період окупності вкладень (Payback Period)

Статичний РВ: протягом якого часу мають повернутися

Період окупності вкладень (Payback Period)

Статичний РВ: протягом якого часу мають повернутися

Період окупності вкладень (Payback метод)

Терещенко О.О. "Corporate Finance"

Величина вкладень складає 15

Період окупності вкладень (Payback метод)

Терещенко О.О. "Corporate Finance"

Величина вкладень складає 15

Метод ануїтету

Метод рівномірного розподілу суми платежів протягом періоду реалізації інвестиційного проекту.

Передбачає

Метод ануїтету

Метод рівномірного розподілу суми платежів протягом періоду реалізації інвестиційного проекту.

Передбачає

Оцінка фінансових інвестицій для відображення їх у звітності

Оцінка фінансових інвестицій для відображення їх у звітності

МЕТОДИ ОЦІНКИ ФІНАНСОВИХ ІНВЕСТИЦІЙ, ЯКІ НАДАЮТЬ ПРАВО ВЛАСНОСТІ (залежно від ступеня

МЕТОДИ ОЦІНКИ ФІНАНСОВИХ ІНВЕСТИЦІЙ, ЯКІ НАДАЮТЬ ПРАВО ВЛАСНОСТІ (залежно від ступеня

Терещенко О.О. "Corporate Finance & Controlling"

Справедлива вартість (Fair Value)

справедлива вартість є

Терещенко О.О. "Corporate Finance & Controlling"

Справедлива вартість (Fair Value)

справедлива вартість є

Терещенко О.О. "Corporate Finance & Controlling"

Стандарт 39: Підходи до визначення справедливої

Терещенко О.О. "Corporate Finance & Controlling"

Стандарт 39: Підходи до визначення справедливої

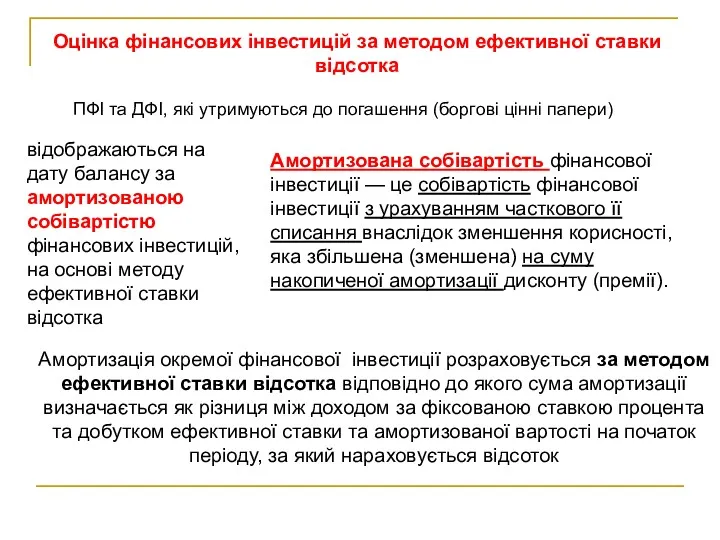

Оцінка фінансових інвестицій за методом ефективної ставки відсотка

відображаються на дату балансу

Оцінка фінансових інвестицій за методом ефективної ставки відсотка

відображаються на дату балансу

Оцінка фінансових інвестицій за методом ефективної ставки відсотка

Сума амортизації дисконту або

Оцінка фінансових інвестицій за методом ефективної ставки відсотка

Сума амортизації дисконту або

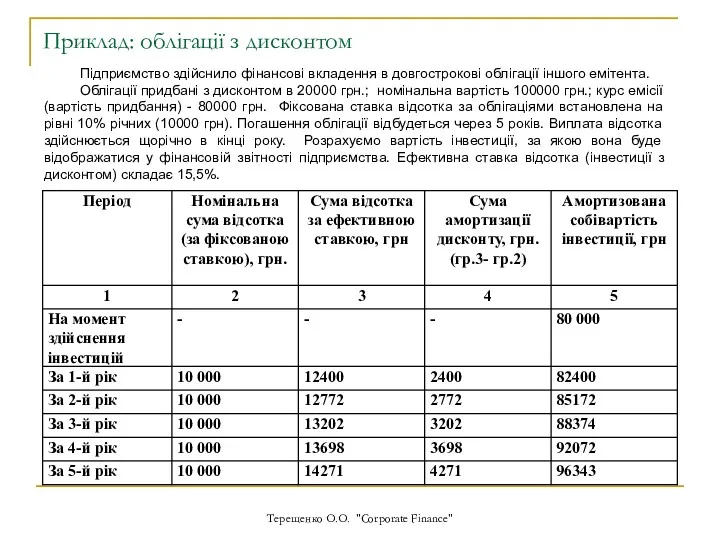

Приклад: облігації з дисконтом

Терещенко О.О. "Corporate Finance"

Підприємство здійснило фінансові вкладення в

Приклад: облігації з дисконтом

Терещенко О.О. "Corporate Finance"

Підприємство здійснило фінансові вкладення в

Приклад: облігації з премією

Терещенко О.О. "Corporate Finance"

Облігації придбані з премією в

Приклад: облігації з премією

Терещенко О.О. "Corporate Finance"

Облігації придбані з премією в

Довгострокові фінансові інвестиції, що обліковуються за методом участі

інвестиції в асоційовані підприємства

Довгострокові фінансові інвестиції, що обліковуються за методом участі

інвестиції в асоційовані підприємства

Метод участі в капіталі

Метод обліку фінансових інвестицій, згідно з яким

Метод участі в капіталі

Метод обліку фінансових інвестицій, згідно з яким

Оценка инвестиционной стоимости компании ОАО АБЗ-4 Капотня для целей покупки

Оценка инвестиционной стоимости компании ОАО АБЗ-4 Капотня для целей покупки Меншікті капитал-корпорация

Меншікті капитал-корпорация Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации Банки и их деятельность

Банки и их деятельность Оплата труда

Оплата труда Развитие государственной интегрированной информационной системы управления общественными финансами Электронный бюджет

Развитие государственной интегрированной информационной системы управления общественными финансами Электронный бюджет Анализ финансового состояния

Анализ финансового состояния Деньги и банковская система

Деньги и банковская система Государственный бюджет

Государственный бюджет Преобразования пенсионной системы России с 2019 года

Преобразования пенсионной системы России с 2019 года Учёт целевого финансирования и поступлений

Учёт целевого финансирования и поступлений Гранты Президента Российской Федерации на развитие общества в 2018 году

Гранты Президента Российской Федерации на развитие общества в 2018 году Доходы, расходы и сбалансированность бюджетов

Доходы, расходы и сбалансированность бюджетов Сущность страхования, управление рисками, формы страхования, классификация страховой деятельности

Сущность страхования, управление рисками, формы страхования, классификация страховой деятельности Базы оценки, отличные от рыночной стоимости

Базы оценки, отличные от рыночной стоимости Основы финансового планирования

Основы финансового планирования Финансовая политика и стратегия. Тема 10

Финансовая политика и стратегия. Тема 10 Финансовая система Франции

Финансовая система Франции федеральное казначейство РФ

федеральное казначейство РФ Методы снижения рисков

Методы снижения рисков Организационные основы биржевой деятельности

Организационные основы биржевой деятельности Основы кредитно-денежной политики

Основы кредитно-денежной политики Crowdfunding. If you had the money

Crowdfunding. If you had the money Методология налогообложения

Методология налогообложения Личное финансовое планирование

Личное финансовое планирование Урегулирование убытков по КАСКО, ПАО СК Росгосстрах

Урегулирование убытков по КАСКО, ПАО СК Росгосстрах Составление смет на ремонтно-строительные работы

Составление смет на ремонтно-строительные работы Перспективы инвестирования и принципы выбора ICO

Перспективы инвестирования и принципы выбора ICO