Сущность страхования, управление рисками, формы страхования, классификация страховой деятельности презентация

- Сущность страхования, управление рисками, формы страхования, классификация страховой деятельности

Содержание

- 2. 1. Основные понятия и термины страхования 2. Страхование в системе управления рисками 3. Формы страхования 4.

- 3. Основные понятия Страхование - отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской

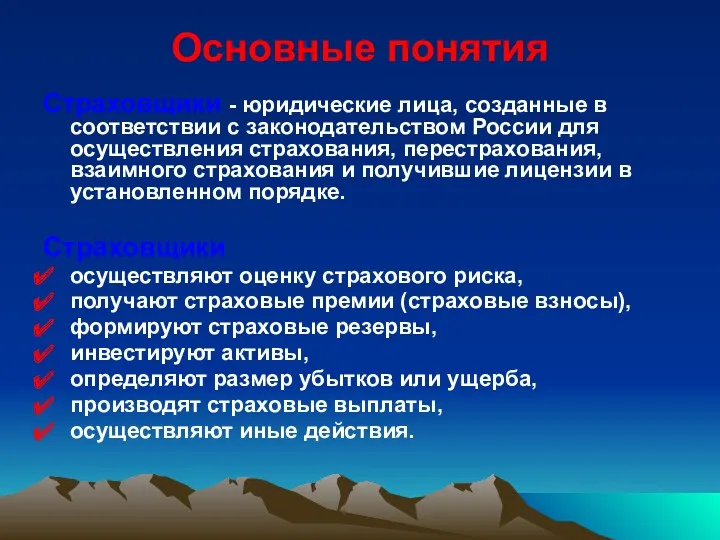

- 4. Основные понятия Страховщики - юридические лица, созданные в соответствии с законодательством России для осуществления страхования, перестрахования,

- 5. Основные понятия Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо

- 6. Основные понятия Взимаемая страховщиком страховая премия − цена страховой услуги должна соответствовать страховой сумме и принятым

- 7. Основные понятия Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает

- 8. Основные понятия Страховая сумма - денежная сумма, которая установлена законом и (или) договором страхования и исходя

- 9. СТРАХОВОЙ ИНТЕРЕС это мера материальной заинтересованности в страховании, элемент, который предопределяет возможность существования института страхования. Страховой

- 10. СТРАХОВОЙ ПОЛИС Документ установленного образца Выдаваемый при заключении договора страхования

- 11. СРОК СТРАХОВАНИЯ Период времени, охватываемый договором страхования.

- 12. СТРАХОВОЙ СЛУЧАЙ совершившееся событие, с наступлением которого, у страховщика возникает обязанность произвести выплату.

- 13. СТРАХОВОЕ ПОЛЕ максимальное количество объектов страхования, т.е. количество объектов, которое может быть застраховано.

- 14. СТРАХОВОЙ ПОРТФЕЛЬ фактическое число договоров страхования на определенный момент времени у страховщика; количество действующих договоров страхования

- 15. СТРАХОВОЙ ФОНД Представляет собой резерв денежных средств, формируемый за счет страховых взносов страхователей и находящийся в

- 16. СТРАХОВАЯ СТОИМОСТЬ Действительная стоимость объекта страхования (таблица страховых сумм, оценка БТИ, обсчет, договор купли – продажи,

- 17. СТРАХОВАЯ ОЦЕНКА Определение страховой стоимости объекта страхования в процессе заключения договора. Стоимость имущества, принимаемая для целей

- 18. СТРАХОВОЙ УЩЕРБ Стоимость полностью погибшего или обесцененной части поврежденного имущества

- 19. Страховой риск – это вероятность наступления страхового события, на случай которого проводится страхование

- 20. СТРАХОВЫЕ РИСКИ Событие или совокупность событий, обладающие вероятностью и случайностью наступления, на случай наступления которых проводится

- 21. Случайное распределение убытков для большинства рисков имеет форму убывающей кривой – чем больше величина убытка, тем

- 22. Треугольник Хайнриха – показывает соотношение слабых, средних и тяжких последствий неблагоприятных событий

- 23. Критерии страхуемости рисков: Случайный характер ущерба; Возможность оценки распределения ущерба; Однозначность распределения ущерба Независимость страхуемых распределений

- 24. Управление рисками (рисковый менеджмент) -активный контроль со стороны предпринимателя за рисками, угрожающими его предприятию, чтобы свести

- 25. Этапы процесса управления рисками: 1. Идентификация рисков – систематическое выявление и изучение рисков, которые характерны для

- 26. 3 вопрос

- 27. Обязательная форма страхования – это страхование включающее виды имущественного и личного страхования, которые осуществляются на основании

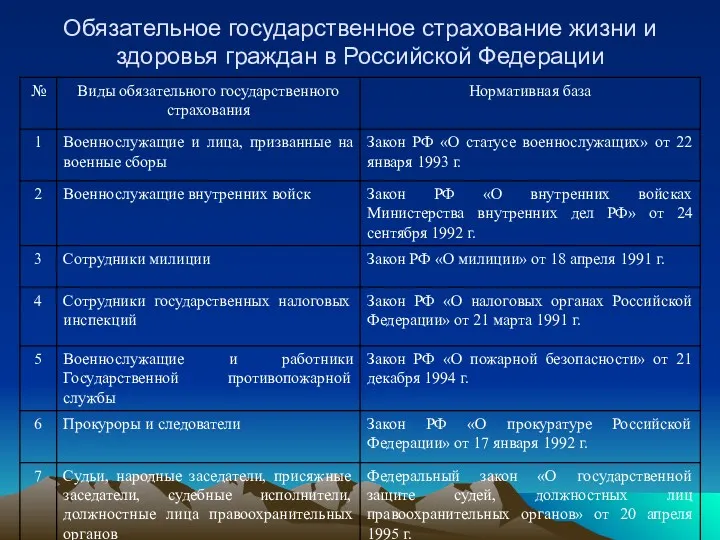

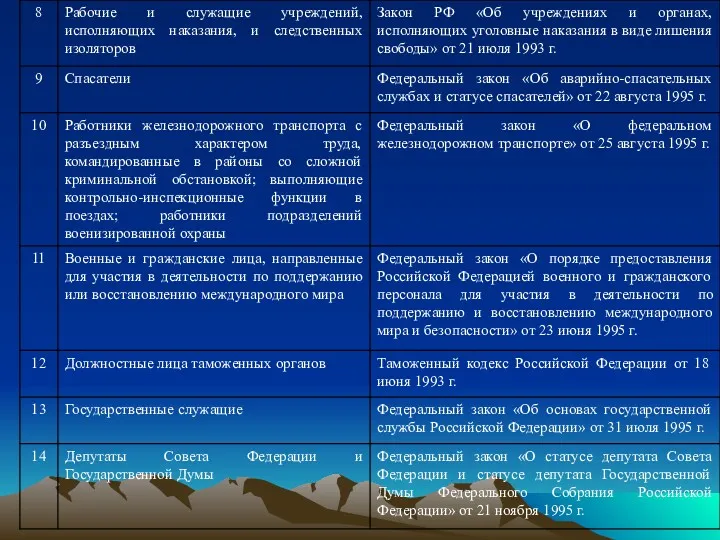

- 28. Обязательное государственное страхование жизни и здоровья граждан в Российской Федерации

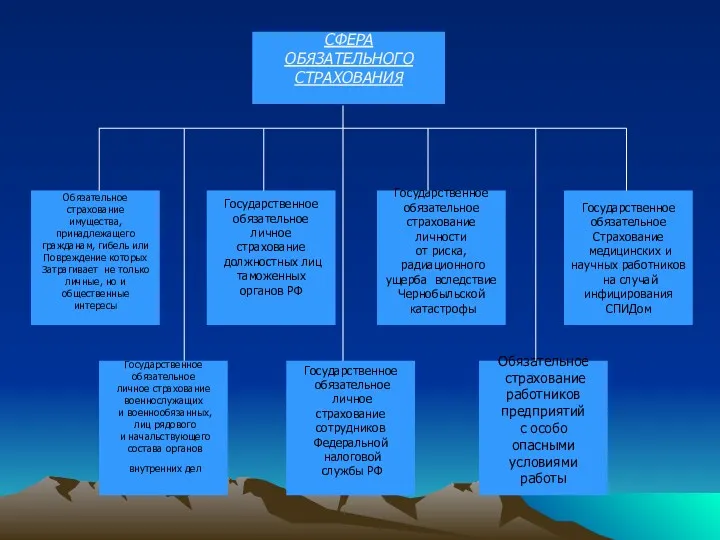

- 30. СФЕРА ОБЯЗАТЕЛЬНОГО СТРАХОВАНИЯ Обязательное страхование имущества, принадлежащего гражданам, гибель или Повреждение которых Затрагивает не только личные,

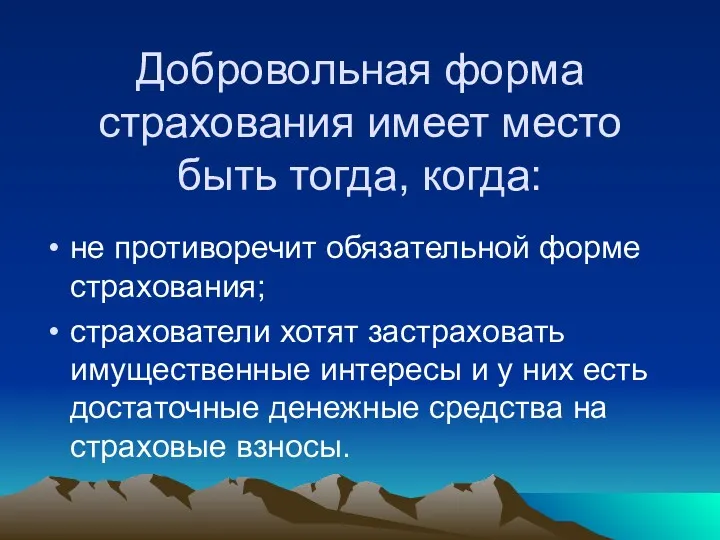

- 31. Добровольная форма страхования имеет место быть тогда, когда: не противоречит обязательной форме страхования; страхователи хотят застраховать

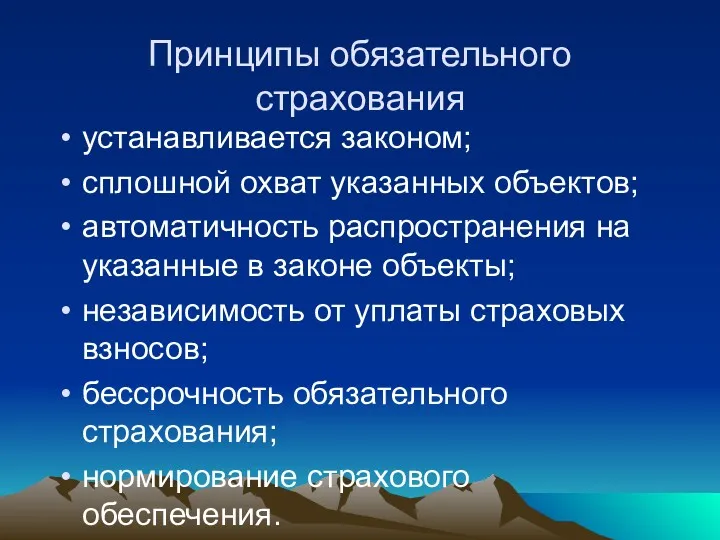

- 32. Принципы обязательного страхования устанавливается законом; сплошной охват указанных объектов; автоматичность распространения на указанные в законе объекты;

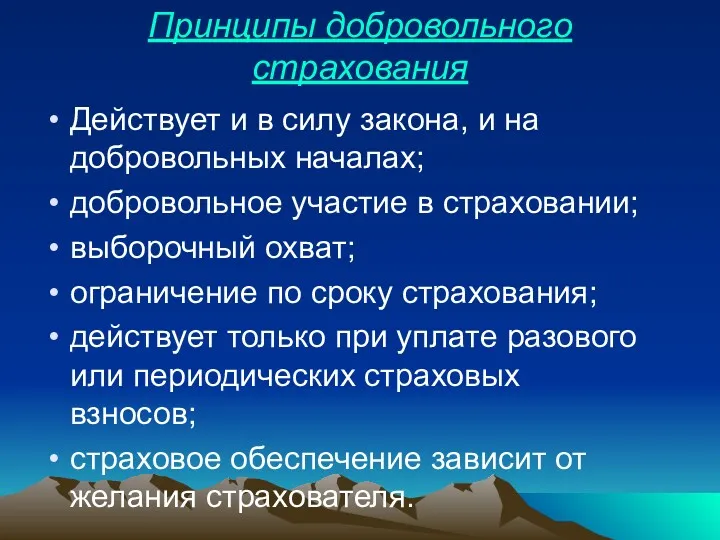

- 33. Принципы добровольного страхования Действует и в силу закона, и на добровольных началах; добровольное участие в страховании;

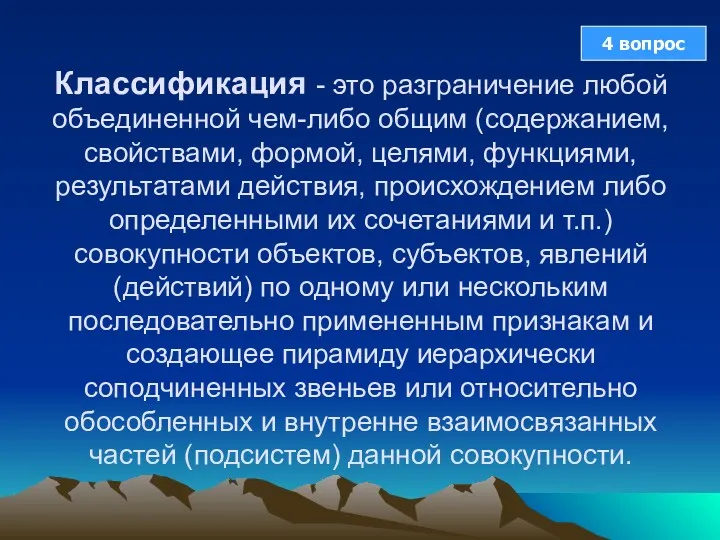

- 34. Классификация - это разграничение любой объединенной чем-либо общим (содержанием, свойствами, формой, целями, функциями, результатами действия, происхождением

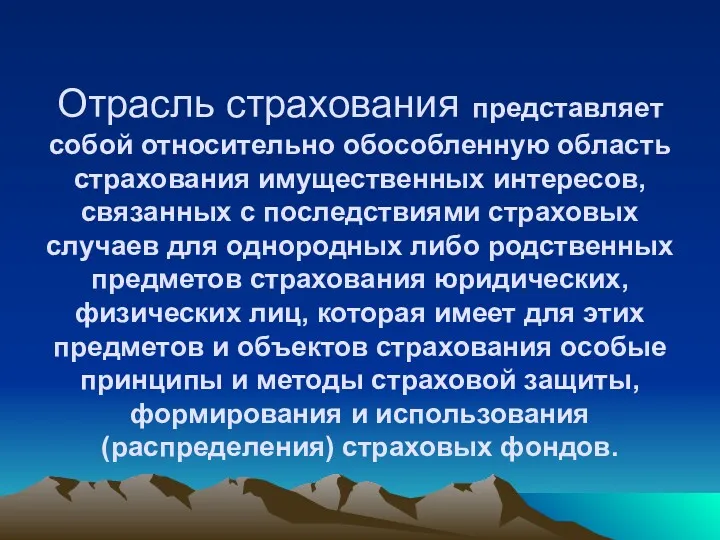

- 35. Отрасль страхования представляет собой относительно обособленную область страхования имущественных интересов, связанных с последствиями страховых случаев для

- 36. Подотрасль страхования представляет собой совокупность видов страхования близких или родственных предметов страхования и связанных с ними

- 37. Виды страхования - это страхование однородных, одинакового происхождения (назначения) предметов страхования и связанных с ним имущественных

- 38. Отрасли страхования Отрасли страхования Личное страхование Имущественное страхование Страхование ответственности

- 40. Скачать презентацию

1. Основные понятия и термины страхования

2. Страхование в системе управления

1. Основные понятия и термины страхования 2. Страхование в системе управления

Основные понятия

Страхование - отношения по защите интересов физических и юридических лиц, Российской

Основные понятия

Страхование - отношения по защите интересов физических и юридических лиц, Российской

Основные понятия

Страховщики - юридические лица, созданные в соответствии с законодательством России

Основные понятия

Страховщики - юридические лица, созданные в соответствии с законодательством России

Основные понятия

Страхователями признаются юридические лица и дееспособные физические лица, заключившие со

Основные понятия

Страхователями признаются юридические лица и дееспособные физические лица, заключившие со

Основные понятия

Взимаемая страховщиком страховая премия − цена страховой услуги должна соответствовать

Основные понятия

Взимаемая страховщиком страховая премия − цена страховой услуги должна соответствовать

Основные понятия

Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом,

Основные понятия

Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом,

Основные понятия

Страховая сумма - денежная сумма, которая установлена законом и (или) договором страхования

Основные понятия

Страховая сумма - денежная сумма, которая установлена законом и (или) договором страхования

СТРАХОВОЙ ИНТЕРЕС

это мера материальной заинтересованности в страховании, элемент, который предопределяет возможность

СТРАХОВОЙ ИНТЕРЕС

это мера материальной заинтересованности в страховании, элемент, который предопределяет возможность

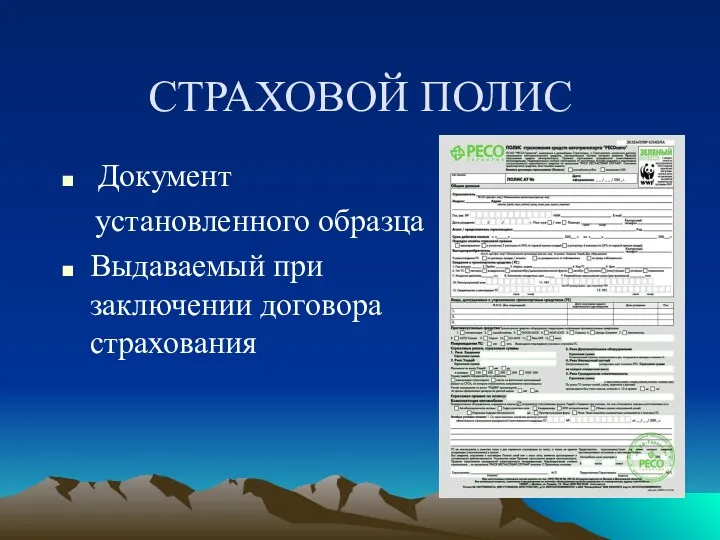

СТРАХОВОЙ ПОЛИС

Документ

установленного образца

Выдаваемый при заключении договора страхования

СТРАХОВОЙ ПОЛИС

Документ

установленного образца

Выдаваемый при заключении договора страхования

СРОК СТРАХОВАНИЯ

Период времени, охватываемый договором страхования.

СРОК СТРАХОВАНИЯ

Период времени, охватываемый договором страхования.

СТРАХОВОЙ СЛУЧАЙ

совершившееся событие, с наступлением которого, у страховщика возникает обязанность произвести

СТРАХОВОЙ СЛУЧАЙ

совершившееся событие, с наступлением которого, у страховщика возникает обязанность произвести

СТРАХОВОЕ ПОЛЕ

максимальное количество объектов страхования, т.е. количество объектов, которое может быть

СТРАХОВОЕ ПОЛЕ

максимальное количество объектов страхования, т.е. количество объектов, которое может быть

СТРАХОВОЙ ПОРТФЕЛЬ

фактическое число договоров страхования на определенный момент времени у

СТРАХОВОЙ ПОРТФЕЛЬ

фактическое число договоров страхования на определенный момент времени у

СТРАХОВОЙ ФОНД

Представляет собой резерв денежных средств, формируемый за счет страховых взносов

СТРАХОВОЙ ФОНД

Представляет собой резерв денежных средств, формируемый за счет страховых взносов

СТРАХОВАЯ СТОИМОСТЬ

Действительная стоимость объекта страхования

(таблица страховых сумм, оценка БТИ, обсчет, договор

СТРАХОВАЯ СТОИМОСТЬ

Действительная стоимость объекта страхования

(таблица страховых сумм, оценка БТИ, обсчет, договор

СТРАХОВАЯ ОЦЕНКА

Определение страховой стоимости объекта страхования в процессе заключения договора. Стоимость

СТРАХОВАЯ ОЦЕНКА

Определение страховой стоимости объекта страхования в процессе заключения договора. Стоимость

СТРАХОВОЙ УЩЕРБ

Стоимость полностью погибшего или обесцененной части поврежденного имущества

СТРАХОВОЙ УЩЕРБ

Стоимость полностью погибшего или обесцененной части поврежденного имущества

Страховой риск – это вероятность наступления страхового события, на случай которого

Страховой риск – это вероятность наступления страхового события, на случай которого

СТРАХОВЫЕ РИСКИ

Событие или совокупность событий, обладающие вероятностью и случайностью наступления, на

СТРАХОВЫЕ РИСКИ

Событие или совокупность событий, обладающие вероятностью и случайностью наступления, на

Случайное распределение убытков для большинства рисков имеет форму убывающей кривой –

Случайное распределение убытков для большинства рисков имеет форму убывающей кривой –

Треугольник Хайнриха – показывает соотношение слабых, средних и тяжких последствий неблагоприятных

Треугольник Хайнриха – показывает соотношение слабых, средних и тяжких последствий неблагоприятных

Критерии страхуемости рисков:

Случайный характер ущерба;

Возможность оценки распределения ущерба;

Однозначность распределения ущерба

Независимость страхуемых

Критерии страхуемости рисков:

Случайный характер ущерба;

Возможность оценки распределения ущерба;

Однозначность распределения ущерба

Независимость страхуемых

Управление рисками (рисковый менеджмент) -активный контроль со стороны предпринимателя за рисками,

Управление рисками (рисковый менеджмент) -активный контроль со стороны предпринимателя за рисками,

Этапы процесса управления рисками:

1. Идентификация рисков – систематическое выявление и

Этапы процесса управления рисками:

1. Идентификация рисков – систематическое выявление и

3 вопрос

3 вопрос

Обязательная форма страхования –

это страхование включающее виды имущественного и личного

Обязательная форма страхования –

это страхование включающее виды имущественного и личного

Обязательное государственное страхование жизни и здоровья граждан в Российской Федерации

Обязательное государственное страхование жизни и здоровья граждан в Российской Федерации

СФЕРА

ОБЯЗАТЕЛЬНОГО

СТРАХОВАНИЯ

Обязательное страхование

имущества, принадлежащего

гражданам, гибель или

Повреждение которых

СФЕРА

ОБЯЗАТЕЛЬНОГО

СТРАХОВАНИЯ

Обязательное страхование

имущества, принадлежащего

гражданам, гибель или

Повреждение которых

Добровольная форма страхования имеет место быть тогда, когда:

не противоречит обязательной форме

Добровольная форма страхования имеет место быть тогда, когда:

не противоречит обязательной форме

Принципы обязательного страхования

устанавливается законом;

сплошной охват указанных объектов;

автоматичность распространения на указанные в

Принципы обязательного страхования

устанавливается законом;

сплошной охват указанных объектов;

автоматичность распространения на указанные в

Принципы добровольного страхования

Действует и в силу закона, и на добровольных началах;

добровольное

Принципы добровольного страхования

Действует и в силу закона, и на добровольных началах;

добровольное

Классификация - это разграничение любой объединенной чем-либо общим (содержанием, свойствами, формой,

Классификация - это разграничение любой объединенной чем-либо общим (содержанием, свойствами, формой,

Отрасль страхования представляет собой относительно обособленную область страхования имущественных интересов, связанных

Отрасль страхования представляет собой относительно обособленную область страхования имущественных интересов, связанных

Подотрасль страхования представляет собой совокупность видов страхования близких или родственных предметов

Подотрасль страхования представляет собой совокупность видов страхования близких или родственных предметов

Виды страхования - это страхование однородных, одинакового происхождения (назначения) предметов страхования

Виды страхования - это страхование однородных, одинакового происхождения (назначения) предметов страхования

Отрасли страхования

Отрасли

страхования

Личное страхование

Имущественное страхование

Страхование ответственности

Отрасли страхования

Отрасли

страхования

Личное страхование

Имущественное страхование

Страхование ответственности

Технология и автоматизация делопроизводства в налоговой сфере. Совмещение и совместительство в трудовой деятельности

Технология и автоматизация делопроизводства в налоговой сфере. Совмещение и совместительство в трудовой деятельности Внебюджетные и целевые бюджетные фонды

Внебюджетные и целевые бюджетные фонды Introduction to Risk, Return, and the Opportunity Cost of Capital

Introduction to Risk, Return, and the Opportunity Cost of Capital Валютная политика

Валютная политика Моя профессия – бухгалтер

Моя профессия – бухгалтер Возникновение и эволюция денег на Руси

Возникновение и эволюция денег на Руси Капітал та виробничі засоби підприємства

Капітал та виробничі засоби підприємства Деловой завтрак с Россельхозбанком. О программе развития молочной отрасли республики Башкортостан до 2030 года

Деловой завтрак с Россельхозбанком. О программе развития молочной отрасли республики Башкортостан до 2030 года Структура расходов бюджета и тенденции ее изменения

Структура расходов бюджета и тенденции ее изменения Программы поддержки малого и среднего предпринимательства в агропромышленном комплексе

Программы поддержки малого и среднего предпринимательства в агропромышленном комплексе Бюджетные правонарушения

Бюджетные правонарушения Система Target Costing

Система Target Costing Акцизы: порядок исполнения обязанности налогоплательщика

Акцизы: порядок исполнения обязанности налогоплательщика Інвентарізація основних засобів

Інвентарізація основних засобів Классификация видов бухгалтерского учета и его основных пользователей

Классификация видов бухгалтерского учета и его основных пользователей Екінші деңгейлі банктер және парабанктік институттар

Екінші деңгейлі банктер және парабанктік институттар Ұйымның қысқа мерзімді міндеттемелер есебінің аудиті

Ұйымның қысқа мерзімді міндеттемелер есебінің аудиті Кредитная организация и банк

Кредитная организация и банк Инвестиционная краудинвестинговая площадка. Для внутреннего использования в ООО Золотой Запас

Инвестиционная краудинвестинговая площадка. Для внутреннего использования в ООО Золотой Запас Финансы организаций и их роль в социально-экономическом развитии

Финансы организаций и их роль в социально-экономическом развитии Инвестиции и инвестиционный процесс

Инвестиции и инвестиционный процесс Расчёты в электронной коммерции

Расчёты в электронной коммерции Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Учет нематериальных активов отдельными некредитными финансовыми организациями. Глава 12

Учет нематериальных активов отдельными некредитными финансовыми организациями. Глава 12 Страхование

Страхование Мобильное приложение Открытие

Мобильное приложение Открытие Инвестиции в деривативы

Инвестиции в деривативы Особенности учета расчетов с подотчетными лицами и оформления первичных документов для отражения в бухгалтерском учете

Особенности учета расчетов с подотчетными лицами и оформления первичных документов для отражения в бухгалтерском учете