- Екінші деңгейлі банктер және парабанктік институттар

Содержание

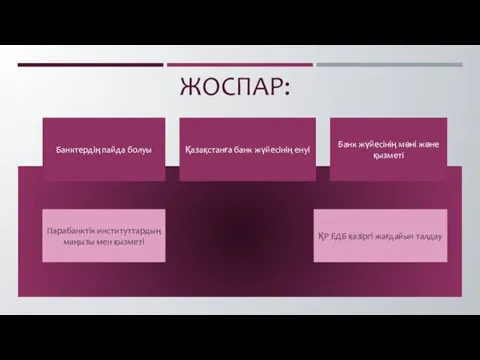

- 2. ЖОСПАР: Банктердің пайда болуы Қазақстанға банк жүйесінің енуі Банк жүйесінің мәні және қызметі Парабанктік институттардың маңызы

- 3. Тарихшылардың пікірінше, б.э.д. 2300 жыл бұрын холдейлердің сауда компаниялары пайда болып, олар өздерінің тікелей қызметтерімен қатар,

- 4. ҚАЗАҚСТАНҒА БАНК ЖҮЙЕСІНІҢ ЕНУІ Қазақстанға банк капиталының енуі және оның территориясында кредит желісінің жасалуы 19 ғасырдың

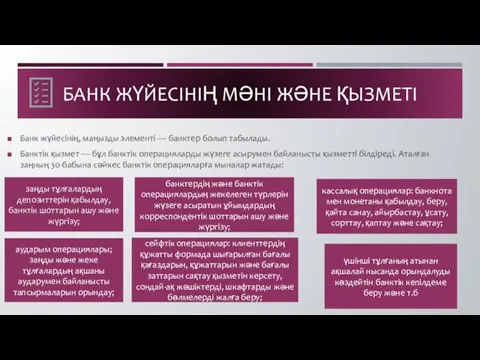

- 5. Банк жүйесінің, маңызды элементі — банктер болып табылады. Банктік қызмет — бұл банктік операцияларды жүзеге асырумен

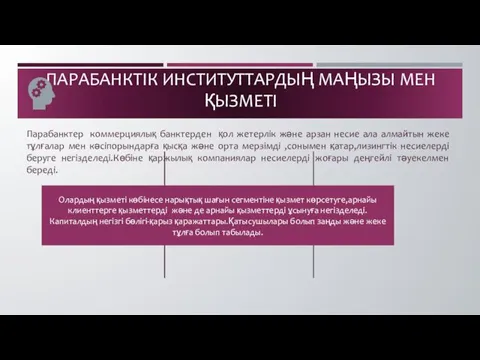

- 6. ПАРАБАНКТІК ИНСТИТУТТАРДЫҢ МАҢЫЗЫ МЕН ҚЫЗМЕТІ Парабанктер коммерциялық банктерден қол жетерлік және арзан несие ала алмайтын жеке

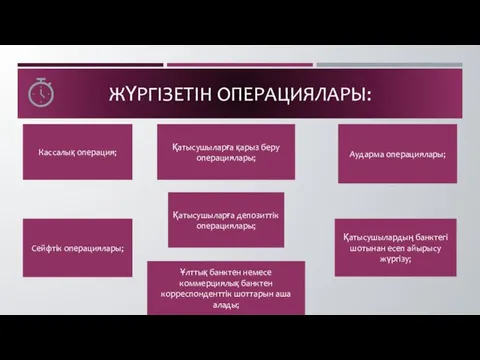

- 7. ЖҮРГІЗЕТІН ОПЕРАЦИЯЛАРЫ: Кассалық операция; Қатысушыларға қарыз беру операциялары; Аударма операциялары; Сейфтік операциялары; Қатысушыларға депозиттік операциялары; Қатысушылардың

- 8. Клиенттердің белгілі бір түріне ғана қызмет етеді; Банктік операциялардың жекеленген түрі бойынша қызмет көрсетеді; Ұсақ депозиттерді

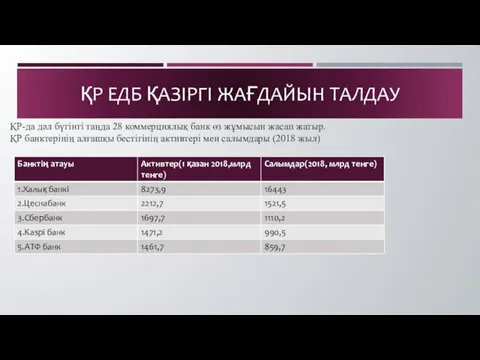

- 9. ҚР ЕДБ ҚАЗІРГІ ЖАҒДАЙЫН ТАЛДАУ ҚР-да дәл бүгінгі таңда 28 коммерциялық банк өз жұмысын жасап жатыр.

- 10. Халық банкі - Қазақстандағы ірі банктердің бірі.Банк Visa International, MasterCard International, China Union Pay төлем жүйелерінің

- 11. Kaspi bank еліміздегі ірі банктердің бірі. Ол 2014 - 2018 жылдар аралығында бөлшек несие портфелінің көлемі

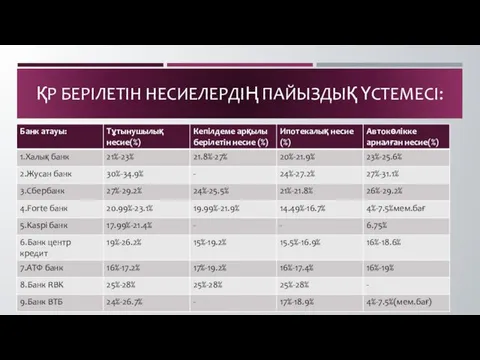

- 12. ҚР БЕРІЛЕТІН НЕСИЕЛЕРДІҢ ПАЙЫЗДЫҚ ҮСТЕМЕСІ:

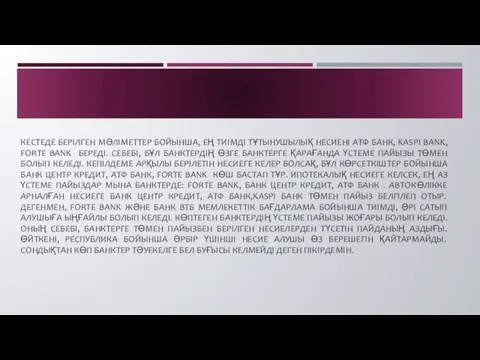

- 13. КЕСТЕДЕ БЕРІЛГЕН МӘЛІМЕТТЕР БОЙЫНША, ЕҢ ТИІМДІ ТҰТЫНУШЫЛЫҚ НЕСИЕНІ АТФ БАНК, KASPI BANK, FORTE BANK БЕРЕДІ. СЕБЕБІ,

- 15. Скачать презентацию

ЖОСПАР:

Банктердің пайда болуы

Қазақстанға банк жүйесінің енуі

Банк жүйесінің мәні және қызметі

Парабанктік институттардың

ЖОСПАР:

Банктердің пайда болуы

Қазақстанға банк жүйесінің енуі

Банк жүйесінің мәні және қызметі

Парабанктік институттардың

Тарихшылардың пікірінше, б.э.д. 2300 жыл бұрын холдейлердің сауда компаниялары пайда болып,

Тарихшылардың пікірінше, б.э.д. 2300 жыл бұрын холдейлердің сауда компаниялары пайда болып,

ҚАЗАҚСТАНҒА БАНК ЖҮЙЕСІНІҢ ЕНУІ

Қазақстанға банк капиталының енуі және оның территориясында кредит

ҚАЗАҚСТАНҒА БАНК ЖҮЙЕСІНІҢ ЕНУІ

Қазақстанға банк капиталының енуі және оның территориясында кредит

Банк жүйесінің, маңызды элементі — банктер болып табылады.

Банктік қызмет — бұл

Банк жүйесінің, маңызды элементі — банктер болып табылады.

Банктік қызмет — бұл

ПАРАБАНКТІК ИНСТИТУТТАРДЫҢ МАҢЫЗЫ МЕН ҚЫЗМЕТІ

Парабанктер коммерциялық банктерден қол жетерлік және арзан

ПАРАБАНКТІК ИНСТИТУТТАРДЫҢ МАҢЫЗЫ МЕН ҚЫЗМЕТІ

Парабанктер коммерциялық банктерден қол жетерлік және арзан

ЖҮРГІЗЕТІН ОПЕРАЦИЯЛАРЫ:

Кассалық операция;

Қатысушыларға қарыз беру операциялары;

Аударма операциялары;

Сейфтік операциялары;

Қатысушыларға депозиттік операциялары;

Қатысушылардың

ЖҮРГІЗЕТІН ОПЕРАЦИЯЛАРЫ:

Кассалық операция;

Қатысушыларға қарыз беру операциялары;

Аударма операциялары;

Сейфтік операциялары;

Қатысушыларға депозиттік операциялары;

Қатысушылардың

Клиенттердің белгілі бір түріне ғана қызмет етеді;

Банктік операциялардың жекеленген түрі бойынша

Клиенттердің белгілі бір түріне ғана қызмет етеді;

Банктік операциялардың жекеленген түрі бойынша

ҚР ЕДБ ҚАЗІРГІ ЖАҒДАЙЫН ТАЛДАУ

ҚР-да дәл бүгінгі таңда 28 коммерциялық банк

ҚР ЕДБ ҚАЗІРГІ ЖАҒДАЙЫН ТАЛДАУ

ҚР-да дәл бүгінгі таңда 28 коммерциялық банк

Халық банкі - Қазақстандағы ірі банктердің бірі.Банк Visa International, MasterCard International,

Халық банкі - Қазақстандағы ірі банктердің бірі.Банк Visa International, MasterCard International,

Kaspi bank еліміздегі ірі банктердің бірі. Ол 2014 - 2018 жылдар

Kaspi bank еліміздегі ірі банктердің бірі. Ол 2014 - 2018 жылдар

ҚР БЕРІЛЕТІН НЕСИЕЛЕРДІҢ ПАЙЫЗДЫҚ ҮСТЕМЕСІ:

ҚР БЕРІЛЕТІН НЕСИЕЛЕРДІҢ ПАЙЫЗДЫҚ ҮСТЕМЕСІ:

КЕСТЕДЕ БЕРІЛГЕН МӘЛІМЕТТЕР БОЙЫНША, ЕҢ ТИІМДІ ТҰТЫНУШЫЛЫҚ НЕСИЕНІ АТФ БАНК, KASPI

КЕСТЕДЕ БЕРІЛГЕН МӘЛІМЕТТЕР БОЙЫНША, ЕҢ ТИІМДІ ТҰТЫНУШЫЛЫҚ НЕСИЕНІ АТФ БАНК, KASPI

Существенность в аудите

Существенность в аудите Финансовый план

Финансовый план Есепті кезеңнің және өткен кезеңдердің бөлінбеген кірісі (пайдасы) жабылмаған зияны

Есепті кезеңнің және өткен кезеңдердің бөлінбеген кірісі (пайдасы) жабылмаған зияны Памятка заемщику о порядке получения льготных кредитов

Памятка заемщику о порядке получения льготных кредитов ЗПП АО Альфа-Банк Ultra. Зарплатный проект

ЗПП АО Альфа-Банк Ultra. Зарплатный проект Урок финансовой грамотности

Урок финансовой грамотности Оценка стоимости нематериальных активов и интеллектуальной собственности

Оценка стоимости нематериальных активов и интеллектуальной собственности Оптимизация структуры капитала малого предприятия

Оптимизация структуры капитала малого предприятия Финансово-инновационный продукт ”FIRST”

Финансово-инновационный продукт ”FIRST” Организационные основы проведения финансового контроля. (Лекция 3)

Организационные основы проведения финансового контроля. (Лекция 3) Особенности финансов непубличного акционерного общества

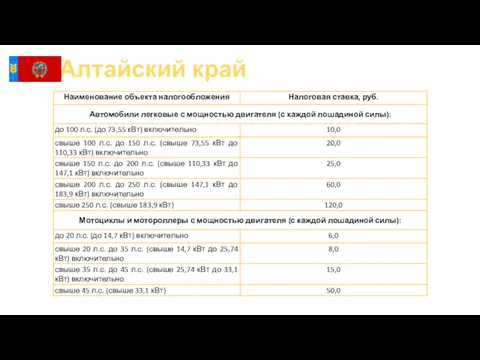

Особенности финансов непубличного акционерного общества Транспортный налог в Алтайском крае

Транспортный налог в Алтайском крае Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Банковские услуги для молодёжи

Банковские услуги для молодёжи Денежный рынок и денежно-кредитная политика

Денежный рынок и денежно-кредитная политика Валютная политика

Валютная политика Учет и аудит расчетов с персоналом по оплате труда

Учет и аудит расчетов с персоналом по оплате труда Міжнародна міжбанківська мережа SWIFT

Міжнародна міжбанківська мережа SWIFT Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС

Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС Cash or Liquid Asset Management

Cash or Liquid Asset Management Финансовые меры поддержки для СМСП по линии Фонда моногородов

Финансовые меры поддержки для СМСП по линии Фонда моногородов Муниципальные программы программного комплекса Информационная Система Управления Финансами

Муниципальные программы программного комплекса Информационная Система Управления Финансами Снижение себестоимости продукции организации ОАО Могилевхлебопродукт

Снижение себестоимости продукции организации ОАО Могилевхлебопродукт Анализ учета труда и заработной платы

Анализ учета труда и заработной платы Налог на доходы физических лиц

Налог на доходы физических лиц Понятие, виды и роль небанковских кредитно-финансовых организаций в Республике Беларусь

Понятие, виды и роль небанковских кредитно-финансовых организаций в Республике Беларусь налог на имущество организаций

налог на имущество организаций Удосконалення управління оборотним капіталом

Удосконалення управління оборотним капіталом