- Учет готовой продукции

Содержание

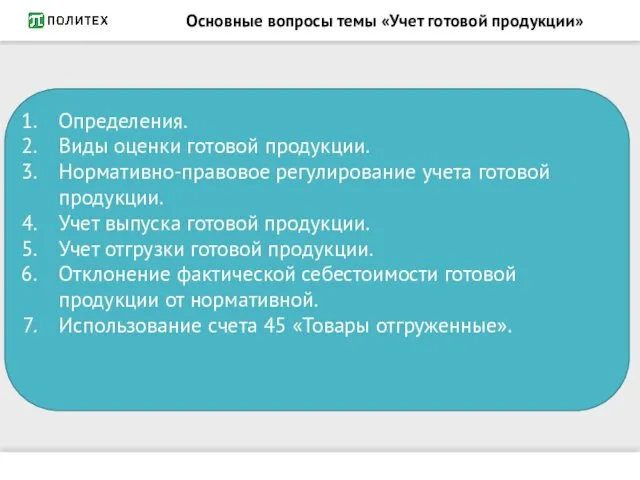

- 2. Основные вопросы темы «Учет готовой продукции» Определения. Виды оценки готовой продукции. Нормативно-правовое регулирование учета готовой продукции.

- 3. Понятие «готовая продукция» Готовой продукцией называется продукция, которая полностью закончена обработкой, принята техническим контролем и сдана

- 4. Оценка готовой продукции При синтетическом учете готовой продукции по фактической производственной себестоимости аналитический учет отдельных ее

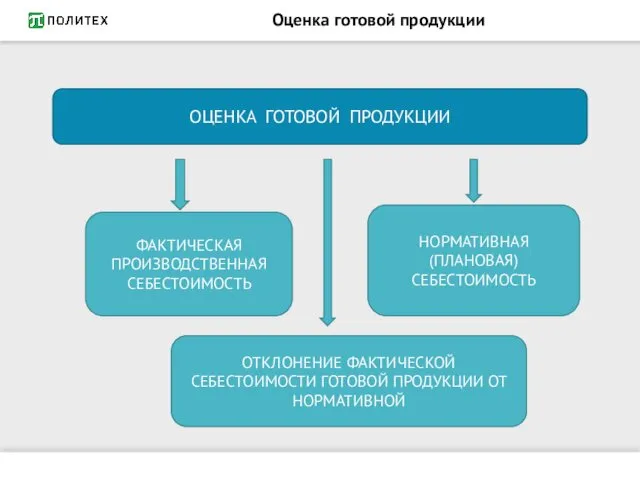

- 5. Оценка готовой продукции ОЦЕНКА ГОТОВОЙ ПРОДУКЦИИ ФАКТИЧЕСКАЯ ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ НОРМАТИВНАЯ (ПЛАНОВАЯ) СЕБЕСТОИМОСТЬ ОТКЛОНЕНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ГОТОВОЙ

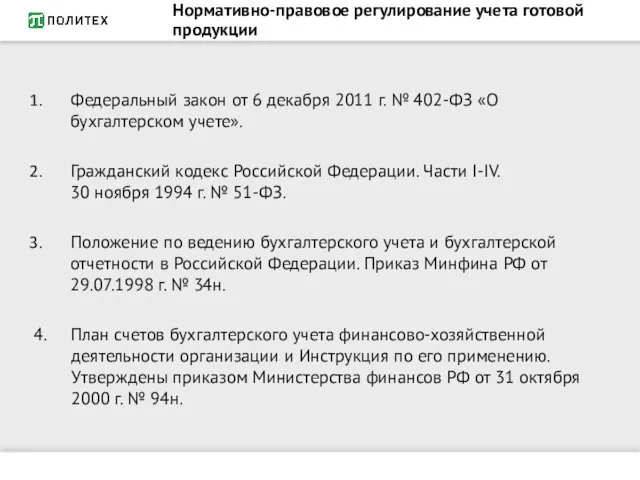

- 6. Нормативно-правовое регулирование учета готовой продукции Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском

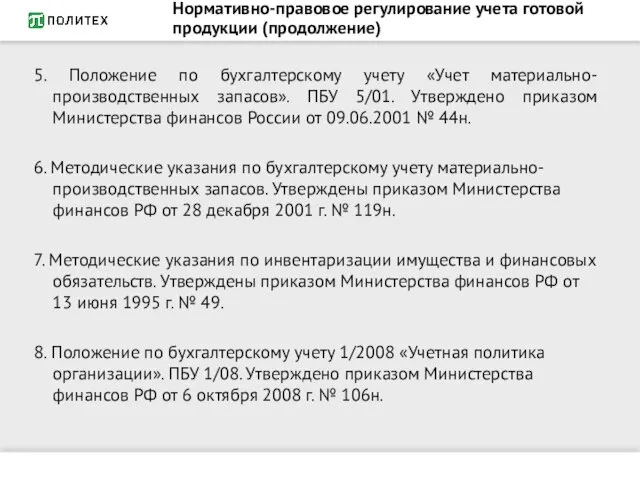

- 7. Нормативно-правовое регулирование учета готовой продукции (продолжение) 5. Положение по бухгалтерскому учету «Учет материально-производственных запасов». ПБУ 5/01.

- 8. Этапы жизненного цикла готовой продукции Производство продукции Выпуск продукции Хранение продукции Продажа продукции ПОКУПАТЕЛЬ

- 9. Учет готовой продукции ГРУППЫ УЧЕТНЫХ ОПЕРАЦИЙ УЧЕТ ВЫПУСКА УЧЕТ ОТГРУЗКИ

- 10. Учет готовой продукции УЧЕТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ Приемо-сдаточные накладные (в случае выпуска готовой продукции) Приемо-сдаточные акты

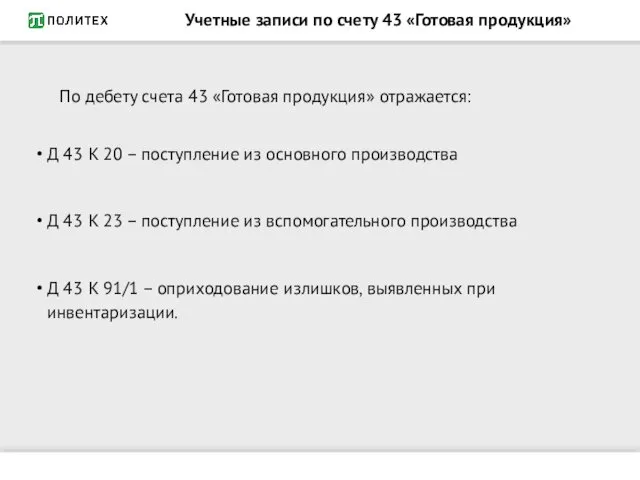

- 11. Учетные записи по счету 43 «Готовая продукция» По дебету счета 43 «Готовая продукция» отражается: Д 43

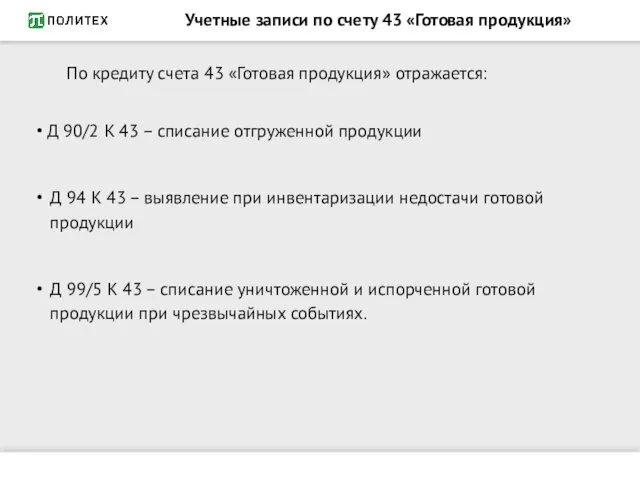

- 12. Учетные записи по счету 43 «Готовая продукция» По кредиту счета 43 «Готовая продукция» отражается: Д 90/2

- 13. Существует два варианта учета готовой продукции на счете 43 «Готовая продукция»: - По фактической себестоимости; -

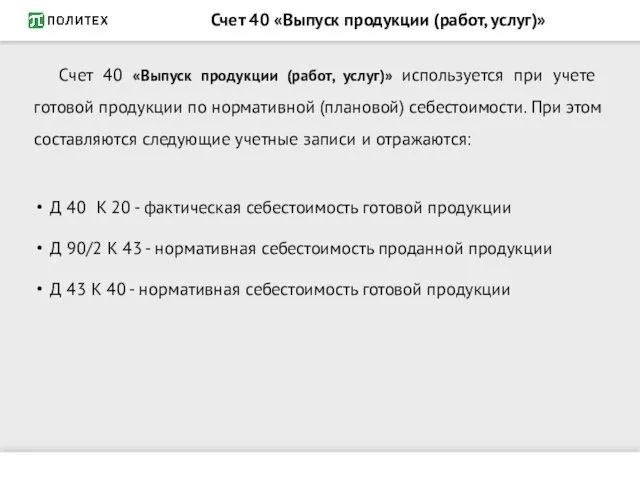

- 14. Счет 40 «Выпуск продукции (работ, услуг)» Счет 40 «Выпуск продукции (работ, услуг)» используется при учете готовой

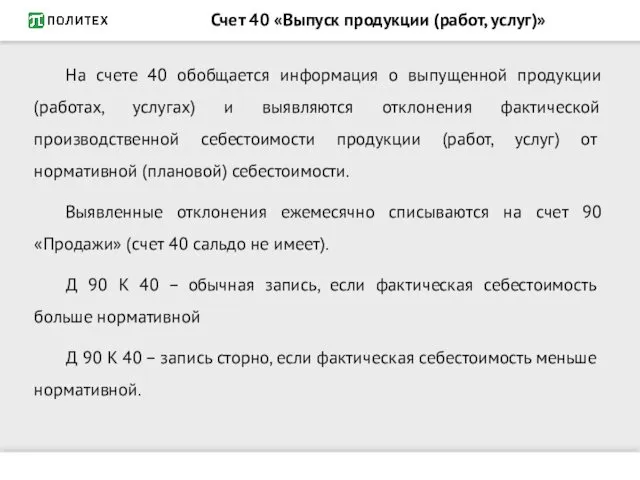

- 15. Счет 40 «Выпуск продукции (работ, услуг)» На счете 40 обобщается информация о выпущенной продукции (работах, услугах)

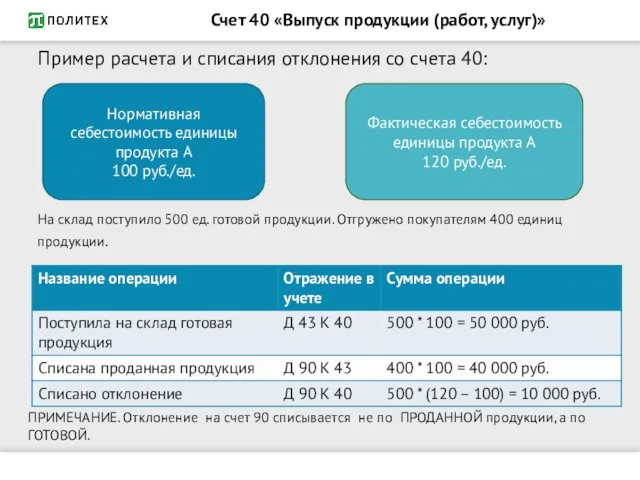

- 16. Счет 40 «Выпуск продукции (работ, услуг)» Пример расчета и списания отклонения со счета 40: На склад

- 17. Учет отгрузки готовой продукции Отгрузка (отпуск) продукции производится в соответствии с заключенными договорами или непосредственно в

- 18. Учет отгрузки готовой продукции УСЛОВИЯ ПРИЗНАНИЯ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ Организация имеет право на получение

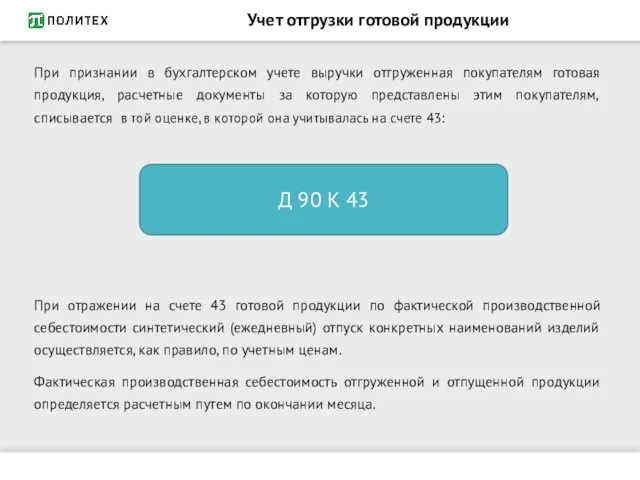

- 19. Учет отгрузки готовой продукции При признании в бухгалтерском учете выручки отгруженная покупателям готовая продукция, расчетные документы

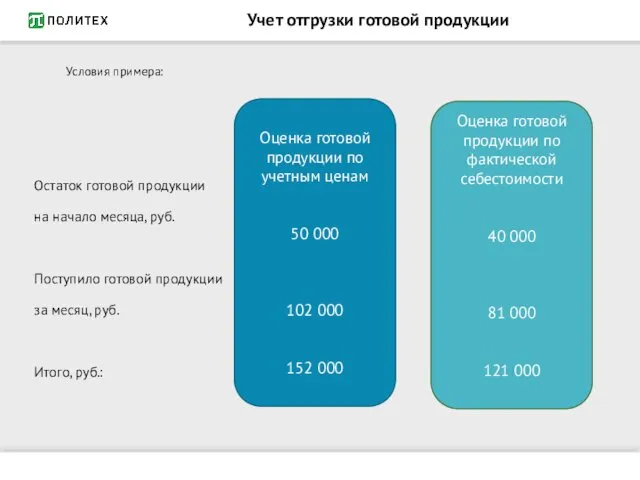

- 20. Учет отгрузки готовой продукции Условия примера: Остаток готовой продукции на начало месяца, руб. Поступило готовой продукции

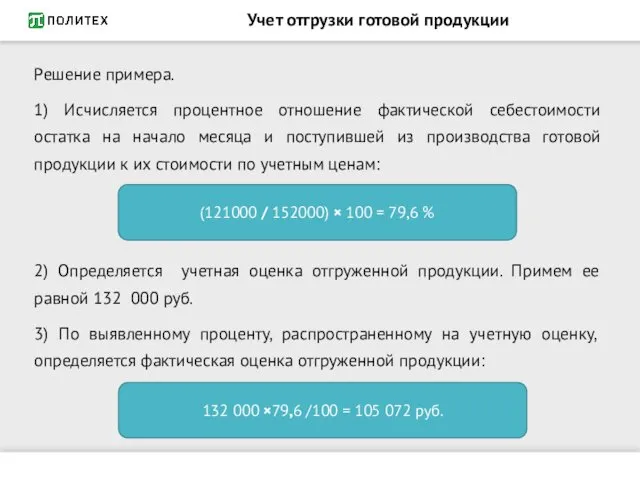

- 21. Учет отгрузки готовой продукции Решение примера. 1) Исчисляется процентное отношение фактической себестоимости остатка на начало месяца

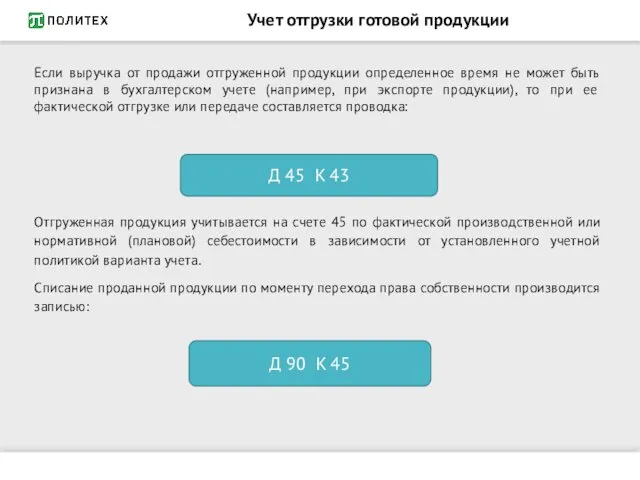

- 22. Учет отгрузки готовой продукции Если выручка от продажи отгруженной продукции определенное время не может быть признана

- 23. При отпуске готовой продукции ее себестоимость определяется одним из 3-х способов: по себестоимости каждой единицы по

- 25. Скачать презентацию

Основные вопросы темы «Учет готовой продукции»

Определения.

Виды оценки готовой продукции.

Нормативно-правовое регулирование учета

Основные вопросы темы «Учет готовой продукции»

Определения.

Виды оценки готовой продукции.

Нормативно-правовое регулирование учета

Понятие «готовая продукция»

Готовой продукцией

называется продукция, которая полностью закончена обработкой, принята

Понятие «готовая продукция»

Готовой продукцией

называется продукция, которая полностью закончена обработкой, принята

Оценка готовой продукции

При синтетическом учете готовой продукции по фактической производственной себестоимости

Оценка готовой продукции

При синтетическом учете готовой продукции по фактической производственной себестоимости

Оценка готовой продукции

ОЦЕНКА ГОТОВОЙ ПРОДУКЦИИ

ФАКТИЧЕСКАЯ ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ

НОРМАТИВНАЯ

(ПЛАНОВАЯ)

СЕБЕСТОИМОСТЬ

ОТКЛОНЕНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ГОТОВОЙ

Оценка готовой продукции

ОЦЕНКА ГОТОВОЙ ПРОДУКЦИИ

ФАКТИЧЕСКАЯ ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ

НОРМАТИВНАЯ

(ПЛАНОВАЯ)

СЕБЕСТОИМОСТЬ

ОТКЛОНЕНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ГОТОВОЙ

Нормативно-правовое регулирование учета готовой продукции

Федеральный закон от 6 декабря 2011 г.

Нормативно-правовое регулирование учета готовой продукции

Федеральный закон от 6 декабря 2011 г.

Нормативно-правовое регулирование учета готовой продукции (продолжение)

5. Положение по бухгалтерскому учету «Учет

Нормативно-правовое регулирование учета готовой продукции (продолжение)

5. Положение по бухгалтерскому учету «Учет

Этапы жизненного цикла готовой продукции

Производство

продукции

Выпуск

продукции

Хранение

продукции

Продажа продукции

ПОКУПАТЕЛЬ

Этапы жизненного цикла готовой продукции

Производство

продукции

Выпуск

продукции

Хранение

продукции

Продажа продукции

ПОКУПАТЕЛЬ

Учет готовой продукции

ГРУППЫ УЧЕТНЫХ ОПЕРАЦИЙ

УЧЕТ

ВЫПУСКА

УЧЕТ

ОТГРУЗКИ

Учет готовой продукции

ГРУППЫ УЧЕТНЫХ ОПЕРАЦИЙ

УЧЕТ

ВЫПУСКА

УЧЕТ

ОТГРУЗКИ

Учет готовой продукции

УЧЕТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ

Приемо-сдаточные накладные (в случае выпуска готовой

Учет готовой продукции

УЧЕТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ

Приемо-сдаточные накладные (в случае выпуска готовой

Учетные записи по счету 43 «Готовая продукция»

По дебету счета 43 «Готовая

Учетные записи по счету 43 «Готовая продукция»

По дебету счета 43 «Готовая

Учетные записи по счету 43 «Готовая продукция»

По кредиту счета 43 «Готовая

Учетные записи по счету 43 «Готовая продукция»

По кредиту счета 43 «Готовая

Существует два варианта учета готовой продукции на счете 43 «Готовая продукция»:

-

Существует два варианта учета готовой продукции на счете 43 «Готовая продукция»:

-

Счет 40 «Выпуск продукции (работ, услуг)»

Счет 40 «Выпуск продукции (работ, услуг)»

Счет 40 «Выпуск продукции (работ, услуг)»

Счет 40 «Выпуск продукции (работ, услуг)»

Счет 40 «Выпуск продукции (работ, услуг)»

На счете 40 обобщается информация о

Счет 40 «Выпуск продукции (работ, услуг)»

На счете 40 обобщается информация о

Счет 40 «Выпуск продукции (работ, услуг)»

Пример расчета и списания отклонения со

Счет 40 «Выпуск продукции (работ, услуг)»

Пример расчета и списания отклонения со

Учет отгрузки готовой продукции

Отгрузка (отпуск) продукции производится в соответствии с заключенными

Учет отгрузки готовой продукции

Отгрузка (отпуск) продукции производится в соответствии с заключенными

Учет отгрузки готовой продукции

УСЛОВИЯ ПРИЗНАНИЯ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ

Организация имеет

Учет отгрузки готовой продукции

УСЛОВИЯ ПРИЗНАНИЯ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ

Организация имеет

Учет отгрузки готовой продукции

При признании в бухгалтерском учете выручки отгруженная покупателям

Учет отгрузки готовой продукции

При признании в бухгалтерском учете выручки отгруженная покупателям

Учет отгрузки готовой продукции

Условия примера:

Остаток готовой продукции

на начало месяца, руб.

Поступило

Учет отгрузки готовой продукции

Условия примера:

Остаток готовой продукции

на начало месяца, руб.

Поступило

Учет отгрузки готовой продукции

Решение примера.

1) Исчисляется процентное отношение фактической себестоимости остатка

Учет отгрузки готовой продукции

Решение примера.

1) Исчисляется процентное отношение фактической себестоимости остатка

Учет отгрузки готовой продукции

Если выручка от продажи отгруженной продукции определенное время

Учет отгрузки готовой продукции

Если выручка от продажи отгруженной продукции определенное время

При отпуске готовой продукции ее себестоимость определяется одним из 3-х способов:

При отпуске готовой продукции ее себестоимость определяется одним из 3-х способов:

Создание финансовой службы с нуля

Создание финансовой службы с нуля Финансы домашних хозяйств

Финансы домашних хозяйств Финансовая система Нидерландов

Финансовая система Нидерландов Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17

Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17 Управленческий учет на предприятии

Управленческий учет на предприятии Краудсорсинг

Краудсорсинг Инструменты финансирования публичных компаний. Классификация источников средств: юридический аспект

Инструменты финансирования публичных компаний. Классификация источников средств: юридический аспект Финансовая система Российской Федерации. Деньги и их функции

Финансовая система Российской Федерации. Деньги и их функции Учет нематериальных активов. Варианты формирования первоначальной стоимости НМА

Учет нематериальных активов. Варианты формирования первоначальной стоимости НМА Назначение и составление отчета об изменениях капитала

Назначение и составление отчета об изменениях капитала Формирование себестоимости продукции, работ, услуг и порядок учета затрат на ее производство

Формирование себестоимости продукции, работ, услуг и порядок учета затрат на ее производство Страхование жилого помещения

Страхование жилого помещения Аудит дебиторской и кредиторской задолженности

Аудит дебиторской и кредиторской задолженности Применение эмиссионного механизма для финансирования деятельности корпораций в РФ

Применение эмиссионного механизма для финансирования деятельности корпораций в РФ Личное финансовое планирование

Личное финансовое планирование Финансовая политика и бюджетирование

Финансовая политика и бюджетирование Анализ прибыли и рентабельности предприятия. (Тема 2.7)

Анализ прибыли и рентабельности предприятия. (Тема 2.7) Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023 Социальное проектирование и грантооператоры

Социальное проектирование и грантооператоры Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы

Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы Оффшорные зоны

Оффшорные зоны Тинькофф Банк

Тинькофф Банк Дифференциация заработной платы в современной России

Дифференциация заработной платы в современной России Анализ деловой и рыночной активности

Анализ деловой и рыночной активности Программы поддержки малого и среднего предпринимательства в агропромышленном комплексе

Программы поддержки малого и среднего предпринимательства в агропромышленном комплексе Международные валютно-кредитные отношения (МВКО). Курс лекций

Международные валютно-кредитные отношения (МВКО). Курс лекций Пайда мен залал туралы есеп беруді талдау. 4-дәріс

Пайда мен залал туралы есеп беруді талдау. 4-дәріс Органы государственного управления финансами

Органы государственного управления финансами