- Личное финансовое планирование

Содержание

- 2. Прежде чем переходить к вопросу о личном финансовом планировании, необходимо разобраться, а какие уровни бюджета существуют

- 3. Виды бюджетов

- 4. Федеральный бюджет

- 5. представляет собой центральное звено финансовых планов административно-территориальных единиц государства. Целью региональных органов власти является обеспечение развития

- 6. это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций местного самоуправления.

- 7. Наша жизнь сегодня связана с финансами, поэтому способность принимать эффективные решения по управлению личными финансами становится

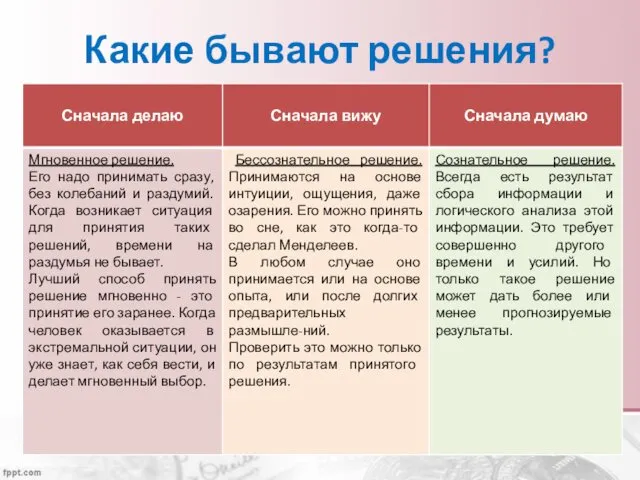

- 8. Какие бывают решения?

- 9. Лучшие инвестиции- это инвестиции в самого себя. (Уоррен Баффетт один из известных инвесторов)

- 10. Как принимать решения, связанные с деньгами? Такой подход к принятию решения, состоящей из трех этапов, касается

- 11. Бухгалтерия бывает не только на предприятиях… Мы живем в мире денег, и сегодня в планы каждого

- 13. Как вести учет активов и пассивов? Домашняя бухгалтерия требует не только знания своих активов и пассивов,

- 15. Каковы ваши доходы и расходы? Чтобы избежать ситуации, когда вы рискуете оказаться с пустым кошельком, надо

- 17. Сбалансированный бюджет: Доходы = Расходы Доходы – Расходы = Сбережения Сбережения - это разница между доходами

- 18. Каковы основные источники дохода? Если доход это всё, что поступает в семейную казну, то источники дохода

- 19. Основные виды семейных расходов Жилье (квартплата, коммунальные услуги, электричество, телефон) Еда (продукты из магазина, питание в

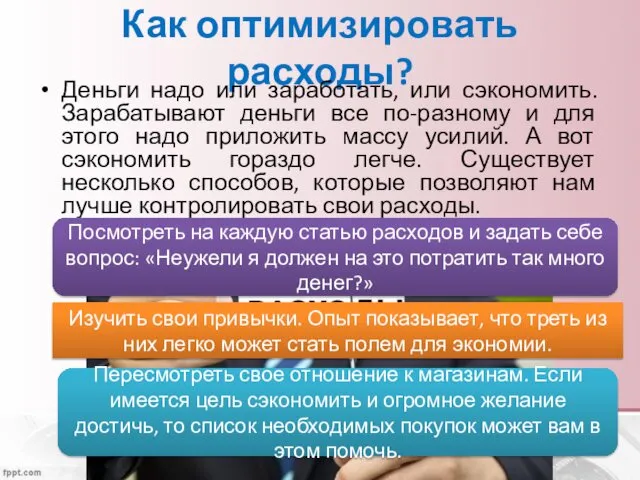

- 20. Как оптимизировать расходы? Деньги надо или заработать, или сэкономить. Зарабатывают деньги все по-разному и для этого

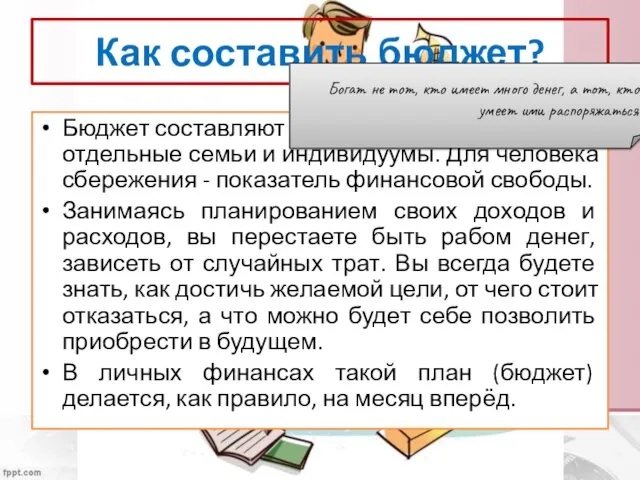

- 21. Как составить бюджет? Бюджет составляют не только организации, но и отдельные семьи и индивидуумы. Для человека

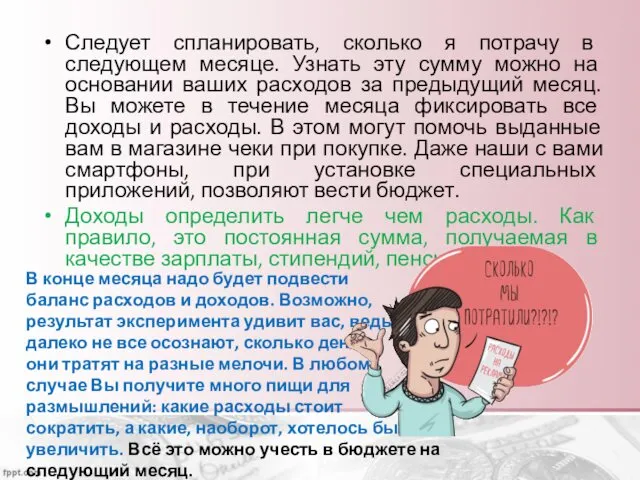

- 22. Следует спланировать, сколько я потрачу в следующем месяце. Узнать эту сумму можно на основании ваших расходов

- 23. Самое сложное в составлении личного финансового плана – не просто обдумать пути достижения какой-то конкретной цели,

- 24. Составление личного финансового плана Бюджет дает правдивое представление о текущем положении финансов. Анализируя свои расходы и

- 26. Этапы написания личного финансового плана Определение личных финансовых целей. Подбор альтернативных способов достижения целей. Выбор стратегии

- 27. Как определить свои финансовые цели? Три основные группы личных финансовых целей Решение текущих затрат (на еду,

- 28. Как подобрать альтернативные способы достижения своих финансовых целей? Начнем с простой ситуации, когда у вас есть

- 29. Можно сократить расходы, например на 500 рублей в месяц. Если складывать их в копилку, то через

- 30. И всё же подбор вариантов на этом не исчерпывается. Ведь если ваша конечная цель - учеба

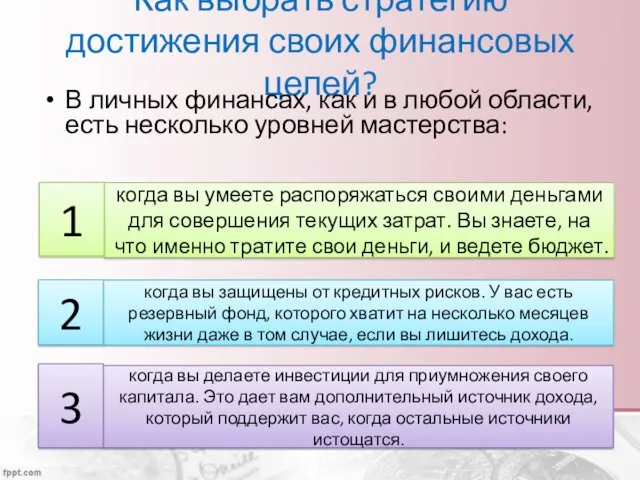

- 31. Как выбрать стратегию достижения своих финансовых целей? В личных финансах, как и в любой области, есть

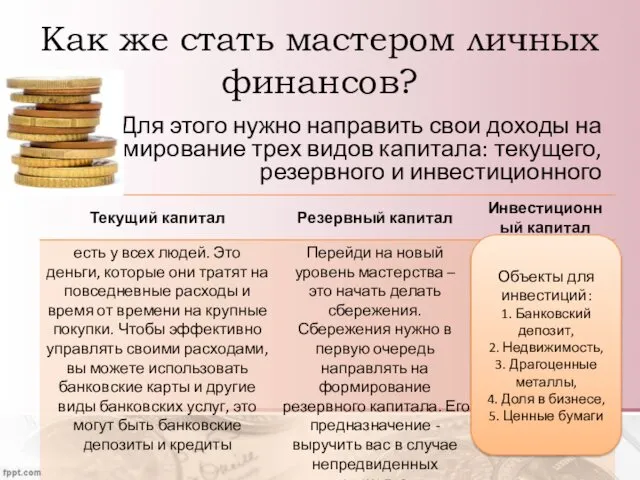

- 32. Как же стать мастером личных финансов? Для этого нужно направить свои доходы на формирование трех видов

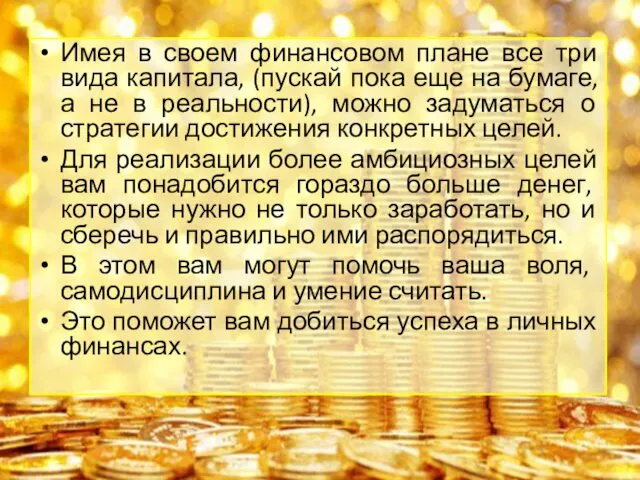

- 33. Имея в своем финансовом плане все три вида капитала, (пускай пока еще на бумаге, а не

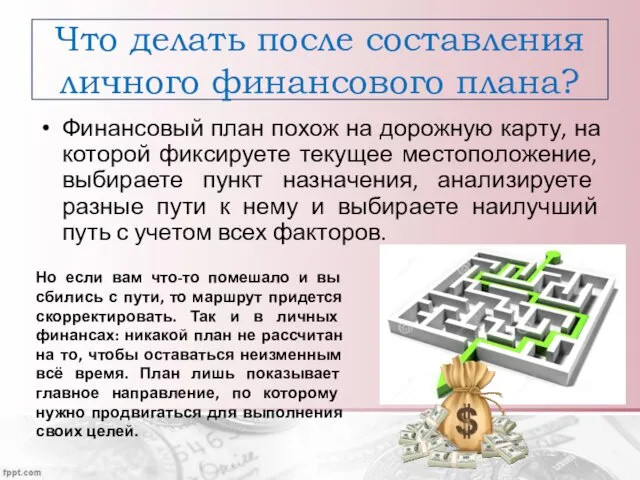

- 34. Что делать после составления личного финансового плана? Финансовый план похож на дорожную карту, на которой фиксируете

- 35. Определять выполнение плана нужно не реже, чем один раз в месяц, вместе с анализом бюджета за

- 36. Личный финансовый план – это навигатор, ведущий вас по выбранному пути к заданной цели. Как и

- 37. Спасибо за внимание!

- 38. Инвестируя в человеческий капитал, можно его приумножить. ВЕРНО НЕВЕРНО

- 39. Реализовать краткосрочные цели сложнее, чем долгосрочные. ВЕРНО НЕВЕРНО

- 40. Бюджет включает как доходы, так и расходы человека. ВЕРНО НЕВЕРНО

- 41. Чтобы избежать импульсивных покупок, эксперты рекомендуют заранее составлять список необходимых покупок. ВЕРНО НЕВЕРНО

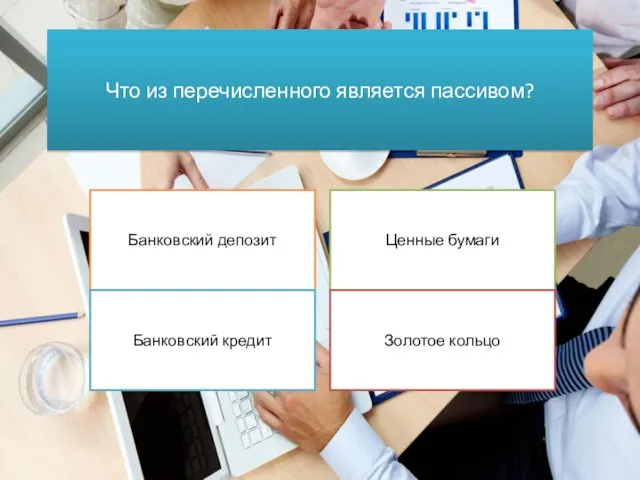

- 42. Что из перечисленного является пассивом? Банковский депозит Ценные бумаги Золотое кольцо Банковский кредит

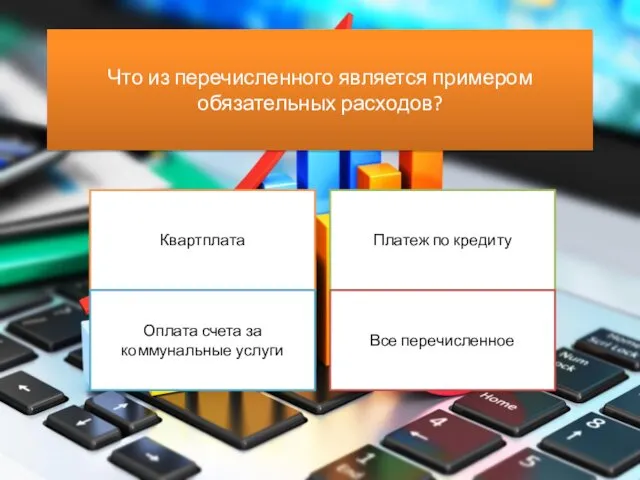

- 43. Что из перечисленного является примером обязательных расходов? Квартплата Платеж по кредиту Оплата счета за коммунальные услуги

- 45. Скачать презентацию

Прежде чем переходить к вопросу о личном финансовом планировании, необходимо разобраться,

Прежде чем переходить к вопросу о личном финансовом планировании, необходимо разобраться,

Виды бюджетов

Виды бюджетов

Федеральный бюджет

Федеральный бюджет

представляет собой центральное звено финансовых планов административно-территориальных единиц государства.

Целью региональных

представляет собой центральное звено финансовых планов административно-территориальных единиц государства. Целью региональных

это форма образования и расходования денежных средств, предназначенных для финансового обеспечения

это форма образования и расходования денежных средств, предназначенных для финансового обеспечения

Наша жизнь сегодня связана с финансами, поэтому способность принимать эффективные решения

Какие бывают решения?

Какие бывают решения?

Лучшие инвестиции- это инвестиции в самого себя.

(Уоррен Баффетт один из известных

Лучшие инвестиции- это инвестиции в самого себя. (Уоррен Баффетт один из известных

Как принимать решения, связанные с деньгами?

Такой подход к принятию решения, состоящей

Как принимать решения, связанные с деньгами?

Такой подход к принятию решения, состоящей

Бухгалтерия бывает не только на предприятиях…

Мы живем в мире денег, и

Бухгалтерия бывает не только на предприятиях…

Мы живем в мире денег, и

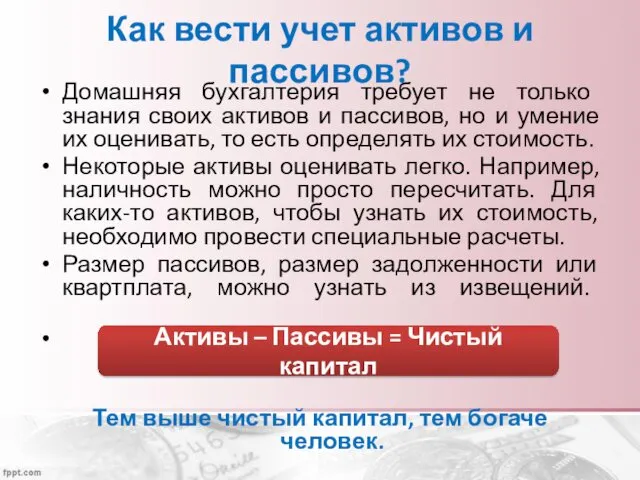

Как вести учет активов и пассивов?

Домашняя бухгалтерия требует не только знания

Как вести учет активов и пассивов?

Домашняя бухгалтерия требует не только знания

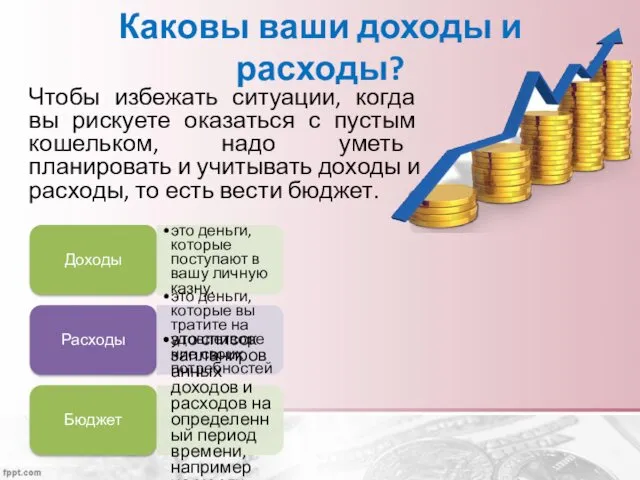

Каковы ваши доходы и расходы?

Чтобы избежать ситуации, когда вы рискуете оказаться

Каковы ваши доходы и расходы?

Чтобы избежать ситуации, когда вы рискуете оказаться

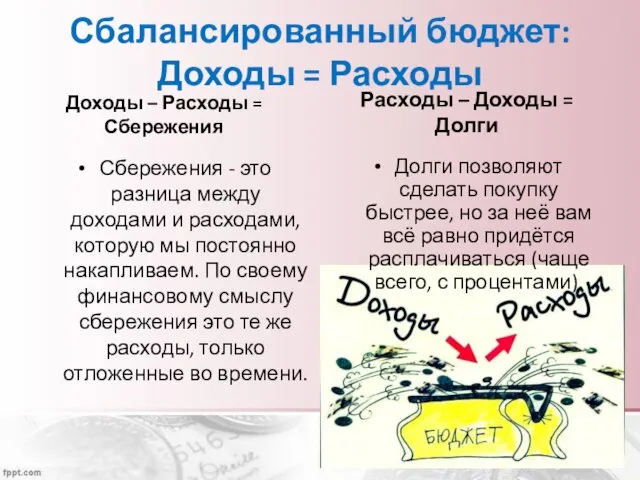

Сбалансированный бюджет:

Доходы = Расходы

Доходы – Расходы = Сбережения

Сбережения - это разница

Сбалансированный бюджет:

Доходы = Расходы

Доходы – Расходы = Сбережения

Сбережения - это разница

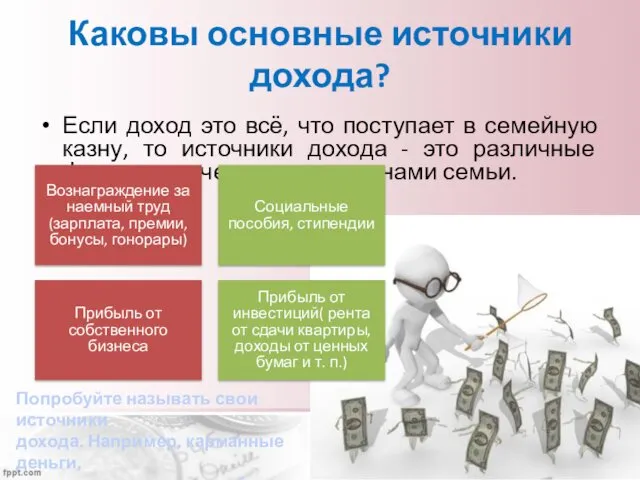

Каковы основные источники дохода?

Если доход это всё, что поступает в семейную

Каковы основные источники дохода?

Если доход это всё, что поступает в семейную

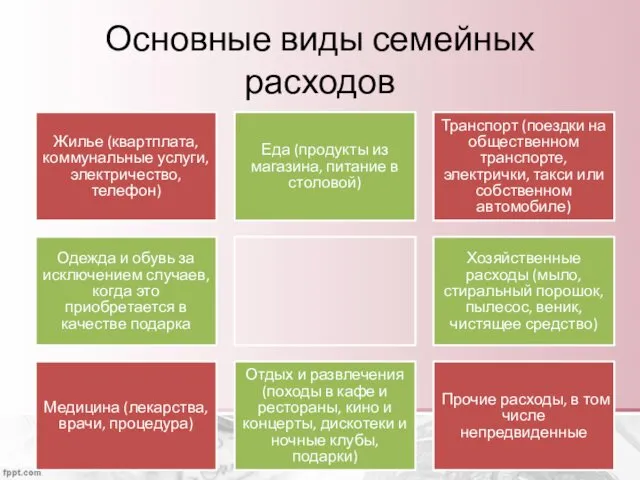

Основные виды семейных расходов

Жилье (квартплата, коммунальные услуги, электричество, телефон)

Еда (продукты из

Основные виды семейных расходов

Жилье (квартплата, коммунальные услуги, электричество, телефон)

Еда (продукты из

Как оптимизировать расходы?

Деньги надо или заработать, или сэкономить. Зарабатывают деньги все

Как оптимизировать расходы?

Деньги надо или заработать, или сэкономить. Зарабатывают деньги все

Как составить бюджет?

Бюджет составляют не только организации, но и отдельные семьи

Как составить бюджет?

Бюджет составляют не только организации, но и отдельные семьи

Следует спланировать, сколько я потрачу в следующем месяце. Узнать эту сумму

Следует спланировать, сколько я потрачу в следующем месяце. Узнать эту сумму

Самое сложное в составлении личного финансового плана – не просто обдумать

Самое сложное в составлении личного финансового плана – не просто обдумать

Составление личного финансового плана

Бюджет дает правдивое представление о текущем положении финансов.

Составление личного финансового плана

Бюджет дает правдивое представление о текущем положении финансов.

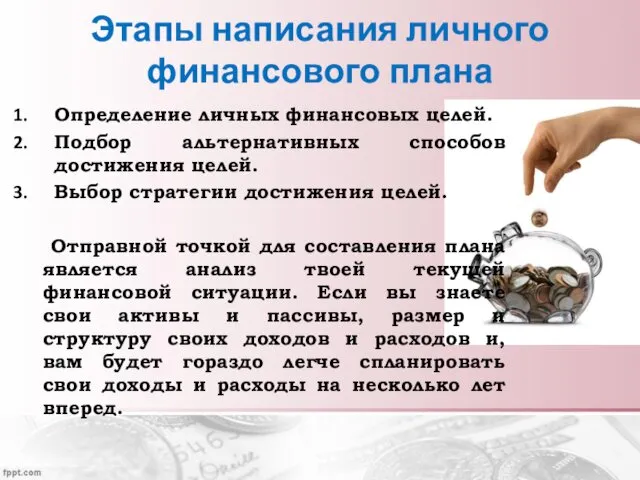

Этапы написания личного финансового плана

Определение личных финансовых целей.

Подбор альтернативных способов достижения

Этапы написания личного финансового плана

Определение личных финансовых целей.

Подбор альтернативных способов достижения

Как определить свои финансовые цели?

Три основные группы личных финансовых целей

Решение текущих

Как определить свои финансовые цели?

Три основные группы личных финансовых целей

Решение текущих

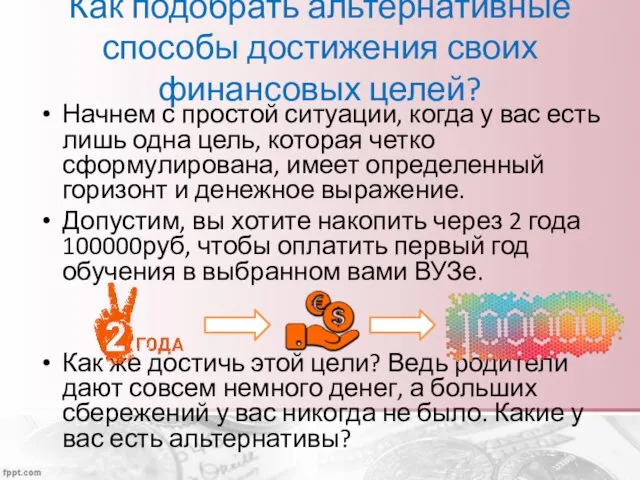

Как подобрать альтернативные способы достижения своих финансовых целей?

Начнем с простой ситуации,

Как подобрать альтернативные способы достижения своих финансовых целей?

Начнем с простой ситуации,

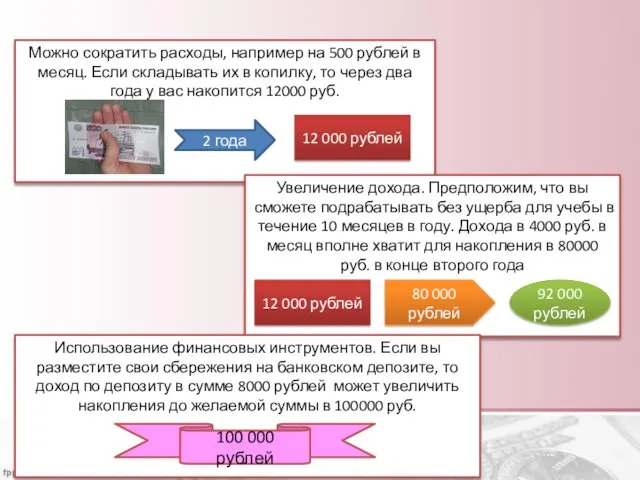

Можно сократить расходы, например на 500 рублей в месяц. Если складывать

Можно сократить расходы, например на 500 рублей в месяц. Если складывать

И всё же подбор вариантов на этом не исчерпывается. Ведь если

И всё же подбор вариантов на этом не исчерпывается. Ведь если

Как выбрать стратегию достижения своих финансовых целей?

В личных финансах, как и

Как выбрать стратегию достижения своих финансовых целей?

В личных финансах, как и

Как же стать мастером личных финансов?

Для этого нужно направить свои доходы

Как же стать мастером личных финансов?

Для этого нужно направить свои доходы

Имея в своем финансовом плане все три вида капитала, (пускай пока

Имея в своем финансовом плане все три вида капитала, (пускай пока

Что делать после составления личного финансового плана?

Финансовый план похож на дорожную

Что делать после составления личного финансового плана?

Финансовый план похож на дорожную

Определять выполнение плана нужно не реже, чем один раз в месяц,

Определять выполнение плана нужно не реже, чем один раз в месяц,

Личный финансовый план – это навигатор, ведущий вас по выбранному пути

Личный финансовый план – это навигатор, ведущий вас по выбранному пути

Спасибо за внимание!

Спасибо за внимание!

Инвестируя в человеческий капитал, можно его приумножить.

ВЕРНО

НЕВЕРНО

Инвестируя в человеческий капитал, можно его приумножить.

ВЕРНО

НЕВЕРНО

Реализовать краткосрочные цели сложнее, чем долгосрочные.

ВЕРНО

НЕВЕРНО

Реализовать краткосрочные цели сложнее, чем долгосрочные.

ВЕРНО

НЕВЕРНО

Бюджет включает как доходы, так и расходы человека.

ВЕРНО

НЕВЕРНО

Бюджет включает как доходы, так и расходы человека.

ВЕРНО

НЕВЕРНО

Чтобы избежать импульсивных покупок, эксперты рекомендуют заранее составлять список необходимых покупок.

ВЕРНО

НЕВЕРНО

Чтобы избежать импульсивных покупок, эксперты рекомендуют заранее составлять список необходимых покупок.

ВЕРНО

НЕВЕРНО

Что из перечисленного является пассивом?

Банковский депозит

Ценные бумаги

Золотое кольцо

Банковский кредит

Что из перечисленного является пассивом?

Банковский депозит

Ценные бумаги

Золотое кольцо

Банковский кредит

Что из перечисленного является примером обязательных расходов?

Квартплата

Платеж по кредиту

Оплата счета за

Что из перечисленного является примером обязательных расходов?

Квартплата

Платеж по кредиту

Оплата счета за

Бағалы қағаздар рыногын мемлекеттiк реттеу

Бағалы қағаздар рыногын мемлекеттiк реттеу Коммерческое предложение от Тинькофф

Коммерческое предложение от Тинькофф Оборотные средства предприятия

Оборотные средства предприятия Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия

Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия Право социального обеспечения как отрасль права: предмет, метод, система

Право социального обеспечения как отрасль права: предмет, метод, система Анализ конкурентов гостиничного предприятия по реализации гостиничного продукта

Анализ конкурентов гостиничного предприятия по реализации гостиничного продукта Сметное дело в строительстве

Сметное дело в строительстве Финансовая грамотность. Философия богатого человека

Финансовая грамотность. Философия богатого человека Совершенствование системы вознаграждения, за труд на предприятии ИП Дудин кафе Бульвар

Совершенствование системы вознаграждения, за труд на предприятии ИП Дудин кафе Бульвар Годовой публичный отчет АНО Лига 4+2 за 2018 год

Годовой публичный отчет АНО Лига 4+2 за 2018 год Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ)

Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ) Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13)

Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13) Оборотные средства предприятия. Понятие, классификация, показатели эффективности использования оборотных средств

Оборотные средства предприятия. Понятие, классификация, показатели эффективности использования оборотных средств Бюджет государства и семьи

Бюджет государства и семьи Client lifecycle management: specific features (a case study of Western union company)

Client lifecycle management: specific features (a case study of Western union company) Издержки предприятия

Издержки предприятия Ch1-2. Overview of the financial system. Financial Institutions and Markets

Ch1-2. Overview of the financial system. Financial Institutions and Markets Рынок недвижимости

Рынок недвижимости Налоговый контроль за физическими лицами в России

Налоговый контроль за физическими лицами в России Понятие бюджетной системы

Понятие бюджетной системы Анализ портфеля акций

Анализ портфеля акций Деньги и денежное обращение. Лекция 6

Деньги и денежное обращение. Лекция 6 Форма 6-НДФЛ в программах 1С. Порядок представления

Форма 6-НДФЛ в программах 1С. Порядок представления Аудит учредительных документов и учетной политики организации

Аудит учредительных документов и учетной политики организации Страхование экспортных кредитов в Чехии

Страхование экспортных кредитов в Чехии Soliq ma’murchiligi

Soliq ma’murchiligi Сбалансированность бюджетов

Сбалансированность бюджетов Банковские услуги для молодёжи

Банковские услуги для молодёжи