Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13) презентация

- Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13)

Содержание

- 2. План Сущность и значение деловой активности предприятия. 2. Факторы, оказывающие влияние на деловую активность предприятия. 3.

- 3. Сущность и значение деловой активности предприятия Стабильность финансового положения предприятия в условиях рыночной экономики обусловливается главным

- 4. Анализом деловой активности занимаются: Шеремет А.Д., Баканов М.И., Балабанов И.Т., Вахрушина М.А., Донцова Л.В., Никифорова Н.А.;

- 5. Рассмотрим мнения различных авторов о сущности и содержании деловой активности.

- 6. Деловая активность — это реальное проявление действий, заключающихся в мобильности, предприимчивости, инициативе. Корпоративные финансы [Текст]: учебник

- 7. Деловая активность предприятия является комплексной и динамичной характеристикой хозяйственной деятельности. Любушин Н П. Анализ финансово –

- 8. Ковалев, В.В. Финансовый анализ: методы и процедуры / В.В. Ковалев. – М. : Финансы и статистика,

- 9. Деловая активность предприятия характеризуется: широтой рынков сбыта продукции, включая наличие поставок на экспорт; репутацией организации, выражающейся,

- 10. Деловая активность оценивается данными о динамике важнейших экономических и финансовых показателей работы организации за ряд лет,

- 11. Эффективность работы предприя-тия характеризуется деловой активностью. Деловая активность оценивается набором показателей. Анализ хозяйственной деятельности в промышленности:

- 12. Деловая активность предприятия – это его способность по результатам своей экономической деятельности занять устойчивое положение на

- 13. Деловая активность – комплексная и динамичная характеристика предпринимательской деятельности и эффективности использования ресурсов. Уровни деловой активности

- 14. Деловую активность можно охарактеризовать как мотивированный макро- и микроуровнем управления процесс устойчивой хозяйственной деятельности организаций, направленный

- 15. Цель анализа деловой активности – оценить эффективность использования ресурсов предприятия.

- 16. При этом необходимо решить следующие задачи: – объективная оценка деловой активности; – определение факторов, воздействующих на

- 17. Значение деловой активности отдельных хозяйствующих субъектов: – для государства в лице налоговых и других органов аналогичного

- 18. Значение деловой активности отдельных хозяйствующих субъектов: – для работников предприятия и прочих заинтересованных лиц – своевременная

- 19. Значение деловой активности отдельных хозяйствующих субъектов: – для обслуживающих коммерческих банков – своевременное и полное выполнение

- 20. 2 Факторы, оказывающие влияние на уровень деловой активности предприятия внутренние; внешние. Внутренние напрямую зависят от организации

- 21. Определяющие внутренние факторы: отраслевая принадлежность субъекта хозяйствования; - структура выпускаемой продукции, ее доля в общем платежеспособном

- 22. Основные факторы внешней среды: 1 Политические и правовые факторы. Различные факторы законодательного и государственного характера могут

- 23. Основные факторы внешней среды могут быть разделены на четыре группы: 3 Социальные и культурные факторы формируют

- 24. В широком смысле деловая активность оценивается: данными о динамике важнейших экономических и финансовых показателей работы организации

- 25. Рассчитываются: 1 Качественные показатели деловой активности. 2 Количественные показатели деловой активности.

- 26. Рассмотрим качественные показатели деловой активности предприятия.

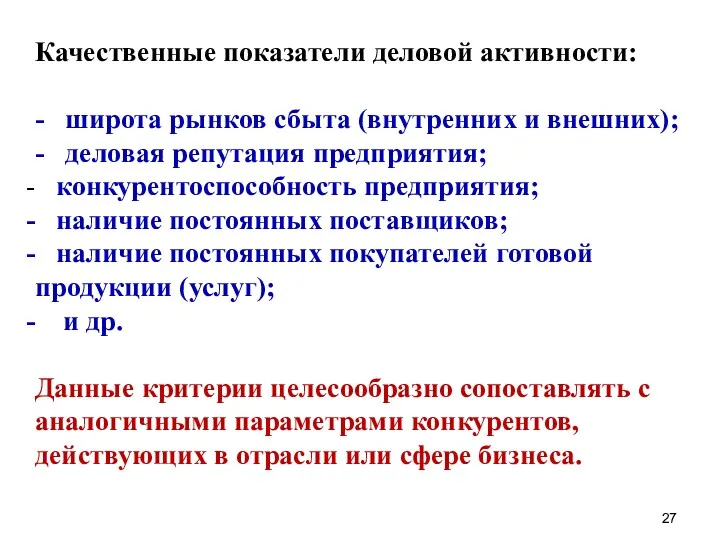

- 27. Качественные показатели деловой активности: - широта рынков сбыта (внутренних и внешних); - деловая репутация предприятия; конкурентоспособность

- 28. Рассмотрим количественные показатели деловой активности предприятия.

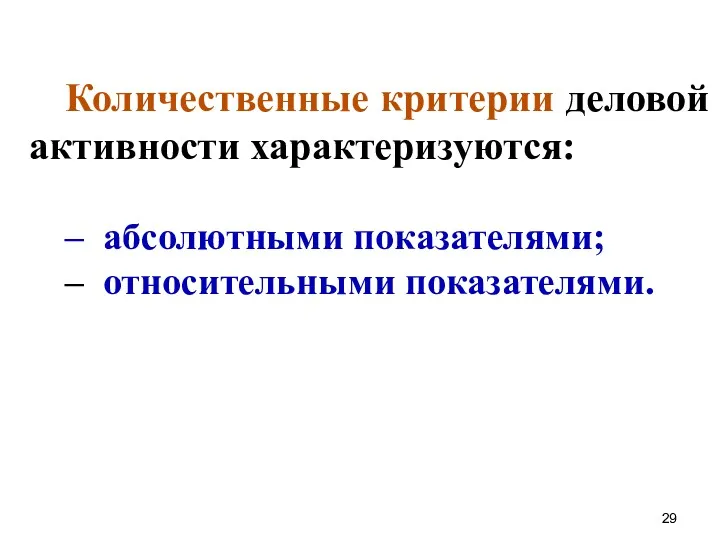

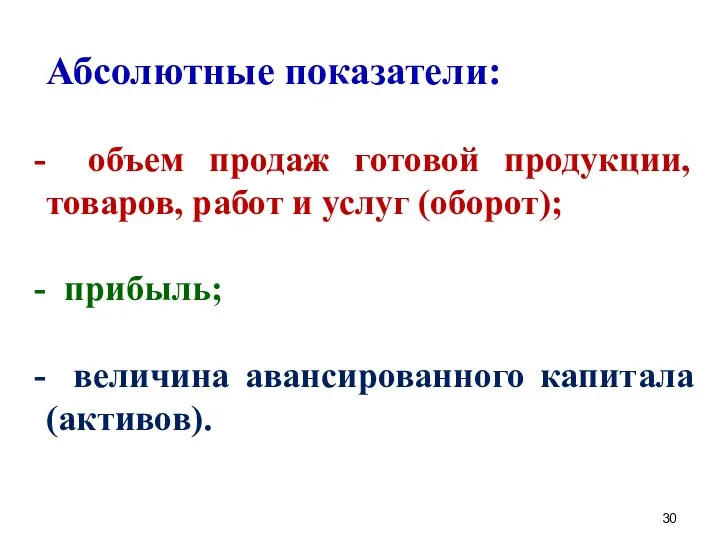

- 29. Количественные критерии деловой активности характеризуются: – абсолютными показателями; – относительными показателями. :

- 30. Абсолютные показатели: объем продаж готовой продукции, товаров, работ и услуг (оборот); прибыль; величина авансированного капитала (активов).

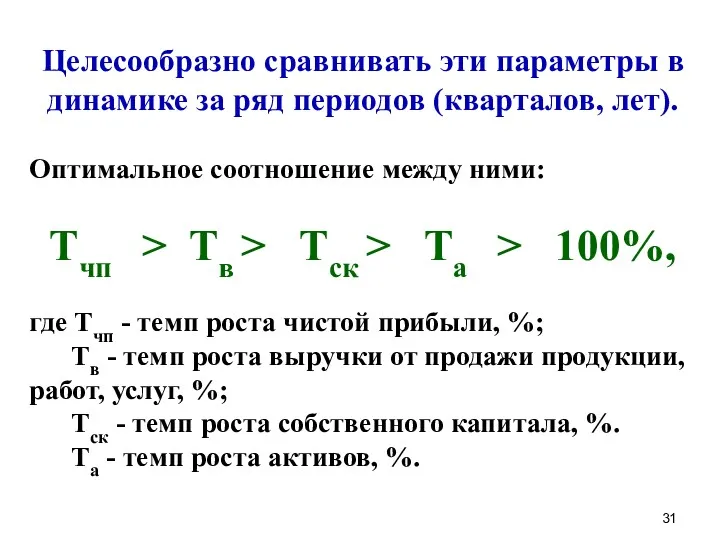

- 31. Целесообразно сравнивать эти параметры в динамике за ряд периодов (кварталов, лет). Оптимальное соотношение между ними: Тчп

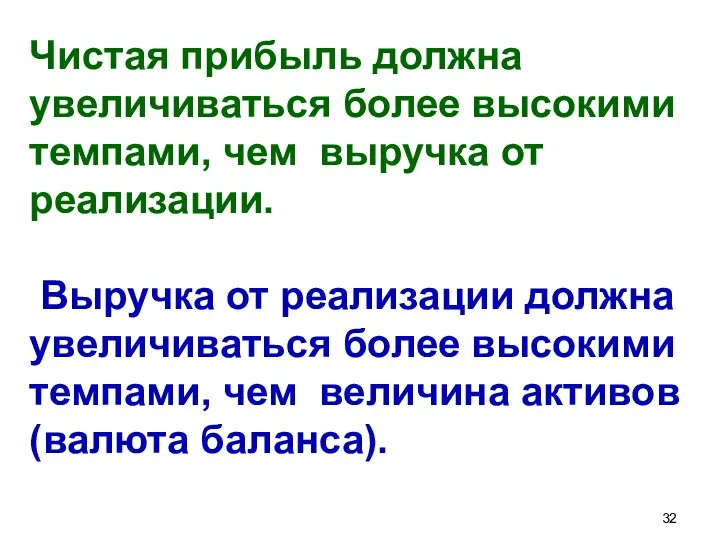

- 32. Чистая прибыль должна увеличиваться более высокими темпами, чем выручка от реализации. Выручка от реализации должна увеличиваться

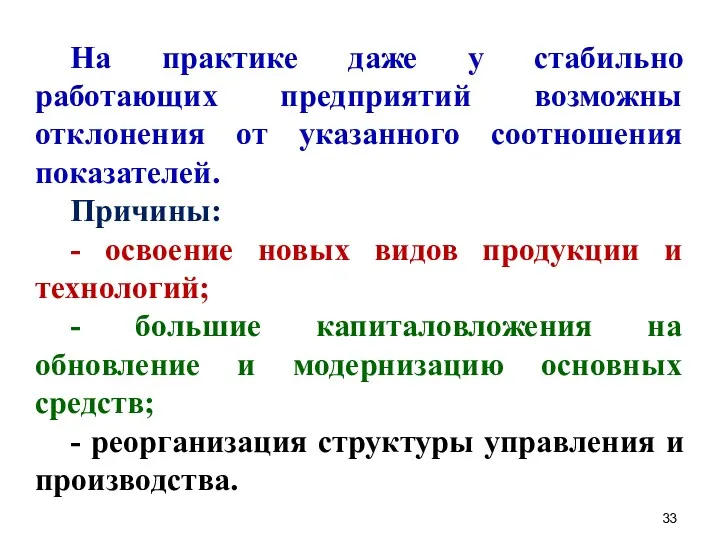

- 33. На практике даже у стабильно работающих предприятий возможны отклонения от указанного соотношения показателей. Причины: - освоение

- 34. Рассмотрим относительные показатели Деловая активность предприятия в финансовом аспекте проявляется в скорости оборота его средств и

- 35. Чем быстрее капитал сделает кругооборот, тем больше продукции закупит и реализует при одной и той же

- 36. Результат ускорения оборачиваемости - эффект выражается в увеличении выручки от реализации без дополнительного привлечения финансовых ресурсов.

- 37. Это достигается рациональным и экономным использованием всех ресурсов, недопущением их перерасходов, потерь на всех стадиях кругооборота.

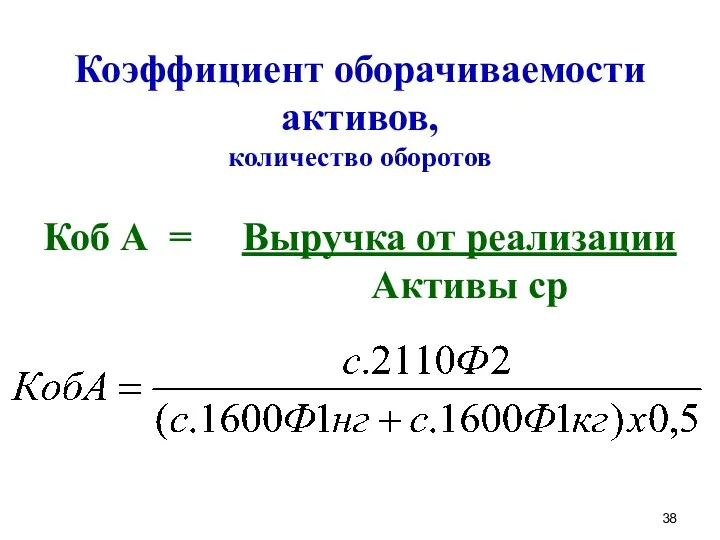

- 38. Коэффициент оборачиваемости активов, количество оборотов Коб А = Выручка от реализации Активы ср

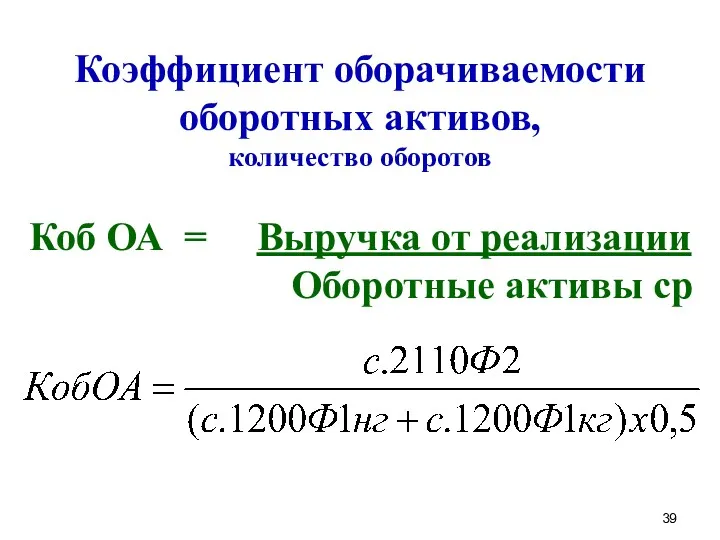

- 39. Коэффициент оборачиваемости оборотных активов, количество оборотов Коб ОА = Выручка от реализации Оборотные активы ср

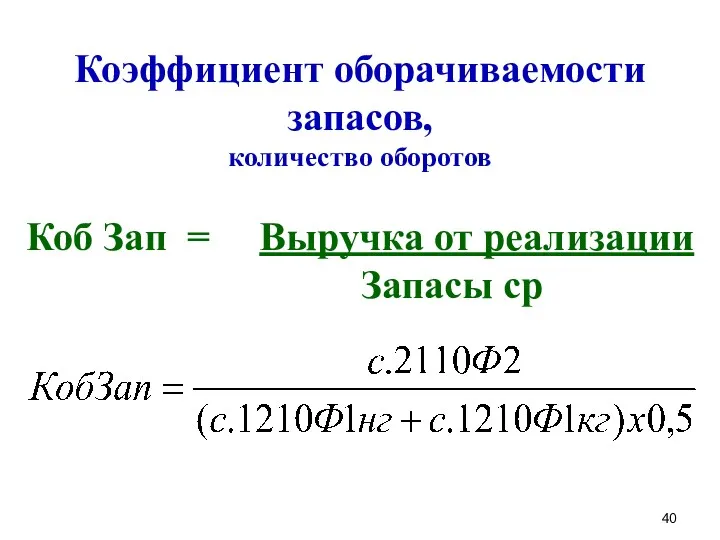

- 40. Коэффициент оборачиваемости запасов, количество оборотов Коб Зап = Выручка от реализации Запасы ср

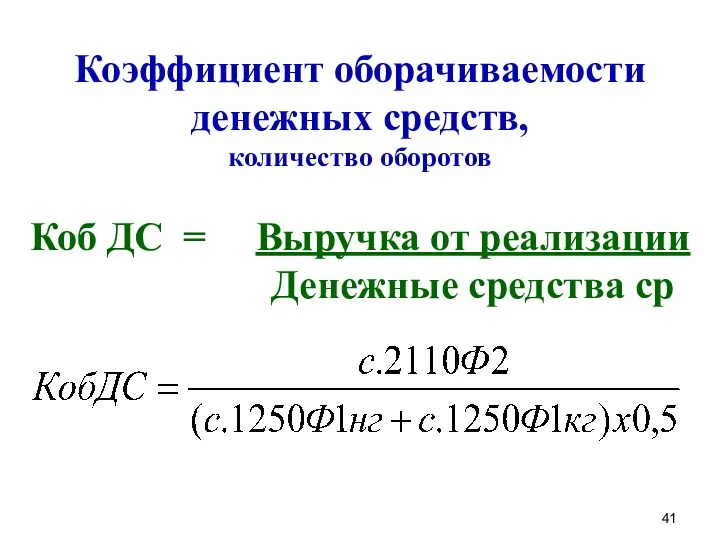

- 41. Коэффициент оборачиваемости денежных средств, количество оборотов Коб ДС = Выручка от реализации Денежные средства ср

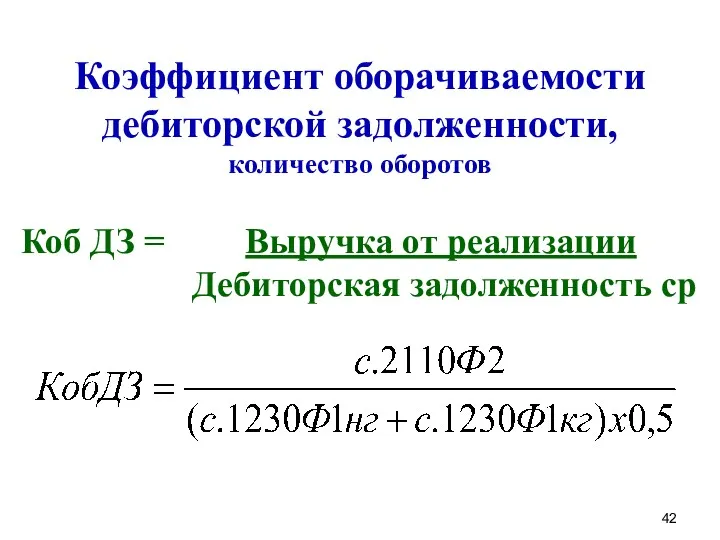

- 42. Коэффициент оборачиваемости дебиторской задолженности, количество оборотов Коб ДЗ = Выручка от реализации Дебиторская задолженность ср

- 43. Коэффициент оборачиваемости кредиторской задолженности, количество оборотов Коб КЗ = Выручка от реализации Кредиторская задолженность ср

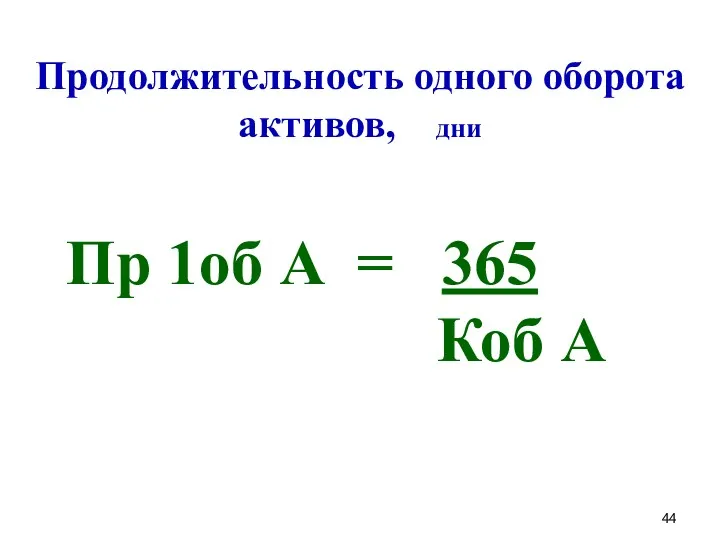

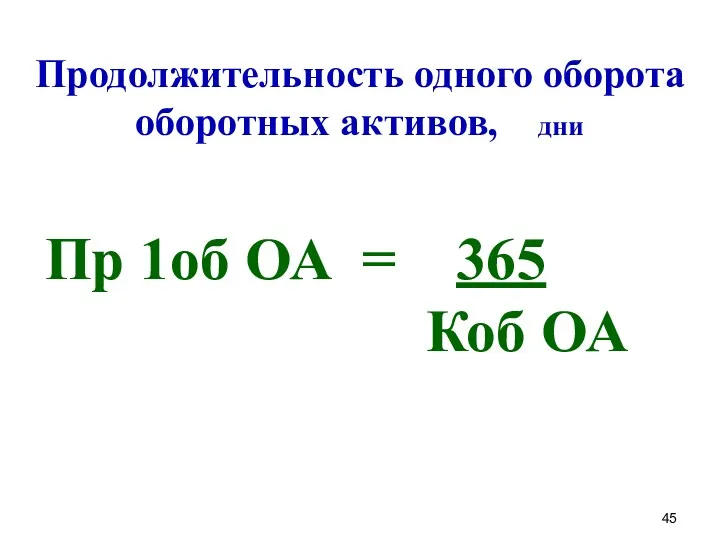

- 44. Продолжительность одного оборота активов, дни Пр 1об А = 365 Коб А

- 45. Продолжительность одного оборота оборотных активов, дни Пр 1об ОА = 365 Коб ОА

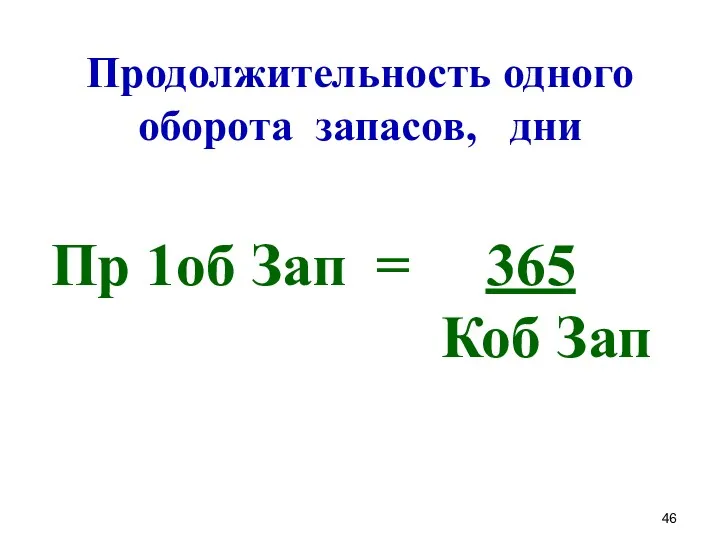

- 46. Продолжительность одного оборота запасов, дни Пр 1об Зап = 365 Коб Зап

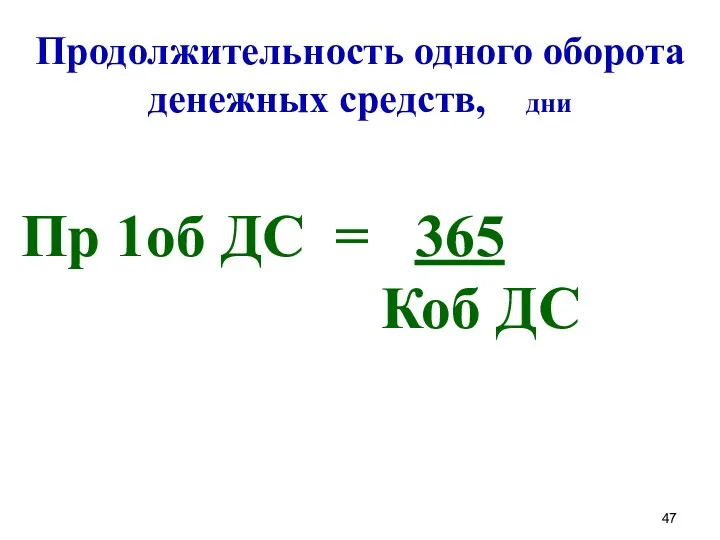

- 47. Продолжительность одного оборота денежных средств, дни Пр 1об ДС = 365 Коб ДС

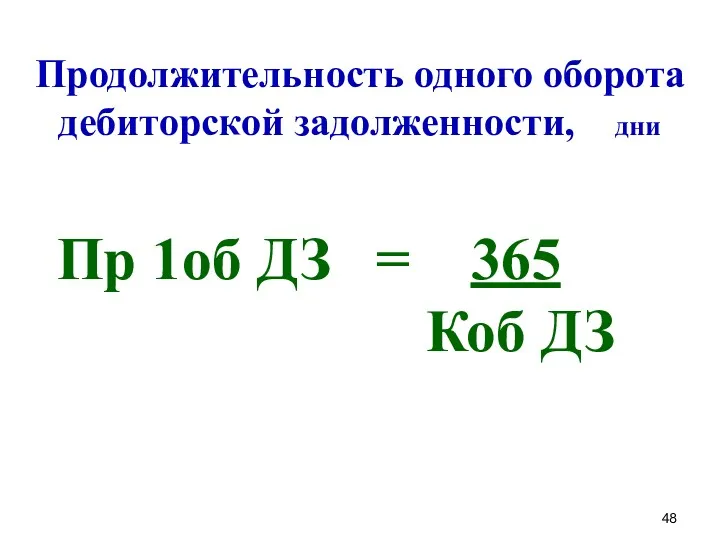

- 48. Продолжительность одного оборота дебиторской задолженности, дни Пр 1об ДЗ = 365 Коб ДЗ

- 49. Продолжительность одного оборота кредиторской задолженности, дни Пр 1об КЗ = 365 Коб КЗ

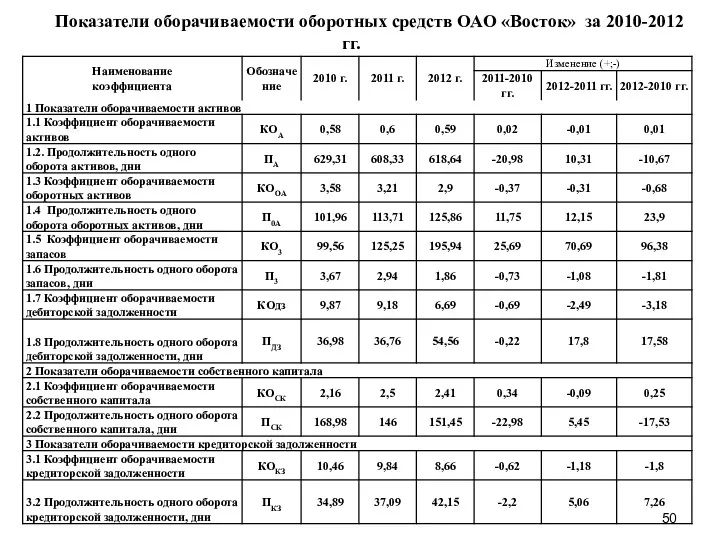

- 50. Показатели оборачиваемости оборотных средств ОАО «Восток» за 2010-2012 гг.

- 51. Циклы оборота по элементам оборотных средств

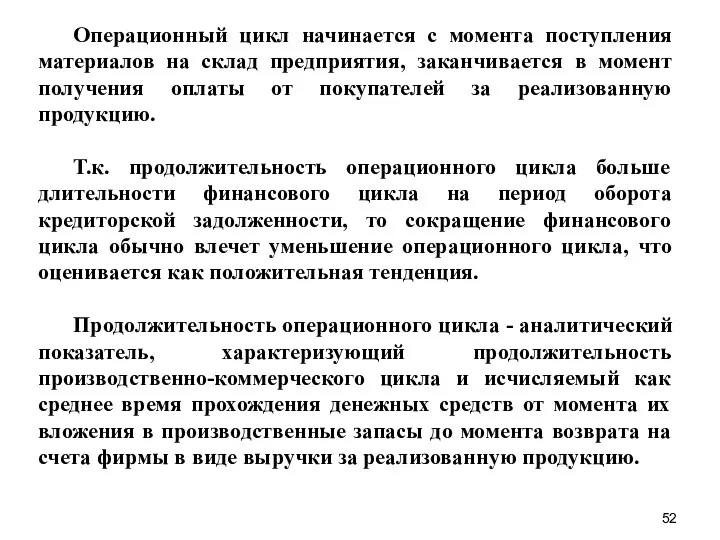

- 52. Операционный цикл начинается с момента поступления материалов на склад предприятия, заканчивается в момент получения оплаты от

- 53. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности.

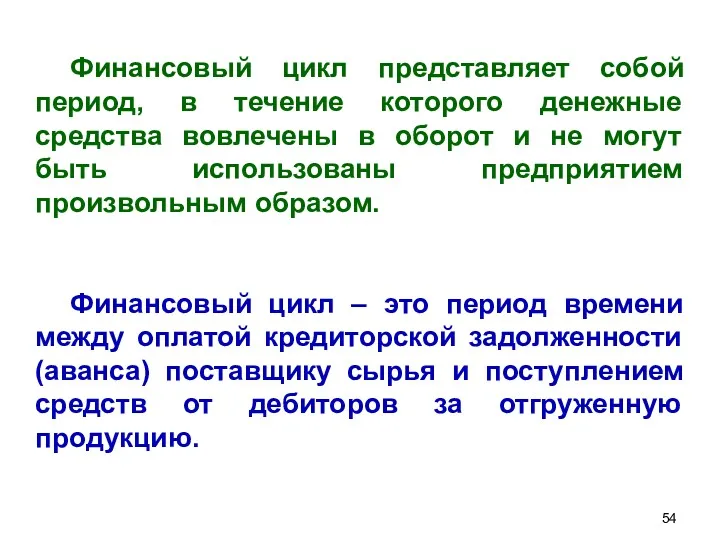

- 54. Финансовый цикл представляет собой период, в течение которого денежные средства вовлечены в оборот и не могут

- 55. 4. Диссертационные исследования по проблемам деловой активности

- 62. Скачать презентацию

План

Сущность и значение деловой активности предприятия.

2. Факторы, оказывающие влияние

План

Сущность и значение деловой активности предприятия.

2. Факторы, оказывающие влияние

Сущность и значение деловой активности предприятия

Стабильность финансового положения предприятия в

Сущность и значение деловой активности предприятия

Стабильность финансового положения предприятия в

Анализом деловой активности занимаются:

Шеремет А.Д.,

Баканов М.И.,

Балабанов

Анализом деловой активности занимаются:

Шеремет А.Д.,

Баканов М.И.,

Балабанов

Рассмотрим мнения различных авторов о сущности и содержании деловой активности.

Рассмотрим мнения различных авторов о сущности и содержании деловой активности.

Деловая активность — это реальное проявление действий, заключающихся в мобильности, предприимчивости,

Деловая активность — это реальное проявление действий, заключающихся в мобильности, предприимчивости,

Деловая активность предприятия является комплексной и динамичной характеристикой хозяйственной деятельности.

Любушин Н

Деловая активность предприятия является комплексной и динамичной характеристикой хозяйственной деятельности.

Любушин Н

Ковалев, В.В. Финансовый анализ: методы и процедуры / В.В. Ковалев. – М.

Ковалев, В.В. Финансовый анализ: методы и процедуры / В.В. Ковалев. – М.

Деловая активность предприятия характеризуется:

широтой рынков сбыта продукции, включая наличие поставок на

Деловая активность предприятия характеризуется:

широтой рынков сбыта продукции, включая наличие поставок на

Деловая активность оценивается данными о динамике важнейших экономических и финансовых показателей

Деловая активность оценивается данными о динамике важнейших экономических и финансовых показателей

Эффективность работы предприя-тия характеризуется деловой активностью.

Деловая активность оценивается набором показателей.

Анализ

Эффективность работы предприя-тия характеризуется деловой активностью.

Деловая активность оценивается набором показателей.

Анализ

Деловая активность предприятия – это его способность по результатам своей экономической

Деловая активность предприятия – это его способность по результатам своей экономической

Деловая активность – комплексная и динамичная характеристика предпринимательской деятельности и эффективности

Деловая активность – комплексная и динамичная характеристика предпринимательской деятельности и эффективности

Деловую активность можно охарактеризовать как мотивированный макро- и микроуровнем управления процесс

Деловую активность можно охарактеризовать как мотивированный макро- и микроуровнем управления процесс

Цель анализа деловой активности – оценить эффективность использования ресурсов предприятия.

Цель анализа деловой активности – оценить эффективность использования ресурсов предприятия.

При этом необходимо решить следующие задачи:

– объективная оценка деловой активности;

– определение факторов, воздействующих

При этом необходимо решить следующие задачи:

– объективная оценка деловой активности;

– определение факторов, воздействующих

Значение деловой активности отдельных хозяйствующих субъектов:

– для государства в лице налоговых и

Значение деловой активности отдельных хозяйствующих субъектов:

– для государства в лице налоговых и

Значение деловой активности отдельных хозяйствующих субъектов:

– для работников предприятия и прочих заинтересованных

– для работников предприятия и прочих заинтересованных

Значение деловой активности отдельных хозяйствующих субъектов:

– для обслуживающих коммерческих банков – своевременное

Значение деловой активности отдельных хозяйствующих субъектов:

– для обслуживающих коммерческих банков – своевременное

2 Факторы, оказывающие влияние на уровень деловой активности предприятия

внутренние;

внешние.

Внутренние

2 Факторы, оказывающие влияние на уровень деловой активности предприятия

внутренние;

внешние.

Внутренние

Определяющие внутренние факторы:

отраслевая принадлежность субъекта хозяйствования;

- структура выпускаемой продукции,

Определяющие внутренние факторы:

отраслевая принадлежность субъекта хозяйствования;

- структура выпускаемой продукции,

Основные факторы внешней среды:

1 Политические и правовые факторы.

Различные факторы

Основные факторы внешней среды:

1 Политические и правовые факторы.

Различные факторы

Основные факторы внешней среды могут быть разделены на четыре группы:

3

Основные факторы внешней среды могут быть разделены на четыре группы:

3

В широком смысле деловая активность оценивается:

данными о динамике важнейших экономических и

В широком смысле деловая активность оценивается:

данными о динамике важнейших экономических и

Рассчитываются:

1 Качественные показатели деловой активности.

2 Количественные показатели деловой активности.

1 Качественные показатели деловой активности.

2 Количественные показатели деловой активности.

Рассмотрим

качественные показатели деловой активности

предприятия.

качественные показатели деловой активности

предприятия.

Качественные показатели деловой активности:

- широта рынков сбыта (внутренних и внешних);

- деловая

Качественные показатели деловой активности:

- широта рынков сбыта (внутренних и внешних);

- деловая

Рассмотрим

количественные показатели деловой активности предприятия.

количественные показатели деловой активности предприятия.

Количественные критерии деловой активности характеризуются:

– абсолютными показателями;

– относительными показателями.

:

– абсолютными показателями;

– относительными показателями.

:

Абсолютные показатели:

объем продаж готовой продукции, товаров, работ и услуг (оборот);

Абсолютные показатели:

объем продаж готовой продукции, товаров, работ и услуг (оборот);

Целесообразно сравнивать эти параметры в динамике за ряд периодов (кварталов, лет).

Целесообразно сравнивать эти параметры в динамике за ряд периодов (кварталов, лет).

Чистая прибыль должна увеличиваться более высокими темпами, чем выручка от реализации.

Чистая прибыль должна увеличиваться более высокими темпами, чем выручка от реализации.

На практике даже у стабильно работающих предприятий возможны отклонения от указанного

На практике даже у стабильно работающих предприятий возможны отклонения от указанного

Рассмотрим относительные показатели

Деловая активность предприятия в финансовом аспекте проявляется в

Рассмотрим относительные показатели

Деловая активность предприятия в финансовом аспекте проявляется в

Чем быстрее капитал сделает кругооборот, тем больше продукции

Чем быстрее капитал сделает кругооборот, тем больше продукции

Результат ускорения оборачиваемости - эффект выражается в увеличении

Результат ускорения оборачиваемости - эффект выражается в увеличении

Это достигается рациональным и экономным использованием всех ресурсов, недопущением

Это достигается рациональным и экономным использованием всех ресурсов, недопущением

Коэффициент оборачиваемости активов,

количество оборотов

Коб А = Выручка от

Коэффициент оборачиваемости активов,

количество оборотов

Коб А = Выручка от

Коэффициент оборачиваемости оборотных активов,

количество оборотов

Коб ОА = Выручка

Коэффициент оборачиваемости оборотных активов,

количество оборотов

Коб ОА = Выручка

Коэффициент оборачиваемости запасов,

количество оборотов

Коб Зап = Выручка от

Коэффициент оборачиваемости запасов,

количество оборотов

Коб Зап = Выручка от

Коэффициент оборачиваемости денежных средств,

количество оборотов

Коб ДС = Выручка

Коэффициент оборачиваемости денежных средств,

количество оборотов

Коб ДС = Выручка

Коэффициент оборачиваемости дебиторской задолженности,

количество оборотов

Коб ДЗ = Выручка

Коэффициент оборачиваемости дебиторской задолженности,

количество оборотов

Коб ДЗ = Выручка

Коэффициент оборачиваемости кредиторской задолженности,

количество оборотов

Коб КЗ = Выручка

Коэффициент оборачиваемости кредиторской задолженности,

количество оборотов

Коб КЗ = Выручка

Продолжительность одного оборота активов, дни

Пр 1об А = 365

Продолжительность одного оборота активов, дни

Пр 1об А = 365

Продолжительность одного оборота оборотных активов, дни

Пр 1об ОА =

Продолжительность одного оборота оборотных активов, дни

Пр 1об ОА =

Продолжительность одного оборота запасов, дни

Пр 1об Зап = 365

Продолжительность одного оборота запасов, дни

Пр 1об Зап = 365

Продолжительность одного оборота денежных средств, дни

Пр 1об ДС =

Продолжительность одного оборота денежных средств, дни

Пр 1об ДС =

Продолжительность одного оборота дебиторской задолженности, дни

Пр 1об ДЗ =

Продолжительность одного оборота дебиторской задолженности, дни

Пр 1об ДЗ =

Продолжительность одного оборота кредиторской задолженности, дни

Пр 1об КЗ =

Продолжительность одного оборота кредиторской задолженности, дни

Пр 1об КЗ =

Показатели оборачиваемости оборотных средств ОАО «Восток» за 2010-2012 гг.

Показатели оборачиваемости оборотных средств ОАО «Восток» за 2010-2012 гг.

Циклы оборота по элементам оборотных средств

Циклы оборота по элементам оборотных средств

Операционный цикл начинается с момента поступления материалов на склад предприятия, заканчивается

Операционный цикл начинается с момента поступления материалов на склад предприятия, заканчивается

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены

Финансовый цикл представляет собой период, в течение которого денежные средства вовлечены

Финансовый цикл представляет собой период, в течение которого денежные средства вовлечены

4. Диссертационные исследования по проблемам деловой активности

4. Диссертационные исследования по проблемам деловой активности

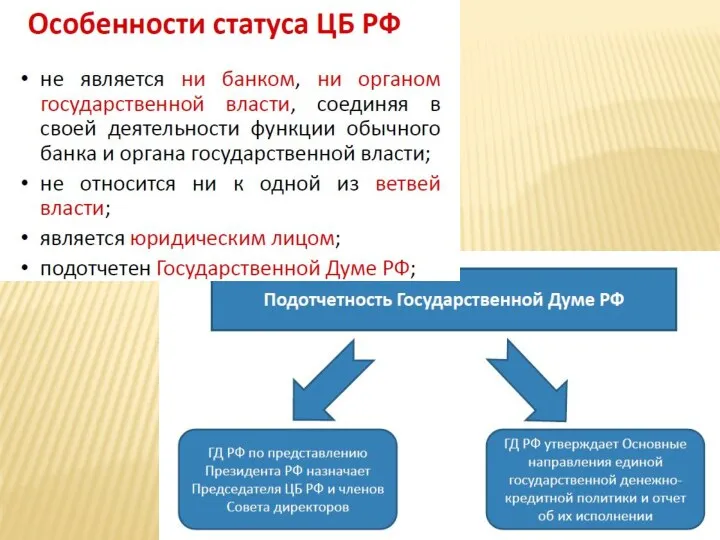

Особенности статуса ЦБ РФ

Особенности статуса ЦБ РФ Система права социального обеспечения

Система права социального обеспечения Принципы и методы финансового учета

Принципы и методы финансового учета International Banking & Wealth Management. AML Quality & Control. Effective Anti – Money Laundering

International Banking & Wealth Management. AML Quality & Control. Effective Anti – Money Laundering Система экспертиз в сервейинге

Система экспертиз в сервейинге Банк и банковская система

Банк и банковская система Основные изменения налогового законодательства на 2023 год

Основные изменения налогового законодательства на 2023 год Депозитный портфель и депозитная политика коммерческого банка

Депозитный портфель и депозитная политика коммерческого банка Внутридневной трейдинг

Внутридневной трейдинг Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Обесценение финансовых активов

Обесценение финансовых активов Основы аудита (выборочно). Методы и процедуры аудита. Лекция 4

Основы аудита (выборочно). Методы и процедуры аудита. Лекция 4 План счетов бухгалтерского учета

План счетов бухгалтерского учета Анализ платежеспособности на основе показателей ликвидности и диагностика риска банкротства организации

Анализ платежеспособности на основе показателей ликвидности и диагностика риска банкротства организации О переходе на Единый Налоговый Счет – актуальные вопросы и пути их решения

О переходе на Единый Налоговый Счет – актуальные вопросы и пути их решения Анализ финансового состояния и инвестиционной привлекательности организации

Анализ финансового состояния и инвестиционной привлекательности организации Тема: “Індексація грошових доходів населення”

Тема: “Індексація грошових доходів населення” Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування 6-НДФЛ и уведомления

6-НДФЛ и уведомления ТОВ Баядера холдинг. Статус платника ПДВ

ТОВ Баядера холдинг. Статус платника ПДВ Инфраструктура поддержки малого и среднего бизнеса. Бизнес-инкубатор Ингрия

Инфраструктура поддержки малого и среднего бизнеса. Бизнес-инкубатор Ингрия Договор банковского счета

Договор банковского счета Перевірна робота з професії “Касир (на підприємстві, в установі, організації)

Перевірна робота з професії “Касир (на підприємстві, в установі, організації) Ндфл. Налогоплательщики

Ндфл. Налогоплательщики Налог на прибыль организаций

Налог на прибыль организаций Дифференциация заработной платы в современной России

Дифференциация заработной платы в современной России Мотивационная программа Кредитных экспертов АВТО за продажу кредитных продуктов программ целевого потребительского кредитования

Мотивационная программа Кредитных экспертов АВТО за продажу кредитных продуктов программ целевого потребительского кредитования Бюджет для граждан

Бюджет для граждан