- Обесценение финансовых активов

Содержание

- 2. 5 ОБЕСЦЕНЕНИЕ ФИНАНСОВЫХ АКТИВОВ С примером для ломбардов Обзор основных требований Положения Банка России от 25.10.2017

- 3. Обесценение финансовых активов Обесценение. МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» Модель понесенных кредитных убытков

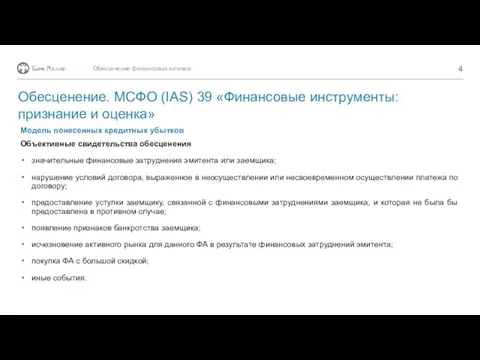

- 4. Обесценение финансовых активов Обесценение. МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» Модель понесенных кредитных убытков

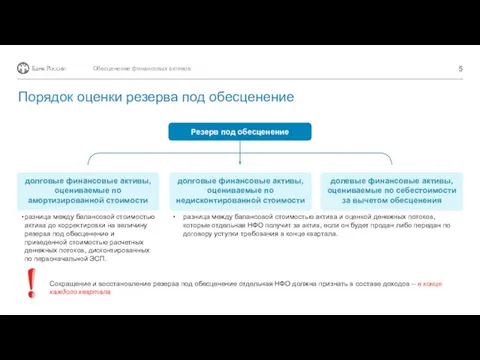

- 5. долговые финансовые активы, оцениваемые по недисконтированной стоимости Обесценение финансовых активов Резерв под обесценение долговые финансовые активы,

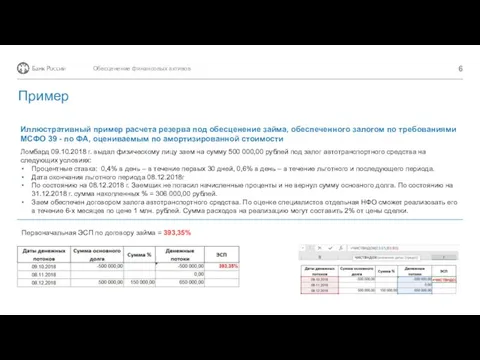

- 6. Ломбард 09.10.2018 г. выдал физическому лицу заем на сумму 500 000,00 рублей под залог автотранспортного средства

- 8. Скачать презентацию

5

ОБЕСЦЕНЕНИЕ ФИНАНСОВЫХ АКТИВОВ

С примером для ломбардов

Обзор основных требований Положения Банка России

5

ОБЕСЦЕНЕНИЕ ФИНАНСОВЫХ АКТИВОВ

С примером для ломбардов

Обзор основных требований Положения Банка России

Обесценение финансовых активов

Обесценение. МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»

Модель

Обесценение финансовых активов

Обесценение. МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»

Модель

Обесценение финансовых активов

Обесценение. МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»

Модель

Обесценение финансовых активов

Обесценение. МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»

Модель

долговые финансовые активы, оцениваемые по недисконтированной стоимости

Обесценение финансовых активов

Резерв под обесценение

долговые

долговые финансовые активы, оцениваемые по недисконтированной стоимости

Обесценение финансовых активов

Резерв под обесценение

долговые

Ломбард 09.10.2018 г. выдал физическому лицу заем на сумму 500 000,00

Ломбард 09.10.2018 г. выдал физическому лицу заем на сумму 500 000,00

Денежная система и ее структура. Типы денежных систем. Измерение денежной массы

Денежная система и ее структура. Типы денежных систем. Измерение денежной массы Бухгалтерский учет материалов

Бухгалтерский учет материалов Role of financial intermediaries Types of financial intermediaries Lecture 2

Role of financial intermediaries Types of financial intermediaries Lecture 2 Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году

Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы

Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК

Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК Размещение облигаций на Московской Бирже как способ привлечения финансирования для развития бизнеса

Размещение облигаций на Московской Бирже как способ привлечения финансирования для развития бизнеса Самые успешные венчурные инвесторы мира. Список Мидаса

Самые успешные венчурные инвесторы мира. Список Мидаса Пенсионный фонд РФ, его роль в осуществлении пенсионного обеспечения граждан

Пенсионный фонд РФ, его роль в осуществлении пенсионного обеспечения граждан Автозащита базовый

Автозащита базовый Основи організації управлінського обліку на підприємстві (тема 2)

Основи організації управлінського обліку на підприємстві (тема 2) Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы

Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы Пакеты услуг для продавцов бизнеса и коммерческой недвижимости. Альтера Инвест Тюмень

Пакеты услуг для продавцов бизнеса и коммерческой недвижимости. Альтера Инвест Тюмень Оффшорные компании и оффшорные зоны

Оффшорные компании и оффшорные зоны Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г

Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г Податок на прибуток підприємств

Податок на прибуток підприємств Классификация и виды ценных бумаг. Тема № 2

Классификация и виды ценных бумаг. Тема № 2 Capital Budgeting and Risk

Capital Budgeting and Risk Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета Методологический аспект учетной политики

Методологический аспект учетной политики Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления

Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления Основы бухгалтерского учета

Основы бухгалтерского учета Финансовая грамотность

Финансовая грамотность Положения Банка России №383-П, №384-П (или платежные и расчетные системы)

Положения Банка России №383-П, №384-П (или платежные и расчетные системы) Основы построения системы налогообложения

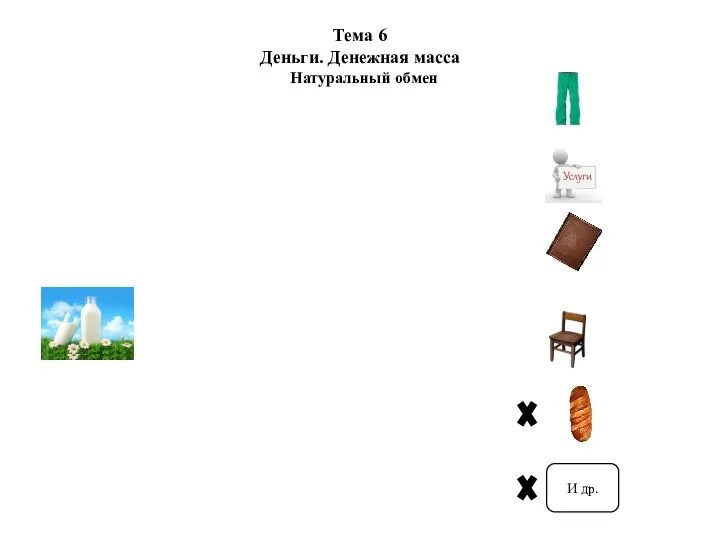

Основы построения системы налогообложения Деньги. Денежная масса. Натуральный обмен

Деньги. Денежная масса. Натуральный обмен Бухгалтерское дело

Бухгалтерское дело Налоги и налогообложение

Налоги и налогообложение