Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления презентация

- Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления

Содержание

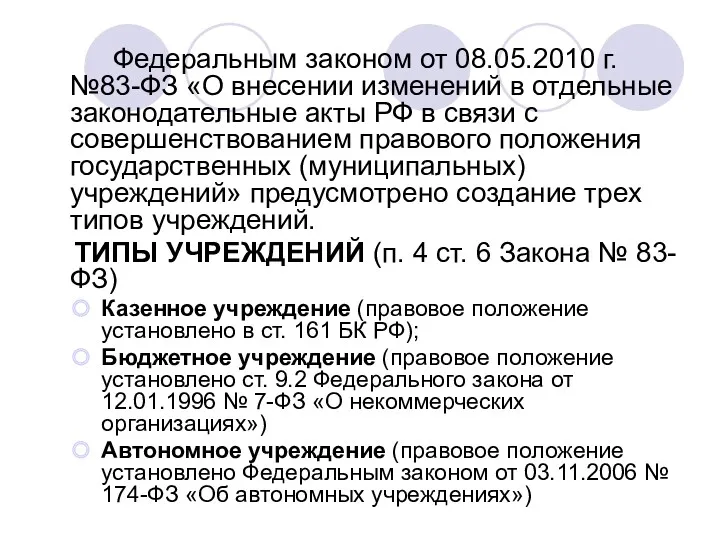

- 2. Федеральным законом от 08.05.2010 г. №83-ФЗ «О внесении изменений в отдельные законодательные акты РФ в связи

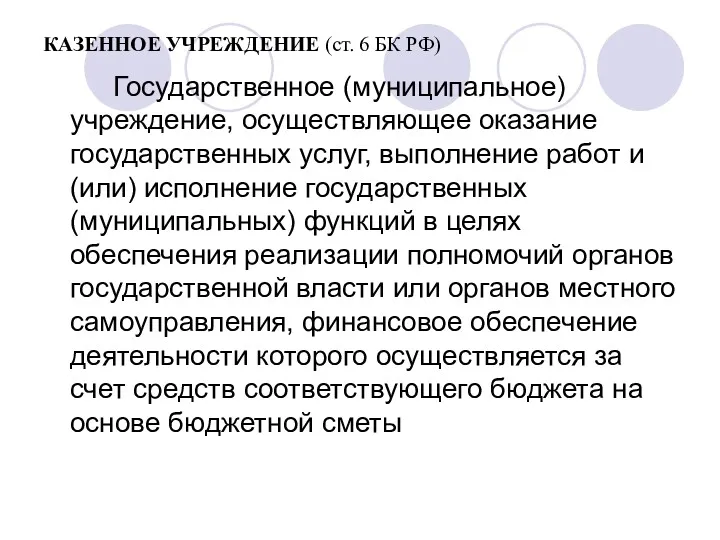

- 3. КАЗЕННОЕ УЧРЕЖДЕНИЕ (ст. 6 БК РФ) Государственное (муниципальное) учреждение, осуществляющее оказание государственных услуг, выполнение работ и

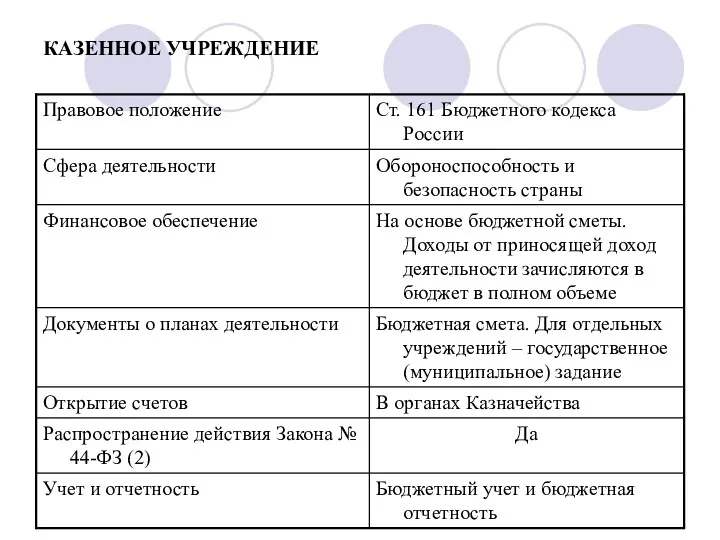

- 4. КАЗЕННОЕ УЧРЕЖДЕНИЕ

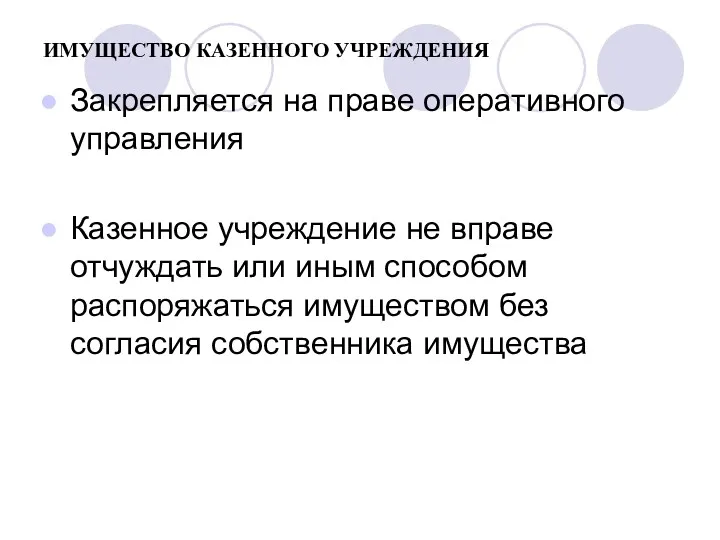

- 5. ИМУЩЕСТВО КАЗЕННОГО УЧРЕЖДЕНИЯ Закрепляется на праве оперативного управления Казенное учреждение не вправе отчуждать или иным способом

- 6. Бюджетное учреждение некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ,

- 7. Бюджетное учреждение (продолжение) Бюджетное учреждение осуществляет деятельность, связанную с выполнением работ, оказанием услуг, относящихся к его

- 8. БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ

- 9. Бюджетная смета →субсидии Средства из бюджета бюджетным и автономным учреждениям предоставляются в виде субсидии на возмещение

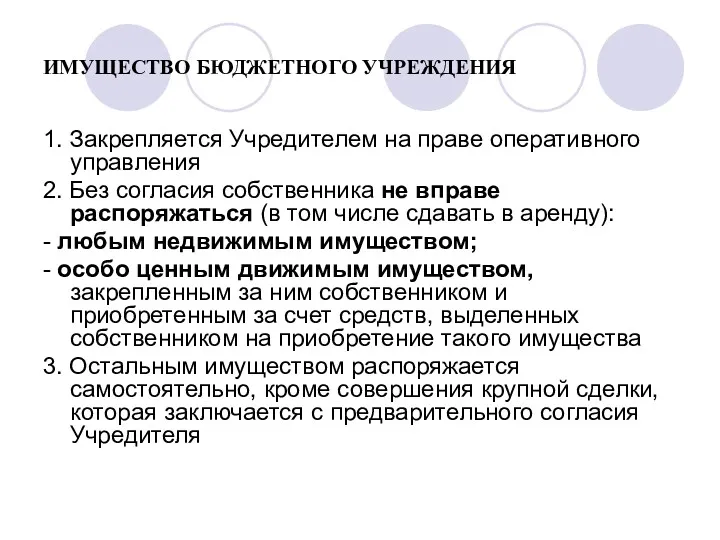

- 10. ИМУЩЕСТВО БЮДЖЕТНОГО УЧРЕЖДЕНИЯ 1. Закрепляется Учредителем на праве оперативного управления 2. Без согласия собственника не вправе

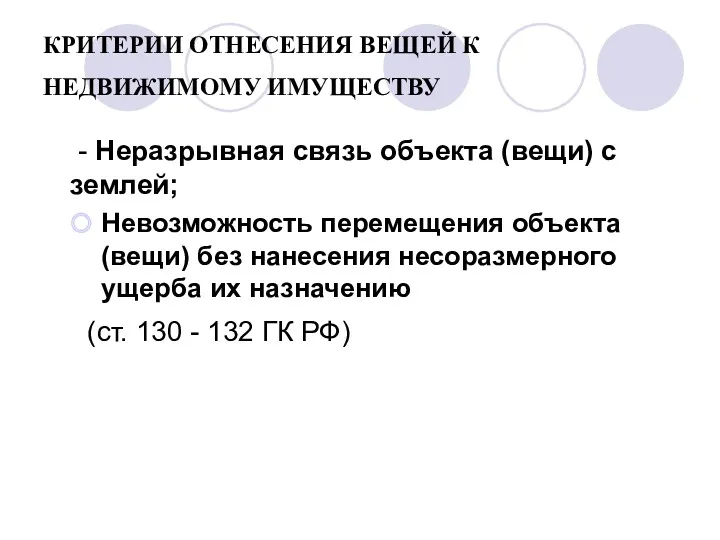

- 11. КРИТЕРИИ ОТНЕСЕНИЯ ВЕЩЕЙ К НЕДВИЖИМОМУ ИМУЩЕСТВУ - Неразрывная связь объекта (вещи) с землей; Невозможность перемещения объекта

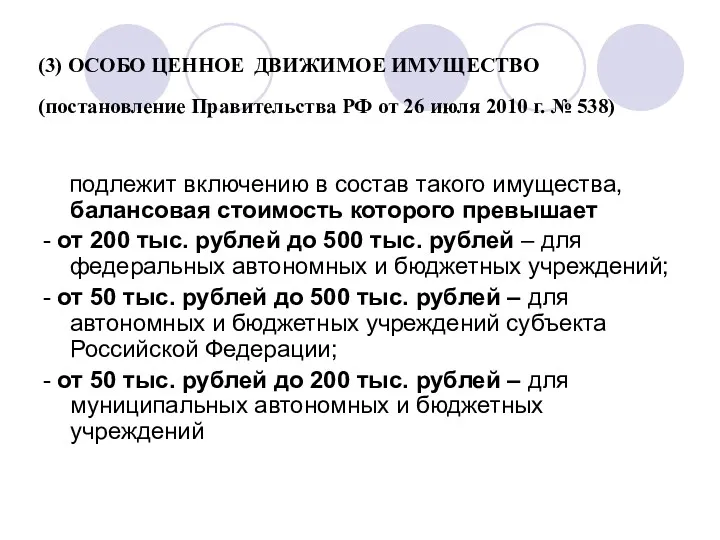

- 12. (3) ОСОБО ЦЕННОЕ ДВИЖИМОЕ ИМУЩЕСТВО (постановление Правительства РФ от 26 июля 2010 г. № 538) подлежит

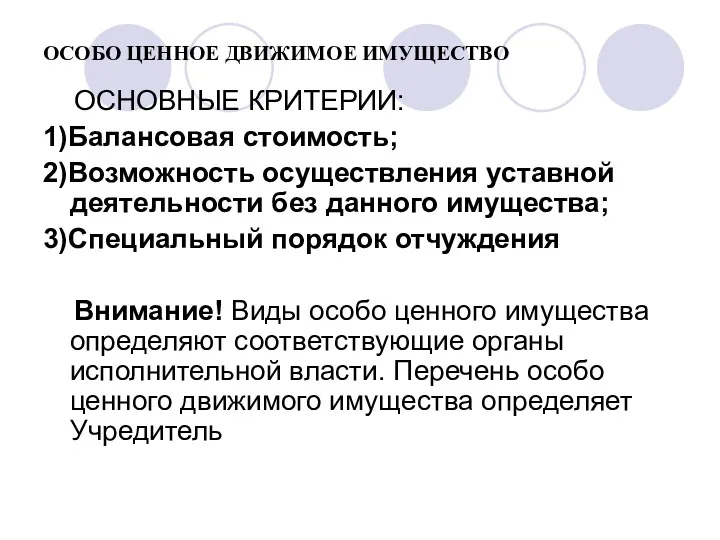

- 13. ОСОБО ЦЕННОЕ ДВИЖИМОЕ ИМУЩЕСТВО ОСНОВНЫЕ КРИТЕРИИ: 1)Балансовая стоимость; 2)Возможность осуществления уставной деятельности без данного имущества; 3)Специальный

- 14. КРУПНАЯ СДЕЛКА (ст. 9.2 Закона № 7-ФЗ) Сделка, связанная с распоряжением денежными средствами, отчуждением иного имущества

- 15. Автономные учреждения создаются собственником (органом, осуществляющим функции и полномочия учредителя). Правовой статус и полномочия автономных учреждений

- 16. АВТОНОМНОЕ УЧРЕЖДЕНИЕ

- 17. ИМУЩЕСТВО АВТОНОМНОГО УЧРЕЖДЕНИЯ 1. Закрепляется Учредителем на праве оперативного управления 2. Без согласия собственника не вправе

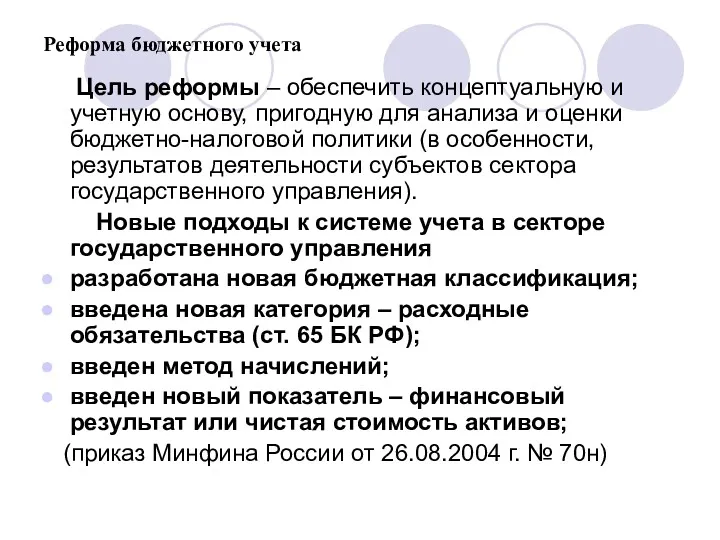

- 18. Реформа бюджетного учета Цель реформы – обеспечить концептуальную и учетную основу, пригодную для анализа и оценки

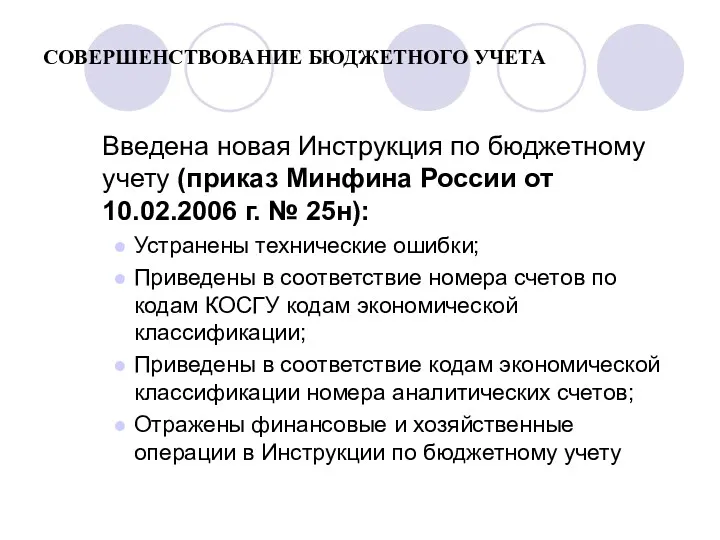

- 19. СОВЕРШЕНСТВОВАНИЕ БЮДЖЕТНОГО УЧЕТА Введена новая Инструкция по бюджетному учету (приказ Минфина России от 10.02.2006 г. №

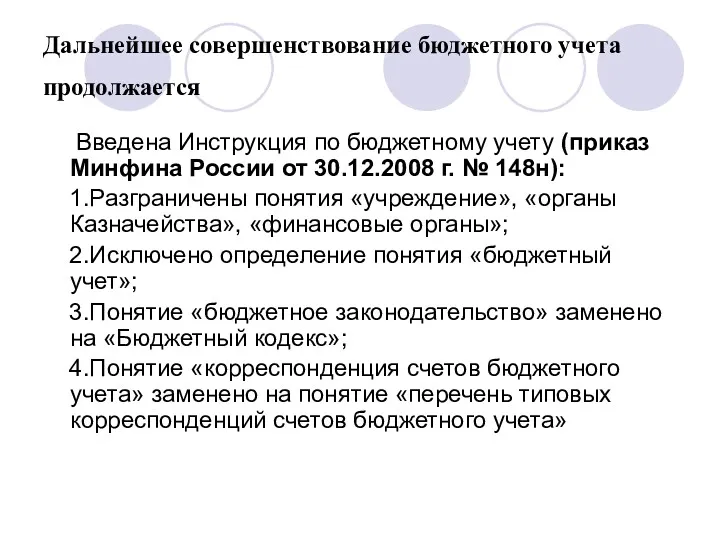

- 20. Дальнейшее совершенствование бюджетного учета продолжается Введена Инструкция по бюджетному учету (приказ Минфина России от 30.12.2008 г.

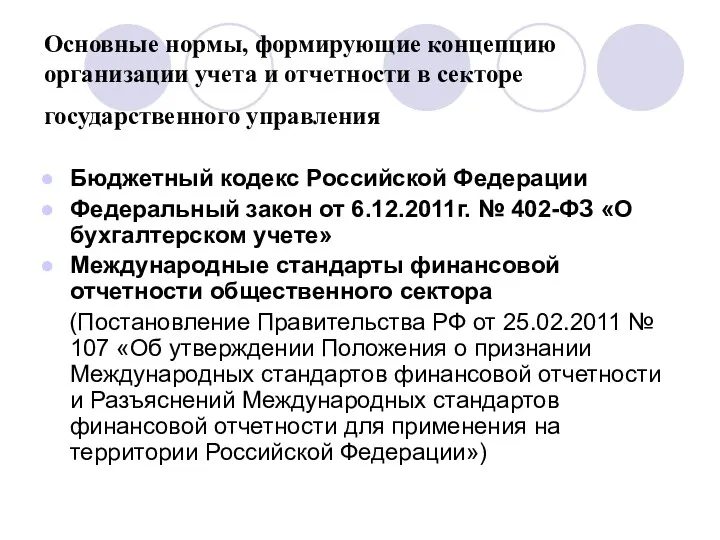

- 21. Основные нормы, формирующие концепцию организации учета и отчетности в секторе государственного управления Бюджетный кодекс Российской Федерации

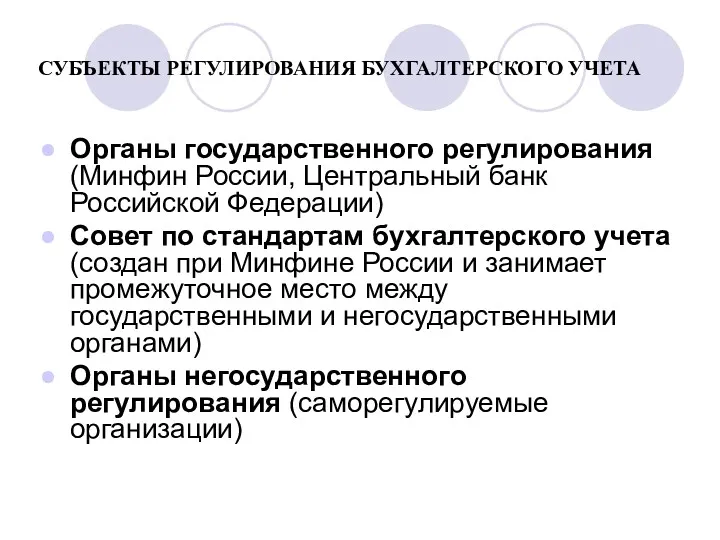

- 22. СУБЪЕКТЫ РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА Органы государственного регулирования (Минфин России, Центральный банк Российской Федерации) Совет по стандартам

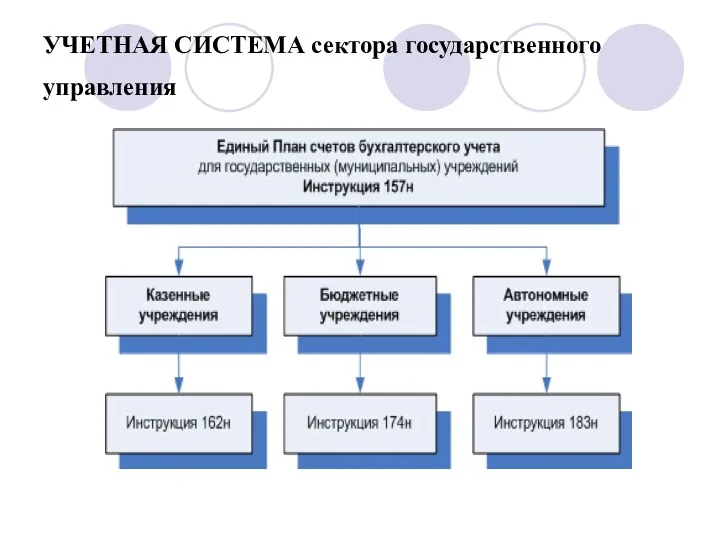

- 23. УЧЕТНАЯ СИСТЕМА сектора государственного управления

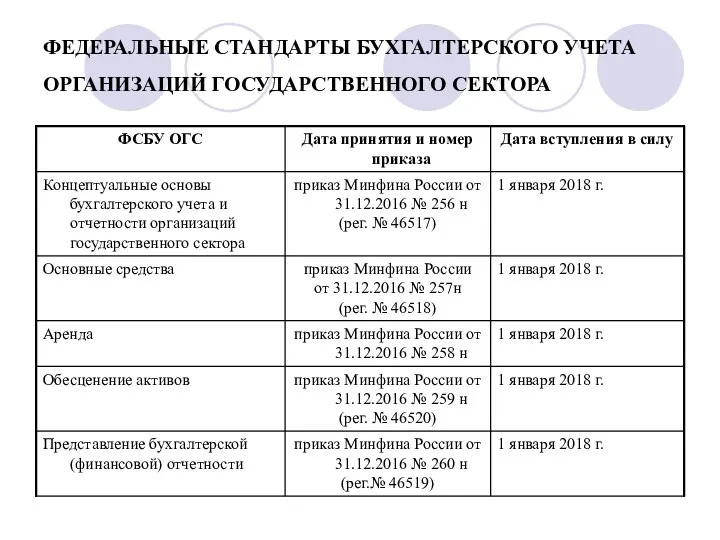

- 24. ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ОРГАНИЗАЦИЙ ГОСУДАРСТВЕННОГО СЕКТОРА

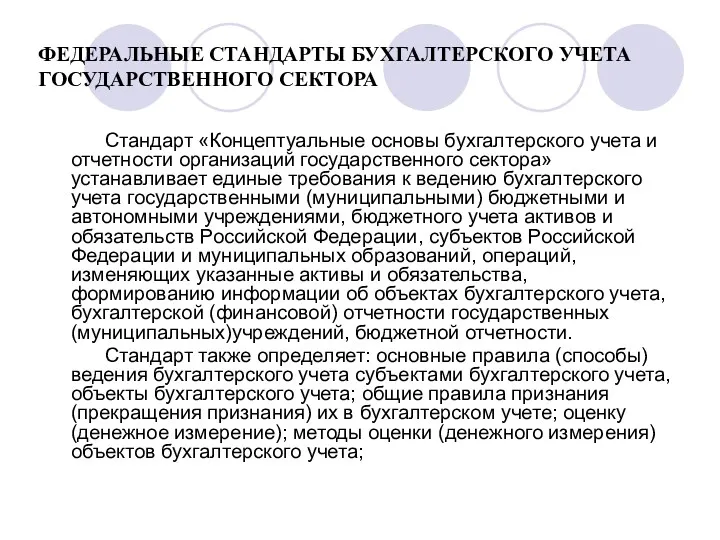

- 25. ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА Стандарт «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»

- 26. ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА (продолжение) общие требования к порядку формирования информации, раскрываемой в бухгалтерской

- 27. СПРАВЕДЛИВАЯ СТОИМОСТЬ Стандарт «Концептуальные основы бухг. учета и отчетности организаций государственного сектора» вводит определение справедливой стоимости:

- 28. МЕТОДЫ ОПРЕДЕЛЕНИЯ СПРАВЕДЛИВОЙ СТОИМОСТИ - метод рыночных цен. Рыночная цена – это цена, которая может быть

- 29. ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА (продолжение) Наиболее важным нововведением стандарта «Представление бухгалтерской (финансовой) отчетности» является

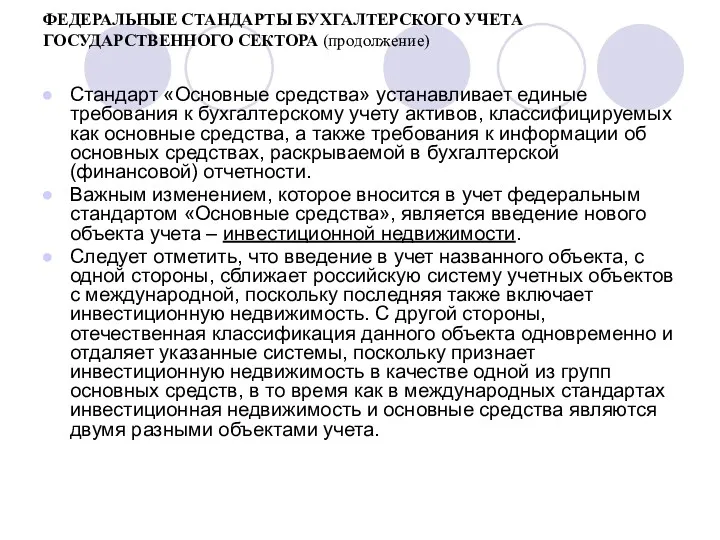

- 30. ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА (продолжение) Стандарт «Основные средства» устанавливает единые требования к бухгалтерскому учету

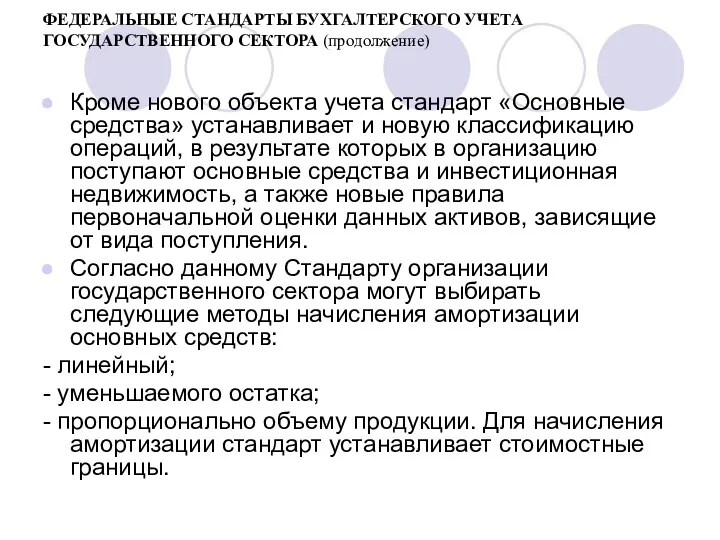

- 31. ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА (продолжение) Кроме нового объекта учета стандарт «Основные средства» устанавливает и

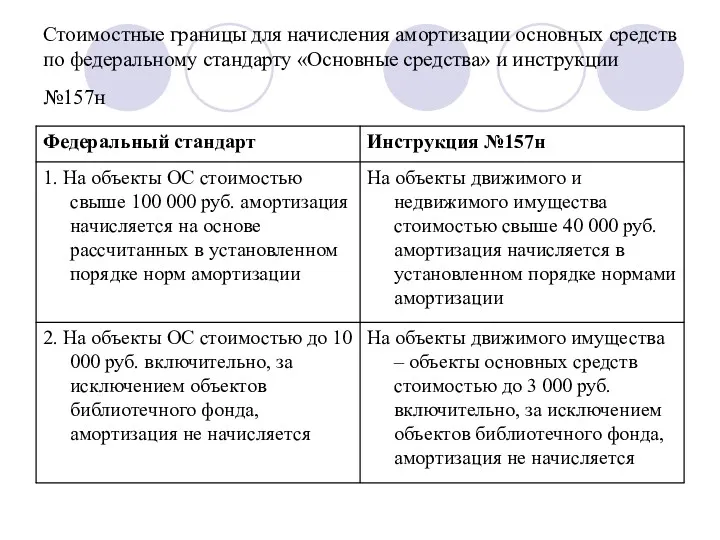

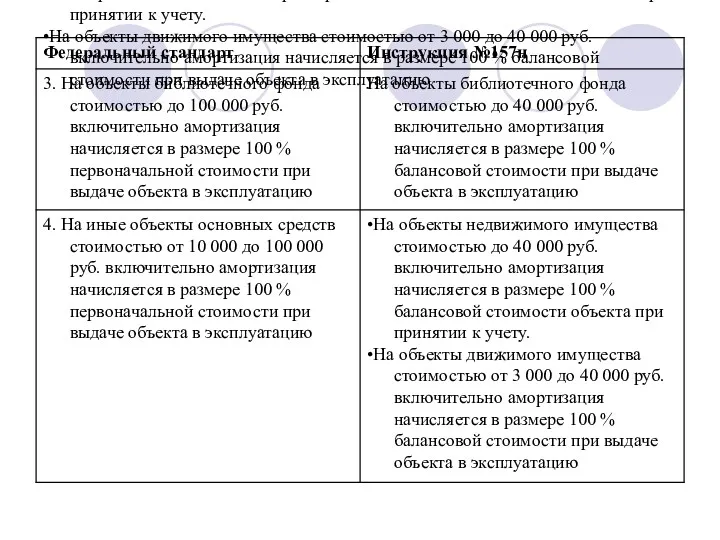

- 32. Стоимостные границы для начисления амортизации основных средств по федеральному стандарту «Основные средства» и инструкции №157н

- 33. •На объекты недвижимого имущества стоимостью до 40 000 руб. включительно амортизация начисляется в размере 100 %

- 34. ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА (продолжение) Таким образом, подходы к начислению амортизации основных средств в

- 35. ФЕДЕРАЛЬНЫЙ СТАНДАРТ «ОБЕСЦЕНЕНИЕ АКТИВОВ» - ОТЛИЧИТЕЛЬНЫЕ ПРИЗНАКИ ОТ МЕЖДУНАРОДНЫХ АНАЛОГОВ Согласно стандарту убыток от обесценения актива

- 36. ФЕДЕРАЛЬНЫЙ СТАНДАРТ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА «АРЕНДА» Наиболее важным изменением в федеральном стандарте «Аренда» является введение

- 38. Скачать презентацию

Федеральным законом от 08.05.2010 г. №83-ФЗ «О внесении изменений в

Федеральным законом от 08.05.2010 г. №83-ФЗ «О внесении изменений в

КАЗЕННОЕ УЧРЕЖДЕНИЕ (ст. 6 БК РФ)

Государственное (муниципальное) учреждение, осуществляющее оказание

КАЗЕННОЕ УЧРЕЖДЕНИЕ (ст. 6 БК РФ)

Государственное (муниципальное) учреждение, осуществляющее оказание

КАЗЕННОЕ УЧРЕЖДЕНИЕ

КАЗЕННОЕ УЧРЕЖДЕНИЕ

ИМУЩЕСТВО КАЗЕННОГО УЧРЕЖДЕНИЯ

Закрепляется на праве оперативного управления

Казенное учреждение не вправе

ИМУЩЕСТВО КАЗЕННОГО УЧРЕЖДЕНИЯ

Закрепляется на праве оперативного управления

Казенное учреждение не вправе

Бюджетное учреждение

некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным

Бюджетное учреждение

некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным

Бюджетное учреждение (продолжение)

Бюджетное учреждение осуществляет деятельность, связанную с выполнением работ,

Бюджетное учреждение (продолжение)

Бюджетное учреждение осуществляет деятельность, связанную с выполнением работ,

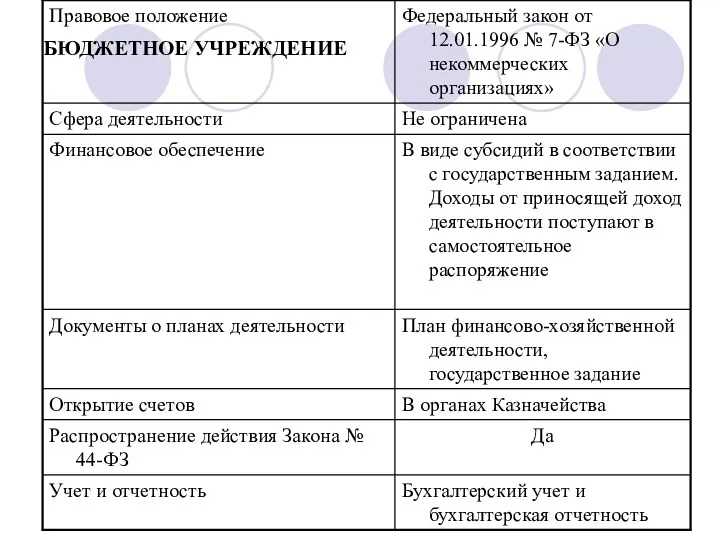

БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ

БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ

Бюджетная смета →субсидии

Средства из бюджета бюджетным и автономным учреждениям

Бюджетная смета →субсидии

Средства из бюджета бюджетным и автономным учреждениям

ИМУЩЕСТВО БЮДЖЕТНОГО УЧРЕЖДЕНИЯ

1. Закрепляется Учредителем на праве оперативного управления

2. Без

ИМУЩЕСТВО БЮДЖЕТНОГО УЧРЕЖДЕНИЯ

1. Закрепляется Учредителем на праве оперативного управления

2. Без

КРИТЕРИИ ОТНЕСЕНИЯ ВЕЩЕЙ К НЕДВИЖИМОМУ ИМУЩЕСТВУ

- Неразрывная связь объекта

КРИТЕРИИ ОТНЕСЕНИЯ ВЕЩЕЙ К НЕДВИЖИМОМУ ИМУЩЕСТВУ

- Неразрывная связь объекта

(3) ОСОБО ЦЕННОЕ ДВИЖИМОЕ ИМУЩЕСТВО (постановление Правительства РФ от 26 июля

(3) ОСОБО ЦЕННОЕ ДВИЖИМОЕ ИМУЩЕСТВО (постановление Правительства РФ от 26 июля

ОСОБО ЦЕННОЕ ДВИЖИМОЕ ИМУЩЕСТВО

ОСНОВНЫЕ КРИТЕРИИ:

1)Балансовая стоимость;

2)Возможность осуществления уставной

ОСОБО ЦЕННОЕ ДВИЖИМОЕ ИМУЩЕСТВО

ОСНОВНЫЕ КРИТЕРИИ:

1)Балансовая стоимость;

2)Возможность осуществления уставной

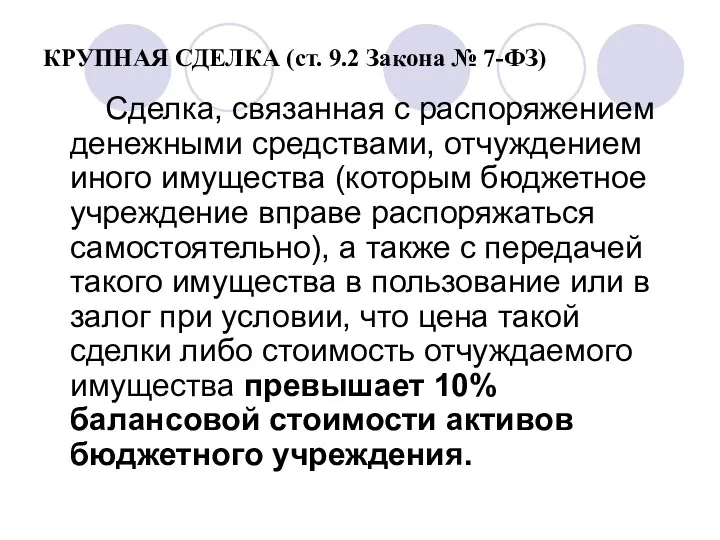

КРУПНАЯ СДЕЛКА (ст. 9.2 Закона № 7-ФЗ)

Сделка, связанная с

КРУПНАЯ СДЕЛКА (ст. 9.2 Закона № 7-ФЗ)

Сделка, связанная с

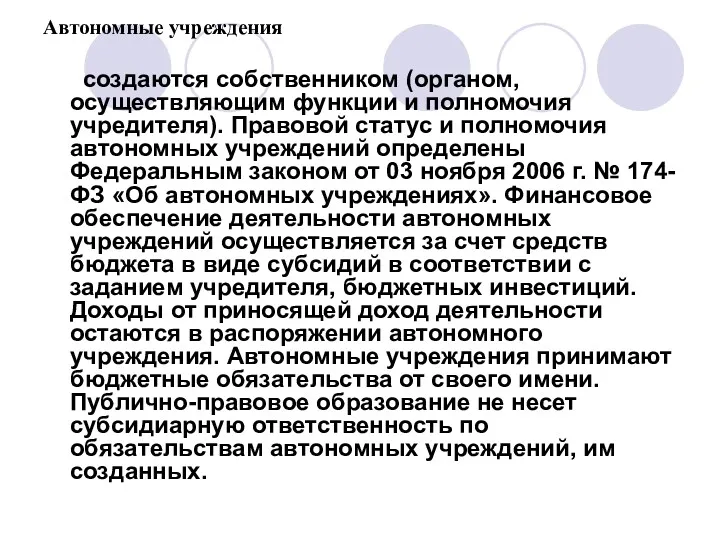

Автономные учреждения

создаются собственником (органом, осуществляющим функции и полномочия учредителя).

Автономные учреждения

создаются собственником (органом, осуществляющим функции и полномочия учредителя).

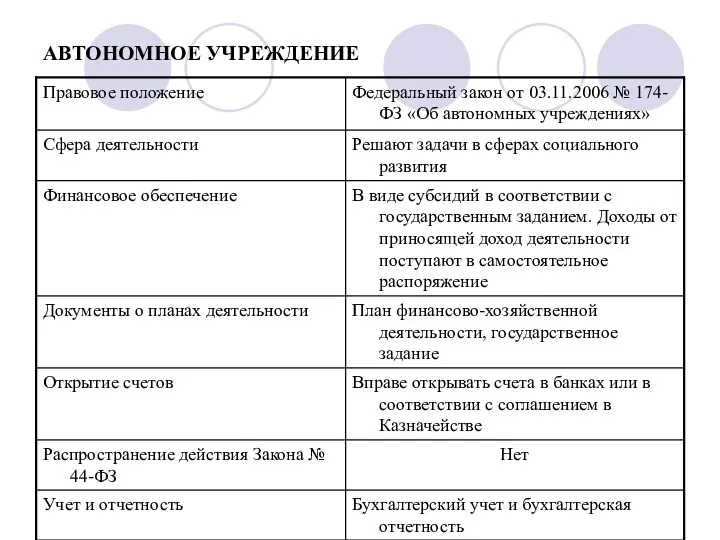

АВТОНОМНОЕ УЧРЕЖДЕНИЕ

АВТОНОМНОЕ УЧРЕЖДЕНИЕ

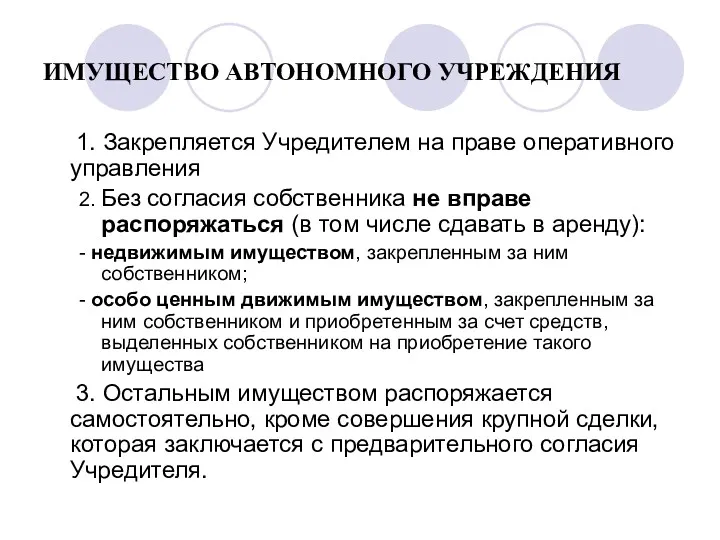

ИМУЩЕСТВО АВТОНОМНОГО УЧРЕЖДЕНИЯ

1. Закрепляется Учредителем на праве оперативного управления

ИМУЩЕСТВО АВТОНОМНОГО УЧРЕЖДЕНИЯ

1. Закрепляется Учредителем на праве оперативного управления

Реформа бюджетного учета

Цель реформы – обеспечить концептуальную и учетную основу,

Реформа бюджетного учета

Цель реформы – обеспечить концептуальную и учетную основу,

СОВЕРШЕНСТВОВАНИЕ БЮДЖЕТНОГО УЧЕТА

Введена новая Инструкция по бюджетному учету (приказ

СОВЕРШЕНСТВОВАНИЕ БЮДЖЕТНОГО УЧЕТА

Введена новая Инструкция по бюджетному учету (приказ

Дальнейшее совершенствование бюджетного учета продолжается

Введена Инструкция по бюджетному учету

Дальнейшее совершенствование бюджетного учета продолжается

Введена Инструкция по бюджетному учету

Основные нормы, формирующие концепцию организации учета и отчетности в секторе государственного

Основные нормы, формирующие концепцию организации учета и отчетности в секторе государственного

СУБЪЕКТЫ РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Органы государственного регулирования (Минфин России, Центральный банк

СУБЪЕКТЫ РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Органы государственного регулирования (Минфин России, Центральный банк

УЧЕТНАЯ СИСТЕМА сектора государственного управления

УЧЕТНАЯ СИСТЕМА сектора государственного управления

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ОРГАНИЗАЦИЙ ГОСУДАРСТВЕННОГО СЕКТОРА

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ОРГАНИЗАЦИЙ ГОСУДАРСТВЕННОГО СЕКТОРА

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА

Стандарт «Концептуальные основы бухгалтерского

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА

Стандарт «Концептуальные основы бухгалтерского

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА (продолжение)

общие требования к порядку

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА (продолжение)

общие требования к порядку

СПРАВЕДЛИВАЯ СТОИМОСТЬ

Стандарт «Концептуальные основы бухг. учета и отчетности организаций государственного

СПРАВЕДЛИВАЯ СТОИМОСТЬ

Стандарт «Концептуальные основы бухг. учета и отчетности организаций государственного

МЕТОДЫ ОПРЕДЕЛЕНИЯ СПРАВЕДЛИВОЙ СТОИМОСТИ

- метод рыночных цен. Рыночная цена –

МЕТОДЫ ОПРЕДЕЛЕНИЯ СПРАВЕДЛИВОЙ СТОИМОСТИ

- метод рыночных цен. Рыночная цена –

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА (продолжение)

Наиболее важным нововведением

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА (продолжение)

Наиболее важным нововведением

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА (продолжение)

Стандарт «Основные средства» устанавливает

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА (продолжение)

Стандарт «Основные средства» устанавливает

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА (продолжение)

Кроме нового объекта учета

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА (продолжение)

Кроме нового объекта учета

Стоимостные границы для начисления амортизации основных средств по федеральному стандарту «Основные

Стоимостные границы для начисления амортизации основных средств по федеральному стандарту «Основные

•На объекты недвижимого имущества стоимостью до 40 000 руб. включительно амортизация

•На объекты недвижимого имущества стоимостью до 40 000 руб. включительно амортизация

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА (продолжение)

Таким образом, подходы к

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА (продолжение)

Таким образом, подходы к

ФЕДЕРАЛЬНЫЙ СТАНДАРТ «ОБЕСЦЕНЕНИЕ АКТИВОВ» - ОТЛИЧИТЕЛЬНЫЕ ПРИЗНАКИ ОТ МЕЖДУНАРОДНЫХ АНАЛОГОВ

Согласно

ФЕДЕРАЛЬНЫЙ СТАНДАРТ «ОБЕСЦЕНЕНИЕ АКТИВОВ» - ОТЛИЧИТЕЛЬНЫЕ ПРИЗНАКИ ОТ МЕЖДУНАРОДНЫХ АНАЛОГОВ

Согласно

ФЕДЕРАЛЬНЫЙ СТАНДАРТ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА «АРЕНДА»

Наиболее важным изменением в

ФЕДЕРАЛЬНЫЙ СТАНДАРТ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА «АРЕНДА»

Наиболее важным изменением в

Правове положення комерційних банків. (Тема 3)

Правове положення комерційних банків. (Тема 3) Учет нематериальных активов

Учет нематериальных активов Аудит основных средств

Аудит основных средств Методы оценки стоимости бизнеса на основе избыточных прибылей

Методы оценки стоимости бизнеса на основе избыточных прибылей Страхование ответственности владельцев транспортных средств (ОСАГО)

Страхование ответственности владельцев транспортных средств (ОСАГО) Управление личными финансами. Личный бюджет

Управление личными финансами. Личный бюджет Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Инициативное бюджетирование в субъектах Российской Федерации: эффекты проектов с участием граждан

Инициативное бюджетирование в субъектах Российской Федерации: эффекты проектов с участием граждан Валюта и валютные курсы

Валюта и валютные курсы Финансы страховых компаний

Финансы страховых компаний Бюджетное послание о формировании бюджетной политики на 2024 год

Бюджетное послание о формировании бюджетной политики на 2024 год Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания

Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания Рынок ценных бумаг

Рынок ценных бумаг Инвестиционная и инновационная деятельность предприятия

Инвестиционная и инновационная деятельность предприятия Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Содержание и организация финансового менеджмента на предприятии

Содержание и организация финансового менеджмента на предприятии Contabilitatea şi auditul stocurilor

Contabilitatea şi auditul stocurilor Ценовая политика предприятия

Ценовая политика предприятия Платежные сервисы. Применение ККТ в сфере ЖКХ

Платежные сервисы. Применение ККТ в сфере ЖКХ Государственный кредит (государственные и муниципальные заимствования)

Государственный кредит (государственные и муниципальные заимствования) Инвестиции в блокчейн-технологии и криптовалюты

Инвестиции в блокчейн-технологии и криптовалюты Прибыль и рентабельность предприятия. (Тема 4)

Прибыль и рентабельность предприятия. (Тема 4) Планы закупок и планы-графики закупок товаров, работ, услуг муниципальными заказчиками Тульской области

Планы закупок и планы-графики закупок товаров, работ, услуг муниципальными заказчиками Тульской области Финансово-правовые нормы и финансовые правоотношения

Финансово-правовые нормы и финансовые правоотношения Оплачиваемые издержки

Оплачиваемые издержки Capital Budgeting and Estimating Cash Flows

Capital Budgeting and Estimating Cash Flows Ценообразование в строительном комплексе

Ценообразование в строительном комплексе Отчетность предприятия и ее использование в анализе результатов хозяйственной деятельности (на примере ООО АСВА, г. Пермь)

Отчетность предприятия и ее использование в анализе результатов хозяйственной деятельности (на примере ООО АСВА, г. Пермь)