- Управление личными финансами. Личный бюджет

Содержание

- 2. Зачем уделять внимание финансовой грамотности Проявляйте заботу о ваших деньгах, а они, в свою очередь, позаботятся

- 3. Стиль финансовой жизни №1. Сценарий зависимости Ваш доход меньше чем Ваш расход. Либо Доход равен расходу.

- 4. Стиль финансовой жизни №2. Забота о себе и близких в долгосрочной перспективе. Человек осознает необходимость создания

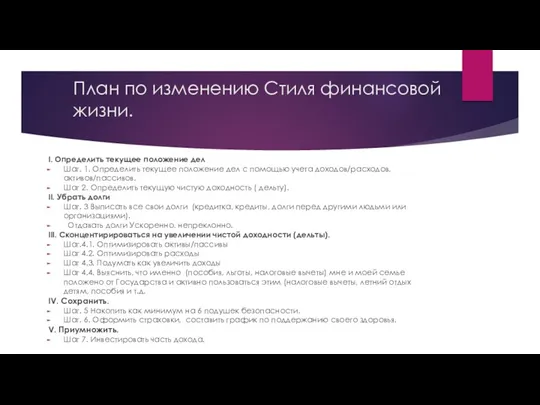

- 5. План по изменению Стиля финансовой жизни. I. Определить текущее положение дел Шаг. 1. Определить текущее положение

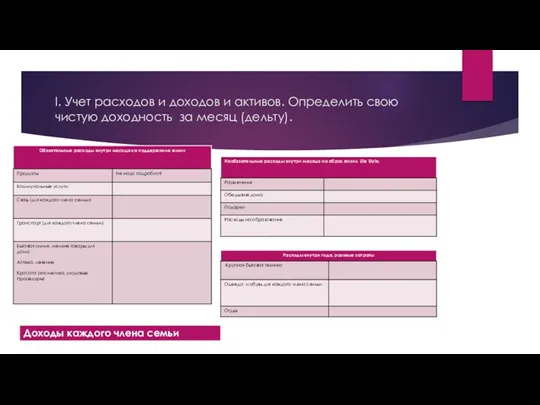

- 6. I. Учет расходов и доходов и активов. Определить свою чистую доходность за месяц (дельту).

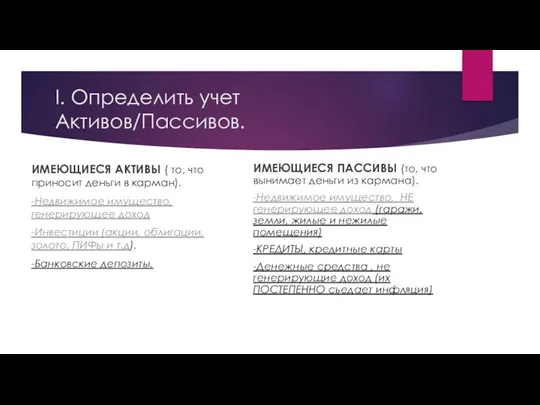

- 7. I. Определить учет Активов/Пассивов. ИМЕЮЩИЕСЯ АКТИВЫ ( то, что приносит деньги в карман). -Недвижимое имущество, генерирующее

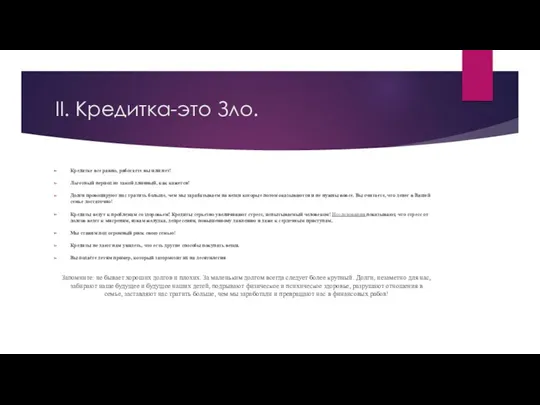

- 8. II. Кредитка-это Зло. Кредитке все равно, работаете вы или нет! Льготный период не такой длинный, как

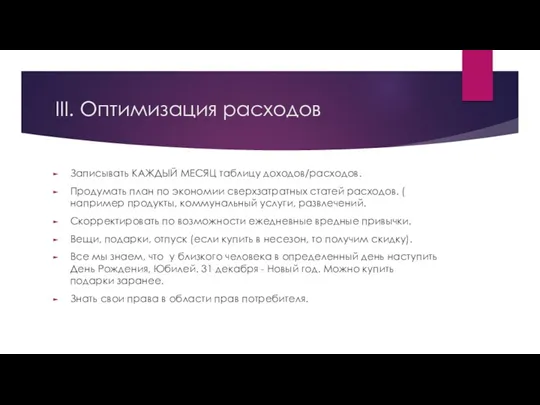

- 9. III. Оптимизация расходов Записывать КАЖДЫЙ МЕСЯЦ таблицу доходов/расходов. Продумать план по экономии сверхзатратных статей расходов. (

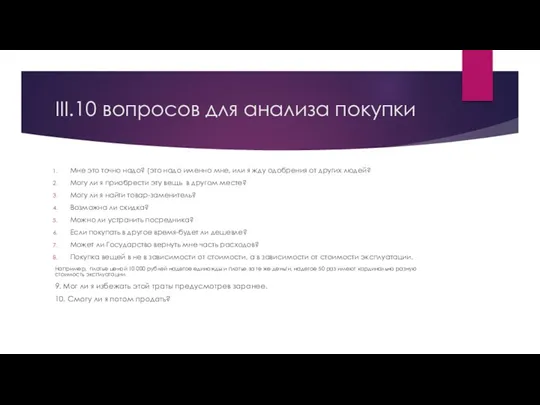

- 10. III.10 вопросов для анализа покупки Мне это точно надо? (это надо именно мне, или я жду

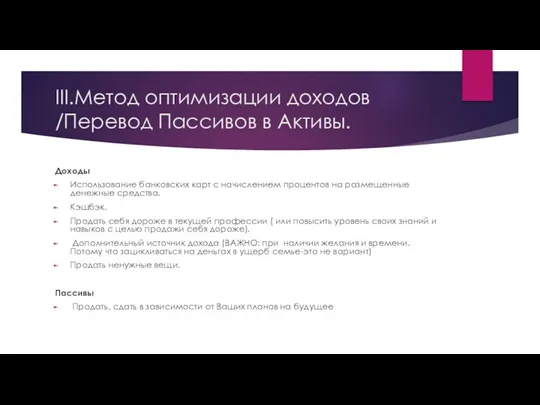

- 11. III.Метод оптимизации доходов /Перевод Пассивов в Активы. Доходы Использование банковских карт с начислением процентов на размещенные

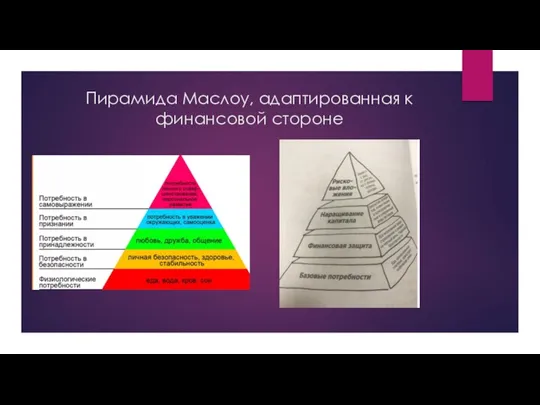

- 12. Пирамида Маслоу, адаптированная к финансовой стороне

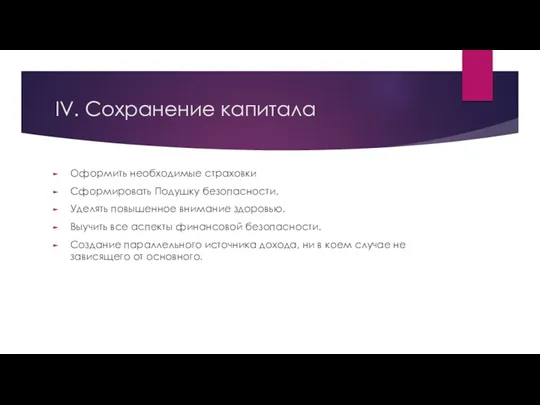

- 13. IV. Сохранение капитала Оформить необходимые страховки Сформировать Подушку безопасности. Уделять повышенное внимание здоровью. Выучить все аспекты

- 14. IV. Подушка безопасности Зачем нужна Сегодня работа есть, а завтра ее может и не быть. Сегодня

- 15. IV. Страховки

- 16. Финансовое планирование 1. Краткосрочные 2. Среднесрочные 3. Долгосрочные Надо наоборот!!! Будущая стоимость цели= Цена цели текущая*

- 17. V. Инструменты инвестирования

- 19. Скачать презентацию

Зачем уделять внимание финансовой грамотности

Проявляйте заботу о ваших деньгах, а они,

Зачем уделять внимание финансовой грамотности

Проявляйте заботу о ваших деньгах, а они,

Стиль финансовой жизни №1.

Сценарий зависимости

Ваш доход меньше чем Ваш расход.

Стиль финансовой жизни №1.

Сценарий зависимости

Ваш доход меньше чем Ваш расход.

Стиль финансовой жизни №2. Забота о себе и близких в долгосрочной

Стиль финансовой жизни №2. Забота о себе и близких в долгосрочной

План по изменению Стиля финансовой жизни.

I. Определить текущее положение дел

Шаг. 1.

План по изменению Стиля финансовой жизни.

I. Определить текущее положение дел

Шаг. 1.

I. Учет расходов и доходов и активов. Определить свою чистую доходность

I. Учет расходов и доходов и активов. Определить свою чистую доходность

I. Определить учет Активов/Пассивов.

ИМЕЮЩИЕСЯ АКТИВЫ ( то, что приносит деньги в

I. Определить учет Активов/Пассивов.

ИМЕЮЩИЕСЯ АКТИВЫ ( то, что приносит деньги в

II. Кредитка-это Зло.

Кредитке все равно, работаете вы или нет!

Льготный период не

II. Кредитка-это Зло.

Кредитке все равно, работаете вы или нет!

Льготный период не

III. Оптимизация расходов

Записывать КАЖДЫЙ МЕСЯЦ таблицу доходов/расходов.

Продумать план по экономии сверхзатратных

III. Оптимизация расходов

Записывать КАЖДЫЙ МЕСЯЦ таблицу доходов/расходов.

Продумать план по экономии сверхзатратных

III.10 вопросов для анализа покупки

Мне это точно надо? (это надо именно

III.10 вопросов для анализа покупки

Мне это точно надо? (это надо именно

III.Метод оптимизации доходов /Перевод Пассивов в Активы.

Доходы

Использование банковских карт с начислением

III.Метод оптимизации доходов /Перевод Пассивов в Активы.

Доходы

Использование банковских карт с начислением

Пирамида Маслоу, адаптированная к финансовой стороне

Пирамида Маслоу, адаптированная к финансовой стороне

IV. Сохранение капитала

Оформить необходимые страховки

Сформировать Подушку безопасности.

Уделять повышенное внимание здоровью.

Выучить все

IV. Сохранение капитала

Оформить необходимые страховки

Сформировать Подушку безопасности.

Уделять повышенное внимание здоровью.

Выучить все

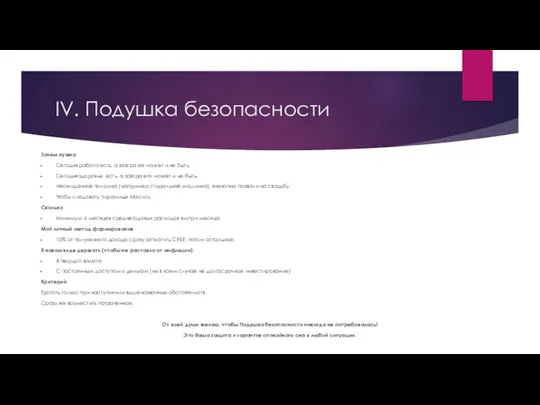

IV. Подушка безопасности

Зачем нужна

Сегодня работа есть, а завтра ее может

IV. Подушка безопасности

Зачем нужна

Сегодня работа есть, а завтра ее может

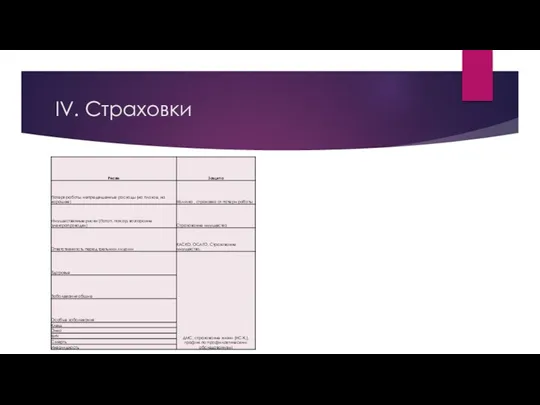

IV. Страховки

IV. Страховки

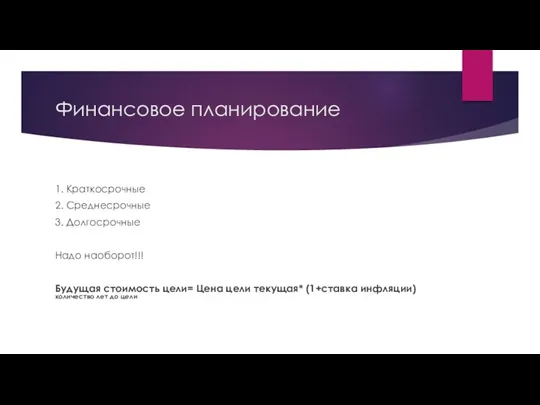

Финансовое планирование

1. Краткосрочные

2. Среднесрочные

3. Долгосрочные

Надо наоборот!!!

Будущая стоимость цели= Цена цели текущая*

Финансовое планирование

1. Краткосрочные

2. Среднесрочные

3. Долгосрочные

Надо наоборот!!!

Будущая стоимость цели= Цена цели текущая*

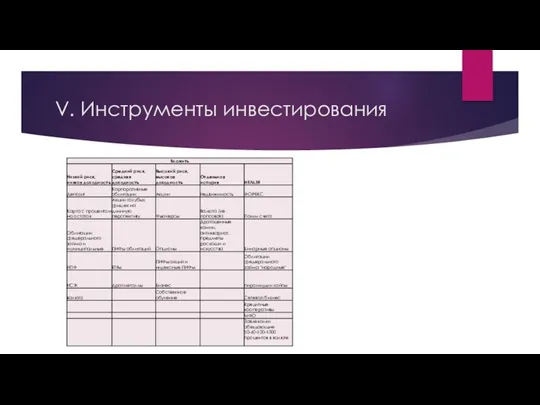

V. Инструменты инвестирования

V. Инструменты инвестирования

Фінансовий ринок

Фінансовий ринок Внедрение новой системы оплаты труда: изменения и разъяснения

Внедрение новой системы оплаты труда: изменения и разъяснения Простые правила безопасности при использовании банковских продуктов и услуг

Простые правила безопасности при использовании банковских продуктов и услуг Процедуры в деле о банкротстве. (Лекция №1)

Процедуры в деле о банкротстве. (Лекция №1) Сбережение и накопление

Сбережение и накопление Налоги. Классификация налогов

Налоги. Классификация налогов Страхування і страховий ринок

Страхування і страховий ринок Методика проведения налоговых проверок

Методика проведения налоговых проверок Про виконання доходної частини місцевих бюджетів області за 2017 рік та основні резерви по наповненню бюджетів на 2018 рік

Про виконання доходної частини місцевих бюджетів області за 2017 рік та основні резерви по наповненню бюджетів на 2018 рік Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы

Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы Внедрение системы персонифицированного финансирования в Белгородской области

Внедрение системы персонифицированного финансирования в Белгородской области Банк и банковская система

Банк и банковская система Управління активами інституційних інвесторів

Управління активами інституційних інвесторів Финансовое управление затратами в проектной деятельности

Финансовое управление затратами в проектной деятельности Газпромбанк (Акционерное общество)

Газпромбанк (Акционерное общество) Безопасность при пользовании банковской картой

Безопасность при пользовании банковской картой Рыночная неопределенность и риск

Рыночная неопределенность и риск Меры поддержки малого и среднего бизнеса

Меры поддержки малого и среднего бизнеса Инвестиционная политика предприятия

Инвестиционная политика предприятия Учет расчетов по кредитам и займам

Учет расчетов по кредитам и займам Дипломная работа. Совершенствование управления ликвидностью кредитной организации

Дипломная работа. Совершенствование управления ликвидностью кредитной организации Волгоградский филиал ФГУП Московское ПРОП Минтруда России 2018 г

Волгоградский филиал ФГУП Московское ПРОП Минтруда России 2018 г Автомобили в кредит. ПАО Банк УралСиб

Автомобили в кредит. ПАО Банк УралСиб Международная валютная система

Международная валютная система Инвестиционная политика ПФР и НПФ

Инвестиционная политика ПФР и НПФ ехнический анализ финансовых рынков

ехнический анализ финансовых рынков Кредит: сущность и функции. Формы кредита

Кредит: сущность и функции. Формы кредита Концептуальные основы подготовки и представления финансовой отчетности

Концептуальные основы подготовки и представления финансовой отчетности