- Инвестиционная политика предприятия

Содержание

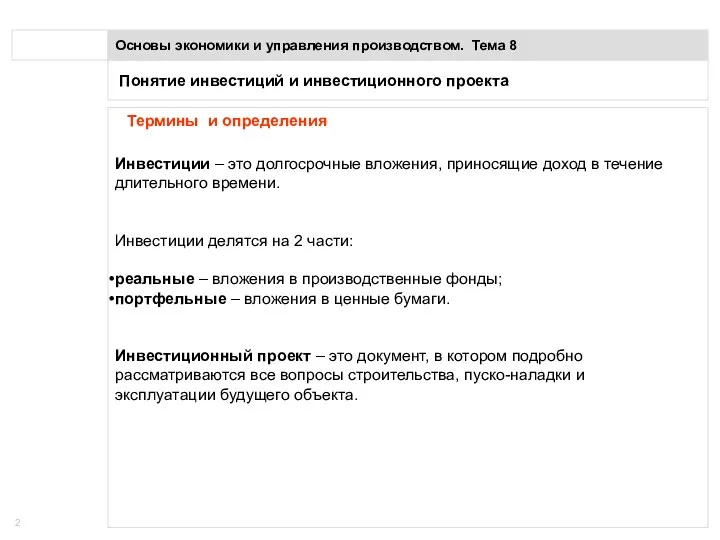

- 2. Понятие инвестиций и инвестиционного проекта Основы экономики и управления производством. Тема 8 Термины и определения Инвестиции

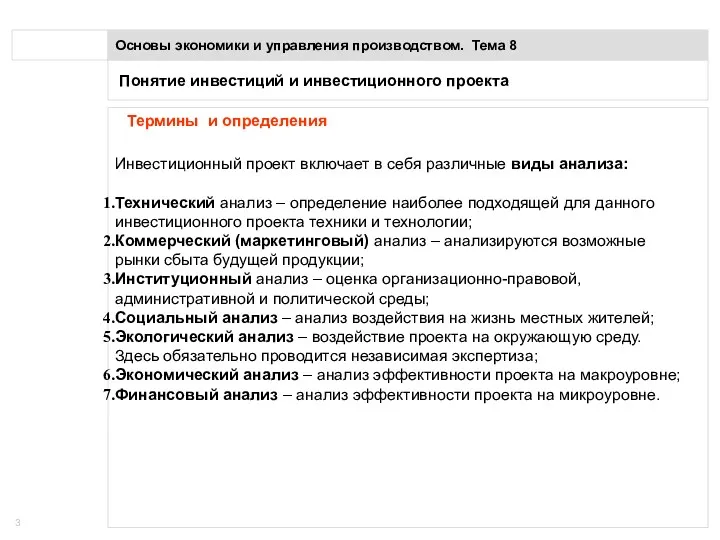

- 3. Понятие инвестиций и инвестиционного проекта Основы экономики и управления производством. Тема 8 Термины и определения Инвестиционный

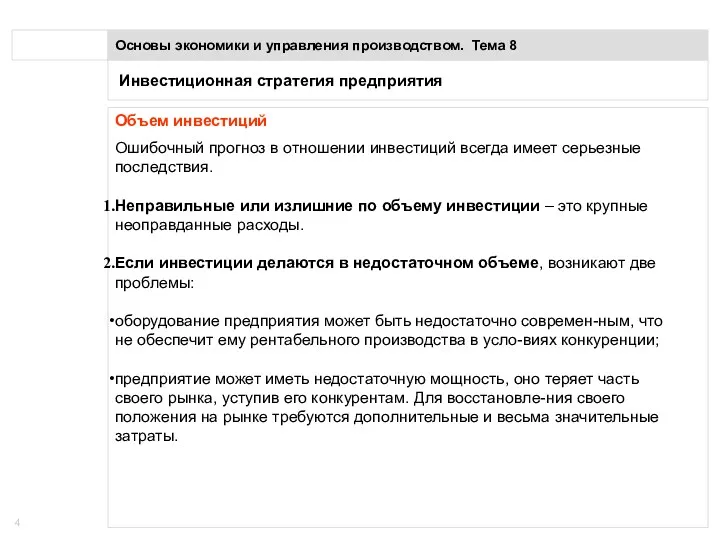

- 4. Инвестиционная стратегия предприятия Основы экономики и управления производством. Тема 8 Объем инвестиций Ошибочный прогноз в отношении

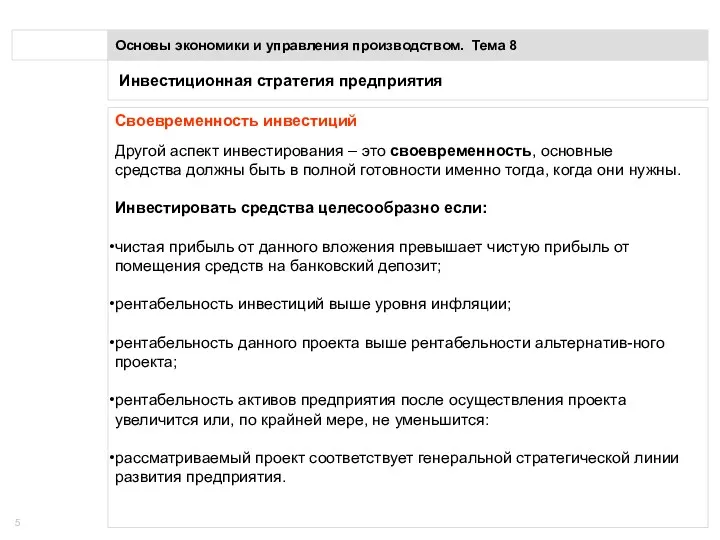

- 5. Инвестиционная стратегия предприятия Основы экономики и управления производством. Тема 8 Своевременность инвестиций Другой аспект инвестирования –

- 6. Инвестиционная стратегия предприятия Основы экономики и управления производством. Тема 8 Основной нормативный документ, регламентирующий всю инвестиционную

- 7. Инвестиционный анализ Основы экономики и управления производством. Тема 8 Принципы инвестиционного анализа Анализ инвестиционных проектов осуществляется

- 8. Инвестиционный анализ Основы экономики и управления производством. Тема 8 Принципы инвестиционного анализа Денежный поток – это

- 9. Инвестиционный анализ Основы экономики и управления производством. Тема 8 Оценка результатов и затрат инвестиционного проекта Оценка

- 10. Инвестиционный анализ Основы экономики и управления производством. Тема 8 Оценка результатов и затрат инвестиционного проекта Затраты

- 11. Инвестиционный анализ Основы экономики и управления производством. Тема 8 Оценка результатов и затрат инвестиционного проекта Результаты,

- 12. Инвестиционный анализ Основы экономики и управления производством. Тема 8 Принципы проведения анализа инвестиционных проектов Временная ценность

- 13. Инвестиционный анализ Основы экономики и управления производством. Тема 8 Принципы проведения анализа инвестиционных проектов Соизмерение разновременных

- 14. Инвестиционный анализ Основы экономики и управления производством. Тема 8 Принципы проведения анализа инвестиционных проектов Приведение к

- 15. Инвестиционный анализ Основы экономики и управления производством. Тема 8 Критерии оценки эффективности инвестиционных проектов

- 16. Инвестиционный анализ Основы экономики и управления производством. Тема 8 Критерии оценки эффективности инвестиционных проектов С экономической

- 17. Инвестиционный анализ Основы экономики и управления производством. Тема 8 Критерии оценки эффективности инвестиционных проектов

- 18. Инвестиционный анализ Основы экономики и управления производством. Тема 8 Критерии оценки эффективности инвестиционных проектов С экономической

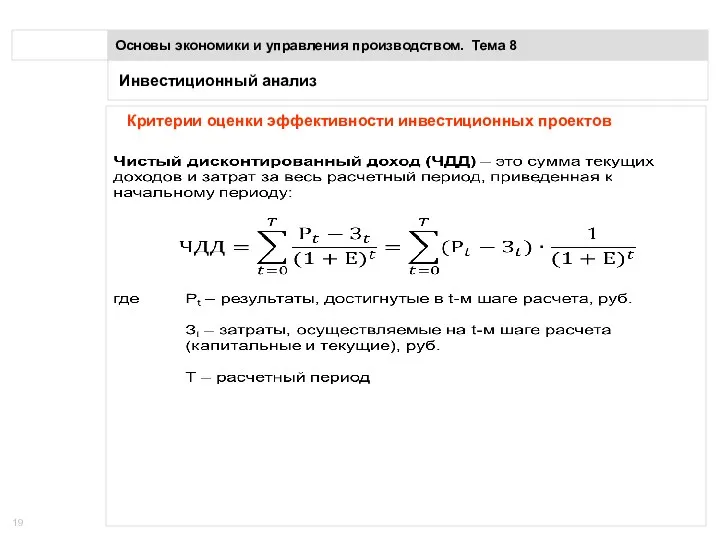

- 19. Инвестиционный анализ Основы экономики и управления производством. Тема 8 Критерии оценки эффективности инвестиционных проектов

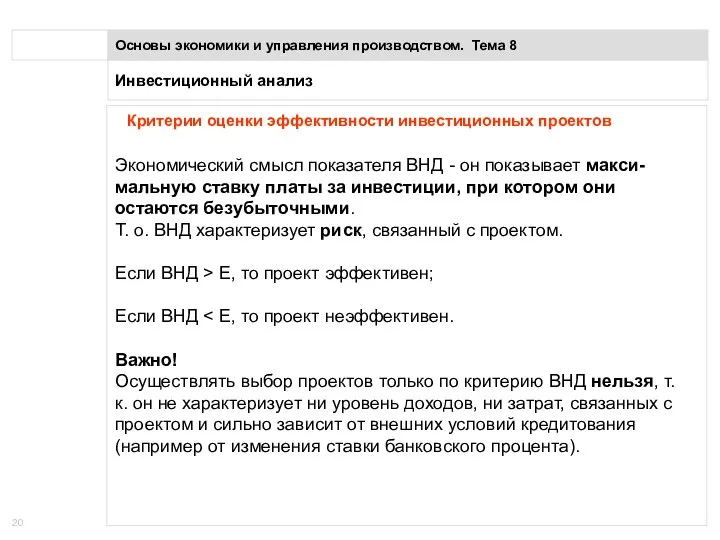

- 20. Инвестиционный анализ Основы экономики и управления производством. Тема 8 Критерии оценки эффективности инвестиционных проектов Экономический смысл

- 21. Инвестиционный анализ Основы экономики и управления производством. Тема 8 Критерии оценки эффективности инвестиционных проектов Графический способ

- 22. Инвестиционный анализ Основы экономики и управления производством. Тема 8 Критерии оценки эффективности инвестиционных проектов Графический способ

- 23. Инвестиционный анализ Основы экономики и управления производством. Тема 8 Критерии оценки эффективности инвестиционных проектов Расчет ВНД

- 24. Инвестиционный анализ Основы экономики и управления производством. Тема 8 Критерии оценки эффективности инвестиционных проектов

- 25. Инвестиционный анализ Основы экономики и управления производством. Тема 8 Критерии оценки эффективности инвестиционных проектов Срок окупаемости

- 27. Скачать презентацию

Понятие инвестиций и инвестиционного проекта

Основы экономики и управления производством. Тема

Понятие инвестиций и инвестиционного проекта

Основы экономики и управления производством. Тема

Понятие инвестиций и инвестиционного проекта

Основы экономики и управления производством. Тема

Понятие инвестиций и инвестиционного проекта

Основы экономики и управления производством. Тема

Инвестиционная стратегия предприятия

Основы экономики и управления производством. Тема 8

Объем инвестиций

Ошибочный

Инвестиционная стратегия предприятия

Основы экономики и управления производством. Тема 8

Объем инвестиций

Ошибочный

Инвестиционная стратегия предприятия

Основы экономики и управления производством. Тема 8

Своевременность инвестиций

Другой

Инвестиционная стратегия предприятия

Основы экономики и управления производством. Тема 8

Своевременность инвестиций

Другой

Инвестиционная стратегия предприятия

Основы экономики и управления производством. Тема 8

Основной нормативный

Инвестиционная стратегия предприятия

Основы экономики и управления производством. Тема 8

Основной нормативный

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Принципы инвестиционного анализа

Анализ

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Принципы инвестиционного анализа

Анализ

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Принципы инвестиционного анализа

Денежный

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Принципы инвестиционного анализа

Денежный

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Оценка результатов и

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Оценка результатов и

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Оценка результатов и

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Оценка результатов и

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Оценка результатов и

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Оценка результатов и

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Принципы проведения анализа

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Принципы проведения анализа

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Принципы проведения анализа

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Принципы проведения анализа

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Принципы проведения анализа

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Принципы проведения анализа

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Критерии оценки эффективности

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Критерии оценки эффективности

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Критерии оценки эффективности

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Критерии оценки эффективности

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Критерии оценки эффективности

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Критерии оценки эффективности

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Критерии оценки эффективности

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Критерии оценки эффективности

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Критерии оценки эффективности

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Критерии оценки эффективности

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Критерии оценки эффективности инвестиционных

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Критерии оценки эффективности инвестиционных

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Критерии оценки эффективности

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Критерии оценки эффективности

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Критерии оценки эффективности инвестиционных

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Критерии оценки эффективности инвестиционных

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Критерии оценки эффективности инвестиционных

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Критерии оценки эффективности инвестиционных

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Критерии оценки эффективности инвестиционных

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Критерии оценки эффективности инвестиционных

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Критерии оценки эффективности инвестиционных

Инвестиционный анализ

Основы экономики и управления производством. Тема 8

Критерии оценки эффективности инвестиционных

Мировая валютно-финансовая система

Мировая валютно-финансовая система Финансовый сервис. Ипотека. Финансирование бизнеса

Финансовый сервис. Ипотека. Финансирование бизнеса Значение денег в жизни человека

Значение денег в жизни человека Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном Заработная плата

Заработная плата Программа обучения ООО Страховой Советник Брокерс

Программа обучения ООО Страховой Советник Брокерс Ночной аудитор в средстве размещения

Ночной аудитор в средстве размещения Планування власного підприємства

Планування власного підприємства Екінші деңгейлі банктер және парабанктік институттар

Екінші деңгейлі банктер және парабанктік институттар Разумные инвестиции. Простые правила

Разумные инвестиции. Простые правила Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування Новая система мотивации

Новая система мотивации Организация проведения инвентаризации. Тема 2.1

Организация проведения инвентаризации. Тема 2.1 Денежные обязательства в МЧП

Денежные обязательства в МЧП Валютный риск

Валютный риск Государственная пенсия по инвалидности

Государственная пенсия по инвалидности 1C:ERP Управление предприятием 2. От теории к практике - разбор и устранение проблем с НДС

1C:ERP Управление предприятием 2. От теории к практике - разбор и устранение проблем с НДС Государственный бюджет

Государственный бюджет Медицинское страхование граждан РФ

Медицинское страхование граждан РФ Операциондық тұтқаның нәтижесі

Операциондық тұтқаның нәтижесі Ценообразование и ценовая политика

Ценообразование и ценовая политика The financial market environment. (Chapter 2)

The financial market environment. (Chapter 2) Банк и банковская система

Банк и банковская система Личный финансовый план

Личный финансовый план Инвестиционный анализ

Инвестиционный анализ Налоги. Субъект налога

Налоги. Субъект налога Государственный бюджет. Государственный долг

Государственный бюджет. Государственный долг Сводная таблица расчетов транспортных издержек

Сводная таблица расчетов транспортных издержек