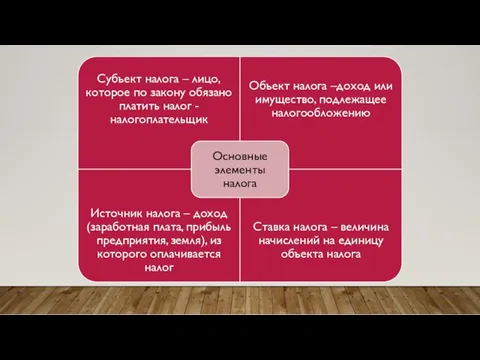

- Налоги. Субъект налога

Содержание

- 2. Налог - это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм, организаций) и граждан в порядке

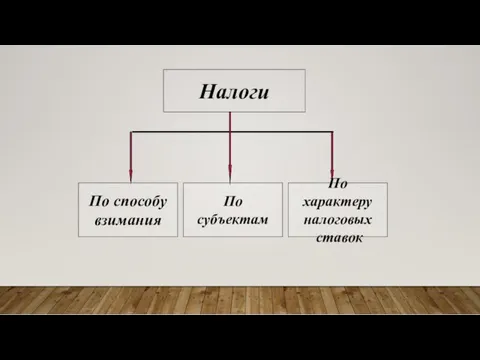

- 4. Налоги По субъектам По характеру налоговых ставок По способу взимания

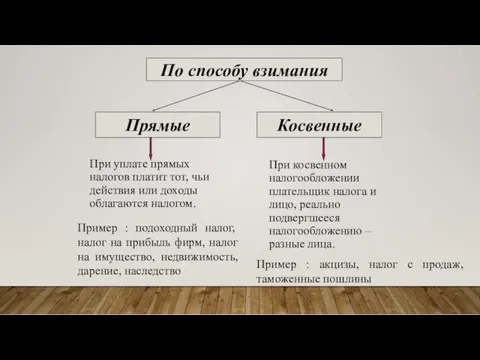

- 5. Косвенные Прямые При уплате прямых налогов платит тот, чьи действия или доходы облагаются налогом. При косвенном

- 6. Физические лица (отдельные граждане) Например: подоходный налог, налог на имущество Юридические лица (фирмы, организации) Например: налог

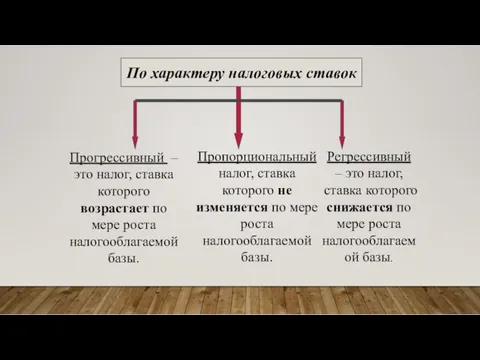

- 7. Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой базы. Пропорциональный налог, ставка которого

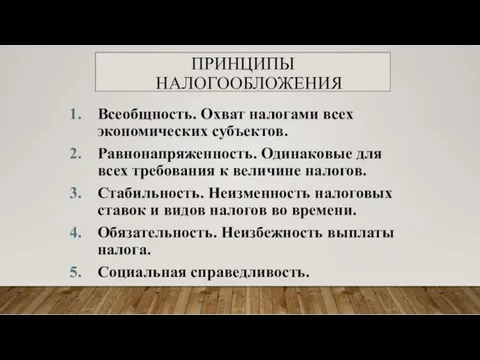

- 8. ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ Всеобщность. Охват налогами всех экономических субъектов. Равнонапряженность. Одинаковые для всех требования к величине налогов.

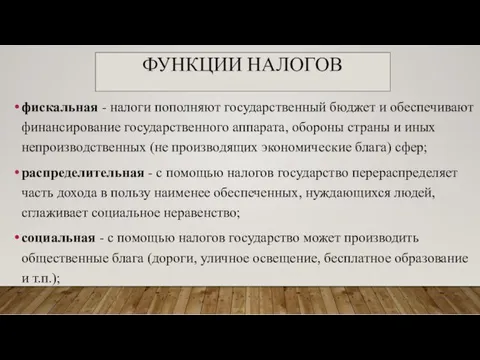

- 9. ФУНКЦИИ НАЛОГОВ фискальная - налоги пополняют государственный бюджет и обеспечивают финансирование государственного аппарата, обороны страны и

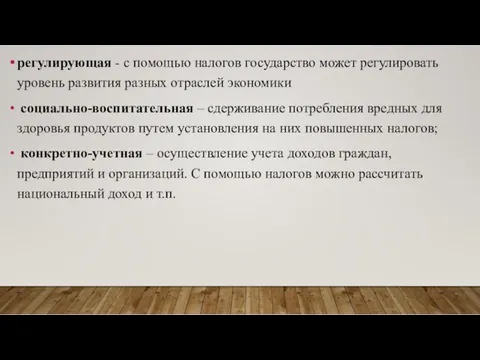

- 10. регулирующая - с помощью налогов государство может регулировать уровень развития разных отраслей экономики социально-воспитательная – сдерживание

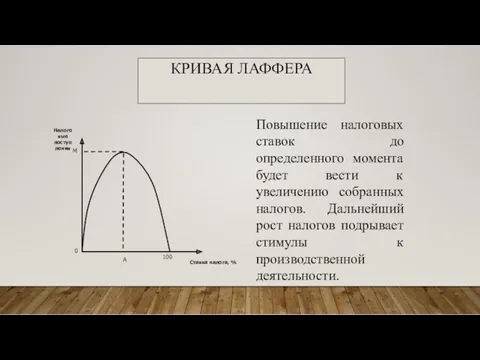

- 11. КРИВАЯ ЛАФФЕРА Повышение налоговых ставок до определенного момента будет вести к увеличению собранных налогов. Дальнейший рост

- 12. НАЛОГОВАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ Вся совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке

- 13. ОБЯЗАННОСТИ НАЛОГОПЛАТЕЛЬЩИКОВ Своевременная и полная уплата налога Обязанность вести бухгалтерский учет, составлять отчеты о финансово-хозяйственной деятельности,

- 14. ПРАВА НАЛОГОПЛАТЕЛЬЩИКОВ Право пользоваться льготами по уплате налогов Право представлять налоговым органам документы, подтверждающие право на

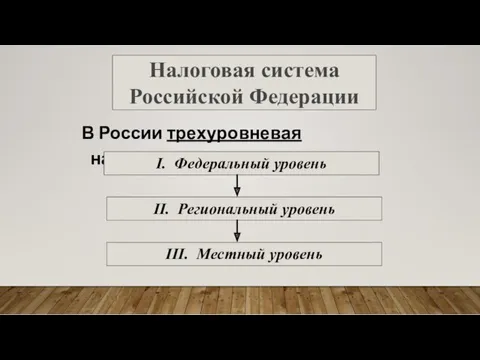

- 15. В России трехуровневая налоговая система Налоговая система Российской Федерации I. Федеральный уровень II. Региональный уровень III.

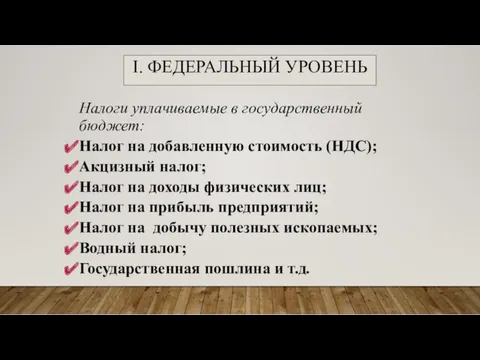

- 16. I. ФЕДЕРАЛЬНЫЙ УРОВЕНЬ Налоги уплачиваемые в государственный бюджет: Налог на добавленную стоимость (НДС); Акцизный налог; Налог

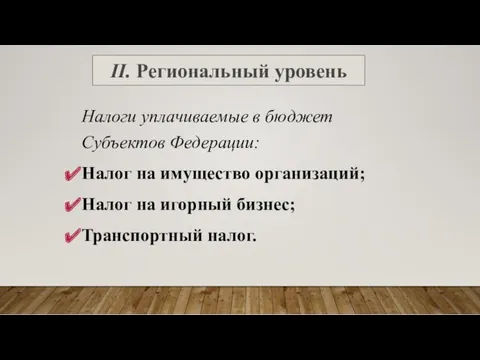

- 17. II. Региональный уровень Налоги уплачиваемые в бюджет Субъектов Федерации: Налог на имущество организаций; Налог на игорный

- 19. Скачать презентацию

Налог - это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм,

Налог - это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм,

Налоги

По субъектам

По характеру

налоговых

ставок

По способу

взимания

Налоги

По субъектам

По характеру

налоговых

ставок

По способу

взимания

Косвенные

Прямые

При уплате прямых

налогов платит тот, чьи

действия или

Косвенные

Прямые

При уплате прямых

налогов платит тот, чьи

действия или

Физические лица (отдельные граждане)

Например: подоходный налог, налог на имущество

Юридические лица (фирмы,

Физические лица (отдельные граждане)

Например: подоходный налог, налог на имущество

Юридические лица (фирмы,

Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой

Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

Всеобщность. Охват налогами всех экономических субъектов.

Равнонапряженность. Одинаковые для всех требования

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

Всеобщность. Охват налогами всех экономических субъектов.

Равнонапряженность. Одинаковые для всех требования

ФУНКЦИИ НАЛОГОВ

фискальная - налоги пополняют государственный бюджет и обеспечивают финансирование государственного

ФУНКЦИИ НАЛОГОВ

фискальная - налоги пополняют государственный бюджет и обеспечивают финансирование государственного

регулирующая - с помощью налогов государство может регулировать уровень развития разных

регулирующая - с помощью налогов государство может регулировать уровень развития разных

КРИВАЯ ЛАФФЕРА

Повышение налоговых ставок до определенного момента будет вести к увеличению

КРИВАЯ ЛАФФЕРА

Повышение налоговых ставок до определенного момента будет вести к увеличению

НАЛОГОВАЯ СИСТЕМА

РОССИЙСКОЙ ФЕДЕРАЦИИ

Вся совокупность налогов, сборов, пошлин и других платежей,

НАЛОГОВАЯ СИСТЕМА

РОССИЙСКОЙ ФЕДЕРАЦИИ

Вся совокупность налогов, сборов, пошлин и других платежей,

ОБЯЗАННОСТИ НАЛОГОПЛАТЕЛЬЩИКОВ

Своевременная и полная уплата налога

Обязанность вести бухгалтерский учет, составлять

ОБЯЗАННОСТИ НАЛОГОПЛАТЕЛЬЩИКОВ

Своевременная и полная уплата налога

Обязанность вести бухгалтерский учет, составлять

ПРАВА НАЛОГОПЛАТЕЛЬЩИКОВ

Право пользоваться льготами по уплате налогов

Право представлять налоговым органам

ПРАВА НАЛОГОПЛАТЕЛЬЩИКОВ

Право пользоваться льготами по уплате налогов

Право представлять налоговым органам

В России трехуровневая налоговая система

Налоговая система

Российской Федерации

I. Федеральный уровень

II. Региональный

В России трехуровневая налоговая система

Налоговая система

Российской Федерации

I. Федеральный уровень

II. Региональный

I. ФЕДЕРАЛЬНЫЙ УРОВЕНЬ

Налоги уплачиваемые в государственный бюджет:

Налог на добавленную стоимость

I. ФЕДЕРАЛЬНЫЙ УРОВЕНЬ

Налоги уплачиваемые в государственный бюджет:

Налог на добавленную стоимость

II. Региональный уровень

Налоги уплачиваемые в бюджет Субъектов Федерации:

Налог на имущество

II. Региональный уровень

Налоги уплачиваемые в бюджет Субъектов Федерации:

Налог на имущество

Кредитная система: понятие, сущность, функции

Кредитная система: понятие, сущность, функции Переход от государственного регулирования цен на СУГ к рыночному

Переход от государственного регулирования цен на СУГ к рыночному Виды государственных пенсий. Роль государства в их реализации

Виды государственных пенсий. Роль государства в их реализации Инвестирование в недвижимость. (Тема 2.3)

Инвестирование в недвижимость. (Тема 2.3) Формування та розподіл прибутку підприємства

Формування та розподіл прибутку підприємства Налогообложение. Принципы налогообложения

Налогообложение. Принципы налогообложения Совместный инвестиционный проект в загородной недвижимости. Истринское водохранилище. Подмосковье

Совместный инвестиционный проект в загородной недвижимости. Истринское водохранилище. Подмосковье Министерство финансов Калининградской области Программа Повышение финансовой грамотности населения

Министерство финансов Калининградской области Программа Повышение финансовой грамотности населения Анализ и оценка ликвидности бухгалтерского баланса и его текущих активов

Анализ и оценка ликвидности бухгалтерского баланса и его текущих активов Методика расчета и уплаты налогов. Водный налог

Методика расчета и уплаты налогов. Водный налог Международные ценные бумаги. Эффективная система внешних заимствований. Тема 5

Международные ценные бумаги. Эффективная система внешних заимствований. Тема 5 Процедуры исполнения бюджета

Процедуры исполнения бюджета Ресурсный метод составления сметы. Пример + задание

Ресурсный метод составления сметы. Пример + задание Анализ финансового состояния компании. (Лекция 3)

Анализ финансового состояния компании. (Лекция 3) Порядок работы в ПУР КС ГИИС. Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС. Электронный бюджет при проведении расходных операций Primera departamento de Sberbank

Primera departamento de Sberbank Государственный финансовый контроль

Государственный финансовый контроль Управленческий учет

Управленческий учет Страховая группа Капитал-Полис

Страховая группа Капитал-Полис Взаимодействие с налоговыми органами. Права и обязанности налогоплательщиков

Взаимодействие с налоговыми органами. Права и обязанности налогоплательщиков Баланс кредитной организации

Баланс кредитной организации Обоснование закупок (ст. 18 Федерального закона № 44-ФЗ)

Обоснование закупок (ст. 18 Федерального закона № 44-ФЗ) Финансовое состояние фирмы: основные показатели

Финансовое состояние фирмы: основные показатели Особенности финансового планирования ФГКУ ПСЧ МЧС России

Особенности финансового планирования ФГКУ ПСЧ МЧС России Финансовая модель инвестиционного проекта

Финансовая модель инвестиционного проекта Контрактная система. Запрос котировок

Контрактная система. Запрос котировок Оплата труда медицинских работников

Оплата труда медицинских работников Точка безубыточности. ООО Максимум ПРО

Точка безубыточности. ООО Максимум ПРО