- Управленческий учет

Содержание

- 2. Почему недостаточно финансового (бухгалтерского) учета для решения задач менеджмента ?

- 3. Учетная система предприятия Учетная система предприятия Бухгалтерский учет Другие виды информации Налоговый учет Финансовый учет Управленческий

- 4. Определения Финансовый учет – это система учета по строго регламентированным правилам, предназначенная в первую очередь для

- 5. Сравнительная характеристика видов учета

- 6. Сравнительная характеристика видов учета (продолжение)

- 7. Сравнительная характеристика видов учета (продолжение)

- 8. Цели управленческого учета Обеспечение менеджмента информацией для принятия решений, планирования, оперативного управления, контроля; Измерение и оценка

- 9. Объект управленческого учета Объекты управленческого учета: затраты предприятия; себестоимость продукции; результаты деятельности; процессы предприятия; подразделения предприятия

- 10. Основное правило управленческого учета ! Информация, предоставляемая управленческим учетом, должна быть полезной для принятия решений. Выгоды

- 11. Эволюция управленческого учета Калькуляционный учет Производственный учет Управленческий учет Учет и регистрация расходов предприятия с целью

- 12. Направления (виды) управленческого учета Маржинальный учет направлен на расчет производственной себестоимости, учет затрат и калькулирование себестоимости

- 13. Направления (виды) управленческого учета

- 14. Направления (виды) управленческого учета

- 15. Направления (виды) управленческого учета

- 16. Направления (виды) управленческого учета

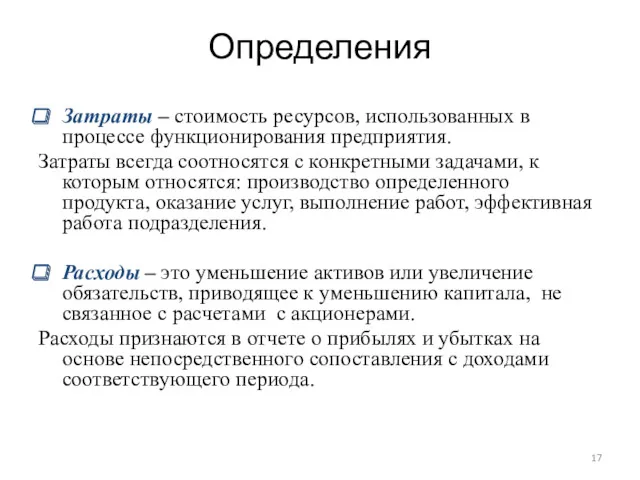

- 17. Определения Затраты – стоимость ресурсов, использованных в процессе функционирования предприятия. Затраты всегда соотносятся с конкретными задачами,

- 18. Затраты и расходы предприятия Затраты Запасы Расходы Прямые материальные Прямые трудовые Производственные накладные Незавершенное производство Готовая

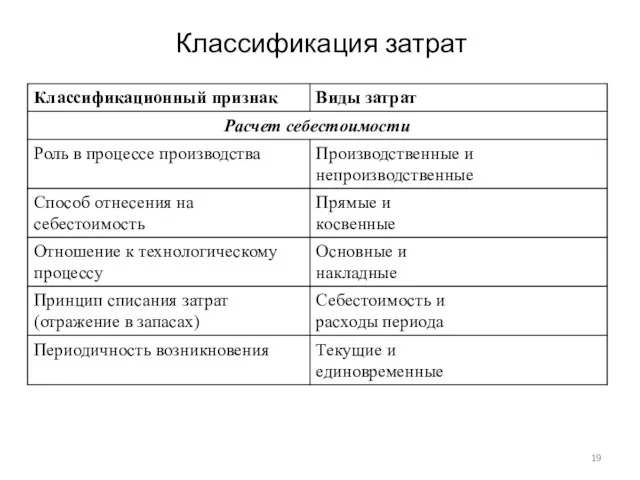

- 19. Классификация затрат

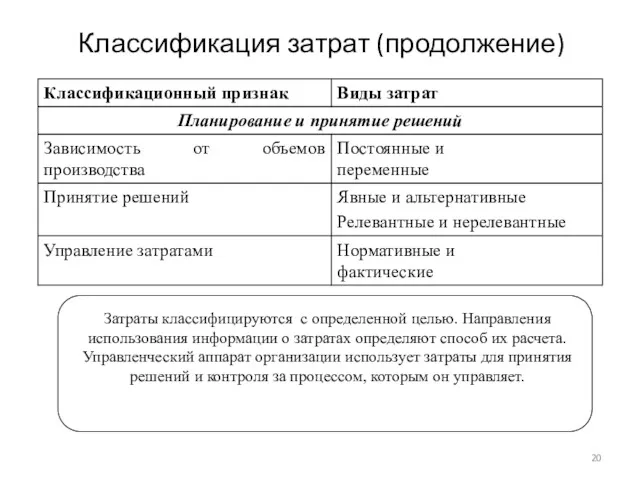

- 20. Классификация затрат (продолжение) Затраты классифицируются с определенной целью. Направления использования информации о затратах определяют способ их

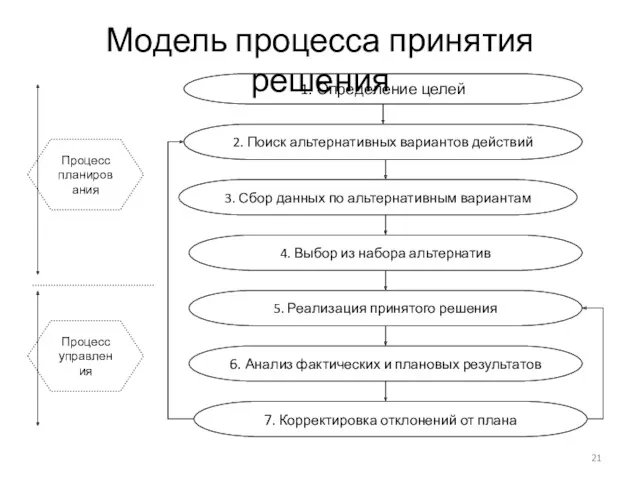

- 21. Модель процесса принятия решения 1. Определение целей 2. Поиск альтернативных вариантов действий 3. Сбор данных по

- 22. Релевантный подход при принятии решений Управленческий учет предполагает релевантный подход к принятию решений. Релевантный подход целесообразен

- 23. Принятие решений о ценах реализации на дополнительный заказ Рассматривается в случаях, когда предприятие должно принять решение

- 24. Принятие решений о ценах реализации на дополнительный заказ При анализе исходят из того, что мощности предприятия

- 25. Принятие решений об ассортименте при ограниченных производственных мощностях В случае, если спрос превышает текущую производственную мощность,

- 26. Принятие решений об ассортименте при ограниченных производственных мощностях Вывод: Критерием максимизации прибыли в условиях ограниченности какого-либо

- 27. Принятие решений о прекращении производства продукции В условиях неполной загрузки производственных мощностей решение о снятии с

- 28. Принятие решений о том производить самому или покупать Соглашение с внешними организациями на выполнение некоторых функций

- 29. Принятие решений о том производить самому или покупать Анализируются следующие показатели Вариантами решения могут быть: передача

- 30. Принятие решений о замене оборудования Решение о замене оборудования – это решение о долгосрочных капиталовложениях, принятие

- 31. Бюджетный учет. Бюджетирование Бюджетирование - это управленческая технология, позволяющая увязать сметы затрат всех подразделений предприятия в

- 32. Бюджетирование Основные этапы постановки бюджетирования определение видов бюджетов, необходимых для целей планирования; распределение бюджетов по подразделениям

- 33. Бюджетирование. Важные моменты при постановке бюджетирования: определение взаимосвязи показателей во всех формах отчетности; анализ взаимодействия подразделений

- 34. Бюджетирование Управление по центрам ответственности в системе бюджетирования Центр ответственности - это организационная единица предприятия, возглавляемая

- 35. Бюджетирование Управление по центрам ответственности в системе бюджетирования Центр доходов - подразделение, результаты деятельности которого определяются

- 36. Бюджетирование Управление по центрам ответственности в системе бюджетирования Центр прибыли (бизнес-единицы) – подразделение, результаты деятельности которого

- 37. Бюджетирование Бюджетный цикл включает в себя следующие этапы: определение основных показателей эффективности; подготовка проектов отдельных бюджетов;

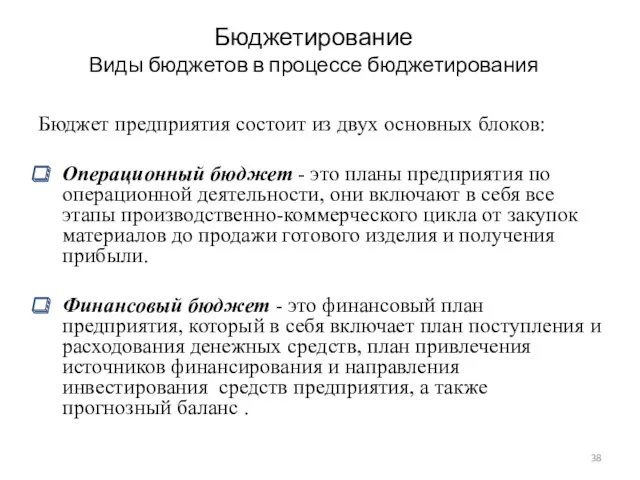

- 38. Бюджетирование Виды бюджетов в процессе бюджетирования Бюджет предприятия состоит из двух основных блоков: Операционный бюджет -

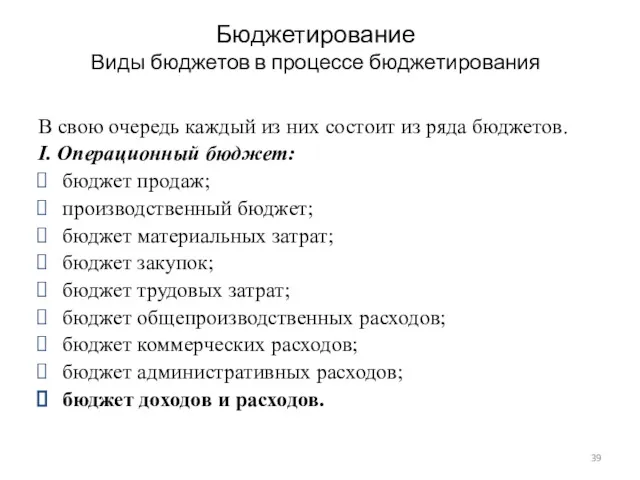

- 39. Бюджетирование Виды бюджетов в процессе бюджетирования В свою очередь каждый из них состоит из ряда бюджетов.

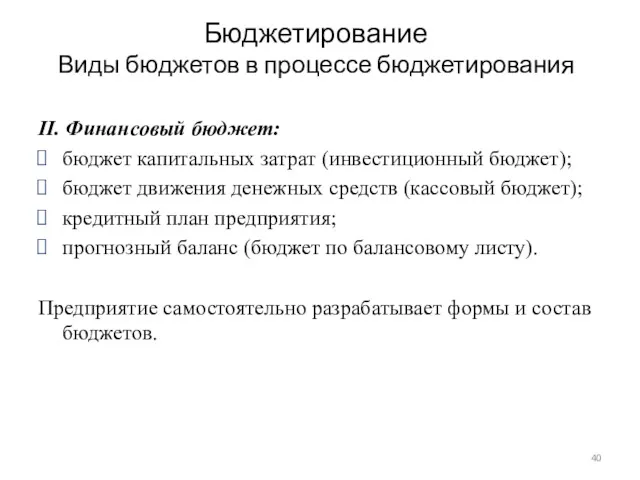

- 40. Бюджетирование Виды бюджетов в процессе бюджетирования II. Финансовый бюджет: бюджет капитальных затрат (инвестиционный бюджет); бюджет движения

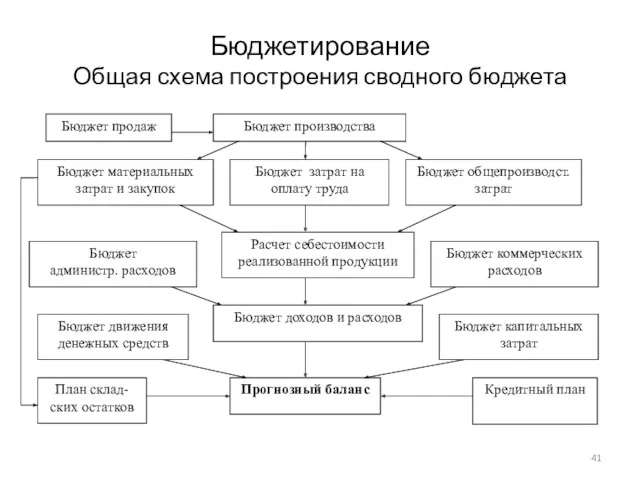

- 41. Бюджетирование Общая схема построения сводного бюджета

- 42. Трансфертное ценообразование Одной из важнейших задач управленческого учета является определение внутренних трансфертных цен для оценки эффективности

- 43. Трансфертное ценообразование Цели трансфертного ценообразования представление информации для принятия обоснованных решений (принимаемые менеджерами подразделений действия для

- 44. Трансфертное ценообразование Концепции трансфертного ценообразования Цена на базе предельных издержек – предельные издержки рассматриваются в краткосрочном

- 45. Трансфертное ценообразование Концепции трансфертного ценообразования Цена на базе полных издержек – трансфертная цена рассчитывается как полная

- 46. Трансфертное ценообразование Концепции трансфертного ценообразования Цена на основе рыночных цен – трансфертная цена устанавливаются на основе

- 48. Скачать презентацию

Почему недостаточно финансового (бухгалтерского) учета для решения задач менеджмента ?

Почему недостаточно финансового (бухгалтерского) учета для решения задач менеджмента ?

Учетная система предприятия

Учетная система предприятия

Бухгалтерский учет

Другие виды информации

Налоговый

учет

Финансовый учет

Управленческий

учет

Учетная система предприятия

Учетная система предприятия

Бухгалтерский учет

Другие виды информации

Налоговый

учет

Финансовый учет

Управленческий

учет

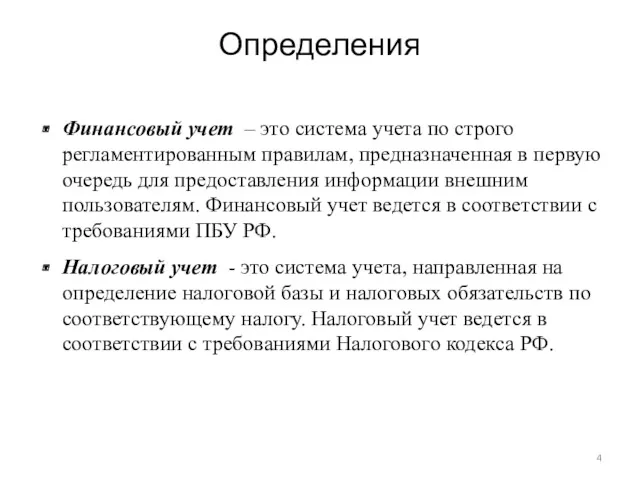

Определения

Финансовый учет – это система учета по строго регламентированным правилам, предназначенная

Определения

Финансовый учет – это система учета по строго регламентированным правилам, предназначенная

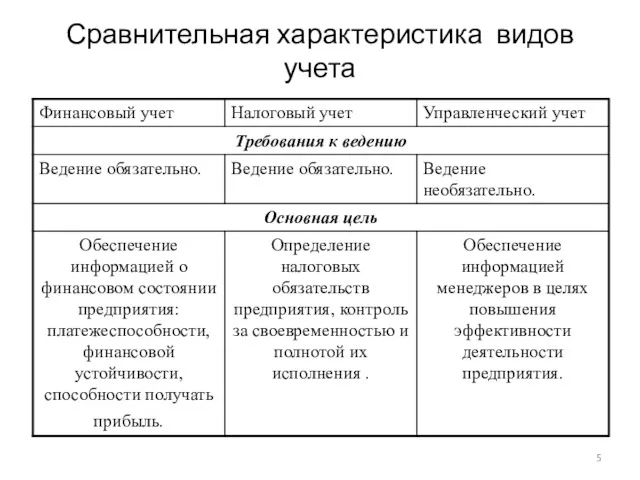

Сравнительная характеристика видов учета

Сравнительная характеристика видов учета

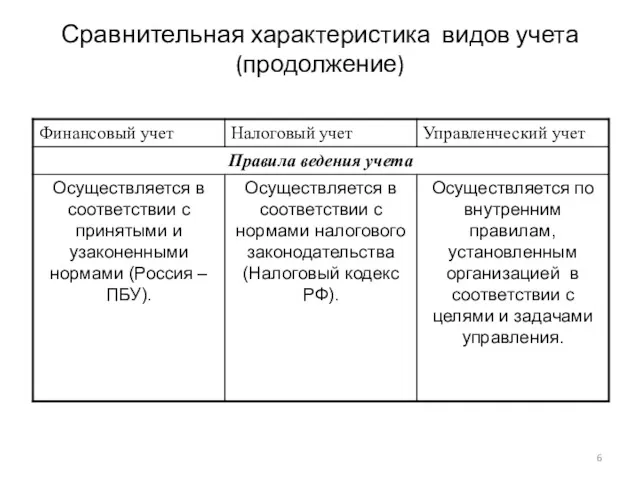

Сравнительная характеристика видов учета (продолжение)

Сравнительная характеристика видов учета (продолжение)

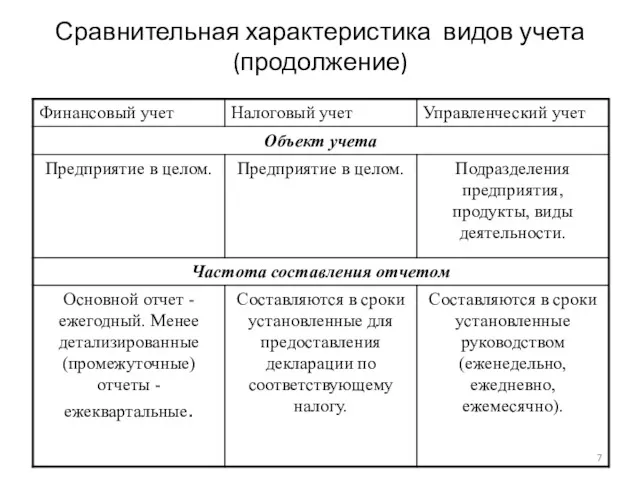

Сравнительная характеристика видов учета (продолжение)

Сравнительная характеристика видов учета (продолжение)

Цели управленческого учета

Обеспечение менеджмента информацией для принятия решений, планирования, оперативного управления,

Цели управленческого учета

Обеспечение менеджмента информацией для принятия решений, планирования, оперативного управления,

Объект управленческого учета

Объекты управленческого учета:

затраты предприятия;

себестоимость продукции;

результаты деятельности;

процессы предприятия;

подразделения предприятия

Объект управленческого учета

Объекты управленческого учета:

затраты предприятия;

себестоимость продукции;

результаты деятельности;

процессы предприятия;

подразделения предприятия

Основное правило управленческого учета !

Информация, предоставляемая управленческим учетом, должна быть полезной

Основное правило управленческого учета !

Информация, предоставляемая управленческим учетом, должна быть полезной

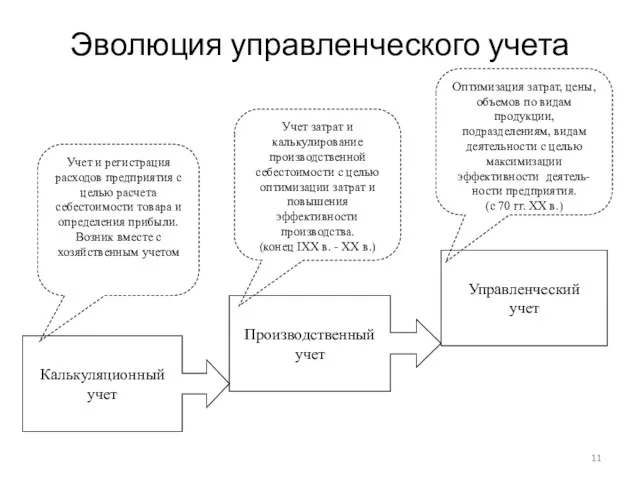

Эволюция управленческого учета

Калькуляционный

учет

Производственный

учет

Управленческий

учет

Учет и регистрация расходов предприятия с целью

Эволюция управленческого учета

Калькуляционный

учет

Производственный

учет

Управленческий

учет

Учет и регистрация расходов предприятия с целью

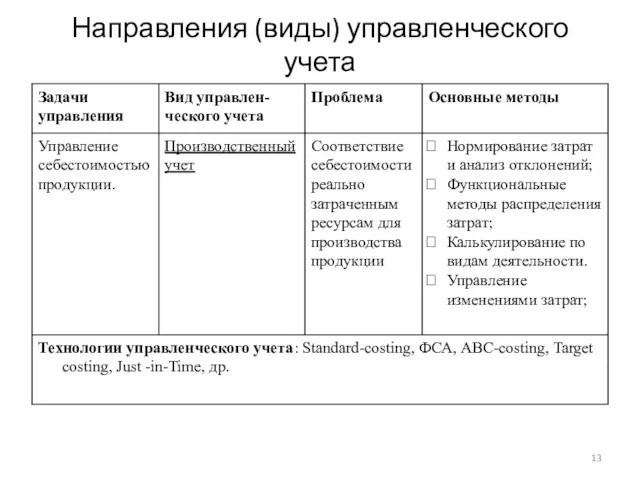

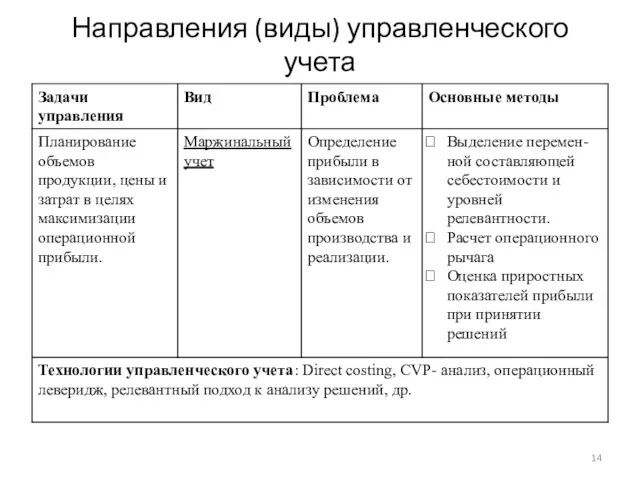

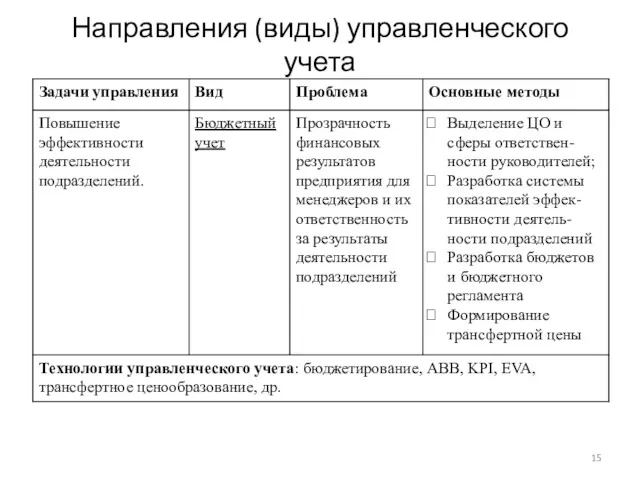

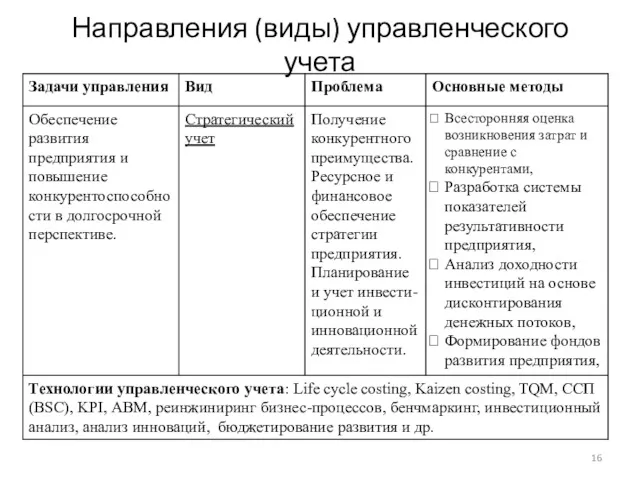

Направления (виды) управленческого учета

Маржинальный

учет

направлен на расчет производственной

себестоимости,

учет затрат

Направления (виды) управленческого учета

Маржинальный

учет

направлен на расчет производственной

себестоимости,

учет затрат

Направления (виды) управленческого учета

Направления (виды) управленческого учета

Направления (виды) управленческого учета

Направления (виды) управленческого учета

Направления (виды) управленческого учета

Направления (виды) управленческого учета

Направления (виды) управленческого учета

Направления (виды) управленческого учета

Определения

Затраты – стоимость ресурсов, использованных в процессе функционирования предприятия.

Затраты всегда соотносятся

Определения

Затраты – стоимость ресурсов, использованных в процессе функционирования предприятия.

Затраты всегда соотносятся

Затраты и расходы предприятия

Затраты

Запасы

Расходы

Прямые

материальные

Прямые

трудовые

Производственные

накладные

Незавершенное

производство

Готовая

продукция

Коммерческие

затраты

Административные

затраты

Расходы на

производство

продукции

Затраты и расходы предприятия

Затраты

Запасы

Расходы

Прямые

материальные

Прямые

трудовые

Производственные

накладные

Незавершенное

производство

Готовая

продукция

Коммерческие

затраты

Административные

затраты

Расходы на

производство

продукции

Классификация затрат

Классификация затрат

Классификация затрат (продолжение)

Затраты классифицируются с определенной целью. Направления использования информации о

Классификация затрат (продолжение)

Затраты классифицируются с определенной целью. Направления использования информации о

Модель процесса принятия решения

1. Определение целей

2. Поиск альтернативных вариантов действий

3. Сбор

Модель процесса принятия решения

1. Определение целей

2. Поиск альтернативных вариантов действий

3. Сбор

Релевантный подход при принятии решений

Управленческий учет предполагает релевантный подход к принятию

Релевантный подход при принятии решений

Управленческий учет предполагает релевантный подход к принятию

Принятие решений о ценах реализации на дополнительный заказ

Рассматривается в случаях, когда

Принятие решений о ценах реализации на дополнительный заказ

Рассматривается в случаях, когда

Принятие решений о ценах реализации на дополнительный заказ

При анализе исходят из

Принятие решений о ценах реализации на дополнительный заказ

При анализе исходят из

Принятие решений об ассортименте при ограниченных производственных мощностях

В случае, если спрос

Принятие решений об ассортименте при ограниченных производственных мощностях

В случае, если спрос

Принятие решений об ассортименте при ограниченных производственных мощностях

Вывод: Критерием максимизации прибыли

Принятие решений об ассортименте при ограниченных производственных мощностях

Вывод: Критерием максимизации прибыли

Принятие решений о прекращении производства продукции

В условиях неполной загрузки производственных мощностей

Принятие решений о прекращении производства продукции

В условиях неполной загрузки производственных мощностей

Принятие решений о том производить самому или покупать

Соглашение с внешними организациями

Принятие решений о том производить самому или покупать

Соглашение с внешними организациями

Принятие решений о том производить самому или покупать

Анализируются следующие показатели

Вариантами решения

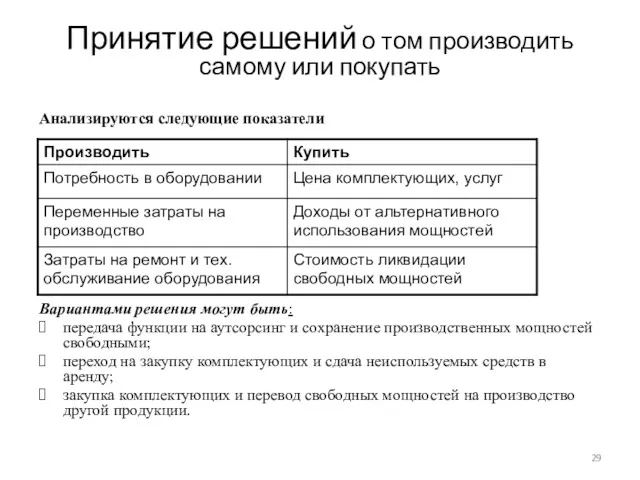

Принятие решений о том производить самому или покупать

Анализируются следующие показатели

Вариантами решения

Принятие решений о замене оборудования

Решение о замене оборудования – это решение

Принятие решений о замене оборудования

Решение о замене оборудования – это решение

Бюджетный учет. Бюджетирование

Бюджетирование - это управленческая технология, позволяющая увязать сметы затрат

Бюджетный учет. Бюджетирование

Бюджетирование - это управленческая технология, позволяющая увязать сметы затрат

Бюджетирование

Основные этапы постановки бюджетирования

определение видов бюджетов, необходимых для целей планирования;

распределение

Бюджетирование

Основные этапы постановки бюджетирования

определение видов бюджетов, необходимых для целей планирования;

распределение

Бюджетирование.

Важные моменты при постановке бюджетирования:

определение взаимосвязи показателей во всех формах

Бюджетирование.

Важные моменты при постановке бюджетирования:

определение взаимосвязи показателей во всех формах

Бюджетирование

Управление по центрам ответственности в системе бюджетирования

Центр ответственности - это организационная

Бюджетирование

Управление по центрам ответственности в системе бюджетирования

Центр ответственности - это организационная

Бюджетирование

Управление по центрам ответственности в системе бюджетирования

Центр доходов - подразделение, результаты

Бюджетирование

Управление по центрам ответственности в системе бюджетирования

Центр доходов - подразделение, результаты

Бюджетирование

Управление по центрам ответственности в системе бюджетирования

Центр прибыли (бизнес-единицы) – подразделение,

Бюджетирование

Управление по центрам ответственности в системе бюджетирования

Центр прибыли (бизнес-единицы) – подразделение,

Бюджетирование

Бюджетный цикл включает в себя следующие этапы:

определение основных показателей эффективности;

подготовка

Бюджетирование

Бюджетный цикл включает в себя следующие этапы:

определение основных показателей эффективности;

подготовка

Бюджетирование

Виды бюджетов в процессе бюджетирования

Бюджет предприятия состоит из двух основных блоков:

Операционный

Бюджетирование

Виды бюджетов в процессе бюджетирования

Бюджет предприятия состоит из двух основных блоков:

Операционный

Бюджетирование

Виды бюджетов в процессе бюджетирования

В свою очередь каждый из них состоит

Бюджетирование

Виды бюджетов в процессе бюджетирования

В свою очередь каждый из них состоит

Бюджетирование

Виды бюджетов в процессе бюджетирования

II. Финансовый бюджет:

бюджет капитальных затрат (инвестиционный бюджет);

бюджет

Бюджетирование

Виды бюджетов в процессе бюджетирования

II. Финансовый бюджет:

бюджет капитальных затрат (инвестиционный бюджет);

бюджет

Бюджетирование

Общая схема построения сводного бюджета

Бюджетирование

Общая схема построения сводного бюджета

Трансфертное ценообразование

Одной из важнейших задач управленческого учета является определение внутренних трансфертных

Трансфертное ценообразование

Одной из важнейших задач управленческого учета является определение внутренних трансфертных

Трансфертное ценообразование

Цели трансфертного ценообразования

представление информации для принятия обоснованных решений (принимаемые

Трансфертное ценообразование

Цели трансфертного ценообразования

представление информации для принятия обоснованных решений (принимаемые

Трансфертное ценообразование

Концепции трансфертного ценообразования

Цена на базе предельных издержек – предельные издержки

Трансфертное ценообразование

Концепции трансфертного ценообразования

Цена на базе предельных издержек – предельные издержки

Трансфертное ценообразование

Концепции трансфертного ценообразования

Цена на базе полных издержек – трансфертная цена

Трансфертное ценообразование

Концепции трансфертного ценообразования

Цена на базе полных издержек – трансфертная цена

Трансфертное ценообразование

Концепции трансфертного ценообразования

Цена на основе рыночных цен – трансфертная цена

Трансфертное ценообразование

Концепции трансфертного ценообразования

Цена на основе рыночных цен – трансфертная цена

Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Оценка стоимости земельных участков

Оценка стоимости земельных участков Облигации. Собрание облигационеров

Облигации. Собрание облигационеров Кредит, его функции, формы и институты

Кредит, его функции, формы и институты Пассивные операции коммерческих банков и перспективы их развития

Пассивные операции коммерческих банков и перспективы их развития Инвестиции. Общеэкономический уровень. Микроуровень

Инвестиции. Общеэкономический уровень. Микроуровень Порядок подсчёта страхового стажа

Порядок подсчёта страхового стажа Поняття банківської таємниці. (Тема 9)

Поняття банківської таємниці. (Тема 9) Корпоративная форма организации бизнеса и управление корпоративными финансами

Корпоративная форма организации бизнеса и управление корпоративными финансами Эмиссия и обращение эмиссионных ценных бумаг. Тема 4

Эмиссия и обращение эмиссионных ценных бумаг. Тема 4 Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Имущественное страхование

Имущественное страхование Проект Единая карта школьника

Проект Единая карта школьника Зарубежное накопительное страхование жизни

Зарубежное накопительное страхование жизни Игровой турнир Без копейки рубля не бывает

Игровой турнир Без копейки рубля не бывает Денежный оборот. Налично-денежные и безналичные расчеты

Денежный оборот. Налично-денежные и безналичные расчеты Представление отчетности в СФР

Представление отчетности в СФР Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit Формы кредита

Формы кредита Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ

Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ The Home and Automobile Decision

The Home and Automobile Decision Эмиссия безналичных денег

Эмиссия безналичных денег Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики

Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики Облік і звітність суб'єктів малого підприємництва – юридичних осіб

Облік і звітність суб'єктів малого підприємництва – юридичних осіб Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3)

Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3) Понятие стоимости жизненного цикла. Тема 2

Понятие стоимости жизненного цикла. Тема 2 Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті

Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті