- Эмиссия и обращение эмиссионных ценных бумаг. Тема 4

Содержание

- 2. Учебные вопросы: 1.Первичный рынок ценных бумаг в России, основные этапы и процедура эмиссии ценных бумаг 2.Вторичный

- 3. Литература Основная: Галанов В.А., Басов А.И. Рынок ценных бумаг: Учебник. М.: Финансы и статистика, 2002. Ценные

- 4. 1.ПЕРВИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ В РОССИИ ОСНОВНЫЕ ЭТАПЫ И ПРОЦЕДУРА ЭМИССИИ ЦЕННЫХ БУМАГ. Первичным рынком ценных

- 5. На первичном рынке путем выпуска облигаций получить заемный капитал может любое лицо, имеющее необходимый для этого

- 6. Эмиссия ценных бумаг — это установленная законодательством последовательность действий эмитента по размещению ценных бумаг. Она включает

- 7. Размещение эмиссионных ценных бумаг (андеррайтинг) — это отчуждение их первым владельцам путем заключения гражданско-правовых сделок. Предусмотрены

- 8. Эмиссионная ценная бумага характеризуется следующими признаками: закрепляет совокупность имущественных и неимущественных прав её владельца; размещается выпусками;

- 9. Документарная форма эмиссионных ценных бумаг – форма эмиссионных ценных бумаг, при которой владелец устанавливается на основании

- 10. Решение о выпуске ценных бумаг — это документ об объеме, виде, количестве, целях и сроках выпуска

- 11. Проспект эмиссии должен содержать три раздела: данные об эмитенте, данные о финансовом положении эмитента и сведения

- 12. Если государственная регистрация хотя бы одного выпуска ценных бумаг эмитента сопровождалась регистрацией проспекта ценных бумаг, он

- 13. Выпуск ценных бумаг на первичный рынок предполагает совершение ряда действий: эмитент должен выработать такие условия выпуска

- 14. Для регистрации выпуска эмиссионных ценных бумаг эмитент обязан представить в регистрирующий орган следующие документы: заявление на

- 15. Регистрирующий орган обязан зарегистрировать выпуск эмиссионных ценных бумаг или принять мотивированное решение об отказе в регистрации

- 16. После того как эмитированные ценные бумаги поступают на первичный рынок, юридические и физические лица не стараются

- 17. Первичный рынок ценных бумаг всегда остается достаточно неопределенным и капризным. Акции и другие бумаги могут распространяться

- 18. С другой стороны, эмитент нуждается в хорошем первичном рынке, для того чтобы предложение на покупку ценных

- 19. Существует несколько методов листинга ценных бумаг на организованном первичном рынке. В их число входят следующие. 1.

- 20. 2.Предложение к продаже. Этот метод может использоваться в ситуации, когда кто-то из первоначальных или существующих акционеров

- 21. 3.Частное размещение. Метод, при котором инвестиционный банк подписывается на предлагаемые акции, предварительно определив небольшую группу клиентов,

- 22. 4.Обратное поглощение путем обусловленного выпуска ценных бумаг. Метод, при котором частная компания может добиться листинга в

- 23. 5.Допуск акций к котировке на бирже. При использовании этого метода нет необходимости в выпуске новых ценных

- 24. 2. ВТОРИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ Вторичный рынок ценных бумаг — это наиболее активная часть фондового рынка,

- 25. Вторичный рынок подразделяют на рынок для «подержанных» ценных бумаг и рынок для дополнительных выпусков ценных бумаг,

- 26. В то же время первичный и вторичный рынки ценных бумаг тесно связаны друг с другом. Эта

- 27. Методы, которые используются для получения листинга по новым выпускам уже существующих ценных бумаг, которые уже имеют

- 28. 3.Открытое предложение. Предложение выносится на рассмотрение акционеров, приглашая их подписаться на покупку дополнительных акций по фиксированной

- 29. К особенностям российского вторичного рынка относятся: специфика становления рынка ценных бумаг; неравноценность ценных бумаг по их

- 30. Особое место на вторичном рынке занимают регионы. По мнению экспертов, в настоящее время наиболее привлекательными для

- 31. 3.НЕДОБРОСОВЕСТНАЯ ЭМИССИЯ И ЕЁ ПОСЛЕДСТВИЯ Комментарий к статье 26 Федерального закона «О рынке ценных бумаг» от

- 32. Статья регламентирует нарушение процедуры эмиссии. Действия, нарушающие процедуру эмиссии, предусмотренную Законом, являются недобросовестной эмиссией. Недобросовестная эмиссия

- 33. 2. Постановлением ФКЦБ РФ от 31 декабря 1997 г. N 45 утверждено Положение о порядке приостановления

- 34. 3. Законом определены последствия признания выпуска эмиссионных ценных бумаг недействительным. В этом случае все ценные бумаги

- 35. 4. Выпуск акций может быть признан судом недействительным в случае обнаружения в документах, на основании которых

- 36. 5. Если в обращение будут выпущены ценные бумаги в количестве, превышающем указанное в проспекте ценных бумаг,

- 37. 6. В статье предусмотрены следующие случаи, когда ФКЦБ РФ вправе обратиться в суд в связи с

- 39. Скачать презентацию

Учебные вопросы:

1.Первичный рынок ценных бумаг в России, основные этапы и процедура

Учебные вопросы:

1.Первичный рынок ценных бумаг в России, основные этапы и процедура

Литература

Основная:

Галанов В.А., Басов А.И. Рынок ценных бумаг: Учебник. М.: Финансы

Литература

Основная:

Галанов В.А., Басов А.И. Рынок ценных бумаг: Учебник. М.: Финансы

1.ПЕРВИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ В РОССИИ

ОСНОВНЫЕ ЭТАПЫ И ПРОЦЕДУРА

ЭМИССИИ ЦЕННЫХ

1.ПЕРВИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ В РОССИИ ОСНОВНЫЕ ЭТАПЫ И ПРОЦЕДУРА ЭМИССИИ ЦЕННЫХ

На первичном рынке путем выпуска облигаций получить заемный капитал может любое

На первичном рынке путем выпуска облигаций получить заемный капитал может любое

Эмиссия ценных бумаг — это установленная законодательством последовательность действий эмитента по

Эмиссия ценных бумаг — это установленная законодательством последовательность действий эмитента по

Размещение эмиссионных ценных бумаг (андеррайтинг) — это отчуждение их первым владельцам

Размещение эмиссионных ценных бумаг (андеррайтинг) — это отчуждение их первым владельцам

Эмиссионная ценная бумага характеризуется следующими признаками:

закрепляет совокупность имущественных и неимущественных прав

Эмиссионная ценная бумага характеризуется следующими признаками:

закрепляет совокупность имущественных и неимущественных прав

Документарная форма эмиссионных ценных бумаг – форма эмиссионных ценных бумаг, при

Документарная форма эмиссионных ценных бумаг – форма эмиссионных ценных бумаг, при

Решение о выпуске ценных бумаг — это документ об объеме, виде,

Решение о выпуске ценных бумаг — это документ об объеме, виде,

Проспект эмиссии должен содержать три раздела: данные об эмитенте, данные о

Проспект эмиссии должен содержать три раздела: данные об эмитенте, данные о

Если государственная регистрация хотя бы одного выпуска ценных бумаг эмитента сопровождалась

Если государственная регистрация хотя бы одного выпуска ценных бумаг эмитента сопровождалась

Выпуск ценных бумаг на первичный рынок предполагает совершение ряда действий:

эмитент должен

Выпуск ценных бумаг на первичный рынок предполагает совершение ряда действий:

эмитент должен

Для регистрации выпуска эмиссионных ценных бумаг эмитент обязан представить в регистрирующий

Для регистрации выпуска эмиссионных ценных бумаг эмитент обязан представить в регистрирующий

Регистрирующий орган обязан зарегистрировать выпуск эмиссионных ценных бумаг или принять мотивированное

Регистрирующий орган обязан зарегистрировать выпуск эмиссионных ценных бумаг или принять мотивированное

После того как эмитированные ценные бумаги поступают на первичный рынок, юридические

После того как эмитированные ценные бумаги поступают на первичный рынок, юридические

Первичный рынок ценных бумаг всегда остается достаточно неопределенным и капризным. Акции

Первичный рынок ценных бумаг всегда остается достаточно неопределенным и капризным. Акции

С другой стороны, эмитент нуждается в хорошем первичном рынке, для того

С другой стороны, эмитент нуждается в хорошем первичном рынке, для того

Существует несколько методов листинга ценных бумаг на организованном первичном рынке. В

Существует несколько методов листинга ценных бумаг на организованном первичном рынке. В

2.Предложение к продаже. Этот метод может использоваться в ситуации, когда кто-то

2.Предложение к продаже. Этот метод может использоваться в ситуации, когда кто-то

3.Частное размещение. Метод, при котором инвестиционный банк подписывается на предлагаемые акции,

3.Частное размещение. Метод, при котором инвестиционный банк подписывается на предлагаемые акции,

4.Обратное поглощение путем обусловленного выпуска ценных бумаг. Метод, при котором частная

4.Обратное поглощение путем обусловленного выпуска ценных бумаг. Метод, при котором частная

5.Допуск акций к котировке на бирже. При использовании этого метода нет

5.Допуск акций к котировке на бирже. При использовании этого метода нет

2. ВТОРИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ

Вторичный рынок ценных бумаг — это наиболее

2. ВТОРИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ

Вторичный рынок ценных бумаг — это наиболее

Вторичный рынок подразделяют на рынок для «подержанных» ценных бумаг и рынок

Вторичный рынок подразделяют на рынок для «подержанных» ценных бумаг и рынок

В то же время первичный и вторичный рынки ценных бумаг тесно

В то же время первичный и вторичный рынки ценных бумаг тесно

Методы, которые используются для получения листинга по новым выпускам уже существующих

Методы, которые используются для получения листинга по новым выпускам уже существующих

3.Открытое предложение. Предложение выносится на рассмотрение акционеров, приглашая их подписаться на

3.Открытое предложение. Предложение выносится на рассмотрение акционеров, приглашая их подписаться на

К особенностям российского вторичного рынка относятся:

специфика становления рынка ценных бумаг;

неравноценность

К особенностям российского вторичного рынка относятся:

специфика становления рынка ценных бумаг;

неравноценность

Особое место на вторичном рынке занимают регионы. По мнению экспертов, в

Особое место на вторичном рынке занимают регионы. По мнению экспертов, в

3.НЕДОБРОСОВЕСТНАЯ ЭМИССИЯ И ЕЁ ПОСЛЕДСТВИЯ

Комментарий к статье 26 Федерального закона «О

3.НЕДОБРОСОВЕСТНАЯ ЭМИССИЯ И ЕЁ ПОСЛЕДСТВИЯ

Комментарий к статье 26 Федерального закона «О

Статья регламентирует нарушение процедуры эмиссии.

Действия, нарушающие процедуру эмиссии, предусмотренную Законом,

Статья регламентирует нарушение процедуры эмиссии.

Действия, нарушающие процедуру эмиссии, предусмотренную Законом,

2. Постановлением ФКЦБ РФ от 31 декабря 1997 г. N 45

2. Постановлением ФКЦБ РФ от 31 декабря 1997 г. N 45

3. Законом определены последствия признания выпуска эмиссионных ценных бумаг недействительным.

В

3. Законом определены последствия признания выпуска эмиссионных ценных бумаг недействительным.

В

4. Выпуск акций может быть признан судом недействительным в случае обнаружения

4. Выпуск акций может быть признан судом недействительным в случае обнаружения

5. Если в обращение будут выпущены ценные бумаги в количестве, превышающем

5. Если в обращение будут выпущены ценные бумаги в количестве, превышающем

6. В статье предусмотрены следующие случаи, когда ФКЦБ РФ вправе обратиться

6. В статье предусмотрены следующие случаи, когда ФКЦБ РФ вправе обратиться

Фонд поддержки предпринимательства

Фонд поддержки предпринимательства Основы финансовой грамотности

Основы финансовой грамотности Міжнародний банк реконстру́кції та розвитку

Міжнародний банк реконстру́кції та розвитку Ұзақ мерзімді активтердің операциялық аудиті

Ұзақ мерзімді активтердің операциялық аудиті Функции и законы кредита

Функции и законы кредита Статистика государственного бюджета

Статистика государственного бюджета Сущность, функции и виды денег

Сущность, функции и виды денег Диагностика финансово-хозяйственной деятельности ПАО Челябинский металлургический комбинат

Диагностика финансово-хозяйственной деятельности ПАО Челябинский металлургический комбинат Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Учёт и анализ движения, состояния и эффективности использования основных средств

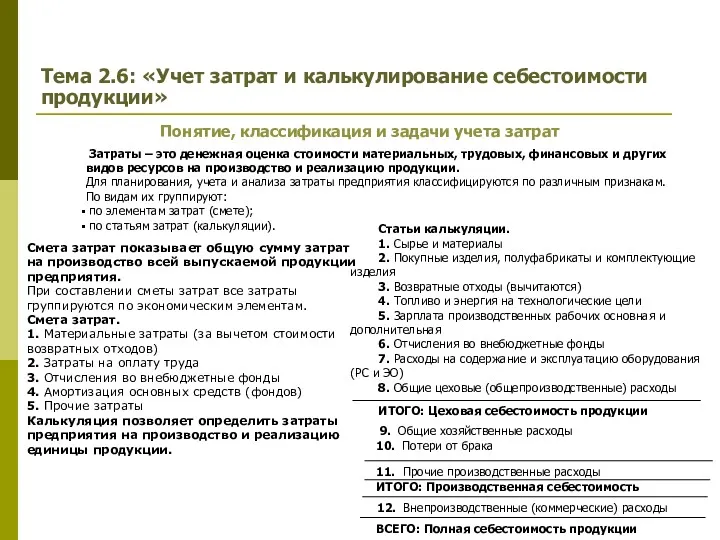

Учёт и анализ движения, состояния и эффективности использования основных средств Учёт затрат и калькулирование себестоимости готовой продукции

Учёт затрат и калькулирование себестоимости готовой продукции Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами

Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами Налоги. 7 класс

Налоги. 7 класс Предложения по снижению расходов на выплату субсидии организациям, предоставляющим населению коммунальные услуги

Предложения по снижению расходов на выплату субсидии организациям, предоставляющим населению коммунальные услуги Қазақстан Республикасының

Қазақстан Республикасының Професія касир (в банку). Гроші. Їх функції та види

Професія касир (в банку). Гроші. Їх функції та види Инвестиционная деятельность кредитно-финансовых институтов

Инвестиционная деятельность кредитно-финансовых институтов Аудиторская выборка и другие процедуры выборочной проверки

Аудиторская выборка и другие процедуры выборочной проверки Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях

Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис

Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

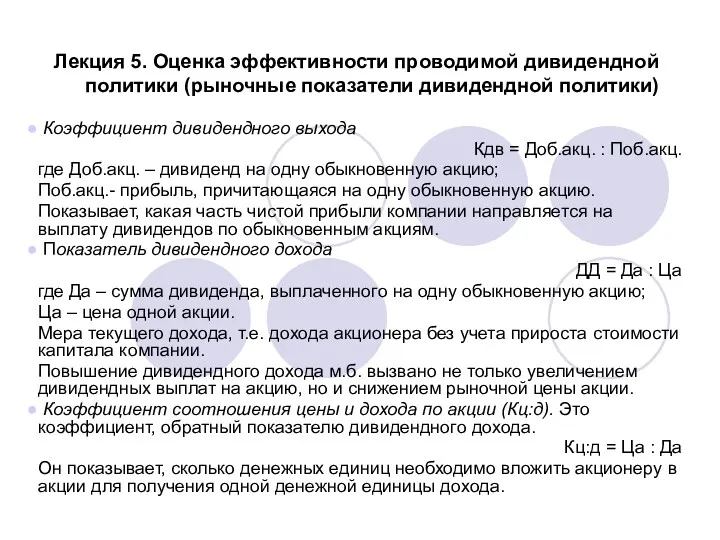

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Оценка эффективности проводимой дивидендной политики (рыночные показатели дивидендной политики)

Оценка эффективности проводимой дивидендной политики (рыночные показатели дивидендной политики) Рынок труда. Заработная плата и мотивация труда

Рынок труда. Заработная плата и мотивация труда Финансовая политика и финансовый механизм

Финансовая политика и финансовый механизм Учет затрат и калькулирование себестоимости продукции

Учет затрат и калькулирование себестоимости продукции Заведение контрагента в систему 1С

Заведение контрагента в систему 1С The theory of exchange rate determination

The theory of exchange rate determination Бюджет Верхнеуфалейского городского округа для граждан

Бюджет Верхнеуфалейского городского округа для граждан