- Аудиторская выборка и другие процедуры выборочной проверки

Содержание

- 2. НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ МСА 530 «Аудиторская выборка и другие процедуры выборочной проверки» ФП(С)АД 16 «Аудиторская выборка»

- 3. УСЛОВИЯ ПРИМЕНЕНИЯ ВЫБОРОЧНОГО ИССЛЕДОВАНИЯ (НАЧАЛО) объем генеральной совокупности должен быть достаточно большим, так как в противном

- 4. УСЛОВИЯ ПРИМЕНЕНИЯ ВЫБОРОЧНОГО ИССЛЕДОВАНИЯ (ОКОНЧАНИЕ) выборка должна быть репрезентативной, т.е. выборочная совокупность должна с максимальной степенью

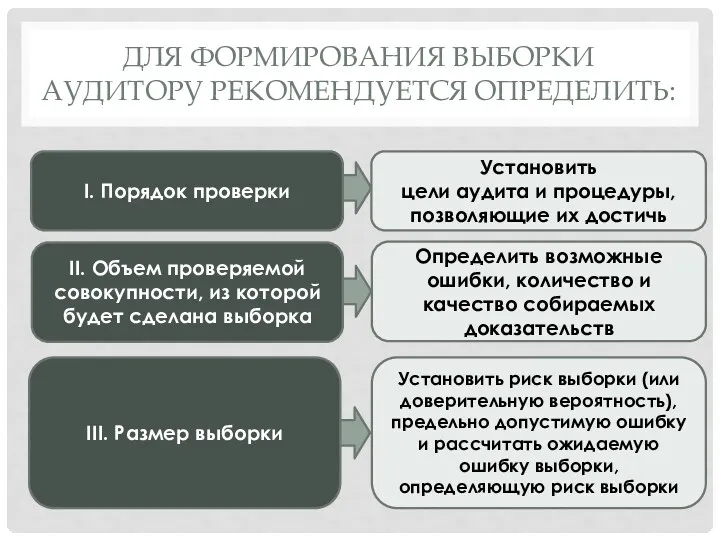

- 5. ДЛЯ ФОРМИРОВАНИЯ ВЫБОРКИ АУДИТОРУ РЕКОМЕНДУЕТСЯ ОПРЕДЕЛИТЬ: Установить цели аудита и процедуры, позволяющие их достичь Определить возможные

- 6. ОСНОВНЫЕ ПОНЯТИЯ, ПРИМЕНЯЕМЫЕ В ВЫБОРОЧНОМ АУДИТЕ Аудиторская выборка (выборочная проверка) применение аудиторских процедур менее чем ко

- 7. ОСНОВНЫЕ ПОНЯТИЯ, ПРИМЕНЯЕМЫЕ В ВЫБОРОЧНОМ АУДИТЕ Общая ошибка степень отклонения от нормального функционирования средства внутреннего контроля

- 8. ОСНОВНЫЕ ПОНЯТИЯ, ПРИМЕНЯЕМЫЕ В ВЫБОРОЧНОМ АУДИТЕ Допустимая ошибка максимальный размер ошибки генеральной совокупности, которую аудитор считает

- 9. ОСНОВНЫЕ ПОНЯТИЯ, ПРИМЕНЯЕМЫЕ В ВЫБОРОЧНОМ АУДИТЕ Стратифи-кация процесс деления генеральной совокупности на страты (подмножества), каждая из

- 10. ОСНОВНЫЕ ПОНЯТИЯ, ПРИМЕНЯЕМЫЕ В ВЫБОРОЧНОМ АУДИТЕ Статистический подход к выборочной проверке (статистическая выборка) случайный (либо систематический

- 11. ЧАСТНЫЕ РАСЧЕТЫ ПРИ ОПРЕДЕЛЕНИИ ОБЪЕМА ВЫБОРКИ 1) риск выборки; 2) уровень допустимой ошибки; 3) уровень ожидаемой

- 12. РИСК ВЫБОРКИ Риск выборки (sampling risk) означает вероятность того, что заключение аудитора, основанное на выборке, будет

- 13. УРОВЕНЬ ДОПУСТИМОЙ ОШИБКИ Допустимая ошибка (tolerable error) - это максимальное искажение в денежном выражении в генеральной

- 14. УРОВЕНЬ ОЖИДАЕМОЙ ОШИБКИ Ожидаемая ошибка (expected error) - ошибка, которая по прогнозам аудитора будет присутствовать в

- 15. МЕТОДЫ ОТБОРА ЭЛЕМЕНТОВ ДЛЯ ТЕСТИРОВАНИЯ все элементы (сплошная проверка) отдельные элементы (сформировать аудиторскую выборку) специфические (определенные)

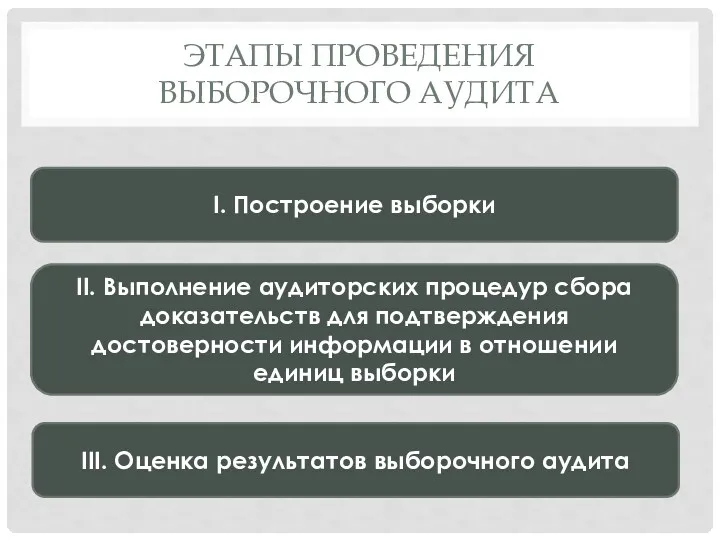

- 16. ЭТАПЫ ПРОВЕДЕНИЯ ВЫБОРОЧНОГО АУДИТА I. Построение выборки II. Выполнение аудиторских процедур сбора доказательств для подтверждения достоверности

- 17. ПОРЯДОК ПОСТРОЕНИЯ ВЫБОРКИ Методы вероятностные невероятностные случайный отбор систематический отбор комбинированный отбор блочный отбор беспорядочный отбор

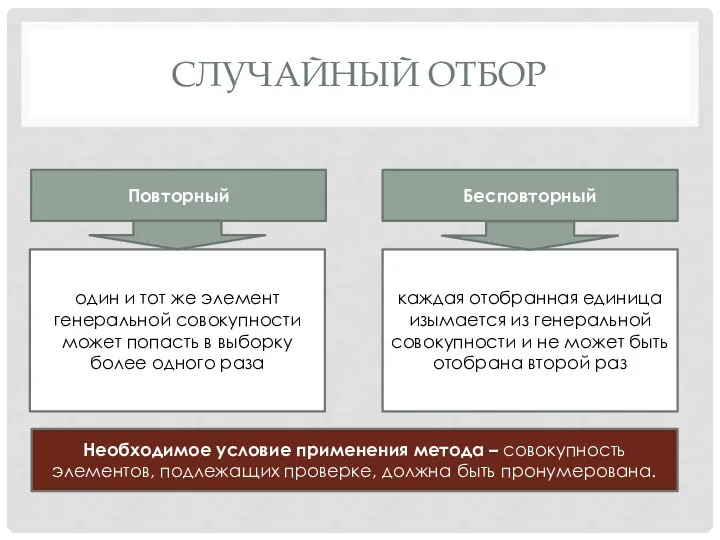

- 18. СЛУЧАЙНЫЙ ОТБОР Повторный Бесповторный один и тот же элемент генеральной совокупности может попасть в выборку более

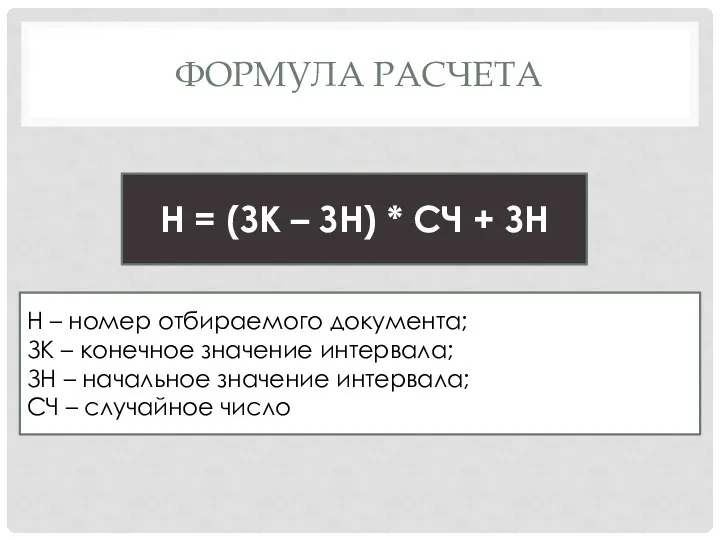

- 19. ФОРМУЛА РАСЧЕТА Н = (ЗК – ЗН) * СЧ + ЗН Н – номер отбираемого документа;

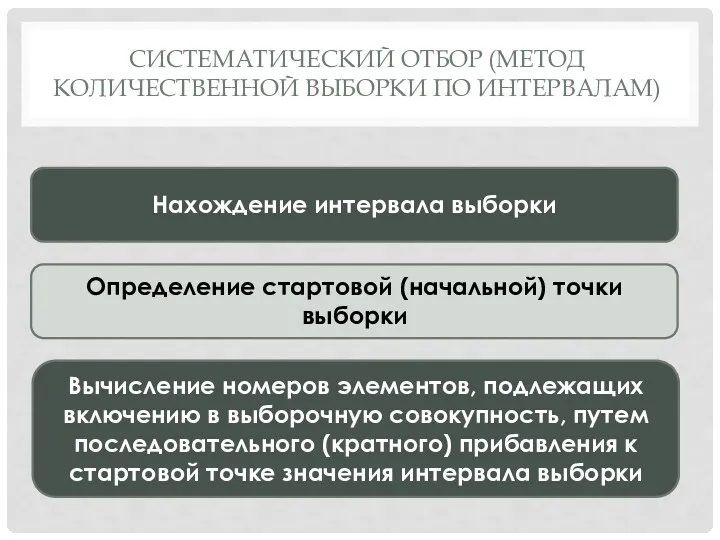

- 20. СИСТЕМАТИЧЕСКИЙ ОТБОР (МЕТОД КОЛИЧЕСТВЕННОЙ ВЫБОРКИ ПО ИНТЕРВАЛАМ) Нахождение интервала выборки Определение стартовой (начальной) точки выборки Вычисление

- 21. ФОРМУЛЫ РАСЧЕТА ИВ = (ЗК – ЗН) / ЭВ ИВ - интервал выборки; ЗН - начальное

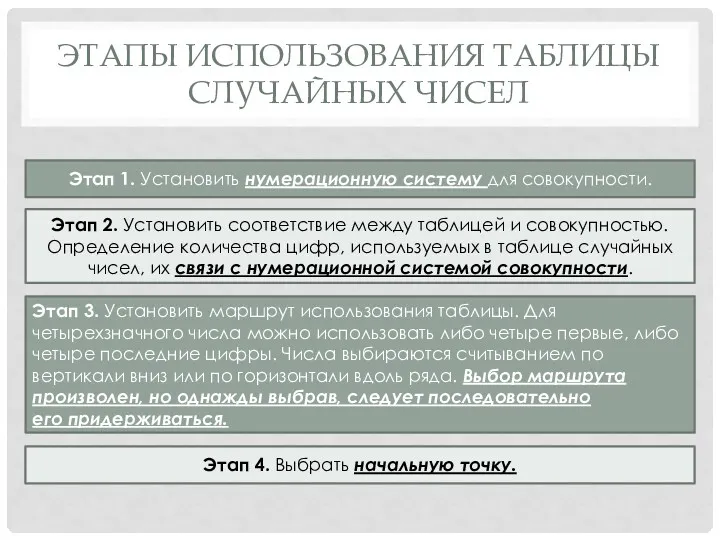

- 22. ЭТАПЫ ИСПОЛЬЗОВАНИЯ ТАБЛИЦЫ СЛУЧАЙНЫХ ЧИСЕЛ Этап 1. Установить нумерационную систему для совокупности. Этап 2. Установить соответствие

- 23. ПРИМЕР ИСПОЛЬЗОВАНИЯ ТАБЛИЦЫ СЛУЧАЙНЫХ ЧИСЕЛ Осуществить случайный отбор 5 единиц совокупности – номеров счетов-фактур продаж начиная

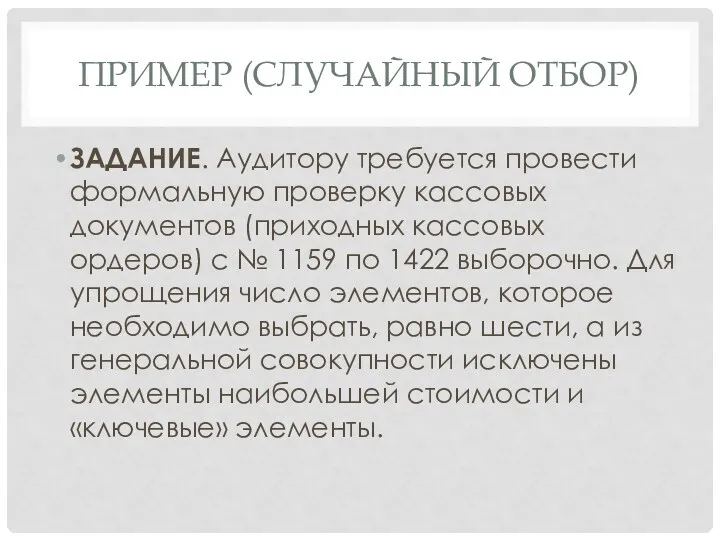

- 24. ПРИМЕР (СЛУЧАЙНЫЙ ОТБОР) ЗАДАНИЕ. Аудитору требуется провести формальную проверку кассовых документов (приходных кассовых ордеров) с №

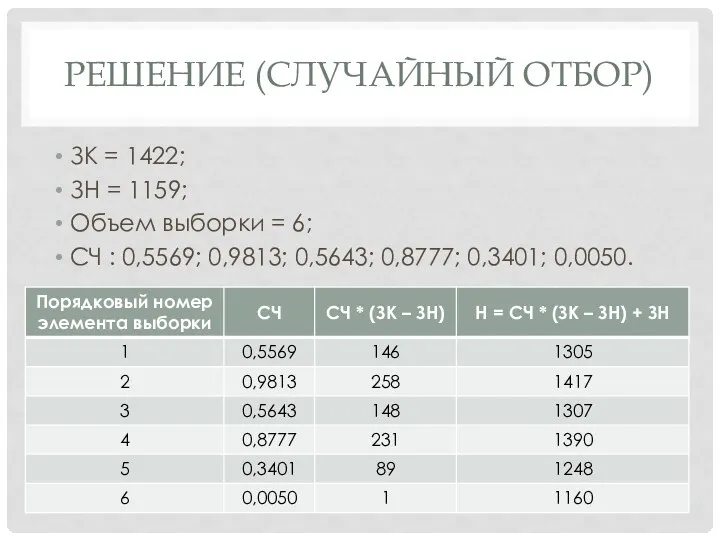

- 25. РЕШЕНИЕ (СЛУЧАЙНЫЙ ОТБОР) ЗК = 1422; ЗН = 1159; Объем выборки = 6; СЧ : 0,5569;

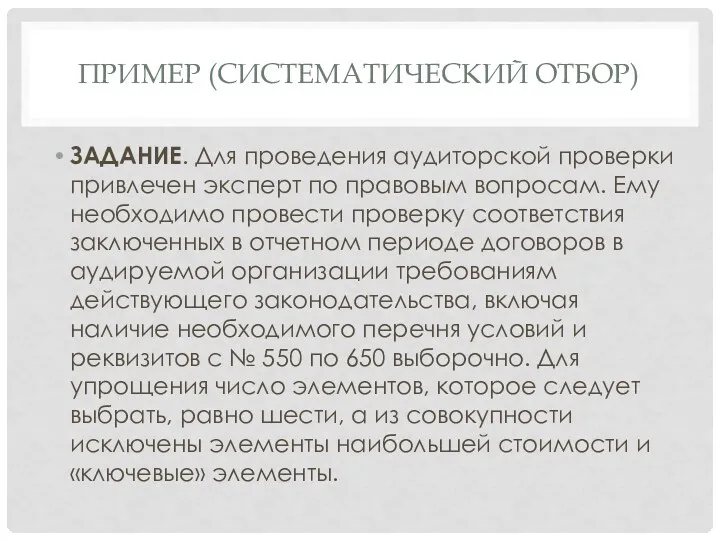

- 26. ПРИМЕР (СИСТЕМАТИЧЕСКИЙ ОТБОР) ЗАДАНИЕ. Для проведения аудиторской проверки привлечен эксперт по правовым вопросам. Ему необходимо провести

- 27. РЕШЕНИЕ (СИСТЕМАТИЧЕСКИЙ ОТБОР) ИВ = (650 - 550) 16 = 16,67; СЧ = 0,5569; СТВ =

- 28. БЛОЧНЫЙ ОТБОР Отбор последовательности нескольких элементов. Как только выбирается начальный элемент, остальные элементы выборки выделяются автоматически

- 29. БЕСПОРЯДОЧНЫЙ ОТБОР исследование генеральной совокупности и выделение элементов выборки безотносительно к ее объему, источнику или другим

- 30. ОЦЕНОЧНЫЕ МЕТОДЫ определение элементов выборки на основе профессиональных суждений самих аудиторов; при этом их выбор падает

- 31. МЕТОДЫ ОПРЕДЕЛЕНИЯ ОБЪЕМА ВЫБОРКИ Метод определения объема выборки по оценке влияния определенных факторов; Метод определения объема

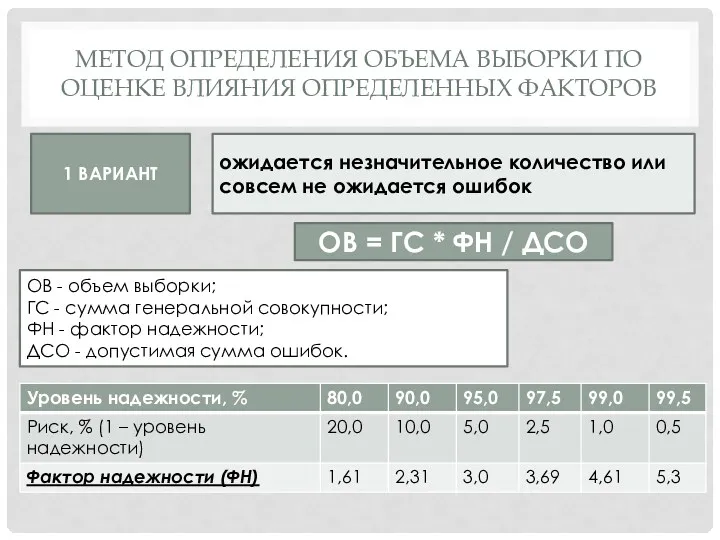

- 32. МЕТОД ОПРЕДЕЛЕНИЯ ОБЪЕМА ВЫБОРКИ ПО ОЦЕНКЕ ВЛИЯНИЯ ОПРЕДЕЛЕННЫХ ФАКТОРОВ 1 ВАРИАНТ ожидается незначительное количество или совсем

- 33. ПРИМЕР ЗАДАНИЕ. Предположим, что генеральная совокупность имеет балансовую стоимость 4,0 млн. руб. Аудитор хочет быть на

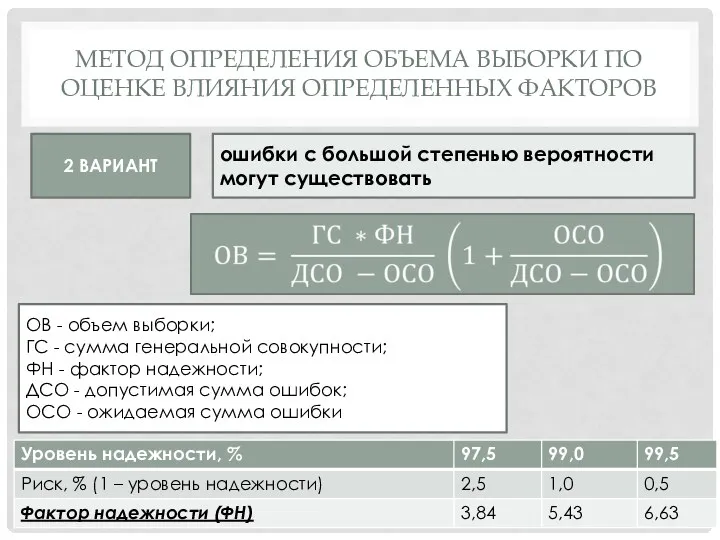

- 34. МЕТОД ОПРЕДЕЛЕНИЯ ОБЪЕМА ВЫБОРКИ ПО ОЦЕНКЕ ВЛИЯНИЯ ОПРЕДЕЛЕННЫХ ФАКТОРОВ 2 ВАРИАНТ ошибки с большой степенью вероятности

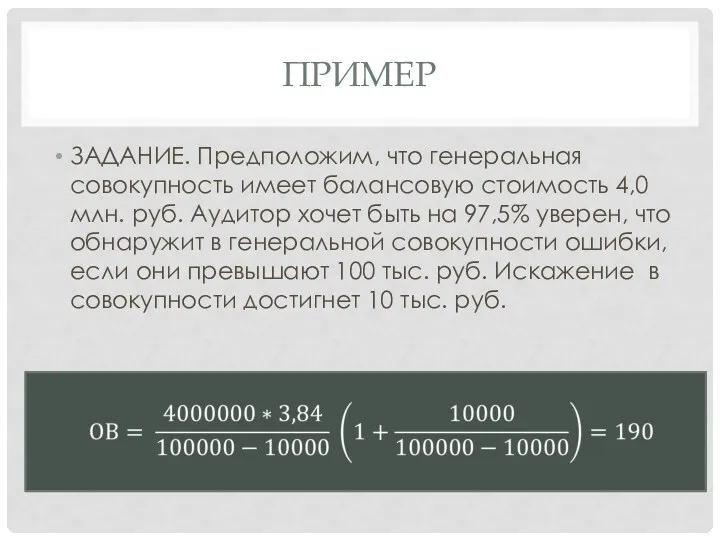

- 35. ПРИМЕР ЗАДАНИЕ. Предположим, что генеральная совокупность имеет балансовую стоимость 4,0 млн. руб. Аудитор хочет быть на

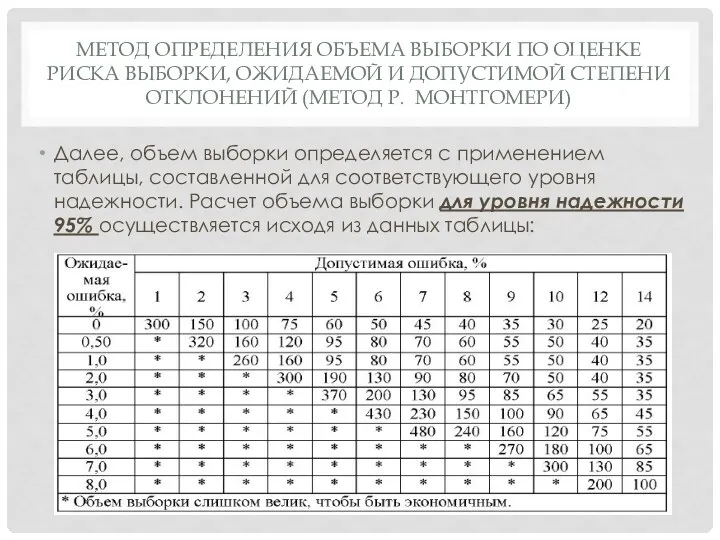

- 36. МЕТОД ОПРЕДЕЛЕНИЯ ОБЪЕМА ВЫБОРКИ ПО ОЦЕНКЕ РИСКА ВЫБОРКИ, ОЖИДАЕМОЙ И ДОПУСТИМОЙ СТЕПЕНИ ОТКЛОНЕНИЙ (МЕТОД Р. МОНТГОМЕРИ)

- 37. МЕТОД ОПРЕДЕЛЕНИЯ ОБЪЕМА ВЫБОРКИ ПО ОЦЕНКЕ РИСКА ВЫБОРКИ, ОЖИДАЕМОЙ И ДОПУСТИМОЙ СТЕПЕНИ ОТКЛОНЕНИЙ (МЕТОД Р. МОНТГОМЕРИ)

- 38. МЕТОД ОПРЕДЕЛЕНИЯ ОБЪЕМА ВЫБОРКИ ПО ОЦЕНКЕ РИСКА ВЫБОРКИ, ОЖИДАЕМОЙ И ДОПУСТИМОЙ СТЕПЕНИ ОТКЛОНЕНИЙ (МЕТОД Р. МОНТГОМЕРИ)

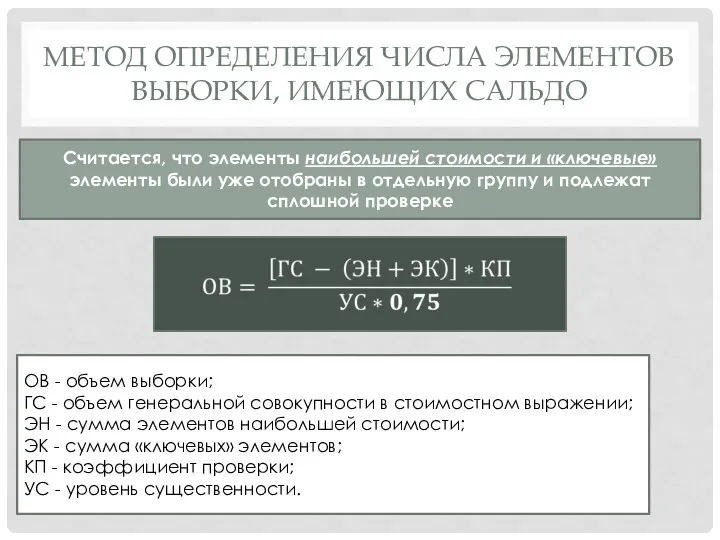

- 39. МЕТОД ОПРЕДЕЛЕНИЯ ЧИСЛА ЭЛЕМЕНТОВ ВЫБОРКИ, ИМЕЮЩИХ САЛЬДО Считается, что элементы наибольшей стоимости и «ключевые» элементы были

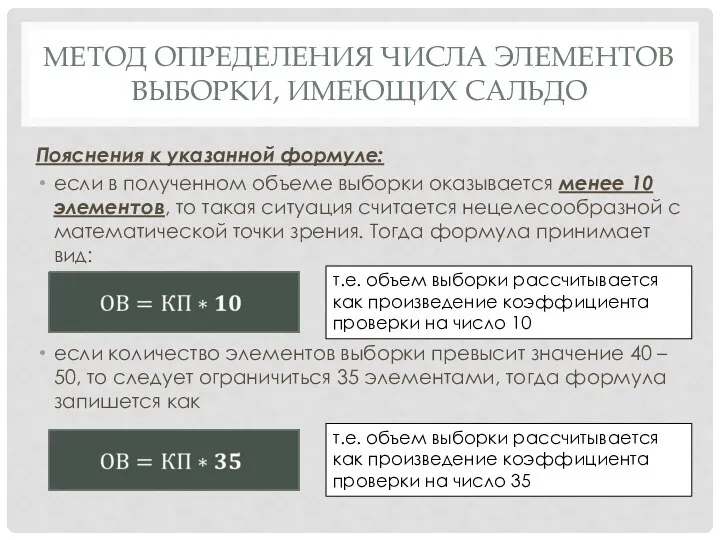

- 40. МЕТОД ОПРЕДЕЛЕНИЯ ЧИСЛА ЭЛЕМЕНТОВ ВЫБОРКИ, ИМЕЮЩИХ САЛЬДО Пояснения к указанной формуле: если в полученном объеме выборки

- 41. МЕТОД ОПРЕДЕЛЕНИЯ ЧИСЛА ЭЛЕМЕНТОВ ВЫБОРКИ, ОСНОВАННЫХ НА ОБОРОТАХ ПО СЧЕТАМ БУХГАЛТЕРСКОГО УЧЕТА Проводится оценка аудитором уровней

- 42. СТРАТИФИКАЦИЯ Стратификация – процесс деления генеральной совокупности на подсовокупности, каждая из которых состоит из элементов, обладающих

- 44. Скачать презентацию

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ

МСА 530 «Аудиторская выборка и другие процедуры выборочной проверки»

ФП(С)АД 16

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ

МСА 530 «Аудиторская выборка и другие процедуры выборочной проверки»

ФП(С)АД 16

УСЛОВИЯ ПРИМЕНЕНИЯ ВЫБОРОЧНОГО ИССЛЕДОВАНИЯ (НАЧАЛО)

объем генеральной совокупности должен быть достаточно большим,

УСЛОВИЯ ПРИМЕНЕНИЯ ВЫБОРОЧНОГО ИССЛЕДОВАНИЯ (НАЧАЛО)

объем генеральной совокупности должен быть достаточно большим,

УСЛОВИЯ ПРИМЕНЕНИЯ ВЫБОРОЧНОГО ИССЛЕДОВАНИЯ (ОКОНЧАНИЕ)

выборка должна быть репрезентативной, т.е. выборочная совокупность

УСЛОВИЯ ПРИМЕНЕНИЯ ВЫБОРОЧНОГО ИССЛЕДОВАНИЯ (ОКОНЧАНИЕ)

выборка должна быть репрезентативной, т.е. выборочная совокупность

ДЛЯ ФОРМИРОВАНИЯ ВЫБОРКИ АУДИТОРУ РЕКОМЕНДУЕТСЯ ОПРЕДЕЛИТЬ:

Установить

цели аудита и процедуры, позволяющие их

ДЛЯ ФОРМИРОВАНИЯ ВЫБОРКИ АУДИТОРУ РЕКОМЕНДУЕТСЯ ОПРЕДЕЛИТЬ:

Установить

цели аудита и процедуры, позволяющие их

ОСНОВНЫЕ ПОНЯТИЯ, ПРИМЕНЯЕМЫЕ В ВЫБОРОЧНОМ АУДИТЕ

Аудиторская выборка (выборочная проверка)

применение аудиторских процедур

ОСНОВНЫЕ ПОНЯТИЯ, ПРИМЕНЯЕМЫЕ В ВЫБОРОЧНОМ АУДИТЕ

Аудиторская выборка (выборочная проверка)

применение аудиторских процедур

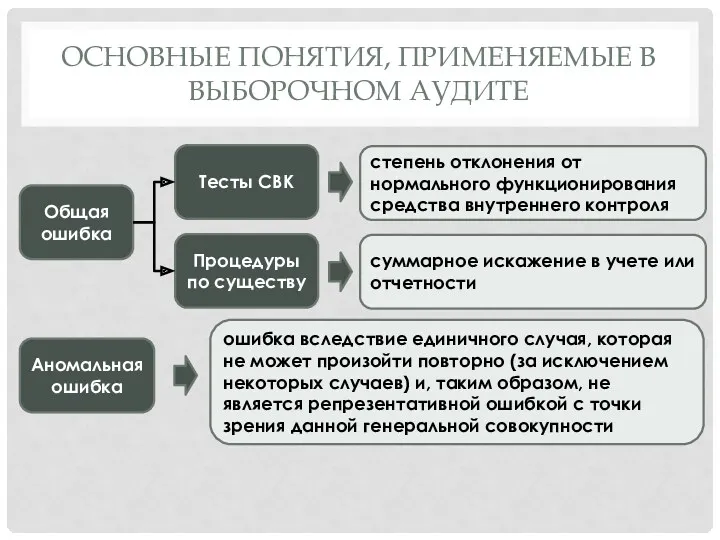

ОСНОВНЫЕ ПОНЯТИЯ, ПРИМЕНЯЕМЫЕ В ВЫБОРОЧНОМ АУДИТЕ

Общая ошибка

степень отклонения от нормального функционирования

ОСНОВНЫЕ ПОНЯТИЯ, ПРИМЕНЯЕМЫЕ В ВЫБОРОЧНОМ АУДИТЕ

Общая ошибка

степень отклонения от нормального функционирования

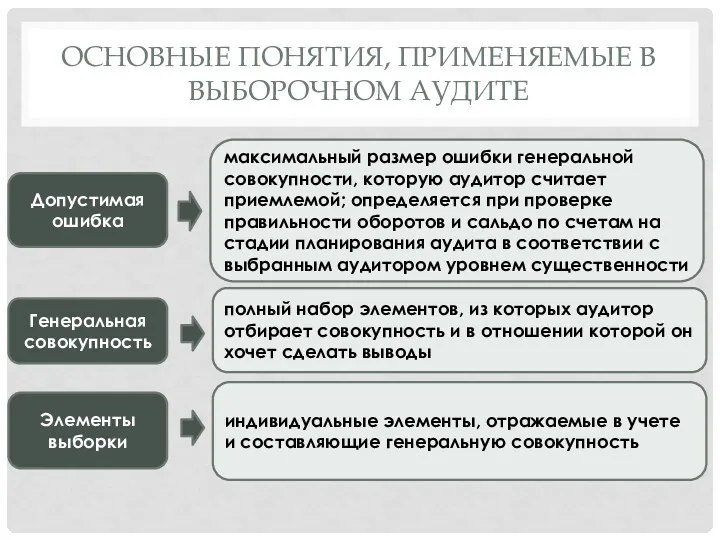

ОСНОВНЫЕ ПОНЯТИЯ, ПРИМЕНЯЕМЫЕ В ВЫБОРОЧНОМ АУДИТЕ

Допустимая ошибка

максимальный размер ошибки генеральной

совокупности, которую

ОСНОВНЫЕ ПОНЯТИЯ, ПРИМЕНЯЕМЫЕ В ВЫБОРОЧНОМ АУДИТЕ

Допустимая ошибка

максимальный размер ошибки генеральной

совокупности, которую

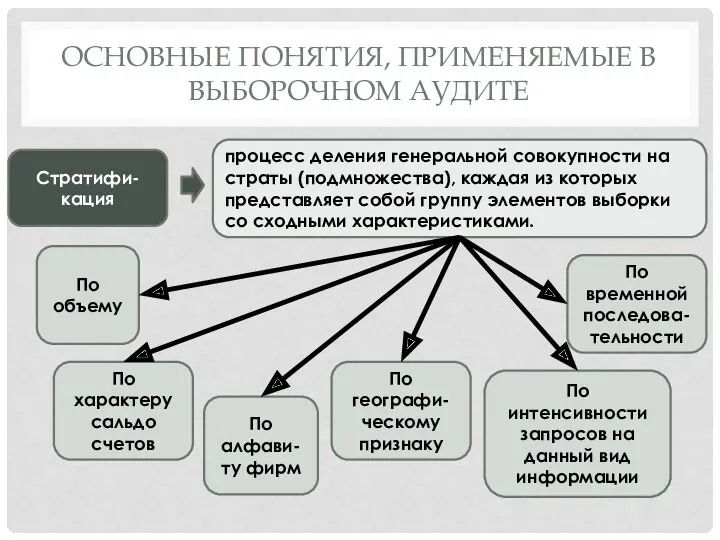

ОСНОВНЫЕ ПОНЯТИЯ, ПРИМЕНЯЕМЫЕ В ВЫБОРОЧНОМ АУДИТЕ

Стратифи-кация

процесс деления генеральной совокупности на

страты (подмножества),

ОСНОВНЫЕ ПОНЯТИЯ, ПРИМЕНЯЕМЫЕ В ВЫБОРОЧНОМ АУДИТЕ

Стратифи-кация

процесс деления генеральной совокупности на

страты (подмножества),

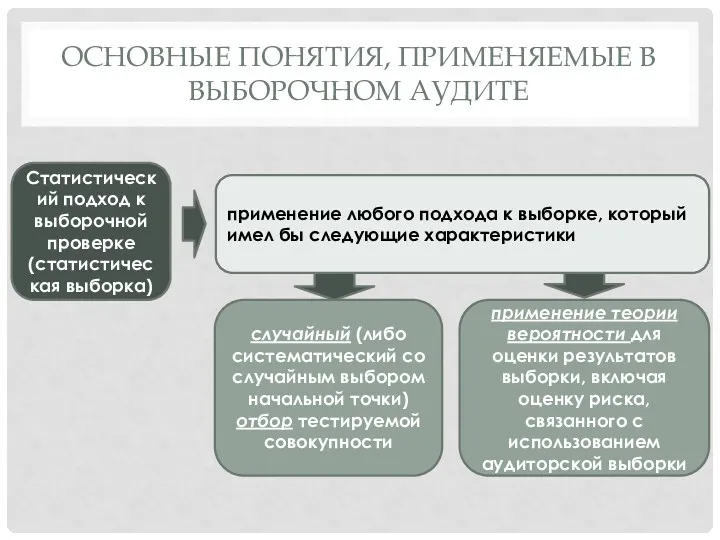

ОСНОВНЫЕ ПОНЯТИЯ, ПРИМЕНЯЕМЫЕ В ВЫБОРОЧНОМ АУДИТЕ

Статистический подход к выборочной проверке (статистическая

ОСНОВНЫЕ ПОНЯТИЯ, ПРИМЕНЯЕМЫЕ В ВЫБОРОЧНОМ АУДИТЕ

Статистический подход к выборочной проверке (статистическая

ЧАСТНЫЕ РАСЧЕТЫ ПРИ ОПРЕДЕЛЕНИИ ОБЪЕМА ВЫБОРКИ

1) риск выборки;

2) уровень допустимой ошибки;

3)

ЧАСТНЫЕ РАСЧЕТЫ ПРИ ОПРЕДЕЛЕНИИ ОБЪЕМА ВЫБОРКИ

1) риск выборки;

2) уровень допустимой ошибки;

3)

РИСК ВЫБОРКИ

Риск выборки (sampling risk) означает вероятность того, что заключение аудитора,

РИСК ВЫБОРКИ

Риск выборки (sampling risk) означает вероятность того, что заключение аудитора,

УРОВЕНЬ ДОПУСТИМОЙ ОШИБКИ

Допустимая ошибка (tolerable error) - это максимальное искажение в

УРОВЕНЬ ДОПУСТИМОЙ ОШИБКИ

Допустимая ошибка (tolerable error) - это максимальное искажение в

УРОВЕНЬ ОЖИДАЕМОЙ ОШИБКИ

Ожидаемая ошибка (expected error) - ошибка, которая по прогнозам

УРОВЕНЬ ОЖИДАЕМОЙ ОШИБКИ

Ожидаемая ошибка (expected error) - ошибка, которая по прогнозам

МЕТОДЫ ОТБОРА ЭЛЕМЕНТОВ ДЛЯ ТЕСТИРОВАНИЯ

все элементы (сплошная проверка)

отдельные элементы (сформировать аудиторскую

МЕТОДЫ ОТБОРА ЭЛЕМЕНТОВ ДЛЯ ТЕСТИРОВАНИЯ

все элементы (сплошная проверка)

отдельные элементы (сформировать аудиторскую

ЭТАПЫ ПРОВЕДЕНИЯ

ВЫБОРОЧНОГО АУДИТА

I. Построение выборки

II. Выполнение аудиторских процедур сбора доказательств

ЭТАПЫ ПРОВЕДЕНИЯ

ВЫБОРОЧНОГО АУДИТА

I. Построение выборки

II. Выполнение аудиторских процедур сбора доказательств

ПОРЯДОК ПОСТРОЕНИЯ ВЫБОРКИ

Методы

вероятностные

невероятностные

случайный отбор

систематический отбор

комбинированный отбор

блочный отбор

беспорядочный отбор

оценочные методы

ПОРЯДОК ПОСТРОЕНИЯ ВЫБОРКИ

Методы

вероятностные

невероятностные

случайный отбор

систематический отбор

комбинированный отбор

блочный отбор

беспорядочный отбор

оценочные методы

СЛУЧАЙНЫЙ ОТБОР

Повторный

Бесповторный

один и тот же элемент генеральной совокупности может попасть в

СЛУЧАЙНЫЙ ОТБОР

Повторный

Бесповторный

один и тот же элемент генеральной совокупности может попасть в

ФОРМУЛА РАСЧЕТА

Н = (ЗК – ЗН) * СЧ + ЗН

Н –

ФОРМУЛА РАСЧЕТА

Н = (ЗК – ЗН) * СЧ + ЗН

Н –

СИСТЕМАТИЧЕСКИЙ ОТБОР (МЕТОД КОЛИЧЕСТВЕННОЙ ВЫБОРКИ ПО ИНТЕРВАЛАМ)

Нахождение интервала выборки

Определение стартовой (начальной)

СИСТЕМАТИЧЕСКИЙ ОТБОР (МЕТОД КОЛИЧЕСТВЕННОЙ ВЫБОРКИ ПО ИНТЕРВАЛАМ)

Нахождение интервала выборки

Определение стартовой (начальной)

ФОРМУЛЫ РАСЧЕТА

ИВ = (ЗК – ЗН) / ЭВ

ИВ - интервал выборки;

ЗН

ФОРМУЛЫ РАСЧЕТА

ИВ = (ЗК – ЗН) / ЭВ

ИВ - интервал выборки;

ЗН

ЭТАПЫ ИСПОЛЬЗОВАНИЯ ТАБЛИЦЫ СЛУЧАЙНЫХ ЧИСЕЛ

Этап 1. Установить нумерационную систему для совокупности.

Этап

ЭТАПЫ ИСПОЛЬЗОВАНИЯ ТАБЛИЦЫ СЛУЧАЙНЫХ ЧИСЕЛ

Этап 1. Установить нумерационную систему для совокупности.

Этап

ПРИМЕР ИСПОЛЬЗОВАНИЯ ТАБЛИЦЫ СЛУЧАЙНЫХ ЧИСЕЛ

Осуществить случайный отбор 5 единиц совокупности –

ПРИМЕР ИСПОЛЬЗОВАНИЯ ТАБЛИЦЫ СЛУЧАЙНЫХ ЧИСЕЛ

Осуществить случайный отбор 5 единиц совокупности –

ПРИМЕР (СЛУЧАЙНЫЙ ОТБОР)

ЗАДАНИЕ. Аудитору требуется провести формальную проверку кассовых документов (приходных

ПРИМЕР (СЛУЧАЙНЫЙ ОТБОР)

ЗАДАНИЕ. Аудитору требуется провести формальную проверку кассовых документов (приходных

РЕШЕНИЕ (СЛУЧАЙНЫЙ ОТБОР)

ЗК = 1422;

ЗН = 1159;

Объем выборки = 6;

СЧ :

РЕШЕНИЕ (СЛУЧАЙНЫЙ ОТБОР)

ЗК = 1422;

ЗН = 1159;

Объем выборки = 6;

СЧ :

ПРИМЕР (СИСТЕМАТИЧЕСКИЙ ОТБОР)

ЗАДАНИЕ. Для проведения аудиторской проверки привлечен эксперт по правовым

ПРИМЕР (СИСТЕМАТИЧЕСКИЙ ОТБОР)

ЗАДАНИЕ. Для проведения аудиторской проверки привлечен эксперт по правовым

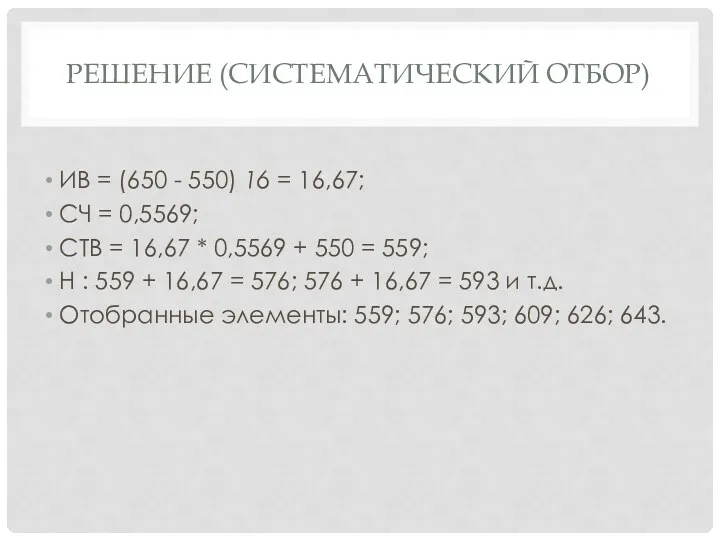

РЕШЕНИЕ (СИСТЕМАТИЧЕСКИЙ ОТБОР)

ИВ = (650 - 550) 16 = 16,67;

СЧ =

РЕШЕНИЕ (СИСТЕМАТИЧЕСКИЙ ОТБОР)

ИВ = (650 - 550) 16 = 16,67;

СЧ =

БЛОЧНЫЙ ОТБОР

Отбор последовательности нескольких элементов. Как только выбирается начальный элемент, остальные

БЛОЧНЫЙ ОТБОР

Отбор последовательности нескольких элементов. Как только выбирается начальный элемент, остальные

БЕСПОРЯДОЧНЫЙ ОТБОР

исследование генеральной совокупности и выделение элементов выборки безотносительно к ее

БЕСПОРЯДОЧНЫЙ ОТБОР

исследование генеральной совокупности и выделение элементов выборки безотносительно к ее

ОЦЕНОЧНЫЕ МЕТОДЫ

определение элементов выборки на основе профессиональных суждений самих аудиторов; при

ОЦЕНОЧНЫЕ МЕТОДЫ

определение элементов выборки на основе профессиональных суждений самих аудиторов; при

МЕТОДЫ ОПРЕДЕЛЕНИЯ ОБЪЕМА ВЫБОРКИ

Метод определения объема выборки по оценке влияния определенных

МЕТОДЫ ОПРЕДЕЛЕНИЯ ОБЪЕМА ВЫБОРКИ

Метод определения объема выборки по оценке влияния определенных

МЕТОД ОПРЕДЕЛЕНИЯ ОБЪЕМА ВЫБОРКИ ПО ОЦЕНКЕ ВЛИЯНИЯ ОПРЕДЕЛЕННЫХ ФАКТОРОВ

1 ВАРИАНТ

ожидается незначительное

МЕТОД ОПРЕДЕЛЕНИЯ ОБЪЕМА ВЫБОРКИ ПО ОЦЕНКЕ ВЛИЯНИЯ ОПРЕДЕЛЕННЫХ ФАКТОРОВ

1 ВАРИАНТ

ожидается незначительное

ПРИМЕР

ЗАДАНИЕ. Предположим, что генеральная совокупность имеет балансовую стоимость 4,0 млн. руб.

ПРИМЕР

ЗАДАНИЕ. Предположим, что генеральная совокупность имеет балансовую стоимость 4,0 млн. руб.

МЕТОД ОПРЕДЕЛЕНИЯ ОБЪЕМА ВЫБОРКИ ПО ОЦЕНКЕ ВЛИЯНИЯ ОПРЕДЕЛЕННЫХ ФАКТОРОВ

2 ВАРИАНТ

ошибки с

МЕТОД ОПРЕДЕЛЕНИЯ ОБЪЕМА ВЫБОРКИ ПО ОЦЕНКЕ ВЛИЯНИЯ ОПРЕДЕЛЕННЫХ ФАКТОРОВ

2 ВАРИАНТ

ошибки с

ПРИМЕР

ЗАДАНИЕ. Предположим, что генеральная совокупность имеет балансовую стоимость 4,0 млн. руб.

ПРИМЕР

ЗАДАНИЕ. Предположим, что генеральная совокупность имеет балансовую стоимость 4,0 млн. руб.

МЕТОД ОПРЕДЕЛЕНИЯ ОБЪЕМА ВЫБОРКИ ПО ОЦЕНКЕ РИСКА ВЫБОРКИ, ОЖИДАЕМОЙ И ДОПУСТИМОЙ

МЕТОД ОПРЕДЕЛЕНИЯ ОБЪЕМА ВЫБОРКИ ПО ОЦЕНКЕ РИСКА ВЫБОРКИ, ОЖИДАЕМОЙ И ДОПУСТИМОЙ

МЕТОД ОПРЕДЕЛЕНИЯ ОБЪЕМА ВЫБОРКИ ПО ОЦЕНКЕ РИСКА ВЫБОРКИ, ОЖИДАЕМОЙ И ДОПУСТИМОЙ

МЕТОД ОПРЕДЕЛЕНИЯ ОБЪЕМА ВЫБОРКИ ПО ОЦЕНКЕ РИСКА ВЫБОРКИ, ОЖИДАЕМОЙ И ДОПУСТИМОЙ

МЕТОД ОПРЕДЕЛЕНИЯ ОБЪЕМА ВЫБОРКИ ПО ОЦЕНКЕ РИСКА ВЫБОРКИ, ОЖИДАЕМОЙ И ДОПУСТИМОЙ

МЕТОД ОПРЕДЕЛЕНИЯ ОБЪЕМА ВЫБОРКИ ПО ОЦЕНКЕ РИСКА ВЫБОРКИ, ОЖИДАЕМОЙ И ДОПУСТИМОЙ

МЕТОД ОПРЕДЕЛЕНИЯ ЧИСЛА ЭЛЕМЕНТОВ ВЫБОРКИ, ИМЕЮЩИХ САЛЬДО

Считается, что элементы наибольшей стоимости

МЕТОД ОПРЕДЕЛЕНИЯ ЧИСЛА ЭЛЕМЕНТОВ ВЫБОРКИ, ИМЕЮЩИХ САЛЬДО

Считается, что элементы наибольшей стоимости

МЕТОД ОПРЕДЕЛЕНИЯ ЧИСЛА ЭЛЕМЕНТОВ ВЫБОРКИ, ИМЕЮЩИХ САЛЬДО

Пояснения к указанной формуле:

если в

МЕТОД ОПРЕДЕЛЕНИЯ ЧИСЛА ЭЛЕМЕНТОВ ВЫБОРКИ, ИМЕЮЩИХ САЛЬДО

Пояснения к указанной формуле:

если в

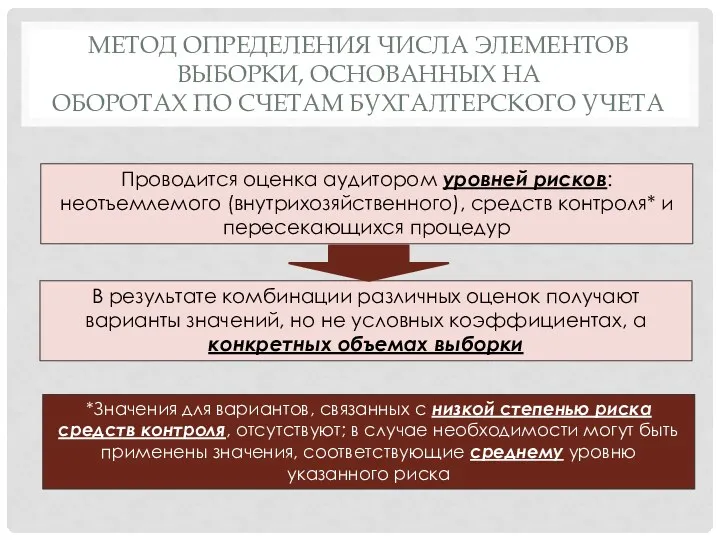

МЕТОД ОПРЕДЕЛЕНИЯ ЧИСЛА ЭЛЕМЕНТОВ ВЫБОРКИ, ОСНОВАННЫХ НА

ОБОРОТАХ ПО СЧЕТАМ БУХГАЛТЕРСКОГО УЧЕТА

Проводится

МЕТОД ОПРЕДЕЛЕНИЯ ЧИСЛА ЭЛЕМЕНТОВ ВЫБОРКИ, ОСНОВАННЫХ НА

ОБОРОТАХ ПО СЧЕТАМ БУХГАЛТЕРСКОГО УЧЕТА

Проводится

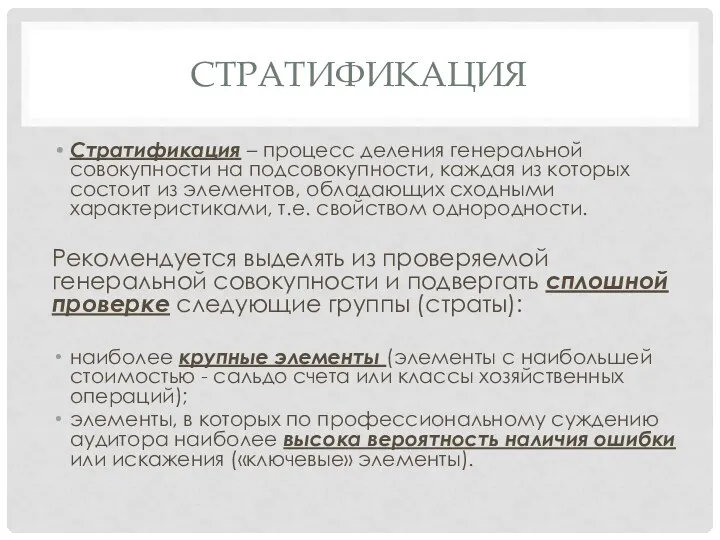

СТРАТИФИКАЦИЯ

Стратификация – процесс деления генеральной совокупности на подсовокупности, каждая из которых

СТРАТИФИКАЦИЯ

Стратификация – процесс деления генеральной совокупности на подсовокупности, каждая из которых

Эффективность рекламной деятельности универсальных магазинов

Эффективность рекламной деятельности универсальных магазинов Time Value of Money

Time Value of Money Формування і використання місцевих бюджетів України

Формування і використання місцевих бюджетів України Финансовые рынки

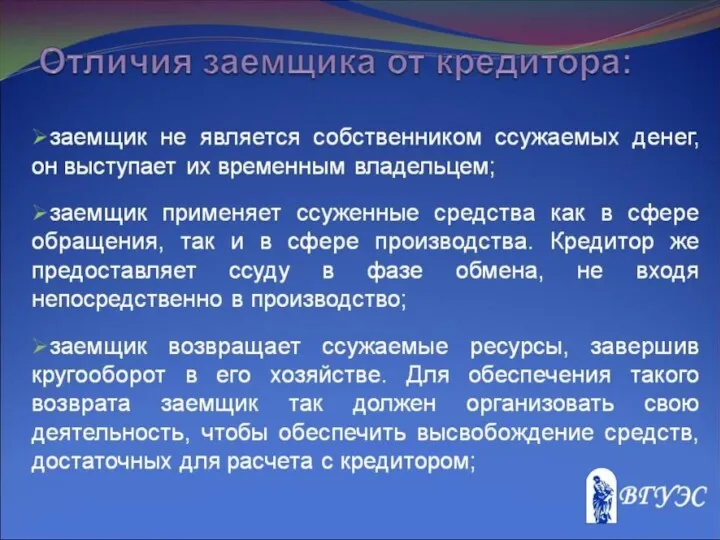

Финансовые рынки Отличия заемщика от кредитора

Отличия заемщика от кредитора Оценка экономической эффективности инвестиций

Оценка экономической эффективности инвестиций Оценка стоимости предприятия (бизнеса) и акций

Оценка стоимости предприятия (бизнеса) и акций Термины страхования

Термины страхования Wall Street Pro Вебинар

Wall Street Pro Вебинар Исследование этапов определения рыночной стоимости помещения (г. Крымск ул. Адагумская д.169 кв. 60)

Исследование этапов определения рыночной стоимости помещения (г. Крымск ул. Адагумская д.169 кв. 60) Декларация. Корпоративный подоходный налог для некоммерческих организаций

Декларация. Корпоративный подоходный налог для некоммерческих организаций Разработка системы ценообразования для продукции фирмы

Разработка системы ценообразования для продукции фирмы Обзор изменений законодательства по НДФЛ в 2024 г

Обзор изменений законодательства по НДФЛ в 2024 г Предпосылки возникновения аудита и его место в системе контроля

Предпосылки возникновения аудита и его место в системе контроля Облигации. Основные понятия

Облигации. Основные понятия Государственная поддержка при покупке недвижимости через ипотечный кредит. Семейная ипотека

Государственная поддержка при покупке недвижимости через ипотечный кредит. Семейная ипотека Оценка рыночной стоимости недвижимости при вступлении в права наследования

Оценка рыночной стоимости недвижимости при вступлении в права наследования Опционы. Опционный контракт

Опционы. Опционный контракт Вступ. Сутність та форми інвестицій

Вступ. Сутність та форми інвестицій Нормирование труда на транспортных, ручных и ремонтных работах. Часть 2

Нормирование труда на транспортных, ручных и ремонтных работах. Часть 2 Оценка стоимости нематериальных активов и интеллектуальной собственности

Оценка стоимости нематериальных активов и интеллектуальной собственности Теоретичні засади управління міжнародною конкурентоспроможністю підприємства

Теоретичні засади управління міжнародною конкурентоспроможністю підприємства Странные налоги

Странные налоги Оборотные средства предприятия

Оборотные средства предприятия Преимущества почты в предоставлении услуги Электронные переводы

Преимущества почты в предоставлении услуги Электронные переводы Принципы и этические нормы аудита. Права и обязанности сторон в ходе аудита. Лекция 2

Принципы и этические нормы аудита. Права и обязанности сторон в ходе аудита. Лекция 2 Финансовый менеджмент

Финансовый менеджмент Повышение эффективности деятельности организации (на примере ООО Провиант-Холод)

Повышение эффективности деятельности организации (на примере ООО Провиант-Холод)