- Оценка стоимости предприятия (бизнеса) и акций

Содержание

- 2. Содержание курса Тема 1. Понятие, цели, задачи и значение оценки бизнеса Тема 2. Принципы оценки стоимости

- 3. Расписание

- 4. План лекции Тема 1. Понятие, цели, задачи и значение оценки бизнеса. Объект оценки при оценке стоимости

- 5. Основная литература Оценка стоимости ценных бумаг и бизнеса : учеб. пособие / И.В. Косорукова, С.А. Секачев,

- 6. Федеральный закон от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности» (ред. от 03.07.2016, с

- 7. Приказ Минэкономразвития России от 04 июля 2011 г. № 328 «Об утверждении федерального стандарта оценки «Об

- 8. Приказ Минэкономразвития России от 01.06.2015 N 327 "Об утверждении Федерального стандарта оценки "Оценка для целей залога

- 9. Каковы основные причины оценки бизнеса? Что является объектом оценки бизнеса? Какая информация необходима для оценки бизнеса?

- 10. Объект оценки ст. 5 ФЗ «Об оценочной деятельности в РФ» № 135: отдельные материальные объекты (вещи);

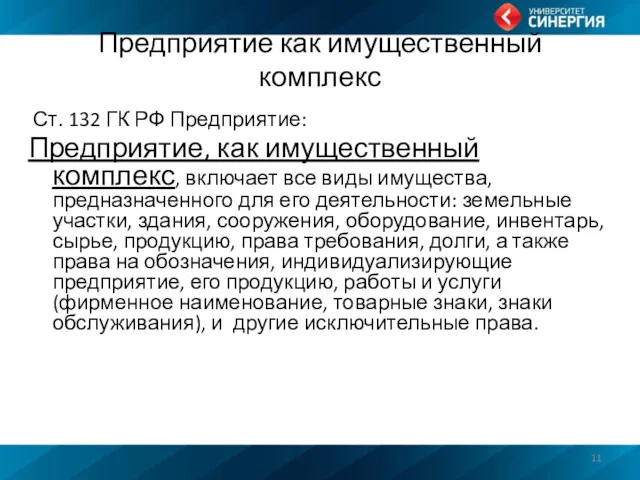

- 11. Предприятие как имущественный комплекс Ст. 132 ГК РФ Предприятие: Предприятие, как имущественный комплекс, включает все виды

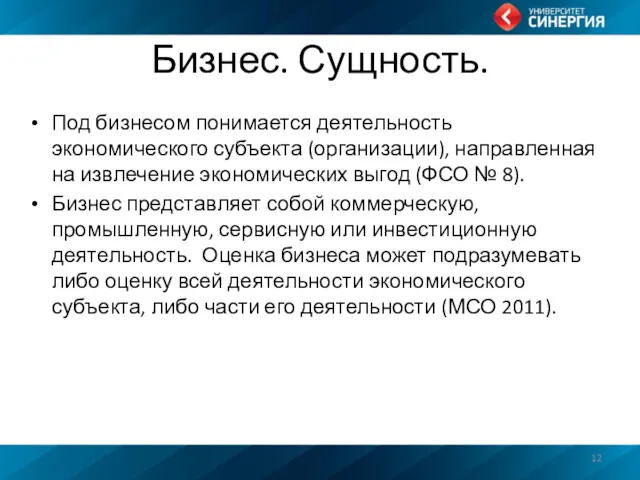

- 12. Бизнес. Сущность. Под бизнесом понимается деятельность экономического субъекта (организации), направленная на извлечение экономических выгод (ФСО №

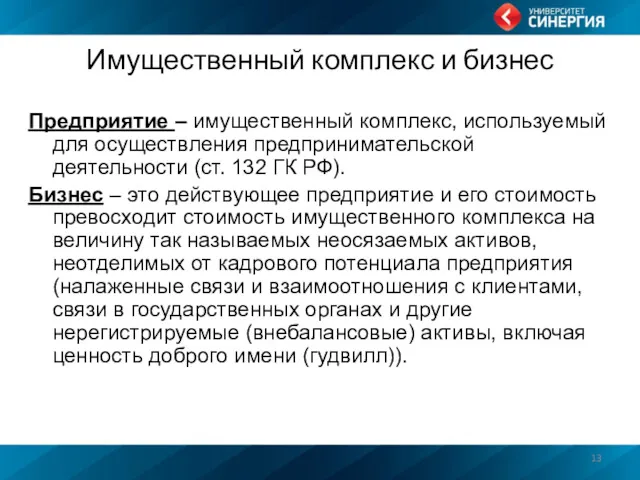

- 13. Имущественный комплекс и бизнес Предприятие – имущественный комплекс, используемый для осуществления предпринимательской деятельности (ст. 132 ГК

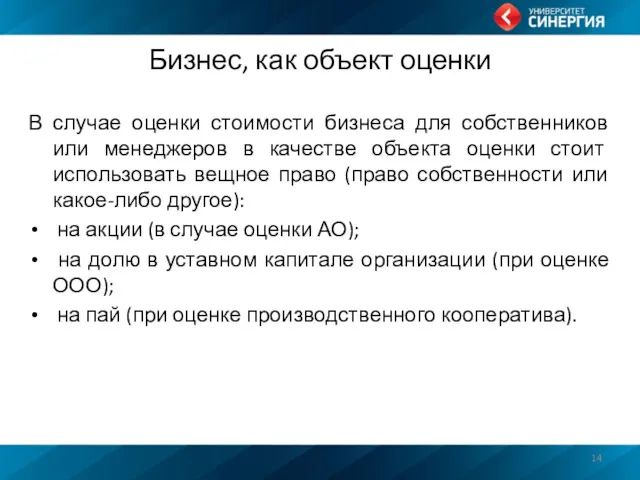

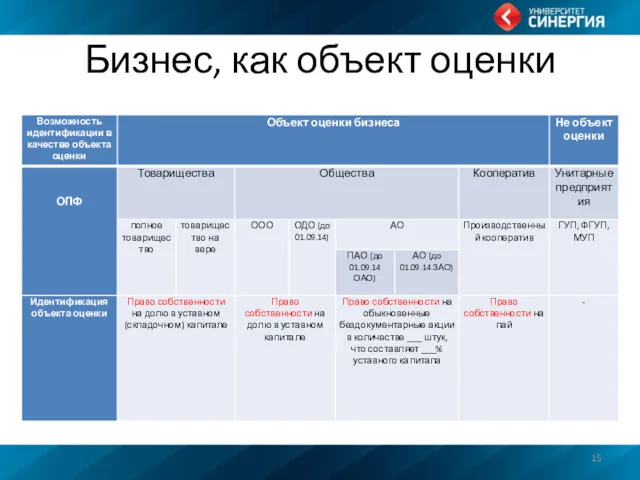

- 14. Бизнес, как объект оценки В случае оценки стоимости бизнеса для собственников или менеджеров в качестве объекта

- 15. Бизнес, как объект оценки

- 16. Предприятие, как объект оценки В случае оценки стоимости предприятия как имущественного комплекса оценке подлежит: имущественный комплекс

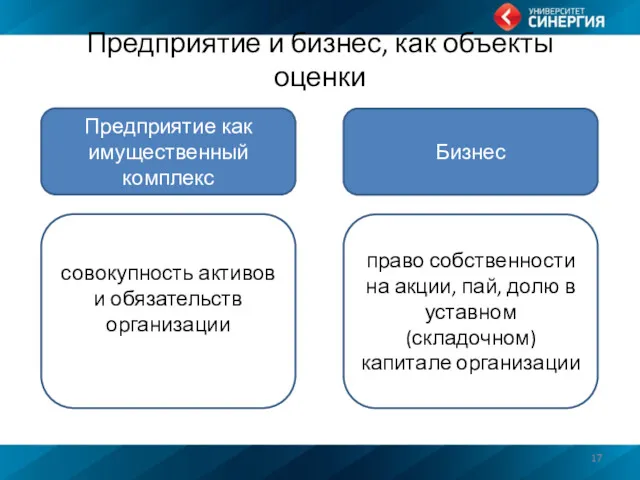

- 17. Предприятие и бизнес, как объекты оценки Предприятие как имущественный комплекс Бизнес совокупность активов и обязательств организации

- 18. Определения Бизнес – это предпринимательская деятельность с целью получения прибыли, направленная на производство и реализацию товаров,

- 19. Имущественный комплекс ГК РФ Статья 132. Предприятие В состав предприятия как имущественного комплекса входят все виды

- 20. Бизнес по МСО-2011 Стоимость предприятия - общая стоимость собственного капитала в бизнесе плюс стоимость его долгов

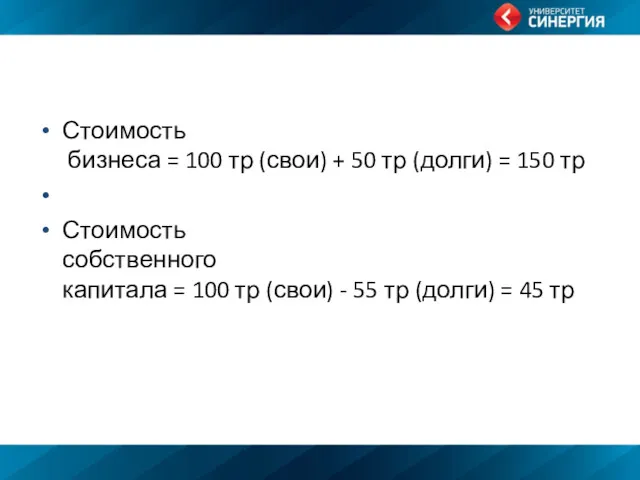

- 21. Стоимость бизнеса = 100 тр (свои) + 50 тр (долги) = 150 тр Стоимость собственного капитала

- 22. Акции как объект оценки

- 23. Объект оценки

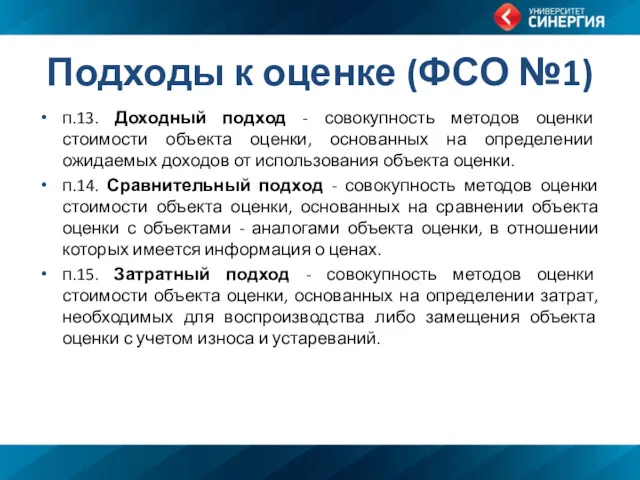

- 24. Подходы к оценке (ФСО №1) п.13. Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных

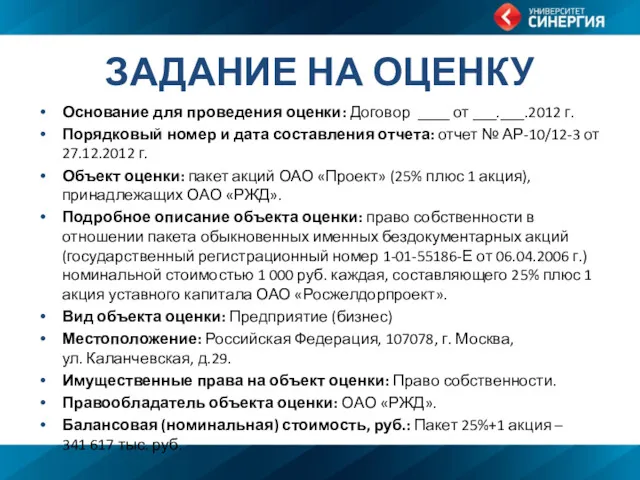

- 25. ЗАДАНИЕ НА ОЦЕНКУ Основание для проведения оценки: Договор ____ от ___.___.2012 г. Порядковый номер и дата

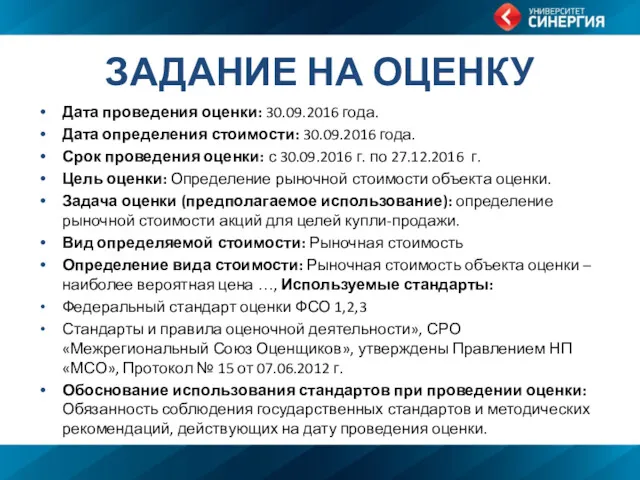

- 26. ЗАДАНИЕ НА ОЦЕНКУ Дата проведения оценки: 30.09.2016 года. Дата определения стоимости: 30.09.2016 года. Срок проведения оценки:

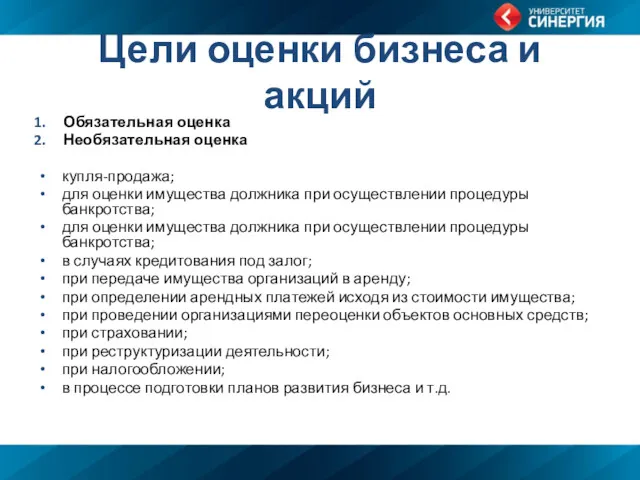

- 27. Цели оценки бизнеса и акций Обязательная оценка Необязательная оценка купля-продажа; для оценки имущества должника при осуществлении

- 28. Принципы оценки (группы) Принципы, основанные на представлениях собственника (пользователя). Принципы, обусловленные действием рыночной среды. Принципы, связанные

- 29. 1. Принципы, связанные с представлением владельца о действующем бизнесе. принцип полезности гласит; что действующий бизнес обладает

- 30. 2. Принципы, связанные с рыночной средой: Принцип зависимости. Стоимость бизнеса зависит от множества факторов, но и

- 31. 3. Принципы, связанные с эксплуатацией бизнеса Вклад. Это сумма, на которую уменьшается или увеличивается чистая прибыль,

- 32. Тема 3. Система информации в оценке стоимости предприятия (бизнеса) Внешняя информация макроэкономики (динамика основных макроэкономических показателей

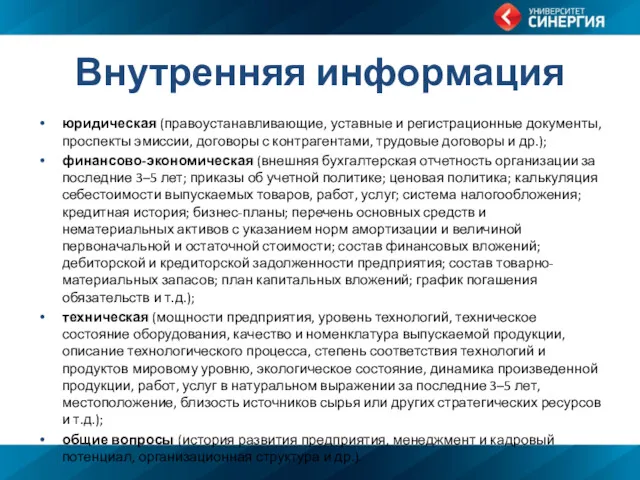

- 33. Внутренняя информация юридическая (правоустанавливающие, уставные и регистрационные документы, проспекты эмиссии, договоры с контрагентами, трудовые договоры и

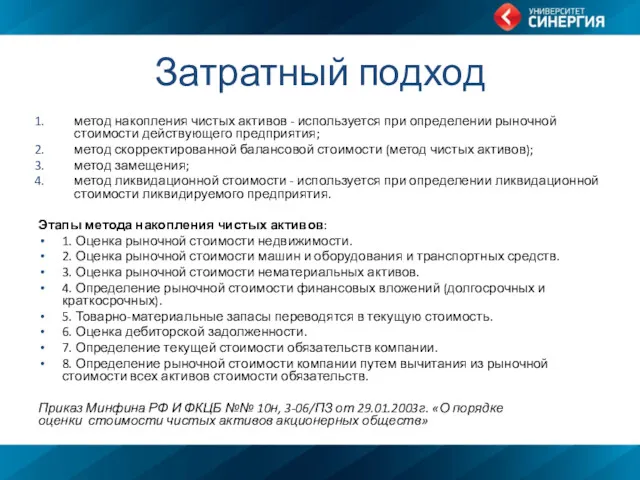

- 34. Затратный подход метод накопления чистых активов - используется при определении рыночной стоимости действующего предприятия; метод скорректированной

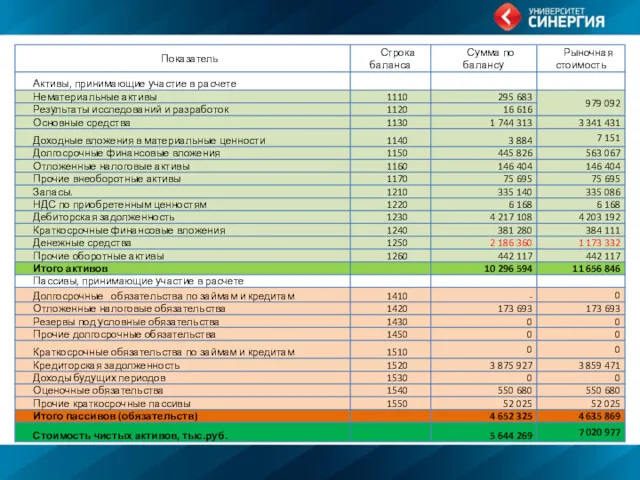

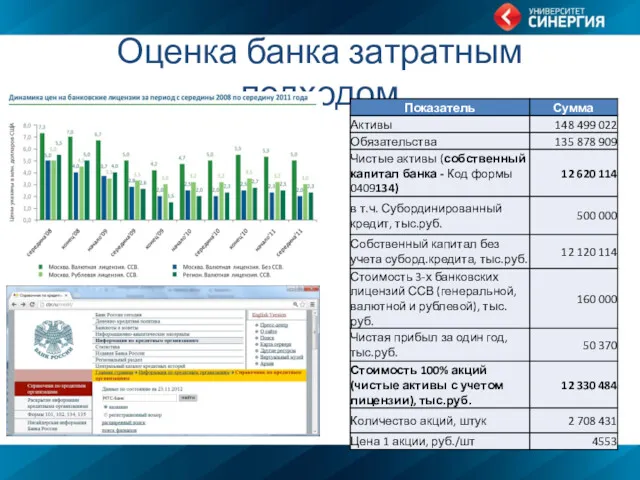

- 36. Оценка банка затратным подходом

- 37. Сравнительный подход Метод рынка капитала предполагает использование в качестве базы для сравнения реальные цены, выплаченные за

- 38. Метод отраслевых коэффициентов К интервальным мультипликаторам относятся: 1) цена/прибыль; 2) цена/денежный поток; 3) цена/дивидендные выплаты; 4)

- 39. www.ma-journal.ru

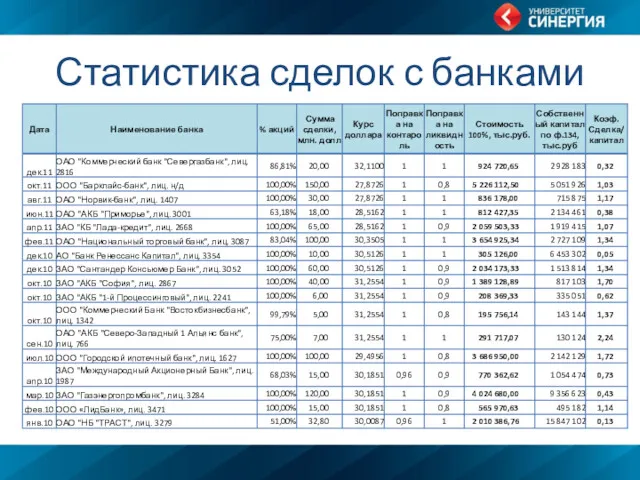

- 40. Статистика сделок с банками

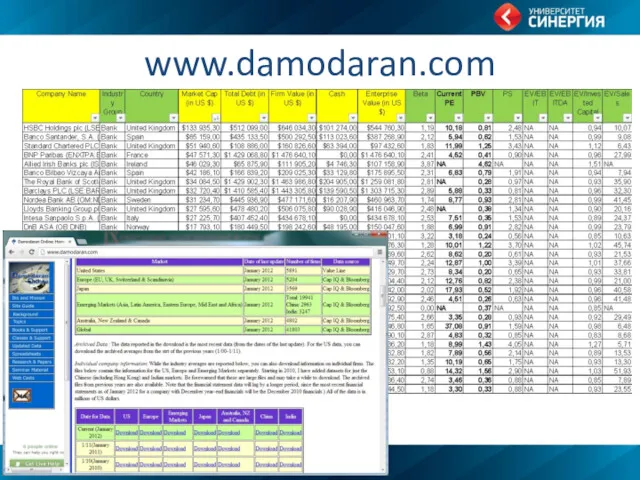

- 41. www.damodaran.com

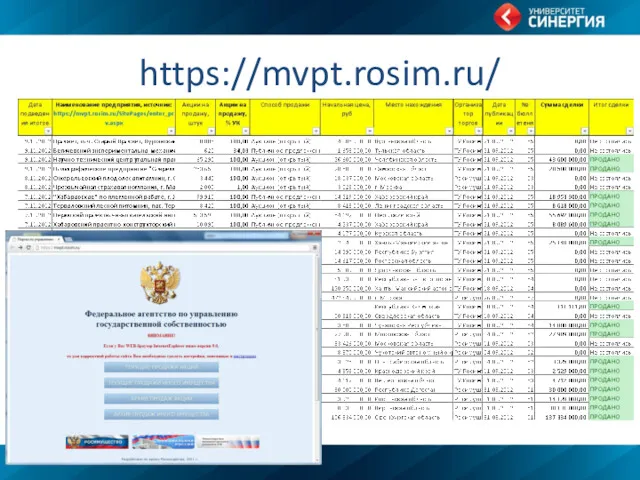

- 42. https://mvpt.rosim.ru/

- 43. Доходный подход Метод дисконтированных будущих денежных потоков используется, когда ожидается, что будущие уровни денежных потоков существенно

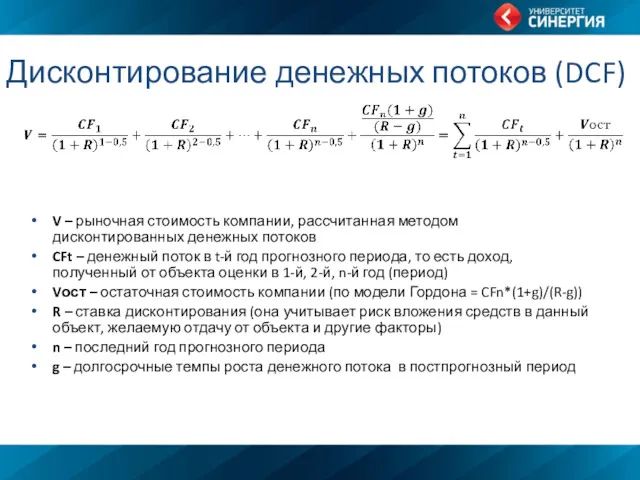

- 44. Дисконтирование денежных потоков (DCF) V – рыночная стоимость компании, рассчитанная методом дисконтированных денежных потоков CFt –

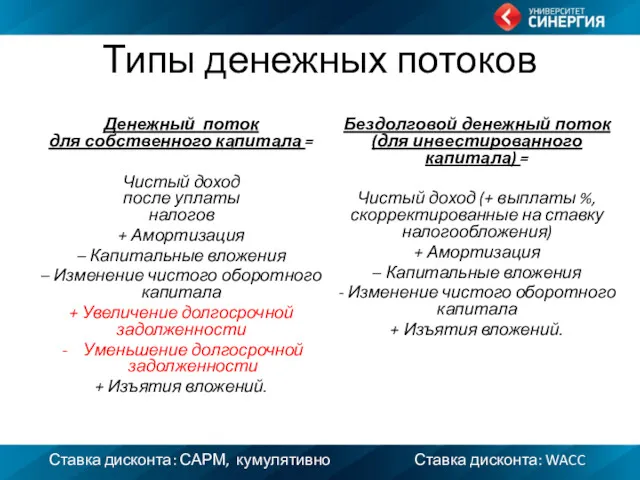

- 45. Типы денежных потоков Бездолговой денежный поток (для инвестированного капитала) = Чистый доход (+ выплаты %, скорректированные

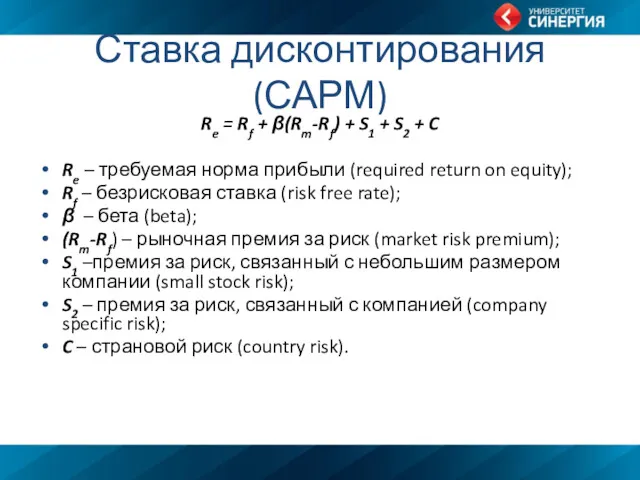

- 46. Ставка дисконтирования (САРМ) Re = Rf + β(Rm-Rf) + S1 + S2 + C Re –

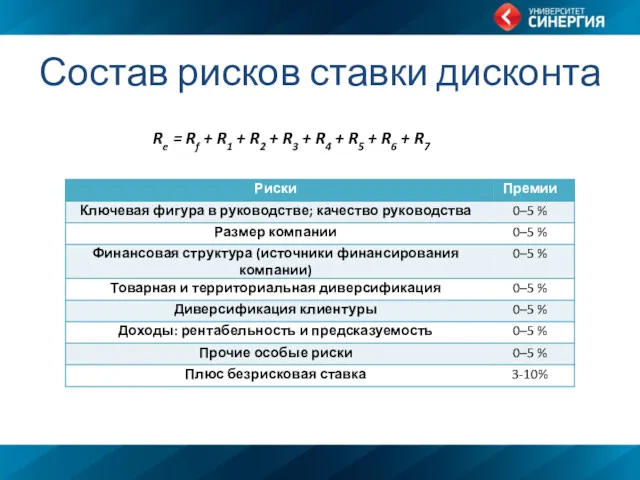

- 47. Состав рисков ставки дисконта Re = Rf + R1 + R2 + R3 + R4 +

- 49. Свободный денежный поток к акционерам банка Свободный денежный поток к акционерам коммерческого банка определяют как сумму

- 50. РС = Активы - Обязательства Доходы, приходящиеся на имущественный комплекс НМА Оборотные средства Долги Активы

- 52. Скачать презентацию

Содержание курса

Тема 1. Понятие, цели, задачи и значение оценки бизнеса

Тема 2.

Содержание курса

Тема 1. Понятие, цели, задачи и значение оценки бизнеса

Тема 2.

Расписание

Расписание

План лекции

Тема 1. Понятие, цели, задачи и значение оценки бизнеса.

Объект оценки

План лекции

Тема 1. Понятие, цели, задачи и значение оценки бизнеса.

Объект оценки

Основная литература

Оценка стоимости ценных бумаг и бизнеса : учеб. пособие /

Основная литература

Оценка стоимости ценных бумаг и бизнеса : учеб. пособие /

Федеральный закон от 29 июля 1998 г. № 135-ФЗ «Об оценочной

Федеральный закон от 29 июля 1998 г. № 135-ФЗ «Об оценочной

Приказ Минэкономразвития России от 04 июля 2011 г. № 328 «Об

Приказ Минэкономразвития России от 04 июля 2011 г. № 328 «Об

Приказ Минэкономразвития России от 01.06.2015 N 327 "Об утверждении Федерального стандарта

Приказ Минэкономразвития России от 01.06.2015 N 327 "Об утверждении Федерального стандарта

Каковы основные причины оценки бизнеса?

Что является объектом оценки бизнеса?

Какая информация необходима

Каковы основные причины оценки бизнеса?

Что является объектом оценки бизнеса?

Какая информация необходима

Объект оценки

ст. 5 ФЗ «Об оценочной деятельности в РФ» №

Объект оценки

ст. 5 ФЗ «Об оценочной деятельности в РФ» №

Предприятие как имущественный комплекс

Ст. 132 ГК РФ Предприятие:

Предприятие, как имущественный

Предприятие как имущественный комплекс

Ст. 132 ГК РФ Предприятие:

Предприятие, как имущественный

Бизнес. Сущность.

Под бизнесом понимается деятельность экономического субъекта (организации), направленная на извлечение

Бизнес. Сущность.

Под бизнесом понимается деятельность экономического субъекта (организации), направленная на извлечение

Имущественный комплекс и бизнес

Предприятие – имущественный комплекс, используемый для осуществления предпринимательской

Имущественный комплекс и бизнес

Предприятие – имущественный комплекс, используемый для осуществления предпринимательской

Бизнес, как объект оценки

В случае оценки стоимости бизнеса для собственников или

Бизнес, как объект оценки

В случае оценки стоимости бизнеса для собственников или

Бизнес, как объект оценки

Бизнес, как объект оценки

Предприятие, как объект оценки

В случае оценки стоимости предприятия как имущественного комплекса

Предприятие, как объект оценки

В случае оценки стоимости предприятия как имущественного комплекса

Предприятие и бизнес, как объекты оценки

Предприятие как имущественный комплекс

Бизнес

совокупность активов и

Предприятие и бизнес, как объекты оценки

Предприятие как имущественный комплекс

Бизнес

совокупность активов и

Определения

Бизнес – это предпринимательская деятельность с целью получения прибыли, направленная на

Определения

Бизнес – это предпринимательская деятельность с целью получения прибыли, направленная на

Имущественный комплекс

ГК РФ Статья 132. Предприятие

В состав предприятия как имущественного комплекса

Имущественный комплекс

ГК РФ Статья 132. Предприятие

В состав предприятия как имущественного комплекса

Бизнес по МСО-2011

Стоимость предприятия - общая стоимость собственного капитала в бизнесе

Бизнес по МСО-2011

Стоимость предприятия - общая стоимость собственного капитала в бизнесе

Стоимость

бизнеса = 100 тр (свои) + 50 тр (долги) =

Стоимость бизнеса = 100 тр (свои) + 50 тр (долги) =

Акции как объект оценки

Акции как объект оценки

Объект оценки

Объект оценки

Подходы к оценке (ФСО №1)

п.13. Доходный подход - совокупность методов оценки

Подходы к оценке (ФСО №1)

п.13. Доходный подход - совокупность методов оценки

ЗАДАНИЕ НА ОЦЕНКУ

Основание для проведения оценки: Договор ____ от ___.___.2012 г.

Порядковый

ЗАДАНИЕ НА ОЦЕНКУ

Основание для проведения оценки: Договор ____ от ___.___.2012 г.

Порядковый

ЗАДАНИЕ НА ОЦЕНКУ

Дата проведения оценки: 30.09.2016 года.

Дата определения стоимости: 30.09.2016 года.

Срок

ЗАДАНИЕ НА ОЦЕНКУ

Дата проведения оценки: 30.09.2016 года.

Дата определения стоимости: 30.09.2016 года.

Срок

Цели оценки бизнеса и акций

Обязательная оценка

Необязательная оценка

купля-продажа;

для оценки имущества должника при

Цели оценки бизнеса и акций

Обязательная оценка

Необязательная оценка

купля-продажа;

для оценки имущества должника при

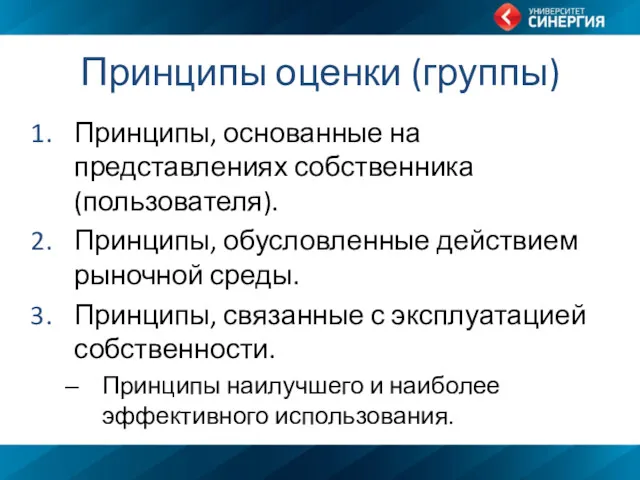

Принципы оценки (группы)

Принципы, основанные на представлениях собственника (пользователя).

Принципы, обусловленные действием

Принципы оценки (группы)

Принципы, основанные на представлениях собственника (пользователя).

Принципы, обусловленные действием

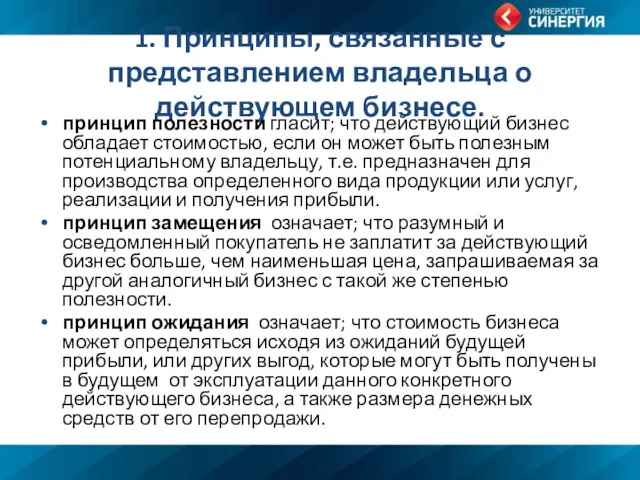

1. Принципы, связанные с представлением владельца о действующем бизнесе.

принцип полезности гласит;

1. Принципы, связанные с представлением владельца о действующем бизнесе.

принцип полезности гласит;

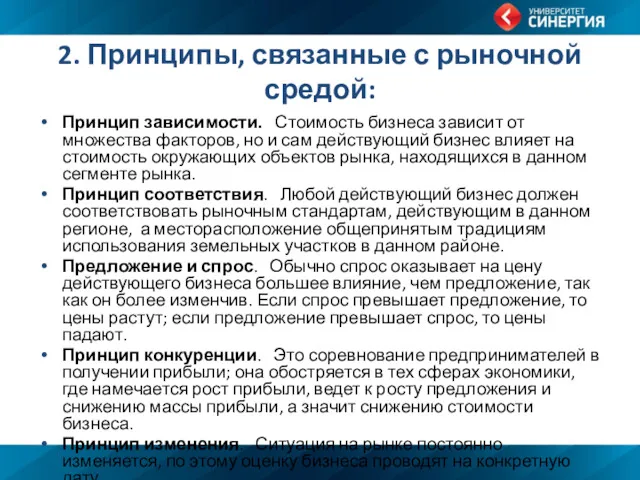

2. Принципы, связанные с рыночной средой:

Принцип зависимости. Стоимость бизнеса зависит от

2. Принципы, связанные с рыночной средой:

Принцип зависимости. Стоимость бизнеса зависит от

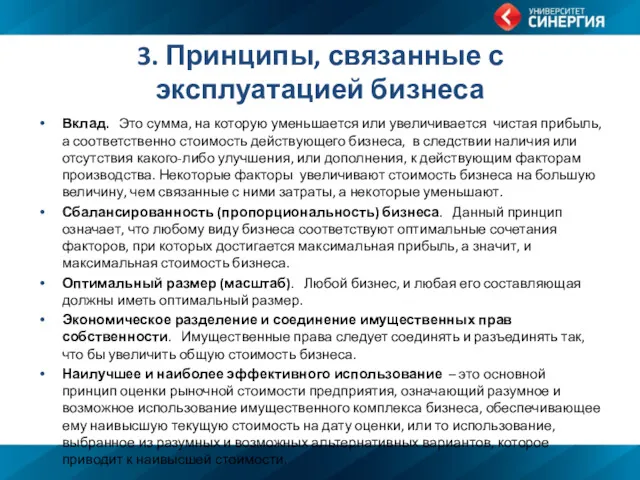

3. Принципы, связанные с эксплуатацией бизнеса

Вклад. Это сумма, на которую уменьшается

3. Принципы, связанные с эксплуатацией бизнеса

Вклад. Это сумма, на которую уменьшается

Тема 3. Система информации в оценке стоимости предприятия (бизнеса)

Внешняя информация

макроэкономики (динамика

Тема 3. Система информации в оценке стоимости предприятия (бизнеса)

Внешняя информация

макроэкономики (динамика

Внутренняя информация

юридическая (правоустанавливающие, уставные и регистрационные документы, проспекты эмиссии, договоры с

Внутренняя информация

юридическая (правоустанавливающие, уставные и регистрационные документы, проспекты эмиссии, договоры с

Затратный подход

метод накопления чистых активов - используется при определении рыночной стоимости

Затратный подход

метод накопления чистых активов - используется при определении рыночной стоимости

Оценка банка затратным подходом

Оценка банка затратным подходом

Сравнительный подход

Метод рынка капитала предполагает использование в качестве базы для сравнения реальные

Сравнительный подход

Метод рынка капитала предполагает использование в качестве базы для сравнения реальные

Метод отраслевых коэффициентов

К интервальным мультипликаторам относятся:

1) цена/прибыль;

2) цена/денежный поток;

3) цена/дивидендные выплаты;

4) цена/выручка от продаж.

К моментным

Метод отраслевых коэффициентов

К интервальным мультипликаторам относятся:

1) цена/прибыль;

2) цена/денежный поток;

3) цена/дивидендные выплаты;

4) цена/выручка от продаж.

К моментным

www.ma-journal.ru

www.ma-journal.ru

Статистика сделок с банками

Статистика сделок с банками

www.damodaran.com

www.damodaran.com

https://mvpt.rosim.ru/

https://mvpt.rosim.ru/

Доходный подход

Метод дисконтированных будущих денежных потоков используется, когда ожидается, что будущие уровни

Доходный подход

Метод дисконтированных будущих денежных потоков используется, когда ожидается, что будущие уровни

Дисконтирование денежных потоков (DCF)

V – рыночная стоимость компании, рассчитанная методом дисконтированных

Дисконтирование денежных потоков (DCF)

V – рыночная стоимость компании, рассчитанная методом дисконтированных

Типы денежных потоков

Бездолговой денежный поток

(для инвестированного капитала) =

Чистый доход (+

Типы денежных потоков

Бездолговой денежный поток

(для инвестированного капитала) =

Чистый доход (+

Ставка дисконтирования (САРМ)

Re = Rf + β(Rm-Rf) + S1 + S2

Ставка дисконтирования (САРМ)

Re = Rf + β(Rm-Rf) + S1 + S2

Состав рисков ставки дисконта

Re = Rf + R1 + R2 +

Состав рисков ставки дисконта

Re = Rf + R1 + R2 +

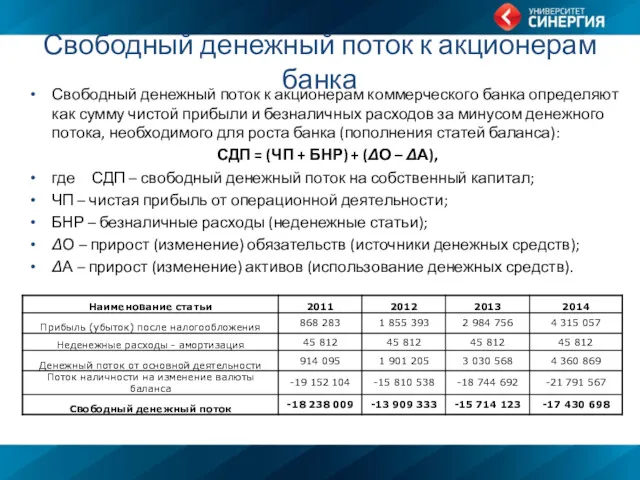

Свободный денежный поток к акционерам банка

Свободный денежный поток к акционерам коммерческого

Свободный денежный поток к акционерам банка

Свободный денежный поток к акционерам коммерческого

РС = Активы - Обязательства

Доходы, приходящиеся на имущественный комплекс

НМА

Оборотные средства

Долги

Активы

РС = Активы - Обязательства

Доходы, приходящиеся на имущественный комплекс

НМА

Оборотные средства

Долги

Активы

Банковская система

Банковская система Личное финансовое планирование

Личное финансовое планирование Принципы оценочной деятельности

Принципы оценочной деятельности Ответы на вопросы бухгалтеров госучреждений

Ответы на вопросы бухгалтеров госучреждений Страхование путешествующих

Страхование путешествующих О публичных обязательствах в 2018 году

О публичных обязательствах в 2018 году Основы финансовой системы Великобритании

Основы финансовой системы Великобритании Управление затратами и ценообразование в инновационной сфере

Управление затратами и ценообразование в инновационной сфере Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Источники дохода. Стратегии финансового развития

Источники дохода. Стратегии финансового развития Банковские гарантии

Банковские гарантии Формирование инвестиционного портфеля и управление им

Формирование инвестиционного портфеля и управление им Банк – это денежно-кредитный институт

Банк – это денежно-кредитный институт Property and Liability Insurance

Property and Liability Insurance Газпромбанк. Предоставление финансирования поставщикам и подрядчикам группы Газпром

Газпромбанк. Предоставление финансирования поставщикам и подрядчикам группы Газпром Страхование

Страхование Федеральный стандарт Аренда

Федеральный стандарт Аренда Программа накопительного страхования жизни Будущее

Программа накопительного страхования жизни Будущее Понятие ценных бумаг

Понятие ценных бумаг Подготовительный этап проведения аудита эффективности

Подготовительный этап проведения аудита эффективности Корпоративні фінанси. Дивідендна політика корпоративних підприємств. (Тема 5)

Корпоративні фінанси. Дивідендна політика корпоративних підприємств. (Тема 5) Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4)

Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4) Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау

Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау Налоги (taxes) - обязательные платежи

Налоги (taxes) - обязательные платежи Теоретические основы налогообложения

Теоретические основы налогообложения Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций Учет и аудит собственного капитала и резервов

Учет и аудит собственного капитала и резервов Лізинг. Форми лізингу

Лізинг. Форми лізингу