- Федеральный стандарт Аренда

Содержание

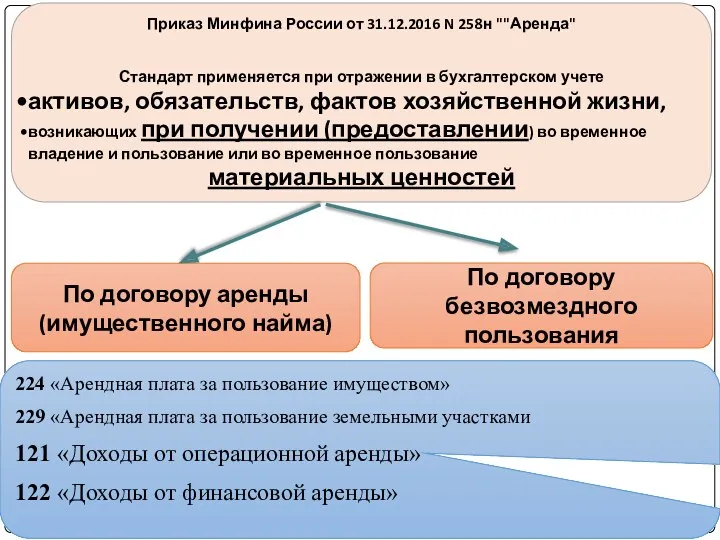

- 2. gosbu.ru Приказ Минфина России от 31.12.2016 N 258н ""Аренда" Стандарт применяется при отражении в бухгалтерском учете

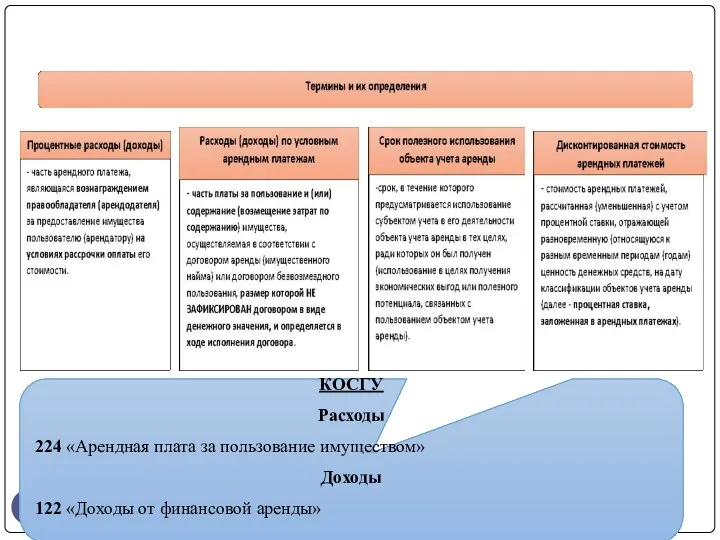

- 3. gosbu.ru КОСГУ Расходы 224 «Арендная плата за пользование имуществом» Доходы 122 «Доходы от финансовой аренды»

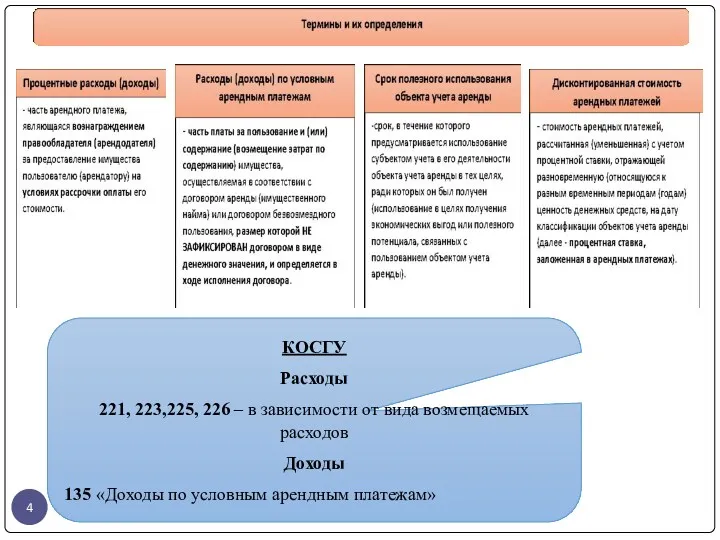

- 4. gosbu.ru КОСГУ Расходы 221, 223,225, 226 – в зависимости от вида возмещаемых расходов Доходы 135 «Доходы

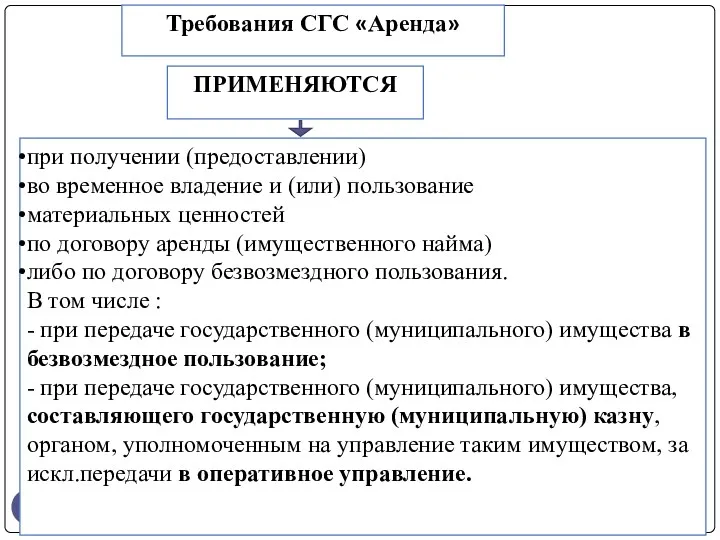

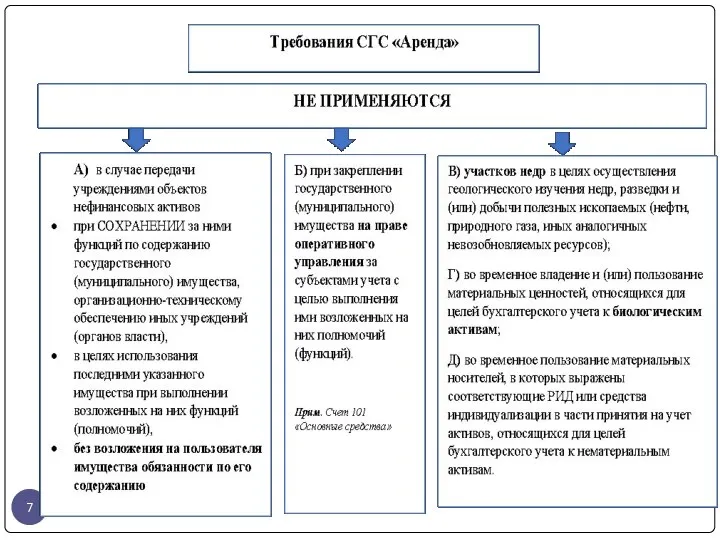

- 5. gosbu.ru Требования СГС «Аренда» ПРИМЕНЯЮТСЯ НЕ ПРИМЕНЯЮТСЯ

- 6. gosbu.ru Требования СГС «Аренда» ПРИМЕНЯЮТСЯ при получении (предоставлении) во временное владение и (или) пользование материальных ценностей

- 7. gosbu.ru

- 8. gosbu.ru Обязательство пользователя имущества (арендатора, получателя имущества) по содержанию имущества может быть исполнено: - посредством заключения

- 9. gosbu.ru При этом операции по передаче такого имущества подлежат отражению в порядке, предусмотренном до применения СГС

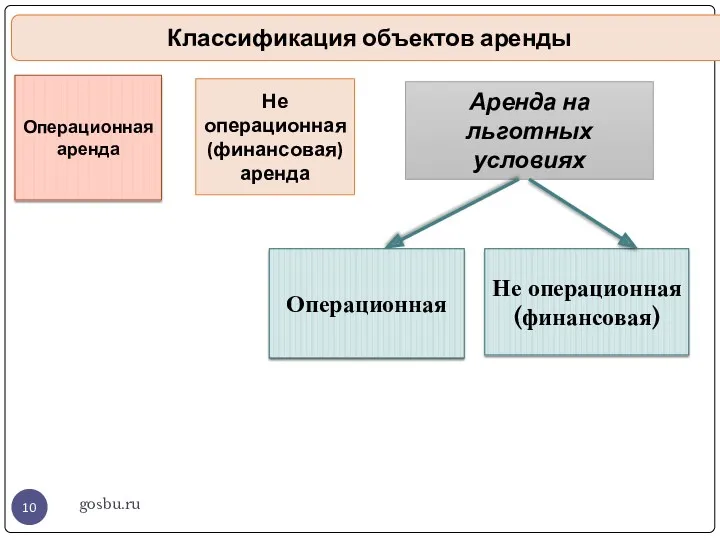

- 10. gosbu.ru Классификация объектов аренды Не операционная (финансовая) аренда Аренда на льготных условиях Операционная Не операционная (финансовая)

- 11. gosbu.ru

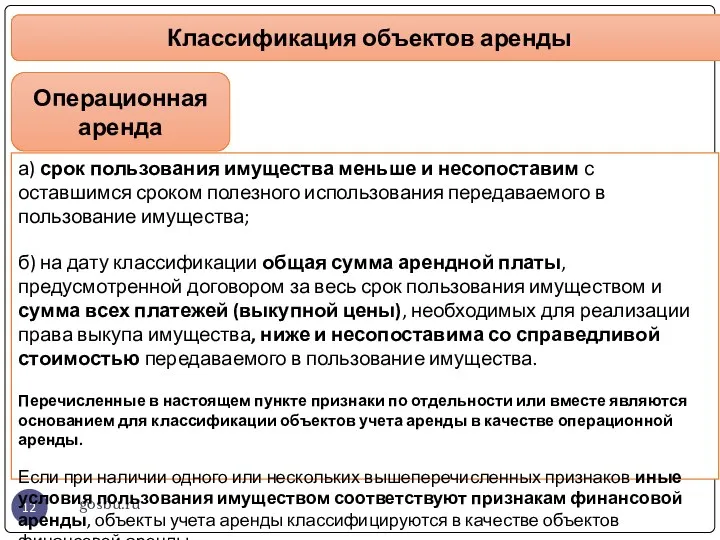

- 12. gosbu.ru Классификация объектов аренды Операционная аренда а) срок пользования имущества меньше и несопоставим с оставшимся сроком

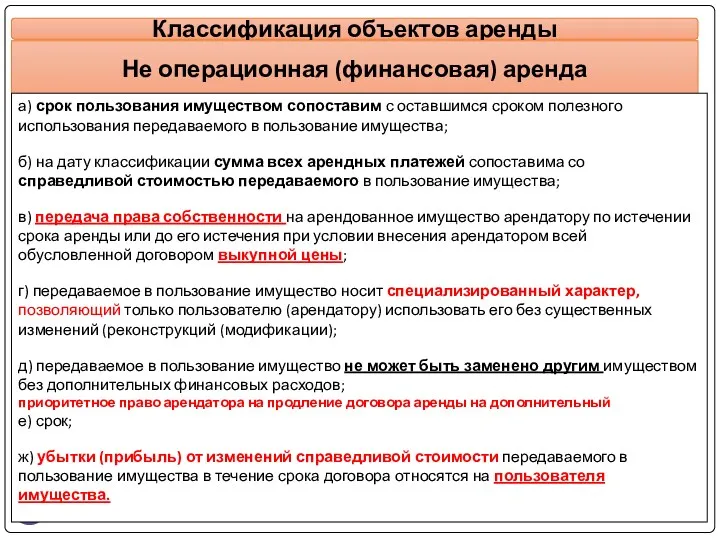

- 13. gosbu.ru Классификация объектов аренды Не операционная (финансовая) аренда а) срок пользования имуществом сопоставим с оставшимся сроком

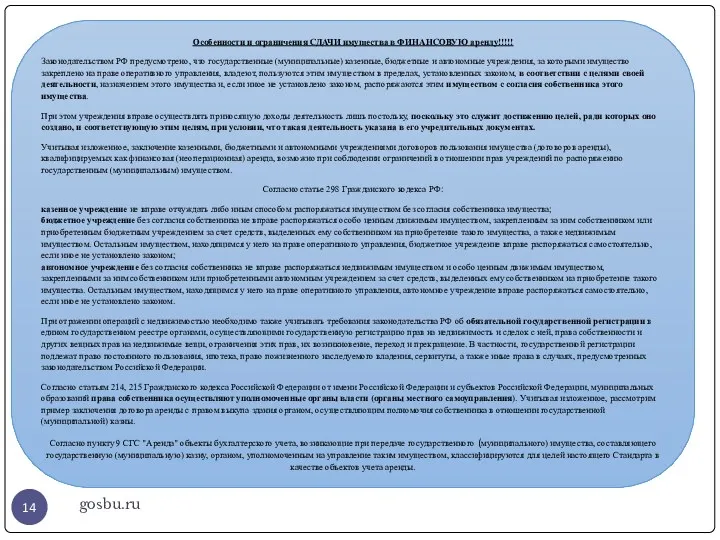

- 14. gosbu.ru Особенности и ограничения СДАЧИ имущества в ФИНАНСОВУЮ аренду!!!!! Законодательством РФ предусмотрено, что государственные (муниципальные) казенные,

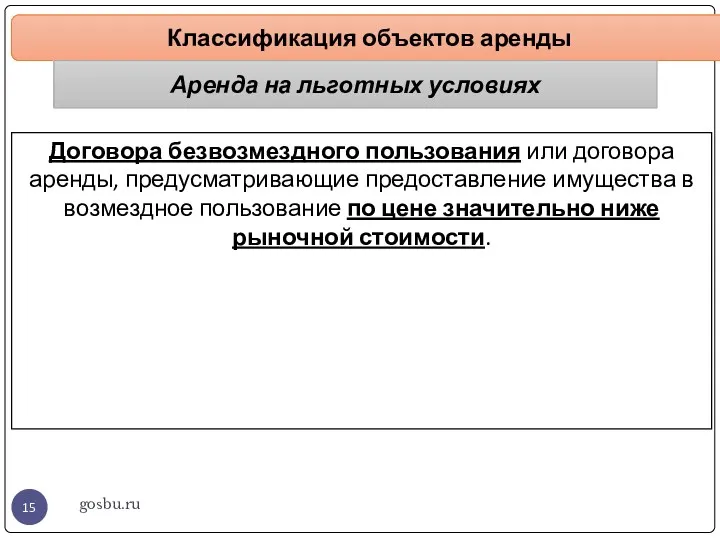

- 15. gosbu.ru Классификация объектов аренды Аренда на льготных условиях Договора безвозмездного пользования или договора аренды, предусматривающие предоставление

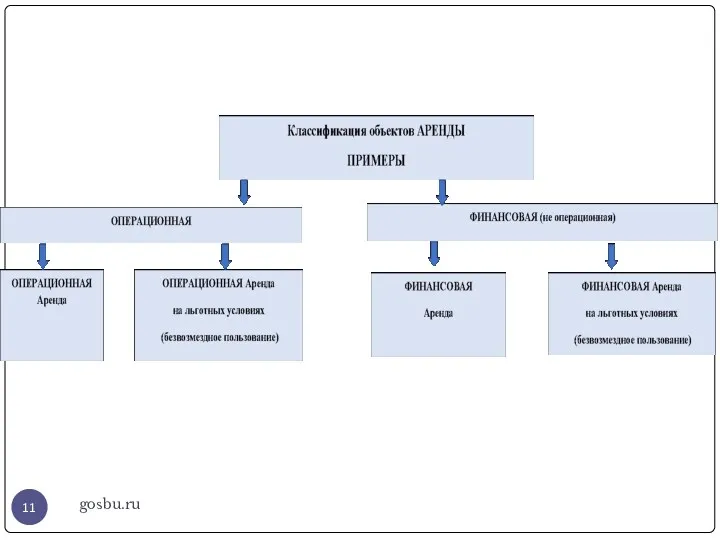

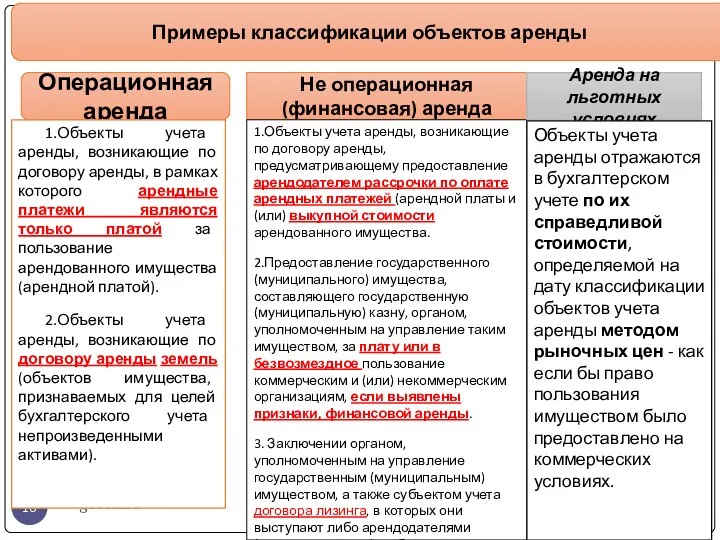

- 16. gosbu.ru Примеры классификации объектов аренды Операционная аренда Не операционная (финансовая) аренда 1.Объекты учета аренды, возникающие по

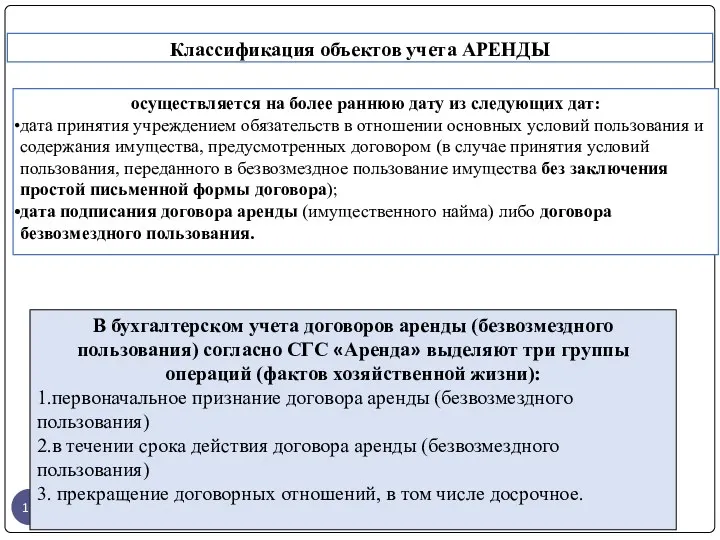

- 17. gosbu.ru Классификация объектов учета АРЕНДЫ осуществляется на более раннюю дату из следующих дат: дата принятия учреждением

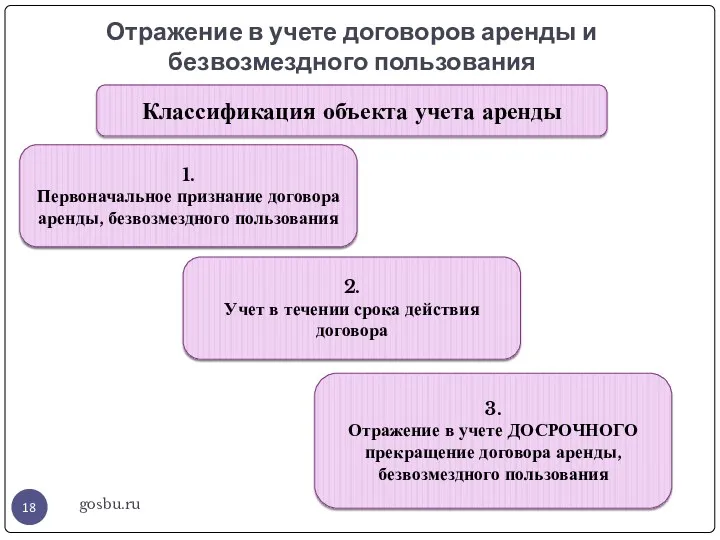

- 18. Отражение в учете договоров аренды и безвозмездного пользования gosbu.ru Классификация объекта учета аренды 1. Первоначальное признание

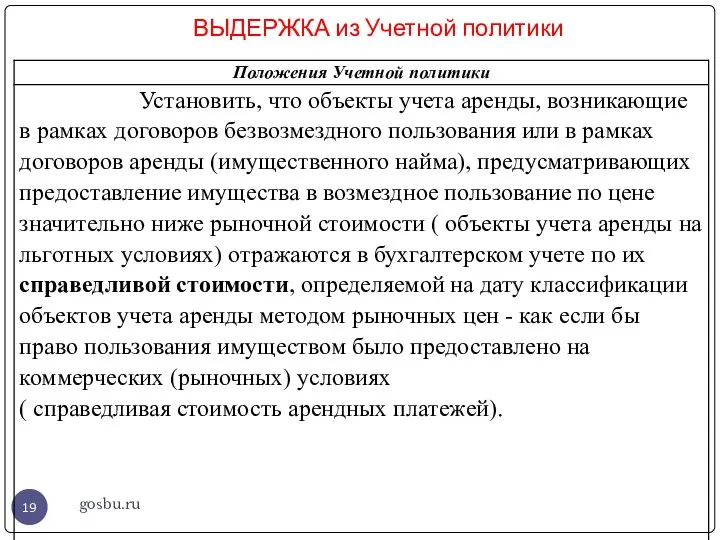

- 19. ВЫДЕРЖКА из Учетной политики gosbu.ru

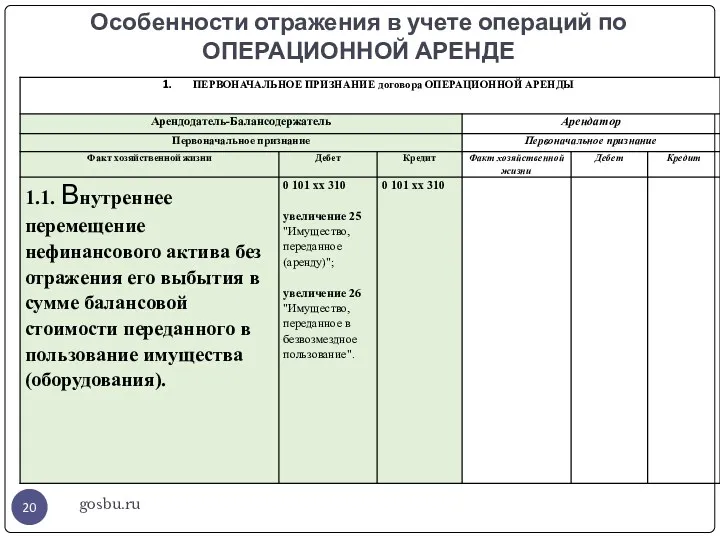

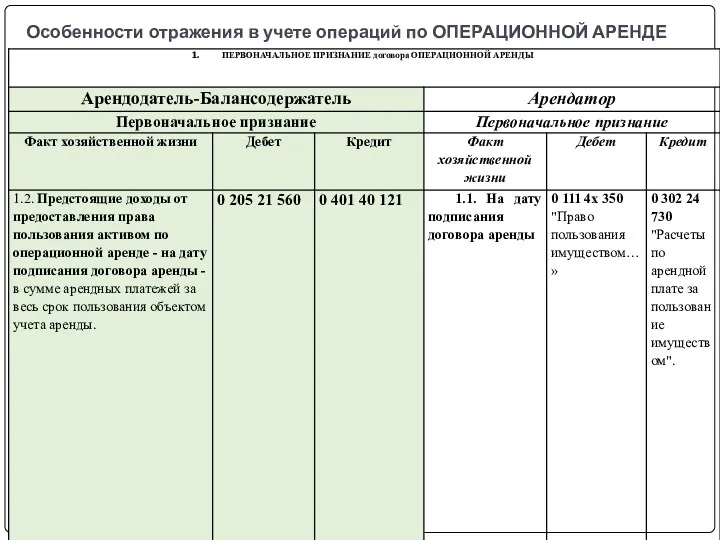

- 20. Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ gosbu.ru

- 21. Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ gosbu.ru

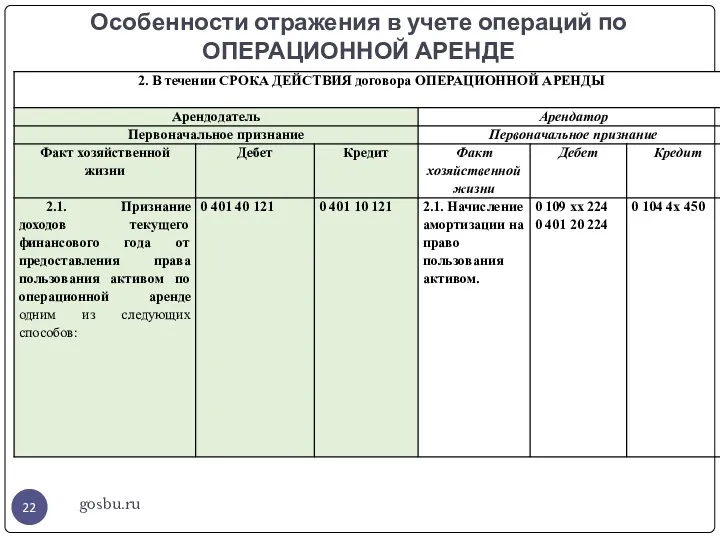

- 22. Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ gosbu.ru

- 23. Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ gosbu.ru

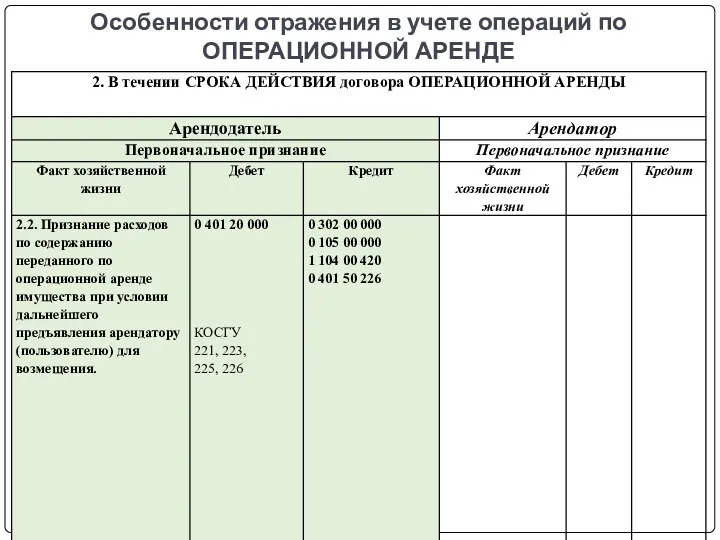

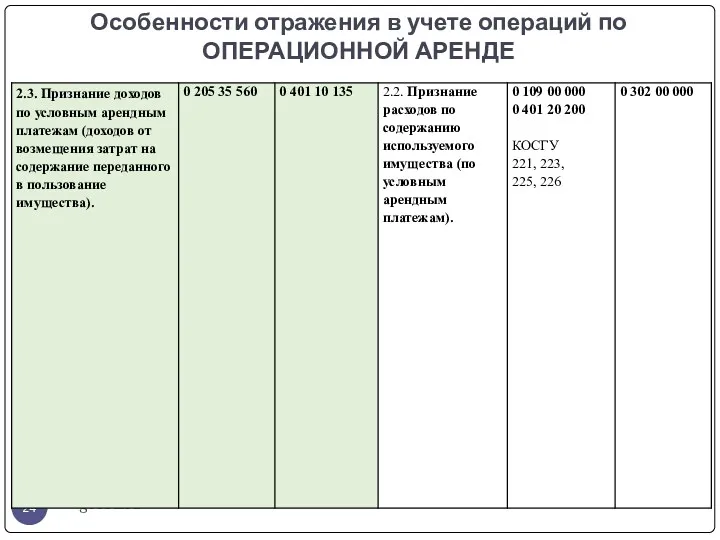

- 24. Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ gosbu.ru

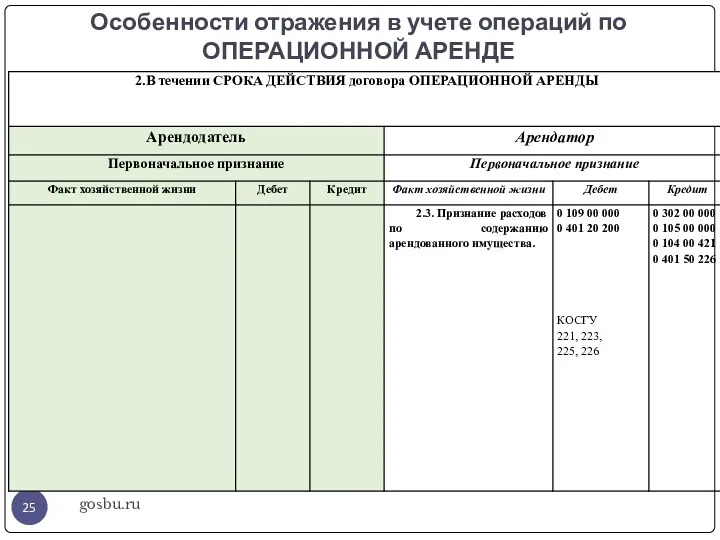

- 25. Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ gosbu.ru

- 26. Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ gosbu.ru

- 27. Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ gosbu.ru

- 29. Скачать презентацию

gosbu.ru

Приказ Минфина России от 31.12.2016 N 258н ""Аренда"

Стандарт применяется при

gosbu.ru

Приказ Минфина России от 31.12.2016 N 258н ""Аренда"

Стандарт применяется при

gosbu.ru

КОСГУ

Расходы

224 «Арендная плата за пользование имуществом»

Доходы

122 «Доходы от финансовой аренды»

gosbu.ru

КОСГУ

Расходы

224 «Арендная плата за пользование имуществом»

Доходы

122 «Доходы от финансовой аренды»

gosbu.ru

КОСГУ

Расходы

221, 223,225, 226 – в зависимости от вида возмещаемых расходов

Доходы

135 «Доходы

gosbu.ru

КОСГУ

Расходы

221, 223,225, 226 – в зависимости от вида возмещаемых расходов

Доходы

135 «Доходы

gosbu.ru

Требования СГС «Аренда»

ПРИМЕНЯЮТСЯ

НЕ ПРИМЕНЯЮТСЯ

gosbu.ru

Требования СГС «Аренда»

ПРИМЕНЯЮТСЯ

НЕ ПРИМЕНЯЮТСЯ

gosbu.ru

Требования СГС «Аренда»

ПРИМЕНЯЮТСЯ

при получении (предоставлении)

во временное владение и (или) пользование

gosbu.ru

Требования СГС «Аренда»

ПРИМЕНЯЮТСЯ

при получении (предоставлении)

во временное владение и (или) пользование

gosbu.ru

gosbu.ru

gosbu.ru

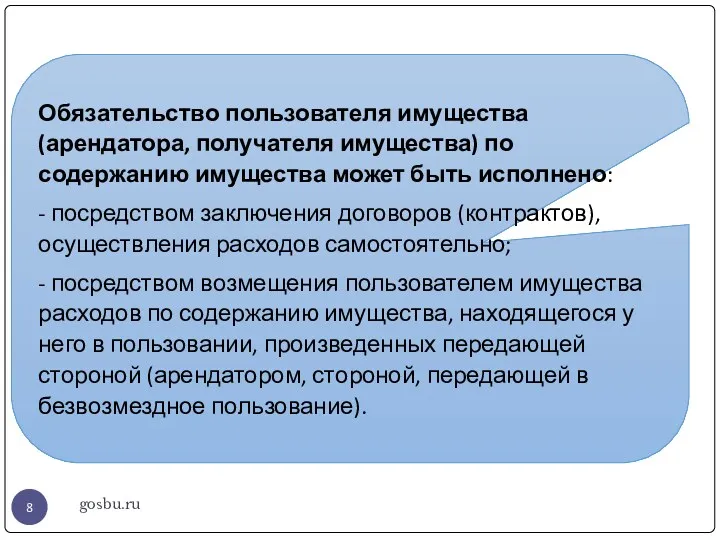

Обязательство пользователя имущества (арендатора, получателя имущества) по содержанию имущества может быть

gosbu.ru

Обязательство пользователя имущества (арендатора, получателя имущества) по содержанию имущества может быть

gosbu.ru

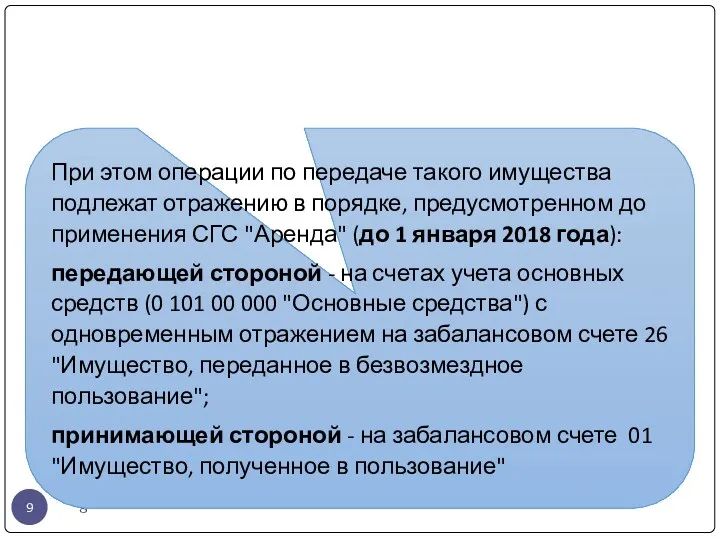

При этом операции по передаче такого имущества подлежат отражению в порядке,

gosbu.ru

При этом операции по передаче такого имущества подлежат отражению в порядке,

gosbu.ru

Классификация объектов аренды

Не операционная (финансовая) аренда

Аренда на льготных условиях

Операционная

Не операционная (финансовая)

Операционная

gosbu.ru

Классификация объектов аренды

Не операционная (финансовая) аренда

Аренда на льготных условиях

Операционная

Не операционная (финансовая)

Операционная

gosbu.ru

gosbu.ru

gosbu.ru

Классификация объектов аренды

Операционная аренда

а) срок пользования имущества меньше и несопоставим с

gosbu.ru

Классификация объектов аренды

Операционная аренда

а) срок пользования имущества меньше и несопоставим с

gosbu.ru

Классификация объектов аренды

Не операционная (финансовая) аренда

а) срок пользования имуществом сопоставим с

gosbu.ru

Классификация объектов аренды

Не операционная (финансовая) аренда

а) срок пользования имуществом сопоставим с

gosbu.ru

Особенности и ограничения СДАЧИ имущества в ФИНАНСОВУЮ аренду!!!!!

Законодательством РФ предусмотрено, что

gosbu.ru

Особенности и ограничения СДАЧИ имущества в ФИНАНСОВУЮ аренду!!!!!

Законодательством РФ предусмотрено, что

gosbu.ru

Классификация объектов аренды

Аренда на льготных условиях

Договора безвозмездного пользования или договора аренды,

gosbu.ru

Классификация объектов аренды

Аренда на льготных условиях

Договора безвозмездного пользования или договора аренды,

gosbu.ru

Примеры классификации объектов аренды

Операционная аренда

Не операционная (финансовая) аренда

1.Объекты учета аренды, возникающие

gosbu.ru

Примеры классификации объектов аренды

Операционная аренда

Не операционная (финансовая) аренда

1.Объекты учета аренды, возникающие

gosbu.ru

Классификация объектов учета АРЕНДЫ

осуществляется на более раннюю дату из следующих дат:

gosbu.ru

Классификация объектов учета АРЕНДЫ

осуществляется на более раннюю дату из следующих дат:

Отражение в учете договоров аренды и безвозмездного пользования

gosbu.ru

Классификация объекта учета аренды

1.

Первоначальное

Отражение в учете договоров аренды и безвозмездного пользования

gosbu.ru

Классификация объекта учета аренды

1.

Первоначальное

ВЫДЕРЖКА из Учетной политики

gosbu.ru

ВЫДЕРЖКА из Учетной политики

gosbu.ru

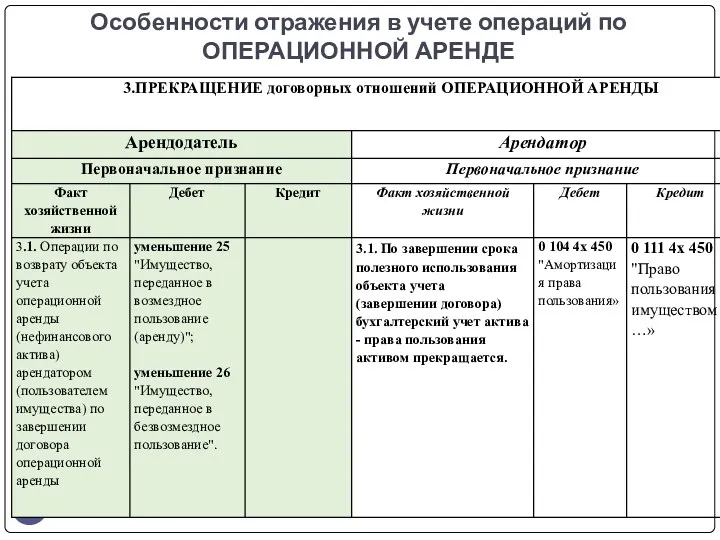

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ

gosbu.ru

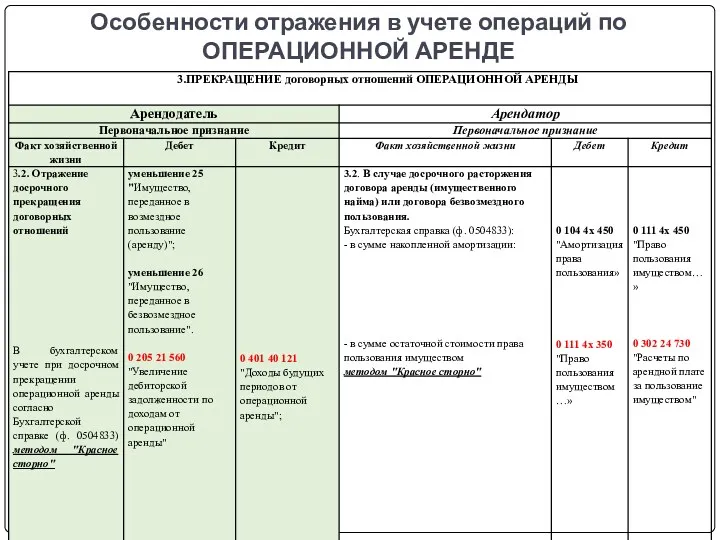

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ

gosbu.ru

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ

gosbu.ru

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ

gosbu.ru

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ

gosbu.ru

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ

gosbu.ru

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ

gosbu.ru

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ

gosbu.ru

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ

gosbu.ru

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ

gosbu.ru

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ

gosbu.ru

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ

gosbu.ru

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ

gosbu.ru

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ

gosbu.ru

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ

gosbu.ru

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ

gosbu.ru

Есеп және аудит

Есеп және аудит Smart Contract Ether Chain

Smart Contract Ether Chain Анализ доходности и рентабельности

Анализ доходности и рентабельности Банки. Банковская система

Банки. Банковская система Кредиты. Проценты по кредитам

Кредиты. Проценты по кредитам Московский кредитный банк

Московский кредитный банк Professional wealth management. Financial managemen

Professional wealth management. Financial managemen Ценовая политика

Ценовая политика Управление государственными и муниципальными финансами

Управление государственными и муниципальными финансами Какие налоги платят граждане и как их рассчитать

Какие налоги платят граждане и как их рассчитать Продукты электронной коммерции от Альфа-Банка. Интернет-эквайринг

Продукты электронной коммерции от Альфа-Банка. Интернет-эквайринг Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Banking system

Banking system Развитие инициативного бюджетирования в 2016-2018 гг. Проект министерства финансов и всемирного банка

Развитие инициативного бюджетирования в 2016-2018 гг. Проект министерства финансов и всемирного банка Разумные инвестиции. Простые правила

Разумные инвестиции. Простые правила Начисление гражданам платы за жилищно – коммунальные услуги

Начисление гражданам платы за жилищно – коммунальные услуги Валовый доход и прибыль

Валовый доход и прибыль Распределение доходов

Распределение доходов Семейный бюджет. 3 класс

Семейный бюджет. 3 класс Оборотные средства предприятия

Оборотные средства предприятия Изменения в налоговом законодательстве

Изменения в налоговом законодательстве Поддержка экспорта в рамках постановления правительства 191

Поддержка экспорта в рамках постановления правительства 191 Пилотный проект фонда социального страхования Российской Федерации Прямые выплаты

Пилотный проект фонда социального страхования Российской Федерации Прямые выплаты Средства государственного бюджета РФ

Средства государственного бюджета РФ Проявляем должную осмотрительность. Новый сервис 1СПАРК Риски для снижения налоговых рисков

Проявляем должную осмотрительность. Новый сервис 1СПАРК Риски для снижения налоговых рисков Бухгалтерская отчетность за 2017 год. Учетная политика на 2018 год

Бухгалтерская отчетность за 2017 год. Учетная политика на 2018 год Стандарты бухгалтерского учета и отчетности (ИСАР). Международные стандарты аудита (МСА)

Стандарты бухгалтерского учета и отчетности (ИСАР). Международные стандарты аудита (МСА) Зарплатный проект. Пакетная линейка карт

Зарплатный проект. Пакетная линейка карт