- Изменения в налоговом законодательстве

Содержание

- 2. Программа: 1. Корпоративный подоходный налог, в т.ч.: авансовые платежи; курсовые разницы, валютные операции. 2. Индивидуальный подоходный

- 3. НОВЫЙ ВИД ОТЧЕТНОСТИ! 18 августа текущего года вступил в силу Приказ Министра здравоохранения и социального развития

- 4. НОВЫЙ ВИД ОТЧЕТНОСТИ! Форма 1-прогноз предназначена для административного учета сведений о востребованных специальностях по прогнозируемым рабочим

- 5. НОВЫЙ ВИД ОТЧЕТНОСТИ! Форма 1-прогноз: Кто представляет информацию: все юридические и физические лица, осуществляющие все виды

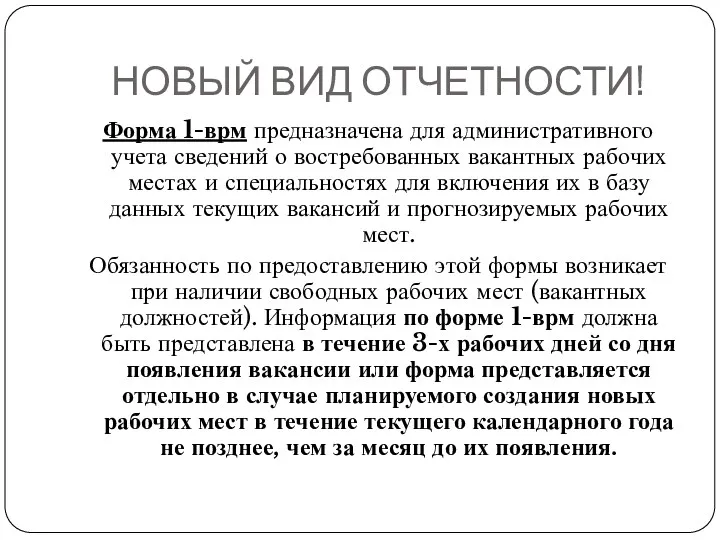

- 6. НОВЫЙ ВИД ОТЧЕТНОСТИ! Форма 1-врм предназначена для административного учета сведений о востребованных вакантных рабочих местах и

- 7. Корпоративный подоходный налог: авансовые платежи С 1 января 2016 года внесены изменения в пункт 4 статьи

- 8. Корпоративный подоходный налог: авансовые платежи налоговый орган вправе произвести начисление суммы авансовых платежей за указанный период

- 9. Корпоративный подоходный налог: авансовые платежи

- 10. Корпоративный подоходный налог: авансовые платежи Налоговые органы вправе произвести доначисление на лицевом счете налогоплательщика (КБК 101110)

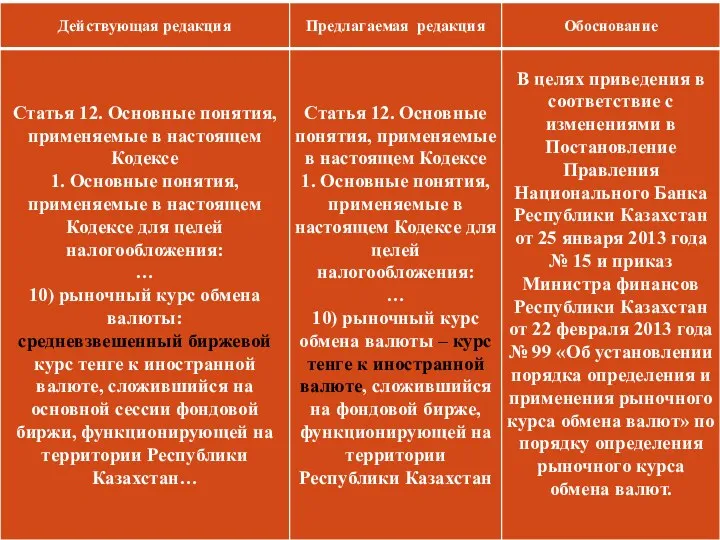

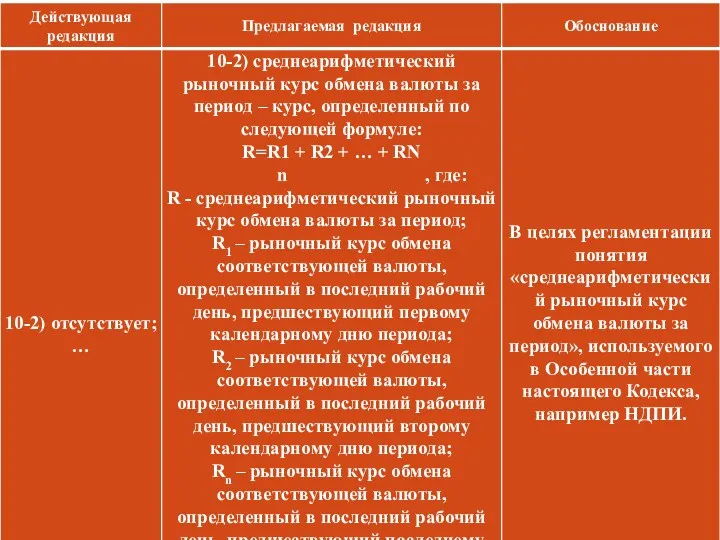

- 11. Корпоративный подоходный налог: курсовые разницы, валютные операции Текущая ситуация: Статья 12 подпункт 10 – рыночный курс

- 12. Корпоративный подоходный налог: курсовые разницы, валютные операции а также курс тенге к иностранной валюте, по которой

- 13. Корпоративный подоходный налог: курсовые разницы, валютные операции Постановление Правления Национального Банка Республики Казахстан от 25 января

- 14. Корпоративный подоходный налог: курсовые разницы, валютные операции 1. Рыночный курс обмена валют определяется ежедневно в рабочие

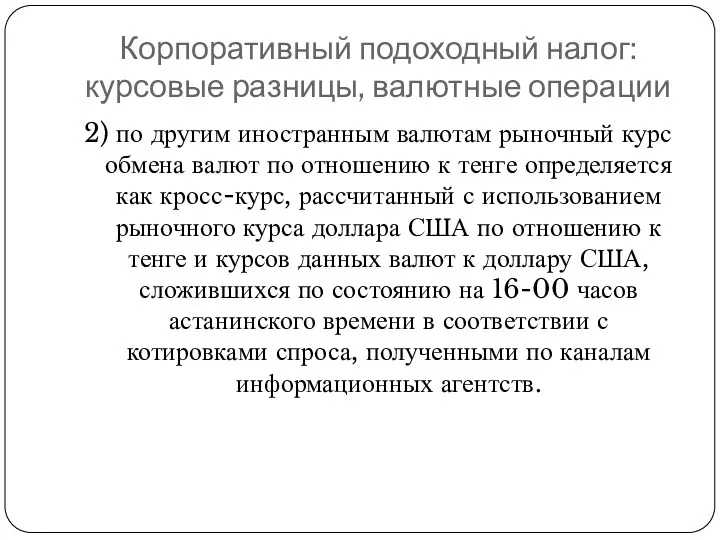

- 15. Корпоративный подоходный налог: курсовые разницы, валютные операции 2) по другим иностранным валютам рыночный курс обмена валют

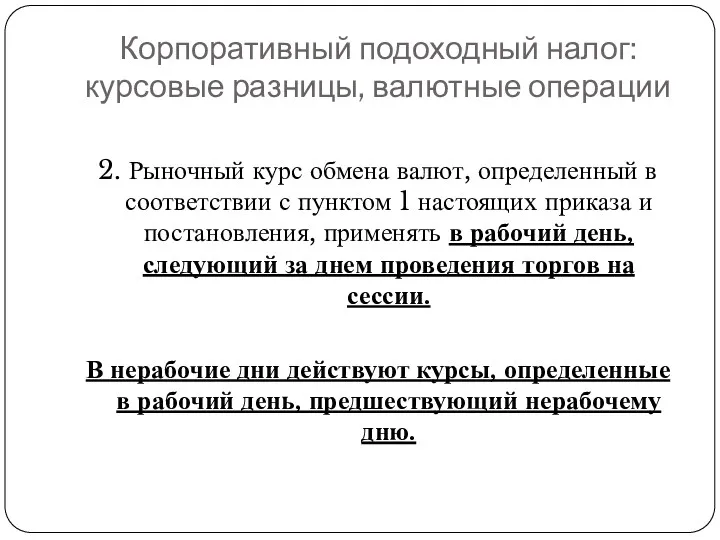

- 16. Корпоративный подоходный налог: курсовые разницы, валютные операции 2. Рыночный курс обмена валют, определенный в соответствии с

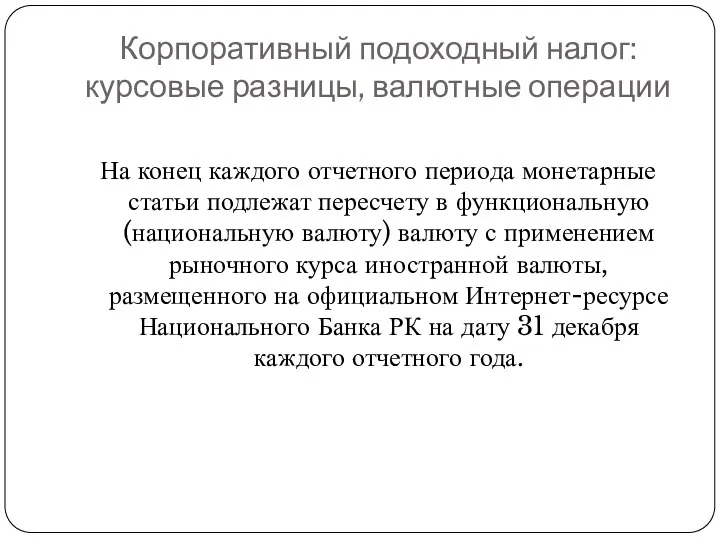

- 17. Корпоративный подоходный налог: курсовые разницы, валютные операции На конец каждого отчетного периода монетарные статьи подлежат пересчету

- 18. Корпоративный подоходный налог: курсовые разницы, валютные операции Официальные курсы валют

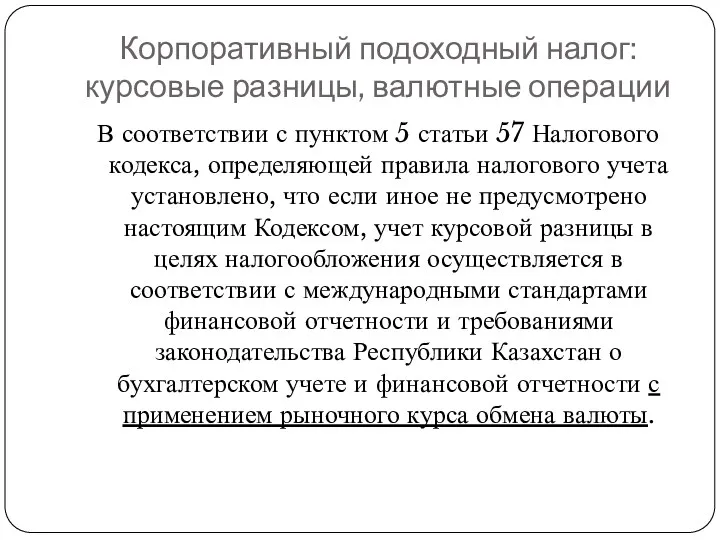

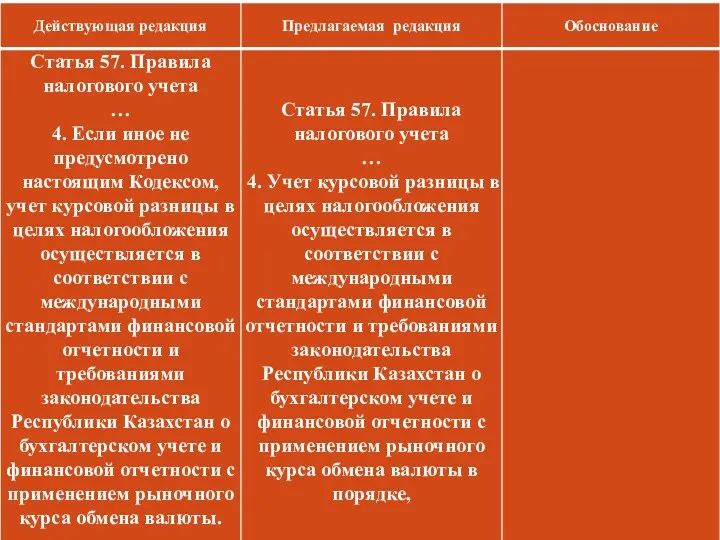

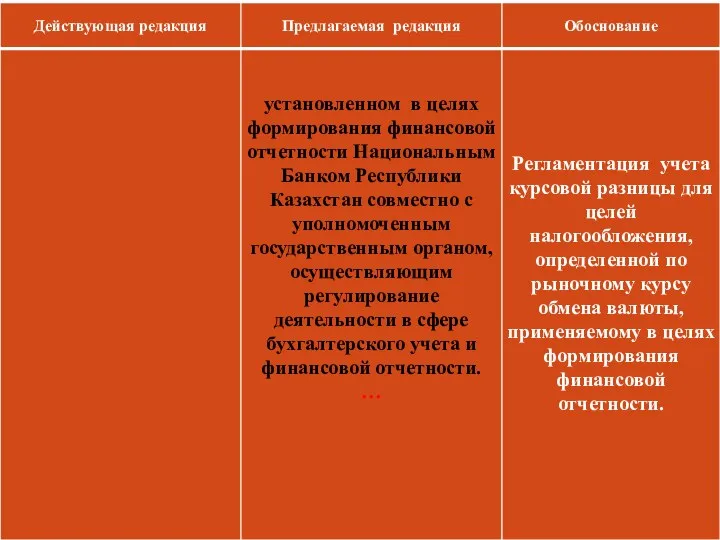

- 19. Корпоративный подоходный налог: курсовые разницы, валютные операции В соответствии с пунктом 5 статьи 57 Налогового кодекса,

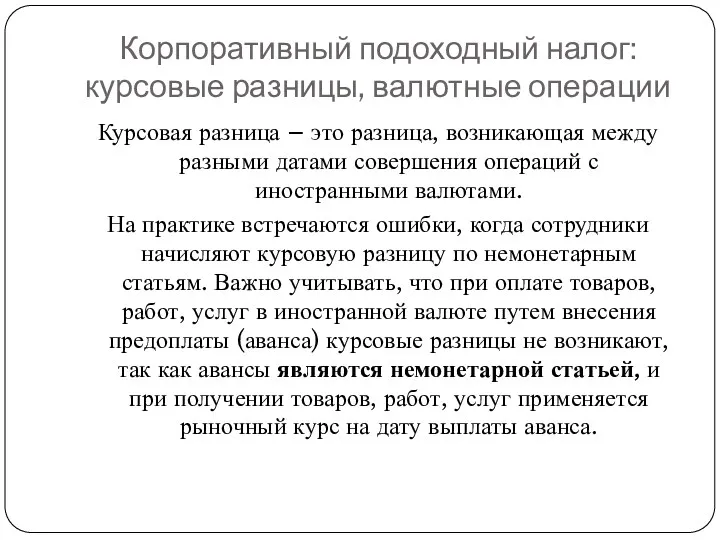

- 20. Корпоративный подоходный налог: курсовые разницы, валютные операции Курсовая разница – это разница, возникающая между разными датами

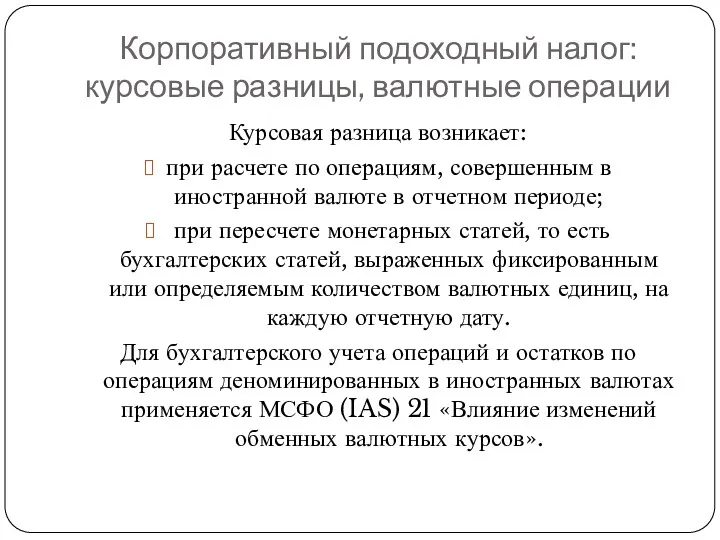

- 21. Корпоративный подоходный налог: курсовые разницы, валютные операции Курсовая разница возникает: при расчете по операциям, совершенным в

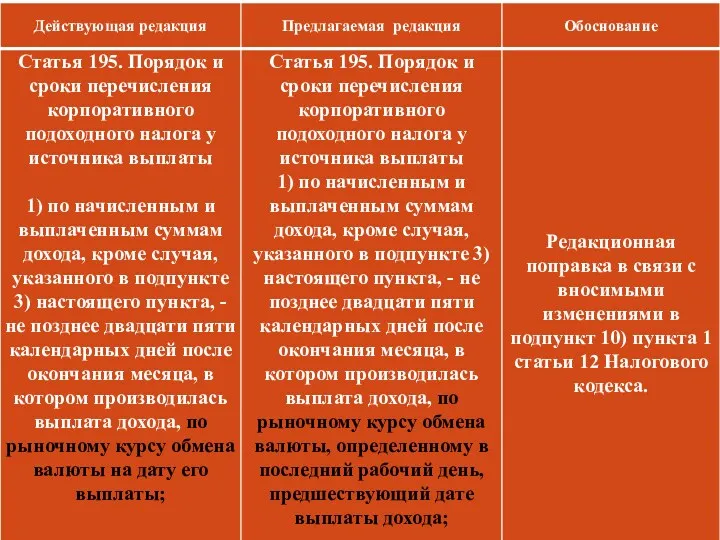

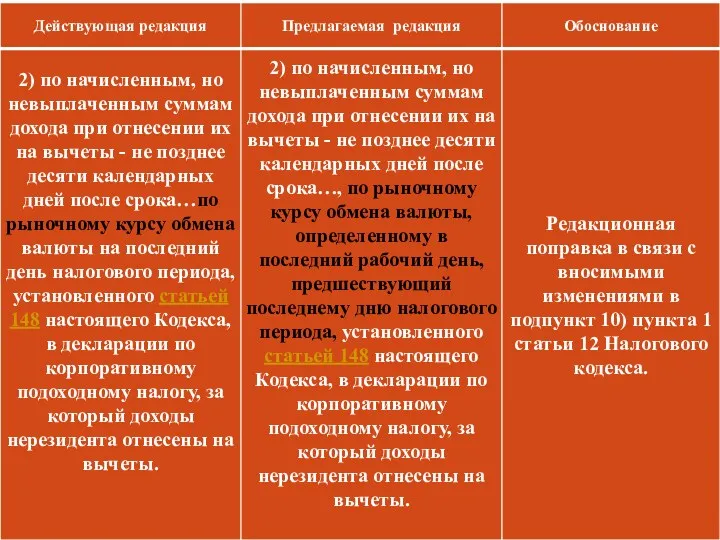

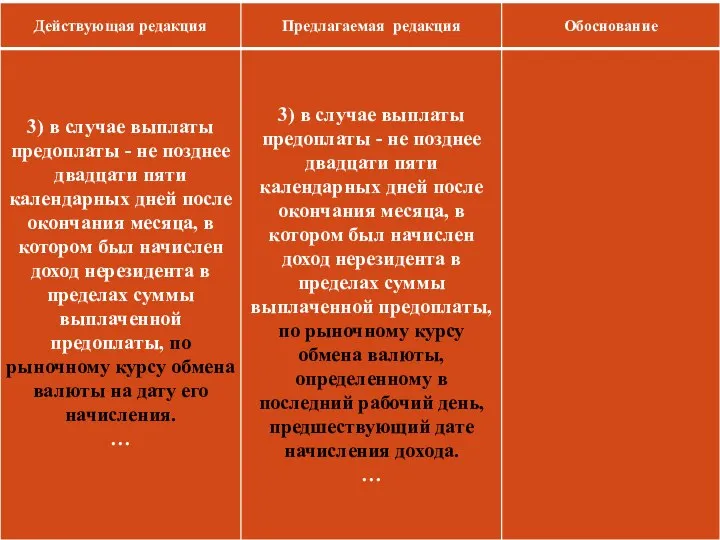

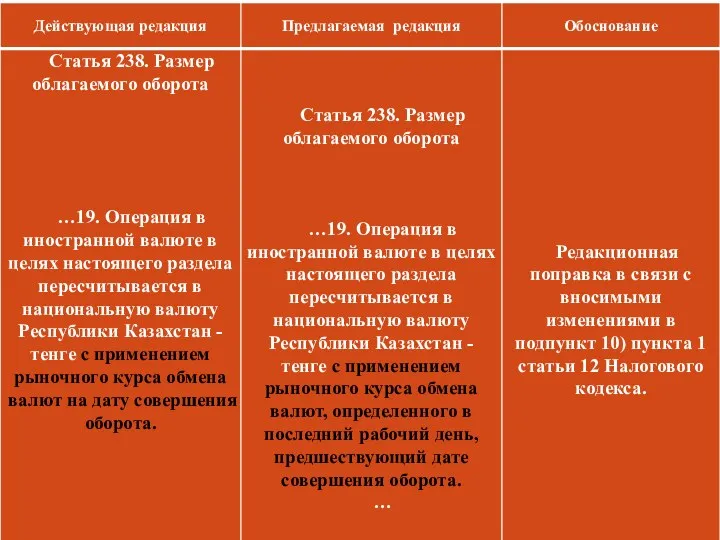

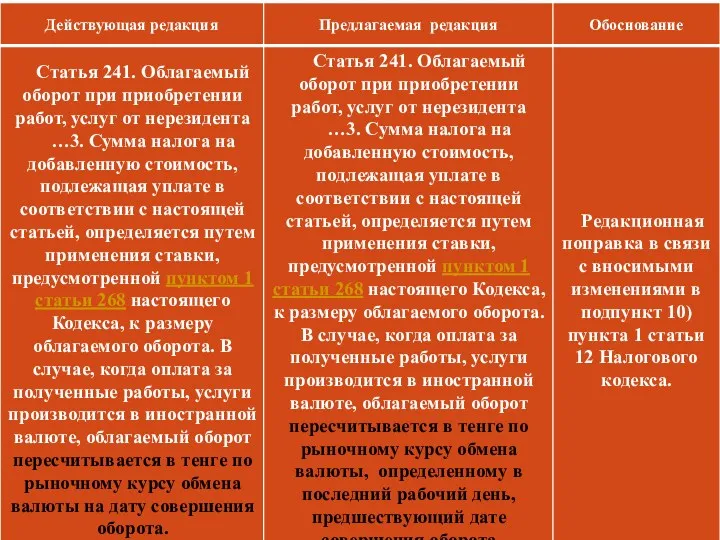

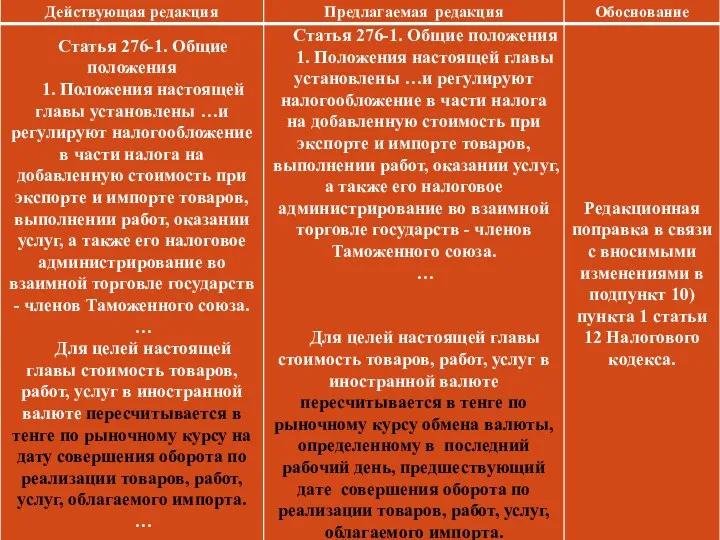

- 22. Корпоративный подоходный налог: курсовые разницы, валютные операции Сравнительная таблица по проекту Закона Республики Казахстан «О внесении

- 34. Корпоративный подоходный налог. Изменения с 01 января 2016 года: Статья 133 Налогового Кодекса Уменьшение налогооблагаемого дохода.

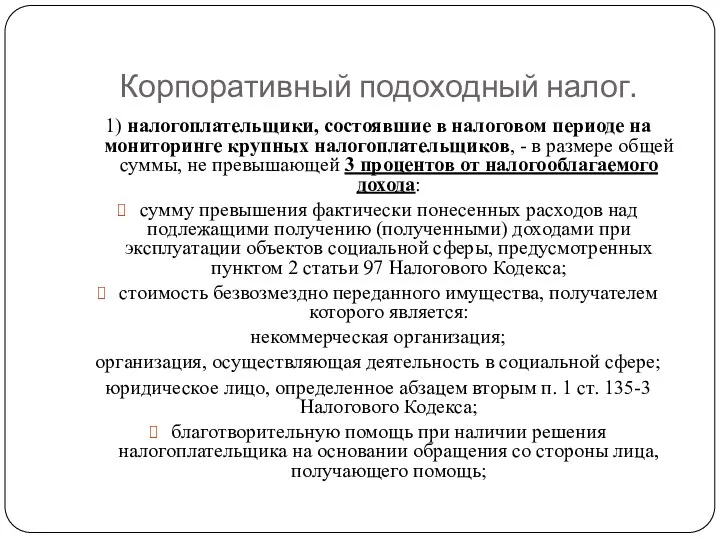

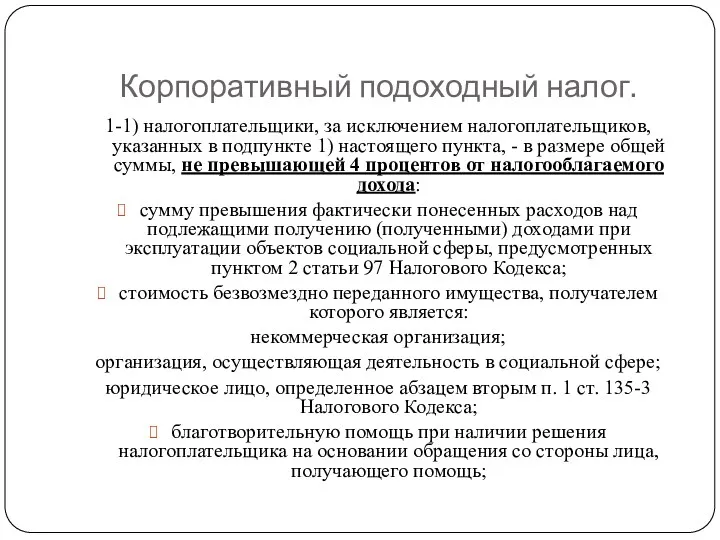

- 35. Корпоративный подоходный налог. 1) налогоплательщики, состоявшие в налоговом периоде на мониторинге крупных налогоплательщиков, - в размере

- 36. Корпоративный подоходный налог. 1-1) налогоплательщики, за исключением налогоплательщиков, указанных в подпункте 1) настоящего пункта, - в

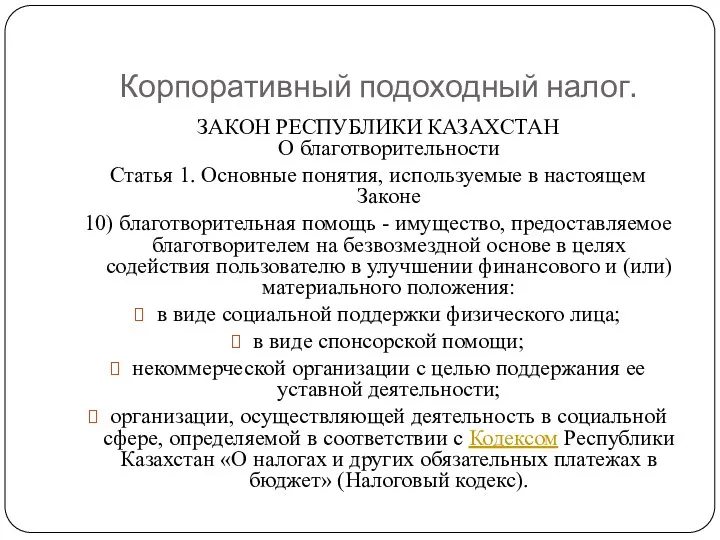

- 37. Корпоративный подоходный налог. ЗАКОН РЕСПУБЛИКИ КАЗАХСТАН О благотворительности Статья 1. Основные понятия, используемые в настоящем Законе

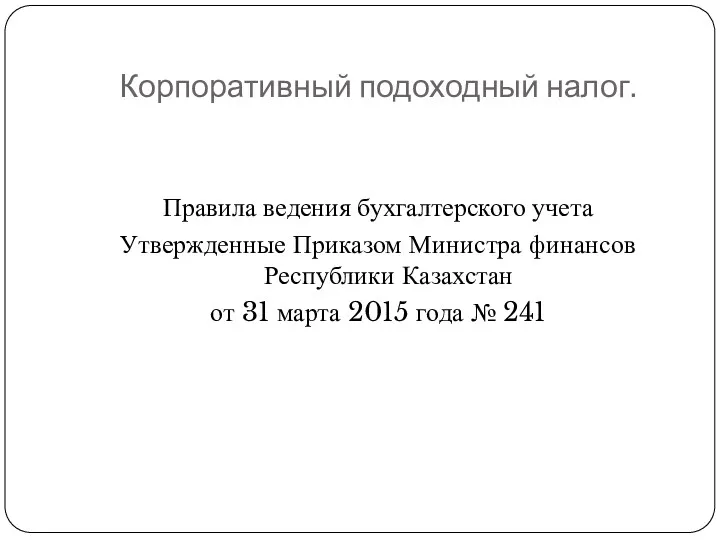

- 38. Корпоративный подоходный налог. Правила ведения бухгалтерского учета Утвержденные Приказом Министра финансов Республики Казахстан от 31 марта

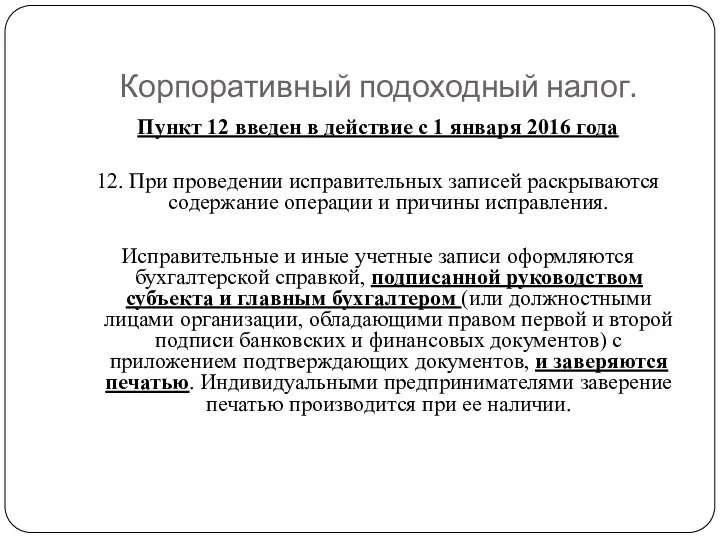

- 39. Корпоративный подоходный налог. Пункт 12 введен в действие с 1 января 2016 года 12. При проведении

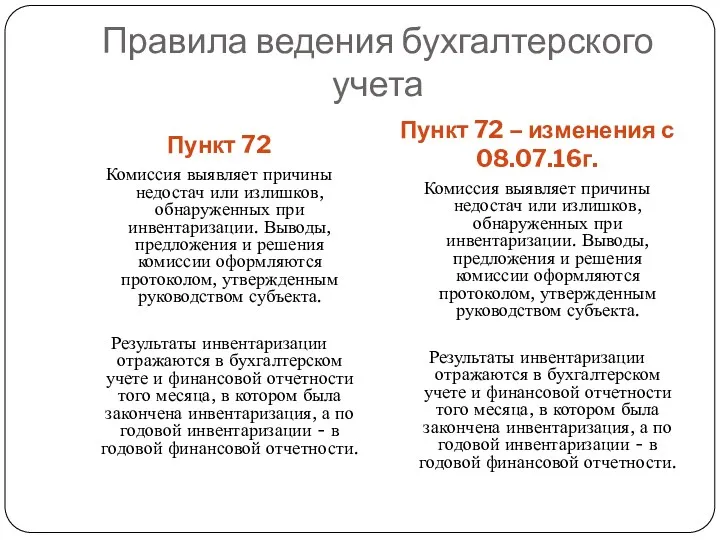

- 40. Правила ведения бухгалтерского учета Пункт 72 Пункт 72 – изменения с 08.07.16г. Комиссия выявляет причины недостач

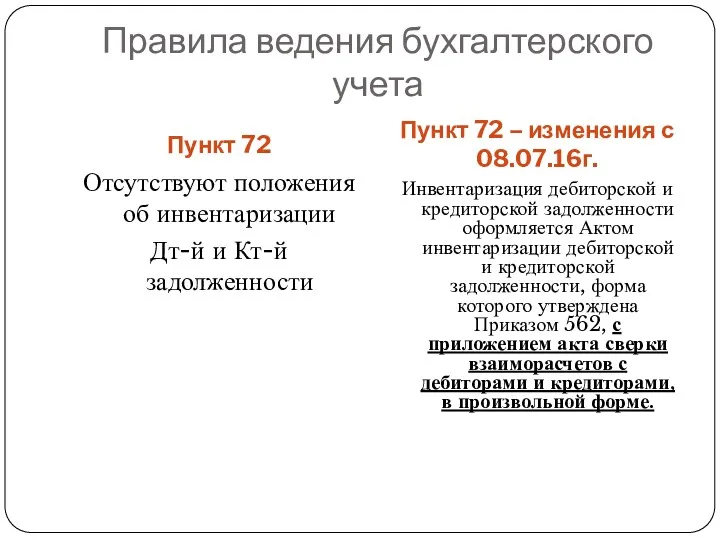

- 41. Правила ведения бухгалтерского учета Пункт 72 Пункт 72 – изменения с 08.07.16г. Отсутствуют положения об инвентаризации

- 42. Индивидуальный подоходный налог Изменения, вступающие в силу с 1 января 2017 года

- 43. Индивидуальный подоходный налог Кодекс дополняется статьями 156-1, 156-2, 156-3, 156-4, 156-5, 156-6, 156-7, 156-8, 156-9, 156-10,

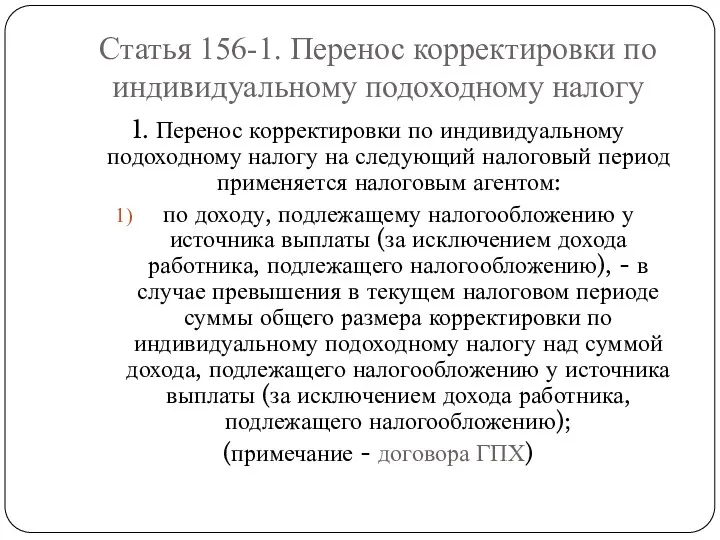

- 44. Статья 156-1. Перенос корректировки по индивидуальному подоходному налогу 1. Перенос корректировки по индивидуальному подоходному налогу на

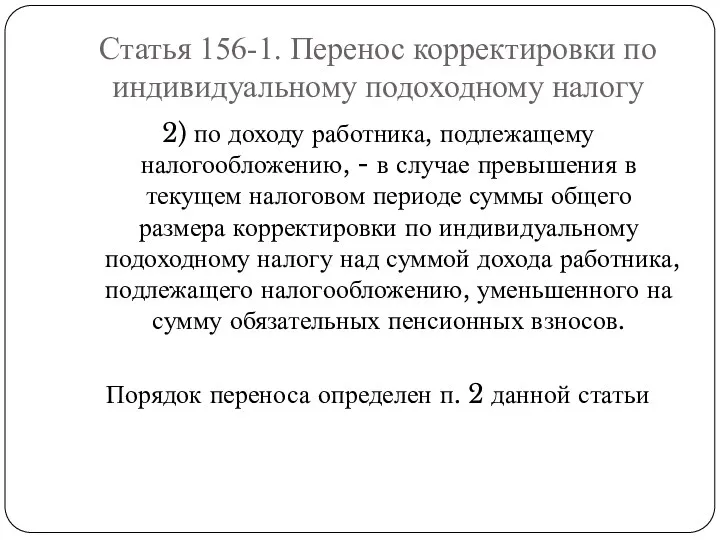

- 45. Статья 156-1. Перенос корректировки по индивидуальному подоходному налогу 2) по доходу работника, подлежащему налогообложению, - в

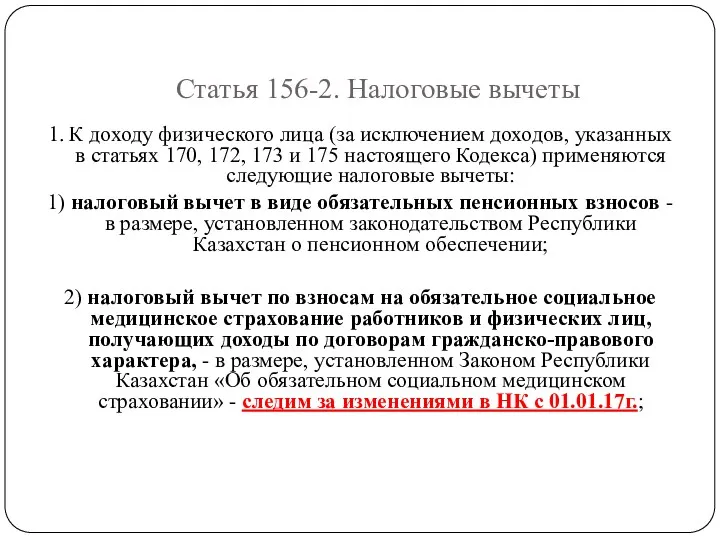

- 46. Статья 156-2. Налоговые вычеты 1. К доходу физического лица (за исключением доходов, указанных в статьях 170,

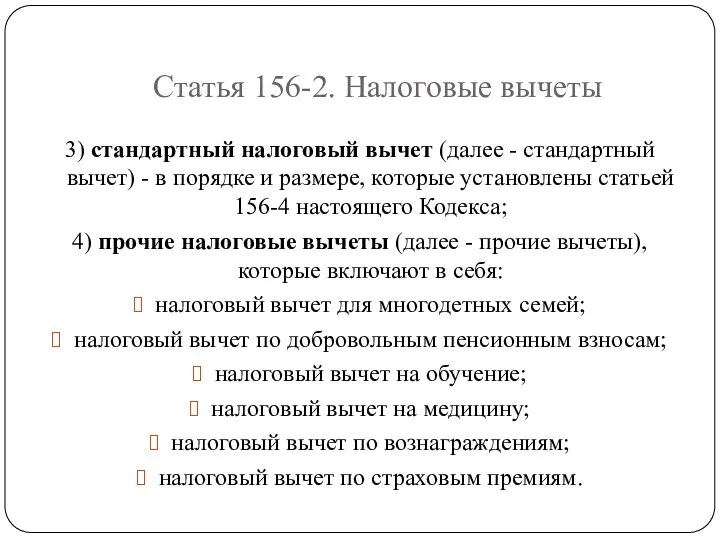

- 47. Статья 156-2. Налоговые вычеты 3) стандартный налоговый вычет (далее - стандартный вычет) - в порядке и

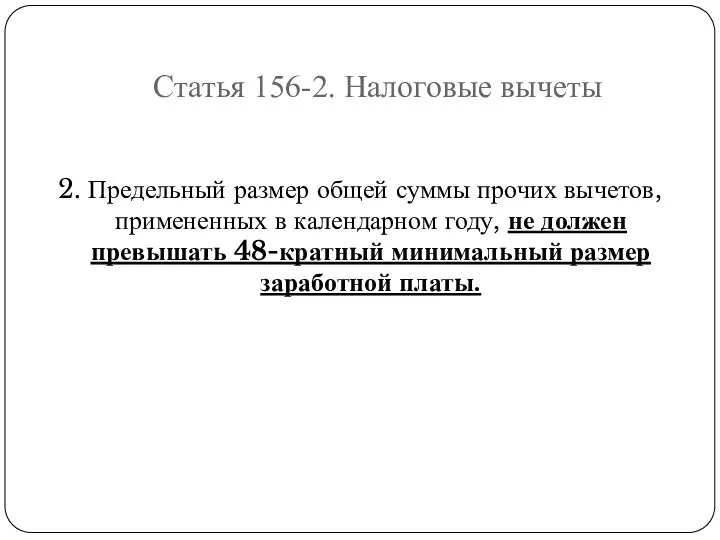

- 48. Статья 156-2. Налоговые вычеты 2. Предельный размер общей суммы прочих вычетов, примененных в календарном году, не

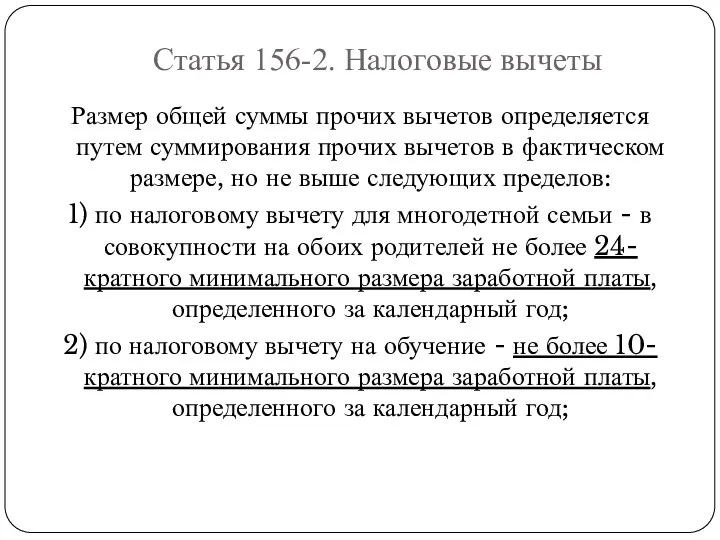

- 49. Статья 156-2. Налоговые вычеты Размер общей суммы прочих вычетов определяется путем суммирования прочих вычетов в фактическом

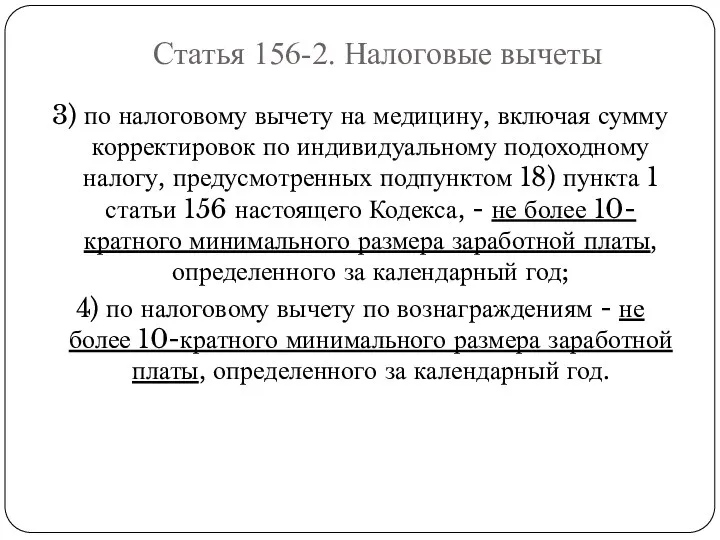

- 50. Статья 156-2. Налоговые вычеты 3) по налоговому вычету на медицину, включая сумму корректировок по индивидуальному подоходному

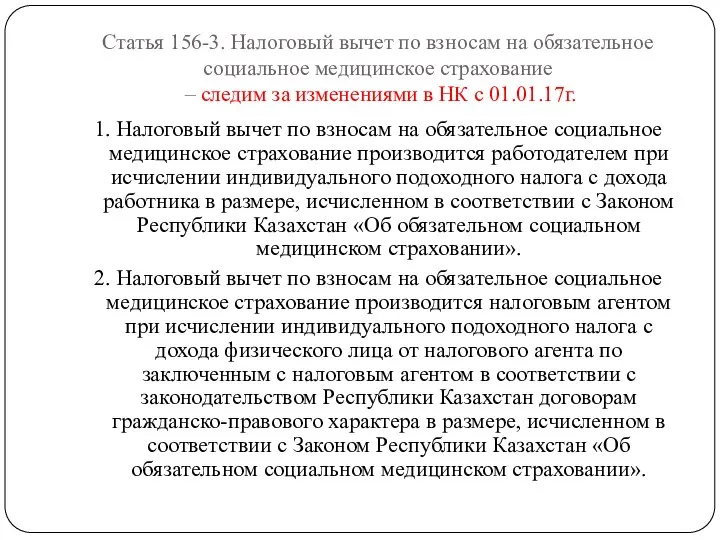

- 51. Статья 156-3. Налоговый вычет по взносам на обязательное социальное медицинское страхование – следим за изменениями в

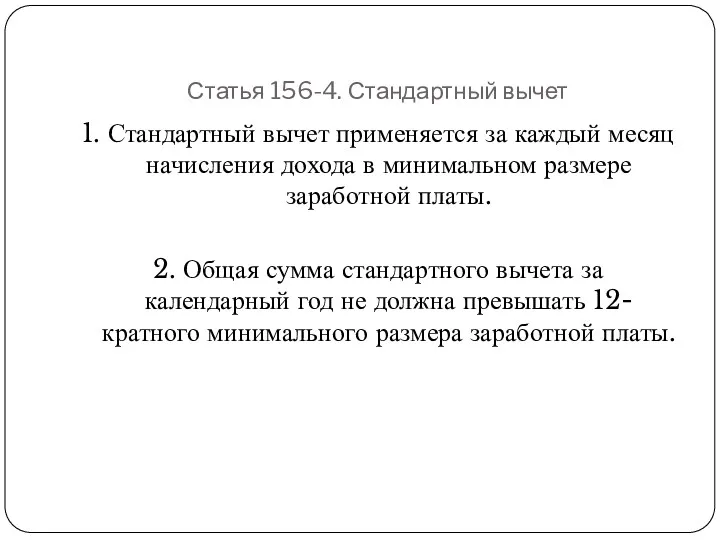

- 53. Статья 156-4. Стандартный вычет 1. Стандартный вычет применяется за каждый месяц начисления дохода в минимальном размере

- 54. Статья 156-4. Стандартный вычет Данной статьей также предусмотрен порядок переноса стандартного вычета.

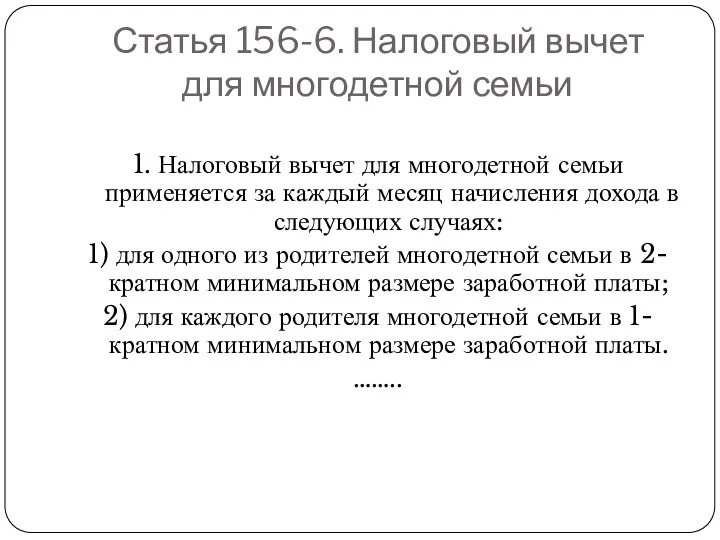

- 55. Статья 156-6. Налоговый вычет для многодетной семьи 1. Налоговый вычет для многодетной семьи применяется за каждый

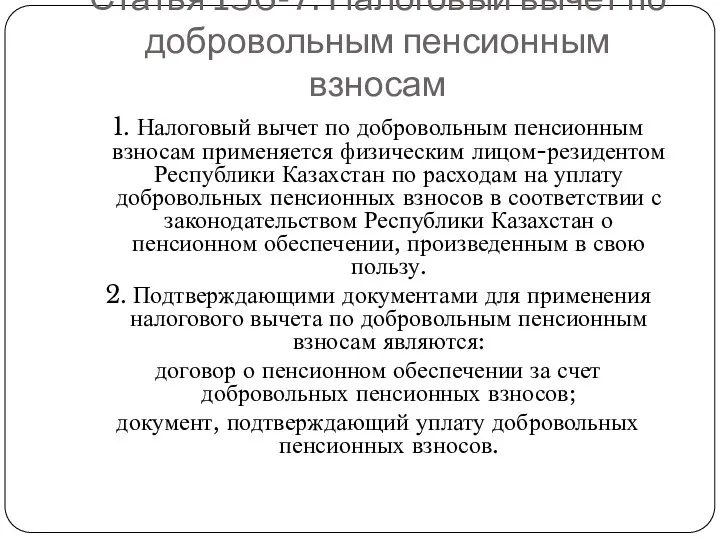

- 56. Статья 156-7. Налоговый вычет по добровольным пенсионным взносам 1. Налоговый вычет по добровольным пенсионным взносам применяется

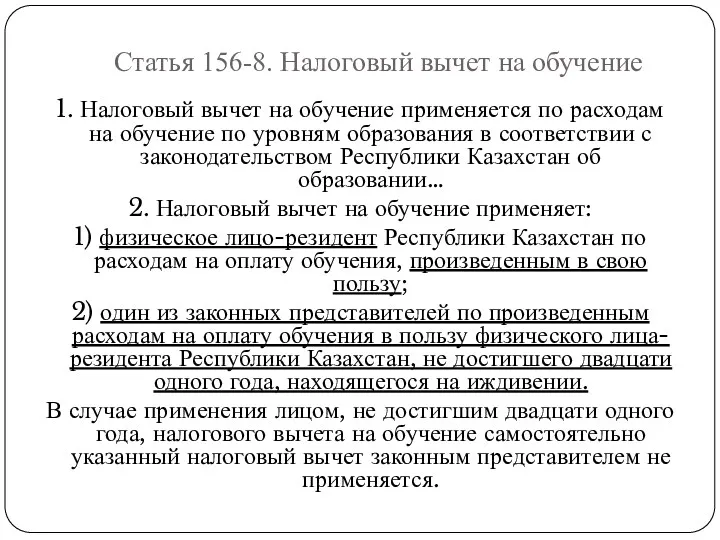

- 57. Статья 156-8. Налоговый вычет на обучение 1. Налоговый вычет на обучение применяется по расходам на обучение

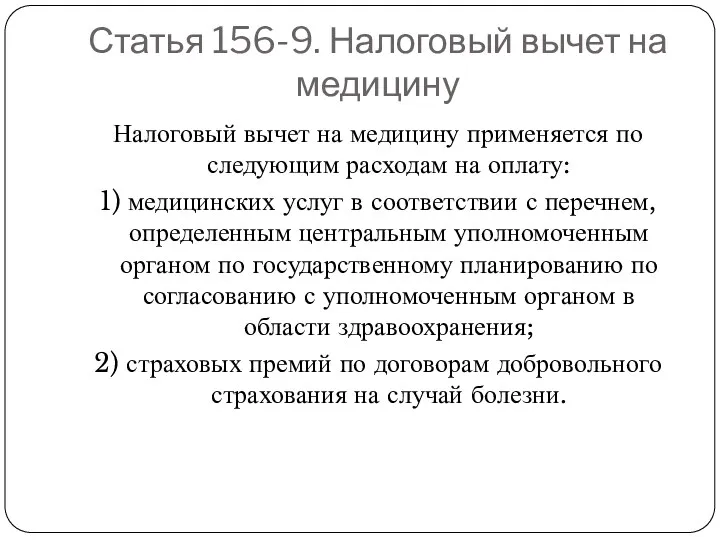

- 58. Статья 156-9. Налоговый вычет на медицину Налоговый вычет на медицину применяется по следующим расходам на оплату:

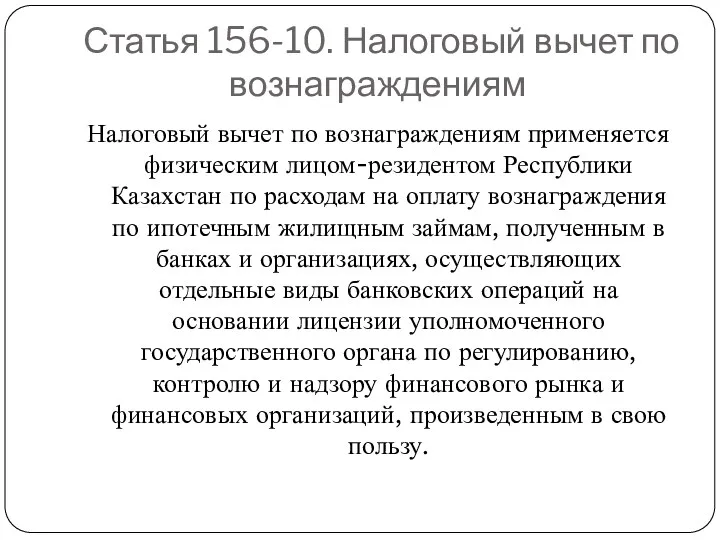

- 59. Статья 156-10. Налоговый вычет по вознаграждениям Налоговый вычет по вознаграждениям применяется физическим лицом-резидентом Республики Казахстан по

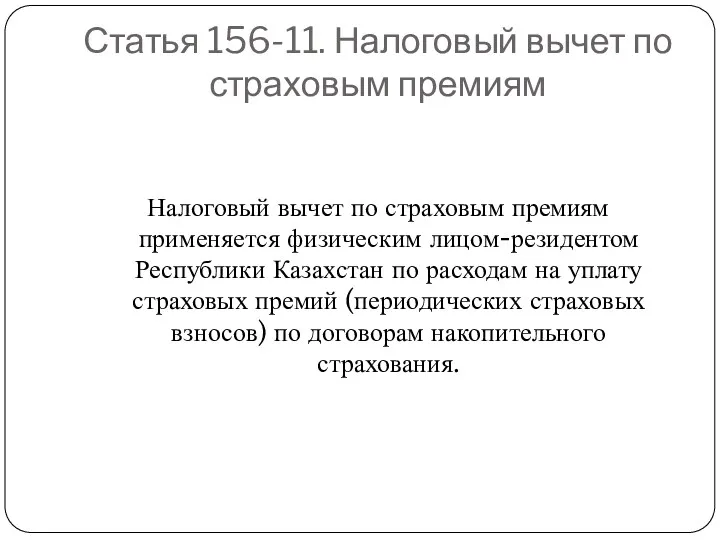

- 60. Статья 156-11. Налоговый вычет по страховым премиям Налоговый вычет по страховым премиям применяется физическим лицом-резидентом Республики

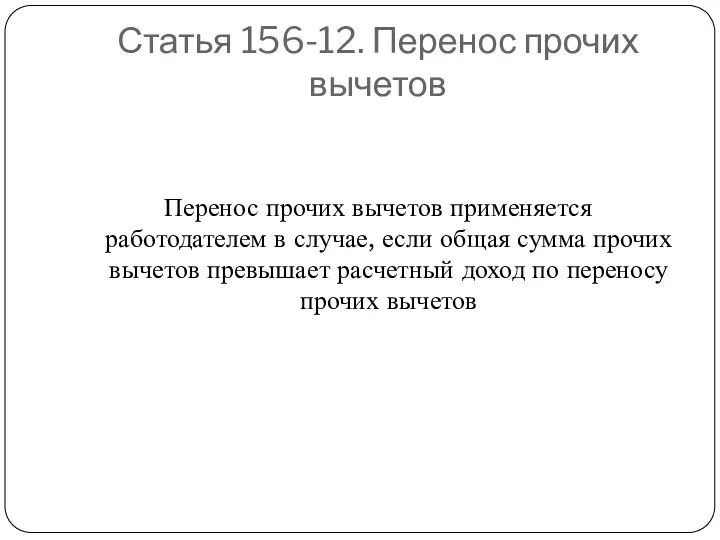

- 61. Статья 156-12. Перенос прочих вычетов Перенос прочих вычетов применяется работодателем в случае, если общая сумма прочих

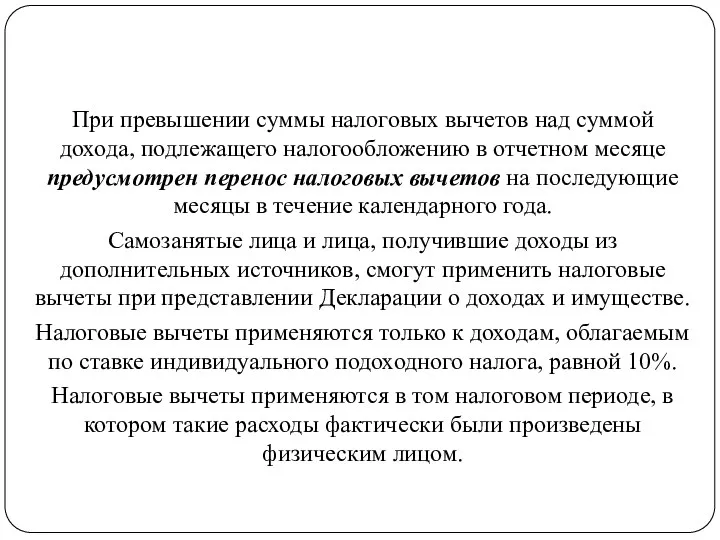

- 62. При превышении суммы налоговых вычетов над суммой дохода, подлежащего налогообложению в отчетном месяце предусмотрен перенос налоговых

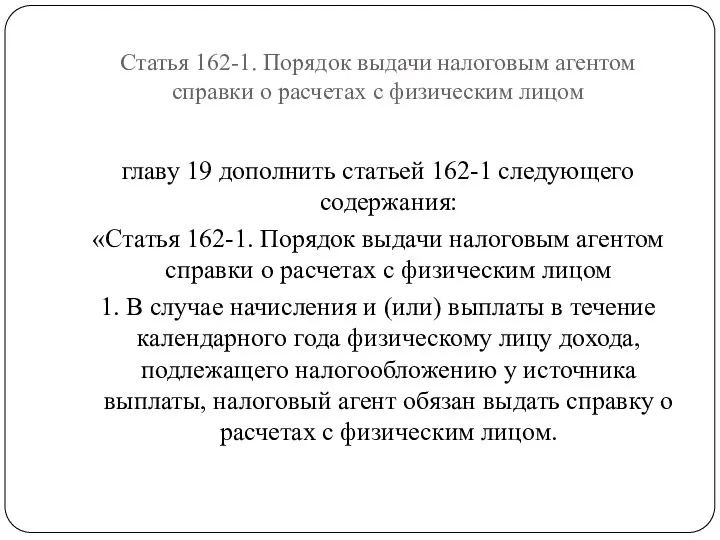

- 63. Статья 162-1. Порядок выдачи налоговым агентом справки о расчетах с физическим лицом главу 19 дополнить статьей

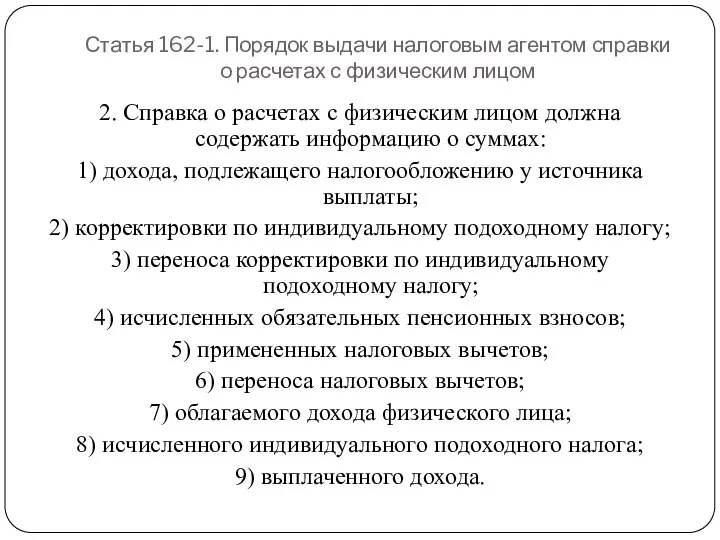

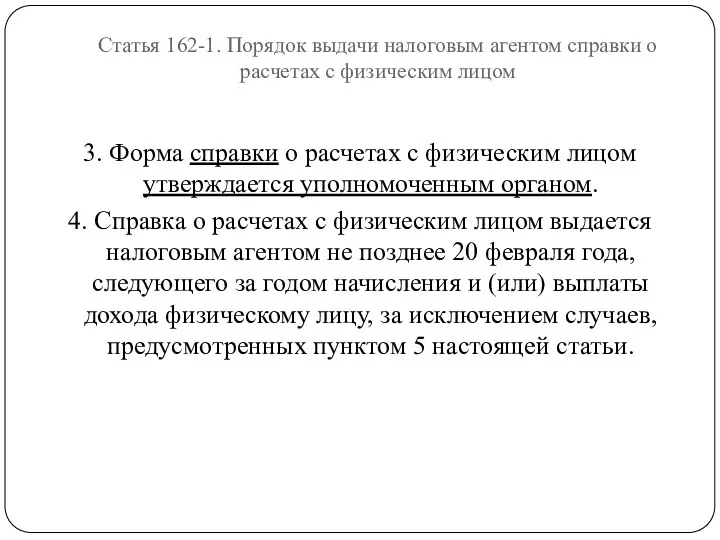

- 64. Статья 162-1. Порядок выдачи налоговым агентом справки о расчетах с физическим лицом 2. Справка о расчетах

- 65. Статья 162-1. Порядок выдачи налоговым агентом справки о расчетах с физическим лицом 3. Форма справки о

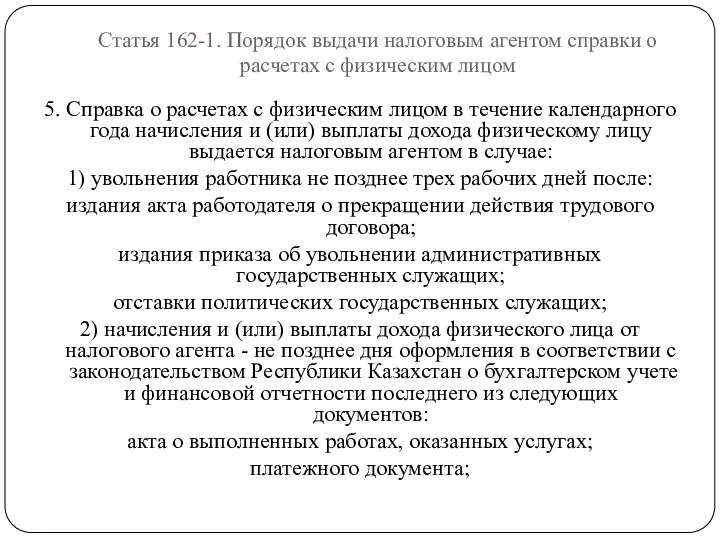

- 66. Статья 162-1. Порядок выдачи налоговым агентом справки о расчетах с физическим лицом 5. Справка о расчетах

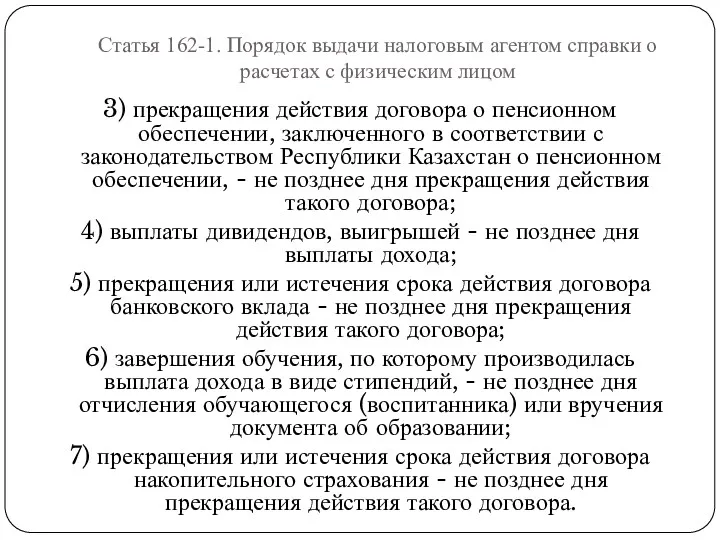

- 67. Статья 162-1. Порядок выдачи налоговым агентом справки о расчетах с физическим лицом 3) прекращения действия договора

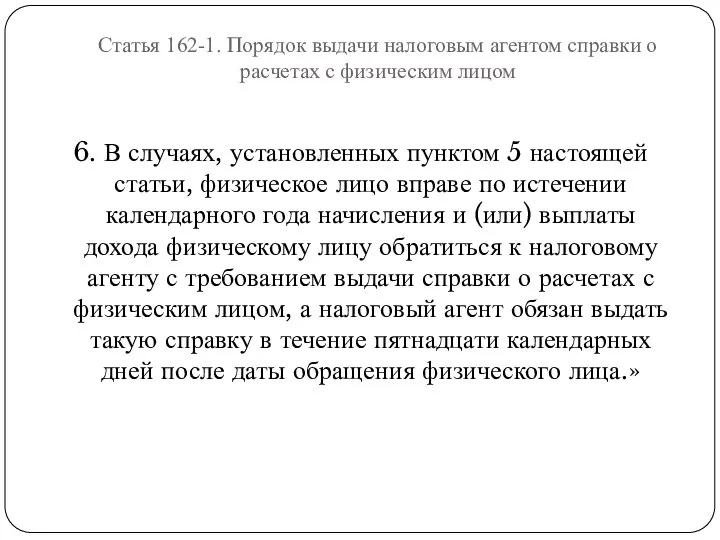

- 68. Статья 162-1. Порядок выдачи налоговым агентом справки о расчетах с физическим лицом 6. В случаях, установленных

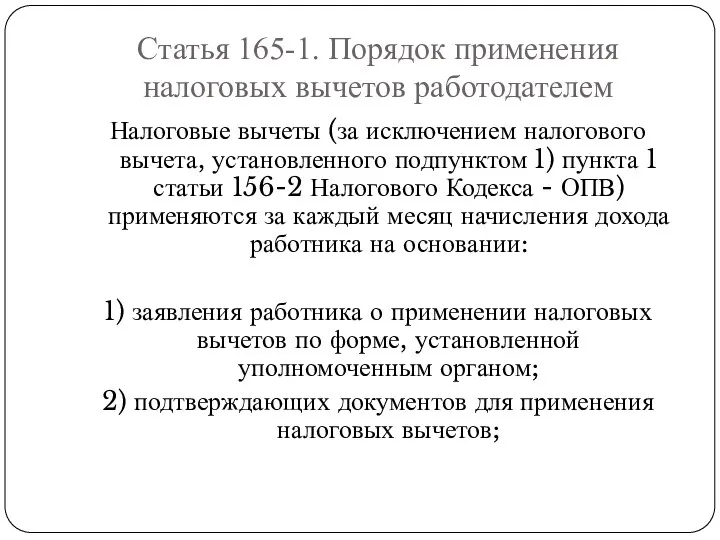

- 69. Статья 165-1. Порядок применения налоговых вычетов работодателем Налоговые вычеты (за исключением налогового вычета, установленного подпунктом 1)

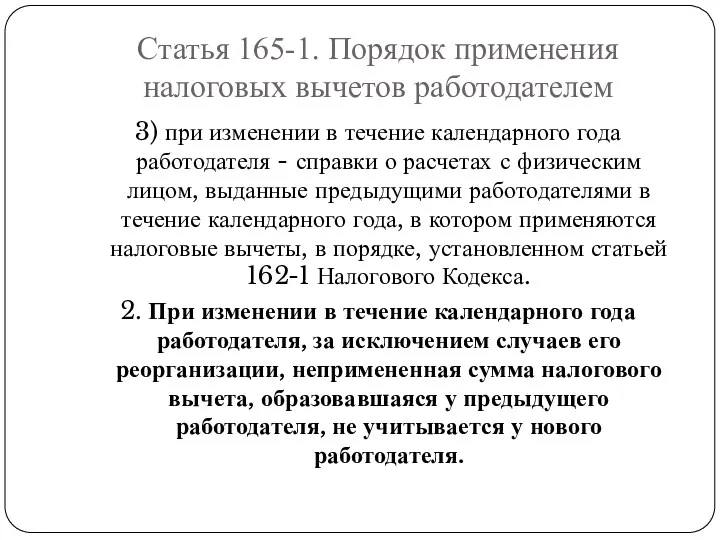

- 70. Статья 165-1. Порядок применения налоговых вычетов работодателем 3) при изменении в течение календарного года работодателя -

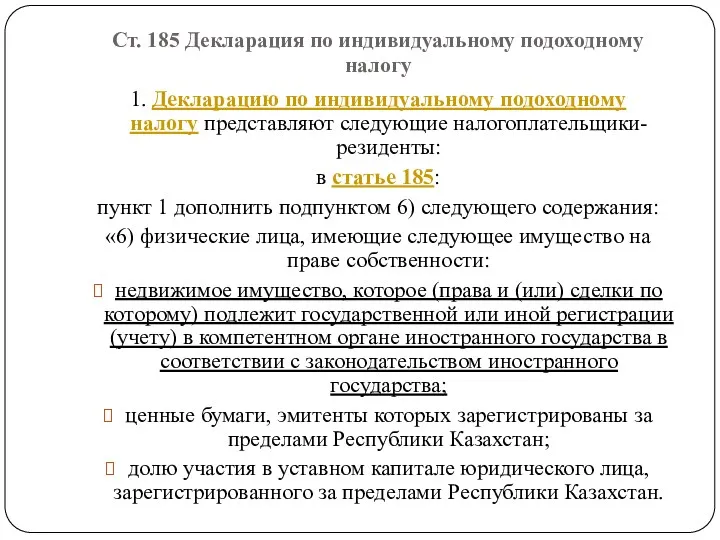

- 71. Ст. 185 Декларация по индивидуальному подоходному налогу 1. Декларацию по индивидуальному подоходному налогу представляют следующие налогоплательщики-резиденты:

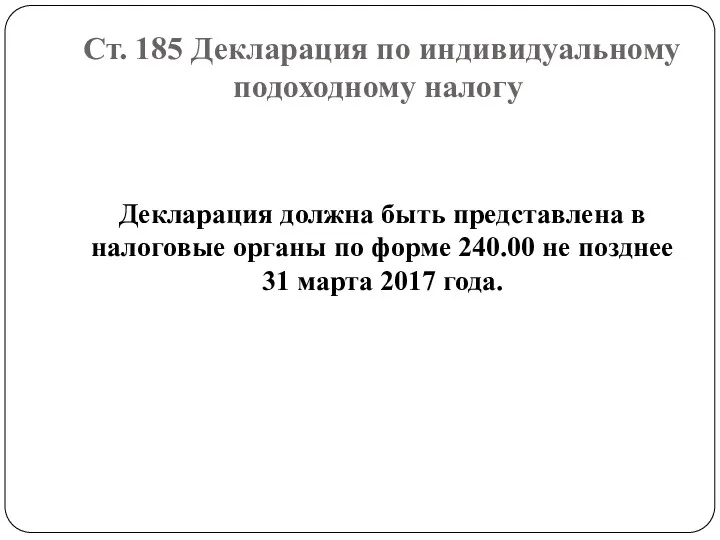

- 72. Ст. 185 Декларация по индивидуальному подоходному налогу Декларация должна быть представлена в налоговые органы по форме

- 73. Планируется введение повышения ставки ИПН: В 2017 –11% В 2018 – 12% Затем будет введена прогрессивная

- 74. Всеобщее декларирование. «Приказ Министра финансов Республики Казахстан от 20 июня 2016 года № 322 Об утверждении

- 75. Всеобщее декларирование. На 1-ом этапе в 2017 году – декларации представят работники государственных учреждений, а также

- 76. Налог на добавленную стоимость

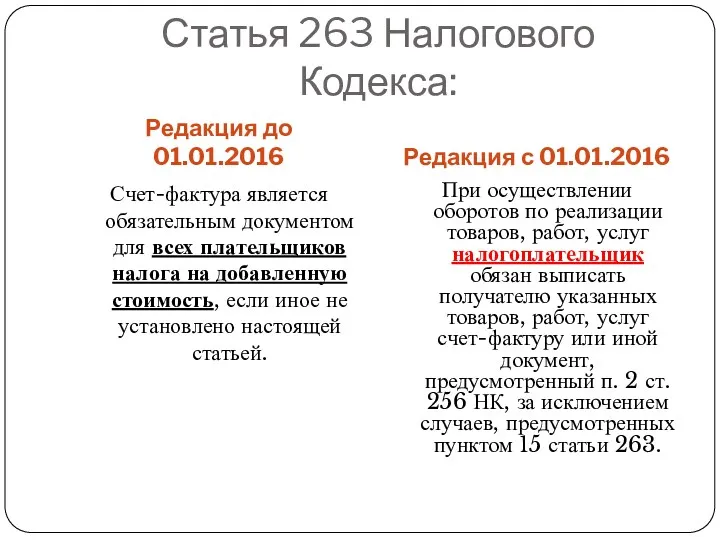

- 77. Статья 263 Налогового Кодекса: Редакция до 01.01.2016 Редакция с 01.01.2016 Счет-фактура является обязательным документом для всех

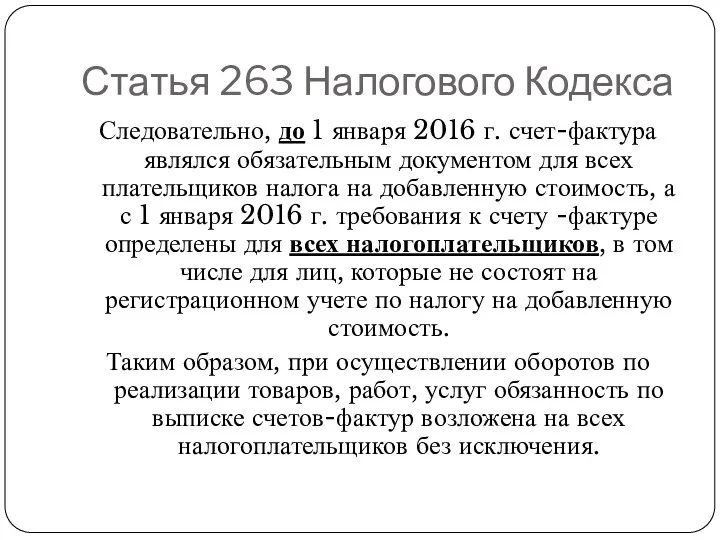

- 78. Статья 263 Налогового Кодекса Следовательно, до 1 января 2016 г. счет-фактура являлся обязательным документом для всех

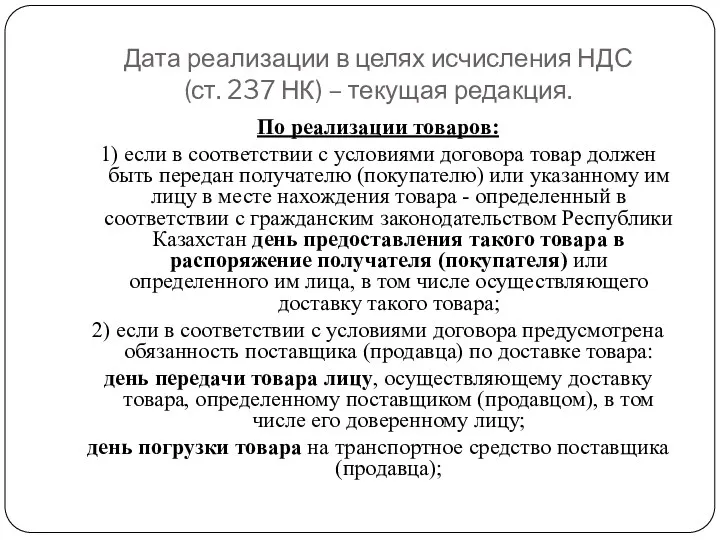

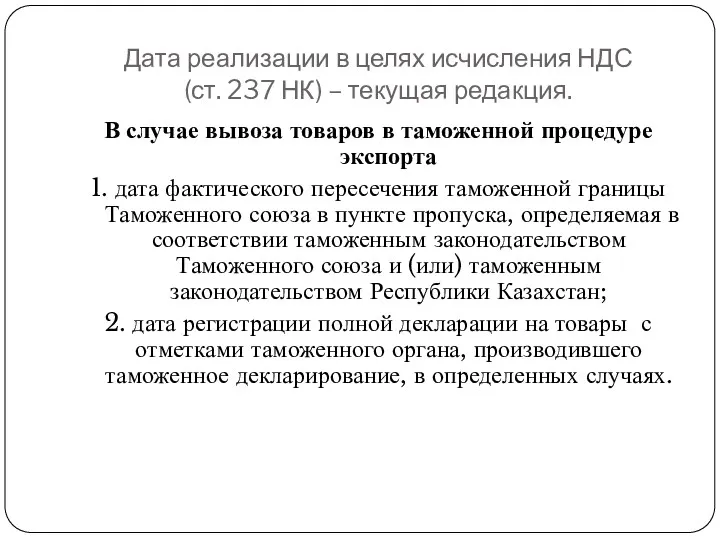

- 79. Дата реализации в целях исчисления НДС (ст. 237 НК) – текущая редакция. По реализации товаров: 1)

- 80. Дата реализации в целях исчисления НДС (ст. 237 НК) – текущая редакция. По реализации товаров: 3)

- 81. Дата реализации в целях исчисления НДС (ст. 237 НК) – текущая редакция. В случае вывоза товаров

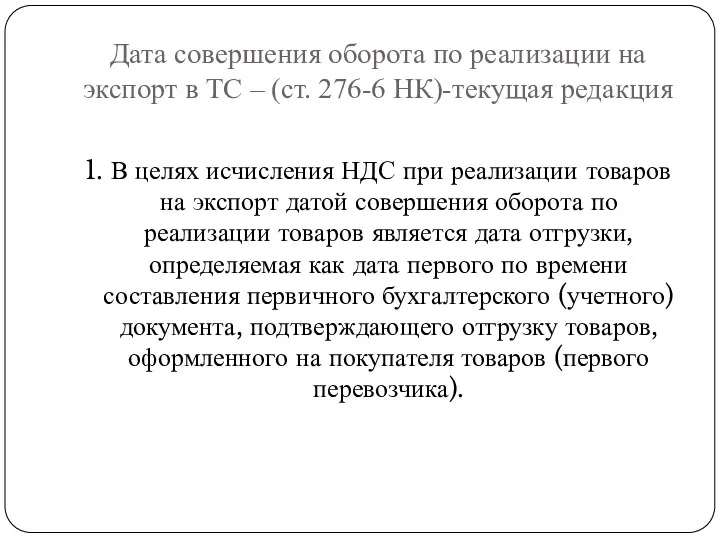

- 82. Дата совершения оборота по реализации на экспорт в ТС – (ст. 276-6 НК)-текущая редакция 1. В

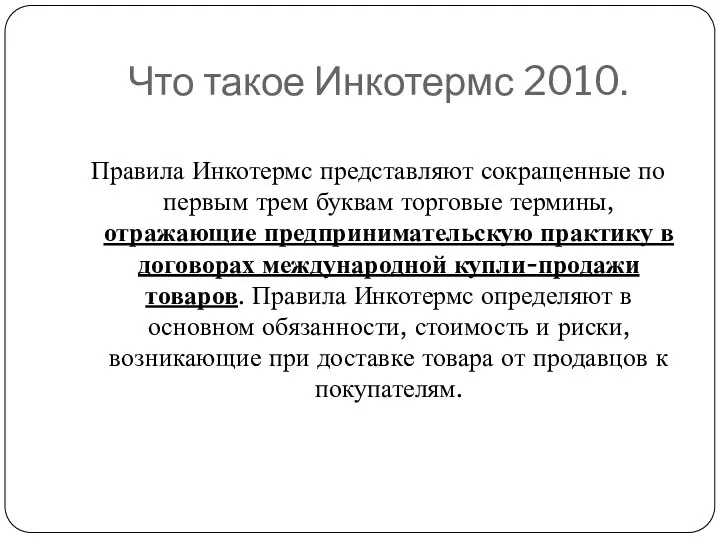

- 83. Что такое Инкотермс 2010. Правила Инкотермс представляют сокращенные по первым трем буквам торговые термины, отражающие предпринимательскую

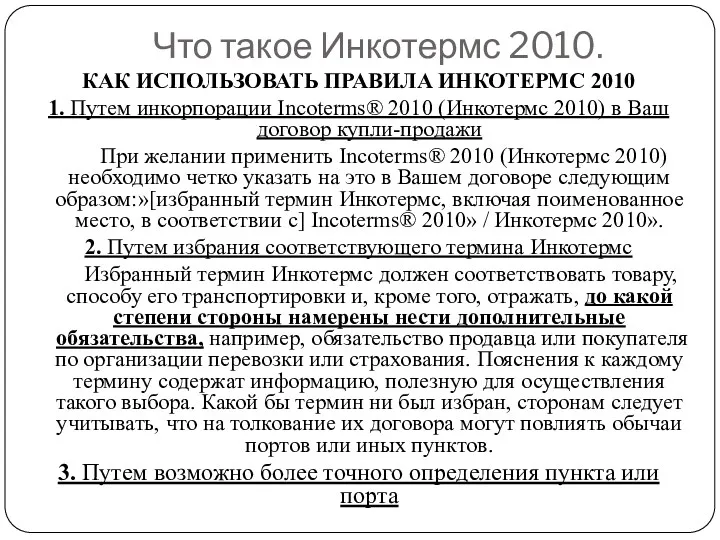

- 84. Что такое Инкотермс 2010. КАК ИСПОЛЬЗОВАТЬ ПРАВИЛА ИНКОТЕРМС 2010 1. Путем инкорпорации Incoterms® 2010 (Инкотермс 2010)

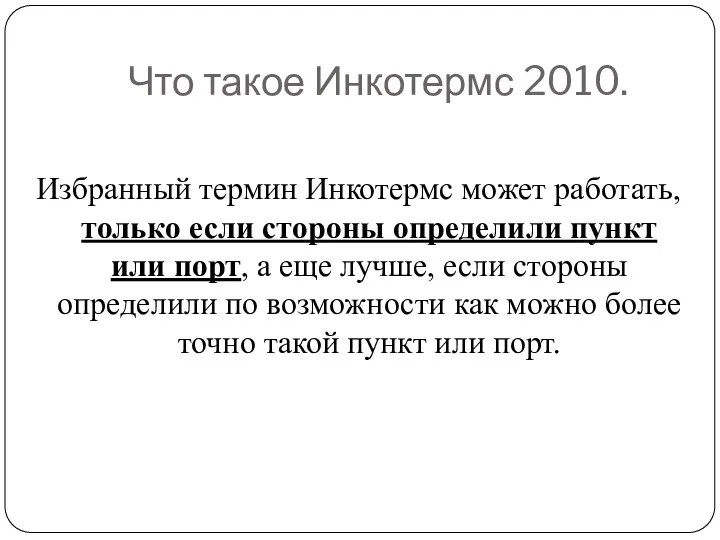

- 85. Что такое Инкотермс 2010. Избранный термин Инкотермс может работать, только если стороны определили пункт или порт,

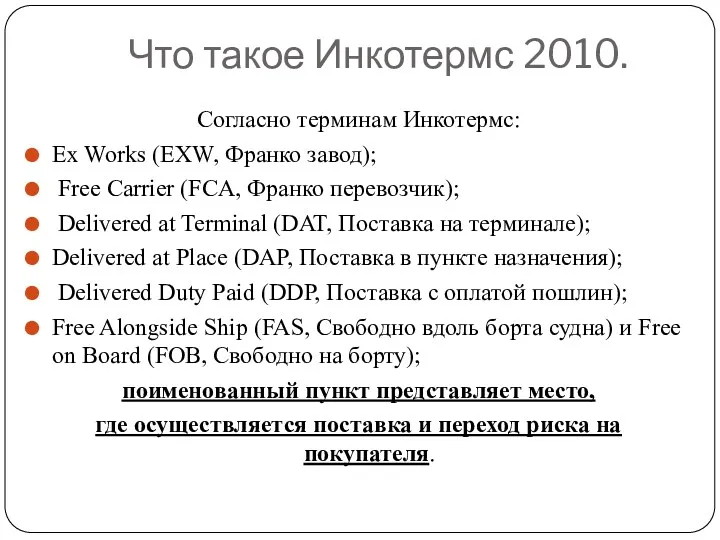

- 86. Что такое Инкотермс 2010. Согласно терминам Инкотермс: Ex Works (EXW, Франко завод); Free Carrier (FCA, Франко

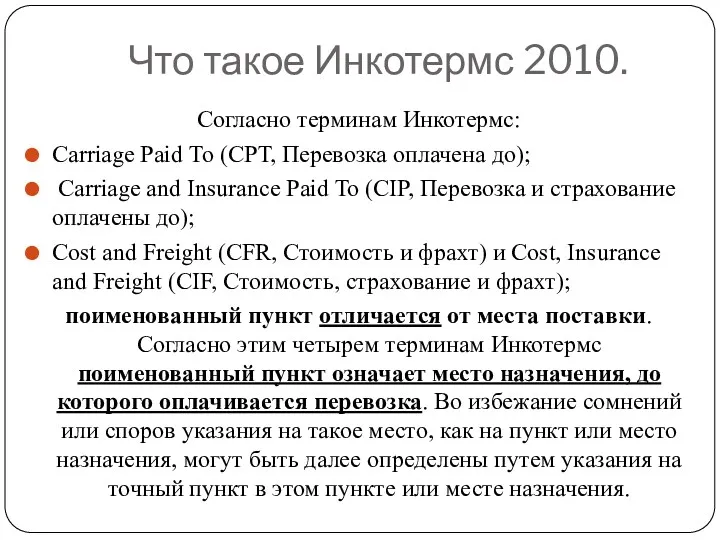

- 87. Что такое Инкотермс 2010. Согласно терминам Инкотермс: Carriage Paid То (СРТ, Перевозка оплачена до); Carriage and

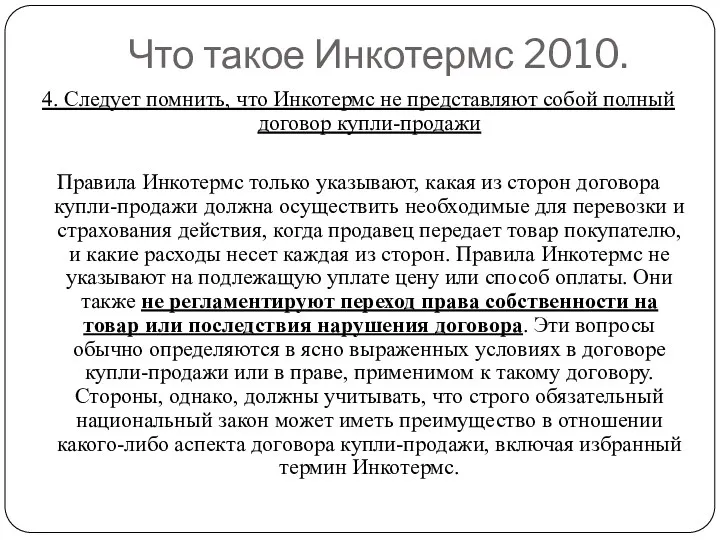

- 88. Что такое Инкотермс 2010. 4. Следует помнить, что Инкотермс не представляют собой полный договор купли-продажи Правила

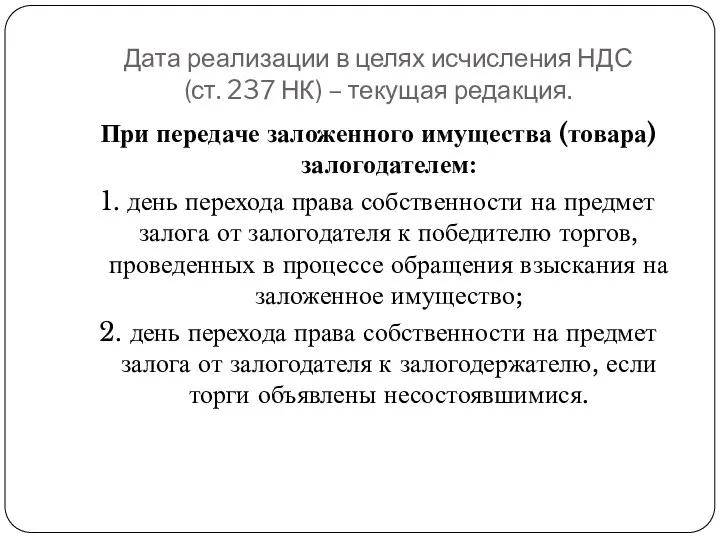

- 89. Дата реализации в целях исчисления НДС (ст. 237 НК) – текущая редакция. При передаче заложенного имущества

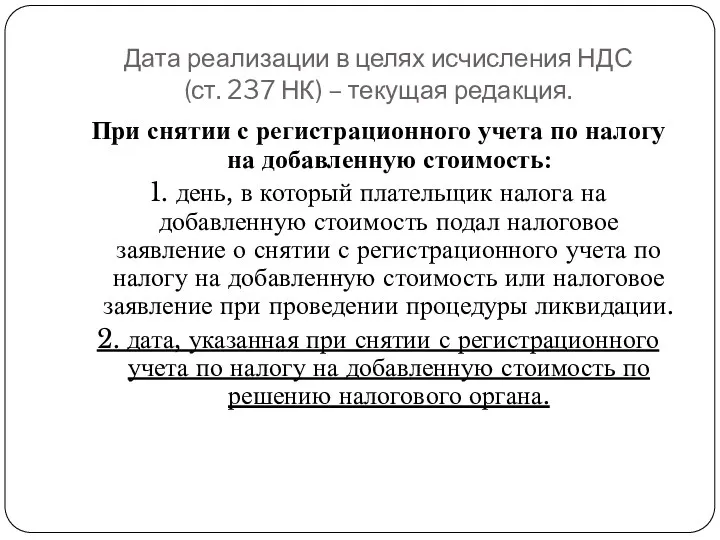

- 90. Дата реализации в целях исчисления НДС (ст. 237 НК) – текущая редакция. При снятии с регистрационного

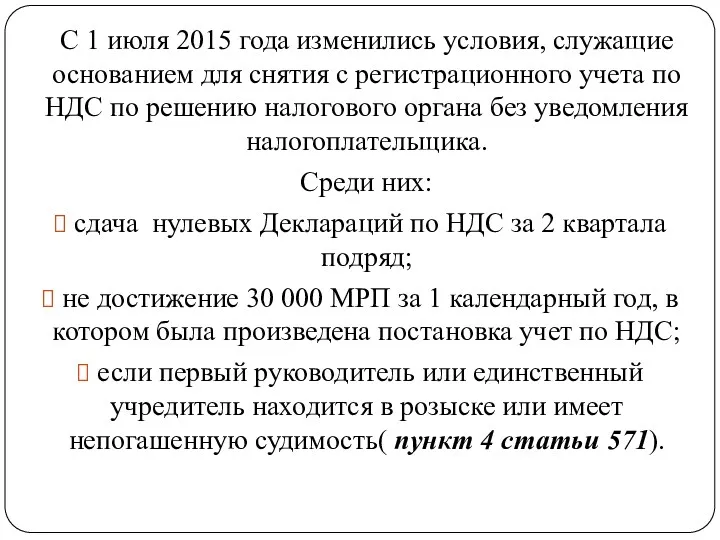

- 91. С 1 июля 2015 года изменились условия, служащие основанием для снятия с регистрационного учета по НДС

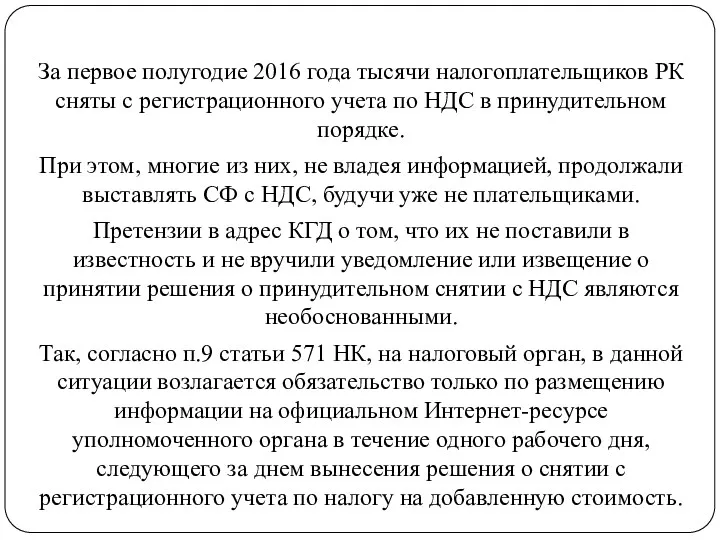

- 92. За первое полугодие 2016 года тысячи налогоплательщиков РК сняты с регистрационного учета по НДС в принудительном

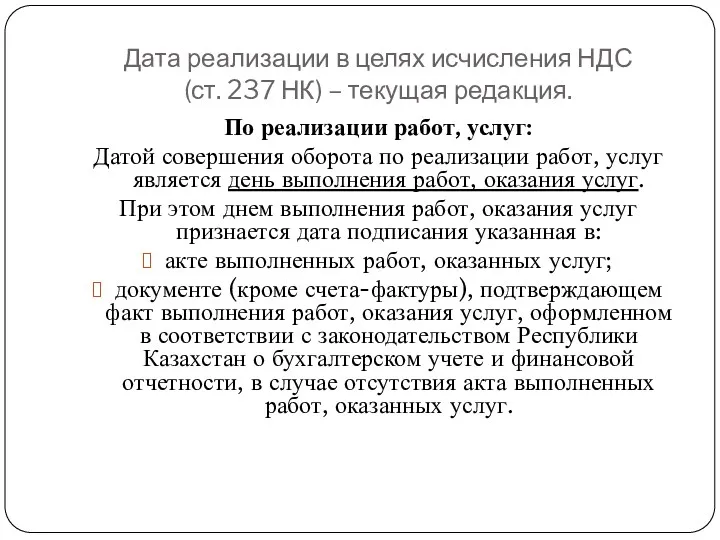

- 93. Дата реализации в целях исчисления НДС (ст. 237 НК) – текущая редакция. По реализации работ, услуг:

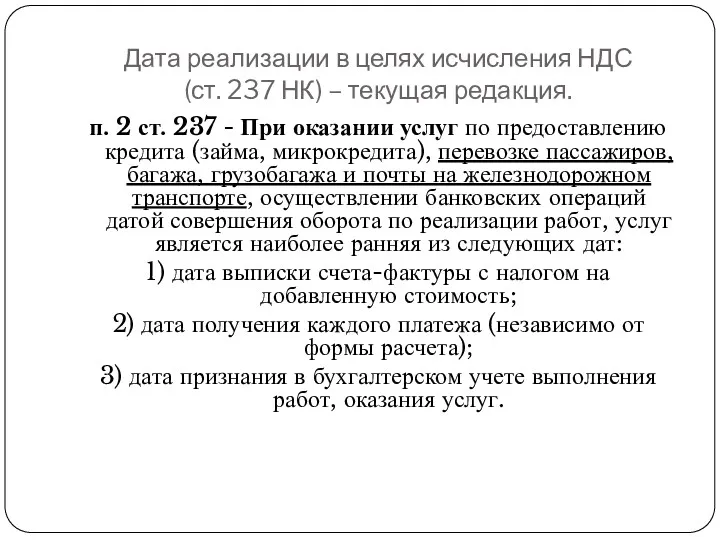

- 94. Дата реализации в целях исчисления НДС (ст. 237 НК) – текущая редакция. п. 2 ст. 237

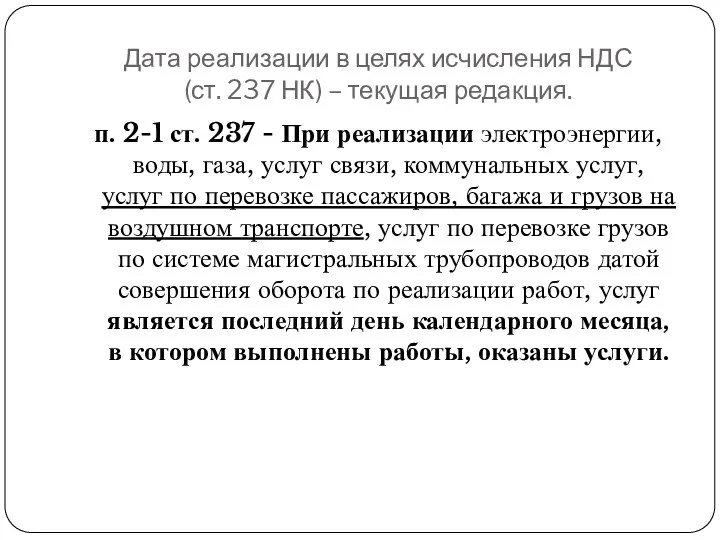

- 95. Дата реализации в целях исчисления НДС (ст. 237 НК) – текущая редакция. п. 2-1 ст. 237

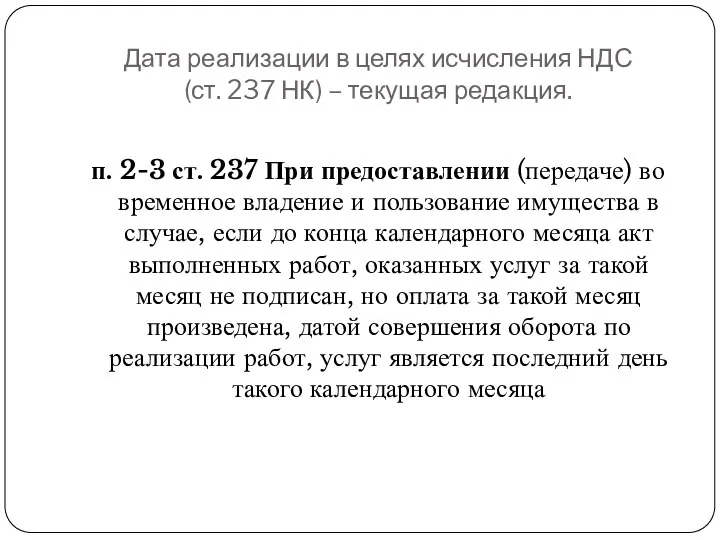

- 96. Дата реализации в целях исчисления НДС (ст. 237 НК) – текущая редакция. п. 2-3 ст. 237

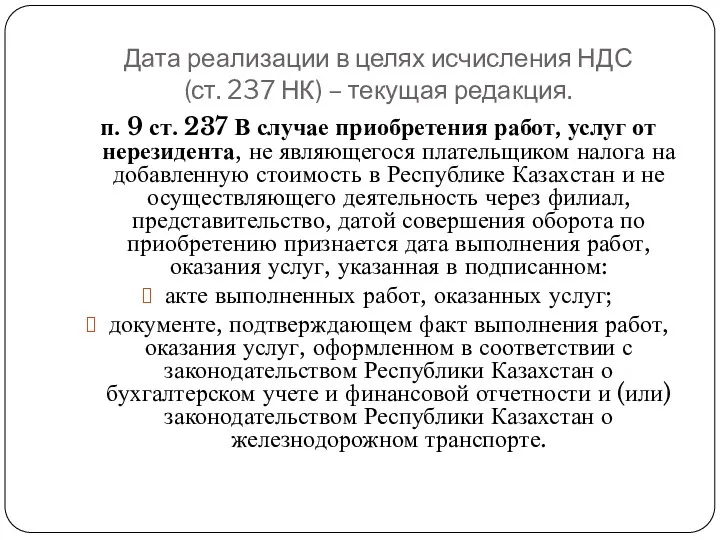

- 97. Дата реализации в целях исчисления НДС (ст. 237 НК) – текущая редакция. п. 9 ст. 237

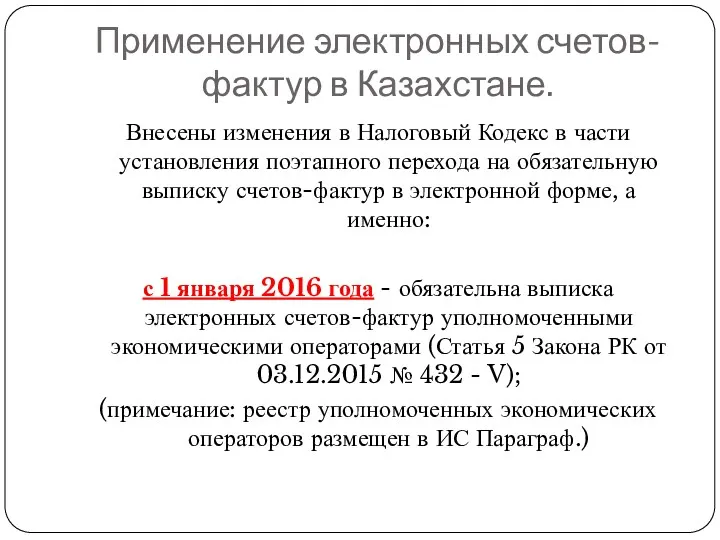

- 98. Применение электронных счетов-фактур в Казахстане. Внесены изменения в Налоговый Кодекс в части установления поэтапного перехода на

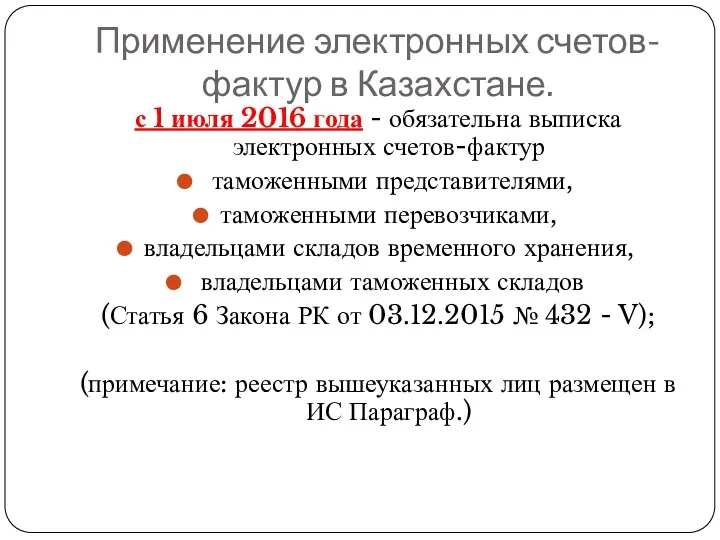

- 99. Применение электронных счетов-фактур в Казахстане. с 1 июля 2016 года - обязательна выписка электронных счетов-фактур таможенными

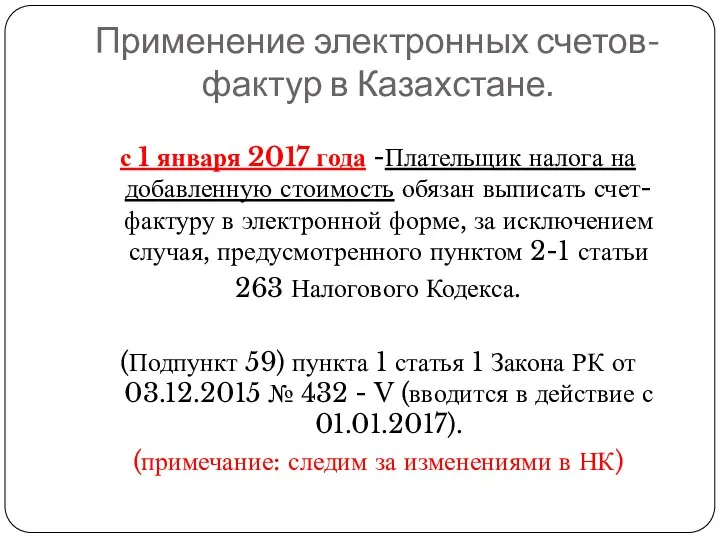

- 100. Применение электронных счетов-фактур в Казахстане. с 1 января 2017 года -Плательщик налога на добавленную стоимость обязан

- 101. Переход на обязательное применение ЭСФ с 2016 года для отдельных категорий налогоплательщиков 12 октября 2015 года

- 102. Переход на обязательное применение ЭСФ с 2016 года для отдельных категорий налогоплательщиков Приказ Министра финансов Республики

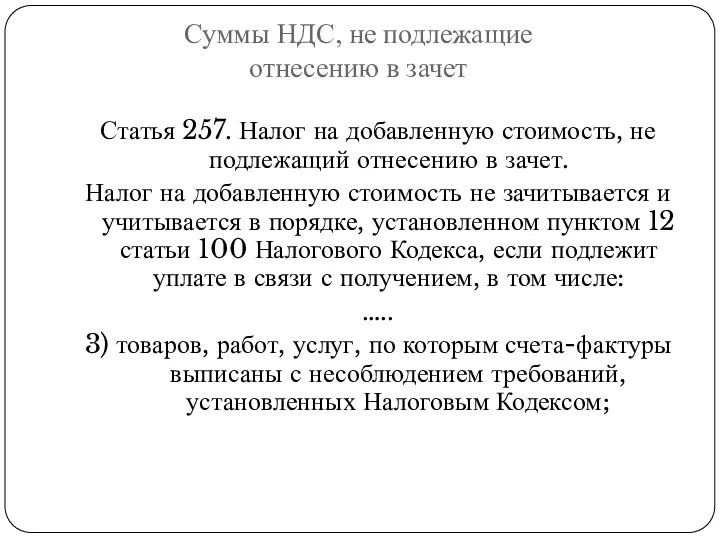

- 103. Суммы НДС, не подлежащие отнесению в зачет Статья 257. Налог на добавленную стоимость, не подлежащий отнесению

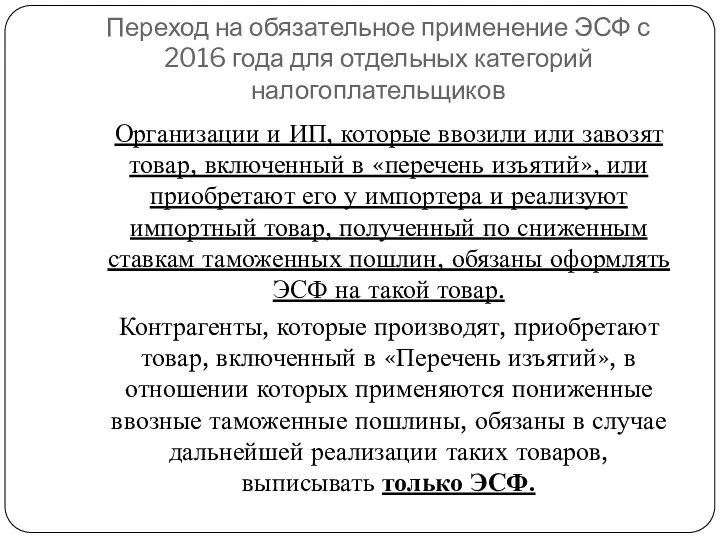

- 104. Переход на обязательное применение ЭСФ с 2016 года для отдельных категорий налогоплательщиков Организации и ИП, которые

- 105. Переход на обязательное применение ЭСФ с 2016 года для отдельных категорий налогоплательщиков При вывозе товаров, включенных

- 106. Электронный Счет-Фактура ЭСФ, выписанный в соответствии с требованиями, установленными статьями 256,263 и 264 Налогового кодекса и

- 107. КоАП РК Кодекс Республики Казахстан «Об административных правонарушениях» дополнен статьей 280-1, предусматривающей административную ответственность за нарушение

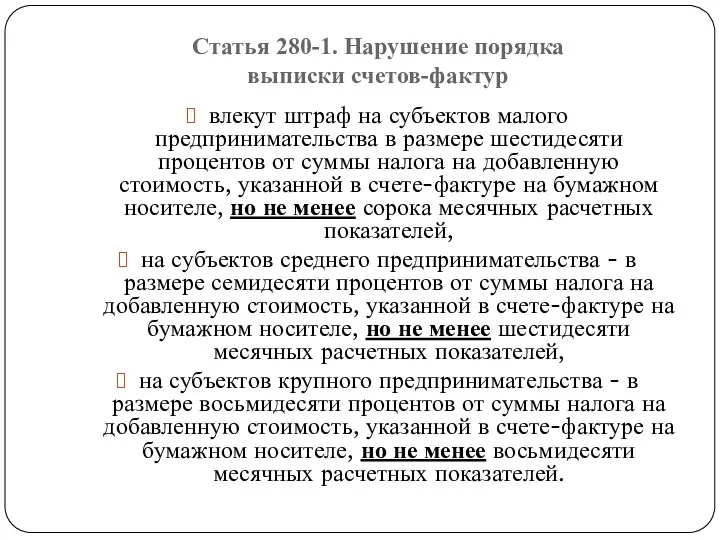

- 108. Статья 280-1. Нарушение порядка выписки счетов-фактур 1. Выписка плательщиком налога на добавленную стоимость при реализации товаров,

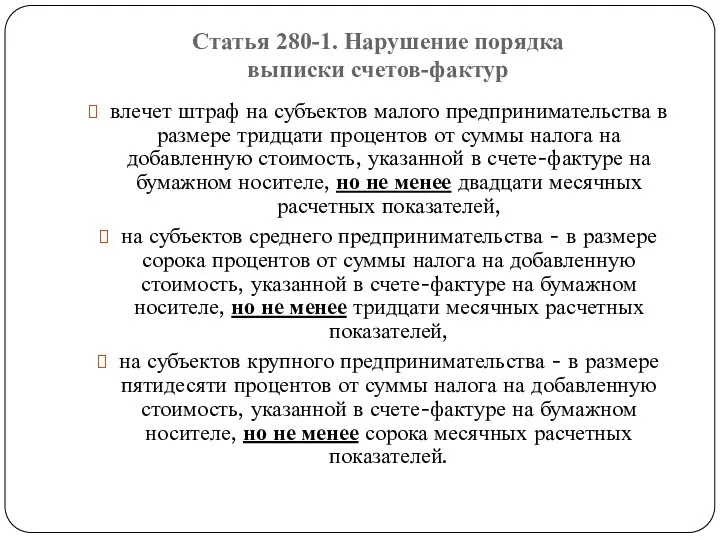

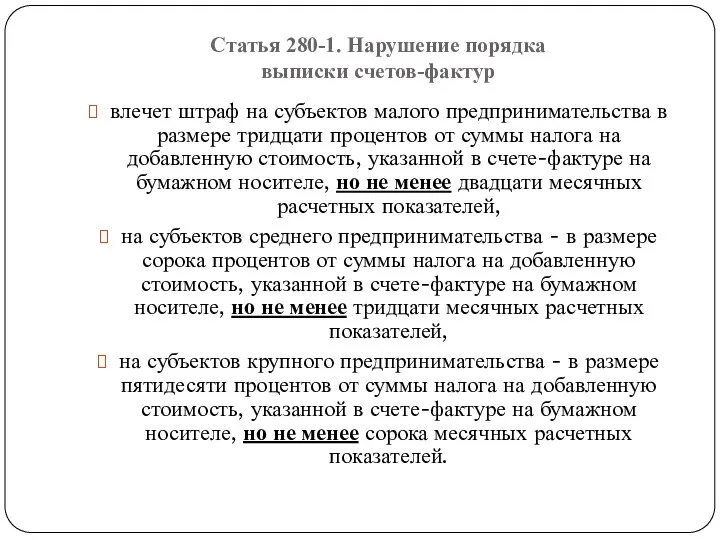

- 109. Статья 280-1. Нарушение порядка выписки счетов-фактур влечет штраф на субъектов малого предпринимательства в размере тридцати процентов

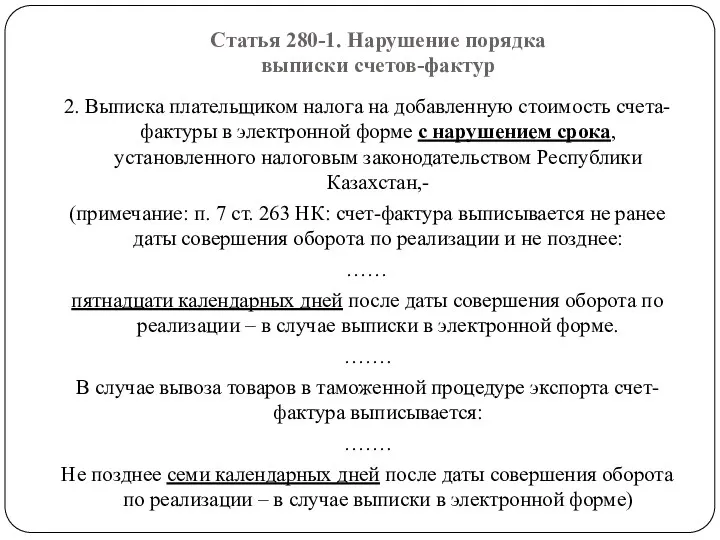

- 110. Статья 280-1. Нарушение порядка выписки счетов-фактур 2. Выписка плательщиком налога на добавленную стоимость счета-фактуры в электронной

- 111. Статья 280-1. Нарушение порядка выписки счетов-фактур влечет штраф на субъектов малого предпринимательства в размере тридцати процентов

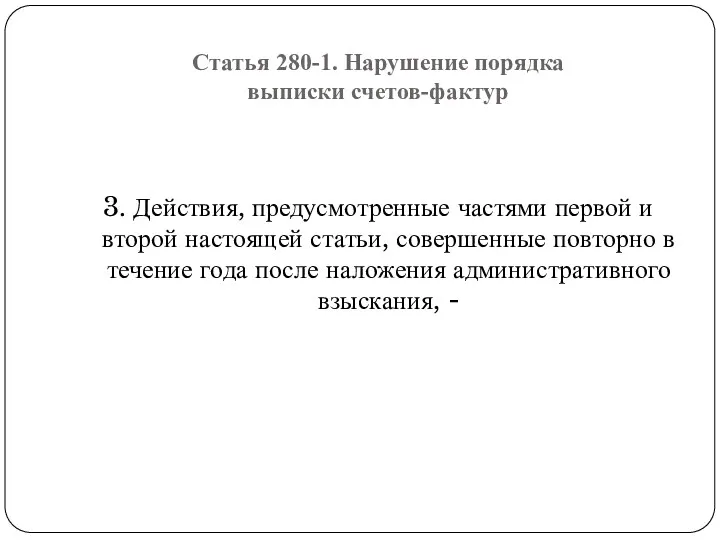

- 112. Статья 280-1. Нарушение порядка выписки счетов-фактур 3. Действия, предусмотренные частями первой и второй настоящей статьи, совершенные

- 113. Статья 280-1. Нарушение порядка выписки счетов-фактур влекут штраф на субъектов малого предпринимательства в размере шестидесяти процентов

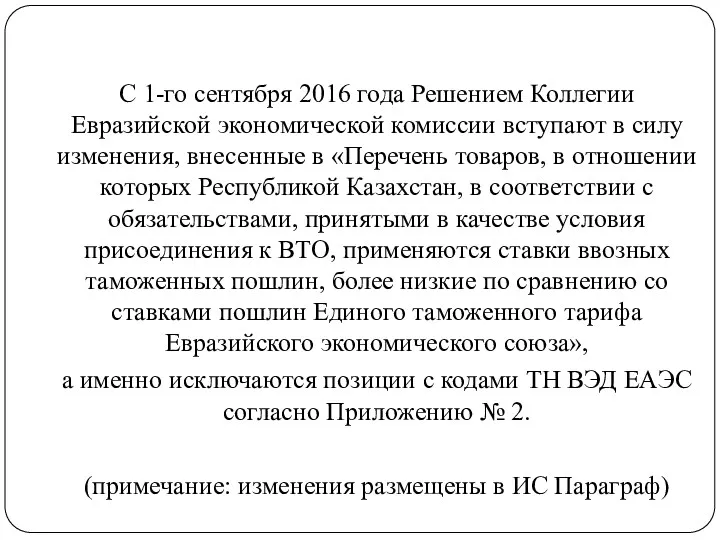

- 114. С 1-го сентября 2016 года Решением Коллегии Евразийской экономической комиссии вступают в силу изменения, внесенные в

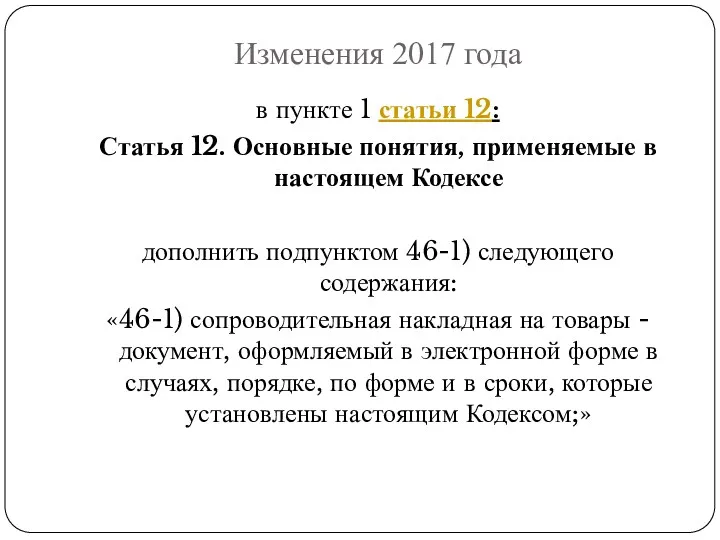

- 115. Изменения 2017 года в пункте 1 статьи 12: Статья 12. Основные понятия, применяемые в настоящем Кодексе

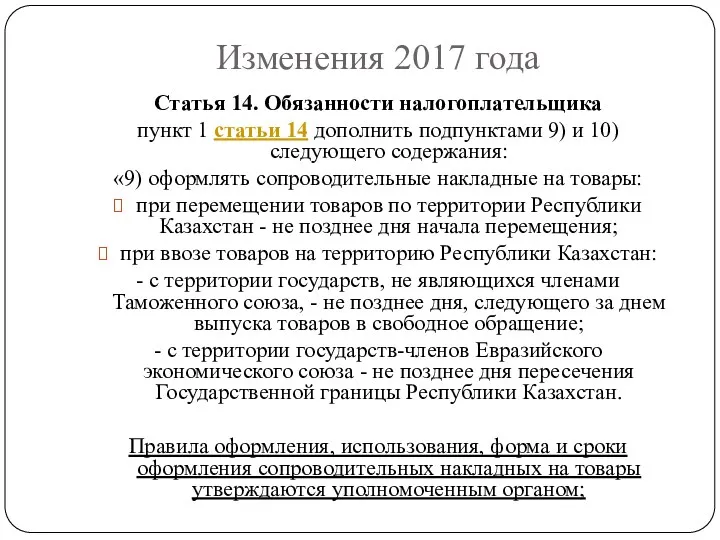

- 116. Изменения 2017 года Статья 14. Обязанности налогоплательщика пункт 1 статьи 14 дополнить подпунктами 9) и 10)

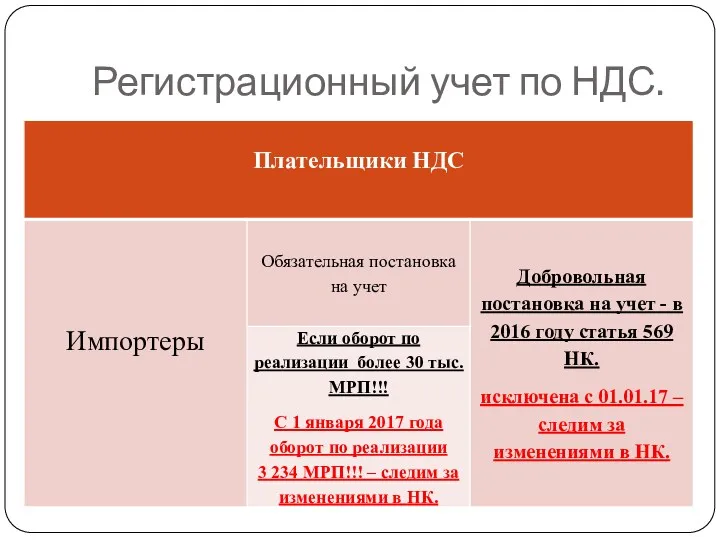

- 117. Регистрационный учет по НДС.

- 118. Специальные налоговые режимы

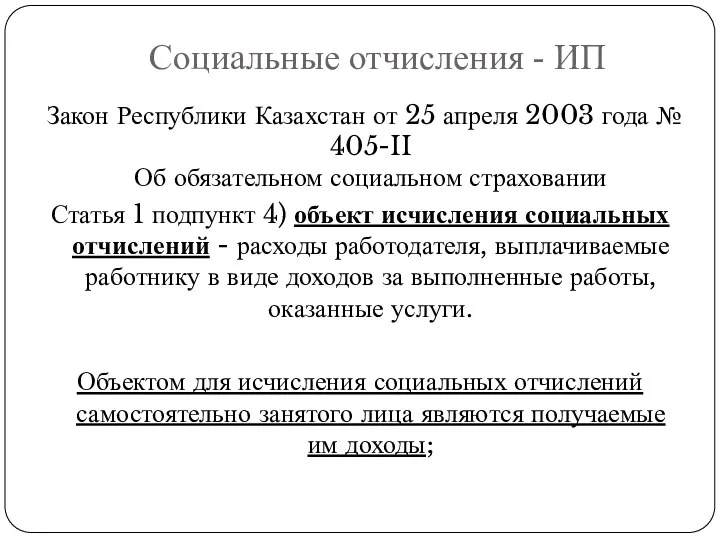

- 119. Закон Республики Казахстан от 25 апреля 2003 года № 405-II Об обязательном социальном страховании Статья 1

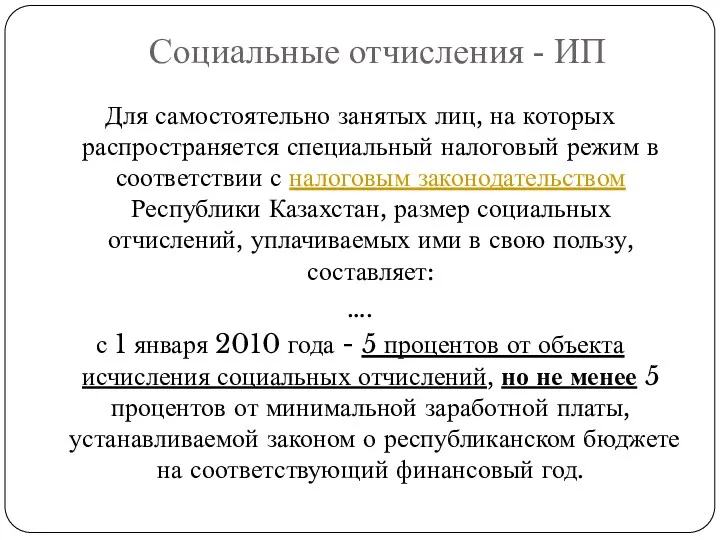

- 120. Для самостоятельно занятых лиц, на которых распространяется специальный налоговый режим в соответствии с налоговым законодательством Республики

- 121. Постановление Правительства Республики Казахстан от 21 июня 2004 года № 683 Об утверждении Правил исчисления и

- 122. Пункт 3. Для самостоятельно занятых лиц объектом исчисления социальных отчислений является получаемый доход. Под получаемым доходом

- 123. Социальные отчисления - ИП При этом социальные отчисления производятся в размере, установленном законодательством об обязательном социальном

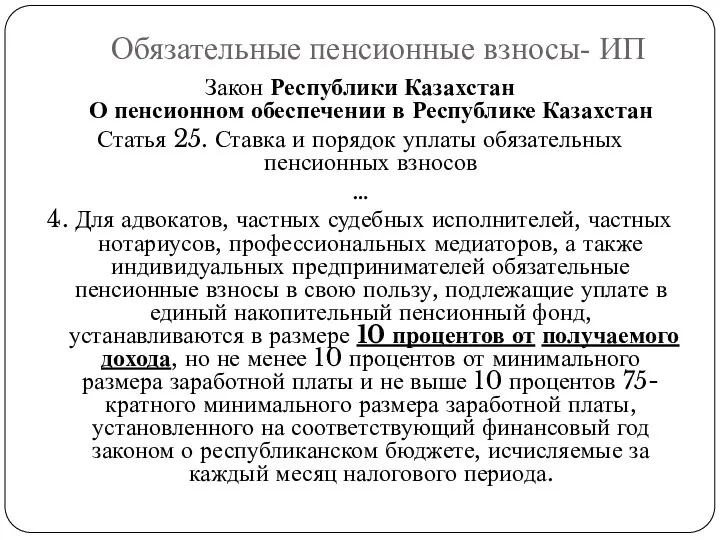

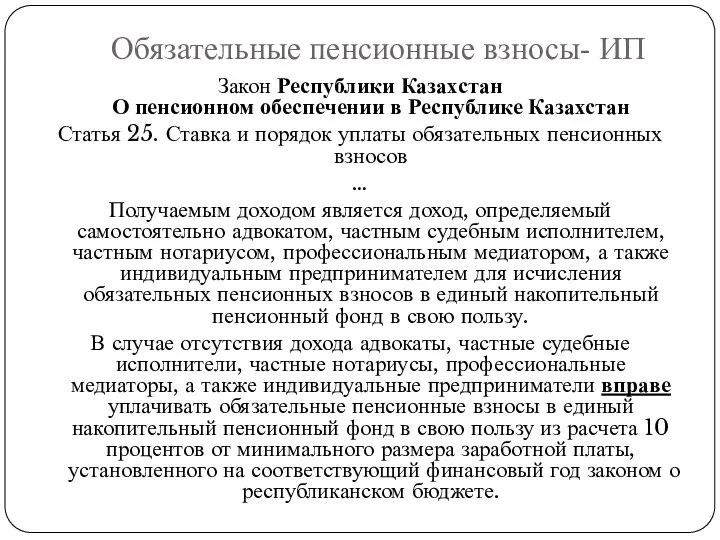

- 124. Закон Республики Казахстан О пенсионном обеспечении в Республике Казахстан Статья 25. Ставка и порядок уплаты обязательных

- 125. Закон Республики Казахстан О пенсионном обеспечении в Республике Казахстан Статья 25. Ставка и порядок уплаты обязательных

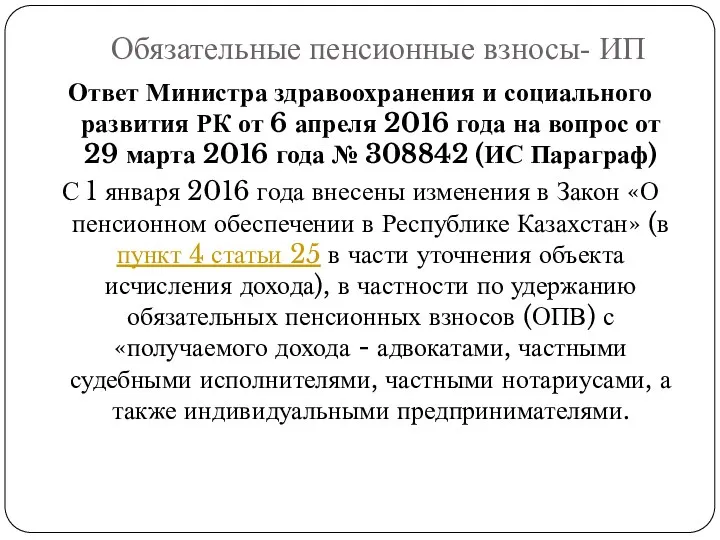

- 126. Ответ Министра здравоохранения и социального развития РК от 6 апреля 2016 года на вопрос от 29

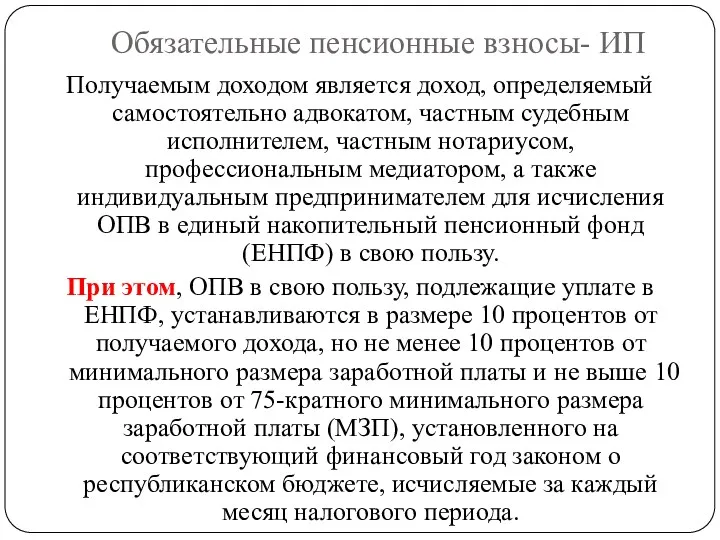

- 127. Получаемым доходом является доход, определяемый самостоятельно адвокатом, частным судебным исполнителем, частным нотариусом, профессиональным медиатором, а также

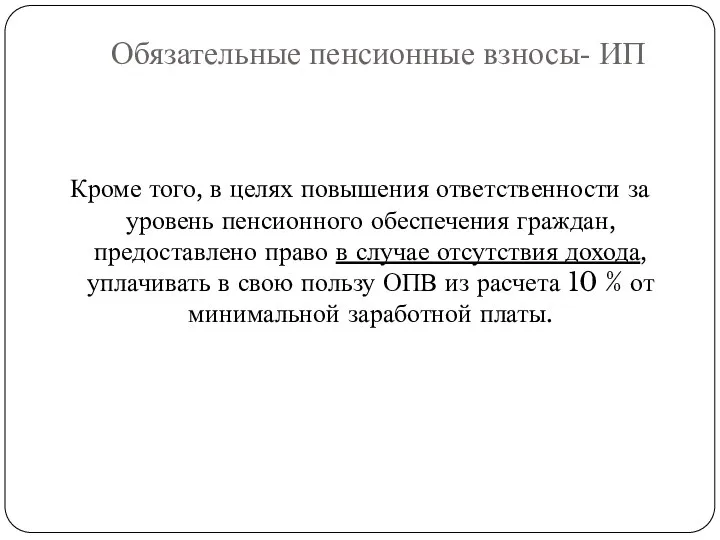

- 128. Кроме того, в целях повышения ответственности за уровень пенсионного обеспечения граждан, предоставлено право в случае отсутствия

- 129. Необходимо отметить, что принимаемая мера направлена на стимулирование участия граждан в пенсионной системе, что обеспечивает своевременное

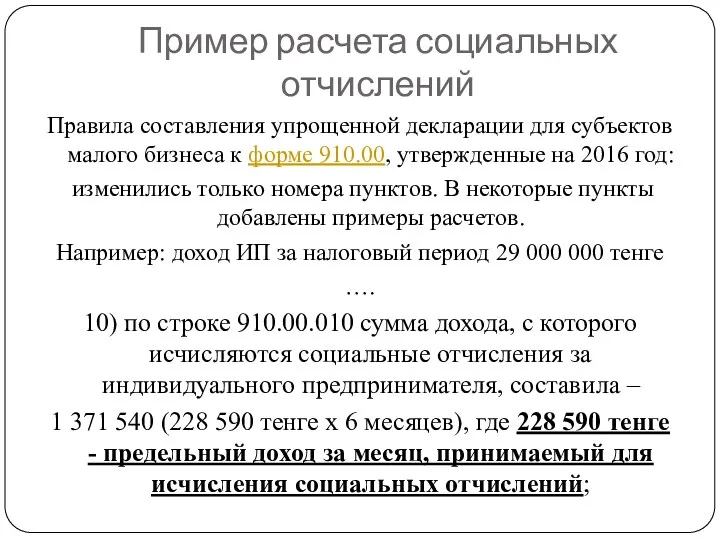

- 130. Пример расчета социальных отчислений Правила составления упрощенной декларации для субъектов малого бизнеса к форме 910.00, утвержденные

- 131. Пример расчета социальных отчислений 11) по строке 910.00.011 сумма социальных отчислений за индивидуального предпринимателя составила 68

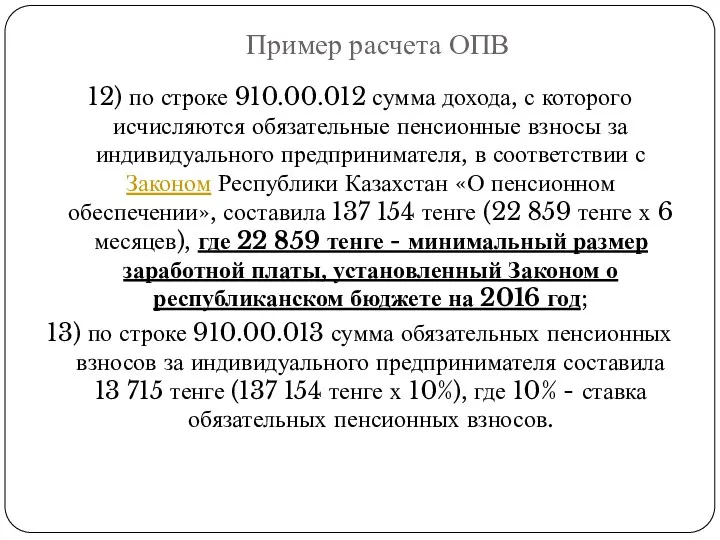

- 132. Пример расчета ОПВ 12) по строке 910.00.012 сумма дохода, с которого исчисляются обязательные пенсионные взносы за

- 133. С 01 января 2017 года, предполагается внести изменения в части сроков уплаты субъектами, применяющими специальный налоговый

- 134. Статья 438 Редакция до 31.12.2016 года Уплата сумм индивидуального подоходного налога, удерживаемого у источника выплаты, социальных

- 135. Кроме того, с 2018 года предусмотрено: 1) отмена фиксированного налога (раздел 17 НК), соответственно, отмена постановки

- 136. Иные изменения

- 137. Представительство в налоговых отношениях с 01 января 2016 года

- 138. Статьей 17 НК РК с 01 января 2016 года установлены случаи, когда налогоплательщик не имеет право

- 139. Формы налоговой отчетности и правил их составления Август 2016 года

- 140. ИЗМЕНЕНИЯ Приказ Министра финансов Республики Казахстан от 21 июня 2016 года № 324 «О внесении изменений

- 141. ИЗМЕНЕНИЯ Формы налоговой отчетности (ф.200.00, 220.00, 400.00, 421.00, 590.00, 700.00, 701.00, 701.01) в новых шаблонах на

- 142. ИЗМЕНЕНИЯ Таким образом, в случае если налогоплательщик до вступления в действие указанного Приказа не успел произвести

- 143. ИЗМЕНЕНИЯ В соответствии с подпунктом 8) части 1 статьи 741 Кодекса Республики Казахстан «Об административных правонарушениях»

- 144. ИЗМЕНЕНИЯ Таким образом, отзыв налоговой отчетности путем удаления, по которым не представляется возможным произвести отзыв методом

- 145. ФНО 300.00 В Декларацию по налогу на добавленную стоимость (форма 300.00) новые строки и разделы не

- 146. ФНО 300.00 Правила дополнены пунктом 1-1 в соответствии с приказом Министра финансов РК от 21.06.16 г.

- 147. ФНО 300.00 В частности везде по тексту, формулировка «государства Таможенного экономического союза» заменена на «государства Евразийского

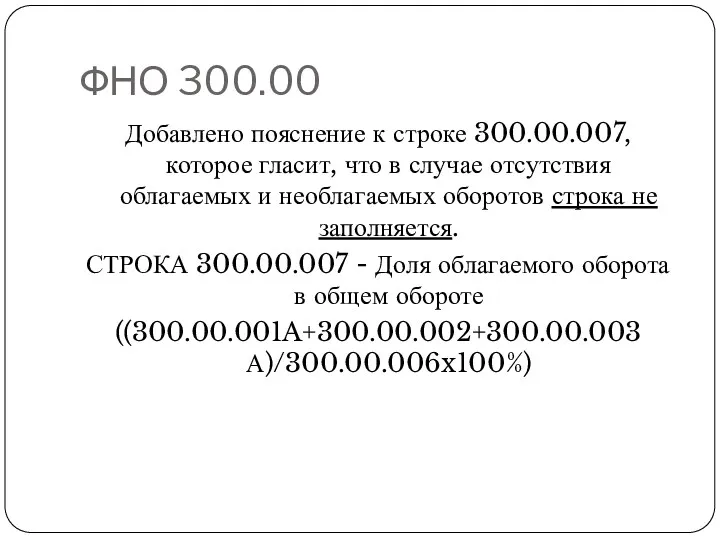

- 148. ФНО 300.00 Добавлено пояснение к строке 300.00.007, которое гласит, что в случае отсутствия облагаемых и необлагаемых

- 149. ФНО 300.00 Достаточно много изменений, приводящих форму в соответствие с действующими законодательными актами, внесено в приложение

- 150. 2017 год - Статья 67-1. Особенности установления реестра договоров аренды (пользования) и сроки его представления 1.

- 151. Статья 67-1. Особенности установления реестра договоров аренды (пользования) и сроки его представления 7) суммы арендной платы

- 152. Статья 67-1. Особенности установления реестра договоров аренды (пользования) и сроки его представления 2. Реестр договоров аренды

- 154. Скачать презентацию

Программа:

1. Корпоративный подоходный налог, в т.ч.:

авансовые платежи;

курсовые разницы, валютные операции.

2. Индивидуальный

Программа:

1. Корпоративный подоходный налог, в т.ч.:

авансовые платежи;

курсовые разницы, валютные операции.

2. Индивидуальный

НОВЫЙ ВИД ОТЧЕТНОСТИ!

18 августа текущего года вступил в силу Приказ Министра

НОВЫЙ ВИД ОТЧЕТНОСТИ!

18 августа текущего года вступил в силу Приказ Министра

НОВЫЙ ВИД ОТЧЕТНОСТИ!

Форма 1-прогноз предназначена для административного учета сведений о востребованных

НОВЫЙ ВИД ОТЧЕТНОСТИ!

Форма 1-прогноз предназначена для административного учета сведений о востребованных

НОВЫЙ ВИД ОТЧЕТНОСТИ!

Форма 1-прогноз:

Кто представляет информацию:

все юридические и физические

НОВЫЙ ВИД ОТЧЕТНОСТИ!

Форма 1-прогноз:

Кто представляет информацию:

все юридические и физические

НОВЫЙ ВИД ОТЧЕТНОСТИ!

Форма 1-врм предназначена для административного учета сведений о востребованных

НОВЫЙ ВИД ОТЧЕТНОСТИ!

Форма 1-врм предназначена для административного учета сведений о востребованных

Корпоративный подоходный налог:

авансовые платежи

С 1 января 2016 года внесены изменения в

Корпоративный подоходный налог:

авансовые платежи

С 1 января 2016 года внесены изменения в

Корпоративный подоходный налог:

авансовые платежи

налоговый орган вправе произвести начисление суммы авансовых платежей

Корпоративный подоходный налог:

авансовые платежи

налоговый орган вправе произвести начисление суммы авансовых платежей

Корпоративный подоходный налог:

авансовые платежи

Корпоративный подоходный налог:

авансовые платежи

Корпоративный подоходный налог:

авансовые платежи

Налоговые органы вправе произвести доначисление на лицевом счете

Корпоративный подоходный налог:

авансовые платежи

Налоговые органы вправе произвести доначисление на лицевом счете

Корпоративный подоходный налог:

курсовые разницы, валютные операции

Текущая ситуация:

Статья 12 подпункт 10

Корпоративный подоходный налог:

курсовые разницы, валютные операции

Текущая ситуация:

Статья 12 подпункт 10

Корпоративный подоходный налог:

курсовые разницы, валютные операции

а также курс тенге к иностранной

Корпоративный подоходный налог:

курсовые разницы, валютные операции

а также курс тенге к иностранной

Корпоративный подоходный налог:

курсовые разницы, валютные операции

Постановление Правления Национального Банка Республики Казахстан

Корпоративный подоходный налог:

курсовые разницы, валютные операции

Постановление Правления Национального Банка Республики Казахстан

Корпоративный подоходный налог:

курсовые разницы, валютные операции

1. Рыночный курс обмена валют определяется

Корпоративный подоходный налог:

курсовые разницы, валютные операции

1. Рыночный курс обмена валют определяется

Корпоративный подоходный налог:

курсовые разницы, валютные операции

2) по другим иностранным валютам рыночный

Корпоративный подоходный налог:

курсовые разницы, валютные операции

2) по другим иностранным валютам рыночный

Корпоративный подоходный налог:

курсовые разницы, валютные операции

2. Рыночный курс обмена валют, определенный

Корпоративный подоходный налог:

курсовые разницы, валютные операции

2. Рыночный курс обмена валют, определенный

Корпоративный подоходный налог:

курсовые разницы, валютные операции

На конец каждого отчетного периода монетарные

Корпоративный подоходный налог:

курсовые разницы, валютные операции

На конец каждого отчетного периода монетарные

Корпоративный подоходный налог:

курсовые разницы, валютные операции

Официальные курсы валют

Корпоративный подоходный налог:

курсовые разницы, валютные операции

Официальные курсы валют

Корпоративный подоходный налог:

курсовые разницы, валютные операции

В соответствии с пунктом 5 статьи

Корпоративный подоходный налог:

курсовые разницы, валютные операции

В соответствии с пунктом 5 статьи

Корпоративный подоходный налог:

курсовые разницы, валютные операции

Курсовая разница – это разница, возникающая

Корпоративный подоходный налог:

курсовые разницы, валютные операции

Курсовая разница – это разница, возникающая

Корпоративный подоходный налог:

курсовые разницы, валютные операции

Курсовая разница возникает:

при расчете по операциям,

Корпоративный подоходный налог:

курсовые разницы, валютные операции

Курсовая разница возникает:

при расчете по операциям,

Корпоративный подоходный налог:

курсовые разницы, валютные операции

Сравнительная таблица

по проекту Закона Республики Казахстан

Корпоративный подоходный налог:

курсовые разницы, валютные операции

Сравнительная таблица

по проекту Закона Республики Казахстан

Корпоративный подоходный налог.

Изменения с 01 января 2016 года:

Статья 133 Налогового Кодекса

Уменьшение

Корпоративный подоходный налог.

Изменения с 01 января 2016 года:

Статья 133 Налогового Кодекса

Уменьшение

Корпоративный подоходный налог.

1) налогоплательщики, состоявшие в налоговом периоде на мониторинге крупных

Корпоративный подоходный налог.

1) налогоплательщики, состоявшие в налоговом периоде на мониторинге крупных

Корпоративный подоходный налог.

1-1) налогоплательщики, за исключением налогоплательщиков, указанных в подпункте 1)

Корпоративный подоходный налог.

1-1) налогоплательщики, за исключением налогоплательщиков, указанных в подпункте 1)

Корпоративный подоходный налог.

ЗАКОН РЕСПУБЛИКИ КАЗАХСТАН

О благотворительности

Статья 1. Основные понятия, используемые в

Корпоративный подоходный налог.

ЗАКОН РЕСПУБЛИКИ КАЗАХСТАН

О благотворительности

Статья 1. Основные понятия, используемые в

Корпоративный подоходный налог.

Правила ведения бухгалтерского учета

Утвержденные Приказом Министра финансов Республики Казахстан

Корпоративный подоходный налог.

Правила ведения бухгалтерского учета

Утвержденные Приказом Министра финансов Республики Казахстан

Корпоративный подоходный налог.

Пункт 12 введен в действие с 1 января 2016

Корпоративный подоходный налог.

Пункт 12 введен в действие с 1 января 2016

Правила ведения бухгалтерского учета

Пункт 72

Пункт 72 – изменения с 08.07.16г.

Комиссия

Правила ведения бухгалтерского учета

Пункт 72

Пункт 72 – изменения с 08.07.16г.

Комиссия

Правила ведения бухгалтерского учета

Пункт 72

Пункт 72 – изменения с 08.07.16г.

Отсутствуют

Правила ведения бухгалтерского учета

Пункт 72

Пункт 72 – изменения с 08.07.16г.

Отсутствуют

Индивидуальный подоходный налог

Изменения, вступающие в силу с 1 января 2017

Индивидуальный подоходный налог

Изменения, вступающие в силу с 1 января 2017

Индивидуальный подоходный налог

Кодекс дополняется статьями 156-1, 156-2, 156-3, 156-4, 156-5,

Индивидуальный подоходный налог

Кодекс дополняется статьями 156-1, 156-2, 156-3, 156-4, 156-5,

Статья 156-1. Перенос корректировки по индивидуальному подоходному налогу

1. Перенос корректировки по

Статья 156-1. Перенос корректировки по индивидуальному подоходному налогу

1. Перенос корректировки по

Статья 156-1. Перенос корректировки по индивидуальному подоходному налогу

2) по доходу работника,

Статья 156-1. Перенос корректировки по индивидуальному подоходному налогу

2) по доходу работника,

Статья 156-2. Налоговые вычеты

1. К доходу физического лица (за исключением доходов,

Статья 156-2. Налоговые вычеты

1. К доходу физического лица (за исключением доходов,

Статья 156-2. Налоговые вычеты

3) стандартный налоговый вычет (далее - стандартный вычет)

Статья 156-2. Налоговые вычеты

3) стандартный налоговый вычет (далее - стандартный вычет)

Статья 156-2. Налоговые вычеты

2. Предельный размер общей суммы прочих вычетов, примененных

Статья 156-2. Налоговые вычеты

2. Предельный размер общей суммы прочих вычетов, примененных

Статья 156-2. Налоговые вычеты

Размер общей суммы прочих вычетов определяется путем суммирования

Статья 156-2. Налоговые вычеты

Размер общей суммы прочих вычетов определяется путем суммирования

Статья 156-2. Налоговые вычеты

3) по налоговому вычету на медицину, включая сумму

Статья 156-2. Налоговые вычеты

3) по налоговому вычету на медицину, включая сумму

Статья 156-3. Налоговый вычет по взносам на обязательное социальное медицинское страхование

Статья 156-3. Налоговый вычет по взносам на обязательное социальное медицинское страхование

Статья 156-4. Стандартный вычет

1. Стандартный вычет применяется за каждый месяц начисления

Статья 156-4. Стандартный вычет

1. Стандартный вычет применяется за каждый месяц начисления

Статья 156-4. Стандартный вычет

Данной статьей также предусмотрен порядок переноса стандартного вычета.

Статья 156-4. Стандартный вычет

Данной статьей также предусмотрен порядок переноса стандартного вычета.

Статья 156-6. Налоговый вычет для многодетной семьи

1. Налоговый вычет для многодетной

Статья 156-6. Налоговый вычет для многодетной семьи

1. Налоговый вычет для многодетной

Статья 156-7. Налоговый вычет по добровольным пенсионным взносам

1. Налоговый вычет по

Статья 156-7. Налоговый вычет по добровольным пенсионным взносам

1. Налоговый вычет по

Статья 156-8. Налоговый вычет на обучение

1. Налоговый вычет на обучение применяется

Статья 156-8. Налоговый вычет на обучение

1. Налоговый вычет на обучение применяется

Статья 156-9. Налоговый вычет на медицину

Налоговый вычет на медицину применяется по

Статья 156-9. Налоговый вычет на медицину

Налоговый вычет на медицину применяется по

Статья 156-10. Налоговый вычет по вознаграждениям

Налоговый вычет по вознаграждениям применяется физическим

Статья 156-10. Налоговый вычет по вознаграждениям

Налоговый вычет по вознаграждениям применяется физическим

Статья 156-11. Налоговый вычет по страховым премиям

Налоговый вычет по страховым премиям

Статья 156-11. Налоговый вычет по страховым премиям

Налоговый вычет по страховым премиям

Статья 156-12. Перенос прочих вычетов

Перенос прочих вычетов применяется работодателем в случае,

Статья 156-12. Перенос прочих вычетов

Перенос прочих вычетов применяется работодателем в случае,

При превышении суммы налоговых вычетов над суммой дохода, подлежащего налогообложению в

Статья 162-1. Порядок выдачи налоговым агентом справки о расчетах с физическим

Статья 162-1. Порядок выдачи налоговым агентом справки о расчетах с физическим

Статья 162-1. Порядок выдачи налоговым агентом справки о расчетах с физическим

Статья 162-1. Порядок выдачи налоговым агентом справки о расчетах с физическим

Статья 162-1. Порядок выдачи налоговым агентом справки о расчетах с физическим

Статья 162-1. Порядок выдачи налоговым агентом справки о расчетах с физическим

Статья 162-1. Порядок выдачи налоговым агентом справки о расчетах с физическим

Статья 162-1. Порядок выдачи налоговым агентом справки о расчетах с физическим

Статья 162-1. Порядок выдачи налоговым агентом справки о расчетах с физическим

Статья 162-1. Порядок выдачи налоговым агентом справки о расчетах с физическим

Статья 162-1. Порядок выдачи налоговым агентом справки о расчетах с физическим

Статья 162-1. Порядок выдачи налоговым агентом справки о расчетах с физическим

Статья 165-1. Порядок применения налоговых вычетов работодателем

Налоговые вычеты (за исключением налогового

Статья 165-1. Порядок применения налоговых вычетов работодателем

Налоговые вычеты (за исключением налогового

Статья 165-1. Порядок применения налоговых вычетов работодателем

3) при изменении в течение

Статья 165-1. Порядок применения налоговых вычетов работодателем

3) при изменении в течение

Ст. 185 Декларация по индивидуальному подоходному налогу

1. Декларацию по индивидуальному подоходному налогу представляют

Ст. 185 Декларация по индивидуальному подоходному налогу

1. Декларацию по индивидуальному подоходному налогу представляют

Ст. 185 Декларация по индивидуальному подоходному налогу

Декларация должна быть представлена в

Ст. 185 Декларация по индивидуальному подоходному налогу

Декларация должна быть представлена в

Планируется введение повышения ставки ИПН:

В 2017 –11%

В 2018 – 12%

Затем

Планируется введение повышения ставки ИПН:

В 2017 –11%

В 2018 – 12%

Затем

Всеобщее декларирование.

«Приказ Министра финансов Республики Казахстан от 20 июня 2016 года

Всеобщее декларирование.

«Приказ Министра финансов Республики Казахстан от 20 июня 2016 года

Всеобщее декларирование.

На 1-ом этапе в 2017 году – декларации представят работники

Всеобщее декларирование.

На 1-ом этапе в 2017 году – декларации представят работники

Налог на добавленную стоимость

Налог на добавленную стоимость

Статья 263 Налогового Кодекса:

Редакция до 01.01.2016

Редакция с 01.01.2016

Счет-фактура является обязательным документом

Статья 263 Налогового Кодекса:

Редакция до 01.01.2016

Редакция с 01.01.2016

Счет-фактура является обязательным документом

Статья 263 Налогового Кодекса

Следовательно, до 1 января 2016 г. счет-фактура являлся

Статья 263 Налогового Кодекса

Следовательно, до 1 января 2016 г. счет-фактура являлся

Дата реализации в целях исчисления НДС

(ст. 237 НК) – текущая

Дата реализации в целях исчисления НДС (ст. 237 НК) – текущая

Дата реализации в целях исчисления НДС

(ст. 237 НК) – текущая

Дата реализации в целях исчисления НДС (ст. 237 НК) – текущая

Дата реализации в целях исчисления НДС

(ст. 237 НК) – текущая

Дата реализации в целях исчисления НДС (ст. 237 НК) – текущая

Дата совершения оборота по реализации на экспорт в ТС – (ст.

Дата совершения оборота по реализации на экспорт в ТС – (ст.

Что такое Инкотермс 2010.

Правила Инкотермс представляют сокращенные по первым трем буквам

Что такое Инкотермс 2010.

Правила Инкотермс представляют сокращенные по первым трем буквам

Что такое Инкотермс 2010.

КАК ИСПОЛЬЗОВАТЬ ПРАВИЛА ИНКОТЕРМС 2010

1. Путем инкорпорации Incoterms®

Что такое Инкотермс 2010.

КАК ИСПОЛЬЗОВАТЬ ПРАВИЛА ИНКОТЕРМС 2010

1. Путем инкорпорации Incoterms®

Что такое Инкотермс 2010.

Избранный термин Инкотермс может работать, только если стороны

Что такое Инкотермс 2010.

Избранный термин Инкотермс может работать, только если стороны

Что такое Инкотермс 2010.

Согласно терминам Инкотермс:

Ex Works (EXW, Франко завод);

Free

Что такое Инкотермс 2010.

Согласно терминам Инкотермс:

Ex Works (EXW, Франко завод);

Free

Что такое Инкотермс 2010.

Согласно терминам Инкотермс:

Carriage Paid То (СРТ, Перевозка оплачена

Что такое Инкотермс 2010.

Согласно терминам Инкотермс:

Carriage Paid То (СРТ, Перевозка оплачена

Что такое Инкотермс 2010.

4. Следует помнить, что Инкотермс не представляют собой

Что такое Инкотермс 2010.

4. Следует помнить, что Инкотермс не представляют собой

Дата реализации в целях исчисления НДС

(ст. 237 НК) – текущая

Дата реализации в целях исчисления НДС (ст. 237 НК) – текущая

Дата реализации в целях исчисления НДС

(ст. 237 НК) – текущая

Дата реализации в целях исчисления НДС (ст. 237 НК) – текущая

С 1 июля 2015 года изменились условия, служащие основанием для снятия

С 1 июля 2015 года изменились условия, служащие основанием для снятия

За первое полугодие 2016 года тысячи налогоплательщиков РК сняты с регистрационного

За первое полугодие 2016 года тысячи налогоплательщиков РК сняты с регистрационного

Дата реализации в целях исчисления НДС

(ст. 237 НК) – текущая

Дата реализации в целях исчисления НДС (ст. 237 НК) – текущая

Дата реализации в целях исчисления НДС

(ст. 237 НК) – текущая

Дата реализации в целях исчисления НДС (ст. 237 НК) – текущая

Дата реализации в целях исчисления НДС

(ст. 237 НК) – текущая

Дата реализации в целях исчисления НДС (ст. 237 НК) – текущая

Дата реализации в целях исчисления НДС

(ст. 237 НК) – текущая

Дата реализации в целях исчисления НДС (ст. 237 НК) – текущая

Дата реализации в целях исчисления НДС

(ст. 237 НК) – текущая

Дата реализации в целях исчисления НДС (ст. 237 НК) – текущая

Применение электронных счетов-фактур в Казахстане.

Внесены изменения в Налоговый Кодекс в части

Применение электронных счетов-фактур в Казахстане.

Внесены изменения в Налоговый Кодекс в части

Применение электронных счетов-фактур в Казахстане.

с 1 июля 2016 года - обязательна

Применение электронных счетов-фактур в Казахстане.

с 1 июля 2016 года - обязательна

Применение электронных счетов-фактур в Казахстане.

с 1 января 2017 года -Плательщик налога

Применение электронных счетов-фактур в Казахстане.

с 1 января 2017 года -Плательщик налога

Переход на обязательное применение ЭСФ с 2016 года для отдельных категорий

Переход на обязательное применение ЭСФ с 2016 года для отдельных категорий

Переход на обязательное применение ЭСФ с 2016 года для отдельных категорий

Переход на обязательное применение ЭСФ с 2016 года для отдельных категорий

Суммы НДС, не подлежащие

отнесению в зачет

Статья 257. Налог на добавленную

Суммы НДС, не подлежащие

отнесению в зачет

Статья 257. Налог на добавленную

Переход на обязательное применение ЭСФ с 2016 года для отдельных категорий

Переход на обязательное применение ЭСФ с 2016 года для отдельных категорий

Переход на обязательное применение ЭСФ с 2016 года для отдельных категорий

Переход на обязательное применение ЭСФ с 2016 года для отдельных категорий

Электронный Счет-Фактура

ЭСФ, выписанный в соответствии с требованиями, установленными статьями 256,263 и 264 Налогового

Электронный Счет-Фактура

ЭСФ, выписанный в соответствии с требованиями, установленными статьями 256,263 и 264 Налогового

КоАП РК

Кодекс Республики Казахстан «Об административных правонарушениях» дополнен статьей 280-1, предусматривающей

КоАП РК

Кодекс Республики Казахстан «Об административных правонарушениях» дополнен статьей 280-1, предусматривающей

Статья 280-1. Нарушение порядка

выписки счетов-фактур

1. Выписка плательщиком налога на добавленную

Статья 280-1. Нарушение порядка

выписки счетов-фактур

1. Выписка плательщиком налога на добавленную

Статья 280-1. Нарушение порядка

выписки счетов-фактур

влечет штраф на субъектов малого предпринимательства

Статья 280-1. Нарушение порядка

выписки счетов-фактур

влечет штраф на субъектов малого предпринимательства

Статья 280-1. Нарушение порядка

выписки счетов-фактур

2. Выписка плательщиком налога на добавленную

Статья 280-1. Нарушение порядка

выписки счетов-фактур

2. Выписка плательщиком налога на добавленную

Статья 280-1. Нарушение порядка

выписки счетов-фактур

влечет штраф на субъектов малого предпринимательства

Статья 280-1. Нарушение порядка

выписки счетов-фактур

влечет штраф на субъектов малого предпринимательства

Статья 280-1. Нарушение порядка

выписки счетов-фактур

3. Действия, предусмотренные частями первой и

Статья 280-1. Нарушение порядка

выписки счетов-фактур

3. Действия, предусмотренные частями первой и

Статья 280-1. Нарушение порядка

выписки счетов-фактур

влекут штраф на субъектов малого предпринимательства

Статья 280-1. Нарушение порядка

выписки счетов-фактур

влекут штраф на субъектов малого предпринимательства

С 1-го сентября 2016 года Решением Коллегии Евразийской экономической комиссии вступают

Изменения 2017 года

в пункте 1 статьи 12:

Статья 12. Основные понятия, применяемые

Изменения 2017 года

в пункте 1 статьи 12:

Статья 12. Основные понятия, применяемые

Изменения 2017 года

Статья 14. Обязанности налогоплательщика

пункт 1 статьи 14 дополнить подпунктами 9) и

Изменения 2017 года

Статья 14. Обязанности налогоплательщика

пункт 1 статьи 14 дополнить подпунктами 9) и

Регистрационный учет по НДС.

Регистрационный учет по НДС.

Специальные налоговые режимы

Специальные налоговые режимы

Закон Республики Казахстан от 25 апреля 2003 года № 405-II

Об

Закон Республики Казахстан от 25 апреля 2003 года № 405-II Об

Для самостоятельно занятых лиц, на которых распространяется специальный налоговый режим в

Для самостоятельно занятых лиц, на которых распространяется специальный налоговый режим в

Постановление Правительства Республики Казахстан от 21 июня 2004 года № 683

Пункт 3. Для самостоятельно занятых лиц объектом исчисления социальных отчислений является

Пункт 3. Для самостоятельно занятых лиц объектом исчисления социальных отчислений является

Социальные отчисления - ИП

При этом социальные отчисления производятся в размере, установленном

Социальные отчисления - ИП

При этом социальные отчисления производятся в размере, установленном

Закон Республики Казахстан

О пенсионном обеспечении в Республике Казахстан

Статья 25. Ставка

Закон Республики Казахстан

О пенсионном обеспечении в Республике Казахстан

Статья 25. Ставка

Закон Республики Казахстан

О пенсионном обеспечении в Республике Казахстан

Статья 25. Ставка

Закон Республики Казахстан

О пенсионном обеспечении в Республике Казахстан

Статья 25. Ставка

Ответ Министра здравоохранения и социального развития РК от 6 апреля 2016

Ответ Министра здравоохранения и социального развития РК от 6 апреля 2016

Получаемым доходом является доход, определяемый самостоятельно адвокатом, частным судебным исполнителем, частным

Получаемым доходом является доход, определяемый самостоятельно адвокатом, частным судебным исполнителем, частным

Кроме того, в целях повышения ответственности за уровень пенсионного обеспечения граждан,

Необходимо отметить, что принимаемая мера направлена на стимулирование участия граждан в

Пример расчета социальных отчислений

Правила составления упрощенной декларации для субъектов малого бизнеса

Пример расчета социальных отчислений

Правила составления упрощенной декларации для субъектов малого бизнеса

Пример расчета социальных отчислений

11) по строке 910.00.011 сумма социальных отчислений за

Пример расчета социальных отчислений

11) по строке 910.00.011 сумма социальных отчислений за

Пример расчета ОПВ

12) по строке 910.00.012 сумма дохода, с которого исчисляются

Пример расчета ОПВ

12) по строке 910.00.012 сумма дохода, с которого исчисляются

С 01 января 2017 года, предполагается внести изменения в части сроков

Статья 438

Редакция до 31.12.2016 года

Уплата сумм индивидуального подоходного налога, удерживаемого у

Статья 438

Редакция до 31.12.2016 года

Уплата сумм индивидуального подоходного налога, удерживаемого у

Кроме того, с 2018 года предусмотрено:

1) отмена фиксированного налога (раздел 17 НК), соответственно,

Кроме того, с 2018 года предусмотрено:

1) отмена фиксированного налога (раздел 17 НК), соответственно,

Иные изменения

Иные изменения

Представительство в налоговых отношениях

с 01 января 2016 года

Представительство в налоговых отношениях

с 01 января 2016 года

Статьей 17 НК РК с 01 января 2016 года установлены случаи,

Формы налоговой отчетности и правил их составления

Август 2016 года

Формы налоговой отчетности и правил их составления

Август 2016 года

ИЗМЕНЕНИЯ

Приказ Министра финансов Республики Казахстан от 21 июня 2016 года №

ИЗМЕНЕНИЯ

Приказ Министра финансов Республики Казахстан от 21 июня 2016 года №

ИЗМЕНЕНИЯ

Формы налоговой отчетности (ф.200.00, 220.00, 400.00, 421.00, 590.00, 700.00, 701.00, 701.01)

ИЗМЕНЕНИЯ

Формы налоговой отчетности (ф.200.00, 220.00, 400.00, 421.00, 590.00, 700.00, 701.00, 701.01)

ИЗМЕНЕНИЯ

Таким образом, в случае если налогоплательщик до вступления в действие указанного

ИЗМЕНЕНИЯ

Таким образом, в случае если налогоплательщик до вступления в действие указанного

ИЗМЕНЕНИЯ

В соответствии с подпунктом 8) части 1 статьи 741 Кодекса Республики

ИЗМЕНЕНИЯ

В соответствии с подпунктом 8) части 1 статьи 741 Кодекса Республики

ИЗМЕНЕНИЯ

Таким образом, отзыв налоговой отчетности путем удаления, по которым не представляется

ИЗМЕНЕНИЯ

Таким образом, отзыв налоговой отчетности путем удаления, по которым не представляется

ФНО 300.00

В Декларацию по налогу на добавленную стоимость (форма 300.00) новые

ФНО 300.00

В Декларацию по налогу на добавленную стоимость (форма 300.00) новые

ФНО 300.00

Правила дополнены пунктом 1-1 в соответствии с приказом Министра финансов

ФНО 300.00

Правила дополнены пунктом 1-1 в соответствии с приказом Министра финансов

ФНО 300.00

В частности везде по тексту, формулировка «государства Таможенного экономического союза»

ФНО 300.00

В частности везде по тексту, формулировка «государства Таможенного экономического союза»

ФНО 300.00

Добавлено пояснение к строке 300.00.007, которое гласит, что в случае

ФНО 300.00

Добавлено пояснение к строке 300.00.007, которое гласит, что в случае

ФНО 300.00

Достаточно много изменений, приводящих форму в соответствие с действующими законодательными

ФНО 300.00

Достаточно много изменений, приводящих форму в соответствие с действующими законодательными

2017 год - Статья 67-1. Особенности установления реестра договоров аренды (пользования)

2017 год - Статья 67-1. Особенности установления реестра договоров аренды (пользования)

Статья 67-1. Особенности установления реестра договоров аренды (пользования) и сроки его

Статья 67-1. Особенности установления реестра договоров аренды (пользования) и сроки его

Статья 67-1. Особенности установления реестра договоров аренды (пользования) и сроки его

Статья 67-1. Особенности установления реестра договоров аренды (пользования) и сроки его

Ответы на вопросы бухгалтеров госучреждений

Ответы на вопросы бухгалтеров госучреждений Финансовые отношения государства и регионов

Финансовые отношения государства и регионов Учет запасов. Оценка запасов. Учет поступления и выбытия запасов

Учет запасов. Оценка запасов. Учет поступления и выбытия запасов Сметное дело. Правила определения объемов строительных работ. (Лекция 10)

Сметное дело. Правила определения объемов строительных работ. (Лекция 10) Порядок ведения кассовых операций. Составление отчетов кассира. Сдача денежной выручки

Порядок ведения кассовых операций. Составление отчетов кассира. Сдача денежной выручки Фонд обязательных резервов (фор) для коммерческих банков и его совершенствование

Фонд обязательных резервов (фор) для коммерческих банков и его совершенствование Сущность и цели аудита

Сущность и цели аудита Облік процесу виробництва продукції, виконання робіт та послуг

Облік процесу виробництва продукції, виконання робіт та послуг Денсаулық сақтауға арналған шығындарды қалыптастыру және оларды қаржыландыру көздері

Денсаулық сақтауға арналған шығындарды қалыптастыру және оларды қаржыландыру көздері Рынок ценных бумаг

Рынок ценных бумаг Заемщики. Отношения кредитор - заемщик

Заемщики. Отношения кредитор - заемщик Кредит наличными

Кредит наличными Технический анализ финансовых рынков

Технический анализ финансовых рынков Деньги, кредит, банки

Деньги, кредит, банки Оцінка фінансового стану підприємства та шляхи його зміцнення

Оцінка фінансового стану підприємства та шляхи його зміцнення My future profession. Career. Banking

My future profession. Career. Banking Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Организация заработной платы. Нормирование труда, формы и системы заработной платы

Организация заработной платы. Нормирование труда, формы и системы заработной платы Контроль за виконанням бюджету

Контроль за виконанням бюджету Державне регулювання ринків фінансових послуг. Фінансові компанії

Державне регулювання ринків фінансових послуг. Фінансові компанії Разработка мероприятий по повышению эффективности использования ресурсной базы предприятия

Разработка мероприятий по повышению эффективности использования ресурсной базы предприятия Налог на доходы физических лиц

Налог на доходы физических лиц Основы аудита. Аудиторские доказательства

Основы аудита. Аудиторские доказательства Финансовый план

Финансовый план Деятельность Агентства по страхованию вкладов. Система банковского страхования

Деятельность Агентства по страхованию вкладов. Система банковского страхования Организация и функционирование рынка ценных бумаг. Тема 4.2

Организация и функционирование рынка ценных бумаг. Тема 4.2 Исламский банк и его развитие в Пакистане

Исламский банк и его развитие в Пакистане Финансы организации. Раздел 3

Финансы организации. Раздел 3